Europe Trauma Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.66 Billion

USD

24.54 Billion

2022

2030

USD

13.66 Billion

USD

24.54 Billion

2022

2030

| 2023 –2030 | |

| USD 13.66 Billion | |

| USD 24.54 Billion | |

| % | |

Europäischer Markt für Traumageräte, nach Produkt (interne Fixateure, externe Fixateure und andere), Operationsstelle (untere und obere Extremitäten), Gewebetyp (Hartgewebe und Weichgewebe), Materialtyp (nicht resorbierbar und biologisch resorbierbar), Patientenalter (Erwachsene und Kinder), Endverbraucher (Krankenhäuser, Traumazentren, ambulante chirurgische Zentren und andere), Vertriebskanal (direkte Ausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2030.

Marktanalyse und Größe von Traumageräten

Verletzungen sind weltweit ein ernstes Gesundheitsproblem. Täglich sterben 16.000 Menschen an Verletzungen, viele davon mit Langzeitfolgen. Dieser Umstand beflügelt den weltweiten Markt für Traumageräte. Die Verfügbarkeit weiterer Einrichtungen für die grundlegende Traumaversorgung (Essential Trauma Care, EsTC) und eine Reihe von Initiativen zur Verletzungsprävention fördern kostengünstige Fortschritte in der einrichtungsbasierten Traumaversorgung. Die Festlegung angemessener und erreichbarer Kriterien für die Behandlung von Verletzungen eröffnet dem Markt für Traumageräte weltweite Chancen. Die Weltgesundheitsorganisation (WHO) bietet Schulungen für Notfall- und Traumaversorgung an, die die Zahl der Spezialisten erhöhen, die sich mit der Handhabung und Fixierung von Traumageräten befassen.

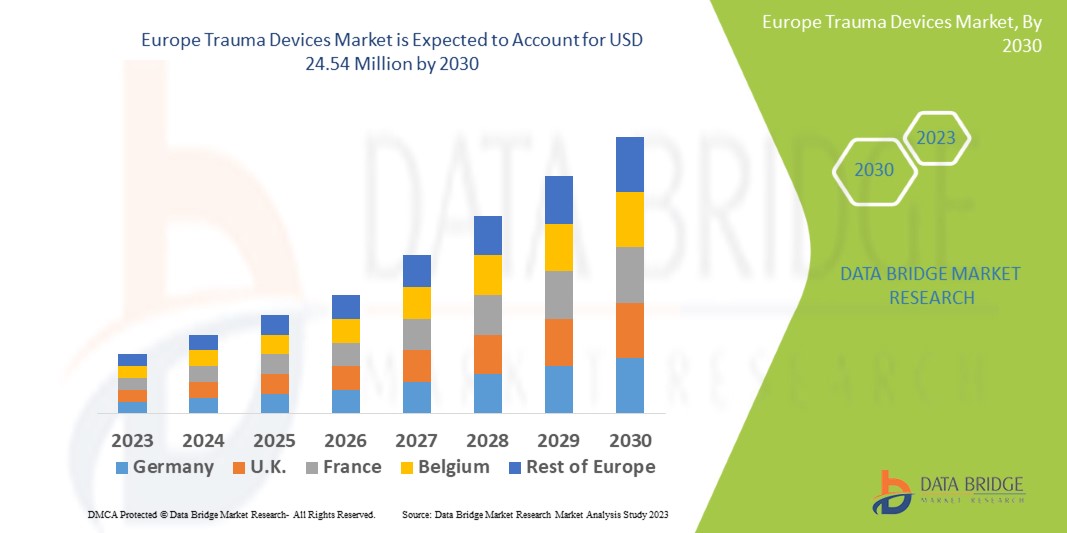

Data Bridge Market Research analysiert, dass der Markt für Traumageräte, der im Jahr 2022 13,66 Millionen USD beträgt, bis 2030 voraussichtlich 24,54 Millionen USD erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate von 7,6 % während des Prognosezeitraums 2023 bis 2030 entspricht. Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch eingehende Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen.

Marktumfang und -segmentierung für Traumageräte

|

Berichtsmetrik |

Details |

|

Prognosezeitraum |

2023 bis 2030 |

|

Basisjahr |

2022 |

|

Historische Jahre |

2021 (Anpassbar auf 2015 – 2020) |

|

Quantitative Einheiten |

Umsatz in Mio. USD, Mengen in Einheiten, Preise in USD |

|

Abgedeckte Segmente |

Produkt (Geräte mit internen Fixateuren, Geräte mit externen Fixateuren und andere), Operationsstelle (untere Extremitäten und obere Extremitäten), Gewebetyp (Hartgewebe und Weichgewebe), Materialtyp (nicht resorbierbar und biologisch resorbierbar), Patientenalter (Erwachsene und Kinder), Endverbraucher (Krankenhäuser, Traumazentren, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa |

|

Abgedeckte Marktteilnehmer |

Shanghai Kinetic Medical Co. Ltd (China), Weigao Group (China), MicroPort Scientific Corporation (China), Orthofix US LLC (USA), CONMED Corporation (USA), Wright Medical Group NV (USA), NuVasive, Inc (USA), Corin Group (USA), Enovis (USA), OsteoMed (USA), Invibio Ltd. (USA), gpcmedical (USA), Medtronic (Irland), Smith+Nephew (USA), Integra LifeSciences (USA), B. Braun SE (Deutschland), Stryker (USA) |

|

Marktchancen |

|

Marktdefinition

Traumageräte sind eine klinische Methode, die bei der Behandlung von Traumata eingesetzt wird. Frakturen, Verrenkungen, Verstauchungen, Zerrungen und Verbrennungen sind Beispiele für äußere Traumaverletzungen. Diese Technologien sind besonders hilfreich in Situationen, in denen lange Knochen betroffen sind, wie etwa bei Frakturen. Die oberen und unteren Extremitäten des Körpers wie Knie, Gelenk, Bein, Wirbelsäule und andere sind ebenfalls in den Traumageräten enthalten.

Marktdynamik für Traumageräte

Treiber

- Technologischer Fortschritt

Ein weiterer wichtiger Treiber des Marktes sind technologische Fortschritte. Die führenden Unternehmen bieten eine breite Produktpalette, die auf ihren starken Forschungskompetenzen beruht, und arbeiten mit anderen Unternehmen zusammen, um ihr Produktportfolio zu diversifizieren. So zahlte Cardinal Health im Juli 2017 6,1 Milliarden USD für den Kauf des Geschäftsbereichs Patientenrehabilitation von Medtronic. Durch die Übernahme wurden dem Portfolio von Cardinal Health 23 neue Produktkategorien hinzugefügt, darunter marktführende Marken wie Kendall, Curity, Kangaroo, Dover und Argyle.

- Zunahme der Überalterung der Bevölkerung

Der Markt wird von Faktoren wie einer alternden Bevölkerung, die anfälliger für Osteoarthritis-Frakturen ist, einem Anstieg der Osteoporose-Prävalenz und technologischen Durchbrüchen wie der Verwendung orthobiologischer Produkte und biologisch abbaubarer Materialien angetrieben. Die Branche wird auch aufgrund der Zunahme von Verkehrsunfällen, Sportverletzungen und Veränderungen des Lebensstils der Menschen wachsen.

- Verletzungen durch Traumata

Traumata können zu Gewebeverletzungen sowie Knochenbrüchen oder -frakturen führen. Traumageräte werden zur Behandlung dieser Wunden eingesetzt, indem sie den verletzten Körperteil ersetzen. Verletzungen durch Autounfälle beinhalten häufig Traumata. Eine Zunahme der Zahl der Vorfälle in Schwellenländern hat der Branche Auftrieb gegeben.

Gelegenheiten

- Erhöhte Aufmerksamkeit der Regierung für die Entdeckung und Entwicklung neuer Medikamente

Die rasche Verbreitung von COVID-19 auf der ganzen Welt, eine rasch wachsende Patientenbasis, erhebliche Veränderungen bei Angebot und Nachfrage nach Gesundheitslösungen während des COVID-19-Ausbruchs und eine steigende Nachfrage nach fortschrittlicher Point-of-Care-Diagnostik sind die Hauptfaktoren, die das Umsatzwachstum des Marktes vorantreiben. Höhere staatliche Mittel für das COVID-19-Impfprogramm, ein verstärkter staatlicher Fokus auf die Entdeckung und Entwicklung innovativer Arzneimittel und ein verstärkter staatlicher Fokus auf die Verbesserung des Gesundheitsversorgungssystems wirken sich alle auf das Umsatzwachstum des Marktes aus.

Einschränkungen/Herausforderungen

- Hohe Kosten für Traumageräte

Die Marktexpansion wird voraussichtlich durch die hohen Kosten von Traumageräten, Allergien im Zusammenhang mit internen Fixiergeräten, die Infektionsgefahr, Preisschwankungen und einen Mangel an qualifiziertem Fachpersonal behindert. Darüber hinaus lassen sich die Aufsichtsbehörden Zeit, um die Materialien zu genehmigen, aus denen Traumageräte hergestellt werden, da sie sich Sorgen um Patientenverträglichkeit und Allergien machen. Die Komponenten dieser Implantate sollten sehr inert und biokompatibel sein. Daher könnte es für Unternehmen schwierig sein, eine Zulassung für diese Geräte zu erhalten.

Dieser Marktbericht zu Traumageräten enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für Traumageräte zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den Markt für Traumageräte

Die Weltwirtschaft wurde durch die COVID-19-Pandemie erheblich beeinträchtigt. Bis 2020 werden in allen Sektoren große Verluste erwartet. Die Belastung der Gesundheitseinrichtungen durch die Pandemie, die Ausbreitung des Virus zu stoppen, hatte schwerwiegende negative Auswirkungen auf das Geschäft. Der nicht unbedingt notwendige Charakter von Traumafixierungsoperationen führte während der gesamten Epidemie zur Aussetzung oder dauerhaften Verschiebung zahlreicher Behandlungen und chirurgischer Eingriffe. Die Expansion der Branche wurde aufgrund der geringen Nachfrage nach Traumafixierungsgeräten in den ersten Monaten der Epidemie gebremst. Darüber hinaus wird das Wachstum von Krankenhäusern mit mehreren Fachrichtungen die Erträge der Branche durch eine verbesserte Traumaversorgung steigern, insbesondere in Entwicklungsländern wie Indien. In ähnlicher Weise werden kostengünstige Behandlungen, die von verschiedenen Regierungsbehörden angeboten werden, das Marktwachstum in Ländern mit niedrigem Einkommen erheblich ankurbeln.

Jüngste Entwicklungen

- Im Jahr 2019 wurde eine Private-Equity-Firma mit zahlreichen Tochtergesellschaften, darunter Stütz- und Stütztechnik, Chirurgie, Fußpflege, Gesundheitslösungen, Genesung und Verbraucher, von der Colfax Corporation übernommen. Durch die Erhöhung der Einnahmen wird diese Übernahme dem Unternehmen eine Gewinnsteigerung ermöglichen.

- Im Jahr 2019 wurde Titan Spine von Medtronic übernommen. Diese Übernahme führte zur Erweiterung des Portfolios von Medtronic an Titan-Wirbelsäulenimplantaten und Oberflächentechnologie. Dies kam auch der Auswahl an Traumageräten des Unternehmens zugute.

Europa Traumageräte Marktumfang

Der Markt für Traumageräte ist nach Typ, Operationsstelle und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Typ

- Interne Fixateure

- Platten und Schrauben

- Stangen und Stifte

- Sonstiges

- Externe Fixateure

- Uniplanare und biplanare Fixatoren

- Zirkuläre Fixatoren

- Hybrid-Fixatoren

Operationsstelle

- Obere Extremität

- Hand und Handgelenk

- Schulter

- Arm

- Ellbogen

- Untere Extremität

- Hüfte und Becken

- Unterschenkel

- Fuß und Knöchel

- Knie

- Oberschenkel

Endbenutzer

- Krankenhäuser

- Ambulante Chirurgische Zentren

Regionale Analyse/Einblicke zum Markt für Traumageräte

Der Markt für Traumageräte wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Typ, Operationsort und Endbenutzer wie oben angegeben bereitgestellt.

Die im Marktbericht für Traumageräte abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei und das übrige Europa.

Deutschland dominiert den Markt für Traumageräte aufgrund einer hohen Anzahl von Unternehmen, F&E-Kompetenzen und der zunehmenden Verwendung weniger invasiver Operationstechniken. Mit erheblicher Unterstützung der Regierung wird auch die Gesundheitsinfrastruktur verbessert. Trotzdem hat sich gezeigt, dass in Schwellenländern weniger Verkehrsunfälle passieren. Der Markt wird dennoch wachsen, da Länder mit großer Bevölkerung anfälliger für Verkehrsunfälle sind.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Wachstum der Infrastruktur im Gesundheitswesen, installierte Basis und Durchdringung mit neuen Technologien

Der Markt für Traumageräte bietet Ihnen außerdem detaillierte Marktanalysen für jedes Land, das Wachstum der Gesundheitsausgaben für Investitionsgüter, die installierte Basis verschiedener Arten von Produkten für den Markt für Traumageräte, die Auswirkungen der Technologie anhand von Lebenslinienkurven und Änderungen der regulatorischen Szenarien im Gesundheitswesen und deren Auswirkungen auf den Markt für Traumageräte. Die Daten sind für den historischen Zeitraum 2011–2021 verfügbar.

Wettbewerbsumfeld und Traumageräte Marktanteilsanalyse

Die Wettbewerbslandschaft auf dem Markt für Traumageräte liefert Details nach Wettbewerbern. Die enthaltenen Details sind Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt für Traumageräte.

Zu den wichtigsten Akteuren auf dem Markt für Traumageräte zählen:

- Shanghai Kinetic Medical Co. Ltd (China)

- Weigao-Gruppe (China)

- MicroPort Scientific Corporation (China)

- Orthofix US LLC (USA)

- CONMED Corporation (USA)

- Wright Medical Group NV (USA)

- NuVasive, Inc (USA)

- Corin Group (USA)

- Enovis (USA)

- OsteoMed (USA)

- Invibio Ltd. (USA)

- gpcmedical (USA)

- Medtronic (Irland)

- Smith+Nephew (USA)

- Integra LifeSciences (USA)

- B. Braun SE (Deutschland)

- Stryker (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR TRAUMAGERÄTE

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRODUKTLEBENSLINIENKURVE

2.8 DBMR-Marktpositionsraster

2.9 ANALYSE DES LIEFERANTENANTEILS

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Weltweit steigende Zahl von Verkehrsunfällen und Verletzungen

5.1.2 STEIGENDE ANGELEGENHEIT DER GERATRISCHEN BEVÖLKERUNG

5.1.3 Zunehmende Anwendung minimalinvasiver chirurgischer Eingriffe

5.1.4 Zunehmende Prävalenz degenerativer Knochenerkrankungen

5.2 EINSCHRÄNKUNGEN

5.2.1 HOHE KOSTEN FÜR TRAUMAGERÄTE UND CHIRURGISCHE EINGRIFFE

5.2.2 Szenario strenger Regulierung

5.2.3 HOHE RISIKEN UND KOMPLIKATIONEN DER UNFALLCHIRURGIE

5.3 CHANCEN

5.3.1 TECHNOLOGISCHE FORTSCHRITTE BEI TRAUMAGERÄTEN

5.3.2 SCHÄRFUNG DES BEWUSSTSEINS FÜR TRAUMAGERÄTE

5.4 HERAUSFORDERUNG

5.4.1 MANGEL AN TECHNISCH FACHKRÄFTEN, DIE FÜR EINEN ERFOLGREICHEN BETRIEB ERFORDERLICH SIND

6 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT

6.1 ÜBERBLICK

6.2 INTERNE FIXATOREN

6.2.1 PLATTEN

6.2.2 SCHRAUBE

6.2.2.1 Kortikalisschrauben

6.2.2.2 SPONGIESCHRAUBEN

6.2.2.3 SONSTIGES

6.2.3 STANGEN UND STIFTE

6.2.4 NAGELN

6.2.5 NAHT

6.2.6 Heftklammern

6.2.7 FÜLLSTOFFE

6.2.8 KABEL

6.2.9 PFEILE UND PFEIL

6.2.10 TASTEN

6.2.11 REISSNÄGEL

6.2.12 SONSTIGES

6.3 EXTERNE FIXATOREN

6.3.1 AXIAL

6.3.2 RADIUS

6.3.3 HYBRID

6.3.4 EINSEITIG UND BEIDSEITIG

6.3.5 SCHRAUBEN & STIFTE

6.3.6 KREISFÖRMIG

6.3.7 SONSTIGES

6.4 SONSTIGES

7 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH OPERATIONSORTEN

7.1 ÜBERSICHT

7.2 Untere Extremitäten

7.2.1 Fuß und Knöchel

7.2.2 SONSTIGES

7.3 Obere Extremitäten

7.3.1 HAND & HANDGELENK

7.3.2 SCHULTER

7.3.3 ELLENBOGEN

7.3.4 SONSTIGES

8 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE

8.1 ÜBERSICHT

8.2 Hartgewebe

8.3 WEICHGEWEBE

9 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL

9.1 ÜBERSICHT

9.2 NICHT ABSORBIERBAR

9.2.1 Metalle

9.2.1.1 EDELSTAHL

9.2.1.2 Titanlegierungen

9.2.1.3 CO-CR-LEGIERUNGEN

9.2.1.4 SONSTIGES

9.2.2 POLYMERE

9.2.3 KERAMIK

9.2.3.1 HYDROXYAPATIT

9.2.3.2 Zirkonoxid

9.2.3.3 Aluminiumoxid

9.2.3.4 SONSTIGES

9.2.4 VERBUND

9.2.5 SONSTIGES

9.3 BIOABSORBIERBAR

9.3.1 Polyglykolsäurepolymer

9.3.2 Polymilchsäurepolymer

9.3.3 SONSTIGES

10 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER

10.1 ÜBERSICHT

10.2 ERWACHSENE

10.3 PÄDIATRIE

11 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDBENUTZER

11.1 ÜBERBLICK

11.2 KRANKENHÄUSER

11.3 Traumazentren

11.4 AMBULANTE CHIRURGISCHE ZENTREN

11.5 SONSTIGES

12 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 DIREKTE ANGEBOTE

12.3 EINZELHANDELSUMSATZ

13 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEOGRAFIE

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 FRANKREICH

13.1.3 ITALIEN

13.1.4 Vereinigtes Königreich

13.1.5 SPANIEN

13.1.6 RUSSLAND

13.1.7 NIEDERLANDE

13.1.8 SCHWEIZ

13.1.9 BELGIEN

13.1.10 TÜRKEI

13.1.11 RESTLICHES EUROPA

14 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, UNTERNEHMENSLANDSCHAFT

14.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

15 FIRMENPROFIL

15.1 DEPUY SYNTHES COMPANIES (EINE TOCHTERGESELLSCHAFT VON JOHNSON & JOHNSON SERVICES, INC.)

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 STRYKER

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNG

15.3 ZIMMER BIOMET

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNGEN

15.4 SMITH & NEPHEW

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 JÜNGSTE ENTWICKLUNGEN

15.5 B. BRAUN MELSUNGEN AG

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 PRODUKTPORTFOLIO

15.5.4 JÜNGSTE ENTWICKLUNG

15.6 CONMED CORPORATION

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 CORIN

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNGEN

15.8 DJO EUROPE, INC (EINE TOCHTERGESELLSCHAFT DER COLFAX CORPORATION)

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 Umsatzanalyse

15.8.3 PRODUKTPORTFOLIO

15.8.4 JÜNGSTE ENTWICKLUNG

15.9 GPCMEDICAL.COM

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNGEN

15.1 INVIBIO LTD

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 INTEGRA LIFESCENCES CORPORATION

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 Umsatzanalyse

15.11.3 PRODUKTPORTFOLIO

15.11.4 NEUESTE ENTWICKLUNG

15.12 MEDTRONIC

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 Umsatzanalyse

15.12.3 PRODUKTPORTFOLIO

15.12.4 NEUESTE ENTWICKLUNGEN

15.13 MICROPORT SCIENTIFIC CORPORATION

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKTPORTFOLIO

15.13.4 NEUESTE ENTWICKLUNGEN

15.14 NUVASIVE, INC

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 Umsatzanalyse

15.14.3 PRODUKTPORTFOLIO

15.14.4 NEUESTE ENTWICKLUNG

15.15 ORTHOFIX MEDICAL INC.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 PRODUKTPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNG

15.16 OSTEOMED

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 SHANGHAI KINETIC MEDICAL CO., LTD.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 NEUE ENTWICKLUNG

15.18 WEIGAO-GRUPPE

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 NEUESTE ENTWICKLUNG

15.19 WRIGHT MEDICAL GROUP NV

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 Umsatzanalyse

15.19.3 PRODUKTPORTFOLIO

15.19.4 JÜNGSTE ENTWICKLUNGEN

16 SWOT & DATA BRIDGE MARKTFORSCHUNGSANALYSE

16.1 SWOT-ANALYSE

16.1.1 STRENGTH: - SIGNIFICANT GROWTH OF SHARES IN MARKET FOCUSED SEGMENT

16.1.2 STRENGTH: - STRONG EUROPE PRESENCE

16.1.3 WEAKNESS: - STRINGENT REGULATION FOR COMMERCIALIZATION OF THE PRODUCT

16.1.4 OPPORTUNITY: - STRATEGIC BUSINESS EXPANISION THOROUGH THEIR SUBSIDIARIES

16.1.5 THREAT: - CURRENCY FLUCTATUATION

16.2 DATA BRIDGE MARKET RESEARCH ANALYSIS

17 CONCLUSION

18 QUESTIONNAIRE

19 RELATED REPORTS

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1 AUSGABENVERHÄLTNIS FÜR DIE RÜCKERSTATTUNG VON MEDIZINPRODUKTEN NACH PRODUKTKATEGORIE (%)

TABELLE 2 QUELLE DER GESUNDHEITSFINANZEN IN LGUS (IN MILLIONEN PHP), 2003–2007

TABELLE 3 PROZENTSATZ DER PRIVAT VERSICHERTEN PATIENTEN IM VERGLEICH ZU DEN ÖFFENTLICHEN FÜR DIE EINZELNEN LÄNDER IM ASIEN-PAZIFISCHEN RAUM

TABELLE 4 LISTE DER WETTBEWERBER IN VERSCHIEDENEN REGIONEN CHINAS

TABELLE 5: RÜCKERSTATTUNGSSZENARIEN IN CHINA

TABELLE 6 MENGE, ART UND STANDORT VON KRANKENHÄUSERN, DIE IN VERSCHIEDENEN REGIONEN CHINAS IMPORTIERTE PRODUKTE VERWENDEN/SICH LEISTEN KÖNNEN

TABELLE 7 URSACHEN VON VERKEHRSUNFÄLLEN

TABELLE 8 DEMOGRAFISCHE, VERLETZUNGS- UND EREIGNISMERKMALE ÄLTERER ERWACHSENE MIT SCHWEREM TRAUMA

TABELLE 9 VORHANDENSEIN VON SPINALEN UND SUPRASPINALEN NEUROINFLAMMATIONEN BEI GELENKERKRANKUNGEN

TABELLE 10 DER TOP 10-ZOLL-INSTRUMENTENTEILE, DIE IN TRAUMA-KOFFERN VERKAUFT WERDEN

TABELLE 11 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 12: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 13 EUROPÄISCHER MARKT FÜR INTERNE FIXATOREN IM TRAUMAGERÄTEMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 14: EUROPÄISCHER MARKT FÜR INTERNE FIXIERUNGSGERÄTE IM TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR EINSCHRAUB-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MIO. USD)

TABELLE 16: EUROPÄISCHER MARKT FÜR EXTERNE FIXATOREN IM TRAUMAGERÄTEMARKT, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR EXTERNE FIXATOREN IM TRAUMAGERÄTEMARKT, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 18 EUROPA – ANDERE MARKTTEILNEHMER FÜR TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 19: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH CHIRURGISCHEN STANDORTEN, 2018–2027 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORTEN, 2018–2027 (MIO. USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORTEN, 2018–2027 (MIO. USD)

TABELLE 24: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER MARKT FÜR HARTGEWEBE IN TRAUMAGERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 26: EUROPÄISCHER MARKT FÜR WEICHGEWEBE IN TRAUMAGERÄTEN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR METALLE IM TRAUMAGERÄT, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 31: EUROPÄISCHER MARKT FÜR KERAMIK IN TRAUMAGERÄTEN, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 32: EUROPÄISCHER MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 34: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 35: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR ERWACHSENE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 36: EUROPÄISCHER MARKT FÜR PÄDIATRIE-TRAUMAGERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 37: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 38: EUROPÄISCHER MARKT FÜR KRANKENHÄUSER IM TRAUMABEREICH, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHE TRAUMAZENTREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 40: EUROPÄISCHER MARKT FÜR AMBULANTE CHIRURGISCHE ZENTREN IM TRAUMAGERÄTEBEREICH, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 41 EUROPA – ANDERE MARKTTEILNEHMER FÜR TRAUMAGERÄTE, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 42: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHE DIREKTE AUSSCHREIBUNGEN IM MARKT FÜR TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 44: EUROPÄISCHER EINZELHANDELSUMSATZ IM MARKT FÜR TRAUMAGERÄTE, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 45: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH LÄNDERN, 2018–2027 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 48 EUROPÄISCHER MARKT FÜR INTERNE FIXATOREN IM TRAUMAGERÄTEMARKT, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR EINSCHRAUB-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MIO. USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR EXTERNE FIXATOREN IM TRAUMAGERÄTEMARKT, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MIO. USD)

TABELLE 53 EUROPA: MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 55: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 56 EUROPÄISCHER MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 57: EUROPÄISCHER MARKT FÜR METALLE IM TRAUMAGERÄT, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 58 EUROPÄISCHER MARKT FÜR KERAMIK IN TRAUMAGERÄTEN, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 59 EUROPÄISCHER MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 60: EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 61 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 62 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MIO. USD)

TABELLE 63 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 64 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 65: DEUTSCHE FIXATOREN FÜR INTERNE SYSTEME AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 66 DEUTSCHER MARKT FÜR EINSCHRAUBEN-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MIO. USD)

TABELLE 67 DEUTSCHLAND: EXTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 68 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH CHIRURGISCHEM EINSATZORT, 2018–2027 (MILLIONEN USD)

TABELLE 69 DEUTSCHLAND – MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 70 DEUTSCHLAND – MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 71 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 72 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 73 DEUTSCHER MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 74 DEUTSCHLAND: METALLE AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 75 DEUTSCHLAND: KERAMIK IM MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 76 DEUTSCHLAND: MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 77 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 78 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 79 DEUTSCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 80: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 81: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 82: FRANKREICH – INTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 83 FRANKREICH: MARKT FÜR SCHRAUBEN-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 84: FRANKREICH: EXTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 85: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH CHIRURGISCHEN EINGRIFFEN, 2018–2027 (MILLIONEN USD)

TABELLE 86 – FRANKREICH – MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 87 FRANKREICH – MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 88: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 89: FRANKREICHSMARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 90: FRANKREICH: MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 91: FRANKREICH: METALLE AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 92: FRANKREICH: KERAMIK IM MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 93: FRANKREICH – MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 94: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 95: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 96: FRANKREICH: MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 97: ITALIENISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 98: ITALIENISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 99 ITALIENISCHE FIXATOREN FÜR INTERNE SYSTEME AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 100: ITALIENISCHER MARKT FÜR EINSCHRAUB-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 101 ITALIENISCHE FIXATOREN FÜR EXTERNE SYSTEME AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 102 ITALIENISCHER MARKT FÜR TRAUMAGERÄTE, NACH CHIRURGISCHEM EINSATZORT, 2018–2027 (MILLIONEN USD)

TABELLE 103 ITALIEN – MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MIO. USD)

TABLE 104 ITALY UPPER EXTREMITIES IN TRAUMA DEVICES TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 105 ITALY TRAUMA DEVICES MARKET, BY TISSUE, 2018-2027 (USD MILLION)

TABLE 106 ITALY TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 107 ITALY NON-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 108 ITALY METALS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 109 ITALY CERAMICS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 110 ITALY BIO-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 111 ITALY TRAUMA DEVICES MARKET, BY PATIENT AGE, 2018-2027 (USD MILLION)

TABLE 112 ITALY TRAUMA DEVICES MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 113 ITALY TRAUMA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 114 U.K. TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 115 U.K. TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (UNITS)

TABLE 116 U.K. INTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 117 U.K. SCREW IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 118 U.K. EXTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BYPRODUCT, 2018-2027 (USD MILLION)

TABLE 119 U.K. TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 120 U.K. LOWER EXTREMITIES IN TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 121 U.K. UPPER EXTREMITIES IN TRAUMA DEVICES TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 122 U.K. TRAUMA DEVICES MARKET, BY TISSUE, 2018-2027 (USD MILLION)

TABLE 123 U.K. TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 124 U.K. NON-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 125 U.K. METALS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 126 U.K. CERAMICS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 127 U.K. BIO-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 128 U.K. TRAUMA DEVICES MARKET, BY PATIENT AGE, 2018-2027 (USD MILLION)

TABLE 129 U.K. TRAUMA DEVICES MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 130 U.K. TRAUMA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 131 SPAIN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 132 SPAIN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (UNITS)

TABLE 133 SPAIN INTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 134 SPAIN SCREW IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 135 SPAIN EXTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BYPRODUCT, 2018-2027 (USD MILLION)

TABLE 136 SPAIN TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 137 SPAIN LOWER EXTREMITIES IN TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 138 SPAIN UPPER EXTREMITIES IN TRAUMA DEVICES TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 139 SPAIN TRAUMA DEVICES MARKET, BY TISSUE, 2018-2027 (USD MILLION)

TABLE 140 SPAIN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 141 SPAIN NON-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 142 SPAIN METALS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 143 SPAIN CERAMICS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 144 SPAIN BIO-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 145 SPAIN TRAUMA DEVICES MARKET, BY PATIENT AGE, 2018-2027 (USD MILLION)

TABLE 146 SPAIN TRAUMA DEVICES MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 147 SPAIN TRAUMA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 148 RUSSIA TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 149 RUSSIA TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (UNITS)

TABLE 150 RUSSIA INTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 151 RUSSIA SCREW IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 152 RUSSIA EXTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BYPRODUCT, 2018-2027 (USD MILLION)

TABLE 153 RUSSIA TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 154 RUSSIA LOWER EXTREMITIES IN TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 155 RUSSIA UPPER EXTREMITIES IN TRAUMA DEVICES TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABLE 156 RUSSIA TRAUMA DEVICES MARKET, BY TISSUE, 2018-2027 (USD MILLION)

TABLE 157 RUSSIA TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 158 RUSSIA NON-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 159 RUSSIA METALS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 160 RUSSIA CERAMICS IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 161 RUSSIA BIO-ABSORBABLE IN TRAUMA DEVICES MARKET, BY MATERIAL, 2018-2027 (USD MILLION)

TABLE 162 RUSSIA TRAUMA DEVICES MARKET, BY PATIENT AGE, 2018-2027 (USD MILLION)

TABLE 163 RUSSIA TRAUMA DEVICES MARKET, BY END USER, 2018-2027 (USD MILLION)

TABLE 164 RUSSIA TRAUMA DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2018-2027 (USD MILLION)

TABLE 165 NETHERLANDS TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 166 NETHERLANDS TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (UNITS)

TABLE 167 NETHERLANDS INTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 168 NETHERLANDS SCREW IN TRAUMA DEVICES MARKET, BY PRODUCT, 2018-2027 (USD MILLION)

TABLE 169 NETHERLANDS EXTERNAL FIXATOR DEVICES IN TRAUMA DEVICES MARKET, BYPRODUCT, 2018-2027 (USD MILLION)

TABLE 170 NETHERLANDS TRAUMA DEVICES MARKET, BY SURGICAL SITE, 2018-2027 (USD MILLION)

TABELLE 171 NIEDERLANDE – MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSSTELLE, 2018–2027 (MILLIONEN USD)

TABELLE 172 NIEDERLANDE – MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN IN DER TRAUMA, NACH OPERATIONSSTELLE, 2018–2027 (MILLIONEN USD)

TABELLE 173 NIEDERLÄNDISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 174 NIEDERLÄNDISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 175 NIEDERLANDE – MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 176 NIEDERLÄNDISCHER MARKT FÜR METALLE IM TRAUMAGERÄTBEREICH, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 177 NIEDERLÄNDISCHER MARKT FÜR KERAMIK IM TRAUMAGERÄT, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 178 NIEDERLANDE – MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 179 NIEDERLÄNDISCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 180 NIEDERLÄNDISCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 181 NIEDERLÄNDISCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 182 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 183 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 184 SCHWEIZER FIXATOREN FÜR INTERNE SYSTEME AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 185 SCHWEIZER MARKT FÜR EINSCHRAUBEN-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 186 SCHWEIZER FIXATOREN FÜR EXTERNE SYSTEME AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MIO. USD)

TABELLE 187 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH CHIRURGISCHEM EINSATZORT, 2018–2027 (MIO. USD)

TABELLE 188 SCHWEIZER MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 189 SCHWEIZ: MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 190 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 191 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 193 SCHWEIZER MARKT FÜR METALLE IM TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 194 SCHWEIZER MARKT FÜR KERAMIK IM TRAUMAGERÄTBEREICH, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 195 – SCHWEIZER MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 196 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 198 SCHWEIZER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 199 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 200 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 201: BELGIUM – INTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 202 BELGISCHER MARKT FÜR SCHRAUBEN-TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 203 BELGIEN: EXTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 204: BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 205 – BELGIEN – MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 206 BELGIEN – MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 207 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 208 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 209 BELGIEN – MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 210: BELGISCHER MARKT FÜR METALLE FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 211: BELGISCHER MARKT FÜR KERAMIK IM TRAUMAGERÄTBEREICH, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 212 BELGIEN – MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 213 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 214 BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH ENDVERWENDER, 2018–2027 (MILLIONEN USD)

TABELLE 215: BELGISCHER MARKT FÜR TRAUMAGERÄTE, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 216 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 217 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 218: TÜRKISCHE INTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 219 MARKT FÜR TRAUMAGERÄTE MIT TÜRKEISCHRAUBEN, NACH PRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 220 TÜRKEI: EXTERNE FIXATOREN AUF DEM MARKT FÜR TRAUMAGERÄTE, NEBENPRODUKT, 2018–2027 (MILLIONEN USD)

TABELLE 221 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH OPERATIONSORT, 2018–2027 (MILLIONEN USD)

TABELLE 222 MARKT FÜR TRAUMAGERÄTE FÜR DIE UNTEREN EXTREMITÄTEN IN DER TÜRKEI, NACH OPERATIONSSTELLE, 2018–2027 (MILLIONEN USD)

TABELLE 223 MARKT FÜR TRAUMAGERÄTE FÜR DIE OBEREN EXTREMITÄTEN IN DER TÜRKEI, NACH OPERATIONSSTELLE, 2018–2027 (MILLIONEN USD)

TABELLE 224 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH GEWEBE, 2018–2027 (MILLIONEN USD)

TABELLE 225 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 226 MARKT FÜR NICHT ABSORBIERBARE TRAUMAGERÄTE IN DER TÜRKEI, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 227 TÜRKISCHE METALLE AUF DEM MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 228: TÜRKISCHER MARKT FÜR TRAUMAGERÄTE, NACH MATERIAL, 2018–2027 (MILLIONEN USD)

TABELLE 229 MARKT FÜR BIOABSORBIERBARE TRAUMAGERÄTE IN DER TÜRKEI, NACH MATERIAL, 2018–2027 (MIO. USD)

TABELLE 230 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH PATIENTENALTER, 2018–2027 (MILLIONEN USD)

TABELLE 231 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH ENDVERBRAUCHER, 2018–2027 (MILLIONEN USD)

TABELLE 232 MARKT FÜR TRAUMAGERÄTE IN DER TÜRKEI, NACH VERTRIEBSKANAL, 2018–2027 (MILLIONEN USD)

TABELLE 233 MARKT FÜR TRAUMAGERÄTE IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2027 (MIO. USD)

TABELLE 234 MARKT FÜR TRAUMAGERÄTE IM RESTLICHEN EUROPA, NACH PRODUKT, 2018–2027 (EINHEITEN)

TABELLE 235 LISTE DER MEDTRONIC-TOCHTERGESELLSCHAFTEN

Abbildungsverzeichnis

ABBILDUNGSVERZEICHNIS

ABBILDUNG 1 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: DATENTRIANGULATION

FIGURE 3 EUROPE TRAUMA DEVICES MARKET : DROC ANALYSIS

FIGURE 4 EUROPE TRAUMA DEVICES MARKET : EUROPE VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE TRAUMA DEVICES MARKET : COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE TRAUMA DEVICES MARKET : INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE TRAUMA DEVICES MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE TRAUMA DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE TRAUMA DEVICES MARKET: MARKET END-USER COVERAGE GRID

FIGURE 10 EUROPE TRAUMA DEVICES MARKET : SEGMENTATION

FIGURE 11 GROWING ADOPTION OF MINIMALLY INVASIVE SURGICAL PROCEDURES AND INCREASING PREVALENCE OF DEGENERATIVE BONE DISEASES ARE EXPECTED TO DRIVE THE EUROPE TRAUMA DEVICES MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 INTERNAL FIXATOR DEVICES IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE TRAUMA DEVICES MARKET IN 2020 & 2027

FIGURE 13 ASIA-PACIFIC IS THE MAXIMUM GROWING REGION FOR EUROPE TRAUMA DEVICES MARKET MANUFACTURERS IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 14 DRIVERS, RESTRAINTS, OPPORTUNITIES AND CHALLENGE OF EUROPE TRAUMA DEVICES MARKET

FIGURE 15 ROAD TRAFFIC DEATH WORLDWIDE BY AGE AND SEX GROUP, IN 2002

FIGURE 16 MEDICAL DEVICES LISTED WITH FDA

FIGURE 17 EUROPE TRAUMA DEVICES MARKET: BY PRODUCT, 2019

FIGURE 18 EUROPE TRAUMA DEVICES MARKET: BY PRODUCT, 2019-2027 (USD MILLION)

FIGURE 19 EUROPE TRAUMA DEVICES MARKET: BY PRODUCT, CAGR (2020-2027)

FIGURE 20 EUROPE TRAUMA DEVICES MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 21 EUROPE TRAUMA DEVICES MARKET: BY SURGICAL SITES, 2019

FIGURE 22 EUROPE TRAUMA DEVICES MARKET: BY SURGICAL SITES, 2019-2027 (USD MILLION)

FIGURE 23 EUROPE TRAUMA DEVICES MARKET: BY SURGICAL SITES, CAGR (2020-2027)

FIGURE 24 EUROPE TRAUMA DEVICES MARKET: BY SURGICAL SITES, LIFELINE CURVE

FIGURE 25 EUROPE TRAUMA DEVICES MARKET: BY TISSUE, 2019

FIGURE 26 EUROPE TRAUMA DEVICES MARKET: BY TISSUE, 2019-2027 (USD MILLION)

FIGURE 27 EUROPE TRAUMA DEVICES MARKET: BY TISSUE, CAGR (2020-2027)

FIGURE 28 EUROPE TRAUMA DEVICES MARKET: BY TISSUE, LIFELINE CURVE

FIGURE 29 EUROPE TRAUMA DEVICES MARKET: BY MATERIAL, 2019

FIGURE 30 EUROPE TRAUMA DEVICES MARKET: BY MATERIAL, 2019-2027 (USD MILLION)

FIGURE 31 EUROPE TRAUMA DEVICES MARKET: BY MATERIAL, CAGR (2020-2027)

FIGURE 32 EUROPE TRAUMA DEVICES MARKET: BY MATERIAL, LIFELINE CURVE

FIGURE 33 EUROPE TRAUMA DEVICES MARKET: BY PATIENT AGE, 2019

FIGURE 34 EUROPE TRAUMA DEVICES MARKET, BY PATIENT AGE, 2019-2027 (USD MILLION)

FIGURE 35 EUROPE TRAUMA DEVICES MARKET: BY PATIENT AGE, CAGR (2020-2027)

FIGURE 36 EUROPE TRAUMA DEVICES MARKET: BY PATIENT AGE, LIFELINE CURVE

FIGURE 37 EUROPE TRAUMA DEVICES MARKET: BY END USER, 2019

FIGURE 38 EUROPE TRAUMA DEVICES MARKET: BY END USER, 2019-2027 (USD MILLION)

FIGURE 39 EUROPE TRAUMA DEVICES MARKET: BY END USER, CAGR (2020-2027)

FIGURE 40 EUROPE TRAUMA DEVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 41 EUROPE TRAUMA DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2019

FIGURE 42 EUROPE TRAUMA DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2019-2027 (USD MILLION)

ABBILDUNG 43 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH VERTRIEBSKANAL, CAGR (2020–2027)

ABBILDUNG 44 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 45 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: ÜBERSICHT (2019)

ABBILDUNG 46 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH LÄNDERN (2019)

ABBILDUNG 47 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH LÄNDERN (2020 UND 2027)

ABBILDUNG 48 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH LÄNDERN (2019 UND 2027)

ABBILDUNG 49 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: NACH PRODUKT (2020–2027)

ABBILDUNG 50 EUROPÄISCHER MARKT FÜR TRAUMAGERÄTE: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.