Europe Ultrasound Gels Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.50 Billion

USD

37.52 Billion

2025

2033

USD

28.50 Billion

USD

37.52 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 37.52 Billion | |

| % | |

|

Europa Ultrasound Gels Marktsegmentierung, nach Typ (Sterile und nicht-Sterile), Anwendung (Abdominal-Ultraschall, Geburts-Ultraschall, Hysterosonographie, Pelvic-Ultraschall, Muskel-Ultraschall, Brust-Ultraschall, Prostata-Ultraschall, Carotid-Ultraschall, Venous Ultrasound (Extremities), Scrotal-Ultrasound

Europa Ultraschall GeleMarktübersicht

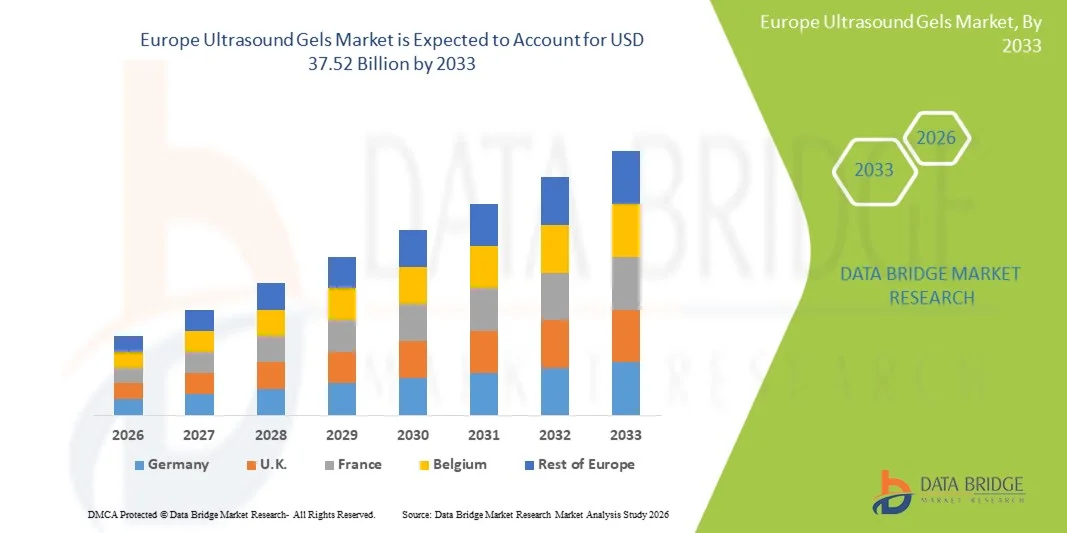

Der Europe Ultrasound Gels Markt wurde auf28,50 Mrd. USD im Jahr 2025und wird zu erreichen37,52 Milliarden USD bis 2033, in einemCAGR von 3,50% von 2026 bis 2033Der Europe Ultrasound Gels-Markt erlebt ein stetiges Wachstum, das durch die steigende Nachfrage nach qualitativ hochwertigen diagnostischen Abbildungen, die zunehmende Einführung von Ultraschall-basierten Verfahren in Krankenhäusern und diagnostischen Zentren sowie kontinuierliche Fortschritte in der medizinischen Bildgebung Verbrauchsmaterialien verursacht wird. Die zunehmende Betonung auf nicht-invasive, kostengünstige und Echtzeit-Diagnosetechniken beschleunigt den Einsatz von Ultraschallgelen in klinischen Anwendungen weiter.

Die zunehmende Prävalenz chronischer Krankheiten, die Ausweitung der geriatrischen Bevölkerung und die steigende Zahl der diagnostischen Bildgebungsverfahren in ganz Europa sind Schlüsselfaktoren für die Markterweiterung. Darüber hinaus sind strenge Gesundheitsqualitätsstandards und der zunehmende Fokus auf die Verbesserung des Patientenkomforts und der Abbildungsgenauigkeit ermutigen Gesundheitsdienstleister, fortschrittliche, hypoallergene und hochkonduktive Ultraschallgele in Routinediagnostik-Workflows zu übernehmen.

Trends und Einblicke

- Die USA dominierten den Europe Ultrasound Gels-Markt im Jahr 2025, angetrieben durch fortgeschrittene NHS-Bildgebungsnetzwerke, hohe diagnostische Ultraschallauslastung und starke Präsenz etablierter Krankenhäuser und Diagnosezentren.

- Das Segment Non-Sterile Ultrasound Gels dominierte den Markt mit einem Anteil von 64,38% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in Routinediagnostik-Bildgebungsverfahren in Krankenhäusern, Kliniken und diagnostischen Zentren.

- Deutschland wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Land im Europa-Ultraschall-Gels-Markt sein, das durch steigende Gesundheitsinvestitionen, Erweiterung der diagnostischen Bildgebungsinfrastruktur und steigende Nachfrage nach fortschrittlichen Ultraschall-basierten Verfahren unterstützt wird.

- Der Markt umfasst Abdominal-Ultraschall, Geburts-Ultraschall, Hysterosonographie, Pelvic-Ultraschall, Musculoskeletal-Ultraschall, Brust-Ultraschall, Prostata-Ultraschall, Carotid-Ultraschall, Venous Ultrasound (Extremities), Scrotal-Ultraschall, Thyroid-Ultrasound und andere, mit Abdominal-Ultraschall und Behinderungen.

- Der Markt ist in Krankenhäuser, Kliniken, diagnostische Zentren, Ambulatory Surgical Centers, and Others segmentiert, wobei Krankenhäuser den dominanten Anteil aufgrund des hohen Patientenzuflusses und des umfangreichen diagnostischen Bildgebungseinsatzes ausmachen.

- Der Markt ist in Retail Sales, Online Sales und Direct Tender segmentiert, mit Direct Tender, der aufgrund der Massenbeschaffung durch Krankenhäuser und öffentliche Gesundheitssysteme den Markt leitet.

Marktgröße und Prognose

- Europa Marktwert (2025): USD 28,50 Milliarden

- Voraussichtlicher Marktwert (2033): USD 37.52 Milliarden

- Prognose CAGR (2026–2033): 3,50%

- Leitregion 2025: U.K.

- Schnellste Anbauregion: Deutschland

Bericht Scope und EuropaUltrasound Gels Marktsegmentierung

|

Attribute |

Ultrasound Gels SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Typ:Sterile Ultraschallgele und nicht-Sterile Ultraschallgele ·Durch Anwendung:Abdominal-Ultraschall, Geburts-Ultraschall, Hysterosonographie, Pelvic-Ultraschall, Muskel-Ultraschall, Brust-Ultraschall, Prostata-Ultraschall, Carotid-Ultraschall, Venous Ultrasound (Extremities), Scrotal-Ultraschall, Thyroid-Ultraschall und andere ·Von End User:Krankenhäuser, Kliniken, diagnostische Zentren, ambulante chirurgische Zentren und andere ·Durch die VerteilungKanal:Einzelhandel, Online-Verkauf und Direkt-Tender |

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas · |

|

Key Market Players |

· Parker Laboratories Inc. (USA) · DCC Healthcare / DCC Vital (Irland) · Eco-Med Pharmaceutical Inc. (USA) · Sonogel Vertriebs GmbH (Deutschland) · 3M Unternehmen (USA) · GE HealthCare (USA) · Kardinal Health Inc. (USA) · B. Braun Melsungen AG (Deutschland) · Paul Hartmann AG (Deutschland) · Teleflex Incorporated (US) · Medline Industries, LP (USA) · Aspen Surgical Products Inc. (USA) · Nissha Medical Technologies (USA/Europa) · Laboratoires Guerbet (Frankreich) · Biosynex S.A. (Frankreich) · Laboratoire CCD (Frankreich) · Ultragel Ltd. (Europa) · MCM Medical (Europa) · GE Medical Systems (Europa-Bereich von GE HealthCare) · Dr. Schumacher GmbH (Deutschland) · Bode Chemie GmbH (Deutschland) · MediGroup (Europa) · Halyard Health (jetzt Teil von Owens & Minor, USA) · Owens & Minor Inc. (USA) · Fresenius Kabi AG (Deutschland) · Smith & Nephew plc (U.K.) · ConvaTec Group plc (U.K.) · Coloplast A/S (Dänemark) · Ambu A/S (Dänemark) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach Diagnoseverfahren · Ausbau von Point-of-Care und tragbaren Ultraschallgeräten · Abschalten zu Eco-Friendly und Allergiker Gel Formulierungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Europa Ultrasound Gels Markttrends

Trend: steigende Nachfrage nach Infektionskontrollen und sterilen Ultraschallverfahren

Die zunehmende Betonung auf Infektionsprävention und Patientensicherheit treibt die Nachfrage nach sterilen Ultraschallgelen über Gesundheitseinrichtungen hinweg. Für invasive und interventionelle Verfahren wie Biopsien, Gefäßzugang, Katheterplatzierungen und chirurgische Ultraschallanwendungen werden sterile Gele weit verbreitet, um das Risiko von Kreuzkontamination zu minimieren. Healthcare-Organisationen und Regulierungsgremien stärken weiterhin Infektionskontrollprotokolle und fördern den Einsatz von Einweg-Steril-Gel-Paketen. Darüber hinaus unterstützen wachsende Prozedurvolumina in Notbereichen, Operationsräumen und ambulanten Operationszentren die Nachfrage nach hochwertigen Ultraschall-Gel-Produkten. Der Trend wird weiter verstärkt durch steigendes Bewusstsein für Gesundheitswesen-assoziierte Infektionen (HAIs) und die Notwendigkeit verbesserter diagnostischen Hygienestandards.

Europe Ultrasound Gels Market Dynamics

Key Market Driver: Wachsende Nutzung von diagnostischen Ultraschall-Across-Gesundheitseinstellungen

Die zunehmende Nutzung der Ultraschall-Bildgebung als sicheres, nicht-invasives und kostengünstiges Diagnosewerkzeug ist ein primärer Treiber des Europas Ultrasound Gels-Marktes. Ultraschall-Prozeduren werden weitgehend über Bauch-, Geburts-, Muskel-, Brust-, Schilddrüse-, Gefäß- und Herzbildgebung Anwendungen verwendet. Nach Schätzungen der Gesundheitswesen Industrie, diagnostischen Ultraschalluntersuchungen weiterhin Millionen von Verfahren jährlich in ganz Europa, unterstützt von alternden Populationen, zunehmende chronische Krankheitsprävalenz und wachsende Nachfrage nach Point-of-Care-Bildgebung. Die Erweiterung von diagnostischen Zentren, Krankenhaus-Imaging-Abteilungen und ambulanten Pflegeeinrichtungen hat weitere beschleunigte Ultraschall-Prozedur Volumen, direkt den Verbrauch von Ultraschallgelen für die Bildübertragung und Diagnosegenauigkeit erforderlich.

Key Restraint/Challenge: Risiko der Produktkontamination und Verfügbarkeit alternativer Coupling Technologies

Eine der größten Herausforderungen des Marktes für Ultrasound Gels in Europa ist das Risiko einer mikrobiellen Kontamination, die mit unsachgemäß behandelten Mehrzweck-Gelbehältern verbunden ist. Mehrere Gesundheitseinrichtungen haben strengere Infektionskontrollmaßnahmen nach gemeldeten Kontaminationsvorfällen im Zusammenhang mit Ultraschallgelprodukten durchgeführt, die in invasiven Verfahren eingesetzt werden. Diese Bedenken haben erhöhte Compliance-Anforderungen für Hersteller und Gesundheitsdienstleister, was zu zusätzlichen Kosten im Zusammenhang mit steriler Verpackung, Qualitätskontrolle und Produktüberwachung führt. Darüber hinaus können die laufenden Forschungen zu alternativen akustischen Kopplungsmaterialien und fortschrittlichen Ultraschall-Trockenkopplungstechnologien die Wachstumschancen für konventionelle Gelprodukte langfristig in bestimmten Spezialanwendungen begrenzen.

Ein bemerkenswertes Beispiel ist die weitere Empfehlung von Gesundheitsbehörden und Infektionskontrollorganisationen zur Verwendung von sterilem Ultraschallgel während invasiver Verfahren und für Patienten mit gefährdeten Immunsystemen, die die operativen und regulatorischen Herausforderungen im Zusammenhang mit der Produktsicherheit und der Kontaminationsprävention hervorheben.

Key Market Opportunity: Erweiterung von Point-of-Care Ultrasound (POCUS) und Portable Imaging Systems

Die rasche Einführung von Point-of-Care-Ultraschall (POCUS) bietet eine bedeutende Wachstumsmöglichkeit für den europäischen Ultrasound Gels-Markt. Portable und Handheld-Ultraschallgeräte werden zunehmend in der Notfallmedizin, Intensivstationen, primären Pflegekliniken, ambulatorischen Einstellungen und Heimgesundheitsumgebungen eingesetzt. Die zunehmende Verfügbarkeit von kompakten Ultraschallsystemen führender Hersteller von medizinischen Bildgebungen hat den Zugang zu Echtzeit-Diagnostiken über herkömmliche Radiologieabteilungen hinaus ausgebaut. Da Gesundheitsanbieter weiterhin in dezentrale und bettseitige Diagnoselösungen investieren, wird die Nachfrage nach bequemen, sterilen und eingängigen Ultraschall-Gel-Produkten voraussichtlich steigen. Darüber hinaus schaffen Fortschritte in Gelformulierungen, die eine verbesserte akustische Übertragung, Hautverträglichkeit und einfache Reinigung bieten, neue Möglichkeiten für Hersteller in Krankenhäusern, Kliniken und diagnostischen Zentren in ganz Europa.

Europe Ultrasound Gels Market Scope

Der Ultrasound Gels-Markt wird auf Basis von Typ, Anwendung, Endbenutzer und Distributionskanal segmentiert.

- Typ

Auf Basis des Typs wird der Europe Ultrasound Gels-Markt in sterile Ultraschallgele und nicht sterile Ultraschallgele segmentiert. DieSegment Ultrasound Gels dominierte den Markt mit einem Anteil von 64,38% im Jahr 2025, aufgrund seiner weit verbreiteten Verwendung in Routinediagnostik-Bildgebungsverfahren in Krankenhäusern, Kliniken und diagnostischen Zentren. Diese Gele werden durch ihre Wirtschaftlichkeit, einfache Verfügbarkeit und Kompatibilität mit einem breiten Spektrum von Ultraschalluntersuchungen bevorzugt. Das Segment profitiert von der zunehmenden Anzahl von Bauch-, Muskel-, Gefäß- und Schilddrüsen-Ultraschallverfahren, die jährlich in ganz Europa durchgeführt werden. Nicht sterile Gele bieten eine effiziente akustische Kopplung und eignen sich für hochvolumige Bildgebungsumgebungen, bei denen invasive Verfahren nicht erforderlich sind. Die steigenden Gesundheitsausgaben, die Erweiterung der diagnostischen Infrastruktur und die steigende Nachfrage nach Früherkrankungen unterstützen die Adoption weiter. Darüber hinaus erhöht die Verfügbarkeit verschiedener Viskositätsgrade und Verpackungsformate den betrieblichen Komfort für medizinische Fachkräfte. Das Segment profitiert weiterhin von der zunehmenden Nutzung von tragbaren und Point-of-Care-Ultraschallsystemen im Gesundheitswesen und verstärkt seine führende Marktposition.

DieSterile Ultrasound Gels-Segment wird zur Registrierung der schnellsten CAGR von 6,8% von 2026 bis 2033, angetrieben durch zunehmende Nachfrage nach Infektionskontrolle und Patientensicherheit bei invasiven und interventionellen Ultraschallverfahren. Die zunehmende Auslastung bei Katheterplatzierungen, Biopsien, chirurgischen Bildgebungen und Geburtsanwendungen beschleunigt das Segmentwachstum. Gesundheitseinrichtungen übernehmen zunehmend sterile Produkte, um strenge Hygienevorschriften einzuhalten und das Risiko von medizinisch-assoziierten Infektionen zu reduzieren. Das zunehmende Bewusstsein für Kontaminationsrisiken, die mit wiederverwendbaren Produkten verbunden sind, unterstützt die Nachfrage weiter. Darüber hinaus verbessern Fortschritte in Einzelverpackungsformaten und konservierungsfreie Formulierungen die Produktakzeptanz. Die Ausweitung der operativen Volumen, die Erhöhung der Spitalisierungsraten und die zunehmende Einführung minimalinvasiver Verfahren tragen wesentlich zur Markterweiterung bei. Der wachsende Fokus auf hochwertige medizinische Verbrauchsmaterialien und regulatorische Compliance wird voraussichtlich die Aufnahme steriler Ultraschallgele in ganz Europa weiter vorantreiben.

- Anwendung

Der Europe Ultrasound Gels-Markt wird auf der Basis der Anwendung in Bauch-Ultraschall, Geburts-Ultraschall, Hysterosonographie, Becken-Ultraschall, Muskel-Ultraschall, Brust-Ultraschall, Prostata-Ultraschall, Karotid-Ultraschall, Venen-Ultraschall, Thyreoid-Ultraschall und andere segmentiert. DieDas Segment Abdominal Ultrasound dominierte den Markt mit einem Anteil von 28,91% in 2025, angetrieben durch seine umfangreiche Verwendung in der Diagnose von Leberstörungen, Nierenerkrankungen, Gallenblase Bedingungen, Magen-Darm-Anomalien und andere interne Organ Bewertungen. Die zunehmende Prävalenz von chronischen Krankheiten und die zunehmende Betonung der präventiven Gesundheitsversorgung haben die Zahl der abdominalen Bildgebungsverfahren in ganz Europa deutlich erhöht. Abdominal-Ultraschall ist aufgrund seiner nicht-invasiven Natur, Erschwinglichkeit und Echtzeit-Bildgebung eine der am häufigsten vorgeschriebenen Diagnosetests. Die Erhöhung der Zugänglichkeit der Gesundheitsversorgung und der Fortschritte in der bildgebenden Technologie erhöhen die Prozessvolumina weiter. Das Segment profitiert auch von Routine-Screening-Programmen und erhöht die Adoption in Notversorgungseinstellungen. Die ständige Nachfrage aus Krankenhäusern und diagnostischen Zentren verstärkt ihre marktbeherrschende Stellung.

DieDas Segment Obstetric Ultrasound wird voraussichtlich die schnellste CAGR von 7,1% von 2026 bis 2033 erleben, getrieben durch wachsendes Bewusstsein in Bezug auf pränatale Pflege und fetale Gesundheitsüberwachung. Die steigenden Geburtenraten in mehreren europäischen Ländern und die Ausweitung der mütterlichen Gesundheitsprogramme tragen zu einer höheren Nachfrage nach geburtsbedingten Bildgebungsverfahren bei. Technologische Fortschritte in 3D- und 4D-Ultraschallsystemen erhöhen die Diagnosegenauigkeit und verbessern die Patientenerfahrungen. Die auf die Gesundheit von Müttern und Kindern ausgerichteten staatlichen Initiativen fördern regelmäßige pränatale Screenings. Darüber hinaus unterstützen steigende Gesundheitsausgaben und ein verbesserter Zugang zu spezialisierter Geburtshilfe das Marktwachstum. Das Segment profitiert auch von einer steigenden Nachfrage nach fetalen Abnormitäten und Schwangerschaftskomplikationen. Die zunehmende Übernahme fortgeschrittener Ultraschallgeräte in öffentlichen und privaten Gesundheitseinrichtungen wird voraussichtlich während des gesamten Prognosezeitraums ein starkes Wachstum verzeichnen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Europe Ultrasound Gels Markt in Krankenhäuser, Kliniken, diagnostische Zentren, ambulatorische chirurgische Zentren und andere segmentiert. DieDas Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 46,72% in 2025aufgrund der großen Menge an diagnostischen und therapeutischen Ultraschallverfahren, die innerhalb von Krankenhauseinstellungen durchgeführt werden. Krankenhäuser verfügen über fortgeschrittene bildgebende Infrastruktur und qualifizierte medizinische Fachkräfte, die eine umfangreiche Nutzung von Ultraschalltechnologien in der Radiologie, Kardiologie, Geburtshilfe, Notfallmedizin und chirurgischen Abteilungen ermöglichen. Die zunehmende Zahl der Patientenaufnahmen und die zunehmende Prävalenz chronischer Krankheiten treiben die Nachfrage nach Ultraschalluntersuchungen weiter an. Krankenhäuser dienen auch als primäre Zentren für komplexe und spezialisierte diagnostische Verfahren, die hochwertige bildgebende Verbrauchsmaterialien erfordern. Starke Beschaffungsfähigkeiten und langfristige Lieferverträge unterstützen die Marktherrschaft weiter. Darüber hinaus stärken zunehmende Investitionen in die Gesundheitsinfrastruktur und die technologische Modernisierung in ganz Europa die Führungsposition des Segments.

DieDas Segment Diagnostic Centers wird voraussichtlich die schnellste CAGR von 6,9 % von 2026 bis 2033 erleben, angetrieben durch die zunehmende Vorliebe für spezialisierte ambulante Bildverarbeitungsdienste. Diagnostische Zentren bieten kostengünstige, effiziente und schnelle bildgebende Lösungen, die eine wachsende Patientenpopulation anziehen. Die Erweiterung unabhängiger diagnosischer Ketten und bildgebender Netzwerke in städtischen und halbstädtischen Regionen trägt maßgeblich zum Wachstum bei. Die zunehmende Einführung fortschrittlicher Ultraschalltechnologien und die steigende Nachfrage nach vorbeugenden Gesundheitsvorsorgeuntersuchungen unterstützen die Markterweiterung. Diagnosezentren profitieren auch von kürzeren Wartezeiten und verbesserter Zugänglichkeit im Vergleich zu großen Krankenhäusern. Das zunehmende Gesundheitsbewusstsein und die steigende Belastung chronischer Krankheiten erhöhen die Zahl der bildgebenden Referralen. Darüber hinaus sollen strategische Investitionen in moderne diagnostische Geräte und digitale Gesundheitslösungen das Segmentwachstum während des Prognosezeitraums beschleunigen.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Europe Ultrasound Gels-Markt in Einzelhandelsverkäufe, Online-Verkäufe und Direktausschreibungen segmentiert. DieDirektes Ausschreibungssegment dominierte den Markt mit einem Anteil von 52,14 % in 2025, aufgrund umfangreicher Beschaffung durch Krankenhäuser, staatliche Gesundheitseinrichtungen und große diagnostische Labornetze. Direkte Ausschreibungsverträge ermöglichen es Gesundheitsdienstleistern, Massenkäufe zu wettbewerbsfähigen Preisen zu sichern und gleichzeitig eine gleichbleibende Produktverfügbarkeit zu gewährleisten. Dieser Kanal bleibt für die institutionelle Beschaffung aufgrund von optimierten Kaufprozessen und langfristigen Lieferantenbeziehungen sehr bevorzugt. Die Erhöhung der Ausgaben für die öffentliche Gesundheitsversorgung und zentralisierte Beschaffungssysteme in mehreren europäischen Ländern unterstützen das Segmentwachstum weiter. Direkte Ausschreibungen helfen auch, Qualitätsstandards und regulatorische Compliance für medizinische Verbrauchsmaterialien beizubehalten. Die wachsende Zahl von Gesundheitseinrichtungen und Abbildungszentren, die großvolumige Versorgung erfordern, verstärkt weiterhin die führende Marktposition des Segments. Darüber hinaus tragen starke Beziehungen zwischen Herstellern und Gesundheitsorganisationen zu einer nachhaltigen Nachfrage durch diesen Kanal bei.

DieOnline Sales-Segment wird zur Registrierung der schnellsten CAGR von 7,3% von 2026 bis 2033, angetrieben durch die schnelle Digitalisierung von Gesundheits-Beschaffungsprozessen und zunehmende Einführung von E-Commerce-Plattformen für medizinische Versorgung. Healthcare-Anbieter nutzen zunehmend Online-Kanäle durch Bequemlichkeit, breitere Produktverfügbarkeit, wettbewerbsfähige Preise und schnellere Lieferdienste. Kleine Kliniken, diagnostische Zentren und unabhängige medizinische Fachkräfte profitieren besonders von optimierten Online-Kaufoptionen. Die zunehmende Internetdurchdringung und Verbesserungen in der digitalen Gesundheitsinfrastruktur unterstützen die Adoption weiter. Online-Plattformen bieten auch einfachen Zugang zu Produktinformationen, Bewertungen und Vergleichstools, wodurch fundierte Kaufentscheidungen erleichtert werden. Die Erweiterung von B2B Healthcare-Marktplätzen und direkte Hersteller-zu-Kunden-Vertriebsmodelle schaffen neue Wachstumschancen. Die zunehmende Akzeptanz von digitalen Beschaffungslösungen wird eine starke Expansion des Online-Vertriebssegments im gesamten Prognosezeitraum erwarten.

Europa Ultrasound Gels Markt Regionale Analyse

Der Europe Ultrasound Gels Markt ist nach wie vor ein bedeutender Beitrag zum globalen Markt, der von der etablierten Gesundheitsinfrastruktur der Region, der Erhöhung der diagnostischen Abbildungsmengen und der zunehmenden Einführung von Ultraschall-basierten Verfahren in Krankenhäusern, Kliniken und diagnostischen Zentren angetrieben wird. Die zunehmende Prävalenz chronischer Krankheiten, die Ausweitung der älteren Bevölkerung und die zunehmende Präferenz für nicht-invasive diagnostische Techniken unterstützen weiterhin das Marktwachstum. Darüber hinaus treiben laufende Investitionen in die Gesundheitsmodernisierung, Infektionskontrollstandards und fortschrittliche Bildgebungstechnologien konsequente Nachfrage nach sterilen und nicht sterilen Ultraschallgelen in ganz Europa.

US Ultrasound Gels Markt Insight

Die USA dominierten den Europe Ultrasound Gels-Markt im Jahr 2025, angetrieben durch fortgeschrittene NHS-Bildgebungsnetzwerke, hohe diagnostische Ultraschallauslastung und starke Präsenz etablierter Krankenhäuser und Diagnosezentren. Die zunehmende Anzahl von Ultraschalluntersuchungen für Bauch-, Geburts-, Gefäß- und Muskel-Skelett-Diagnostik unterstützt weiterhin die Nachfrage nach Ultraschallgelen über die Gesundheitseinstellungen hinweg. Darüber hinaus tragen staatliche Investitionen in die Erweiterung der diagnostischen Kapazitäten, die zunehmende Einführung von Point-of-Care-Ultraschall (POCUS) und die zunehmende Konzentration auf die Früherkennung von Krankheiten weiter zum Marktwachstum im Land bei.

Deutschland Ultraschall Gels Markt Insight

Deutschland wird voraussichtlich während der Prognosezeit das am schnellsten wachsende Land im Europa-Ultraschall-Gels-Markt sein, das durch steigende Gesundheitsinvestitionen, Erweiterung der diagnostischen Bildgebungsinfrastruktur und steigende Nachfrage nach fortschrittlichen Ultraschall-basierten Verfahren unterstützt wird. Die zunehmende Betonung der präventiven Gesundheitsversorgung, der Ausbau des Netzes von Krankenhäusern und diagnostischen Zentren sowie der zunehmende Einsatz von tragbaren und hochauflösenden Ultraschallsystemen beschleunigen den Ultraschall-Gel-Verbrauch. Darüber hinaus sollen Fortschritte in der medizinischen Bildgebungstechnik, steigende ambulante Diagnoseverfahren und kontinuierliche Initiativen zur Modernisierung der Gesundheitsversorgung in Deutschland in den kommenden Jahren das Marktwachstum stärken.

Europe Ultrasound Gels Marktanteil

Die Ultrasound Gels-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Parker Laboratories Inc. (USA)

- DCC Healthcare / DCC Vital (Irland)

- Eco-Med Pharmaceutical Inc. (USA)

- Sonogel Vertriebs GmbH (Deutschland)

- 3M Unternehmen (USA)

- GE HealthCare (USA)

- Kardinal Health Inc. (USA)

- B. Braun Melsungen AG (Deutschland)

- Paul Hartmann AG (Deutschland)

- Teleflex Incorporated (US)

- Medline Industries, LP (USA)

- Aspen Surgical Products Inc. (USA)

- Nissha Medical Technologies (USA/Europa)

- Laboratoires Guerbet (Frankreich)

- Biosynex S.A. (Frankreich)

- Laboratoire CCD (Frankreich)

- Ultragel Ltd. (Europa)

- MCM Medical (Europa)

- GE Medical Systems (Europa-Bereich von GE HealthCare)

- Dr. Schumacher GmbH (Deutschland)

- Bode Chemie GmbH (Deutschland)

- MediGroup (Europa)

- Halyard Health (jetzt Teil von Owens & Minor, USA)

- Owens & Minor Inc. (USA)

- Fresenius Kabi AG (Deutschland)

- Smith & Nephew plc (USA)

- ConvaTec Group plc (USA)

- Coloplast A/S (Dänemark)

- Ambu A/S (Dänemark)

Neueste Entwicklungen in Europa Ultrasound Gels Market

- Im Juni 2023 kündigte Parker Laboratories Inc., ein führender Hersteller von Ultraschallgelen und medizinischen bildgebenden Verbrauchsmaterialien, an, dass die US FDA De Novo Clearance für Tristel ULT, einen hochgradigen Desinfektionsschaum, der für Ultraschallsonden entwickelt wurde, die in Körperhöhlen und auf Haut-Oberflächen-Wandlern verwendet werden. Das Produkt bietet eine schnelle und effektive Desinfektion bei gleichzeitiger Verbesserung der Patientensicherheit und der Workflow-Effizienz in Ultraschallabteilungen. Diese Entwicklung verstärkte das Ultraschall-Produktportfolio von Parker Laboratories und unterstreicht den wachsenden Fokus der Industrie auf Infektionsprävention und Sondenhygiene

- Im September 2023 kündigte Parker Laboratories Inc. die Einführung der UltraDrape® II UGPIV Barrier and Securement Dressing, eine Lösung der nächsten Generation für ultraschallgeführte periphere intravenöse (UGPIV) Verfahren. Das Produkt wurde entwickelt, um die Patientensicherheit zu verbessern, Kontaminationsrisiken zu reduzieren und die Verfahrenseffizienz in Notfall- und klinischen Einstellungen zu verbessern. Dieser Start spiegelt die zunehmende Betonung auf sterile Ultraschallverfahren und fortgeschrittene Verbrauchsmaterialien, die Ultraschall-geführte Eingriffe unterstützen

- Im Oktober 2023 startete die Parker Laboratories Inc. nach regulatorischer Freilassung Tristel ULTTM im US-Markt. Der Desinfektionsmittelschaum wurde als innovative Lösung zur hochgradigen Desinfektion von Ultraschallsonden eingeführt und bietet Gesundheitseinrichtungen eine schnellere und kostengünstigere Alternative zu herkömmlichen Desinfektionssystemen. Der Start unterstrich die wachsende Nachfrage nach Infektionskontrolllösungen im Zusammenhang mit Ultraschall-Bildgebungsverfahren

- Im April 2024 unterstützte Parker Laboratories die Einführung eines neuen Ultrasound IV Trainingsprogramms, das das erste Zulassungssiegel der Infusion Nurses Society (INS) erhielt. Das Programm wurde entwickelt, um die klinische Kompetenz bei ultraschallgeführten Gefäßzugangsverfahren zu verbessern und Best Practices bei der Ultraschallausnutzung zu fördern. Diese Entwicklung betonte den zunehmenden Fokus der Industrie auf Ultraschalltraining, Verfahrensgenauigkeit und Patientensicherheit

- Im Mai 2024 stellte Parker Laboratories die Tristel 3T Digital Track & Traceability Platform für Ultraschallsondendesinfektionsmanagement vor. Die Plattform ermöglicht es Gesundheitsdienstleistern, Ultraschall-Transducer-Desinfektionsprozesse digital zu überwachen und zu dokumentieren, damit Anlagen die Einhaltung, Rückverfolgbarkeit und Infektionskontrollstandards verbessern können. Diese Entwicklung spiegelt die wachsende Integration digitaler Technologien in das Ultraschall-Workflow-Management wider.

- Im September 2024 präsentierten Parker Laboratories neue Patientensicherheitsinitiativen, die sich auf aseptische Techniken und Ultraschallsondendesinfektion während ultraschallgeführter Verfahren konzentrierten. Die Initiative betonte die Verwendung von sterilen Barrieren, Desinfektionsmitteln und Infektionspräventionsprotokollen zur Verbesserung der klinischen Ergebnisse und zur Verringerung der Kontaminationsrisiken. Diese Entwicklung zeigt die zunehmende Investition der Industrie in fortgeschrittene Ultraschall-Verbrauchsmaterialien und sicherheitsgerichtete Lösungen

- Im Februar 2025 betonte Parker Laboratories die Einbeziehung der Chlordioxid-basierten Desinfektionstechnologie in aktualisierte medizinische sterile und hochgradige Desinfektionsmittelstandards. Die Tristel ULT-Plattform des Unternehmens wurde als effiziente Lösung für die Ultraschall-Transducer-Desinfektion positioniert und unterstützt Gesundheitsdienstleister bei der Erfüllung von regulatorischen und Infektionskontrollanforderungen. Diese Entwicklung spiegelt die wachsende Bedeutung fortschrittlicher Hygienelösungen im Ultraschall-Ökosystem wider.

- Im Juni 2025 präsentierte Parker Laboratories sein umfassendes Ultraschall-Infektions-Präventions-Portfolio, darunter Aquasonic 100 Einweg-Gel-Pakete, UltraDrape sterile Barriere-Produkte und Tristel ULT Desinfektionsmittellösungen. Das Unternehmen betonte die Verbesserung der Patientensicherheit, Verfahrenseffizienz und Infektionskontrollpraktiken in Ultraschall-Bildgebungsumgebungen. Diese Entwicklung unterstreicht die anhaltende Innovation in Ultraschallgelen, sterilen Verbrauchsmaterialien und die Unterstützung von Ultraschall-Zubehör

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERSICHT ÜBER DEN EUROPÄISCHEN MARKT FÜR ULTRASCHALLGELE

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 TYP LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.2 PORTERS FÜNF-KRÄFTE-MODELL

4.3 ANZAHL DER ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.1 ANZAHL DER ABDOMINAL-ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.2 ANZAHL DER GEBURTSHILFEN ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.3 ANZAHL DER HYSTEROSONOGRAPHIE-ULTRASCHALLVERFAHREN NACH LÄNDERN

4.3.4 ANZAHL DER BRUSTULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.5 ANZAHL DER HALSKOTISSUR-ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.6 ANZAHL DER MUSKULOSKELETTALE ULTRASCHALLVERFAHREN NACH LÄNDERN

4.3.7 ANZAHL DER BECKEN-ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.8 ANZAHL DER PROSTATA-ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.9 ANZAHL DER Skrotal-Ultraschalluntersuchungen nach Ländern

4.3.10 ANZAHL DER SCHILDDRÜSEN-ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

4.3.11 ANZAHL DER VENÖSEN (EXTREMITÄTEN) ULTRASCHALLUNTERSUCHUNGEN NACH LÄNDERN

5. EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: VORSCHRIFTEN

5.1 REGULATION IN EUROPE

6 MARKET OVERVIEW

6.1 DRIVERS

6.1.1 RISING ULTRASOUND PROCEDURES

6.1.2 EASY USAGE AND PATIENT-FRIENDLY PAINLESS DIAGNOSIS

6.1.3 VERSATILE IN NATURE, HAVE VARIOUS DIFFERENT FORMULATIONS

6.2 RESTRAINTS

6.2.1 UNPLEASANT SIDE EFFECTS SUCH AS ALLERGIES OR SKIN PROBLEMS

6.2.2 LOW-COST SUBSTITUTES

6.3 OPPORTUNITIES

6.3.1 RISE IN HEALTHCARE EXPENDITURE

6.3.2 STRATEGIC INITIATIVES OF KEY PLAYERS

6.3.3 DEVELOPMENT OF INNOVATIVE IMAGING MODALITIES AND CONTRAST AGENTS

6.4 CHALLENGES

6.4.1 UPCOMING TECHNOLOGICAL ADVANCEMENTS ELIMINATING THE USE OF ULTRASOUND GEL

6.4.2 RISK ASSOCIATED WITH USE OF NON-STERILE ULTRASOUND GEL IN GERIATRIC PATIENTS

7 EUROPE ULTRASOUND GELS MARKET, BY TYPE

7.1 OVERVIEW

7.2 NON-STERILE ULTRASOUND GELS

7.3 STERILE ULTRASOUND GELS

8 EUROPE ULTRASOUND GELS MARKET, BY APPLICATION

8.1 OVERVIEW

8.2 ABDOMINAL ULTRASOUND

8.2.1 NON-STERILE ULTRASOUND GELS

8.2.2 STERILE ULTRASOUND GELS

8.3 OBSTETRIC ULTRASOUND

8.3.1 NON-STERILE ULTRASOUND GELS

8.3.2 STERILE ULTRASOUND GELS

8.4 HYSTEROSONOGRAPHY

8.4.1 NON-STERILE ULTRASOUND GELS

8.4.2 STERILE ULTRASOUND GELS

8.5 PELVIC ULTRASOUND

8.5.1 NON-STERILE ULTRASOUND GELS

8.5.2 STERILE ULTRASOUND GELS

8.6 MUSCULOSKELETAL ULTRASOUND

8.6.1 NON-STERILE ULTRASOUND GELS

8.6.2 STERILE ULTRASOUND GELS

8.7 BREAST ULTRASOUND

8.7.1 NON-STERILE ULTRASOUND GELS

8.7.2 STERILE ULTRASOUND GELS

8.8 PROSTATE ULTRASOUND

8.8.1 NON-STERILE ULTRASOUND GELS

8.8.2 STERILE ULTRASOUND GELS

8.9 CAROTID ULTRASOUND

8.9.1 NON-STERILE ULTRASOUND GELS

8.9.2 STERILE ULTRASOUND GELS

8.1 VENOUS ULTRASOUND (EXTERMITIS)

8.10.1 NON-STERILE ULTRASOUND GELS

8.10.2 STERILE ULTRASOUND GELS

8.11 SCROTAL ULTRASOUND

8.11.1 NON-STERILE ULTRASOUND GELS

8.11.2 STERILE ULTRASOUND GELS

8.12 THYROID ULTRASOUND

8.12.1 NON-STERILE ULTRASOUND GELS

8.12.2 STERILE ULTRASOUND GELS

8.13 OTHERS

9 EUROPE ULTRASOUND GELS MARKET, BY END USER

9.1 OVERVIEW

9.2 HOSPITALS

9.3 DIAGNOSTIC CENTERS

9.4 CLINICS

9.5 AMBULATORY SURGICAL CENTERS

9.6 OTHERS

10 EUROPE ULTRASOUND GELS MARKET, BY DISTRIBUTION CHANNEL

10.1 OVERVIEW

10.2 RETAIL SALES

10.3 ONLINE SALES

10.4 DIRECT TENDER

11 EUROPE ULTRASOUND GELS MARKET, BY COUNTRY

11.1 GERMANY

11.2 FRANCE

11.3 U.K.

11.4 ITALY

11.5 TURKEY

11.6 SPAIN

11.7 NETHERLANDS

11.8 BELGIUM

11.9 SWITZERLAND

11.1 REST OF EUROPE

12 EUROPE ULTRASOUND GELS MARKET: COMPANY LANDSCAPE

12.1 COMPANY SHARE ANALYSIS: EUROPE

13 SWOT ANALYSIS

14 COMPANY PROFILE

14.1 PARKER LABORATORIES, INC.

14.1.1 COMPANY SNAPSHOT

14.1.2 PRODUCT PORTFOLIO

14.1.3 RECENT DEVELOPMENTS

14.2 OPTIMUM MEDICAL LIMITED

14.2.1 COMPANY SNAPSHOT

14.2.2 PRODUCT PORTFOLIO

14.2.3 RECENT DEVELOPMENTS

14.3 FIAB SPA

14.3.1 COMPANY SNAPSHOT

14.3.2 PRODUCT PORTFOLIO

14.3.3 RECENT DEVELOPMENTS

14.4 DEAS S.R.L.

14.4.1 COMPANY SNAPSHOT

14.4.2 PRODUCT PORTFOLIO

14.4.3 RECENT DEVELOPMENTS

14.5 HR PHARMACEUTICALS, INC.

14.5.1 COMPANY SNAPSHOT

14.5.2 PRODUCT PORTFOLIO

14.5.3 RECENT DEVELOPMENTS

14.6 BRAUN & CO. LIMITED

14.6.1 COMPANY SNAPSHOT

14.6.2 PRODUCT PORTFOLIO

14.6.3 RECENT DEVELOPMENTS

14.7 DJO, LLC

14.7.1 COMPANY SNAPSHOT

14.7.2 PRODUCT PORTFOLIO

14.7.3 RECENT DEVELOPMENTS

14.8 FANNIN

14.8.1 COMPANY SNAPSHOT

14.8.2 PRODUCT PORTFOLIO

14.8.3 RECENT DEVELOPMENTS

14.9 GIMA S.P.A.

14.9.1 COMPANY SNAPSHOT

14.9.2 PRODUCT PORTFOLIO

14.9.3 RECENT DEVELOPMENTS

14.1 LESSA (SUBSIDIARY OF AB MEDICA GROUP)

14.10.1 COMPANY SNAPSHOT

14.10.2 PRODUCT PORTFOLIO

14.10.3 RECENT DEVELOPMENTS

14.11 MEDLINE INDUSTRIES, LP.

14.11.1 COMPANY SNAPSHOT

14.11.2 PRODUCT PORTFOLIO

14.11.3 RECENT DEVELOPMENTS

14.12 PRIMAX BERLIN GMBH

14.12.1 COMPANY SNAPSHOT

14.12.2 PRODUCT PORTFOLIO

14.12.3 RECENT DEVELOPMENTS

14.13 PROSYS INTERNATIONAL LTD

14.13.1 COMPANY SNAPSHOT

14.13.2 PRODUCT PORTFOLIO

14.13.3 RECENT DEVELOPMENTS

14.14 RAYS S.P.A

14.14.1 COMPANY SNAPSHOT

14.14.2 PRODUCT PORTFOLIO

14.14.3 RECENT DEVELOPMENTS

14.15 SAFERSONIC

14.15.1 COMPANY SNAPSHOT

14.15.2 PRODUCT PORTFOLIO

14.15.3 RECENT DEVELOPMENTS

14.16 TURQUOISE HEALTH

14.16.1 COMPANY SNAPSHOT

14.16.2 PRODUCT PORTFOLIO

14.16.3 RECENT DEVELOPMENTS

15 QUESTIONNAIRE

16 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (VOLUMEN, IN TAUSEND)

TABELLE 3: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (ASP)

TABELLE 4: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR ABDOMINAL-ULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR GEBURTSHILFENDEN ULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 7: EUROPANISCHER MARKT FÜR HYSTEROSONOGRAPHIE MIT ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR BECKENULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR MUSKULOSKELETT-ULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR BRUSTULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR PROSTATA-ULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR KAROTISULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR VENÖSEN ULTRASCHALL (EXTREMITIS) IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR SKROTALULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 15: EUROPÄISCHER MARKT FÜR SCHILDDRÜSENULTRASCHALL IN ULTRASCHALLGELEN, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 17: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 18: EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE, NACH LÄNDERN, 2020–2029 (TAUSEND USD)

TABELLE 19 DEUTSCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 20 DEUTSCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 21 DEUTSCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 22 DEUTSCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 23 DEUTSCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 24 DEUTSCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 25 DEUTSCHER MARKT FÜR MUSKULOSKELETALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 26 DEUTSCHER MARKT FÜR BRUST-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 27 DEUTSCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 28 DEUTSCHER MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 29 DEUTSCHER MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 30 DEUTSCHER MARKT FÜR SKROTAL-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 31 DEUTSCHER MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 32 DEUTSCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 33 DEUTSCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 34: FRANKREICH: MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 35: FRANKREICHSMARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 36: FRANKREICH: MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 37: FRANKREICH: MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 38: FRANKREICH: MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 39: FRANKREICH: MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 40: FRANKREICH: MARKT FÜR MUSKULOSKELETT-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 41: FRANKREICH: MARKT FÜR BRUSTULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 42: FRANKREICH: MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 43: FRANKREICH: MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 44: FRANKREICH: MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 45: FRANKREICH: MARKT FÜR SKROTAL-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 46: FRANKREICH: MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 47: FRANKREICH: MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 48: FRANKREICH: MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 49 BRITISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 50: BRITISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 51 BRITISCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 52 BRITISCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 53 BRITISCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 54 BRITISCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 55 BRITISCHER MARKT FÜR MUSKULOSKELETALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 56 BRITISCHER MARKT FÜR BRUSTULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 57 BRITISCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 58 BRITISCHER MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 59 BRITISCHER MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 60: BRITISCHER MARKT FÜR SKROTALES ULTRASCHALLGEL, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 61 BRITISCHER MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 62 BRITISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 63 BRITISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 64: ITALIENISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 65: ITALIENISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 66: ITALIENISCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 67: ITALIENISCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 68 ITALIENISCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 69: ITALIENISCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 70: ITALIENISCHER MARKT FÜR MUSKULOSKELETT-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 71 – ITALIENISCHER MARKT FÜR BRUSTULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 72: ITALIENISCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 73: ITALIENISCHER MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 74: ITALIENISCHER MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 75: ITALIENISCHER MARKT FÜR SKROTALES ULTRASCHALLGEL, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 76: ITALIENISCHER MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 77: ITALIENISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 78: ITALIENISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 79 TÜRKISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 80: TÜRKISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 81 MARKT FÜR ABDOMINALE ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 82 MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 83 MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 84 MARKT FÜR BECKEN-ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 85: TÜRKISCHER MARKT FÜR MUSKULOSKELETT-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 86 MARKT FÜR ULTRASCHALLGELE AUS PUTENBRUST, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 87 MARKT FÜR PROSTATA-ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 88 MARKT FÜR KAROTIS-ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 89 MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS) IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 90 MARKT FÜR Skrotal-Ultraschallgele IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 91 MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE IN DER TÜRKEI, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 92: TÜRKISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 93 TÜRKISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 94 SPANISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 95 SPANISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 96 SPANISCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 97 SPANISCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 98 SPANISCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 99 SPANISCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 100 SPANISCHER MARKT FÜR MUSKULOSKELETT-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 101 SPANISCHER MARKT FÜR BRUSTULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 102 SPANISCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 103 SPANISCHER MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 104 SPANISCHER MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 105 SPANISCHER MARKT FÜR SKROTAL-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 106 SPANISCHER MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 107 SPANISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 108 SPANISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 109 NIEDERLÄNDISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 110 NIEDERLÄNDISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 111 NIEDERLÄNDISCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 112 NIEDERLÄNDISCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 113 NIEDERLÄNDISCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 114 NIEDERLÄNDISCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 115 NIEDERLÄNDISCHER MARKT FÜR MUSKULOSKELETALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 116 NIEDERLÄNDISCHER MARKT FÜR BRUSTULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 117 NIEDERLÄNDISCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 118 NIEDERLÄNDISCHER MARKT FÜR KAROTIS-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 119 NIEDERLÄNDISCHER MARKT FÜR VENÖSE ULTRASCHALLGELE (EXTERMITIS), NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 120 NIEDERLÄNDISCHER MARKT FÜR SKROTAL-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 121 NIEDERLÄNDISCHER MARKT FÜR SCHILDDRÜSEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 122 NIEDERLÄNDISCHER MARKT FÜR ULTRASCHALLGELE, NACH ENDVERBRAUCHER, 2020–2029 (TAUSEND USD)

TABELLE 123 NIEDERLÄNDISCHER MARKT FÜR ULTRASCHALLGELE, NACH VERTRIEBSKANAL, 2020–2029 (TAUSEND USD)

TABELLE 124 BELGISCHER MARKT FÜR ULTRASCHALLGELE, NACH TYP, 2020–2029 (TAUSEND USD)

TABELLE 125: BELGISCHER MARKT FÜR ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 126: BELGISCHER MARKT FÜR ABDOMINALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 127: BELGISCHER MARKT FÜR GEBURTSHILFE-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 128 BELGISCHER MARKT FÜR ULTRASCHALLGELE ZUR HYSTEROSONOGRAPHIE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 129 BELGISCHER MARKT FÜR BECKEN-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 130 BELGISCHER MARKT FÜR MUSKULOSKELETALE ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 131 BELGISCHER MARKT FÜR BRUST-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABELLE 132 BELGISCHER MARKT FÜR PROSTATA-ULTRASCHALLGELE, NACH ANWENDUNG, 2020–2029 (TAUSEND USD)

TABLE 133 BELGIUM CAROTID ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 134 BELGIUM VENOUS ULTRASOUND (EXTERMITIS) GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 135 BELGIUM SCROTAL ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 136 BELGIUM THYROID ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 137 BELGIUM ULTRASOUND GELS MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 138 BELGIUM ULTRASOUND GELS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 139 SWITZERLAND ULTRASOUND GELS MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

TABLE 140 SWITZERLAND ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 141 SWITZERLAND ABDOMINAL ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 142 SWITZERLAND OBSTETRIC ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 143 SWITZERLAND HYSTEROSONOGRAPHY ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 144 SWITZERLAND PELVIC ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 145 SWITZERLAND MUSCULOSKELETAL ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 146 SWITZERLAND BREAST ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 147 SWITZERLAND PROSTATE ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 148 SWITZERLAND CAROTID ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 149 SWITZERLAND VENOUS ULTRASOUND (EXTERMITIS) GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 150 SWITZERLAND SCROTAL ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 151 SWITZERLAND THYROID ULTRASOUND GELS MARKET, BY APPLICATION, 2020-2029 (USD THOUSAND)

TABLE 152 SWITZERLAND ULTRASOUND GELS MARKET, BY END USER, 2020-2029 (USD THOUSAND)

TABLE 153 SWITZERLAND ULTRASOUND GELS MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD THOUSAND)

TABLE 154 REST OF EUROPE ULTRASOUND GELS MARKET, BY TYPE, 2020-2029 (USD THOUSAND)

Abbildungsverzeichnis

FIGURE 1 EUROPE ULTRASOUND GELS MARKET: SEGMENTATION

FIGURE 2 EUROPE ULTRASOUND GELS MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ULTRASOUND GELS MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ULTRASOUND GELS MARKET: GLOBAL VS REGIONAL MARKET ANALYSIS

FIGURE 5 EUROPE ULTRASOUND GELS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ULTRASOUND GELS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE ULTRASOUND GELS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 EUROPE ULTRASOUND GELS MARKET: MARKET END-USER COVERAGE GRID

FIGURE 9 EUROPE ULTRASOUND GELS MARKET: VENDOR SHARE ANALYSIS

FIGURE 10 EUROPE ULTRASOUND GELS MARKET: SEGMENTATION

FIGURE 11 THE INCREASING PREVALENCE OF ULTRASOUND PROCEDURES AND THE RISE IN THE GERIATRIC POPULATION ARE EXPECTED TO DRIVE THE EUROPE ULTRASOUND GELS MARKET IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 12 THE NON-STERILE ULTRASOUND GELS SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE EUROPE ULTRASOUND GELS MARKET IN 2022 & 2029

ABBILDUNG 13: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES GLOBALEN MARKTES FÜR MRT-SPULEN

ABBILDUNG 14 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH TYP, 2021

ABBILDUNG 15 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH TYP, 2022–2029 (TAUSEND USD)

ABBILDUNG 16 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH TYP, CAGR (2022–2029)

ABBILDUNG 17 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH TYP, LEBENSLINIENKURVE

ABBILDUNG 18 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ANWENDUNG, 2021

ABBILDUNG 19 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ANWENDUNG, 2022–2029 (TAUSEND USD)

ABBILDUNG 20 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 21 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 22 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 23 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ENDVERBRAUCHER, 2022–2029 (TAUSEND USD)

ABBILDUNG 24 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 25 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 26 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH VERTRIEBSKANAL, 2021

ABBILDUNG 27 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH VERTRIEBSKANAL, 2022–2029 (TAUSEND USD)

ABBILDUNG 28 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 29 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH VERTRIEBSKANAL, LIFELINE-KURVE

ABBILDUNG 30 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: ÜBERSICHT (2021)

ABBILDUNG 31 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH LÄNDERN (2021)

ABBILDUNG 32 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 33 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 34 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: NACH TYP (2022 UND 2029)

ABBILDUNG 35 EUROPÄISCHER MARKT FÜR ULTRASCHALLGELE: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.