Europe Ventilators Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.41 Billion

USD

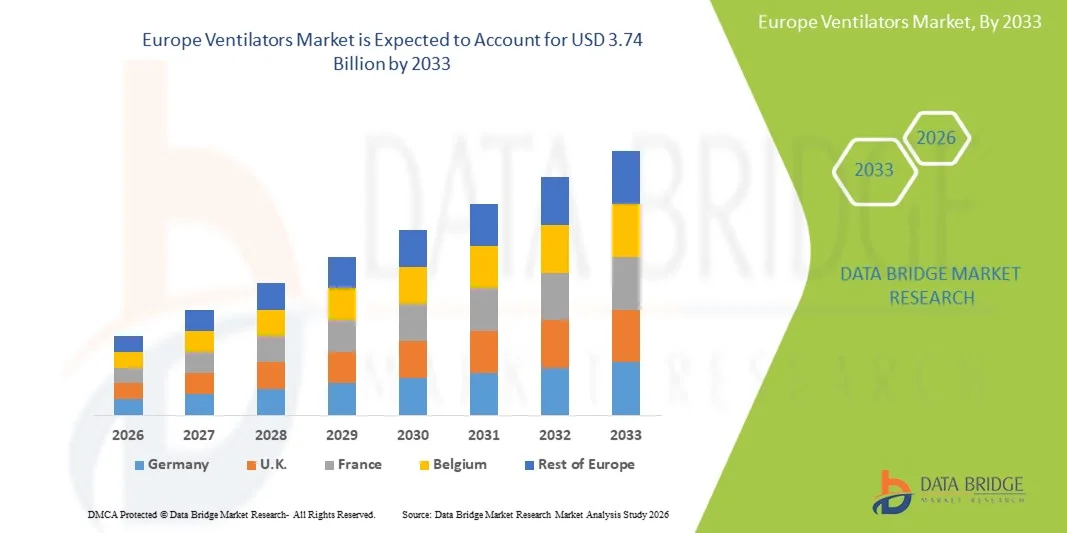

3.74 Billion

2025

2033

USD

1.41 Billion

USD

3.74 Billion

2025

2033

| 2026 –2033 | |

| USD 1.41 Billion | |

| USD 3.74 Billion | |

| % | |

|

Europa Ventilatoren Markt, Nach Produktart (Intensive Care Ventilatoren, Tragbare Ventilatoren und Neonatal Ventilatoren), Modalität (Nicht-Invasive Lüftung und Invasive Lüftung), Typ (Adult, Paediatric und Neonatal), Modus (Combined Mode Lüftung, Volumen-Modus Lüftung und andere), Endbenutzer (Hospitals und Kliniken, Heimpflege, Zentren Industrietrends und Prognosen bis 2033

Europa VentilatorenMarktübersicht

Der Markt für Ventilatoren in Europa wurde auf1,41 Mrd. USD im Jahr 2025und wird zu erreichen3,74 Milliarden USD bis 2033, in einemCAGR von 13.00% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die steigende Prävalenz von Atemwegserkrankungen, die steigende Nachfrage nach kritischer Pflegeinfrastruktur und kontinuierliche Fortschritte in tragbaren und nicht-invasiven Lüftungstechnologien verursacht wird.

Die zunehmende Belastung chronischer obstruktiver Lungenerkrankungen (COPD), Asthma, Schlafapnoe und Atemwegsinfektionen in ganz Europa, zusammen mit der schnell alternden Bevölkerung, beschleunigt die Einführung fortschrittlicher ventilatorischer Unterstützungssysteme in Krankenhäusern, Heimpflege-Einstellungen und Notfallmedizin. Darüber hinaus unterstützen staatliche Investitionen in die Gesundheitsvorbereitung nach der COVID-19 Pandemie und die zunehmende Integration von AI-fähigen Monitoring-, Smart-Sensoren und Remote-Patientenmanagement-Technologien die Markterweiterung weiter. Tragbare Ventilatoren und intensive Pflegelüfter gewinnen aufgrund ihrer verbesserten Beweglichkeit, betrieblicher Effizienz und der Fähigkeit, eine präzise Atemunterstützung in akuten und langfristigen Pflegeumgebungen zu gewährleisten.

Trends und Einblicke

- Deutschland dominierte den europäischen Ventilatorenmarkt mit dem größten Umsatzanteil von 28,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe ICU-Bettkapazität und starke staatliche Investitionen in kritische Pflegetechnologien.

- Das Segment Intensive Care Ventilators führte den Markt mit einem Anteil von 46,18% im Jahr 2025, angetrieben durch die wachsende Anzahl von ICU-Zulassungen, steigender Prävalenz chronischer Atemwegserkrankungen und steigender Nachfrage nach fortschrittlichen Atemwegsunterstützungssystemen in Krankenhäusern.

- Polen wird von 2026 bis 2033 das am schnellsten wachsende Land bei einem CAGR von 6,9 % sein, das durch den Ausbau der Gesundheitsinfrastruktur, den steigenden Gesundheitsausgaben und die zunehmende Einführung fortschrittlicher Atemwegsunterstützungssysteme gefördert wird.

- Tragbare Ventilatoren sind der am schnellsten wachsende Produkttyp, der eine CAGR von 6,7 % registriert, was die Nachfrage nach Heimgesundheit, Notfall- und Atemwegsunterstützungslösungen widerspiegelt.

- Das Segment Invasive Lüftung dominierte die Modalitätskategorie mit einem Umsatzanteil von 58,42% im Jahr 2025, was durch einen umfangreichen Einsatz in Intensivstationen und Notbehandlungseinstellungen für kritisch kranke Patienten führte.

- Erwachsene entfielen auf 45,83% des Marktes, bevorzugt durch die zunehmende Prävalenz von Atemwegserkrankungen unter der alternden Bevölkerung.

- Das Segment Combined-Mode Ventilation ist die am schnellsten wachsende Moduskategorie, mit einem CAGR von 6,6%, angetrieben durch steigende Nachfrage nach flexiblen und adaptiven Atemschutztechnologien.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.41 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.74 Milliarden

- Wettervorhersage CAGR (2026–2033): 13.00%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: Polen

Geltungsbereich undEuropa Ventilatoren Marktsegmentierung

|

Attribute |

Europa Ventilatoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas |

|

Key Market Players |

·Medtronic(Irland) ·Koninklijke Philips N.V(Niederlande) ·Drägerwerk AG & Co. KGaA(Deutschland) ·Ich bin hier.(Schweden) ·Fisher & Paykel Healthcare Limited(Neuseeland) · ResMed Inc. (USA) · VYAIRE MEDICAL, INC. (USA) · GE HealthCare (USA) · Smiths Group (USA) · Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China) · NIHON KOHDEN CORPORATION (Japan) · Air Liquide (Frankreich) · Hamilton Medical AG (Schweiz) · BPL Medical Technologies Private Limited (Indien) · Premier Medical Systems and Devices Pvt. Ltd. (India) · Avasarala Technologies Limited (Indien) · Metran Co., Ltd. (Japan) · HEYER Medical AG (Deutschland) · Allied Healthcare Products, Inc. (USA) · ZOLL Medical Corporation (USA) |

|

Marktmöglichkeiten |

· Ausbau der Gesundheitsversorgung · Erhöhung der Investitionen in die Infrastruktur des ländlichen und des sekundären Krankenhauses ICU · Wachsende Annahme von KI-fähigen intelligenten Beatmungsanlagen für vorausschauende Überwachung und automatisiertes Atemmanagement |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Europa Ventilatoren Markttrends

Trend: Rising Adoption von tragbaren und Homecare Lüftungssystemen

Healthcare-Anbieter in ganz Europa übernehmen zunehmend tragbare und Heimpflegelüfter, um die langfristige Atemversorgung zu verbessern, Krankenhausaufenthalte zu reduzieren und alternde Populationen zu unterstützen, die an chronischen Lungenerkrankungen leiden. Die Integration von kompakten Designs, drahtlosen Überwachungsfunktionen und AI-fähigen Atemwegsanalysen ermöglicht eine kontinuierliche Patientenüberwachung und ein effizientes Behandlungsmanagement außerhalb traditioneller Krankenhausumgebungen. Home Healthcare-Agenturen und Rehabilitationszentren nutzen in ähnlicher Weise tragbare Beatmungsgeräte, um personalisierte Atemwege durch standardisierte, technologiegetriebene Pflegemodelle zu unterstützen, während intelligente Connectivity-Lösungen nahtlose Überwachungsökosysteme schaffen, die intensive Pflegeüberwachungsbedingungen genau nachbilden.

Europa Ventilatoren Marktdynamik

Key Market Driver: Erhöhung der Prävalenz von chronischen Atemerkrankungen in ganz Europa

Die zunehmende Prävalenz von chronischen Atemwegserkrankungen und kritischen Pflegezulassungen hat eine erhebliche Nachfrage nach fortgeschrittenen Beatmungsgeräten geschaffen, die in der Lage sind, präzise Atemwege durch intensive Pflege-, Notfall- und Langzeitbehandlungseinstellungen zu unterstützen. Krankenhäuser, Gesundheitssysteme und Medizinproduktehersteller setzen technologisch fortschrittliche Ventilatoren als Kernbestandteil der Atemversorgungsinfrastruktur ein, verringern die Mortalitätsrisiken, verbessern die Patientenergebnisse und unterstützen ein effizientes klinisches Workflow-Management.

Zum Beispiel hat Dräger im März 2024 verstärkte ICU-Belüftungslösungen in europäischen Gesundheitseinrichtungen eingeführt, um kritische Atemversorgungsfunktionen zu stärken und die Effizienz der Patientenüberwachung zu verbessern.

Schlüsselrückhaltung/Challenge: Hohe Beschaffungs- und Wartungskosten für erweiterte Ventilatorsysteme

Ein wesentlicher Rückhalt auf dem europäischen Luftlüftermarkt ist die für technologisch fortschrittliche Lüftungssysteme erforderliche hohe Investition. Moderne Ventilatoren integrieren intelligente Monitoring-Software, Präzisions-Luftstrom-Steuerungssysteme, Touchscreen-Schnittstellen und Remote-Konnektivitätsfunktionen, erfordern erhebliche Ausgaben für Beschaffung, Installation, Wartung und regelmäßige Software-Upgrades. Die Gesamteigentumskosten erstrecken sich weiter auf die Personalausbildung, technische Betreuung und regulatorische Compliance-Anforderungen, wodurch die Adoption für kleinere Gesundheitseinrichtungen, Rehabilitationszentren und haushaltsgebundene medizinische Einrichtungen in den Entwicklungsregionen in Europa herausfordern kann.

Zum Beispiel hat Getinge im September 2024 sein erweitertes Beatmungsgerät-Portfolio für europäische Krankenhäuser ausgebaut und die bedeutenden Infrastruktur- und operativen Investitionen in die Atemversorgungstechnologien der nächsten Generation hervorgehoben.

Key Market Opportunity: Erweiterung von KI-integrierten intelligenten Lüftungstechnologien

Die Integration künstlicher Intelligenz und intelligenter Überwachungstechnologien in Ventilatoren bietet eine bedeutende Marktchance. KI-fähige Lüftungsplattformen können die Luftzufuhr optimieren, prognostizierte Atemanalysen bereitstellen und die Echtzeit-Patientenüberwachung für ein verbessertes kritisches Pflegemanagement unterstützen. Die Entwicklung von Cloud-verbundenen Atemsystemen und Remote-Patienten-Überwachungsplattformen erweitert den Zugang zu fortschrittlichen Lüftungstechnologien und schafft Wachstumschancen in Krankenhäusern, Heimpflege-Einstellungen und medizinischen Notdiensten in ganz Europa. So erweiterte Philips im Mai 2024 vernetzte Atemversorgungslösungen in ganz Europa, unterstützte die AI-getriebene Patientenüberwachung und integrierte Lüftungsmanagement-Funktionen.

Europa Ventilatoren Markt Scope

Der europäische Lüftermarkt wird auf der Grundlage von Produkttyp, Modalität, Typ, Modus und Endverbraucher segmentiert.

- Nach Produkttyp

Auf der Grundlage des Produkttyps wird der europäische Ventilatorenmarkt in intensive Pflegelüfter, tragbare Ventilatoren und Neonatallüfter segmentiert. Das Segment Intensive Care Ventilators dominierte den Markt mit einem Anteil von 46,18% im Jahr 2025, aufgrund der wachsenden Anzahl von ICU-Zulassungen, der steigenden Prävalenz chronischer Atemwegserkrankungen und der steigenden Nachfrage nach fortschrittlichen Atemwegsunterstützungssystemen in Krankenhäusern. Diese Ventilatoren werden in großem Umfang für die Verwaltung von kritisch kranken Patienten verwendet, die eine kontinuierliche Atemüberwachung und ein präzises Luftstrommanagement erfordern. Krankenhäuser und kritische Pflegezentren verlassen sich stark auf intensive Pflegelüfter für Notfallbehandlung, chirurgische Erholung und schwere Lungenbedingungen. Technologische Fortschritte wie AI-gestützte Überwachung, Touchscreen-Schnittstellen und integrierte Alarmsysteme verstärken das Segmentwachstum weiter. Auch die Erhöhung der Ausgaben für die Gesundheitsversorgung und staatliche Investitionen in die kritische Versorgungsinfrastruktur unterstützen die weit verbreitete Annahme. Ihre Fähigkeit, genaue und langfristige Atemwegshilfe zu liefern, bleibt weiterhin ihre Dominanz in ganz Europa.

Das Segment Portable Ventilators wird das schnellste Wachstum bei einem CAGR von 6,7% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach Heimgesundheit, Notfall- und Atemwegsunterstützungslösungen, registrieren. Diese Ventilatoren bieten Mobilität, kompaktes Design und operative Flexibilität für Patienten, die eine kontinuierliche Atemhilfe außerhalb von Krankenhausumgebungen benötigen. Die zunehmende Vorliebe für die hausbasierte Behandlung und die Fernüberwachung von Patienten beschleunigt die Produktakzeptanz in ganz Europa. Fortschritte in der Batterietechnologie, Leichtbausysteme und drahtloser Konnektivität verbessern die Geräteeffizienz und den Patientenkomfort deutlich. Die wachsende geriatrische Bevölkerung und die steigende Prävalenz chronischer Atemwegserkrankungen unterstützen die Markterweiterung. Notfall-Responsibility-Dienste und Anwendungen im Bereich der militärischen Gesundheitsversorgung tragen ebenfalls zu einer verstärkten Bereitstellung bei. Die Verschiebung in Richtung dezentraler Gesundheitsversorgungsmodelle schafft weiterhin starke Wachstumschancen für tragbare Ventilatoren.

- Von der Modalität

Auf der Grundlage der Modalität wird der europäische Luftlüftermarkt in nicht-invasive Lüftung und invasive Lüftung segmentiert. Das Segment Invasive Ventilation dominierte den Markt mit einem Anteil von 58,42% im Jahr 2025 aufgrund seines umfangreichen Einsatzes in Intensivstationen und Notbehandlungseinstellungen für kritisch kranke Patienten. Diese Systeme sind weit verbreitet für Patienten mit schweren Atemwegsversagen, Traumata und chirurgische Komplikationen, die direkte Luftwegeingriff erfordern. Krankenhäuser bevorzugen invasive Lüftungssysteme, weil sie eine präzise Atemkontrolle und kontinuierliche Sauerstoffzufuhr bei kritischen Pflegeverfahren bieten. Technologische Verbesserungen der Lüftungsüberwachung und des Luftstrommanagements erhöhen die Behandlungseffizienz weiter. Die zunehmende Häufigkeit von Atemwegsinfektionen und chronischen Lungenerkrankungen in ganz Europa unterstützt höhere Adoptionsraten. Auch die starke Verfügbarkeit moderner ICU-Infrastruktur und qualifizierter Fachkräfte im Gesundheitswesen trägt zur Segmentherrschaft bei. Ihre wesentliche Rolle bei der lebenserhaltenden Behandlung bleibt die langfristige Nachfrage des Marktes erhalten.

Das Segment Non-Invasive Lüftung wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,5% von 2026 bis 2033 beobachtet wird, was durch die zunehmende Vorliebe für weniger invasive Atemwegsunterstützungsmethoden und reduzierte Krankenhausrisiken bedingt ist. Diese Lüftungssysteme verbessern den Patientenkomfort und minimieren Komplikationen im Zusammenhang mit Intubation und verlängerten ICU-Aufenthalt. Der zunehmende Einsatz in Pflegeeinstellungen für Schlafapnoe, COPD und chronisches Atemwegserkrankungenmanagement beschleunigt die Adoption deutlich. Kontinuierliche Fortschritte in Maskentechnologien, tragbaren Geräten und intelligenten Überwachungssystemen verbessern die Behandlungsergebnisse und den betrieblichen Komfort. Healthcare-Anbieter fördern zunehmend nicht-invasive Belüftung, um die Gesundheitskosten zu senken und die Patientenrückgewinnungsraten zu verbessern. Die Sensibilisierung für frühe Atmungsintervention und vorbeugende Versorgung trägt ebenfalls zur Segmenterweiterung bei. Die Ausweitung der Nachfrage nach ambulanten Atemversorgungsdienstleistungen unterstützt weiterhin ein rasches Marktwachstum.

- Typ

Auf der Grundlage des Typs wird der europäische Ventilatorenmarkt in erwachsene, pädiatrische und neonatale Segmente unterteilt. Das Segment Adult dominierte den Markt mit einem Umsatzanteil von 45,83% im Jahr 2025, der durch die zunehmende Prävalenz von Atemwegserkrankungen bei der alternden Bevölkerung in ganz Europa getrieben wurde. Erwachsene Beatmungsgeräte werden in Krankenhäusern, Langzeitpflegezentren und Notfallmedizin zur Behandlung von COPD, Lungenentzündung und akutem Atemnotsyndrom eingesetzt. Steigende ICU-Zulassungen und chirurgische Verfahren erhöhen die Nachfrage nach fortgeschrittenen Atemschutzsystemen für Erwachsene deutlich. Healthcare-Anbieter investieren stark in technologisch fortschrittliche Ventilatoren mit intelligenten Überwachungs- und automatisierten Lüftungsanpassungsfunktionen. Die zunehmende rauchbedingte Erkrankung und chronische Lungenzustände verstärken die Segmentherrschaft weiter. Die starke Verfügbarkeit von Rückerstattungsunterstützung und fortschrittlicher Gesundheitsinfrastruktur unterstützt auch die anhaltende Markterweiterung. Ihr breites Anwendungsspektrum über akute und chronische Atemwege hält ihre führende Position aufrecht.

Das Neonatal-Segment wird das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch das zunehmende Auftreten von vorzeitigen Geburten und steigende Nachfrage nach spezialisierten neonatalen Intensivpflegediensten. Neonatalventilatoren sind speziell entwickelt, um hochpräzise und Niederdruck-Respirationsunterstützung für Neugeborene mit unterentwickelten Lungen und Atemkomplikationen zu bieten. Fortschritte in der neonatalen Pflegetechnologien und zunehmende Investitionen in die pädiatrische Gesundheitsinfrastruktur beschleunigen die Adoption in europäischen Krankenhäusern. Das zunehmende Bewusstsein für die Gesundheit der Säuglinge und verbesserte Überlebensraten von Frühkindern unterstützen auch das Marktwachstum. Gesundheitseinrichtungen übernehmen zunehmend kompakte und hochpräzise neonatale Lüftungssysteme, um die Behandlungsergebnisse zu verbessern und Komplikationen zu reduzieren. Die auf die Gesundheit von Müttern und Kindern ausgerichteten Initiativen zur Gesundheitsversorgung der Regierung tragen zur Segmenterweiterung bei. Die steigende Nachfrage nach spezialisierter neonataler kritischer Pflege schafft weiterhin erhebliche Wachstumschancen.

- Nach Modus

Auf Basis des Modus wird der europäische Luftventilatormarkt in Kombinationsbelüftung, Lautstärkebelüftung, Druckbelüftung und andere Segmente segmentiert. Das Segment Volume-Mode Ventilation dominierte den Markt mit einem Anteil von 39,64% im Jahr 2025 aufgrund seines weit verbreiteten Einsatzes in intensiven Pflegeeinstellungen, die eine kontrollierte und konsistente Luftströmung erfordern. Diese Systeme bieten ein genaues Gezeiten-Volumenmanagement, so dass sie sehr geeignet für kritisch kranke Patienten, die eine stabile Atemhilfe benötigen. Krankenhäuser und Notfallversorgungseinheiten nutzen umfangreiche Lautstärke-Belüftung für chirurgische Erholung, Atemnotmanagement und langfristige Lüftungsunterstützung. Die zunehmende Einführung fortschrittlicher Überwachungssysteme und automatisierter Atemkontrollen verbessert die Behandlungsgenauigkeit und die Patientensicherheit. Die zunehmende Häufigkeit chronischer Lungenerkrankungen und kritischer Atemzustände in ganz Europa unterstützt die Segmentnachfrage. Die Verfügbarkeit technologisch fortschrittlicher ICU-Infrastruktur stärkt auch die Übernahme in allen Gesundheitseinrichtungen. Ihre Zuverlässigkeit und Wirksamkeit in der kontrollierten Lüftungstherapie unterstützt weiterhin die Marktführerschaft.

Das Segment Combined-Mode Ventilation wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 6,6% beobachten, das durch die zunehmende Nachfrage nach flexiblen und adaptiven Atemschutztechnologien angetrieben wird. Diese Systeme kombinieren Druck- und Volumenbelüftungsvorteile, die eine personalisierte Behandlung auf Basis von Patienten-Respirationsbedingungen und wechselnden klinischen Anforderungen ermöglichen. Healthcare-Anbieter übernehmen zunehmend Kombi-Mode-Systeme, um den Patientenkomfort zu verbessern, die Belüftungseffizienz zu optimieren und die Behandlungskomplikationen zu reduzieren. Technologische Fortschritte bei der KI-gestützten Belüftungskontrolle und der Echtzeit-Respirationsüberwachung erhöhen die Systemleistung deutlich. Die zunehmende Betonung auf Präzisionsmedizin und individualisierte Atemtherapie beschleunigt die Adoption in ganz Europa. Krankenhäuser nutzen auch kombiniert-Mode-Belüftung, um die Workflow-Effizienz und das Patientenmanagement in kritischen Pflegeeinstellungen zu verbessern. Die steigenden Investitionen in intelligente Atemwegstechnologien schaffen weiterhin ein starkes Marktwachstumspotenzial.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der europäische Ventilatorenmarkt in Krankenhäuser und Kliniken, Heimpflege, Krankenstation, Spezialkliniken, Rehabilitationszentren, Langzeitpflegezentren, Heimpflege-Einstellungen und andere segmentiert. Das Segment Hospitals and Clinics dominierte den Markt mit einem Anteil von 61,24% im Jahr 2025 aufgrund der hohen Konzentration an kritischen Pflegezulassungen, Atemnotfällen und chirurgischen Eingriffen in ganz Europa. Krankenhäuser bleiben die primären Gesundheitseinrichtungen für fortgeschrittene Atmungstherapie und intensive Pflegelüftung Management. Steigende Investitionen in die ICU-Erweiterung, Notfallvorbereitung und fortgeschrittene Gesundheitsinfrastruktur treiben die Beatmungsanlage in Krankenhäusern und Kliniken deutlich voran. Die Verfügbarkeit von Fachkräften im Gesundheitswesen und fortgeschrittenen Patientenüberwachungssystemen stärkt die Segmentherrschaft. Die zunehmende Prävalenz von Atemwegsinfektionen, chronischen Lungenerkrankungen und Herz-Kreislaufkomplikationen erhöht auch die Nachfrage nach Krankenhaus-basierten Atemwegssystemen. Die Förder- und Modernisierungsinitiativen der Regierung unterstützen weiterhin die Markterweiterung. Ihre zentrale Rolle in der akuten und Notfall-Respiratorik hält langfristige Führung.

Das Home Care-Segment soll das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033 registrieren, was durch die zunehmende Vorliebe für die hausbasierte Atemtherapie und das langfristige chronische Krankheitsmanagement bedingt ist. Pflegelüfter bieten einen verbesserten Patientenkomfort, reduzierte Krankenhauskosten und kontinuierliche Atemunterstützung in nicht-klinischen Umgebungen. Die wachsende geriatrische Bevölkerung und die steigende Prävalenz chronischer Atemwegserkrankungen erhöhen die Nachfrage nach Heimlüftungssystemen in ganz Europa deutlich. Fortschritte bei tragbaren Ventilatoren, Fernüberwachungstechnologien und drahtloser Vernetzung erhöhen die Patientensicherheit und die betriebliche Effizienz. Gesundheitsdienstleister und Versicherungen unterstützen zunehmend hausbasierte Behandlungsmodelle, um die Belastung der Gesundheitsversorgung zu reduzieren und die Lebensqualität der Patienten zu verbessern. Auch die Sensibilisierung für personalisierte Atemversorgungs- und Rehabilitationsdienstleistungen beschleunigt die Marktakzeptanz. Die kontinuierliche Erweiterung der Telegesundheit und der entfernten Patientenüberwachungsinfrastruktur unterstützt das Segmentwachstum weiter.

Europa Ventilatoren Markt Regionale Analyse

Deutschland dominierte den europäischen Ventilatorenmarkt mit dem größten Umsatzanteil von 28,46% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe ICU-Bettkapazität und starke staatliche Investitionen in kritische Pflegetechnologien. Das Land profitiert auch von der steigenden Prävalenz von chronischen Atemwegserkrankungen, der zunehmenden Annahme von tragbaren und AI-fähigen Beatmungsanlagen und der Ausweitung der Nutzung fortgeschrittener Atemwegsunterstützungssysteme in Krankenhäusern, Heimpflege-Einstellungen und Notfallmedizin. Der zunehmende Fokus auf die Patientenüberwachung, das Remote-Respirator-Management und technologisch fortschrittliche Intensiv-Pflegelösungen stärkt die deutsche Führungsposition im europäischen Beatmungsmarkt.

Deutschland Ventilatoren Markt Insight

Der deutsche Ventilatorenmarkt wächst aufgrund der fortschrittlichen Gesundheitsinfrastruktur, der starken Medizintechnikbranche und der zunehmenden Einführung von Atemschutzlösungen der nächsten Generation stetig. Krankenhäuser, Gesundheitsanbieter und Rehabilitationszentren nutzen zunehmend Ventilatoren für kritisches Pflegemanagement, chronische Atemwegserkrankungen und medizinische Nothilfe. Kontinuierliche Fortschritte bei der KI-integrierten Überwachung, intelligenten Lüftungssystemen und tragbaren Beatmungsgeräten sowie starkem Regierungsfokus zur Gesundheitsmodernisierung und Patientensicherheit treiben das Marktwachstum in Deutschland weiter voran.

U.K. Ventilatoren Markt Einblick

Der US-Belüftermarkt erlebt ein stetiges Wachstum, unterstützt durch die steigende Einführung fortschrittlicher Atemschutztechnologien in Krankenhäusern, Notfallversorgung und Heimpflegeanwendungen. Zunehmende Investitionen in die moderne Gesundheitsinfrastruktur und die wachsende Nachfrage nach effizienten, patientenzentrierten Lüftungssystemen tragen zum Marktwachstum bei. Darüber hinaus verbessert die Integration von KI-fähigen Monitoring-, Remote-Respirator-Management- und tragbaren Lüftungstechnologien die Behandlungseffizienz und die Patientenergebnisse und positioniert die U.K. als zentrales Innovationszentrum in der Beatmungsindustrie.

Frankreich Ventilatoren Markt Einblick

Der Markt für Beatmungsanlagen in Frankreich zeigt aufgrund der steigenden Nachfrage nach fortschrittlichen Atemschutzsystemen, der zunehmenden Prävalenz chronischer Lungenerkrankungen und der Ausweitung von Initiativen zur Modernisierung der Gesundheitsversorgung. Krankenhäuser und kritische Pflegeeinrichtungen übernehmen zunehmend technologisch fortschrittliche Ventilatoren, um die Effizienz des Patientenmanagements und der Behandlung zu verbessern. Die zunehmenden Investitionen in die ICU-Infrastruktur, tragbare Atemwegsgeräte und vernetzte Gesundheitstechnologien unterstützen die Markterweiterung. Darüber hinaus stärken starke staatliche Gesundheitsfürsorge und zunehmender Fokus auf Notfallbereitschaft die Verabschiedung von Ventilatoren in ganz Frankreich.

Polen Ventilatoren Marktaufsicht

Der Markt für Lüftungsanlagen in Polen zeigt ein rasches Wachstum durch den Ausbau der Gesundheitsinfrastruktur, die Erhöhung der Investitionen in kritische Pflegeeinrichtungen und die steigende Nachfrage nach fortschrittlichen Atemschutzsystemen. Krankenhäuser und Gesundheitsdienstleister übernehmen zunehmend moderne Beatmungsgeräte, um die intensive Pflege, die Notfallreaktionsfähigkeit und das langfristige Atemwegsmanagement zu verbessern. Die zunehmende Prävalenz chronischer Lungenerkrankungen und die zunehmende Sensibilisierung für die Atemversorgung unterstützen den Marktbedarf deutlich. Darüber hinaus beschleunigen staatliche Initiativen zur Modernisierung der Gesundheitsversorgung und die zunehmende Einführung von tragbaren und nicht-invasiven Lüftungstechnologien das Wachstum des Ventilators in ganz Polen.

Europa Ventilatoren Marktanteil

Die Europe Ventilators Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic (Irland)

- Koninklijke Philips N.V. (Niederländische)

- Drägerwerk AG & Co. KGaA (Deutschland)

- Getinge AB (Schweden)

- Fisher & Paykel Healthcare Limited (Neuseeland)

- ResMed Inc. (USA)

- VYAIRE MEDICAL, INC. (USA)

- GE HealthCare (USA)

- Smiths Group (USA)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- NIHON KOHDEN CORPORATION (Japan)

- Air Liquide (Frankreich)

- Hamilton Medical AG (Schweiz)

- BPL Medical Technologies Private Limited (Indien)

- Premier Medical Systems and Devices Pvt. Ltd. (India)

- Avasarala Technologies Limited (Indien)

- Metran Co., Ltd. (Japan)

- HEYER Medical AG (Deutschland)

- Allied Healthcare Products, Inc. (USA)

- ZOLL Medical Corporation (USA)

Neueste Entwicklungen in Europa Ventilatorenmarkt

- Im März 2025 kündigte Dräger die Erweiterung seiner fortschrittlichen Evita-Belüftungsplattform über mehrere europäische Gesundheitseinrichtungen an, um die AI-gestützte Atemüberwachung und verbesserte ICU-Konnektivität zu integrieren. Die Entwicklung zielte darauf ab, die kritische Pflegeeffizienz zu verbessern, die Beatmungs-Workflows zu optimieren und das fortgeschrittene Atemtherapiemanagement für kritisch kranke Patienten zu unterstützen. Die aufgerüsteten Systeme haben zudem eine verbesserte Interoperabilität mit klinikumselektronischen Gesundheitsdatensätzen integriert und die Integration der digitalen Gesundheitsversorgung in intensive Pflegeumgebungen gestärkt.

- Im September 2024 stellte Getinge Software-Upgrades für seine Servo-Luft-Belüfter-Plattform vor, die ein vorausschauendes Alarmmanagement und Fernüberwachungsfunktionen für Gesundheitsdienstleister in ganz Europa ermöglichen. Die Verbesserung wurde entwickelt, um Tele-ICU-Operationen zu unterstützen, die Patientenüberwachungsgenauigkeit zu verbessern und die dezentrale Atemversorgung in kritischen Pflegeeinstellungen zu stärken. Die Initiative spiegelte auch den wachsenden regionalen Fokus auf vernetzte Atemwegsunterstützungstechnologien und intelligente Belüftungsinfrastrukturmodernisierung wider.

- Im Juli 2024 erweiterte Philips sein vernetztes Atemschutz-Ökosystem in Europa durch die Einführung von Cloud-basierten Analyselösungen für die Beatmungsüberwachung und das Patientenmanagement. Die Plattform ermöglichte es den Klinikern, die Atemleistung, die Behandlung und die Belüftungseffizienz in der Pflege- und Krankenhausumgebung fernab zu verfolgen. Die Entwicklung verstärkte die Einführung digitaler Atemversorgungstechnologien und AI-fähige Patientenüberwachungslösungen auf dem europäischen Ventilatorenmarkt.

- Im Februar 2024 startete Hamilton Medical das HAMILTON-HF90 Atemunterstützungssystem in Europa, das entwickelt wurde, um fortgeschrittene Sauerstofftherapie und intelligente Atemüberwachung für kritische Pflegepatienten zu liefern. Das System integriert verbesserte Patientenschnittstellentechnologie, automatisierte Sauerstoffanpassungsfunktionen und integrierte Atemwegsanalysen zur Verbesserung der Behandlungsgenauigkeit und des Patientenkomforts. Der Start unterstreicht die steigende Nachfrage nach technologisch fortschrittlichen Atemwegsunterstützungslösungen in europäischen Gesundheitseinrichtungen

- Im Januar 2024 führte Dräger den Evita V800 Plus Lüfter mit verbesserten KI-getriebenen Scharalgorithmen und erweiterten Integrationsmöglichkeiten für Krankenhaus-Elektronik-Gesundheitsrekorde ein. Der Ventilator wurde entwickelt, um die Atemtherapie Personalisierung zu verbessern, klinikische Entscheidungsfindung zu unterstützen und Patientenrettungsprozesse in Intensivstationen zu optimieren. Das Unternehmen arbeitete auch mit europäischen kritischen Pflegeorganisationen zusammen, um die klinischen Ausbildungsprogramme für fortgeschrittene Lüftungsmanagementtechnologien zu stärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.