Europe Warehouse Management System Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.56 Billion

USD

5.21 Billion

2025

2033

USD

1.56 Billion

USD

5.21 Billion

2025

2033

| 2026 –2033 | |

| USD 1.56 Billion | |

| USD 5.21 Billion | |

| % | |

|

European Warehouse Management System Market Segmentation, By Component (Hardware, Software und Services), Bereitstellung (Cloud-Based and On-Premise), Tierart (Advanced, Intermediate und Basic), Funktion (Labour Management System, Analytics und Optimierung, Billing and Yard Management, Systems Integration and Maintenance, and Consulting Services), Distribution Channel (Online und Offline), End-Commerce-Trends (Food and Bever Automotive

Europäisches LagermanagementsystemMarktübersicht

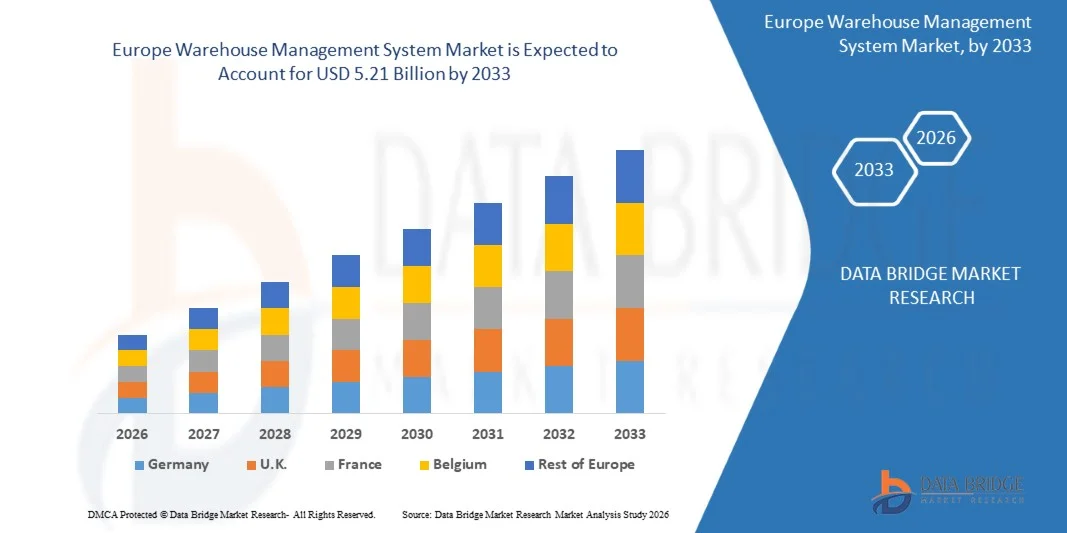

Nach der Data Bridge Market Research Analyse wurde der Markt für Lagermanagementsystem in Europa geschätzt.1,56 Milliarden USD im Jahr 2025und wird zu erreichen5.21 Mrd. USD bis 2033, in einemCAGR von 16,30% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die rasche Expansion des E-Commerce, die zunehmende Einführung der Cloud-basierten Lagersoftware und die steigende Nachfrage nach Echtzeit-Inventarsicht, Auftragsgenauigkeit und automatisierten Erfüllungsoperationen getrieben wird.

Die zunehmende Komplexität des Omnichannel-Einzelhandels, kürzere Liefererwartungen und steigende Arbeitskosten sind überzeugende Einzelhändler, Hersteller, Drittanbieter und Händler, um fortschrittliche Lagerverwaltungssysteme einzusetzen. Cloud-basierte WMS-Plattformen ermöglichen Unternehmen, die Inventarzuordnung zu optimieren, die Kommissionier- und Verpackungseffizienz zu verbessern, die Erfüllungsfehler zu reduzieren und Lagergeschäfte mit Robotik, Transportmanagement und Unternehmensressourcenplanungssystemen zu integrieren. Die zunehmende Übernahme von Software-as-a-Service-Modellen unter kleinen und mittleren Unternehmen erweitert die Marktzuverlässigkeit weiter, während die Nachfrage nach intelligenter Lagerautomatisierung in den Bereichen Transport, Logistik, Einzelhandel, Fertigung und Gesundheitswesen weiter zunimmt.

Trends und Einblicke

- Deutschland dominierte den europäischen Lagermanagement-Systemmarkt mit dem größten Umsatzanteil von etwa 28,6% im Jahr 2025, unterstützt durch seine starke Fertigungsbasis, fortschrittliche Logistikinfrastruktur und hohe Konzentration an Automobil-, Maschinen-, Chemikalien- und Industriegüterherstellern.

- Der US-Lagerverwaltungssystemmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit einer CAGR von ca. 14,2% erleben, die durch die rasche Expansion des E-Commerce, die steigende Nachfrage nach den gleichen Tages- und nächsten Lieferdiensten und die steigende Notwendigkeit eines effizienten Lagerbetriebs getrieben wird.

- Das Software-Segment hielt 2025 den größten Marktanteil von rund 51,8%, angetrieben durch die steigende Bereitstellung von Inventarmanagement, Auftragsorchester, Lagerausführung und Echtzeit-Tracking-Plattformen über Logistik und Einzelhandel. Softwarelösungen werden bevorzugt, da sie Lagerdaten zentralisieren, Lagergenauigkeit verbessern, Picking-Routen optimieren und mit Enterprise-Ressourcenplanungs- und Transportmanagementsystemen integrieren können.

- Das Dienstleistungssegment soll das schnellste Wachstum bei einem CAGR von 23,6% von 2026 bis 2033 registrieren, das von wachsender Nachfrage nach Implementierung, Anpassung, Integration, Schulung und verwalteten Support-Services geprägt ist. Die zunehmende Migration von Legacy-Lagersystemen auf Cloud-basierte Plattformen und die Notwendigkeit kontinuierlicher System-Upgrades beschleunigen die Segmenterweiterung.

- Das Cloud-basierte Segment hatte 2025 den größten Marktanteil von rund 58,4%, was durch seine Skalierbarkeit, geringere Infrastrukturanforderungen, Fernzugriffsmöglichkeit und die Fähigkeit zur Unterstützung von Multi-warehouse-Betrieben bedingt ist. Cloud-basierte Systeme werden zunehmend von Einzelhändlern, Logistikanbietern von Drittanbietern und kleinen und mittleren Unternehmen übernommen, die schnellere Bereitstellungs- und Abonnement-basierte Preismodelle suchen.

- Das On-Premise-Segment soll ein stetiges Wachstum von 2026 bis 2033 aufnehmen, unterstützt durch die Nachfrage von großen Unternehmen, die eine größere Kontrolle über Datensicherheit, Anpassung und Integration in bestehende Unternehmensinfrastruktur erfordern. Die Industrien, die sensible operative Daten verarbeiten, einschließlich Gesundheits-, Chemikalien- und Hochwertfertigung, setzen weiterhin On-Premise-Systeme für interne Daten-Governance- und Compliance-Anforderungen ein.

- Das fortgeschrittene Segment hatte 2025 den größten Marktanteil von ca. 46,2%, angetrieben durch wachsende Nachfrage nach künstlichen Intelligenz-fähigen Analytik, Robotik-Integration, Arbeitsoptimierung, Prädiktionsauffüllung und Echtzeit-Inventarsicht. Fortgeschrittene WMS-Plattformen werden von großen E-Commerce-Betreibern, Herstellern und Logistikanbietern, die hochvolumige und komplexe Lagernetze verwalten, weit verbreitet.

- Das Zwischensegment soll das schnellste Wachstum bei einem CAGR von 22,9 % von 2026 bis 2033 erfassen, das durch die zunehmende Übernahme von mittelständischen Unternehmen, die konfigurierbare Inventar-, Auftragserfüllungs- und Lagerkontrollfunktionen suchen, vorangetrieben wird. Diese Lösungen bieten eine Balance zwischen Funktionalität, Bereitstellungskosten und Skalierbarkeit, so dass sie für Organisationen, die von manuellen oder grundlegenden Lagerprozessen wechseln, geeignet sind.

- Das Analyse- und Optimierungssegment hat 2025 den größten Marktanteil von rund 31,6% gehalten, der durch die steigende Nachfrage nach vorausschauender Inventarplanung, Lagerleistungsüberwachung, dynamischem Schlitzen und automatisierter Auffüllung getrieben wurde. Analytics-Tools helfen Lagerbetreibern, den Durchsatz zu verbessern, die Lagerbestände zu reduzieren und die Arbeitsauslastung über die Erfüllungsoperationen zu optimieren.

- Das Arbeitsmanagementsystem-Segment soll das schnellste Wachstum bei einem CAGR von 24,1 % von 2026 bis 2033 registrieren, das durch steigende Arbeitskosten, Arbeitskräftemangel und die Notwendigkeit, die Produktivität der Mitarbeiter zu verbessern. Labormanagement-Plattformen ermöglichen Unternehmen, Worker-Performance zu verfolgen, Aufgaben effizient zuzuordnen und Picking- und Verpackungsverzögerungen über große Lagerstätten zu reduzieren.

- Das Online-Segment hatte 2025 den größten Marktanteil von rund 63,7%, der durch die zunehmende Verfügbarkeit von Cloud-basierten WMS-Plattformen, Direktverkäufern-Abonnements und digitalen Beschaffungskanälen getrieben wurde. Online-Distribution ermöglicht es Unternehmen, Software-Features, Remote-Demonstrationen zu bewerten und skalierbare Lagerlösungen mit reduzierter Implementierungszeit bereitzustellen.

- Das Offline-Segment wird für ein stetiges Wachstum von 2026 bis 2033, unterstützt durch die Nachfrage nach direkter Beratung, kundenspezifischer Implementierung und Enterprise-Level-System-Integration-Services. Große Lagerbetreiber verlassen sich weiterhin auf Offline-Kanäle für detaillierte Anforderungsbewertung, Hardwareinstallation und langfristige Serviceunterstützung.

- Das E-Commerce-Segment hatte 2025 den größten Marktanteil von rund 28,9 %, der durch steigende Online-Bestellmengen, steigende Verbrauchererwartungen für die Tagesauslieferung und steigenden Bedarf an einer genauen Inventarsicht getrieben wurde. E-Commerce-Unternehmen setzen WMS-Plattformen zur Automatisierung von Picking, Verpackungen, Rücksendungen und Echtzeit-Bestellungsverfolgung über hochvolumige Erfüllungszentren ein.

- Das Segment der Logistik von Drittanbietern wird das schnellste Wachstum bei einem CAGR von 24,8% von 2026 bis 2033, angetrieben durch den Ausbau der Auslagerung von Lager- und Erfüllungstätigkeiten von Einzel-, Hersteller- und Konsumgüterunternehmen, registrieren. Logistikanbieter von Drittanbietern übernehmen zunehmend WMS-Plattformen, um Multi-Client-Inventar zu verwalten, Rechnungsgenauigkeit zu verbessern, Lagerkapazität zu optimieren und Kunden Echtzeit-Betriebssicht zu bieten.

Marktgröße und Prognose

- Marktwert (2025): USD 1.56 Milliarden

- Voraussichtlicher Marktwert (2033): USD 5.21 Milliarden

- Prognose CAGR (2026–2033): 16,30%

- Führendes Land im Jahr 2025: Deutschland

- Schnellster Anbauland: U.K.

Geltungsbereich undSegmentierung des Markts für Lagermanagement in Europa

|

Attribute |

Europa Warehouse Management System SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Europa

|

|

Key Market Players |

•Körber AG(Deutschland) |

|

Marktmöglichkeiten |

• Integration von Künstlicher Intelligenz und maschinelles Lernen im Lagerbetrieb • Einführung von Cloud-basierten Lagermanagementsystemen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markttrends für Lagermanagement

Trend: Integration von künstlicher Intelligenz, Robotik, und Cloud-basierter Warehouse Automation

Der wachsende Bedarf an schnellerer Auftragserfüllung, genauer Bestandskontrolle und kosteneffizienten Logistikbetrieben erhöht die Übernahme fortschrittlicher Lagerverwaltungssysteme in den Bereichen Einzelhandel, E-Commerce, Fertigung, Healthcare und Drittanbieterlogistik. Traditionelle Lageroperationen, die auf manuelle Inventaraufnahme, papierbasiertes Picking und getrennte Softwaresysteme basieren, führen oft zu Lagerungenauigkeiten, verspäteten Versand und höheren Arbeitskosten und ermutigen Unternehmen, integrierte digitale Lagerplattformen zu implementieren.

In modernen E-Commerce-Fertigungszentren setzen Unternehmen Lagerverwaltungssysteme mit künstlicher Intelligenz, maschinellem Lernen, Barcode-Scannen, RFID, automatisierten geführten Fahrzeugen und Roboter-Picking-Technologien ein, um die Inventargenauigkeit zu verbessern und die Auftragsbearbeitung zu optimieren. So hat Amazon mehr als 750.000 Roboter über sein globales Erfüllungsnetzwerk eingesetzt, um schnellere Picking-, Sortier- und Materialbewegungsoperationen zu unterstützen und gleichzeitig die Abhängigkeit von manuellen Workflows zu reduzieren. In ähnlicher Weise hat Walmart die automatisierten Erfüllungs- und Inventarmanagement-Funktionen in seinem Vertriebsnetz erweitert, um eine hochvolumige Omnichannel-Bestellung zu unterstützen.

Die schnelle Erweiterung der Online-Einzelhandels- und Liefererwartungen erhöht auch die Nachfrage nach Cloud-basierten Lagerverwaltungssystemen, die in der Lage sind, Echtzeit-Inventarsicht über mehrere Standorte zu bieten. Der globale E-Commerce-Vertrieb überstieg 2024 USD 6 Billionen und schaffte einen erheblichen Druck auf Einzel- und Logistikanbieter, um den Lagerdurchsatz und die Liefergenauigkeit zu verbessern. Darüber hinaus ermöglicht die Einführung von Cloud-WMS-Plattformen kleinen und mittleren Unternehmen den Zugang zu skalierbaren Inventarmanagement-, Arbeitsplanungs- und Analysetools ohne große Infrastrukturinvestitionen.

Global Warehouse Management System Marktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach E-Commerce-Fulfillment und Echtzeit-Inventar-Visibilität

Der Ausbau von E-Commerce-, Omnichannel-Einzelhandel- und Direct-to-Consumer-Geschäftsmodellen schafft eine starke Nachfrage nach Lagerverwaltungssystemen, die Inventar, Picking, Verpackung, Versand und Retouren in Echtzeit koordinieren können. Händler und Logistik-Anbieter sind unter zunehmendem Druck, um eine genaue Lagerverfügbarkeit in Lagern, Geschäften und Online-Plattformen bei kürzeren Lieferfristen zu gewährleisten und die Erfüllungskosten zu senken.

Organisationen in den Bereichen Einzelhandel, Konsumgüter, Automotive, Pharma und Industrieproduktion implementieren zunehmend WMS-Plattformen, um die Lagerrückverfolgbarkeit und Lagerproduktivität zu verbessern. So erreichte der globale Einzelhandels-E-Commerce-Vertrieb 2024 rund USD 6 Billionen, was den Umfang der Erfüllungstätigkeit hervorhebt, die einen effizienten Lagerbetrieb erfordert. WMS-Plattformen helfen Unternehmen, manuelle Fehler zu reduzieren, indem Barcode-, RFID-, Sprachauswahl- und mobile Scantechnologien in tägliche Lagerabläufe integriert werden.

Ebenso setzen Drittanbieter Cloud-basierte WMS-Lösungen für die Verwaltung von Multi-Client-Lagern ein, optimieren die Arbeitszuweisung und unterstützen die Echtzeit-Kundenberichterstattung. Die globale Logistikbranche steht weiterhin vor Arbeitsengpässen und steigenden Betriebskosten, erhöht den Wert von Systemen, die die Pick-Pfad-Planung verbessern, die Auffüllung automatisieren und prognostizierende Inventar-Einsichten liefern können. Großflächige Distributionszentren mit integrierten WMS- und Automatisierungstechnologien haben in kontrollierten Lagerumgebungen über 99% Inventargenauigkeiten gemeldet.

Schlüsselrückhaltung/Herstellung: Hohe Implementierungskosten und komplexe Systemintegration

Die Implementierung von Warehouse-Management-Systemen kann erhebliche Investitionen in Software-Konfiguration, Datenmigration, Mitarbeiterschulung, Lagerprozessumgestaltung und Integration mit Unternehmensressourcenplanung, Transportmanagement und Automatisierungssystemen erfordern. Diese Anforderungen können Adoptionsbarrieren für kleine und mittlere Unternehmen mit begrenzten Technologiebudgets und Legacy-Lager-Infrastruktur schaffen.

Darüber hinaus können Organisationen, die über mehrere Lagerplätze operieren, Schwierigkeiten bei der Standardisierung von Produktdaten, Inventarprozessen und Erfüllungsregeln haben, bevor sie eine zentralisierte WMS-Plattform bereitstellen. Die Integration mit automatisierten Speicher- und Abrufsystemen, Fördernetzwerken, Robotik, RFID-Infrastruktur und Handheld-Geräten kann die Projektkomplexität und Einsatzzeitlinien weiter erhöhen. Industrieumsetzungsstudien zeigen, dass Unternehmen WMS-Einsätze zwischen sechs und achtzehn Monaten je nach Lagergröße, Systemanpassungsanforderungen und Integrationsumfang einhalten können.

Cybersicherheitsbedenken und die Abhängigkeit von ununterbrochener Netzkonnektivität bleiben auch wichtige Herausforderungen für Cloud-basierte Lagermanagementsysteme. Warehouses, die pharmazeutische Produkte, Lebensmittel und hochwertige Konsumgüter verarbeiten, benötigen starke Zugriffskontrollen, Datenschutz und Rückverfolgbarkeit, um die Einhaltung der Vorschriften zu gewährleisten und betriebliche Störungen zu verhindern. Eine begrenzte Verfügbarkeit qualifizierter Lagertechnik-Profis kann die Systemannahme weiter verzögern und die Effektivität fortschrittlicher WMS-Einsätze verringern.

Key Market Opportunity: Erweiterung von autonomen Lagern und intelligenten Supply Chain Networks

Die zunehmende Übernahme autonomer mobiler Roboter, automatisierter geführter Fahrzeuge, robotergestützter Picking-Systeme und künstlicher Intelligenz-basierter Analytik schafft erhebliche Chancen für Lagermanagement-Systemanbieter. Diese Technologien erfordern fortschrittliche Software-Plattformen, die in der Lage sind, die Inventarbewegung, die Aufgabenverteilung, die Arbeitsauslastung und die Geräteleistung in zunehmend automatisierten Lagerumgebungen zu koordinieren.

Einzelhändler, Hersteller und Logistikanbieter investieren in intelligente WMS-Plattformen, um prädiktive Nachrüstung, dynamisches Slotting, automatisiertes Zykluszählen und bedarfsgerechte Inventarpositionierung zu unterstützen. Zum Beispiel hat DHL festgestellt, dass Lagerautomatisierung und Robotik die operative Effizienz verbessern können und dabei die Herausforderungen der dauerhaften Arbeitsverfügbarkeit im gesamten Logistikbetrieb ansprechen. In der Pharma- und Healthcare-Distribution werden WMS-Plattformen auch zur Unterstützung von Batch-Tracking, Ablauf-date Monitoring, Cold-Ketten-Management und Compliance Reporting eingesetzt.

Darüber hinaus erweitert der zunehmende Einsatz von Mikrofüllzentren und Stadtverteilungszentren die Nachfrage nach kompakten, hochdurchsatzfähigen WMS-Lösungen. Diese Einrichtungen benötigen schnelle Inventaraktualisierungen und automatisierte Orchestrierung zur Unterstützung von Tages- und nächsten Liefermodellen. Die Integration von digitalen Zwillingen, Vorhersageanalysen und Internet der Dinge Sensoren mit Lagermanagementsystemen soll neue Möglichkeiten zur Echtzeit-Lageroptimierung in der Einzelhandels-, Logistik-, Fertigungs-, Gesundheits- und Konsumgüterindustrie schaffen.

Marktplatz für Lagerverwaltung

Der Markt wird auf Basis von Komponente, Bereitstellung, Art von Tier, Funktion, Verteilungskanal und Endbenutzer segmentiert.

• Von der Komponente

Auf Basis der Komponente wird der Lagerverwaltungssystemmarkt in Hardware, Software und Services segmentiert. Das Software-Segment hielt 2025 den größten Marktanteil von rund 51,8%, angetrieben durch die steigende Bereitstellung von Inventarmanagement, Auftragsorchester, Lagerausführung und Echtzeit-Tracking-Plattformen über Logistik und Einzelhandel. Softwarelösungen werden bevorzugt, da sie Lagerdaten zentralisieren, Lagergenauigkeit verbessern, Picking-Routen optimieren und mit Enterprise-Ressourcenplanungs- und Transportmanagementsystemen integrieren können.

Das Dienstleistungssegment soll das schnellste Wachstum bei einem CAGR von 23,6% von 2026 bis 2033 registrieren, das von wachsender Nachfrage nach Implementierung, Anpassung, Integration, Schulung und verwalteten Support-Services geprägt ist. Die zunehmende Migration von Legacy-Lagersystemen auf Cloud-basierte Plattformen und die Notwendigkeit kontinuierlicher System-Upgrades beschleunigen die Segmenterweiterung.

• Durch Bereitstellung

Auf Basis des Einsatzes wird der Lagerverwaltungssystemmarkt in Cloud-basierte und On-Premise segmentiert. Das Cloud-basierte Segment hatte 2025 den größten Marktanteil von rund 58,4%, was durch seine Skalierbarkeit, geringere Infrastrukturanforderungen, Fernzugriffsmöglichkeit und die Fähigkeit zur Unterstützung von Multi-warehouse-Betrieben bedingt ist. Cloud-basierte Systeme werden zunehmend von Einzelhändlern, Logistikanbietern von Drittanbietern und kleinen und mittleren Unternehmen übernommen, die schnellere Bereitstellungs- und Abonnement-basierte Preismodelle suchen.

Das On-Premise-Segment soll ein stetiges Wachstum von 2026 bis 2033 aufnehmen, unterstützt durch die Nachfrage von großen Unternehmen, die eine größere Kontrolle über Datensicherheit, Anpassung und Integration in bestehende Unternehmensinfrastruktur erfordern. Die Industrien, die sensible operative Daten verarbeiten, einschließlich Gesundheits-, Chemikalien- und Hochwertfertigung, setzen weiterhin On-Premise-Systeme für interne Daten-Governance- und Compliance-Anforderungen ein.

• nach Tierart

Auf der Grundlage der Art der Maßnahme wird der Markt für Lagerverwaltungssysteme in fortgeschrittene, mittlere und grundlegende Segmente unterteilt. Das fortgeschrittene Segment hatte 2025 den größten Marktanteil von ca. 46,2%, angetrieben durch wachsende Nachfrage nach künstlichen Intelligenz-fähigen Analytik, Robotik-Integration, Arbeitsoptimierung, Prädiktionsauffüllung und Echtzeit-Inventarsicht. Fortgeschrittene WMS-Plattformen werden von großen E-Commerce-Betreibern, Herstellern und Logistikanbietern, die hochvolumige und komplexe Lagernetze verwalten, weit verbreitet.

Das Zwischensegment soll das schnellste Wachstum bei einem CAGR von 22,9 % von 2026 bis 2033 erfassen, das durch die zunehmende Übernahme von mittelständischen Unternehmen, die konfigurierbare Inventar-, Auftragserfüllungs- und Lagerkontrollfunktionen suchen, vorangetrieben wird. Diese Lösungen bieten eine Balance zwischen Funktionalität, Bereitstellungskosten und Skalierbarkeit, so dass sie für Organisationen, die von manuellen oder grundlegenden Lagerprozessen wechseln, geeignet sind.

• Durch Funktion

Auf Basis der Funktion wird der Lagerverwaltungssystemmarkt in Arbeitsmanagementsystem, Analytik und Optimierung, Abrechnung und Werftmanagement, Systemintegration und Wartung sowie Beratungsleistungen segmentiert. Das Analyse- und Optimierungssegment hat 2025 den größten Marktanteil von rund 31,6% gehalten, der durch die steigende Nachfrage nach vorausschauender Inventarplanung, Lagerleistungsüberwachung, dynamischem Schlitzen und automatisierter Auffüllung getrieben wurde. Analytics-Tools helfen Lagerbetreibern, den Durchsatz zu verbessern, die Lagerbestände zu reduzieren und die Arbeitsauslastung über die Erfüllungsoperationen zu optimieren.

Das Arbeitsmanagementsystem-Segment soll das schnellste Wachstum bei einem CAGR von 24,1 % von 2026 bis 2033 registrieren, das durch steigende Arbeitskosten, Arbeitskräftemangel und die Notwendigkeit, die Produktivität der Mitarbeiter zu verbessern. Labormanagement-Plattformen ermöglichen Unternehmen, Worker-Performance zu verfolgen, Aufgaben effizient zuzuordnen und Picking- und Verpackungsverzögerungen über große Lagerstätten zu reduzieren.

• Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Lagerverwaltungssystemmarkt online und offline segmentiert. Das Online-Segment hatte 2025 den größten Marktanteil von rund 63,7%, der durch die zunehmende Verfügbarkeit von Cloud-basierten WMS-Plattformen, Direktverkäufern-Abonnements und digitalen Beschaffungskanälen getrieben wurde. Online-Distribution ermöglicht es Unternehmen, Software-Features, Remote-Demonstrationen zu bewerten und skalierbare Lagerlösungen mit reduzierter Implementierungszeit bereitzustellen.

Das Offline-Segment wird für ein stetiges Wachstum von 2026 bis 2033, unterstützt durch die Nachfrage nach direkter Beratung, kundenspezifischer Implementierung und Enterprise-Level-System-Integration-Services. Große Lagerbetreiber verlassen sich weiterhin auf Offline-Kanäle für detaillierte Anforderungsbewertung, Hardwareinstallation und langfristige Serviceunterstützung.

• Von End-User

Auf Basis des Endverbrauchers wird der Lagerverwaltungssystemmarkt in Lebensmittel- und Getränke-, E-Commerce-, Automobil-, Drittanbieter-Logistik, Gesundheitswesen, Elektro- und Elektronik, Metalle und Maschinen, Chemikalien und andere segmentiert. Das E-Commerce-Segment hatte 2025 den größten Marktanteil von rund 28,9 %, der durch steigende Online-Bestellmengen, steigende Verbrauchererwartungen für die Tagesauslieferung und steigenden Bedarf an einer genauen Inventarsicht getrieben wurde. E-Commerce-Unternehmen setzen WMS-Plattformen zur Automatisierung von Picking, Verpackungen, Rücksendungen und Echtzeit-Bestellungsverfolgung über hochvolumige Erfüllungszentren ein.

Das Segment der Logistik von Drittanbietern wird das schnellste Wachstum bei einem CAGR von 24,8% von 2026 bis 2033, angetrieben durch den Ausbau der Auslagerung von Lager- und Erfüllungstätigkeiten von Einzel-, Hersteller- und Konsumgüterunternehmen, registrieren. Logistikanbieter von Drittanbietern übernehmen zunehmend WMS-Plattformen, um Multi-Client-Inventar zu verwalten, Rechnungsgenauigkeit zu verbessern, Lagerkapazität zu optimieren und Kunden Echtzeit-Betriebssicht zu bieten.

Regionale Analyse des Marktes für Lagermanagement

Deutschland Warehouse Management System Markt Einblick

Deutschland dominierte den europäischen Lagermanagement-Systemmarkt mit dem größten Umsatzanteil von etwa 28,6% im Jahr 2025, unterstützt durch seine starke Fertigungsbasis, fortschrittliche Logistikinfrastruktur und hohe Konzentration an Automobil-, Maschinen-, Chemikalien- und Industriegüterherstellern. Unternehmen im ganzen Land investieren zunehmend in Lagerverwaltungssysteme, um die Lagerverwaltung zu optimieren, die Erfüllungsfehler zu reduzieren und die Koordination zwischen Produktionsanlagen, Vertriebszentren und Transportnetzen zu verbessern. Die zunehmende Integration von automatisierten Speicher- und Abrufsystemen, autonomen mobilen Robotern und Datenanalyseplattformen verstärkt die Nachfrage nach fortschrittlichen Lagermanagementlösungen im gesamten deutschen Industrie- und Gewerbebetrieb.

U.K. Warehouse Management System Markt Einblick

Der US-Lagermanagement-Systemmarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 mit einer CAGR von ca. 14,2% erleben, die durch die rasche Expansion des E-Commerce, die steigende Nachfrage nach den gleichen Tages- und nächsten Lieferdiensten und die steigende Notwendigkeit eines effizienten Lagerbetriebs getrieben wird. Händler, Logistikanbieter und Konsumgüterunternehmen übernehmen Cloud-basierte Lagerverwaltungssysteme, um die Inventargenauigkeit zu verbessern, die Auftragsbearbeitungsgeschwindigkeit zu verbessern und wachsende Mengen von Online-Bestellungen zu verwalten. Darüber hinaus wird erwartet, dass der Ausbau von Logistiknetzwerken von Drittanbietern, die zunehmende Investition in Smart-Fertigungszentren und die zunehmende Einführung von automatisierten Picking- und Sortiertechnologien das Wachstum des Marktes in den USA weiter vorantreiben.

Europäisches Lagermanagementsystem Marktanteil

Die Europe Warehouse Management System Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Körber AG (Deutschland)

• SSI SCHÄFER Gruppe (Deutschland)

• Mecalux S.A. (Spanien)

• Consafe Logistics AB (Schweden)

• Hardis Group (Frankreich)

• KNAPP AG (Österreich)

• Swisslog Holding AG (Schweiz)

• Jungheinrich AG (Deutschland)

• viastore SOFTWARE GmbH (Deutschland)

• inconso AG (Deutschland)

• Ehrhardt Partner Group (Deutschland)

• Acteos SA (Frankreich)

• Generix Group SA (Frankreich)

• Mantis Informatics S.A. (Griechenland)

• Laufende Warehouse AB (Schweden)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

- Einführung

- ZIELE DER STUDIE

- MARKTDEFINITION

- ÜBERBLICK über den europäischen Markt für Lagerverwaltungssysteme

- Währung und Preise

- EINSCHRÄNKUNGEN

- ABGEDECKTE MÄRKTE

- Marktsegmentierung

- ABGEDECKTE MÄRKTE

- Geografischer Umfang

- Jahre, die für die Studie berücksichtigt wurden

- DBMR-Dreibeindatenvalidierungsmodell

- Primärinterviews mit wichtigen Meinungsführern

- DBMR-Marktpositionsraster

- Lieferantenanteilsanalyse

- Multivariate Modellierung

- Produktzeitlinienkurve

- Sekundärquellen

- Annahmen

- Zusammenfassung

- Premium-Einblicke

- Marktübersicht

- Europäischer Markt für Lagerverwaltungssysteme, nach Komponenten

- Überblick

- Software

- Abrechnung und Yard-Management

- Analyse & Optimierung

- Arbeitsmanagementsystem

- hardware

- crane

- Automated Storage and Retrieval System (ASRS)

- robot

- Conveyor and Sortation System

- Automated Guided Vehicle (AGV)

- services

- Support and Maintenance

- Integration and Migration

- Training and Education

- Consulting

- Europe WAREHOUSE MANAGEMENT SYSTEM MARKET, By Deployment

- overview

- On-Premise

- Cloud-Based

- Europe WAREHOUSE MANAGEMENT SYSTEM MARKET, BY Type of Tier

- overview

- Advanced

- Intermediate

- basic

- Europe WAREHOUSE MANAGEMENT SYSTEM MARKET, BY Distribution Channel

- overview

- Offline

- Online

- Europe WAREHOUSE MANAGEMENT SYSTEM MARKET, BY End-USER

- overview

- Food & Beverages

- E-COMMERCE

- automotive

- Third-Party Logistics

- Healthcare

- Electrical & Electronics

- Metals and Machinery

- Chemicals

- Others

- Europe

- GERMANY

- U.K.

- FRANCE

- ITALY

- RUSSIA

- SPAIN

- SWITZERLAND

- BELGIUM

- NETHERLANDS

- TURKEY

- REST OF EUROPE

- company share analysis: EUROPE

- SAP SE

- COMPANY SNAPSHOT

- REVENUE analysis

- PRODUCT PORTFOLIO

- RECENT Update

- Oracle

- COMPANY SNAPSHOT

- REVENUE analysis

- PRODUCT PORTFOLIO

- RECENT Update

- IBM Corporation

- COMPANY SNAPSHOT

- REVENUE analysis

- PRODUCT PORTFOLIO

- RECENT Update

- PSI Logistics GmbH (a subsidiary of PSI Software AG)

- COMPANY SNAPSHOT

- REVENUE analysis

- solution PORTFOLIO

- RECENT Update

- Manhattan Associates

- COMPANY SNAPSHOT

- REVENUE analysis

- PRODUCT PORTFOLIO

- RECENT Update

- Blue Yonder Group, Inc.

- COMPANY SNAPSHOT

- solution PORTFOLIO

- RECENT Updates

- Epicor Software Corporation

- COMPANY SNAPSHOT

- PRODUCT PORTFOLIO

- RECENT Updates

- Infor

- COMPANY SNAPSHOT

- product Portfolio

- RECENT UPDATE

- dasault systemes (IQMS)

- COMPANY SNAPSHOT

- revenue analysis

- product Portfolio

- RECENT Update

- PRIMA SOLUTIONS LTD.

- COMPANY SNAPSHOT

- solution Portfolio

- RECENT Update

- PTC

- COMPANY SNAPSHOT

- REVENUE analysis

- PRODUCT PORTFOLIO

- RECENT Update

- softeon

- COMPANY SNAPSHOT

- Solution Portfolio

- RECENT Updates

- Synergy Ltd

- COMPANY SNAPSHOT

- product Portfolio

- RECENT Updates

- Tecsys inc.

- COMPANY SNAPSHOT

- REVENUE analysis

- solution PORTFOLIO

- RECENT Updates

Tabellenverzeichnis

TABELLE 1: Europäischer Markt für Lagerverwaltungssysteme, nach Komponenten, 2018–2027 (MILLIONEN USD)

TABELLE 2: Europäischer Markt für Software im Lagerverwaltungssystem, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 3: Europäischer Markt für Hardware im Lagerverwaltungssystem, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 4: Europäischer Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 5: Europäischer Markt für Lagerverwaltungssysteme, nach Einsatz, 2018–2027 (MILLIONEN USD)

TABELLE 6: Europäischer Markt für Lagerverwaltungssysteme, nach Tier-Typ, 2018–2027 (MILLIONEN USD)

TABELLE 7: Europäischer Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (MILLIONEN USD)

TABELLE 8: Europäischer Markt für Lagerverwaltungssysteme, nach Endbenutzer, 2018–2027 (MILLIONEN USD)

TABELLE 9: EUROPÄISCHER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH LÄNDERN, 2018–2027 (Mio. USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 11 – Europäischer Markt für Software im Lagerverwaltungssystem, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 12 – Europäischer Markt für Hardware im Lagerverwaltungssystem, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 13 – Europäischer Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 14: Europäischer Markt für Lagerverwaltungssysteme, nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 15: Europäischer Markt für Lagerverwaltungssysteme nach Stufentyp, 2018–2027 (in Mio. USD)

TABELLE 16: Europäischer Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 17: Europäischer Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (in Mio. USD)

TABELLE 18 DEUTSCHLAND MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 19 DEUTSCHLAND – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 20 DEUTSCHLAND – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 21 DEUTSCHLAND – Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 22. DEUTSCHLAND: Markt für Lagerverwaltungssysteme nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 23 DEUTSCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH TIER-TYP, 2018–2027 (MILLIONEN USD)

TABELLE 24: Markt für Lagerverwaltungssysteme in Deutschland, nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 25: Markt für Lagerverwaltungssysteme in Deutschland, nach Endbenutzer, 2018–2027 (in Mio. USD)

TABELLE 26. MARKT FÜR LAGERVERWALTUNGSYSTEME IN GROSSBRITANNIEN, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 27. Britischer Markt für Software im Lagerverwaltungssystem, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 28. Britischer Markt für Hardware im Lagerverwaltungssystem, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 29. Britischer Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 30: Britischer Markt für Lagerverwaltungssysteme, nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 31: BRITISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 32: Britischer Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 33. Britischer Markt für Lagerverwaltungssysteme, nach Endbenutzer, 2018–2027 (in Mio. USD)

TABELLE 34: MARKT für Lagerverwaltungssysteme in Frankreich, nach Komponenten, 2018–2027 (Millionen USD)

TABELLE 35: FRANKREICH – Markt für Software im Lagerverwaltungssystem, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 36 FRANKREICH – Markt für Hardware im Lagerverwaltungssystem, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 37 FRANKREICH – Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 38: Markt für Lagerverwaltungssysteme in Frankreich, nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 39: MARKT FÜR LAGERVERWALTUNGSSYSTEME IN FRANKREICH, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 40: Markt für Lagerverwaltungssysteme in Frankreich, nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 41: Markt für Lagerverwaltungssysteme in Frankreich, nach Endbenutzer, 2018–2027 (in Mio. USD)

TABELLE 42: ITALIENISCHER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 43 ITALIEN – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 44 ITALIEN – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 45 ITALIEN – Dienstleistungen im Markt für Lagerverwaltungssysteme, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 46: ITALIEN – Markt für Lagerverwaltungssysteme nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 47: ITALIENISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 48: ITALIEN: Markt für Lagerverwaltungssysteme nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 49: ITALIEN – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 50 RUSSLAND MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 51 RUSSLAND – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 52 RUSSLAND – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 53 RUSSLAND – Dienstleistungen im Markt für Lagerverwaltungssysteme, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 54: Markt für Lagerverwaltungssysteme in Russland, nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 55: RUSSISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 56 RUSSLAND – Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (Mio. USD)

TABELLE 57 RUSSLAND – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 58 SPANISCHER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 59 SPANIEN – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 60 SPANIEN – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 61 SPANIEN – Dienstleistungen im Markt für Lagerverwaltungssysteme, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 62 SPANIEN: Markt für Lagerverwaltungssysteme, nach Einsatz, 2018–2027 (Mio. USD)

TABELLE 63 SPANISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 64 SPANIEN: Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (Mio. USD)

TABELLE 65 SPANIEN – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 66 SCHWEIZER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 67 SCHWEIZ – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 68 SCHWEIZ – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 69 SCHWEIZ – Dienstleistungen im Markt für Lagerverwaltungssysteme, nach Dienstleistungskomponenten, 2018–2027 (Mio. USD)

TABELLE 70 SCHWEIZER Markt für Lagerverwaltungssysteme, nach Einsatz, 2018–2027 (Mio. USD)

TABELLE 71 SCHWEIZER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MIO. USD)

TABELLE 72 SCHWEIZER Markt für Lagerverwaltungssysteme, nach Vertriebskanal, 2018–2027 (Mio. USD)

TABELLE 73 SCHWEIZER Markt für Lagerverwaltungssysteme, nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 74: BELGISCHER MARKT FÜR LAGERVERWALTUNGSYSTEME, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 75 – BELGIEN – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 76: BELGIEN – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 77 – BELGIEN – Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 78: BELGIEN – Markt für Lagerverwaltungssysteme nach Einsatz, 2018–2027 (Mio. USD)

TABELLE 79: BELGISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 80: Markt für Lagerverwaltungssysteme in Belgien, nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 81: BELGIEN – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 82 NIEDERLANDE – MARKT für Lagerverwaltungssysteme, nach Komponenten, 2018–2027 (Millionen USD)

TABELLE 83 NIEDERLANDE – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 84 NIEDERLANDE – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 85 NIEDERLANDE – Markt für Dienstleistungen im Lagerverwaltungssystem, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 86 NIEDERLANDE – Markt für Lagerverwaltungssysteme nach Einsatz, 2018–2027 (Mio. USD)

TABELLE 87: NIEDERLÄNDISCHER MARKT FÜR LAGERVERWALTUNGSSYSTEME, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 88 NIEDERLANDE – Markt für Lagerverwaltungssysteme nach Vertriebskanal, 2018–2027 (Mio. USD)

TABELLE 89 NIEDERLANDE – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (Mio. USD)

TABELLE 90 MARKT FÜR LAGERVERWALTUNGSYSTEME IN DER TÜRKEI, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

TABELLE 91 TÜRKEI – Software im Markt für Lagerverwaltungssysteme, nach Softwarekomponente, 2018–2027 (Mio. USD)

TABELLE 92 – TÜRKEI – Hardware im Markt für Lagerverwaltungssysteme, nach Hardwarekomponente, 2018–2027 (Mio. USD)

TABELLE 93 TÜRKEI – Dienstleistungen im Markt für Lagerverwaltungssysteme, nach Dienstleistungskomponente, 2018–2027 (Mio. USD)

TABELLE 94 TÜRKEI – Markt für Lagerverwaltungssysteme nach Einsatz, 2018–2027 (in Mio. USD)

TABELLE 95: MARKT FÜR LAGERVERWALTUNGSSYSTEME IN DER TÜRKEI, NACH STUFENART, 2018–2027 (MILLIONEN USD)

TABELLE 96 TÜRKEI: Markt für Lagerverwaltungssysteme nach Vertriebskanal, 2018–2027 (in Mio. USD)

TABELLE 97 TÜRKEI – Markt für Lagerverwaltungssysteme nach Endbenutzer, 2018–2027 (in Mio. USD)

TABELLE 98 RESTLICHER MARKT FÜR LAGERVERWALTUNGSYSTEME IN EUROPA, NACH KOMPONENTEN, 2018–2027 (Mio. USD)

Abbildungsverzeichnis

ABBILDUNG 1: Europäischer Markt für Lagerverwaltungssysteme: Segmentierung

ABBILDUNG 2 Europäischer Markt für Lagerverwaltungssysteme: Datentriangulation

ABBILDUNG 3: Europäischer Markt für Lagerverwaltungssysteme: DROC-ANALYSE

ABBILDUNG 4: Europäischer Markt für Lagerverwaltungssysteme: REGIONALE MARKTANALYSE IM VERGLEICH ZU LÄNDERN

ABBILDUNG 5: Europäischer Markt für Lagerverwaltungssysteme: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: Europäischer Markt für Lagerverwaltungssysteme: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7 Europäischer Markt für Lagerverwaltungssysteme: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 Europäischer Markt für Lagerverwaltungssysteme: Analyse der Anbieteranteile

ABBILDUNG 9: Europäischer Markt für Lagerverwaltungssysteme: SEGMENTIERUNG

ABBILDUNG 10 Die Globalisierung des Vertriebs- und Lieferkettennetzwerks wird voraussichtlich den europäischen Markt für Lagerverwaltungssysteme im Prognosezeitraum von 2020 bis 2027 vorantreiben.

ABBILDUNG 11 Software wird voraussichtlich in den Jahren 2020 und 2027 den größten Anteil am europäischen Markt für Lagerverwaltungssysteme ausmachen

ABBILDUNG 12 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN MARKT FÜR WAREHOUSE-MANAGEMENTSYSTEME

ABBILDUNG 13 Europäischer MARKT FÜR LAGERVERWALTUNGSSYSTEME: NACH Komponenten, 2019

ABBILDUNG 14 Europäischer Markt für Lagerverwaltungssysteme: nach Einsatz, 2019

ABBILDUNG 15 Europäischer Markt für Lagerverwaltungssysteme: Nach Art der Ebene, 2019

ABBILDUNG 16 Europäischer Markt für Lagerverwaltungssysteme: Nach Vertriebskanal, 2019

ABBILDUNG 17 Europäischer Markt für Lagerverwaltungssysteme: nach Endnutzer, 2019

ABBILDUNG 18 Europäischer Markt für Lagerverwaltungssysteme: UNTERNEHMENSANTEIL 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.