Europe Waterproofing Membrane Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.10 Billion

USD

46.74 Billion

2025

2033

USD

27.10 Billion

USD

46.74 Billion

2025

2033

| 2026 –2033 | |

| USD 27.10 Billion | |

| USD 46.74 Billion | |

| % | |

|

Marktsegmentierung für Abdichtungsmembranen in Europa nach Typ (Zementgebundene Abdichtung, Epoxidharz-Abdichtung, Bitumenabdichtung, EPDM-Abdichtung, HDPE-Abdichtung, PVC-Abdichtung, Polymerabdichtung, Zusatzmittelabdichtung, Hypalon-Abdichtung, Modifizierte Bitumenmembran, Polyurethanmembran, Sonstige), Produkt (Flüssigabdichtung, Bahnenabdichtung), Bauweise (Sanierung, Neubau), Verlegeart (Schweißen, Heißluftverschweißen, Kaltverklebung, Streichen/Rollen, Spritzen, Injektion/Kristallin, BIM-unterstützt, Sonstige), Anwendung (Dach- und Wandabdichtung, Gebäudestrukturen, Abfall- und Wassermanagement, Bergbau, Tunnelauskleidung, Brücken und Autobahnen, Sonstige), Vertriebskanal (Direkt, Indirekt) – Branchentrends und Prognose bis 2033

Marktgröße für Abdichtungsmembranen in Europa

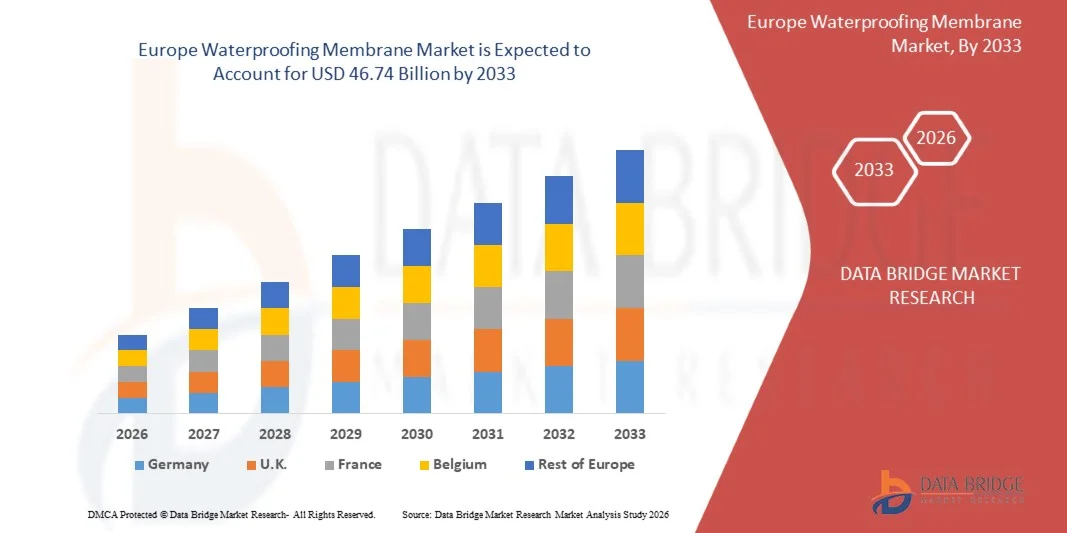

- Der europäische Markt für Abdichtungsmembranen hatte im Jahr 2025 einen Wert von 27,10 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 46,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,4 % im Prognosezeitraum entspricht.

- Die Abdichtungsmembran ist eine Schicht aus wasserdichtem Material wie Bitumen, Polymer oder anderen Werkstoffen, die auf eine Oberfläche aufgebracht wird, um Wassereintritt und -schäden zu verhindern. Abdichtungsmembranen bieten wertvollen Schutz vor Kondensation und Witterungseinflüssen.

Marktanalyse für Abdichtungsmembranen in Europa

- Der europäische Markt für Abdichtungsmembranen stellt ein entscheidendes Segment im globalen Bau- und Infrastruktursektor dar und findet Anwendung in Wohngebäuden, Gewerbebauten, Industrieanlagen, Tunneln, Brücken, Deponien und Wasserbauwerken. Abdichtungsmembranen verhindern das Eindringen von Wasser, erhöhen die Langlebigkeit von Bauwerken und schützen diese vor feuchtigkeitsbedingten Schäden.

- Das Marktwachstum wird durch die rasante Urbanisierung, steigende Infrastrukturinvestitionen und ein wachsendes Bewusstsein für langfristigen Gebäudeschutz angetrieben. Strengere Bauvorschriften, klimabedingte Niederschlagsschwankungen und die Notwendigkeit, die Nutzungsdauer alternder Infrastruktur zu verlängern, beschleunigen die Einführung fortschrittlicher Abdichtungslösungen bei Neubau- und Sanierungsprojekten.

- Der Bausektor wird voraussichtlich weiterhin das dominierende Anwendungssegment im europäischen Markt für Abdichtungsmembranen bleiben, gestützt durch eine starke Nachfrage für Dächer, Keller, Fundamente und Nassbereiche. Bauträger und Immobilieneigentümer profitieren von der Fähigkeit der Membranen, Wartungskosten zu senken, Bauschäden vorzubeugen und die Gesamtleistung von Gebäuden zu verbessern.

- Deutschland wird 2026 mit einem Marktanteil von 15,52 % führend sein. Gründe hierfür sind die Sanierung alternder Gebäude, strenge Energieeffizienzvorschriften und die starke Verbreitung von Hochleistungsabdichtungssystemen. Länder wie Deutschland werden voraussichtlich den größten Marktanteil halten, während in Osteuropa aufgrund des Infrastrukturausbaus und öffentlicher Investitionsprogramme ein schnelleres Wachstum erwartet wird.

- Es wird erwartet, dass das Segment der bituminösen Abdichtungsmembranen bis 2026 mit einem Marktanteil von 21,69 % den größten Anteil halten wird. Gründe hierfür sind die Kosteneffizienz, die bewährte Leistungsfähigkeit, die einfache Installation und die breite Verfügbarkeit. Diese Membranen werden häufig für Dächer, Fundamente und unterirdische Bauwerke eingesetzt und sind daher eine bevorzugte Wahl für Wohn-, Gewerbe- und Industriebauten.

Berichtsgegenstand und Marktsegmentierung für Abdichtungsmembranen in Europa

|

Eigenschaften |

Europäischer Markt für Abdichtungsmembranen: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Europa

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Trends auf dem europäischen Markt für Abdichtungsmembranen

„Schwerpunkt auf Wassereinsparung und Abwasserbehandlung seitens verschiedener Regierungen“

- Abfallvermeidung und Abwassermanagement stellen die Regierung vor große Herausforderungen bei der Bekämpfung von Wasserknappheit und der Sicherstellung der Wasserversorgung in städtischen Gebieten. Unbehandeltes Abwasser ist die Hauptursache für Wasserverschmutzung.

- Seit der Einführung der Abwasserbehandlung hat sich die Qualität der europäischen Flüsse, Seen und Meere deutlich verbessert. Die EU-Länder haben mit EU-Fördermitteln Testsysteme und Kläranlagen errichtet. Die Einhaltung der Richtlinie ist in der gesamten EU weit verbreitet: 98 % des Abwassers werden gesammelt und 92 % zufriedenstellend behandelt.

Zum Beispiel

- Im Februar 2022 berichtete Design Build Network, dass das Projekt mit dem Namen Osijek Wastewater Treatment Plants 95 Millionen US-Dollar kostet. Das Projekt umfasste den Bau einer Kläranlage mit einer Kapazität zur Aufbereitung von 40.000 Kubikmetern Wasser pro Tag, die 170.000 Menschen in Osijek, Kroatien, versorgen wird. Die Bauarbeiten begannen 2021 und sollen 2024 abgeschlossen sein. Ziel dieses Projekts ist es, die Reinheit des in Osijek verfügbaren Wassers zu verbessern und den Gesundheitsstandard der Bevölkerung aufgrund der gesundheitlichen Probleme, mit denen die Menschen aufgrund von verunreinigtem Wasser konfrontiert sind, zu verbessern

- Angesichts des Engagements und Interesses der Regierung an der Schaffung und Erhaltung einer nachhaltigen Umwelt und der Begrünung unserer Erde ist die Abwasserbehandlung einer der Schwerpunkte, um dieses Ziel zu erreichen.

Marktdynamik für Abdichtungsmembranen in Europa

Treiber

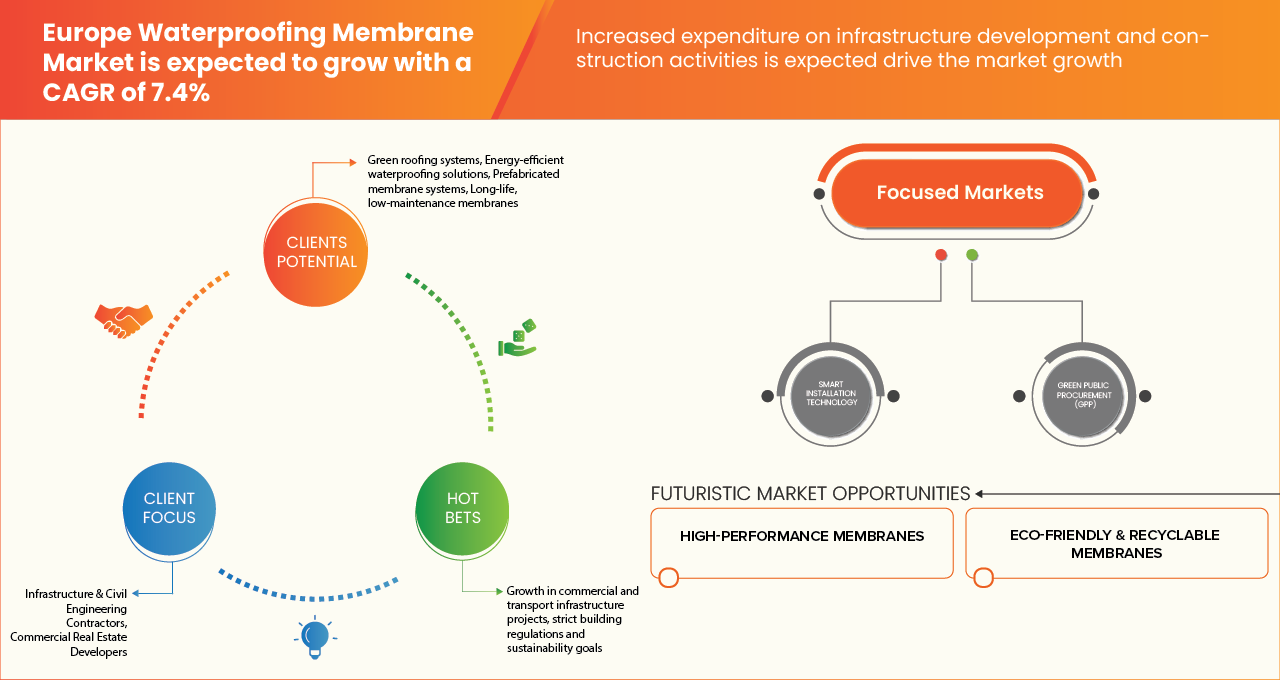

„Erhöhte Ausgaben für Infrastrukturentwicklung und Bautätigkeiten“

- Infrastruktur und Gebäude sind die wichtigsten Güter, die die moderne menschliche Zivilisation mit ihrer rasanten Urbanisierung und dem damit einhergehenden Anstieg des persönlichen Wohlstands tragen. Mit dem Zuzug immer größerer Bevölkerungsgruppen in die Städte steigt auch die Nachfrage nach hochwertiger Infrastruktur und Gebäuden.

- Die steigenden Infrastrukturausgaben führen zu einer enormen Nachfrage nach Infrastrukturprojekten im privaten und öffentlichen Sektor. Der Bedarf an leistungsstarken, robusten, langlebigen und vielseitigen Materialien und damit auch an Abdichtungsmembranen steigt im Infrastrukturbereich.

Zum Beispiel

- Im September 2020 brachte Kyrpton Chemicals seine neue Abdichtungsmembran IMPERMAX B 1K auf den Markt, die aus einem einkomponentigen Polyurethan-Bitumen-Harz besteht. Dank ihrer Thixotropie und hervorragenden mechanischen Eigenschaften eignet sie sich besonders für die Ausführung anspruchsvoller Details und Oberflächen bei Abdichtungsprojekten im Hoch- und Tiefbau.

- Im März 2025 sagte die Europäische Investitionsbank (EIB) laut Global Construction Review 2 Milliarden Euro (2,25 Milliarden US-Dollar) im Rahmen der 50 Milliarden Euro (56,34 Milliarden US-Dollar) umfassenden EU-Fazilität für die Ukraine (2024–2027) zu, um den Wiederaufbau der Ukraine durch wichtige Infrastrukturprojekte in den Bereichen Energie, Verkehr, Wohnungsbau, Wasserversorgung und soziale Einrichtungen zu unterstützen. Diese groß angelegten Wiederaufbaumaßnahmen dürften die Nachfrage nach Baumaterialien in ganz Europa ankurbeln, da Abdichtungslösungen unerlässlich sind, um kritische Bauwerke wie Straßen, Gebäude und Versorgungssysteme zu schützen und deren Lebensdauer zu verlängern.

- Darüber hinaus hat die Bedeutung der Gebäudeabdichtung in der Bauindustrie deutlich zugenommen, da die Erwartung an eine längere Lebensdauer von Gebäuden besteht. Umfangreiche Abdichtungsmaßnahmen werden bereits während des Baus durchgeführt, um die Feuchtigkeit im Gebäude zu regulieren. Die Abdichtung kann aber auch nachträglich, im Rahmen von Sanierungs- oder Modernisierungsarbeiten erfolgen.

Chance

„Wachsendes Interesse an umweltfreundlichen und neuen Materialien in Abdichtungsmembranen“

- Neue Forschungsergebnisse zeigen, dass Verbraucher in Industrie- und Entwicklungsländern gleichermaßen vermehrt zu nachhaltigeren und umweltfreundlicheren Produkten greifen. In einer Umfrage gaben 66 % aller Befragten und 77 % der Millennials an, Nachhaltigkeit bei ihren Kaufentscheidungen zu berücksichtigen.

- Die steigende Nachfrage nach umweltfreundlichen Produkten und die Einführung neuer, fortschrittlicher Materialien werden mehr Kunden anziehen und den Akteuren der Branche die Möglichkeit bieten, ihre Forschung und Entwicklung zu intensivieren, ihr Geschäft auszubauen und ihren Gesamtumsatz in den kommenden Prognosezeiträumen zu steigern. Dieser vermehrte Einsatz umweltfreundlicher und neuer Materialien bei Abdichtungsmembranen dürfte dem Markt neue Chancen eröffnen.

Zum Beispiel

- Laut Alchimica Building Chemicals Ltd spielt nachhaltige Abdichtung eine entscheidende Rolle für langlebiges, energieeffizientes und umweltfreundliches Bauen. Die Branche verlagert sich zunehmend auf lösungsmittelfreie, VOC-arme Alternativen, die nicht nur die Umweltbelastung minimieren, sondern auch eine hohe Leistung bieten. Diese Innovationen bei Abdichtungslösungen verbessern die Lebensdauer und Energieeffizienz von Gebäuden und reduzieren den CO2-Fußabdruck, was der wachsenden Nachfrage nach umweltfreundlichen Materialien auf dem Markt entspricht. Da Bauunternehmen der Nachhaltigkeit Priorität einräumen, ist auf dem Markt ein Anstieg der Verwendung von VOC-armen, lösungsmittelfreien Produkten zu verzeichnen

- Laut einem im März 2022 in Building and Facilities News veröffentlichten Artikel handelt es sich bei Ecofin PU um eine nachhaltige, langlebige und umweltfreundliche Abdichtungslösung für verschiedene Anwendungsbereiche, darunter Flachdächer und Gehwegdecks. Mit einer Lebensdauer von über 25 Jahren und BBA-Zertifizierung bietet Ecofin PU eine kosteneffiziente und leistungsstarke Witterungsabdichtung, die unter strengen Qualitätskontrollen hergestellt wird. Das Produkt, das von feuchtigkeitsgesteuerter Aushärtung und erweiterten Garantien für zertifizierte Verarbeiter profitiert, unterstreicht das wachsende Interesse an umweltfreundlichen und langlebigen Materialien im Bereich der Abdichtung. Angesichts der steigenden Nachfrage nach nachhaltigem Bauen entspricht Ecofin PU dem Markttrend hin zu innovativen und umweltbewussten Lösungen und bietet somit Wachstumspotenzial.

Der zunehmende Trend zu Nachhaltigkeit und umweltfreundlichen Produkten, insbesondere bei jüngeren Generationen, beeinflusst den europäischen Markt für Abdichtungsmembranen maßgeblich. Technologische Fortschritte haben zur Entwicklung innovativer, umweltfreundlicher Abdichtungsmaterialien geführt, die Umwelt- und Gesundheitsschutz priorisieren und ungiftige sowie umweltschonende Lösungen bieten.

Einschränkung/Herausforderung

„Potenzielle Gesundheits- und Umweltprobleme“

- Die Abdichtung schützt Grundstücke und Gebäude vor den Auswirkungen von Wasser und anderen flüssigen Umgebungen. Abdichtungsmembranen bestehen aus Materialien wie Polymeren, Bitumenimprägnierungen und Teer, die ökologisch bedenklich sind und sowohl geringfügige Umweltschäden als auch erhebliche Gesundheitsprobleme für die Bevölkerung verursachen

- Abdichtungsmembranen enthalten schädliche Chemikalien, die Boden und Grundwasser belasten und für Pflanzen, Tiere und Menschen giftig sein können. Längerer Kontakt mit diesen Produkten kann zu gesundheitlichen Problemen und Symptomen wie Hautreizungen, Kopfschmerzen, Übelkeit, Erbrechen und Schwindel führen. In schweren Fällen kann eine langfristige Exposition gegenüber diesen Chemikalien Organschäden und sogar den Tod zur Folge haben.

Zum Beispiel

- Im Januar 2022 ergab eine Studie von Guardian News & Media Limited, dass fast 75 % der wasser- oder schmutzabweisenden Konsumprodukte giftige PFAS-Chemikalien enthalten, die mit schwerwiegenden Gesundheitsrisiken wie Krebs, Geburtsfehlern und Lebererkrankungen in Verbindung gebracht werden. Das Vorhandensein dieser schädlichen Substanzen in Abdichtungsmembranen gibt in ganz Europa Anlass zu erheblichen gesundheitlichen und ökologischen Bedenken, was zu verstärkter behördlicher Kontrolle und wachsendem Widerstand der Verbraucher führt. Diese Entwicklung könnte das Marktwachstum bremsen, da sie die Hersteller zwingt, in sicherere Alternativen zu investieren, wodurch die F&E-Kosten steigen und der Einsatz herkömmlicher chemischer Lösungen eingeschränkt wird

Abdichtungsmembranen spielen eine entscheidende Rolle beim Schutz von Infrastrukturen vor Wasserschäden, ihre Zusammensetzung birgt jedoch erhebliche Umwelt- und Gesundheitsrisiken. Der Einsatz gefährlicher Chemikalien wie Bitumen, naphthenischer Öle und synthetischer Polymere kontaminiert nicht nur Boden und Grundwasser, sondern gefährdet durch langfristige Exposition auch die Gesundheit von Mensch und Tier.

Marktübersicht für Abdichtungsmembranen in Europa

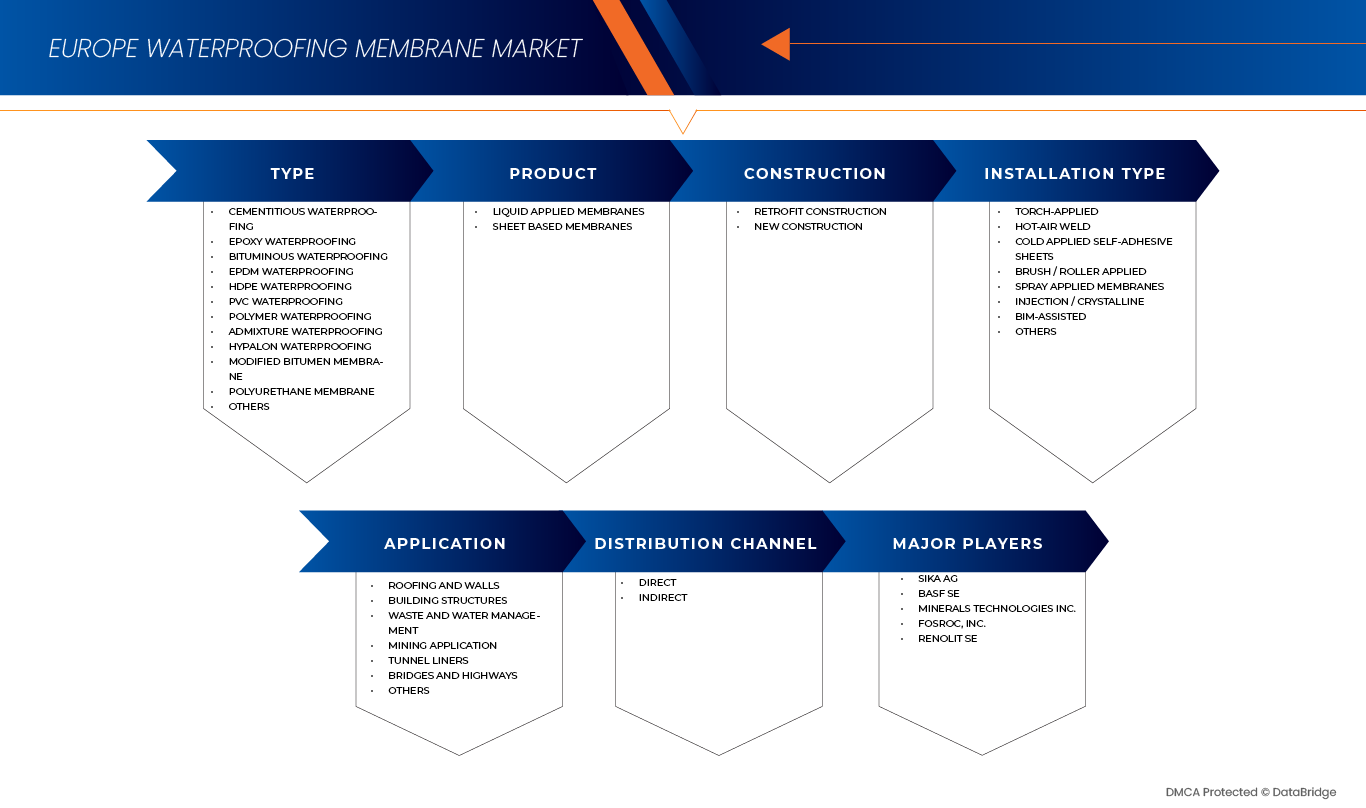

Der europäische Markt für Abdichtungsmembranen ist in sechs wesentliche Segmente unterteilt, basierend auf Typ, Produkt, Konstruktion, Installationsart, Anwendung und Vertriebskanal.

• Nach Typ

Basierend auf dem Materialtyp ist der europäische Markt für Abdichtungsmembranen in folgende Segmente unterteilt: Zementgebundene Abdichtung, Epoxidharz-Abdichtung, Bitumenabdichtung, EPDM-Abdichtung, HDPE-Abdichtung, PVC-Abdichtung, Polymerabdichtung, Zusatzmittelabdichtung, Hypalon-Abdichtung, modifizierte Bitumenmembranen, Polyurethanmembranen und Sonstige. Im Jahr 2026 wird erwartet, dass das Segment der Bitumenabdichtungen mit einem Marktanteil von 21,69 % den europäischen Markt für Abdichtungsmembranen dominieren wird. Dies ist auf die einzigartigen Eigenschaften von Bitumenabdichtungen zurückzuführen, wie beispielsweise ihre hohe Witterungs- und Alterungsbeständigkeit. Sie verbessert die Produktlebensfähigkeit hinsichtlich Flexibilität bei niedrigen Temperaturen, hoher UV-Beständigkeit und verbesserter Fließfähigkeit bei hohen Temperaturen.

Polyurethanmembranen werden voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Aufgrund ihrer überlegenen Flexibilität, ihrer Fähigkeit zur Rissüberbrückung und ihrer starken Haftung auf komplexen Untergründen gewinnen Polyurethanmembranen in Europa zunehmend an Bedeutung. Ihre Eignung für Dächer, Balkone und Parkdecks in Verbindung mit ihrer langen Lebensdauer trägt zu ihrer verstärkten Anwendung bei Sanierungen und Neubauten bei.

• Nebenprodukt

Basierend auf dem Produkttyp ist der europäische Markt für Abdichtungsmembranen in flüssig aufgetragene und bahnenförmige Membranen unterteilt. Es wird erwartet, dass flüssig aufgetragene Membranen im Jahr 2026 mit einem Marktanteil von 58,90 % den Markt dominieren und im Prognosezeitraum das schnellste Wachstum verzeichnen werden. Dies ist auf das zunehmende Bewusstsein für die Vorteile des Produkts, wie Kosteneffizienz und einfache Installation, zurückzuführen.

• Nach Installationstyp

Basierend auf der Installationsart ist der europäische Markt für Abdichtungsmembranen in folgende Segmente unterteilt: Schweißverfahren, Heißluftverschweißung, Kaltverklebung (selbstklebende Bahnen), Streich-/Rollenverklebung, Spritzverklebung, Injektion/Kristallinverfahren, BIM-gestützte Verfahren und Sonstige. Im Jahr 2026 wird erwartet, dass das Segment der Schweißverfahren mit einem Marktanteil von 26,09 % führend sein wird. Treiber dieses Wachstums sind die Langlebigkeit, die starke Haftung und die bewährte Leistungsfähigkeit bei Flachdächern sowie die weit verbreitete Sanierung und die Nachfrage nach kostengünstigen Abdichtungslösungen.

BIM-gestützte Abdichtung wird voraussichtlich das schnellste Wachstum im Prognosezeitraum verzeichnen. Sie treibt das Marktwachstum an, indem sie eine präzise Materialkalkulation, Kollisionsprüfung und Lebenszyklusmodellierung ermöglicht. Zunehmende BIM-Vorgaben in öffentlichen Bauprojekten in ganz Europa verbessern die Planungsgenauigkeit, reduzieren Installationsfehler und erhöhen die langfristige Zuverlässigkeit von Abdichtungssystemen.

• Durch Bauarbeiten

Basierend auf der Bauart ist der europäische Markt für Abdichtungsmembranen in Sanierung und Neubau unterteilt. Im Jahr 2025 wird erwartet, dass das Segment Sanierung mit einem Marktanteil von 57,39 % den größten Anteil ausmacht und im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Die Sanierung ist ein wesentlicher Wachstumstreiber für den europäischen Markt für Abdichtungsmembranen, angetrieben durch den alternden Gebäudebestand, strengere Bauvorschriften und steigende Instandhaltungskosten. Zunehmende Wasserschäden, strukturelle Schäden und Energieineffizienz veranlassen Immobilieneigentümer, bestehende Dächer, Keller und Fassaden zu sanieren. Darüber hinaus beschleunigen klimabedingte extreme Regenfälle und Überschwemmungen in Städten die Nachfrage nach leistungsstarken Abdichtungslösungen für Sanierungs- und Instandsetzungsprojekte im Wohn-, Gewerbe- und öffentlichen Bereich.

• Auf Antrag

Basierend auf den Anwendungsbereichen ist der europäische Markt für Abdichtungsmembranen in die Segmente Dach und Wände, Gebäudestrukturen, Abfall- und Wassermanagement, Bergbau, Tunnelauskleidungen, Brücken und Autobahnen sowie Sonstiges unterteilt. Im Jahr 2025 wird erwartet, dass das Segment Dach und Wände mit einem Marktanteil von 34,76 % den größten Anteil am Markt ausmacht und im Prognosezeitraum das schnellste Wachstum verzeichnen wird. Grund dafür ist die hohe Belastung des europäischen Marktes für Abdichtungsmembranen durch Regenwasser und Luftfeuchtigkeit an Dächern und Wänden.

• Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der europäische Markt für Abdichtungsmembranen in Direkt- und Indirektvertrieb unterteilt. Im Jahr 2025 wird der Indirektvertrieb voraussichtlich mit 68,56 % den größten Anteil ausmachen und im Prognosezeitraum das schnellste Wachstum verzeichnen. Dieses Wachstum wird durch zunehmende Renovierungsaktivitäten, vertriebspartnergeführte Vertriebsnetze, Partnerschaften mit Bauunternehmen und die steigende Nachfrage nach hochwertigen Abdichtungslösungen für Wohn- und Gewerbebauprojekte angetrieben.

Regionale Analyse des europäischen Marktes für Abdichtungsmembranen

- Deutschland dominiert den europäischen Markt für Abdichtungsmembranen mit dem größten Umsatzanteil von 15,52 % im Jahr 2026. Es wird prognostiziert, dass Deutschland die höchste durchschnittliche jährliche Wachstumsrate (CAGR) auf dem europäischen Markt für Abdichtungsmembranen verzeichnen wird.

- Deutschland dominiert den Markt dank seiner fortschrittlichen Bauinfrastruktur, der weitverbreiteten Anwendung von Abdichtungsmembranen und der Präsenz führender Anbieter wie Sika AG, Soprema Group und BASF SE. Der bedeutende Marktanteil Deutschlands ist auf die hohe Nachfrage nach Abdichtungsmembranen im Gewerbe- und Wohnungsbau, hohe Investitionen in Forschung und Entwicklung polymerbasierter Materialien sowie strenge EU-Bauvorschriften zurückzuführen. Die Region profitiert von signifikanten Fortschritten bei umweltfreundlichen und leistungsstarken Membrantechnologien wie TPO und Polyurethan, die die Langlebigkeit und Nachhaltigkeit von Bauprojekten verbessern.

Einblick in den britischen Markt für Bodengesundheit

In Großbritannien wird der Markt für Abdichtungsmembranen in Europa durch großflächige Sanierungen alternder Gebäude, Stadtentwicklungsprojekte und strenge Baunormen angetrieben. Steigende Investitionen in Wohnungsbau, Infrastrukturmodernisierung und gewerbliche Dachprojekte, verbunden mit einem verstärkten Fokus auf Feuchtigkeitsschutz und hochwasserbeständiges Bauen, tragen weiterhin zum Marktwachstum bei.

Einblick in den italienischen Markt für Bodengesundheit

Der Markt für Abdichtungsmembranen in Italien und Europa wird durch die umfassende Sanierung historischer und alternder Gebäude, insbesondere in städtischen Gebieten, angetrieben. Staatliche Förderprogramme für Gebäudesanierung und energieeffiziente Modernisierungen sowie der zunehmende Einsatz von Membranen für Dächer, Balkone und Keller kurbeln die Nachfrage an. Infrastrukturinstandhaltung und Erdbebenertüchtigung tragen zusätzlich zum stetigen Marktwachstum bei.

Einblick in den französischen Markt für Bodengesundheit

Der Markt für Abdichtungsmembranen in Europa wird durch die starke staatliche Förderung von nachhaltigem Bauen, der Sanierung von Wohngebäuden und der Einhaltung von Energieeffizienzstandards angetrieben. Die steigende Nachfrage nach Gründächern, Untergrundabdichtungen und langlebigen Dachmembranen trägt zum Wachstum bei. Infrastrukturprojekte und strenge Bauvorschriften zur Feuchtigkeitsregulierung fördern die Verwendung von Membranen in allen Anwendungsbereichen zusätzlich.

Einblick in den spanischen Markt für Bodengesundheit

In Spanien wird der europäische Markt für Abdichtungsmembranen durch den wachsenden Wohnungsbau, die touristische Entwicklung und die Modernisierung der Infrastruktur gestützt. Das warme Klima des Landes erhöht die Belastung durch UV-Strahlung und Feuchtigkeit und treibt damit die Nachfrage nach langlebigen Abdichtungslösungen für Dächer und Terrassen an. Auch öffentliche Investitionen in Verkehr und städtische Infrastruktur tragen zum Marktwachstum bei.

Einblick in den Schweizer Markt für Bodengesundheit

In der Schweiz profitiert der europäische Markt für Abdichtungsmembranen von hohen Bauqualitätsstandards, verstärkten Sanierungen von Wohn- und Gewerbegebäuden sowie der Nachfrage nach langlebigen Baumaterialien. Extreme Wetterbedingungen wie Starkregen und Schneefall fördern den Einsatz moderner Abdichtungssysteme für Dächer, Tunnel und Fundamente und sorgen so für eine stetige Marktnachfrage.

Marktanteil von Abdichtungsmembranen in Europa

Der europäische Markt für Abdichtungsmembranen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sika AG (Schweiz)

- BASF (Deutschland)

- Minerals Technologies Inc. (USA)

- Fosroc, Inc. (VAE)

- Renolit SE (Deutschland)

- Bauder Ltd. (Großbritannien)

- Bermüller & CO GmbH (Deutschland)

- Juta LTD (Tschechische Republik)

- Nophadrain BV (Niederlande)

- Rawell Environmental (GB)

- Schluter Systems Ltd. (GB)

- Soprema (Frankreich)

- MAPEI (Italien)

- Polyflex Geomembrane (Niederlande)

- Tremco (USA)

- IKO EUROPE (Belgien)

- ARDEX GMBH (Deutschland)

- IZOTEX - Abdichtung & Membranen (Polen)

- Kingspan Group (Irland)

Neueste Entwicklungen auf dem europäischen Markt für Abdichtungsmembranen

- Im März 2025 brachten Sika AG und BASF Baxxodur EC 151 auf den Markt, einen neuen Epoxidhärter für nachhaltige Bauanwendungen. Das Produkt zeichnet sich durch geringe Emissionen, schnelle Aushärtung bei niedrigen Temperaturen und hervorragende Fließeigenschaften aus. Es reduziert den VOC-Gehalt um bis zu 90 % und minimiert den Bedarf an Verdünnern. Der Härter ermöglicht langlebige, hochglänzende Bodenbeläge mit verbesserter Farbstabilität und geringerem Pflegeaufwand. Mit dieser Produkteinführung stärkten BASF und Sika ihre Position als führende Anbieter nachhaltiger Baulösungen und unterstützten ihre Kunden bei der Erreichung ihrer Effizienz- und Umweltziele.

- Im März 2025 übernahm die Sika AG die HPS North America, einen Anbieter von Baumaterialien und Vertriebspartner von Schonox-Produkten in den USA, vollständig. Dieser Schritt stärkte Sikas Position im wachsenden Segment der Baumaterialien und schuf eine Plattform für weiteres Wachstum. HPS verzeichnete ein stetiges Umsatz- und Gewinnwachstum, insbesondere im Bereich Bodenbeläge. Mit der vollständigen Übernahme wollte Sika die Effizienz in Logistik und Produktion steigern. Die Akquisition eröffnete zudem neue Cross-Selling-Möglichkeiten und stärkte Sikas Marktpräsenz in den USA.

- Im Oktober 2022 verlieh Partners for Environmental Progress (PEP) dem BASF-Werk in McIntosh, Alabama, den Environmental Stewardship Award 2022 für die dortige Produktion von Lichtstabilisatoren. Das Unternehmen arbeitete an der Verbesserung der Haltbarkeit von Kunststoffen, Beschichtungen und Membranen für Anwendungen in der Automobil- und Bauindustrie. Dies stärkte den Ruf des Unternehmens auf dem Weltmarkt.

- Im November 2022 brachte Fosroc, Inc. Polyurea WH 100 auf den Markt, ein Produkt mit zahlreichen Vorteilen für vielfältige Anwendungen in der Dachabdichtung. Die einfache Handapplikation ermöglicht eine besonders problemlose Installation, was sich vor allem bei Flachdächern als vorteilhaft erweist. Mit der Produkteinführung sollen neue Märkte erschlossen, der Marktanteil ausgebaut und der Absatz gesteigert werden, wodurch das Unternehmen seine Umsätze erhöht.

- Im Mai 2020 entwickelte die RENOLIT SE das neue Produkt RENOLIT ALKORSMART, das nun im Rahmen der Smart3-Kampagne vermarktet wird. Die Produkteinführung erweitert das Produktportfolio des Unternehmens und sorgt für mehr Dynamik und Branchenbekanntheit.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN EUROPÄISCHEN MARKT FÜR ABDICHTUNGSMEMBRANEN

1.4 Einschränkungen

1.5 Abgedeckte Märkte

2 Marktsegmentierung

2.1 Abgedeckte Märkte

2.2 Geografischer Geltungsbereich

2.3 Für die Studie berücksichtigte Jahre

2.4 Währung und Preise

2.5 DBMR-TRIPOD-DATENVALIDIERUNGSMODELL

2.6 Typ: Zeitachsenkurve

2.7 Multivariate Modellierung

2.8 Primärinterviews mit wichtigen Meinungsführern

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungsabdeckungsraster

2.11 DBMR-ANTEILSANALYSE

2.12 Sekundärquellen

2.13 Annahmen

3 Zusammenfassung

4 Premium-Einblicke

4.1 Porters Fünf-Kräfte-Modell

4.2 PESTLE-ANALYSE

4.2.1 POLITISCH:

4.2.2 WIRTSCHAFTLICH:

4.2.3 SOZIAL:

4.2.4 TECHNOLOGISCH:

4.2.5 RECHTLICH:

4.2.6 UMWELT:

4.3 KLIMAWANDEL-SZENARIO

4.3.1 Umweltbelange

4.3.2 Reaktion der Industrie

4.3.3 Rolle der Regierung

4.3.4 Empfehlung des Analysten

4.3.5 Schlussfolgerung

4.4 Datensätze importieren

4.4.1 Datensätze exportieren

4.5 Preisanalyse

4.6 Lieferkettenanalyse

4.6.1 Rohstoffbeschaffung

4.6.2 HERSTELLUNG UND VERPACKUNG

4.6.3 MARKETING UND VERTRIEB

4.6.4 Endnutzer

4.7 Übersicht der Produktionskapazität

4.8 Produktionsabdeckung der Rohstoffe

4.8.1 Bitumen

4.9 Polymere

4.1 Polymermodifizierter Zement

4.10.1 Sonstige

4.11 Zölle und ihre Auswirkungen

4.12 Technologische Weiterentwicklung durch die Hersteller

4.13 Auswahlkriterien für Lieferanten

5 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANEN: REGULIERUNGSABSCHNITT

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 ERHÖHTE AUSGABEN FÜR INFRASTRUKTURENTWICKLUNG UND BAUAKTIVITÄTEN

6.1.2 Steigende Nachfrage nach Abdichtungsmembranen aus dem Abfall- und Wasserwirtschaftssektor

6.1.3 Die Anwendung von Abdichtungsmembranen reduziert die Wartungskosten und erhöht den Immobilienwert.

6.1.4 Fortschritte bei Membrantechnologien treiben die Akzeptanz in verschiedenen Sektoren voran

6.2 Einschränkungen

6.2.1 Mögliche Gesundheits- und Umweltprobleme

6.2.2 Mangelnde Entwicklung und Herstellung von hochwertigem Substrat

6.3 CHANCEN

6.3.1 WACHSENDES INTERESSE AN UMWELTFREUNDLICHEN UND NEUEN MATERIALIEN IN ABDICHTUNGSMEMBRANEN

6.3.2 Schwerpunkt auf Wassereinsparung und Abwasserbehandlung seitens verschiedener Regierungen

6.3.3 Strategische Partnerschaften und Übernahmen von Marktteilnehmern

6.4 HERAUSFORDERUNGEN

6.4.1 MANGELHAFTE DETAILAUSFÜHRUNG UND FEHLERHAFTE INSTALLATION VON ABDICHTUNGSMEMBRANEN

6.4.2 Schwankungen der Rohstoffpreise

7 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH TYP

7.1 ÜBERSICHT

7.2 ZEMENTÖSE ABDICHTUNG

7.3 Epoxid-Abdichtung

7.4 Bituminöse Abdichtung

7.5 EPDM-Abdichtung

7.6 HDPE-Abdichtung

7.7 PVC-Abdichtung

7.8 Polymer-Abdichtung

7.9 ABGEMISCHUNG MIT ZUSATZSTOFF

7.1 HYPALON-ABDICHTUNG

7.11 MODIFIZIERTE BITUMENMEMBRAN

7.12 Polyurethanmembran

7.13 Sonstige

7.14 Europäischer Markt für wasserdichte Membranen nach Typ, 2018–2033 (Millionen Quadratmeter)

7.14.1 Zementäre Abdichtung

7.14.2 Epoxidharz-Abdichtung

7.14.3 Bituminöse Abdichtung

7.14.4 EPDM-Abdichtung

7.14.5 HDPE-Abdichtung

7.14.6 PVC-Abdichtung

7.14.7 Polymer-Abdichtung

7.14.8 Mischungs-Abdichtung

7.14.9 Hypalon-Abdichtung

7.14.10 Modifizierte Bitumenmembran

7.14.11 Polyurethanmembran

7.14.12 Sonstige

7.15 Europäischer Markt für bituminöse Abdichtungsmembranen nach Typ, 2018–2033 (Mio. USD)

7.15.1 Polymermodifizierte Bitumenmembran

7.15.2 Selbstklebende modifizierte Bitumenmembran

7.16 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

7.16.1 Polymermodifizierte Bitumenmembran

7.16.2 Selbstklebende modifizierte Bitumenmembran

8 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH PRODUKT

8.1 ÜBERSICHT

8.2 FLÜSSIG AUFGETRAGENE MEMBRANEN

8.3 BLECHBASIERTE MEMBRANEN

9 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWESEN

9.1 ÜBERSICHT

9.2 NACHRÜSTUNG

9.3 NEUBAU

10 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH EINBAUART

10.1 ÜBERSICHT

10.2 MIT DEM BRENNER VERSCHLIESSEN

10.3 HEISSLUFTSCHWEISSEN

10.4 KALT VERSCHLIESSENE SELBSTKLEBENDE FILME

10.5 Bürste / Rolle angewendet

10.6 Spritzbeschichtete Membranen

10.7 INJEKTIONS- / KRISTALLINISCH

10.8 BIM-UNTERSTÜTZT

10.9 ANDERE

11 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH ANWENDUNG

11.1 ÜBERSICHT

11.1.1 DACH UND WÄNDE

11.1.2 GEBÄUDEKONSTRUKTIONEN

11.1.3 ABFALL- UND WASSERMANAGEMENT

11.1.4 ANWENDUNG IM BERGBAU

11.1.5 TUNNELAUSKLEIDUNGEN

11.1.6 BRÜCKEN UND STRASSEN

11.1.7 ANDERE

11.2 EUROPÄISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (Mio. USD)

11.2.1 Flachdächer

11.2.2 Steildächer

11.2.3 Gründächer

11.2.4 Fassadenverkleidung

11.2.5 Brüstungsdetails

11.2.6 Vorhangfassaden

11.2.7 Sonstiges

11.3 Europäischer Markt für Dach- und Wandabdichtungsmembranen nach Typ, 2018–2033 (Mio. USD)

11.3.1 Bituminöse Abdichtung

11.3.2 EPDM-Abdichtung

11.3.3 PVC-Abdichtung

11.3.4 Polymer-Abdichtung

11.3.5 Hypalon-Abdichtung

11.3.6 Modifizierte Bitumenmembran

11.3.7 Polyurethanmembran

11.3.8 Sonstige

11.4 Markt für Abdichtungsmembranen für Gebäude in Europa, nach Kategorie, 2018–2033 (Mio. USD)

11.4.1 WOHNGEBÄUDE

11.4.2 GEWERBEGEBÄUDE

11.5 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (Mio. USD)

11.5.1 EINZELWOHNUNGEN

11.5.2 MEHRFAMILIENHÄUSER

11.5.3 WOHNHÄUSER

11.5.4 Villen & Bungalows

11.5.5 Bezahlbarer Wohnraum

11.5.6 Luxusresidenzen

11.5.7 Sonstige

11.6 Markt für Abdichtungsmembranen für Gebäude in Europa, nach kommerziellen Anbietern, 2018-2033 (Mio. USD)

11.6.1 Bürokomplexe

11.6.2 Einkaufszentren

11.6.3 Hotels und Resorts

11.6.4 Bildungseinrichtungen

11.6.5 Gesundheitseinrichtungen

11.6.6 Industrieanlagen

11.6.7 ANDERE

11.7 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MIO. USD)

11.7.1 Zementäre Abdichtung

11.7.2 Epoxidharz-Abdichtung

11.7.3 Bituminöse Abdichtung

11.7.4 EPDM-Abdichtung

11.7.5 PVC-Abdichtung

11.7.6 Polymer-Abdichtung

11.7.7 ABGASMITTELABDICHTUNG

11.7.8 HYPALON-ABDICHTUNG

11.7.9 MODIFIZIERTE BITUMENMEMBRAN

11.7.10 Polyurethanmembran

11.7.11 Sonstige

11.8 Europäischer Markt für Abdichtungsmembranen im Bereich Abfall- und Wassermanagement, nach Kategorie, 2018–2033 (Mio. USD)

11.8.1 ABFALLWIRTSCHAFT

11.8.2 WASSERWIRTSCHAFT

11.9 EUROPÄISCHER MARKT FÜR ABFALL- UND WASSERWIRTSCHAFTLICHE ABDICHTUNGSMEMBRANEN, NACH ABFALLWIRTSCHAFT, 2018-2033 (Mio. USD)

11.9.1 Deponieauskleidung

11.9.2 Zellen für gefährliche Abfälle

11.9.3 Sickerwasserteiche

11.9.4 Abfallbecken

11.9.5 Kompostierungsanlagen

11.9.6 Müllverbrennungsanlagen

11.9.7 SONSTIGE

11.1 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BEREICH ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (Mio. USD)

11.10.1 Staudämme und Wasserreservoirs

11.10.2 Wassertanks

11.10.3 Kläranlagen

11.10.4 Entwässerungskanäle

11.10.5 Entsalzungsanlagen

11.10.6 Bewässerungskanäle

11.10.7 SONSTIGE

11.11 EUROPÄISCHER MARKT FÜR ABFALL- UND WASSERMANAGEMENT-ABDICHTUNGSMEMBRANEN NACH TYP, 2018-2033 (Mio. USD)

11.11.1 Zementäre Abdichtung

11.11.2 Epoxidharz-Abdichtung

11.11.3 Bituminöse Abdichtung

11.11.4 EPDM-Abdichtung

11.11.5 HDPE-Abdichtung

11.11.6 PVC-Abdichtung

11.11.7 Polymer-Abdichtung

11.11.8 Mischungs-Abdichtung

11.11.9 Hypalon-Abdichtung

11.11.10 Modifizierte Bitumenmembran

11.11.11 Polyurethanmembran

11.11.12 Sonstige

11.12 Markt für wasserdichte Membranen in Europa für den Bergbau, nach Kategorie, 2018–2033 (Mio. USD)

11.12.1 Absetzbecken

11.12.2 Haufenlaugungsbecken

11.12.3 Schlammbecken

11.12.4 Untertageschächte

11.12.5 Aufbereitungsanlagen

11.12.6 Grubenentwässerung

11.12.7 ANDERE

11.13 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (Mio. USD)

11.13.1 Zementäre Abdichtung

11.13.2 Epoxidharz-Abdichtung

11.13.3 Bituminöse Abdichtung

11.13.4 EPDM-Abdichtung

11.13.5 HDPE-Abdichtung

11.13.6 PVC-Abdichtung

11.13.7 Polymer-Abdichtung

11.13.8 Mischungs-Abdichtung

11.13.9 Hypalon-Abdichtung

11.13.10 Modifizierte Bitumenmembran

11.13.11 Polyurethanmembran

11.13.12 Sonstige

11.14 Europäischer Markt für wasserdichte Tunnelauskleidungen, nach Kategorie, 2018–2033 (Mio. USD)

11.14.1 U-Bahn-Tunnel

11.14.2 Eisenbahn-Tunnel

11.14.3 Straßen-Tunnel

11.14.4 Versorgungstunnel

11.14.5 U-Bahn-Stationen

11.14.6 Regenwassertunnel

11.14.7 ANDERE

11.15 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLEITUNGEN, NACH TYP, 2018-2033 (Mio. USD)

11.15.1 Zementäre Abdichtung

11.15.2 Epoxidharz-Abdichtung

11.15.3 Bituminöse Abdichtung

11.15.4 HDPE-Abdichtung

11.15.5 PVC-Abdichtung

11.15.6 Polymer-Abdichtung

11.15.7 ABGASMITTELABDICHTUNG

11.15.8 HYPALON-ABDICHTUNG

11.15.9 MODIFIZIERTE BITUMENMEMBRAN

11.15.10 Polyurethanmembran

11.15.11 Sonstige

11.16 Europäischer Markt für Abdichtungsmembranen für Brücken und Autobahnen, nach Kategorie, 2018–2033 (Mio. USD)

11.16.1 Brückendecks

11.16.2 Dehnungsfugen

11.16.3 Überführungen/Rampen

11.16.4 Straßenunterführungen

11.16.5 Fahrbahnüberzüge

11.16.6 Hochstraßen

11.16.7 Sonstige

11.17 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MIO. USD)

11.17.1 Zementäre Abdichtung

11.17.2 Epoxidharz-Abdichtung

11.17.3 Bituminöse Abdichtung

11.17.4 EPDM-Abdichtung

11.17.5 PVC-Abdichtung

11.17.6 Polymer-Abdichtung

11.17.7 ABGEMISCHUNG ABDICHTUNG

11.17.8 HYPALON ABDICHTUNG

11.17.9 MODIFIZIERTE BITUMENMEMBRAN

11.17.10 Polyurethanmembran

11.17.11 Sonstige

12 Europäischer Markt für wasserdichte Membranen, nach Vertriebskanal

12.1 DIREKT

12.2 INDIREKT

12.3 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANEN, INDIREKT, 2018-2033 (Mio. USD)

12.3.1 Vertriebshändler und Großhändler

12.3.2 Einzelhändler und Verkaufsstellen

12.3.3 Bauunternehmen, Händler und Baustoffhändler

12.3.4 ONLINE- / E-COMMERCE-PLATTFORMEN

12.3.5 Netzwerk spezialisierter Anwender

12.3.6 ARCHITEKTONISCHE UND BERATERSPEZIFIKATIONEN

12.3.7 ANDERE

13 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE NACH LÄNDERN

13.1 EUROPA

13.1.1 DEUTSCHLAND

13.1.2 GROSSBRITANNIEN

13.1.3 ITALIEN

13.1.4 FRANKREICH

13.1.5 SPANIEN

13.1.6 SCHWEIZ

13.1.7 RUSSLAND

13.1.8 TÜRKEI

13.1.9 BELGIEN

13.1.10 NIEDERLANDE

13.1.11 DÄNEMARK

13.1.12 NORWEGEN

13.1.13 FINNLAND

13.1.14 SCHWEDEN

13.1.15 POLEN

13.1.16 PORTUGAL

13.1.17 Übriges Europa

14 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE

14.1 AKTIENANALYSE: EUROPA

15 SWOT-ANALYSE

16 UNTERNEHMENSPROFILE

16.1 SIKA AG

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 Produktportfolio

16.1.4 Aktuelle Entwicklungen

16.2 BASF

16.2.1 Unternehmensprofil

16.2.2 Umsatzanalyse

16.2.3 Produktportfolio

16.2.4 AKTUELLE NACHRICHTEN

16.3 MINERALS TECHNOLOGIES INC.

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 Umsatzanalyse

16.3.3 Lösungsportfolio

16.3.4 Aktuelle Entwicklungen

16.4 FOSROC, INC.

16.4.1 Unternehmensprofil

16.4.2 Produktportfolio

16.4.3 Aktuelle Entwicklungen

16.5 Renolit SE

16.5.1 Unternehmensprofil

16.5.2 PRODUKTPORTFOLIO

16.5.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.6 BAUDER LTD

16.6.1 Unternehmensprofil

16.6.2 Lösungsportfolio

16.6.3 Aktuelle Entwicklungen

16.7 BERMÜLLER & CO GMBH

16.7.1 Unternehmensprofil

16.7.2 Produktportfolio

16.7.3 Aktuelle Entwicklungen

16.8 JUTA LTD.

16.8.1 Unternehmensprofil

16.8.2 Produktportfolio

16.8.3 Aktuelle Entwicklungen

16.9 NOPHADRAIN BV

16.9.1 Unternehmensprofil

16.9.2 PRODUKTPORTFOLIO

16.9.3 NEUESTE ENTWICKLUNGEN

16.1 RAWELL ENVIRONMENTAL

16.10.1 Unternehmensprofil

16.10.2 Produktportfolio

16.10.3 Aktuelle Entwicklungen

16.11 SCHLUTER SYSTEMS LTD. (UK TOCHTERGESELLSCHAFT DER SCHLÜTER-SYSTEMS KG)

16.11.1 Unternehmensprofil

16.11.2 Produktportfolio

16.11.3 Aktuelle Entwicklungen

16.12 SOPREMA

16.12.1 Unternehmensprofil

16.12.2 Produktportfolio

16.12.3 Aktuelle Entwicklungen

16.13 MAPEI

16.13.1 Unternehmensübersicht

16.13.2 PRODUKTPORTFOLIO

16.13.3 NEUESTE ENTWICKLUNGEN

16.14 POLYFLEX GEOMEMBRAN

16.14.1 Unternehmensprofil

16.14.2 Produktportfolio

16.14.3 Aktuelle Entwicklungen

16.15 TREMCO

16.15.1 Unternehmensprofil

16.15.2 Produktportfolio

16.15.3 Aktuelle Entwicklungen

16.16 IKO Europa

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 Produktportfolio

16.16.4 Aktuelle Entwicklungen

16.17 ARDEX GMBH

16.17.1 Unternehmensprofil

16.17.2 Produktportfolio

16.17.3 Aktuelle Updates

16.18 IZOTEX - Abdichtung & Membranen

16.18.1 Unternehmensprofil

16.18.2 PRODUKTPORTFOLIO

16.18.3 AKTUELLE AKTUALISIERUNGEN

16.19 KINGSPAN GROUP

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 Produktportfolio

16.19.4 Aktuelle Aktualisierungen

16.2 Paul Bauder GmbH & Co.

16.20.1 Unternehmensübersicht

16.20.2 PRODUKTPORTFOLIO

16.20.3 AKTUELLE AKTUALISIERUNGEN

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄTSÜBERSICHT

TABELLE 2 RECHTLICHER RAHMEN

TABELLE 3 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 4 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 5 EUROPÄISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 6 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 7 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 8 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MIO. USD)

TABELLE 9 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH INSTALLATIONSTYP, 2018-2033 (MILLIONEN USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR ABFALL- UND WASSERMANAGEMENT ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 18 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 19 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 20 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BEREICH ABFALL- UND WASSERMANAGEMENT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 24 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 25 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 26 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANEN, NACH INDIREKTEN PRODUKTEN, 2018-2033 (MIO. USD)

TABELLE 29 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH LÄNDERN, 2018-2033 (MILLIONEN USD)

TABELLE 30 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH LÄNDERN, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 31 PREIS (USD/QUADRATMETER)

TABELLE 32 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 33 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 34 EUROPÄISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 35 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 36 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 44 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 45 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 46 EUROPÄISCHER MARKT FÜR ABFALL- UND WASSERMANAGEMENT ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 48 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 49 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 50 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 51 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 52 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 53 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 54 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 55 EUROPÄISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 56 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 57 EUROPÄISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH INDIREKTEN PRODUKTEN, 2018-2033 (MIO. USD)

TABELLE 58 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 59 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 60 DEUTSCHLAND MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 61 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 62 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 63 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWESEN, 2018-2033 (MILLIONEN USD)

TABELLE 64 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 65 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 66 DEUTSCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 67 DEUTSCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 68 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 69 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 70 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GEWERBLICHEM BEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 71 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEBAUWERKE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 72 DEUTSCHLAND ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 73 DEUTSCHLAND ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 74 DEUTSCHLAND ABFALL- UND WASSERWIRTSCHAFT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 75 DEUTSCHLAND ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 76 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 77 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 78 DEUTSCHER MARKT FÜR TUNNELAUSLÄUFE UND ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 79 DEUTSCHER MARKT FÜR TUNNELAUSLÄUFE UND ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 80 DEUTSCHER MARKT FÜR BRÜCKEN- UND AUTOBAHNABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 81 DEUTSCHER MARKT FÜR BRÜCKEN- UND AUTOBAHNABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 82 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 83 DEUTSCHER MARKT FÜR ABDICHTUNGSMEMBRANE, INDIREKT, 2018-2033 (MILLIONEN USD)

TABELLE 84 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 85 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 86 MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE IM BRITISCHEN VEREINIGTEN KÖRPER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 87 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 88 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GESCHÄFT, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 89 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH BAUWESEN, 2018-2033 (MIO. USD)

TABELLE 90 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 91 MARKT FÜR WASSERDICHTUNGSMEMBRANE IM BRITISCHEN VEREINIGTEN KÖNIGREICH, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 92 MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN IN GROSSBRITANNIEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 93 MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN IN GROSSBRITANNIEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 94 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN IM VEREINIGTEN KÖNIGREICH, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 95 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN IM VEREINIGTEN KÖNIGREICH, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 96 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN IM VEREINIGTEN KÖRPER, NACH GEWERBLICHEM BEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 97 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN IM VEREINIGTEN KÖNIGREICH, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 98 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN ABFALL- UND WASSERMANAGEMENT, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 99 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN ABFALL- UND WASSERMANAGEMENT, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 100 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 101 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN ABFALL- UND WASSERMANAGEMENT, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 102 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 103 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 104 MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE IM BRITISCHEN GROSSBRITANNIEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 105 MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE IM BRITISCHEN GROSSBRITANNIEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 106 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN BRÜCKEN- UND AUTOBAHNSEKTOR, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 107 MARKT FÜR ABDICHTUNGSMEMBRANE IM BRITISCHEN BRÜCKEN- UND AUTOBAHNSEKTOR, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 108 MARKT FÜR WASSERDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 109 MARKT FÜR WASSERDICHTUNGSMEMBRANE IM BRITISCHEN GROSSBRITANNIEN, NACH INDIREKTEN PRODUKTEN, 2018-2033 (MIO. USD)

TABELLE 110 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 111 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 112 ITALIENISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 113 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 114 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 115 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWESEN, 2018-2033 (MILLIONEN USD)

TABELLE 116 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 117 ITALIENISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 118 ITALIENISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 119 ITALIENISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 120 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 121 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 122 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 123 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 124 ITALIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 125 ITALIEN ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 126 ITALIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 127 ITALIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 128 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 129 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 130 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 131 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSRÜSTUNGEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 132 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 133 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 134 ITALIENISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 135 ITALIENISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, INDIREKT, 2018-2033 (MIO. USD)

TABELLE 136 FRANKREICHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 137 FRANKREICHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 138 MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE IN FRANKREICH, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 139 MARKT FÜR ABDICHTUNGSMEMBRANE IN FRANKREICH, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 140 FRANKREICHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 141 MARKT FÜR ABDICHTUNGSMEMBRANE IN FRANKREICH, NACH BAUWEISE, 2018-2033 (MIO. USD)

TABELLE 142 FRANKREICHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 143 FRANKREICHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 144 MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANE IN FRANKREICH, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 145 MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANE IN FRANKREICH, NACH ART, 2018-2033 (MILLIONEN USD)

TABELLE 146 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN IN FRANKREICH, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 147 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN IN FRANKREICH, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 148 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN IN FRANKREICH, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 149 MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN IN FRANKREICH, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 150 FRANKREICH ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 151 FRANKREICH ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 152 FRANKREICH ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 153 FRANKREICH ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 154 MARKT FÜR ABDICHTUNGSMEMBRANE IM FRANKREICHEN BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 155 MARKT FÜR ABDICHTUNGSMEMBRANE IM FRANKREICHEN BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 156 MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄUFE IN FRANKREICH, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 157 MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSRÜSTUNGEN IN FRANKREICH, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 158 MARKT FÜR ABDICHTUNGSMEMBRANE IM FRANKREICH FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 159 MARKT FÜR ABDICHTUNGSMEMBRANE IM FRANKREICH FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 160 FRANKREICHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 161 FRANKREICHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INDIREKTEN PRODUKTEN, 2018-2033 (MIO. USD)

TABELLE 162 SPANISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 163 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 164 SPANISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 165 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 166 SPANISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 167 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 168 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 169 SPANISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 170 SPANISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 171 SPANISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 172 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 173 SPANIEN MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 174 SPANIEN MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 175 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 176 SPANIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 177 SPANISCHER ABFALL- UND WASSERMANAGEMENTMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 178 SPANIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 179 SPANIEN ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 180 SPANIEN MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 181 SPANIEN MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 182 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 183 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSRÜSTUNGEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 184 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 185 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 186 SPANISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 187 SPANISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, INDIREKT, 2018-2033 (Mio. USD)

TABELLE 188 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 189 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 190 SCHWEIZER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 191 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 192 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 193 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAU, 2018-2033 (MILLIONEN USD)

TABELLE 194 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSTYP, 2018-2033 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 196 SCHWEIZER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 198 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEBAUWERKE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 199 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 200 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GEWERBLICHEM BEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 201 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEBAUWERKE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 202 SCHWEIZER ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 203 SCHWEIZER ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 204 SCHWEIZER ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 205 SCHWEIZER ABFALL- UND WASSERWIRTSCHAFTSMARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 206 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 207 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 208 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 209 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSRÜSTUNGEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 210 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 211 SCHWEIZER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 212 SCHWEIZER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 213 SCHWEIZER MARKT FÜR WASSERDICHTUNGSMEMBRANE, INDIREKT, 2018-2033 (Mio. USD)

TABELLE 214 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 215 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 216 RUSSLAND MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 217 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 218 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 219 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 220 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 221 RUSSISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 222 RUSSISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 223 RUSSISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 224 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 225 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 226 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 227 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 228 RUSSLAND ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 229 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BEREICH ABFALL- UND WASSERWIRTSCHAFT, NACH ABFALLWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 230 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 231 RUSSISCHER MARKT FÜR ABFALL- UND WASSERMANAGEMENT ABDICHTUNGSMEMBRANE NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 232 RUSSLAND MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 233 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 234 RUSSLAND MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 235 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSRÜSTUNGEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 236 RUSSLAND MARKT FÜR ABDICHTUNGSMEMBRANE IM BRÜCKEN- UND AUTOBAHNBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 237 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 238 RUSSISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 239 RUSSISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INDIREKTEN PRODUKTEN, 2018-2033 (MIO. USD)

TABELLE 240 TÜRKISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 241 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 242 TÜRKISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 243 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 244 TÜRKISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 245 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 246 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 247 TÜRKISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 248 TÜRKISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 249 TÜRKISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 250 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 251 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 252 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 253 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 254 TÜRKISCHER MARKT FÜR ABFALL- UND WASSERMANAGEMENT ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 255 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 256 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 257 TÜRKISCHER ABFALL- UND WASSERMANAGEMENTMARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 258 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 259 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 260: MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TÜRKISCHE TUNNELAUSLÄNGERUNGEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 261 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 262 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 263 TÜRKISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 264 NACH VERTRIEBSKANAL

TABELLE 265 TÜRKISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH INDIREKTEN STEUERN, 2018-2033 (MIO. USD)

TABELLE 266 BELGISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 267 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 268 BELGISCHER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 269 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 270 BELGISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 271 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 272 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 273 BELGISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 274 BELGISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 275 BELGISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 276 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 277 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 278 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GEWERBLICHEM BEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 279 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 280 BELGISCHER ABFALL- UND WASSERMANAGEMENTMARKT FÜR ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 281 BELGISCHER ABFALL- UND WASSERMANAGEMENTMARKT FÜR ABDICHTUNGSMEMBRANE, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 282 BELGISCHE ABFALL- UND WASSERWIRTSCHAFT - MARKT FÜR ABDICHTUNGSMEMBRANE, NACH WASSERWIRTSCHAFT, 2018-2033 (MILLIONEN USD)

TABELLE 283 BELGISCHE ABFALL- UND WASSERMANAGEMENT MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 284 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 285 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 286 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 287 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR TUNNELAUSLÄNGER, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 288 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 289 BELGISCHER MARKT FÜR ABDICHTUNGSMEMBRANE FÜR BRÜCKEN UND AUTOBAHNEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 290 BELGISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 291 BELGISCHER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH INDIREKTEN STEUERN, 2018-2033 (MIO. USD)

TABELLE 292 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 293 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 294 NIEDERLANDE MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 295 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 296 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 297 NIEDERLANDE MARKT FÜR ABDICHTUNGSMEMBRANE, NACH BAU, 2018-2033 (MIO. USD)

TABELLE 298 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 299 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 300 NIEDERLÄNDISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 301 NIEDERLÄNDISCHER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 302 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 303 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)

TABELLE 304 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH GESCHÄFTSBEREICH, 2018-2033 (MILLIONEN USD)

TABELLE 305 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 306 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 307 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH ABFALLMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 308 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM ABFALL- UND WASSERMANAGEMENT, NACH WASSERMANAGEMENT, 2018-2033 (MILLIONEN USD)

TABELLE 309 NIEDERLÄNDISCHER ABFALL- UND WASSERMANAGEMENTMARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 310 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 311 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE IM BERGBAU, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 312 NIEDERLÄNDISCHER MARKT FÜR TUNNELAUSLÄNGER-ABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 313 NIEDERLÄNDISCHER MARKT FÜR TUNNELAUSLÄNGER-ABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 314 NIEDERLÄNDISCHER MARKT FÜR BRÜCKEN- UND AUTOBAHNABDICHTUNGSMEMBRANE, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 315 NIEDERLÄNDISCHER MARKT FÜR BRÜCKEN- UND AUTOBAHNABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 316 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH VERTRIEBSKANAL, 2018-2033 (MILLIONEN USD)

TABELLE 317 NIEDERLÄNDISCHER MARKT FÜR ABDICHTUNGSMEMBRANE, INDIREKT, 2018-2033 (Mio. USD)

TABELLE 318 DÄNEMARKER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 319 DÄNEMARKER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 320 DÄNEMARKER MARKT FÜR BITUMINÖSE ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 321 DÄNEMARKER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH TYP, 2018-2033 (MILLIONEN QUADRATMETER)

TABELLE 322 DÄNEMARKER MARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH PRODUKT, 2018-2033 (MILLIONEN USD)

TABELLE 323 DÄNEMARKER MARKT FÜR ABDICHTUNGSMEMBRANEN, NACH BAUWEISE, 2018-2033 (MILLIONEN USD)

TABELLE 324 DÄNEMARKER MARKT FÜR ABDICHTUNGSMEMBRANE, NACH INSTALLATIONSART, 2018-2033 (MILLIONEN USD)

TABELLE 325 DÄNEMARKT FÜR WASSERDICHTUNGSMEMBRANE, NACH ANWENDUNG, 2018-2033 (MILLIONEN USD)

TABELLE 326 DÄNEMARKER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 327 DÄNEMARKER MARKT FÜR DACH- UND WANDABDICHTUNGSMEMBRANEN, NACH TYP, 2018-2033 (MILLIONEN USD)

TABELLE 328 DÄNEMARKER MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDEKONSTRUKTIONEN, NACH KATEGORIE, 2018-2033 (MILLIONEN USD)

TABELLE 329 DÄNEMARK MARKT FÜR ABDICHTUNGSMEMBRANEN FÜR GEBÄUDESTRUKTUREN, NACH WOHNGEBÄUDEN, 2018-2033 (MILLIONEN USD)