Europe Wheat Gluten Market

Marktgröße in Milliarden USD

CAGR :

%

USD

489.63 Million

USD

865.11 Million

2021

2029

USD

489.63 Million

USD

865.11 Million

2021

2029

| 2022 –2029 | |

| USD 489.63 Million | |

| USD 865.11 Million | |

| % | |

Europe Wheat Gluten Market, By Category (Organic and Inorganic), Function (Emulsifier, Solidifier, Binder and Others), Form (Liquid and Dry), Application (Food & Beverages, Animal Feed and Others), Packaging (Bottle/Jar, Pouch & Bags, Boxes and Others), Distribution Channel (Store Based Retailers and Non-Store Based Retailers), End User (Household/Retail and Commercial) -Industry Trends and Forecast to 2029.

Europe Wheat Gluten Market Analysis and Insights

Europe wheat gluten market is growing in the forecast year due to the rise in market players and the availability of various plant-based meat alternatives in the market. Along with this, the number of R&D activities to find out new plant-based proteins has increased in the market which is further boosting the market growth. However, the rising cases of hereditary and chronic disorders due to gluten intolerance might hamper the market growth in the forecast period.

Growing awareness regarding the benefits of plant-based proteins, rising demand for organic products and initiatives by market players are giving opportunities to the market. However, the increased cost of production and manufacturing, gluten sensitivity and autoimmune reactions in people are the key challenges to market growth.

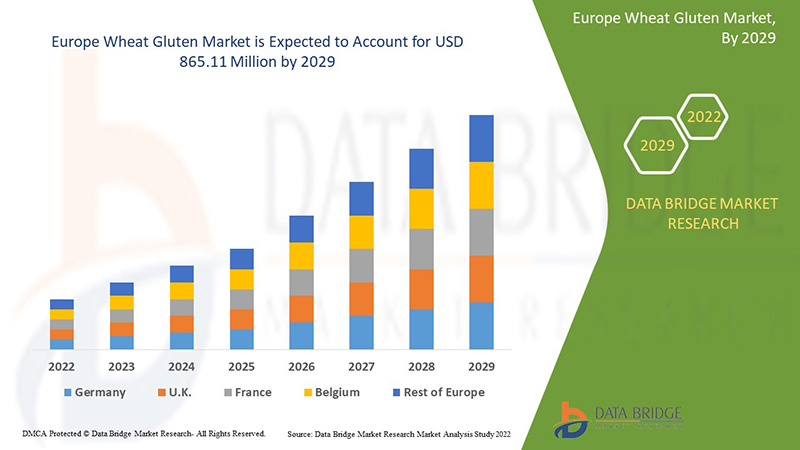

Europe wheat gluten market is expected to gain market growth in the forecast period of 2022 to 2029. Data Bridge Market Research analyzes that the market is growing with a CAGR of 7.6% in the forecast period of 2022 to 2029 and is expected to reach USD 865.11 million by 2029 from USD 489.63 million in 2021.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Year |

2020 (Customisable to 2014-2019) |

|

Quantitative Units |

Revenue in USD Million |

|

Segments Covered |

By Category (Organic and Inorganic), Function (Emulsifier, Solidifier, Binder and Others), Form (Liquid and Dry), Application (Food & Beverages, Animal Feed and Others), Packaging (Bottle/Jar, Pouch & Bags, Boxes and Others), Distribution Channel (Store Based Retailers and Non-Store Based Retailers), End User (Household/Retail and Commercial) |

|

Countries Covered |

Germany, France, U.K., Italy, Spain, Netherlands, Russia, Denmark, Sweden, Poland, Switzerland, Turkey, Sweden and rest of Europe |

|

Market Players Covered |

Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie B.V., Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke and z&f sungold corporation among others |

Market Definition

Weizengluten ist auch als Seitan, Weizenfleisch, Glutenfleisch oder Gluten bekannt. Weizengluten ist ein Protein, das natürlicherweise in Weizen oder Weizenmehl vorkommt. Es wird hergestellt, indem Weizenmehlteig in Wasser gewaschen wird, bis alle Stärkekörner entfernt sind. Weizenglutenpulver wird hergestellt, indem Hartweizenmehl hydratisiert wird, um das Gluten zu aktivieren. Danach wird die hydratisierte Masse verarbeitet, um Stärke zu entfernen, während Gluten zurückbleibt. Schließlich wird das Gluten getrocknet und zu Pulver gemahlen. Einige Glutensorten haben eine faserige oder zähe Textur, die Fleisch ähnelt.

Dynamik des Weizenglutenmarktes in Europa

Treiber

- Wachsende vegane Bevölkerung und steigende Nachfrage nach Fleischalternativen

Gluten ist ein Protein, das natürlicherweise in einigen Getreidesorten wie Weizen, Gerste und Roggen vorkommt. Weizengluten besteht aus Gliadinen und Glutenin-Proteinfraktionen. Gliadine enthalten eine einzelne Polypeptidkette, die mit Wasserstoffbrücken, hydrophoben Bindungen und intramolekularen Disulfid-Wechselwirkungen verbunden ist, während Glutenine intermolekulare Disulfid-Wechselwirkungen aufweisen. Weizengluten und Weizenstärke sind wirtschaftlich wichtige Nebenprodukte, die bei der Nassverarbeitung von Weizenmehl entstehen. Weizengluten ist ein Grundnahrungsmittelbestandteil und wird hauptsächlich in Backwaren und verarbeiteten Fleischprodukten verwendet. Es hat einzigartige Eigenschaften, beispielsweise bildet es, wenn es hydratisiert und gemischt wird, eine sehr dehnbare, elastische Struktur, die für die Gashaltefähigkeit von Brotteig verantwortlich ist. Es kann in Kombination mit Weizenmehl und anderen Zusatzstoffen verwendet werden, um ein sojafreies texturiertes Produkt herzustellen.

Die Zahl der Veganer wächst weltweit und damit auch die Nachfrage nach Fleischalternativen. Die Menschen sind sich der gesundheitlichen Vorteile pflanzlicher Proteine immer bewusster und stellen auf einen veganen Lebensstil um, bei dem Weizengluten als Fleischalternative für sie dienen kann.

- Steigende Vorliebe der Verbraucher für eine proteinreiche Ernährung

Die meisten Verbraucher bevorzugen aus mehreren Gründen eine proteinreiche Ernährung. Einige davon sind: Protein ist der Baustein des menschlichen Körpers und der Muskeln; es ist lebenswichtig für Körper- und Gehirnaktivitäten; es ist wichtig für ein gesundes und aktives Leben. Gluten ist eine der proteinreichsten Nahrungsmittel, die aus Weizen gewonnen werden können. Gluten hat einen hohen Proteingehalt sowie Vitamine und Mineralien wie Antioxidantien, Ballaststoffe, Vitamin B, Vitamin E , Magnesium, Eisen, Folsäure und andere.

Darüber hinaus haben proteinreiche Diäten und Produkte in den letzten Jahren die Ernährung stark beeinflusst und die Einstellung der Verbraucher zu Proteinen in ihrer Nahrungsaufnahme verändert, da eine angemessene Ernährung ein wichtiger Aspekt eines gesunden Lebensstils für alle Menschen ist. Verschiedene Studien haben die gesundheitlichen Vorteile von pflanzlichen Proteinen gezeigt und das öffentliche Bewusstsein ist in stärkerem Maße gestiegen. Infolgedessen bevorzugen Verbraucher proteinreiche Diäten.

- Steigende Zahl von F&E-Aktivitäten zur Erforschung neuer pflanzlicher Proteine

Die Nachfrage nach proteinreicher Ernährung nimmt zu und daher wird auch mehr Forschung betrieben, um Proteine zu erforschen. Da tierische Proteine die meisten Gesundheitsrisiken bergen, stellen Menschen weltweit nach und nach auf einen veganen Lebensstil um. Pflanzliche Proteine sind reich an Vitaminen und Mineralstoffen und haben laut aktuellen Studien große gesundheitliche Vorteile. Weizengluten ist eines der pflanzlichen Proteine, das von den meisten Menschen weltweit als Fleischersatz und proteinreiche Ernährung verwendet wird.

Der Großteil der Bevölkerung bevorzugt eine proteinreiche Ernährung aus pflanzlichen Quellen, da diese viele gesundheitliche Vorteile bietet und Krankheiten vorbeugt, die durch die Aufnahme tierischer Proteine verursacht werden. Daher wird immer mehr geforscht und entwickelt, um auf unterschiedliche Weise neue pflanzliche Proteine zu finden und die Nachfrage zu decken.

Gelegenheiten

-

Wachsendes Bewusstsein für die Vorteile pflanzlicher Proteine

Aufgrund der sich ändernden Geschmacksvorlieben der Verbraucher sind auf dem Markt verschiedene pflanzliche Proteinprodukte erhältlich. Eines davon ist Weizengluten und seine Produkte, die stark nachgefragt sind. Der Markt für pflanzliche Proteine wie Weizengluten verzeichnet eine starke Nachfrage und ein starkes Wachstum in Bäckereien, funktionellen Getränken und anderen Lebensmitteln. Die pflanzlichen Proteine sind aufgrund ihrer breiten Verwendung in verschiedenen Branchen leicht erhältlich. Weizengluten wird in verschiedenen Produkten wie Tierfutterprodukten verwendet, die dazu beitragen, die Abhängigkeit der Landwirte von traditionellen Proteinquellen zu verringern. Weizengluten und pflanzliche Proteinprodukte enthalten mehrere Nährstoffe und sind mit Proteinen und Aromen angereichert. Das Bewusstsein für einen gesunden Lebensstil und Gewichtsabnahmemanagement sowie die Nachfrage der Verbraucher nach pflanzlichen Proteinriegeln nehmen zu.

Infolgedessen stellt der Bedarf an Weizengluten in verschiedenen Produkten eine Chance für Marktwachstum dar. In kohlensäurehaltigen Produkten wird Weizengluten inzwischen verwendet, um den zusätzlichen Geschmack zu verbessern.

-

Steigende Nachfrage nach Bio-Produkten

Die Nachfrage nach Bioprodukten steigt rasant. Bio-Lebensmittelzutaten wie pflanzliche Proteine sind eine perfekte Proteinalternative zu Fleisch oder anderen nicht-vegetarischen Produkten, die Verbraucher täglich verzehren können. Alle in Bioprodukten enthaltenen essentiellen Aminosäuren und Ballaststoffe machen sie zu einem idealen Ersatz für tierische Proteine.

Die Nachfrage nach Bio-Zutaten in Weizengluten und seinen Produkten ist auf Ernährungspläne zurückzuführen, da sie verschiedene gesundheitliche Vorteile haben, wie z. B. ein geringes Diabetesrisiko, eine leichte Verdaulichkeit, Herz-Kreislauf-Gesundheit und andere. Das zunehmende Bewusstsein der Verbraucher für die gesundheitlichen Vorteile von Bio-Zutaten wie pflanzlichen Proteinen hat die Nachfrage nach Lebensmittel- und Getränkeprodukten erhöht.

Einschränkungen/Herausforderungen

- Höhere Produktions- und Herstellungskosten

Weizengluten hat Türen geöffnet, um die Gesundheit zu verbessern und zu unterstützen, was in der Lebensmittel- und Getränkeindustrie eine wichtige Rolle spielt. Auf der anderen Seite hat es jedoch zu hohen Kosten bei der Herstellung und Herstellung geführt.

In einigen Ländern der Welt wird Weizengluten als Lösung für das Problem der Aufrechterhaltung eines gesunden Lebensstils angesehen. Die Herstellung und Produktion ist jedoch mit zahlreichen Herausforderungen konfrontiert, wie z. B. personalintensiver Arbeit, steigender Menge an Rohstoffen und der Notwendigkeit einer schnelleren Produktion aufgrund der gestiegenen Nachfrage. Diese Anforderungen müssen effektiv und effizient erfüllt werden. Weizengluten erfordert hohe Kapitalinvestitionen für die Aufrechterhaltung von Forschung und Entwicklung. Die neuen Maschinen und Geräte erfordern viele Tests zur Funktionsprüfung, was zu hohen Kapitalinvestitionen für kleine und mittlere Unternehmen führt.

- Immer mehr Fälle von Erbkrankheiten und chronischen Erkrankungen aufgrund von Glutenunverträglichkeit

Gluten ist eine Proteinart, die aus Weizen und anderen Getreidesorten gewonnen wird. Es gibt zahlreiche Fälle von Glutenunverträglichkeit. Glutenunverträglichkeit kann verschiedene Ursachen haben, darunter Zöliakie, nicht-zöliakische Glutensensitivität und Weizenallergie. Alle drei Formen der Glutenunverträglichkeit können weitreichende Symptome hervorrufen. Zöliakie ist die schwerwiegendste Form der Glutenunverträglichkeit. Es handelt sich dabei um eine Autoimmunerkrankung, die etwa 1 % der Bevölkerung betrifft und zu Schäden am Verdauungssystem führen kann. Sie kann eine Vielzahl von Symptomen hervorrufen, darunter Hautprobleme, Magen-Darm-Beschwerden, Stimmungsschwankungen und mehr. Die häufigsten Symptome einer nicht-zöliakischen Erkrankung sind unter anderem Blähungen, Kopfschmerzen, Bauchschmerzen, Müdigkeit, Durchfall und Verstopfung. Ähnlich verhält es sich mit einer Weizenallergie, bei der unter anderem Hautausschlag, Verdauungsprobleme, eine verstopfte Nase und Anaphylaxie auftreten.

Durch die Auswirkungen einer Glutenunverträglichkeit werden zahlreiche Erkrankungen verursacht, darunter Zöliakie, Nicht-Zöliakie und Weizenallergien, die in manchen Fällen chronisch und erblich bedingt sind.

Auswirkungen von COVID-19 auf den europäischen Weizenglutenmarkt

COVID-19 hatte negative Auswirkungen auf den europäischen Weizenglutenmarkt. Lockdowns und Isolation während der Pandemie führten zur Schließung der meisten Geschäfte und das Angebot an pflanzlicher Proteinnahrung war stärker beeinträchtigt. Der Online-Kauf von pflanzlichen Fleischalternativen nahm zu. Somit hatte COVID-19 negative Auswirkungen auf den Markt.

Jüngste Entwicklungen

- Im Oktober 2022 präsentierte die Crespel & Deiters Group innovative Extrudate, Weizenstärken und funktionelle Mischungen für verbesserte Fleischprodukte und Fleischalternativen. Der Auftritt auf der Messe, die dem Markt für Fleisch und alternative Proteine gewidmet ist, präsentiert neue, nachhaltige und wirtschaftliche Möglichkeiten zur Herstellung von Fleischprodukten oder veganen und vegetarischen Produkten auf Basis funktioneller Weizenzutaten. Dazu gehören die innovativen Texturate der Lory Tex-Reihe für hybride und pflanzliche Alternativen sowie hydrolysiertes Weizenprotein. Damit konnte das Unternehmen seine europäische Präsenz auf dem Markt ausbauen.

- Im September 2021 gab Roquette Freres die Eröffnung eines 2.000 Quadratmeter großen Kompetenzzentrums an seinem Standort in Vic-Sur-Aisne, Frankreich, bekannt. Dieses Zentrum kann das Feld der Möglichkeiten in Bezug auf Lebensmittelinnovation, Entwicklung neuer Proteine und neuer Produktionstechnologien erweitern. Damit hat es dem Unternehmen geholfen, sich weltweit zu etablieren.

Umfang des Weizenglutenmarktes in Europa

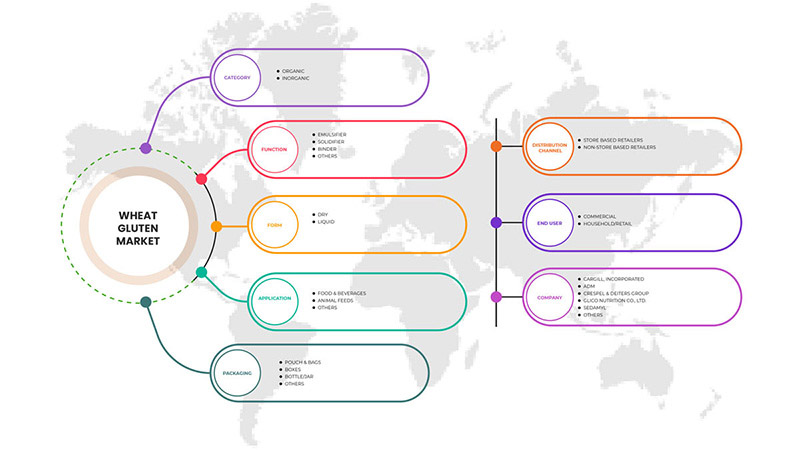

Der europäische Weizenglutenmarkt ist in sieben wichtige Segmente unterteilt, basierend auf Kategorie, Funktion, Form, Anwendung, Verpackung, Vertriebskanal und Endverbraucher. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Nach Kategorie

- Organisch

- Anorganisch

Basierend auf der Kategorie ist der Markt in organisch und anorganisch segmentiert.

Nach Funktion

- Emulgator

- Verfestiger

- Bindemittel

- Sonstiges

Basierend auf der Funktion ist der Markt in Emulgatoren, Verfestiger, Bindemittel und Sonstiges segmentiert.

Nach Formular

- Flüssig

- Trocken

Basierend auf der Form ist der Markt in flüssig und trocken segmentiert.

Nach Anwendung

- Essen & Getränke

- Tierfutter

- Sonstiges

Basierend auf der Anwendung ist der Markt in Lebensmittel und Getränke, Tierfutter und Sonstiges segmentiert.

Nach Verpackung

- Flasche/Glas

- Beutel & Taschen

- Boxen

- Sonstiges

Basierend auf der Verpackung ist der Markt in Flaschen/Gläser, Beutel und Tüten, Schachteln und Sonstiges segmentiert.

Nach Vertriebskanal

- Ladenbasierte Einzelhändler

- Nicht-stationäre Einzelhändler

Basierend auf dem Vertriebskanal ist der Markt in stationären Einzelhandel und nicht stationären Einzelhandel segmentiert.

Nach Endbenutzer

- Haushalt/Einzelhandel

- Kommerziell

Basierend auf dem Endbenutzer ist der Markt in Haushalt/Einzelhandel und Gewerbe segmentiert.

Europa Weizengluten Markt Regionale Analyse/Einblicke

Der europäische Weizenglutenmarkt wird analysiert und Einblicke in die Marktgröße und Trends werden nach Land, Kategorie, Funktion, Form, Anwendung, Verpackung, Vertriebskanal und Endbenutzer bereitgestellt.

Der europäische Weizenglutenmarkt umfasst die Länder Deutschland, Frankreich, Großbritannien, Italien, Spanien, Niederlande, Russland, Dänemark, Schweden, Polen, Schweiz, Türkei, Schweden und den Rest Europas.

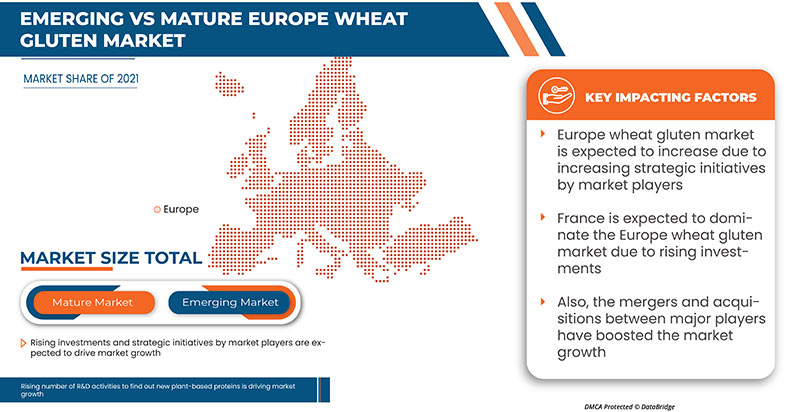

Frankreich dominiert den europäischen Weizenglutenmarkt hinsichtlich Marktanteil und Marktumsatz und wird seine beherrschende Stellung im Prognosezeitraum weiter ausbauen.

Das wachsende Bewusstsein für die Vorteile pflanzlicher Proteine treibt das Marktwachstum weiter an. Darüber hinaus kurbeln auch die steigende Nachfrage nach Bioprodukten und Initiativen der Marktteilnehmer das Marktwachstum an.

Wettbewerbsumfeld und Analyse der Marktanteile von Weizengluten in Europa

Die Wettbewerbslandschaft des europäischen Weizenglutenmarktes liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Europa, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang und Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt.

Zu den wichtigsten Akteuren auf dem europäischen Weizenglutenmarkt zählen unter anderem Cargill, Incorporated, ADM, Crespel & Deiters Group, Glico Nutrition Co., Ltd., Sedamyl, Manildra Group, MGP, Roquette Frères, CropEnergies AG, Anhui Ante Food Co., Ltd., ARDENT MILLS, Bryan W Nash and Sons, Pioneer Industries Private Limited, Henan Tianguan Group Co. Ltd, Permolex, Meelunie BV, Mühlenchemie GmbH & Co. KG, Royal Ingredients Group, Kröner Stärke und z&f sungold corporation.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Darüber hinaus umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Firmenmarktanteilsanalyse, Messstandards, Europa vs. Region und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen im Bereich der fortschrittlichen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersichten, Analysen des Marktes für aufgearbeitete Produkte und der Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien durchgeführt werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien, Pivot-Tabellen (Fact Book) zur Verfügung stellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den europäischen Weizenglutenmarkt

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 KATEGORIE LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 ANALYSE DES LIEFERANTENANTEILS

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Patentanalyse des europäischen Weizenglutenmarktes

4.2 Kaufverhalten der Verbraucher

4.3 MARKENANALYSE

4.4 Analyse der Lieferkette für Weizengluten in Europa

4.4.1 ROHSTOFFBESCHAFFUNG

4.4.2 HERSTELLUNG

4.4.3 TRANSPORT ODER LOGISTIK

4.4.4 MARKETING UND VERTRIEB

4.4.5 ENDBENUTZER

4.5 EUROPA WEIZENGLUTENMARKT KOMMENDE TECHNOLOGIEN UND TRENDS

4.5.1 CRISPR/CAS9-GENEDITIERUNG VON GLUTEN IN WEIZEN

4.5.2 RNA-INTERFERENZ IN WEIZENGLUTEN

4.5.3 KALTETHANOL-TECHNOLOGIE

5 REGULATORISCHER RAHMEN

5.1 FDA

5.1.1 Vorschriften zur Allergenkennzeichnung

5.2 EUROPÄISCHE UNION (EU)

5.3 VORSCHRIFTEN IN INDIEN

5.3.1 FSSAI SCHLÄGT STANDARDS FÜR GLUTENHALTIGE UND GLUTENFREIE LEBENSMITTEL VOR

5.4 VORSCHRIFTEN IN CHINA

5.5 VORSCHRIFTEN IN DEN USA

5.6 VORSCHRIFTEN IN KANADA

5.7 VORSCHRIFTEN IN THAILAND

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE VEGANE BEVÖLKERUNG UND STEIGENDE NACHFRAGE NACH FLEISCHALTERNATIVEN

6.1.2 Steigende Vorliebe der Verbraucher für eine proteinreiche Ernährung

6.1.3 Steigende Anzahl von Forschungs- und Entwicklungsaktivitäten zur Erforschung neuer pflanzlicher Proteine

6.2 EINSCHRÄNKUNGEN

6.2.1 Steigende Fälle erblicher und chronischer Erkrankungen aufgrund von Glutenunverträglichkeit

6.2.2 Höhere Kosten für pflanzliche Proteine

6.3 CHANCEN

6.3.1 WACHSENDES BEWUSSTSEIN FÜR DIE VORTEILE PFLANZLICHER PROTEINE

6.3.2 STEIGENDE NACHFRAGE NACH BIO-PRODUKTEN

6.3.3 INITIATIVEN DER MARKTPLATZIERER

6.4 HERAUSFORDERUNGEN

6.4.1 ERHÖHTE PRODUKTIONS- UND HERSTELLUNGSKOSTEN

6.4.2 STEIGENDE PRÄVALENZ VON KRANKHEITEN

6.4.3 Glutenunverträglichkeit und Autoimmunreaktionen beim Menschen

7 EUROPÄISCHER WEIZENGLUTENMARKT, NACH KATEGORIE

7.1 ÜBERSICHT

7.2 BIO

7.3 ANORGANISCHE

8 EUROPÄISCHER WEIZENGLUTENMARKT, NACH FUNKTION

8.1 ÜBERSICHT

8.2 BINDER

8.3 EMULGATOR

8.4 VERFESTIGER

8.5 SONSTIGES

9 EUROPA WEIZENGLUTEN, NACH FORM

9.1 ÜBERSICHT

9.2 TROCKEN

9.3 FLÜSSIGKEIT

10 EUROPÄISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 ESSEN & GETRÄNKE

10.2.1 BÄCKEREI- UND SÜSSWAREN

10.2.1.1 KUCHEN, MUFFINS & DONUTS

10.2.1.2 BROT

10.2.1.3 Kekse, Cracker

10.2.1.4 Tortenböden & Pizzateig

10.2.1.5 TEIG

10.2.1.6 SONSTIGES

10.2.2 Fertiggerichte

10.2.2.1 NUDELN UND PASTA

10.2.2.2 SUPPEN & SAUCEN

10.2.2.3 WÜRZEN & DRESSING

10.2.2.4 SNACKS & EXTRUDIERTE SNACKS

10.2.2.5 VERZEHRFERTIGE GERICHTE

10.2.2.6 SONSTIGES

10.2.3 Fleischanaloga

10.2.4 SPORTERNÄHRUNG

10.2.5 FRÜHSTÜCKSFLOCKEN

10.2.6 FLEISCH- UND GEFLÜGELPRODUKTE

10.2.7 Nährstoffriegel

10.2.8 GETRÄNKE

10.2.9 SONSTIGES

10.3 TIERFUTTER

10.3.1 Heimtierfutter

10.3.2 Wiederkäuer

10.3.3 SCHWEINE

10.3.4 GEFLÜGEL

10.3.5 SONSTIGES

10.4 SONSTIGES

11 EUROPA WEIZENGLUTENMARKT, NACH VERPACKUNG

11.1 ÜBERBLICK

11.2 BEUTEL & TASCHEN

11.3 KÄSTEN

11.4 FLASCHE/GLAS

11.4.1 KUNSTSTOFF

11.4.2 GLAS

11.4.3 METALL

11.4.4 PAPIER

11.5 SONSTIGES

12 EUROPÄISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL

12.1 ÜBERSICHT

12.2 LADENBASIERTE EINZELHÄNDLER

12.2.1 Hypermärkte/Supermärkte

12.2.2 Convenience Stores

12.2.3 LEBENSMITTELGESCHÄFTE

12.2.4 FACHGESCHÄFTE

12.2.5 SONSTIGES

12.3 Nicht-lokale Einzelhändler

13 EUROPÄISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER

13.1 ÜBERSICHT

13.2 GEWERBLICH

13.2.1 BÄCKEREI-LÄDEN

13.2.2 RESTAURANTS UND CAFÉS

13.2.3 HOTELS

13.2.4 Cloud-Küche

13.2.5 SONSTIGES

13.3 HAUSHALT/EINZELHANDEL

14 EUROPÄISCHER WEIZENGLUTENMARKT, NACH REGIONEN

14.1 EUROPA

14.1.1 FRANKREICH

14.1.2 Vereinigtes Königreich

14.1.3 DEUTSCHLAND

14.1.4 NIEDERLANDE

14.1.5 BELGIEN

14.1.6 SPANIEN

14.1.7 ITALIEN

14.1.8 DÄNEMARK

14.1.9 SCHWEDEN

14.1.10 RUSSLAND

14.1.11 SCHWEIZ

14.1.12 POLEN

14.1.13 TÜRKEI

14.1.14 RESTLICHES EUROPA

15 EUROPÄISCHER WEIZENGLUTENMARKT: UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

16 SWOT-ANALYSE

17 FIRMENPROFIL

17.1 CARGILL, INCORPORATED

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 UNTERNEHMENSAKTIENANALYSE

17.1.3 PRODUKTPORTFOLIO

17.1.4 JÜNGSTE ENTWICKLUNG

17.2 ADM

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 UNTERNEHMENSAKTIENANALYSE

17.2.4 PRODUKTPORTFOLIO

17.2.5 JÜNGSTE ENTWICKLUNG

17.3 CRESPEL & DEITERS GROUP

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UNTERNEHMENSAKTIENANALYSE

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNG

17.4 GLICO NUTRITION CO., LTD.

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UNTERNEHMENSAKTIENANALYSE

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNG

17,5 SEDAMYL

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 PRODUKTPORTFOLIO

17.5.3 JÜNGSTE ENTWICKLUNG

17.6 ANHUI ANTE FOOD CO., LTD.

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 JÜNGSTE ENTWICKLUNG

17.7 ARDENT MILLS

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 JÜNGSTE ENTWICKLUNGEN

17.8 BRYAN W NASH UND SÖHNE

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 JÜNGSTE ENTWICKLUNG

17.9 CROPENERGIES AG

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 JÜNGSTE ENTWICKLUNG

17.1 HENAN TIANGUAN GROUP CO., LTD.

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 JÜNGSTE ENTWICKLUNG

17.11 KRÖNER-STÄRKE GMBH

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 JÜNGSTE ENTWICKLUNG

17.12 MANILDRA-GRUPPE

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 JÜNGSTE ENTWICKLUNG

17.13 MEELUNIE BV

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 NEUE ENTWICKLUNG

17,14 MGP

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE ENTWICKLUNG

17.15 Mühlenchemie GmbH & Co. KG

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 NEUE ENTWICKLUNG

17.16 PERMOLEX

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 NEUE ENTWICKLUNG

17.17 Pioneer Industries Private Limited

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 NEUE ENTWICKLUNG

17.18 ROQUETTE FRÈRES

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 NEUE ENTWICKLUNG

17.19 ROYAL INGREDIENTS GROUP

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 JÜNGSTE ENTWICKLUNG

17.2 Z&F SUNGOLD CORPORATION

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 NEUESTE ENTWICKLUNG

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: EUROPÄISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 2: EUROPÄISCHER MARKT FÜR BIO-WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 3: EUROPÄISCHER MARKT FÜR ANORGANISCHE WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 4: EUROPÄISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER MARKT FÜR BINDEMITTEL IM WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 6: EUROPÄISCHER MARKT FÜR EMULGATOREN IM WEIZENGLUTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR VERFESTIGUNGSMITTEL IM WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 8: EUROPA – ANDERE PARTNER IM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 9: EUROPÄISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 10 EUROPÄISCHER MARKT FÜR TROCKENWEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 11 EUROPÄISCHER MARKT FÜR FLÜSSIGMITTEL IN WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 12 EUROPÄISCHER WEIZENGLUTENMARKT, ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE MIT WEIZENGLUTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 14 EUROPÄISCHER MARKT FÜR BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER MARKT FÜR FERTIGE LEBENSMITTEL IN WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER MARKT FÜR TIERFUTTER MIT WEIZENGLUTEN, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 17 EUROPÄISCHER MARKT FÜR TIERFUTTER MIT WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 18 EUROPA – ANDERE PARTNER IM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 19 EUROPÄISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 20: EUROPÄISCHER MARKT FÜR BEUTEL UND TÜTEN AUF DEM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 21: EUROPA-MARKT FÜR WEIZENGLUTENBOXEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 24 EUROPA – ANDERE PARTNER IM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 25 EUROPÄISCHER WEIZENGLUTENMARKT, VERTRIEBSKANAL 2020–2029 (MILLIONEN USD)

TABELLE 26: EUROPÄISCHER LADENEINZELHANDEL AUF DEM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 27 EUROPA: LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020-2029 (MIO. USD)

TABELLE 28 EUROPÄISCHE NICHT-LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 29 EUROPÄISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 30: EUROPÄISCHER MARKT FÜR WEIZENGLUTEN, NACH REGION, 2020–2029 (MILLIONEN USD)

TABELLE 31 EUROPÄISCHER KOMMERZIELLES WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 32 EUROPÄISCHER HAUSHALT/EINZELHANDEL AUF DEM WEIZENGLUTENMARKT, NACH REGION, 2020–2029 (MIO. USD)

TABELLE 33 EUROPÄISCHER WEIZENGLUTENMARKT, NACH LÄNDERN, 2020–2029 (MILLIONEN USD)

TABELLE 34 EUROPÄISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 35 EUROPÄISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 36 EUROPÄISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 37 EUROPÄISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 38 EUROPÄISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 39 EUROPÄISCHER MARKT FÜR BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 40 EUROPÄISCHER MARKT FÜR FERTIGE LEBENSMITTEL IN WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 41 EUROPÄISCHER MARKT FÜR TIERFUTTER MIT WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 42 EUROPÄISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 43 EUROPÄISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 44 EUROPÄISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 45: EUROPÄISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 46 EUROPÄISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 47 EUROPÄISCHER KOMMERZIELLES WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 48: WEIZENGLUTENMARKT IN FRANKREICH, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 49: WEIZENGLUTENMARKT IN FRANKREICH, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 50: FRANKREICHS WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 51: WEIZENGLUTENMARKT IN FRANKREICH, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 52: FRANKREICH: LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 53: FRANKREICH: BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 54 – FRANKREICH: MARKT FÜR CONVENIENCE-FOODS AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 55: FRANKREICH – TIERFUTTER AUF WEIZENGLUTEN-MARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 56: WEIZENGLUTENMARKT IN FRANKREICH, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 57: FRANKREICH: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 58: WEIZENGLUTENMARKT IN FRANKREICH, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 59: FRANKREICH: LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 60: FRANKREICHS WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 61: FRANKREICHS KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 62: BRITISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 63 BRITISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 64 BRITISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 65: BRITISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 66 BRITISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 67 BRITISCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 68 BRITISCHER MARKT FÜR CONVENIENCE FOOD IN WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 69 BRITISCHER MARKT FÜR TIERFUTTER MIT WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 70: BRITISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 71: BRITISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 72: BRITISCHER WEIZENGLUTENMARKT NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 73. BRITISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 74: BRITISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 75: GEWERBLICHER WEIZENGLUTENMARKT IN GROSSBRITANNIEN, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 76 DEUTSCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 77 DEUTSCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 78 DEUTSCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 79 DEUTSCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 80 DEUTSCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 81 DEUTSCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 82 DEUTSCHER MARKT FÜR CONVENIENCE-FOODS AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 83 DEUTSCHER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 84 DEUTSCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 85 DEUTSCHLAND: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 86 DEUTSCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 87 DEUTSCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 88 DEUTSCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 89 DEUTSCHLANDS KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 90 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 91 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 92 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 93 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 94 NIEDERLÄNDISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 95 NIEDERLÄNDISCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 96 NIEDERLÄNDISCHER MARKT FÜR CONVENIENCE-FOOD AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 97 NIEDERLÄNDISCHER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 98 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 99: NIEDERLÄNDISCHE FLASCHEN/GLASER AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 100: NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 101 NIEDERLÄNDISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 102 NIEDERLÄNDISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 103 NIEDERLÄNDISCHER KOMMERZIELLER MARKT FÜR WEIZENGLUTEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 104: BELGISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 105: BELGISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 106 BELGISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 107 BELGISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 108 BELGISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 109: BELGISCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 110 BELGISCHER MARKT FÜR FERTIGE LEBENSMITTEL AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 111 BELGISCHER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 112: BELGISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 113: BELGISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 114: BELGISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 115: BELGISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 116: BELGISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 117 BELGIENS KOMMERZIELLE NUTZUNG AUF DEM WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 118 SPANISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 119 SPANISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 120 SPANISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 121 SPANISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 122 SPANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 123 SPANISCHER BÄCKEREI- UND SÜSSWARENMARKT AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 124 SPANISCHER MARKT FÜR FERTIGE LEBENSMITTEL AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 125 SPANISCHER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 126 SPANISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 127 SPANISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 128 SPANISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 129 SPANIEN – LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 130 SPANISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 131 SPANISCHER KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 132 ITALIENISCHER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 133 ITALIENISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 134 ITALIENISCHER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 135 ITALIENISCHER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 136 ITALIENISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 137 ITALIENISCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 138 ITALIENISCHER MARKT FÜR FERTIGE LEBENSMITTEL AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 139 ITALIENISCHER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 140 ITALIENISCHER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 141: ITALIENISCHER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 142 ITALIENISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 143 ITALIENISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 144 ITALIENISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 145 ITALIENISCHER KOMMERZIELLES ENGAGEMENT AUF DEM WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 146 DÄNEMARK WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 147 DÄNEMARK WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 148 DÄNEMARK WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 149 DÄNEMARK WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 150 DÄNEMARK: LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 151 DÄNEMARK: BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 152 DÄNEMARK – MARKT FÜR FERTIGE LEBENSMITTEL AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 153 DÄNEMARK – TIERFUTTER AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 154 DÄNEMARK WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 155 DÄNEMARK: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 156 DÄNEMARK WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 157 DÄNEMARKISCHE EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 158 DÄNEMARK WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 159 DÄNEMARK: KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 160 SCHWEDEN WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 161 SCHWEDEN WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 162 SCHWEDEN WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 163 SCHWEDEN WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 164 SCHWEDEN – LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 165 SCHWEDEN: BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 166 SCHWEDEN – MARKT FÜR CONVENIENCE FOOD AUF WEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 167 SCHWEDEN – TIERFUTTER AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 168 SCHWEDEN WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 169 SCHWEDEN: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 170 SCHWEDEN WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 171 SCHWEDEN – LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 172 SCHWEDEN WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 173 SCHWEDENS KOMMERZIELLE NUTZUNG AUF DEM WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MIO. USD)

TABELLE 174 WEIZENGLUTENMARKT IN RUSSLAND, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 175 RUSSISCHER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 176 WEIZENGLUTENMARKT IN RUSSLAND, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 177 WEIZENGLUTENMARKT IN RUSSLAND, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 178 RUSSLAND: LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 179 RUSSLAND: BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 180 RUSSLAND – MARKT FÜR CONVENIENCE FOOD AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 181 RUSSLAND: TIERFUTTER AUF WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 182 WEIZENGLUTENMARKT IN RUSSLAND, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 183 RUSSLAND: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 184 RUSSISCHER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 185 RUSSLAND – LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 186 RUSSISCHER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 187 RUSSLANDS KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 188 SCHWEIZER WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 189 SCHWEIZER WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 190 SCHWEIZER WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 191 SCHWEIZER WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 192 SCHWEIZER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 193 SCHWEIZER BÄCKEREI- UND SÜSSWARENPRODUKTE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 194 SCHWEIZER MARKT FÜR CONVENIENCE FOOD AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 195 SCHWEIZER MARKT FÜR TIERFUTTER AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 196 SCHWEIZER WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 197 SCHWEIZER MARKT FÜR FLASCHEN/GLAS MIT WEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 198 SCHWEIZER WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 199 SCHWEIZER EINZELHÄNDLER IM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 200 SCHWEIZER WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 201 SCHWEIZER KOMMERZIELLE NUTZUNG DES WEIZENGLUTENMARKTS, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 202 POLEN, WEIZENGLUTENMARKT, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 203 POLEN, WEIZENGLUTENMARKT, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 204 POLEN: WEIZENGLUTENMARKT, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 205 POLEN, WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 206 POLEN: LEBENSMITTEL UND GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 207 POLEN: BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 208 POLEN – MARKT FÜR CONVENIENCE-FOODS AUF WEIZENGLUTENBASIS, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 209 POLEN – TIERFUTTER AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 210 POLEN, WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 211 POLEN: FLASCHEN/GLAS AUF DEM WEIZENGLUTENMARKT, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 212 POLEN, WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MILLIONEN USD)

TABELLE 213 – POLEN – LADENBASIERTE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 214 POLEN, WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 215 POLEN: HANDEL AUF DEM WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 216 MARKT FÜR PUTENWEIZENGLUTEN, NACH KATEGORIE, 2020–2029 (MILLIONEN USD)

TABELLE 217 MARKT FÜR PUTENWEIZENGLUTEN, NACH FUNKTION, 2020–2029 (MILLIONEN USD)

TABELLE 218 MARKT FÜR PUTENWEIZENGLUTEN, NACH FORM, 2020–2029 (MILLIONEN USD)

TABELLE 219 MARKT FÜR PUTENWEIZENGLUTEN, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 220: TÜRKISCHE LEBENSMITTEL UND -GETRÄNKE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 221 TÜRKISCHE BÄCKEREI- UND SÜSSWAREN AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 222 PUTEN-FERTIGGERICHTE AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MIO. USD)

TABELLE 223 PUTENFUTTER AUF DEM WEIZENGLUTENMARKT, NACH ANWENDUNG, 2020–2029 (MILLIONEN USD)

TABELLE 224 MARKT FÜR PUTENWEIZENGLUTEN, NACH VERPACKUNG, 2020–2029 (MILLIONEN USD)

TABELLE 225: Truthahnflaschen/-gläser auf dem Weizenglutenmarkt, nach Verpackung, 2020–2029 (Mio. USD)

TABELLE 226 MARKT FÜR PUTENWEIZENGLUTEN, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 227: PUTENLÄDEN BASIERENDE EINZELHÄNDLER AUF DEM WEIZENGLUTENMARKT, NACH VERTRIEBSKANAL, 2020–2029 (MIO. USD)

TABELLE 228 MARKT FÜR PUTENWEIZENGLUTEN, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 229: TÜRKEI-KOMMERZIELLE ANWENDUNG AUF DEM WEIZENGLUTENMARKT, NACH ENDVERBRAUCHER, 2020–2029 (MILLIONEN USD)

TABELLE 230 WEIZENGLUTENMARKT IM RESTLICHEN EUROPA, NACH KATEGORIE, 2020–2029 (MIO. USD)

Abbildungsverzeichnis

ABBILDUNG 1 EUROPÄISCHER WEIZENGLUTENMARKT: SEGMENTIERUNG

ABBILDUNG 2 EUROPÄISCHER WEIZENGLUTENMARKT: DATENTRIANGULATION

ABBILDUNG 3 EUROPÄISCHER WEIZENGLUTENMARKT: DROC-ANALYSE

ABBILDUNG 4 EUROPÄISCHER WEIZENGLUTENMARKT: EUROPA GEGENÜBER REGIONALEN MARKTANALYSE

ABBILDUNG 5 EUROPÄISCHER WEIZENGLUTENMARKT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 EUROPÄISCHER WEIZENGLUTENMARKT: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 7 EUROPÄISCHER WEIZENGLUTENMARKT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8 EUROPÄISCHER WEIZENGLUTENMARKT: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 9 EUROPÄISCHER WEIZENGLUTENMARKT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 EUROPÄISCHER WEIZENGLUTENMARKT: SEGMENTIERUNG

ABBILDUNG 11 DIE STEIGENDEN AUSGABEN FÜR WEIZENGLUTEN-TECHNOLOGIE WERDEN DEN EUROPÄISCHEN WEIZENGLUTENMARKT IM PROGNOSEZEITRAUM VON 2022 BIS 2029 VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 12: DAS BIO-SEGMENT WIRD IN DEN JAHREN 2022 UND 2029 ERWARTET DEN GRÖSSTEN ANTEIL AM EUROPÄISCHEN WEIZENGLUTENMARKT AUSMACHEN

ABBILDUNG 13 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES EUROPÄISCHEN WEIZENGLUTENMARKTES

ABBILDUNG 14 EUROPÄISCHER WEIZENGLUTENMARKT: NACH KATEGORIE, 2021

ABBILDUNG 15 EUROPÄISCHER WEIZENGLUTENMARKT: NACH KATEGORIE, 2022–2029 (MILLIONEN USD)

ABBILDUNG 16 EUROPÄISCHER WEIZENGLUTENMARKT: NACH KATEGORIE, CAGR (2022–2029)

ABBILDUNG 17 EUROPÄISCHER WEIZENGLUTENMARKT: NACH KATEGORIE, LEBENSLINIENKURVE

ABBILDUNG 18 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FUNKTION, 2021

ABBILDUNG 19 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FUNKTION, 2022–2029 (MILLIONEN USD)

ABBILDUNG 20 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FUNKTION, CAGR (2022–2029)

ABBILDUNG 21 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FUNKTION, LEBENSLINIENKURVE

ABBILDUNG 22 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FORM, 2021

ABBILDUNG 23 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FORM, 2022–2029 (MILLIONEN USD)

ABBILDUNG 24 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FORM, CAGR (2022-2029)

ABBILDUNG 25 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FORM, LEBENSLINIENKURVE

ABBILDUNG 26 EUROPÄISCHER WEIZENGLUTENMARKT: ANWENDUNG, 2021

ABBILDUNG 27 EUROPÄISCHER WEIZENGLUTENMARKT: ANWENDUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 28 EUROPÄISCHER WEIZENGLUTENMARKT: ANWENDUNG, CAGR (2022–2029)

ABBILDUNG 29 EUROPÄISCHER WEIZENGLUTENMARKT: NACH FORM, LEBENSLINIENKURVE

ABBILDUNG 30 EUROPÄISCHER WEIZENGLUTENMARKT: NACH VERPACKUNG, 2021

ABBILDUNG 31 EUROPÄISCHER WEIZENGLUTENMARKT: NACH VERPACKUNG, 2022–2029 (MILLIONEN USD)

ABBILDUNG 32 EUROPÄISCHER WEIZENGLUTENMARKT: NACH VERPACKUNG, CAGR (2022–2029)

ABBILDUNG 33 EUROPÄISCHER WEIZENGLUTENMARKT: NACH VERPACKUNG, LEBENSLINIENKURVE

ABBILDUNG 34 EUROPÄISCHER WEIZENGLUTENMARKT: VERTRIEBSKANAL, 2021

ABBILDUNG 35 EUROPÄISCHER WEIZENGLUTENMARKT: VERTRIEBSKANAL, 2022–2029 (MILLIONEN USD)

ABBILDUNG 36 EUROPÄISCHER WEIZENGLUTENMARKT: VERTRIEBSKANAL, CAGR (2022–2029)

ABBILDUNG 37 EUROPÄISCHER WEIZENGLUTENMARKT: VERTRIEBSKANAL, LEBENSLINIENKURVE

ABBILDUNG 38 EUROPÄISCHER WEIZENGLUTENMARKT: NACH ENDVERBRAUCHER, 2021

ABBILDUNG 39 EUROPÄISCHER WEIZENGLUTENMARKT: NACH ENDVERBRAUCHER, 2022–2029 (MILLIONEN USD)

ABBILDUNG 40 EUROPÄISCHER WEIZENGLUTENMARKT: NACH ENDVERBRAUCHER, CAGR (2022–2029)

ABBILDUNG 41 EUROPÄISCHER WEIZENGLUTENMARKT: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 42 EUROPÄISCHER WEIZENGLUTENMARKT: ÜBERSICHT (2021)

ABBILDUNG 43 EUROPÄISCHER WEIZENGLUTENMARKT: NACH LÄNDERN (2021)

ABBILDUNG 44 EUROPÄISCHER WEIZENGLUTENMARKT: NACH LÄNDERN (2022 UND 2029)

ABBILDUNG 45 EUROPÄISCHER WEIZENGLUTENMARKT: NACH LÄNDERN (2021 UND 2029)

ABBILDUNG 46 EUROPÄISCHER WEIZENGLUTENMARKT: KATEGORIE (2022–2029)

ABBILDUNG 47 EUROPÄISCHER WEIZENGLUTENMARKT: UNTERNEHMENSANTEIL 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.