Europe Yogurt Market

Marktgröße in Milliarden USD

CAGR :

%

USD

28.78 Billion

USD

43.35 Billion

2024

2032

USD

28.78 Billion

USD

43.35 Billion

2024

2032

| 2025 –2032 | |

| USD 28.78 Billion | |

| USD 43.35 Billion | |

| % | |

|

Europäischer Joghurtmarkt, Joghurtart (Joghurt, Skyr/Isländischer Joghurt, Joghurtkonzentrat, Probiotischer Joghurt, Fester Joghurt, Bio-Joghurt, Gerührter Joghurt und Andere), Produktart (Trinkjoghurt, Löffeljoghurt, Frozen Yogurt und Andere), Fettgehalt (Vollfett, Fettarm und Fettfrei), Geschmack (Natur und Aromatisiert), Quelltyp (Tierisch, Pflanzlich und Künstlich), Rezeptur (Gesüßt und Ungesüßt), Marke (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr und Andere), Einschlusskategorie (Natur und Mit Einschlüssen und Toppings), Anreicherung (Normal und Angereichert), Werbeaussage (Glutenfrei, Laktosefrei, Frei von künstlichen Konservierungsstoffen, Milchfrei, Sojafrei, Gentechnikfrei, Zuckerfrei, Kalorienfrei, Mit allen oben genannten Angaben, normal ohne Angaben und andere), Bio-Kategorie (konventionell und Bio), Marke (Marken- und Eigenmarke), Verpackung (Bag-in-Box, Beutel, Gläser, Becher, Flaschen, Tetrapacks und andere), Verpackungsgröße (weniger als 100 Gramm, 100–200 Gramm, 201–300 Gramm und mehr als 300 Gramm) und Vertriebskanal (Ladeneinzelhandel und Nicht-Ladeneinzelhandel) – Branchentrends und Prognose bis 2032.

Joghurtmarktanalyse für Europa

Joghurt ist ein uraltes Lebensmittel, das seit Jahrtausenden von Völkern in Asien, Europa und dem Nahen Osten verwendet wird. Joghurt tauchte erstmals in der Jungsteinzeit vor etwa 5.000–10.000 Jahren auf, wahrscheinlich als Folge der natürlichen Säuerung von Milch bei warmen Temperaturen. Funde aus antiker Keramik belegen, dass die Menschen der Jungsteinzeit die Töpfe zur Aufbewahrung von Milch nutzten. Als fermentiertes Lebensmittel war Joghurt eine hervorragende Möglichkeit, Milch haltbar zu machen, da die Säure das Wachstum schädlicher Bakterien verlangsamt. Joghurt war im griechischen und römischen Reich ein bekanntes Lebensmittel und spielt seit 800 v. Chr. eine wichtige Rolle in der mediterranen Küche.

Joghurtmarkt in Europa

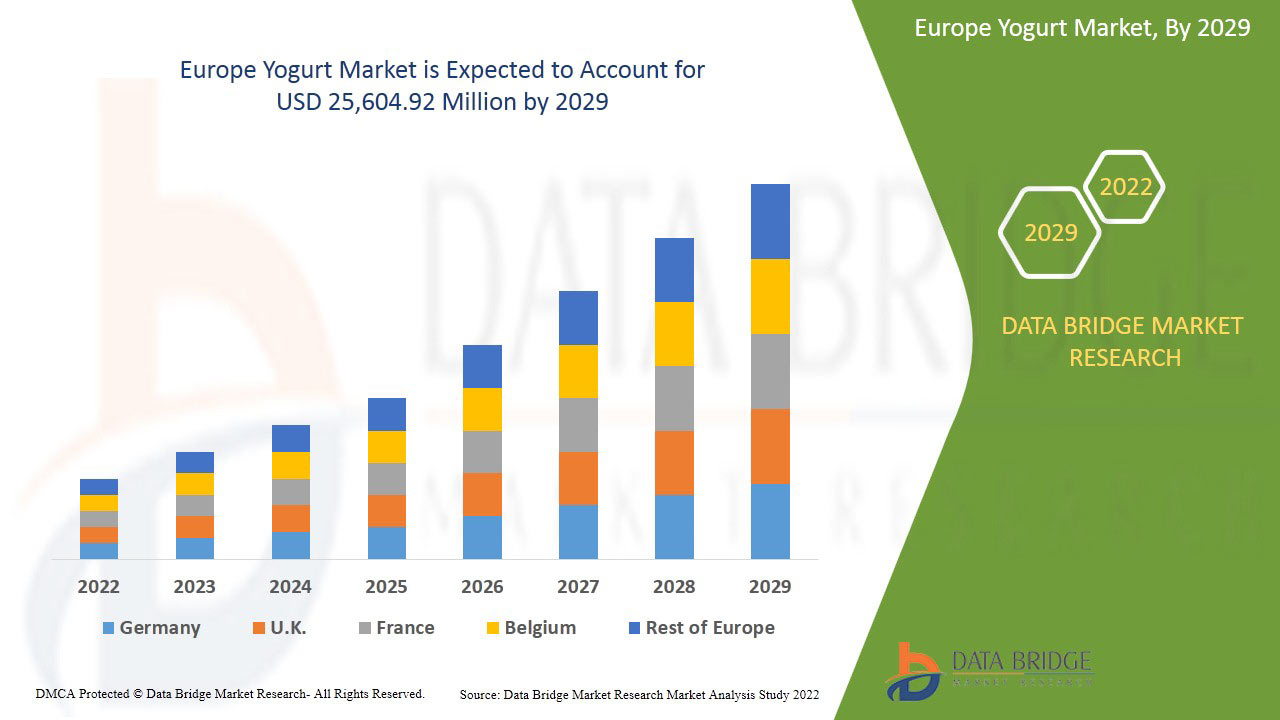

Der europäische Joghurtmarkt hatte im Jahr 2024 ein Volumen von 28,78 Milliarden US-Dollar und soll bis 2032 voraussichtlich 43,35 Milliarden US-Dollar erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate von 5,4 % im Prognosezeitraum 2025 bis 2032. Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Joghurtmarkttrends in Europa

„Wachsendes Interesse an funktionellen Lebensmitteln“

Das wachsende Interesse an funktionellen Lebensmitteln verändert den europäischen Joghurtmarkt rasant. Verbraucher suchen zunehmend nach Produkten, die mehr als nur grundlegende Nährstoffe bieten. Mit Vitaminen, Mineralstoffen und Probiotika angereicherter Joghurt erfreut sich wachsender Beliebtheit, da Menschen nach Nahrungsmitteln suchen, die bestimmte gesundheitliche Vorteile bieten, wie etwa eine bessere Darmgesundheit, ein stärkeres Immunsystem und eine bessere Verdauung. Dieser Trend zu funktionellen Lebensmitteln spiegelt einen allgemeinen Verbrauchertrend wider, der Nahrungsmittel bevorzugt, die einen doppelten Zweck erfüllen: Sie stillen den Hunger und bieten gleichzeitig messbare gesundheitliche Vorteile. Daher reichern Joghurthersteller ihre Produkte zunehmend mit wertvollen Zutaten wie Vitamin D, Kalzium und lebenden Kulturen an und bedienen so die steigende Nachfrage nach Wellness-Lebensmitteln. Die wachsende Vielfalt an funktionellen Joghurtprodukten, darunter auch solche, die auf bestimmte Gesundheitsbedürfnisse wie Knochengesundheit oder Immununterstützung zugeschnitten sind, treibt das Marktwachstum an. Dieses gestiegene Verbraucherinteresse an funktionellen Lebensmitteln positioniert Joghurt als wichtigen Akteur im expandierenden Wellness-Food-Sektor und beschleunigt dessen Marktexpansion in ganz Europa weiter.

Berichtsumfang und Segmentierung des Joghurtmarktes in Europa

|

Eigenschaften |

Markteinblicke für Diagnosetests in Deutschland, der Schweiz und Österreich |

|

Abgedeckte Segmente |

Joghurttyp (Joghurt, Skyr/Isländischer Joghurt, Joghurtkonzentrat, Probiotischer Joghurt, Fester Joghurt, Bio-Joghurt, Gerührter Joghurt und Andere), Produkttyp (Trinkjoghurt, Löffeljoghurt, Frozen Yogurt und Andere), Fettgehalt (Vollfett, Fettarm und Fettfrei), Geschmack (Natur und Aromatisiert), Quelltyp (Tierisch, Pflanzlich und Künstlich), Rezeptur (Gesüßt und Ungesüßt), Marke (Yoplait, Chobani, Stonyfield Greek, Corner, Activia, Yeo, Oikos, Arla Skyr, Icelandic Provisions Skyr, Isey Skyr und Andere), Einschlusskategorie (Natur und Mit Einschlüssen und Toppings), Anreicherung (Normal und Angereichert), Werbeaussage (Glutenfrei, Laktosefrei, Ohne künstliche Konservierungsstoffe, Milchfrei, Sojafrei, Gentechnikfrei, Zuckerfrei, Kalorienfrei, Mit All Über dem Anspruch, Normal ohne Ansprüche und andere), Bio-Kategorie (konventionell und Bio), Marke (Marken- und Eigenmarke), Verpackung (Bag-In-Box, Beutel, Gläser, Becher, Flaschen, Tetrapacks und andere), Verpackungsgröße (weniger als 100 Gramm, 100–200 Gramm, 201–300 Gramm und mehr als 300 Gramm) und Vertriebskanal (Ladeneinzelhandel und Nicht-Ladeneinzelhandel) |

|

Abgedeckte Länder |

Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, Niederlande, Belgien, Schweiz, Türkei und Rest von Europa |

|

Wichtige Marktteilnehmer |

Danone (Frankreich), Nestlé (Schweiz), EMMY UK LTD (London), Müller UK & Ireland (England), FrieslandCampina (Niederlande), THE CAMPBELL'S COMPANY (USA), Arla Foods Amba (Dänemark), SCHREIBER FOOD INC (USA), Sodiaal (Frankreich), CREMO SA (Schweiz), Fen Farm Dairy (Großbritannien), LACTEAS FLOR DE BURGOS SL (Spanien), LATTE MAREMMA (Italien), Newlat Food SpA (Italien), The Hain Celestial Group, Inc. (New York) und Yeo Valley Organic Limited (Großbritannien) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Definition des europäischen Joghurtmarktes

Joghurt ist ein fettreiches Milchprodukt mit typischerweise 30 bis 40 % Milchfett, das sich besonders zum Aufschlagen zu einer luftig-leichten Konsistenz eignet. Er kann aus Kuhmilch oder Milch anderer Milchtiere hergestellt werden und zeichnet sich durch seine reichhaltige, cremige Konsistenz aus. Dadurch eignet er sich ideal für kulinarische Anwendungen wie das Verzieren von Desserts, das Herstellen von Füllungen und das Verfeinern von Soßen. Der hohe Fettgehalt ermöglicht die Aufnahme von Luft beim Aufschlagen, wodurch ein stabiler, formstabiler Schaum entsteht. Joghurt ist daher sowohl in der privaten als auch in der professionellen Küche eine beliebte Zutat für die Zubereitung einer Vielzahl köstlicher und optisch ansprechender Gerichte.

Dynamik des europäischen Joghurtmarktes

Treiber

- Gesundheitliche Vorteile von Joghurt

Die gesundheitlichen Vorteile von Joghurt sind ein wichtiger Treiber für den europäischen Joghurtmarkt, da immer mehr Verbraucher seine positiven Auswirkungen auf das allgemeine Wohlbefinden erkennen. Joghurt ist weithin bekannt für seinen hohen Gehalt an Probiotika, die die Verdauung unterstützen und die Darmflora ins Gleichgewicht bringen. Die enthaltenen essentiellen Nährstoffe wie Kalzium, Protein und Vitamin D steigern seine Attraktivität zusätzlich, insbesondere bei gesundheitsbewussten Menschen. Joghurt fördert nicht nur die Darmgesundheit, sondern wird aufgrund seines hohen Nährwerts auch mit einer Verbesserung der Immunität, der Knochenstärke und sogar der psychischen Gesundheit in Verbindung gebracht. Mit der steigenden Nachfrage nach funktionellen Lebensmitteln positioniert sich Joghurt als vielseitige, nährstoffreiche Option an vorderster Front gesundheitsorientierter Ernährung. Dieses wachsende Bewusstsein für die gesundheitlichen Vorteile von Joghurt hat die Vorlieben der Verbraucher in Richtung Produkte verschoben, die mehr als nur Geschmack bieten, und so zu einem Anstieg des Konsums in ganz Europa geführt. Die zunehmende Betonung von Gesundheit und Wellness treibt das Marktwachstum weiter an, da immer mehr Menschen Joghurt aufgrund seiner vielen gesundheitlichen Vorteile in ihren Alltag integrieren.

Zum Beispiel.

- Laut einem im April 2022 von Healthline veröffentlichten Artikel liefert Joghurt nahezu alle wichtigen Nährstoffe, die der Körper benötigt, darunter viel Kalzium, B-Vitamine und Spurenelemente. Diese Nährstoffe unterstützen die Knochengesundheit, den Energiestoffwechsel und das allgemeine Wohlbefinden. Da Verbraucher zunehmend auf gesundheitsbewusste Entscheidungen achten, ist Joghurt aufgrund seines umfassenden Nährwertprofils beliebter. Dieser Fokus auf die gesundheitlichen Vorteile von Joghurt fördert Wachstum und Nachfrage auf dem europäischen Joghurtmarkt.

- Laut einem im Dezember 2024 veröffentlichten Artikel des NCBI wurde der Verzehr von Joghurt mit einem verringerten Risiko für beschleunigte Alterung in Verbindung gebracht und kann auch dazu beitragen, das Risiko von Übergewicht zu senken. Diese potenziellen gesundheitlichen Vorteile machen Joghurt zu einer attraktiven Wahl für Verbraucher, die Wert auf Langlebigkeit und Gewichtskontrolle legen. Da gesundheitsbewusste Essgewohnheiten immer mehr zunehmen, treibt die Rolle von Joghurt bei der Unterstützung eines gesunden Lebensstils die wachsende Nachfrage auf dem europäischen Markt voran.

Die gesundheitlichen Vorteile von Joghurt sind ein Hauptgrund für seine wachsende Beliebtheit in Europa, da immer mehr Verbraucher seinen positiven Einfluss auf das allgemeine Wohlbefinden erkennen. Joghurt ist reich an Probiotika, Kalzium, Protein und Vitamin D und unterstützt die Verdauung, das Immunsystem, die Knochenstärke und die psychische Gesundheit. Angesichts der steigenden Nachfrage nach funktionellen Lebensmitteln ist Joghurt aufgrund seines Nährwerts eine beliebte Wahl für gesundheitsbewusste Menschen und sorgt für einen europaweiten Konsumanstieg.

- Innovative funktionelle Zusatzstoffe in Joghurt

Innovative funktionelle Zusatzstoffe spielen eine bedeutende Rolle für das Wachstum des europäischen Joghurtmarktes. Die Verbraucher bevorzugen zunehmend gesundheitsorientierte Produkte mit funktionellen Zutaten wie Probiotika, Präbiotika, Vitaminen, Mineralstoffen und sogar Superfoods wie Chiasamen und Kurkuma. Diese Zusatzstoffe steigern nicht nur den Nährwert des Joghurts, sondern haben auch spezifische gesundheitliche Vorteile, darunter eine verbesserte Verdauung, ein gestärktes Immunsystem und mehr Energie. Als Reaktion auf die steigende Nachfrage nach Produkten, die mehr als nur Grundnahrungsmittel bieten, entwickeln Joghurthersteller kontinuierlich neue Geschmacksrichtungen und gesundheitsfördernde Zutaten. Dieser Trend zu angereicherten und funktionellen Joghurts trägt einer Vielzahl von Ernährungsbedürfnissen und Gesundheitszielen Rechnung und zieht gesundheitsbewusste Verbraucher in ganz Europa an. Der Fokus auf Innovation und die Zugabe funktioneller Zusatzstoffe hat den Marken einen Wettbewerbsvorteil verschafft und das Wachstum des Joghurtmarktes weiter vorangetrieben.

Zum Beispiel,

- Laut einem im Oktober 2023 veröffentlichten Artikel des NCBI bieten Joghurts mit natürlichen und modifizierten Zusatzstoffen zahlreiche nutrazeutische Vorteile, darunter verbesserte bioaktive Verbindungen, antioxidative Eigenschaften sowie eine blutzuckersenkende und blutdrucksenkende Wirkung. Diese zusätzlichen gesundheitlichen Vorteile entsprechen der wachsenden Nachfrage der Verbraucher nach funktionellen Lebensmitteln. Die Verwendung solcher innovativen Zusatzstoffe treibt das Wachstum des europäischen Joghurtmarktes voran, da Verbraucher zunehmend nach Produkten suchen, die ihre allgemeine Gesundheit und ihr Wohlbefinden unterstützen.

- Laut einem im Juli 2024 veröffentlichten Artikel von MDPI verbessert die Zugabe von präbiotischen und probiotischen Zutaten in Joghurt sowohl die Produktqualität als auch die Gesundheit der Verbraucher. Probiotika, wie beispielsweise Milchsäurebakterien, unterstützen die Darmgesundheit und die Funktion des Immunsystems, während Präbiotika nützliche Darmbakterien nähren. Diese Synergie führt zu Joghurt mit überlegenen funktionellen Eigenschaften und steigert seine Attraktivität. Angesichts der steigenden Nachfrage nach gesundheitsfördernden Lebensmitteln treibt diese Innovation das Wachstum des europäischen Joghurtmarktes voran.

Funktionelle Zusatzstoffe treiben das Wachstum des europäischen Joghurtmarktes an, da die Nachfrage der Verbraucher nach gesundheitsorientierten Produkten steigt. Die Einbeziehung von Zutaten wie Probiotika, Präbiotika, Vitaminen, Mineralstoffen und Superfoods wie Chiasamen und Kurkuma steigert den Nährwert und fördert gezielt gesundheitliche Vorteile, beispielsweise für die Verdauung und das Immunsystem. Dieser Trend, Joghurt mit funktionellen Zutaten anzureichern, spricht gesundheitsbewusste Verbraucher an und fördert Innovation und Wettbewerb auf dem Markt.

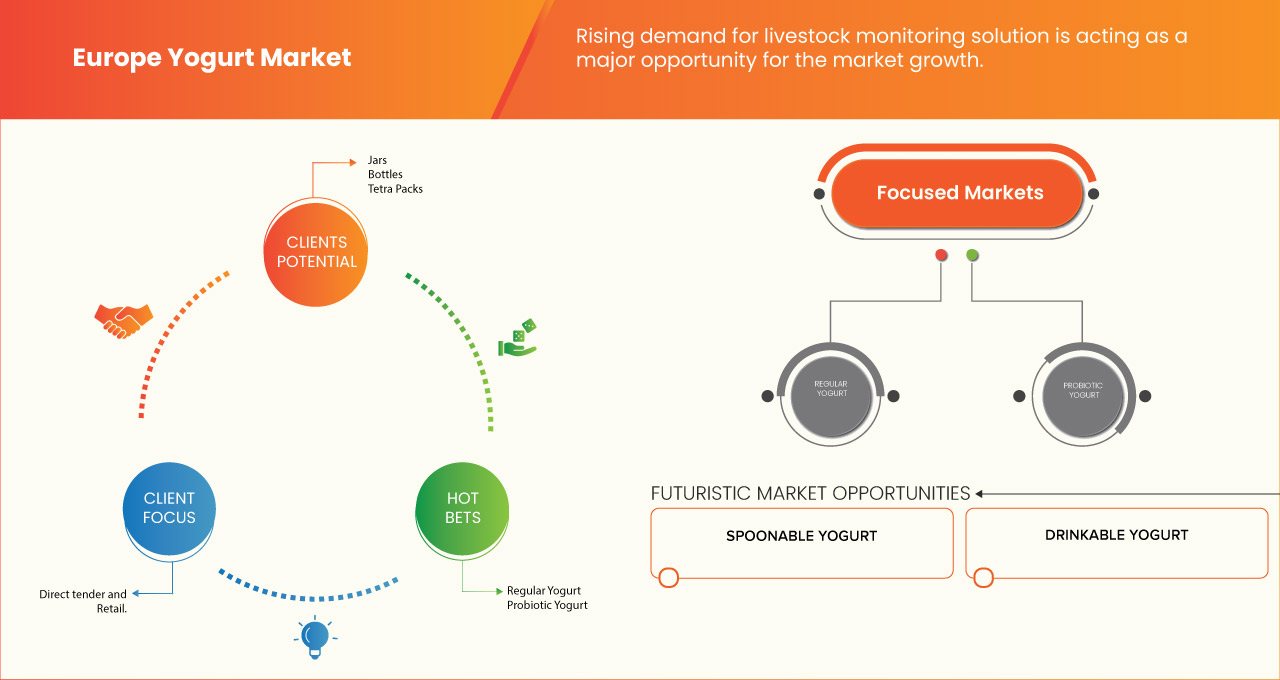

Gelegenheiten

- Einführung des Selbstbedienungsmodells

Joghurt erfreut sich in Europa aufgrund seiner gesundheitsfördernden Wirkung gegenüber anderen Desserts wie Eiscreme, Pudding und anderen Produkten einer hohen Nachfrage. Einige Joghurtläden bedienen die hohe Nachfrage der Verbraucher. Diese Joghurtläden bieten Selbstbedienungsmodelle an, die für die Verbraucher auf dem Markt immer attraktiver werden.

Selbstbedienungsmodelle geben Verbrauchern die volle Autonomie bei der Auswahl von Geschmacksrichtungen, Toppings und Menge ihres Frozen Yogurts und ermöglichen ihnen so, ihren Konsum entsprechend ihren Ernährungsbedürfnissen zu wählen und zu kontrollieren. Selbstbedienungs-Frozen-Yogurt-Läden bieten eine Vielzahl von Toppings und die gesündere Alternative zu Eiscreme. Die Anzahl der Selbstbedienungsläden hat im Vergleich zu den Vollbedienungsläden drastisch zugenommen.

Zum Beispiel,

Yogurtini Frozen Yogurt bietet 10-16 verschiedene Frozen Yogurt-Sorten und über 65 Toppings. Sie berücksichtigen Kundenrezensionen und -vorschläge und passen ihr Menü individuell an.

Ein Selbstbedienungs-Frozen-Yogurt-Laden in Großbritannien bietet seinen Kunden verschiedene Joghurtsorten und Toppings, mit denen sie ihr perfektes Dessert kreieren können. Der Erfolg von FroYo basiert auf der steigenden Nachfrage nach gesünderen, individuell anpassbaren Dessertoptionen.

Daher ist das Selbstbedienungsmodell im Frozen-Yogurt-Markt eine der großen Chancen für Hersteller, ihre Kunden entsprechend ihrer Nachfrage zu bedienen.

- Zunehmende Nutzung von Werbeaktivitäten und Online-Plattformen

Die Nachfrage nach Joghurt steigt aufgrund verschiedener Faktoren wie der gesundheitlichen Vorteile von Joghurt, neuer, aufregender Geschmacksrichtungen und mehr rasant an. Zahlreiche Unternehmen sind im Joghurtbereich tätig. Diese Unternehmen setzen neue Werbemaßnahmen ein, um ihre Produkte auf dem Markt zu bewerben, was den Joghurtherstellern neue Möglichkeiten eröffnet.

Unternehmen bieten ihren Kunden attraktive Prämien, um neue Kunden zu gewinnen. Yogurtland beispielsweise hat Real Rewards eingeführt, das auf dem Motto „Je mehr Leckereien Sie genießen, desto mehr Punkte sammeln Sie“ basiert: 2 Punkte für jeden ausgegebenen Dollar. Bei jedem Einkauf sammelt der Kunde Punkte und erhält nach jeweils 100 Punkten automatisch eine Prämie von 5 US-Dollar. Auf diese Weise versuchen Unternehmen, durch Werbeaktionen neue Kunden zu gewinnen.

Darüber hinaus führen Unternehmen ihre Online-Bestellanwendungen ein, um ein breites Kundenspektrum zu erreichen.

Zum Beispiel,

- Im September 2019 kooperierte Yogurtland mit DoorDash, um individuell anpassbaren Frozen Yogurt, Eiscreme und Drinkable Creation-Leckereien direkt nach Hause oder ins Büro zu liefern. Diese Zusammenarbeit ermöglicht es Frozen Yogurt-Fans, ihre Lieblingssorten und Toppings – darunter süße, fruchtige oder gummiartige Varianten – an teilnehmenden Standorten zu genießen, ohne den Standort verlassen zu müssen. Die neuen Werbemaßnahmen und die digitale Transformation im Joghurtmarkt schaffen somit neue Marktchancen.

- Im Jahr 2024 startete Menchie's eine neue Partnerschaft mit DoorDash, um Kunden an mehreren Standorten Frozen Yogurt, Toppings und andere Menüpunkte zu liefern. Der Service ermöglicht es Fans, ihre Lieblings-Frozen-Yogurt-Kreationen zu genießen, ohne das Haus verlassen zu müssen, und unterstreicht Menchies Fokus auf Komfort und Individualisierung.

Einschränkungen/Herausforderungen

- Verfügbarkeit von Ersatzstoffen

Auf dem Markt sind Joghurtalternativen wie Eiscreme, Joghurts, Gelato, Sorbets, milchfreies Eis, Smoothies, Shakes und andere Desserts erhältlich. Die Nachfrage nach Joghurt steigt aufgrund des veränderten Lebensstils der Menschen, die sich für gesündere Lebensmittel entscheiden. Der höhere Joghurtpreis führt jedoch dazu, dass die Kunden wieder auf günstigere Eiscreme, Shakes und andere Desserts zurückgreifen, was den Joghurtabsatz behindert. Darüber hinaus gelten Joghurtalternativen als die größte Bedrohung für den Joghurtmarkt, da sie nach wie vor hauptsächlich von Verbrauchern mit Milchallergien und Laktoseintoleranz sowie von Veganern konsumiert werden.

Darüber hinaus stellen andere Dessert-Anbieter wie Chocolatiers und Süßwarenläden, lokale Treffpunkte wie Cafés und sogar Saft- oder Smoothie-Ketten eine große Herausforderung für die Joghurtprodukte dar.

Am 1. Dezember 2024 stellte Ben & Jerry's eine Vielzahl aufregender neuer milchfreier Eissorten vor. Diese Sorten, wie „Caramel Almond Brittle“ und „Peanut Butter Cup“, bedienen die steigende Nachfrage nach pflanzlichen, milchfreien Desserts. Da immer mehr Verbraucher nach veganen und laktosefreien Alternativen suchen, stehen diese innovativen Eissorten in direkter Konkurrenz zu traditionellen Joghurtprodukten auf dem Dessertmarkt.

Am 18. Januar 2024 berichtete der New York Times Wirecutter über die steigende Nachfrage nach veganem Eis. Diese pflanzlichen Alternativen, hergestellt aus Zutaten wie Mandelmilch, Kokosmilch und Hafermilch, erfreuen sich bei laktoseintoleranten und veganen Verbrauchern zunehmender Beliebtheit. Dadurch konkurrieren sie auf dem Dessertmarkt direkt mit traditionellen Joghurtprodukten.

Abschließend lässt sich sagen, dass die Verfügbarkeit einer Alternative zum Joghurt im Prognosezeitraum eine große Herausforderung für das Marktwachstum darstellen könnte.

- Preissensibilität und steigende Kosten im europäischen Joghurtmarkt

Mit der steigenden Nachfrage nach Premium- und Spezialjoghurts steigen auch die Preise dieser Produkte, was sie für manche Verbraucher unerschwinglicher macht. Die höheren Kosten für Joghurt, insbesondere für Bio-, probiotische oder milchfreie Sorten, haben viele Verbraucher dazu veranlasst, auf günstigere Alternativen wie Eiscreme, Shakes, Smoothies und andere Desserts umzusteigen. Dieser Trend wird durch Inflationsdruck und allgemeinere wirtschaftliche Faktoren verstärkt, die die Verbraucher zu einem bewussteren Konsumverhalten zwingen.

Joghurtmarken stehen vor der Herausforderung, Produktqualität und Kosteneffizienz in Einklang zu bringen. Sie müssen wettbewerbsfähige Preise bieten und gleichzeitig die Nachfrage der Verbraucher nach gesunden, hochwertigen und funktionalen Joghurts erfüllen. Angesichts der Preissensibilität suchen viele Joghurthersteller nach kostengünstigeren Herstellungsverfahren, führen günstigere Varianten ein oder bieten kleinere Portionen an, um ihre Produkte einem breiteren Publikum zugänglich zu machen.

Darüber hinaus sorgt der Aufstieg von Eigenmarken-Joghurt, die im Vergleich zu bekannten Marken oft günstiger sind, für zusätzlichen Wettbewerb. Diese Eigenmarken bieten zwar oft weniger Premium-Funktionen, sprechen aber preisbewusste Verbraucher an, die nach erschwinglichen Alternativen suchen. Daher sind etablierte Joghurtmarken gezwungen, Innovationen zu entwickeln, ohne preisbewusste Käufer zu vergraulen. Dazu gehören beispielsweise Rabattpackungen oder Sonderangebote zur Kundenbindung.

Zum Beispiel,

- Laut einem im August 2024 von Dairy Foods veröffentlichten Artikel „State of the Dairy Industry 2024“ werden die erheblichen Herausforderungen für Joghurtproduzenten in Europa aufgrund steigender Kosten, Inflation und Lieferkettenunterbrechungen hervorgehoben. Ähnlich wie im südostasiatischen Markt für ästhetische Dienstleistungen (laut AIA Malaysia) stößt die Joghurtindustrie auf finanzielle Hürden, die ihr Wachstum hemmen könnten. Die gestiegenen Produktionskosten führen zu Preissteigerungen bei Premium-Joghurtprodukten und schränken damit möglicherweise die Verfügbarkeit für eine breitere Verbraucherbasis ein. Diese finanzielle Herausforderung könnte einige Verbraucher vom Kauf höherpreisiger Joghurtprodukte abhalten und so die Marktexpansion in der Region behindern.

- Laut einem im August 2024 von der Kerry Group veröffentlichten Artikel mit dem Titel „Wachstumstrends für Eigenmarken“ stellt die wachsende Beliebtheit von Eigenmarkenprodukten Markenjoghurthersteller in Europa vor erhebliche Herausforderungen, insbesondere in einem Markt, der von zunehmender Konkurrenz und Preissensibilität geprägt ist. Ähnlich wie im südostasiatischen Markt für ästhetische Dienstleistungen (Bericht von AIA Malaysia) stehen Joghurtmarken vor finanziellen Hürden, da steigende Produktionskosten und Premiumprodukte die Verbraucher zu günstigeren Eigenmarken drängen. Diese Verschiebung könnte die Zugänglichkeit und Erschwinglichkeit von Markenjoghurtprodukten einschränken, was letztlich das Marktwachstum hemmt und es Markenunternehmen erschwert, preissensible Verbraucher anzusprechen.

Angesichts der Preissensibilität und steigender Kosten müssen Joghurthersteller innovativ sein und gleichzeitig die Preise erschwinglich halten. Um wettbewerbsfähig zu bleiben, müssen Marken Wege finden, Premium-Produktangebote mit kosteneffizienten Strategien in Einklang zu bringen. Dazu müssen sie Alternativen wie kleinere Verpackungen, Werbeaktionen und die Entwicklung hochwertiger Produkte erkunden, die sowohl den Bedürfnissen gesundheitsbewusster als auch preisbewusster Verbraucher gerecht werden.

Umfang des europäischen Joghurtmarktes

Der europäische Joghurtmarkt ist in fünfzehn Segmente unterteilt, die sich nach Joghurtart, Produkttyp, Fettgehalt, Geschmacksrichtung, Herkunft, Rezeptur, Einschlusskategorie, Anreicherung, Werbeaussage, Preisspanne, Bio-Kategorie, Marke, Verpackung, Verpackungsgröße und Vertriebskanal richten. Das Wachstum dieser Segmente hilft Ihnen, schwach wachsende Branchensegmente zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei strategischen Entscheidungen zur Identifizierung zentraler Marktanwendungen helfen.

Joghurtsorte

- Normaler Joghurt

- Probiotischer Joghurt

- Bio-Joghurt mit Lebendcharakter

- Fester Joghurt

- Skyr/Isländischer Joghurt

- Konzentrierter Joghurt

- Gerührter Joghurt

- Sonstige

Produkttyp

- Löffelbarer Joghurt

- Trinkjoghurt

- Gefrorener Joghurt

- Sonstige

Fettgehalt

- Wenig Fett

- Fettfrei

- Vollfett

Geschmack

- Schmucklos

- Aromatisiert

- Erdbeere

- Vanille

- Blaubeere

- Banane

- Pfirsich

- Heidelbeere

- Brombeere

- Obst & Nüsse

- Kalk

- Kokosnuss

- Nüsse

- Kirsche

- Obstgartenkirsche

- Honig

- Kürbis

- Pralinen

- Butterscotch

- Karamell

- Mokka/Kaffee

- Pomogranett

- Pfefferminze

- Amaretto

- Sonstige

Quelle

- Tierbasiert

- Tierbasiert, nach Typ

- Kuhmilch

- Büffelmilch

- Ziegenmilch

- Sonstige

- Pflanzlich

- Pflanzlich, nach Typ

- Mandelmilch

- Sojamilch

- Hafermilch

- Kokosmilch

- Cashewmilch

- Sonstige

Formulierung

- Gesüßt

- Ungesüßt

Preisklasse

- Masse

- Prämie

- Luxus

Inklusionskategorie

- Schmucklos

- Mit Einschlüssen und Toppings

- Streusel

- Pralinen

- Brocken

- Flocken

- Sirup

- Sonstige

- Nonpareilles

- Konfetti

- Gebackene Stücke

- Perlen

- Dragees

- Pekannuss-Pralinen

- Karamell-Crunchies

- Nüsse

- Mandeln

- Cashewnüsse

- Pistazie

- Haselnüsse

- Rosinen

- Madamia-Nüsse

- Kastanien

- Sonstige

Befestigung

- Regulär

- Befestigt

Beanspruchen

- Regulär

- Glutenfrei

- Laktosefrei

- Frei von künstlichen Konservierungsstoffen

- Milchfrei

- Sojafrei

- Gentechnikfrei

- Zuckerfrei

- Kalorienfrei

- Mit all den oben genannten Ansprüchen

- Regulär ohne Ansprüche

- Sonstige

Kategorie Bio

- Konventionell

- Biologisch

Marke

- Gebrandmarkt

- Eigenmarke

Verpackung

- Bag-In-Box

- Beutel

- Gläser

- Glas

- Plastik

- Tassen

- Flaschen

- Glas

- Plastik

- Tetra Packs

- Sonstige

Verpackungsgröße

- Weniger als 100 Gramm

- 100-200 Gramm

- 201-300 Gramm

- Mehr als 300 Gramm

Vertriebskanal

- Ladengeschäft

- Convenience Stores

- Joghurtläden/-salons

- Supermärkte/Hypermärkte

- Fachgeschäfte

- Lebensmittelgeschäfte

- Großhändler

- Sonstige

- Nicht-stationärer Einzelhandel

- Verkauf

- Online

Regionale Analyse des europäischen Joghurtmarktes

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Joghurtart, Produkttyp, Fettgehalt, Geschmack, Herkunftstyp, Rezeptur, Einschlusskategorie, Anreicherung, Werbeaussage, Preisspanne, Bio-Kategorie, Marke, Verpackung, Verpackungsgröße und Vertriebskanal wie oben angegeben bereitgestellt.

Die vom Markt abgedeckten Länder sind Deutschland, Frankreich, Großbritannien, Italien, Spanien, Russland, die Niederlande, Belgien, die Schweiz, die Türkei und das übrige Europa.

Aufgrund seiner starken Milchwirtschaft, der hohen Nachfrage nach traditionellen und pflanzlichen Sahneprodukten und der robusten Lebensmittelverarbeitungsbranche wird Deutschland den Markt voraussichtlich dominieren.

Deutschland dürfte aufgrund seiner starken Milchwirtschaft, der hohen Nachfrage nach traditionellen und pflanzlichen Sahneprodukten, seines robusten Lebensmittelverarbeitungssektors und der Vorliebe der Verbraucher für hochwertige Milchprodukte sowie seiner zentralen Rolle auf den europäischen Märkten für Gastronomie und Einzelhandel das schnellste Wachstum aufweisen.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Änderungen im Inland, die sich auf aktuelle und zukünftige Markttrends auswirken. Datenpunkte wie die Analyse der vor- und nachgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit globaler Marken und die damit verbundenen Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Joghurt in Europa

Die Wettbewerbslandschaft des Marktes bietet detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Finanzdaten, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Daten beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die führenden Joghurthersteller in Europa sind:

- Danone (Frankreich)

- Nestlé (Schweiz)

- EMMY UK LTD (London)

- Müller UK & Ireland (England)

- FrieslandCampina (Niederlande)

- THE CAMPBELL'S COMPANY (USA)

- Arla Foods Amba (Dänemark)

- SCHREIBER FOOD INC (US)

- Sodiaal (Frankreich)

- CREMO SA (Schweiz)

- Fen Farm Dairy (Großbritannien)

- LACTEAS FLOR DE BURGOS SL (Spanien)

- LATTE MAREMMA (Italien)

- Newlat Food SpA (Italien)

- Die Hain Celestial Group, Inc. (New York)

- Yeo Valley Organic Limited (Großbritannien)

Neueste Entwicklungen auf dem europäischen Joghurtmarkt

- Im Mai 2021 startete Onken in Zusammenarbeit mit Marvin Humes die Kampagne „Legen-Dairy Family Recipes“. Diese spannende Initiative möchte die legendärsten Familienrezepte Großbritanniens entdecken und Menschen dazu einladen, ihre kulinarischen Schätze zu teilen oder neue zu kreieren. Der gefeierte Fernsehmoderator und Radiomoderator Marvin Humes leitet diese Kampagne zur Förderung des Family Recipe Day.

- Im November 2024 erhielt Arla Foods Ingredients von der britischen Wettbewerbs- und Marktaufsichtsbehörde die Genehmigung für die Übernahme des Whey Nutrition-Geschäfts von Volac. Die Transaktion umfasst eine Verarbeitungsanlage in Felinfach, Wales, und stärkt Arlas Position im wachsenden Molkenproteinmarkt.

- Im September 2023 hat Nestlé mit Advent International eine Vereinbarung über den Erwerb einer Mehrheitsbeteiligung an Grupo CRM, einem brasilianischen Premium-Schokoladenhersteller, getroffen. Der Deal, der voraussichtlich 2024 abgeschlossen wird, stärkt Nestlés Präsenz auf dem brasilianischen Markt für hochwertige Süßwaren.

- Im November 2022 gaben Nestlé und L Catterton eine Partnerschaft bekannt, um Freshly und Kettle Cuisine, einen führenden Hersteller frischer handwerklicher Lebensmittel, zusammenzuführen. Das neue Unternehmen wird ein vielfältiges Sortiment an frischen Lebensmitteln über verschiedene Kanäle und Regionen anbieten, wobei L Catterton Mehrheitseigentümer ist.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den europäischen Joghurtmarkt

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 GEOGRAFISCHER UMFANG

2,2 JAHRE FÜR DIE STUDIE

2.3 WÄHRUNG UND PREISE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 MULTIVARIATE MODELLIERUNG

2.6 BEHANDLUNGSLEBENSLINIENKURVE

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-MARKTPOSITIONSRASTER

2.9 MARKTANWENDUNGS-ABDECKUNGSRASTER

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 MARKENAUSBLICK

4.2 UMWELTBEDENKEN

4.2.1 REAKTION DER INDUSTRIE AUF DEN KLIMAWANDEL

4.2.2 DIE ROLLE DER REGIERUNG BEI DER BEKÄMPFUNG DES KLIMAWANDELS

4.2.3 ANALYSTENEMPFEHLUNGEN

4.3 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER AUF DEM EUROPÄISCHEN JOGHURTMARKT

4.3.1 FEN FARM MOLKEREI

4.3.2 LATTE MAREMMA

4.3.3 NESTLÉ SA

4.3.4 ARLA FOODS AMBA

4.3.5 CAMPBELL SOUP COMPANY

4.3.6 HAIN-HIMMELSGRUPPE

4.3.7 ERNÄHRUNGSVORLIEBEN UND -EINSCHRÄNKUNGEN

4.3.8 MARKETING UND WERBUNG

4.3.9 SCHLUSSFOLGERUNG

4.4 MARKETINGSTRATEGIEN DER SCHLÜSSELMÄRKTE IM EUROPÄISCHEN JOGHURTMARKT

4.4.1 AUSWIRKUNGEN AUF DEN PREIS

4.4.2 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.4.3 AUSWIRKUNGEN AUF DEN VERSAND

4.4.4 AUSWIRKUNGEN AUF DIE STRATEGISCHEN ENTSCHEIDUNGEN DES UNTERNEHMENS

4.4.5 SCHLUSSFOLGERUNG

4.5 IMPORT-EXPORT-SZENARIO

4.6 MARKETINGSTRATEGIEN DER WICHTIGSTEN MARKTPLAYER AUF DEM EUROPÄISCHEN JOGHURTMARKT

4.6.1 FEN FARM MOLKEREI

4.6.2 LATTE MAREMMA

4.6.3 NESTLÉ SA

4.6.4 ARLA FOODS AMBA

4.6.5 CAMPBELL SOUP COMPANY

4.6.6 HAIN-HIMMELSGRUPPE

4.6.7 EMMI UK LTD (ONKEN)

4.6.8 SCHREIBER FOODS

4.6.9 SCHREIBER FOODS

4.6.10 FLOR DE BURGOS

4.6.11 NEWLAT FOOD SPA

4.6.12 SCHLUSSFOLGERUNG

4.7 NEUE PRODUKTEINFÜHRUNGSSTRATEGIE FÜR DEN EUROPÄISCHEN JOGHURTMARKT

4.7.1 ANZAHL DER NEUEN PRODUKTEINFÜHRUNGEN

4.7.2 DIFFERENZIERTES PRODUKTANGEBOT

4.7.3 ERFÜLLUNG DER VERBRAUCHERANFORDERUNGEN

4.7.4 Verpackungsdesign

4.7.5 PREISANALYSE

4.7.6 PRODUKTPOSITIONIERUNG

4.7.7 SCHLUSSFOLGERUNG

4.8 PREISANALYSE

4.9 ANALYSE VON EIGENMARKEN IM VERGLEICH ZU MARKEN

4.1 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

4.11 WERBEAKTIVITÄTEN AUF DEM EUROPÄISCHEN JOGHURTMARKT

4.11.1 DIGITALES MARKETING UND SOCIAL-MEDIA-KAMPAGNEN

4.11.2 Content-Marketing und Bildungsinitiativen

4.11.3 PRODUKTPROBEN UND KOSTENLOSE TESTS

4.11.4 RABATTE, AKTIONEN UND TREUEPROGRAMME

4.11.5 STRATEGISCHE PARTNERSCHAFTEN UND SPONSORING

4.11.6 UNTERSTÜTZUNG DURCH STARS UND MEDIENPRÄSENZ

4.11.7 EINZELHANDELS- UND GESCHÄFTSAKTIONEN

4.11.8 SCHLUSSFOLGERUNG

4.12 REGULIERUNGSABDECKUNG

4.13 EINKAUFVERHALTEN UND -DYNAMIK

4.13.1 EMPFEHLUNG VON FAMILIE & FREUNDEN

4.13.2 FORSCHUNG

4.13.3 IMPULSIV

4.13.4 WERBUNG

4.13.4.1 Fernsehwerbung

4.13.4.2 ONLINE-WERBUNG

4.13.4.3 WERBUNG IM GESCHÄFT

4.13.4.4 AUSSENWERBUNG

4.14 LIEFERKETTENANALYSE

4.14.1 ÜBERSICHT

4.14.2 LOGISTIKKOSTENSZENARIO

4.14.3 Bedeutung der Logistikdienstleister

5 EUROPA JOGHURTMARKT: VORSCHRIFTEN

5.1 Regulierungsbehörden

5.2 VORSCHRIFTEN

5.3 SCHLUSSFOLGERUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 ERHÖHTER FOKUS AUF FUNKTIONALE LEBENSMITTEL

6.1.2 GESUNDHEITLICHE VORTEILE VON JOGHURT

6.1.3 INNOVATIVE FUNKTIONELLE ZUSATZSTOFFE IN JOGHURT

6.1.4 TECHNISCHER FORTSCHRITT IN DER JOGHURTVERARBEITUNG

6.2 EINSCHRÄNKUNGEN

6.2.1 GESUNDHEITLICHE BEDENKEN WEGEN LAKTOSEINTOLERANZ UND MILCHALLERGIEN

6.2.2 GESUNDHEITLICHE BEDENKEN WEGEN DES ZUCKERGEHALTS

6.3 CHANCEN

6.3.1 EINFÜHRUNG DES SELBSTBEDIENUNGSMODELLS

6.3.2 Zunahme der Nutzung von Werbemaßnahmen und Online-Plattformen

6.3.3 INNOVATIVE EINZELHANDELSERLEBNISSE

6.4 HERAUSFORDERUNGEN

6.4.1 VERFÜGBARKEIT VON ERSATZMITTELN

6.4.2 PREISSENSITIVITÄT UND STEIGENDE KOSTEN AUF DEM EUROPÄISCHEN JOGHURTMARKT

7 EUROPA JOGHURTMARKT, NACH PRODUKTTYP

7.1 ÜBERSICHT

7.2 LÖFFELBARER JOGHURT

7.3 Trinkjoghurt

7.4 GEFRORENER JOGHURT

7.5 SONSTIGES

8 EUROPÄISCHER JOGHURTMARKT, NACH FORMULIERUNG

8.1 ÜBERSICHT

8.2 UNGESÜSST

8.3 GESÜSST

9 EUROPÄISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE

9.1 ÜBERSICHT

9.2 EINFACH

9.3 MIT INKLUSIVEN & TOPPINGS

9.3.1 NÜSSE

9.3.1.1 MANDELN

9.3.1.2 CASHEWNÜSSE

9.3.1.3 PISTAZIE

9.3.1.4 HASELNÜSSE

9.3.1.5 Rosinen

9.3.1.6 MADAMIANÜSSE

9.3.1.7 Kastanien

9.3.1.8 SONSTIGES

9.3.2 STREUSELN

9.3.3 SCHOKOLADE

9.3.3.1 CHUNKS

9.3.3.2 Sirup

9.3.3.3 FLOCKEN

9.3.3.4 SONSTIGES

9.3.4 KONFETTI

9.3.5 Nichtpareile

9.3.6 GEBACKENE STÜCKE

9.3.7 PERLEN

9.3.8 DRAGEES

9.3.9 PECAN-PRALINEN

9.3.10 Karamell-Crunchies

9.3.11 SONSTIGES

10 EUROPÄISCHER JOGHURTMARKT, NACH QUELLE

10.1 ÜBERSICHT

10.2 TIERBASIERT

10.2.1 Kuhmilch

10.2.2 BÜFFELMILCH

10.2.3 Ziegenmilch

10.2.4 SONSTIGES

10.3 PFLANZLICH

10.3.1 MANDELMILCH

10.3.2 Sojamilch

10.3.3 HAFERMILCH

10.3.4 Kokosmilch

10.3.5 CASHEWMILCH

10.3.6 SONSTIGES

10.4 KÜNSTLICHE

11 EUROPA JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN

11.1 ÜBERSICHT

11.2 EINFACH

11.3 AROMATISIERT

11.3.1 ERDBEERE

11.3.2 VANILLE

11.3.3 BLAUBEERE

11.3.4 BANANE

11.3.5 PFIRSICH

11.3.6 Heidelbeere

11.3.7 BLACKBERRY

11.3.8 OBST & NÜSSE

11.3.9 KALK

11.3.10 KOKOSNUSS

11.3.11 NÜSSE

11.3.12 KIRSCHE

11.3.13 Obstgartenkirsche

11.3.14 HONIG

11.3.15 KÜRBIS

11.3.16 SCHOKOLADE

11.3.17 BUTTERSCOTCH

11.3.18 KARAMELL

11.3.19 MOKKA/KAFFEE

11.3.20 POMOGRANETT

11.3.21 PFEFFERMINZE

11.3.22 AMARETTO

11.3.23 SONSTIGES

12 EUROPÄISCHER JOGHURTMARKT, NACH FETTGEHALT

12.1 ÜBERSICHT

12.2 FETTARM

12.3 FETTFREI

12.4 VOLLFETT

13 EUROPÄISCHER JOGHURTMARKT, NACH ANREICHERUNG

13.1 ÜBERSICHT

13.2 REGELMÄSSIG

13.3 ANGEBUNDEN

14 EUROPÄISCHER JOGHURTMARKT, NACH BIO-KATEGORIE

14.1 ÜBERSICHT

14.2 KONVENTIONELL

14.3 BIO

15 EUROPÄISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL

15.1 ÜBERSICHT

15.2 FILIALBASIERTER EINZELHANDEL

15.2.1 SUPERMÄRKTE/HYPERMÄRKTE

15.2.2 JOGHURT-LÄDEN/-STÄDTEN

15.2.3 Convenience Stores

15.2.4 LEBENSMITTELGESCHÄFTE

15.2.5 FACHGESCHÄFTE

15.2.6 GROSSHÄNDLER

15.2.7 SONSTIGES

15.3 Nicht-Ladeneinzelhandel

15.3.1 ONLINE

15.3.2 VERKAUF

16 EUROPÄISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE

16.1 ÜBERSICHT

16.2 201-300 Gramm

16.3 MEHR ALS 300 GRAMM

16.4 100-200 GRAMM

16,5 WENIGER ALS 100 GRAMM

17 EUROPA JOGHURTMARKT, NACH ANSPRUCH

17.1 ÜBERSICHT

17.2 ZUCKERFREI

17.3 MILCHFREI

17.4 LAKTOSEFREI

17,5 SOJAFREI

17.6 GLUTENFREI

17.7 GVO-FREI

17,8 KALORIENFREI

17.9 OHNE KÜNSTLICHE KONSERVIERUNGSSTOFFE

17.1 MIT ALLEN OBEN GENANNTEN ANSPRÜCHEN

17.11 NORMAL OHNE ANSPRÜCHE

17.12 SONSTIGES

18 EUROPÄISCHER JOGHURTMARKT, NACH MARKEN

18.1 ÜBERSICHT

18.2 MARKEN

18.3 EIGENMARKE

19 EUROPA JOGHURTMARKT, NACH PREISKLASSE

19.1 ÜBERSICHT

19.2 MASSE

19.3 PRÄMIE

19.4 LUXUS

20 EUROPÄISCHER JOGHURTMARKT, NACH VERPACKUNGSART

20.1 ÜBERSICHT

20.2 GLAS

20.2.1 KUNSTSTOFF

20.2.2 GLAS

20,3 Flaschen

20.3.1 KUNSTSTOFF

20.3.2 GLAS

20.4 TETRA-PACK

20,5 Tassen

20.6 BAG-IN-BOX

20.7 BEUTEL

20.8 SONSTIGES

21 EUROPÄISCHER JOGHURTMARKT, NACH LÄNDERN

21.1 EUROPA

21.1.1 DEUTSCHLAND

21.1.2 FRANKREICH

21.1.3 SPANIEN

21.1.4 POLEN

21.1.5 BELGIEN

21.1.6 NIEDERLANDE

21.1.7 ITALIEN

21.1.8 ÖSTERREICH

21.1.9 SCHWEDEN

21.1.10 DÄNEMARK

21.1.11 VEREINIGTES KÖNIGREICH

21.1.12 PORTUGAL

21.1.13 SCHWEIZ

21.1.14 IRLAND

21.1.15 FINNLAND

21.1.16 LUXEMBURG

21.1.17 RESTLICHES EUROPA

22 EUROPA JOGHURTMARKT, UNTERNEHMENSLANDSCHAFT

22.1 UNTERNEHMENSAKTIENANALYSE: EUROPA

23 SWOT-ANALYSE

24 FIRMENPROFILE

24.1 DANONE

24.1.1 UNTERNEHMENSÜBERSICHT

24.1.2 UMSATZANALYSE:

24.1.3 PRODUKTPORTFOLIO

24.1.4 JÜNGSTE ENTWICKLUNG

24.2 NESTLÉ

24.2.1 UNTERNEHMENSÜBERSICHT

24.2.2 UMSATZANALYSE

24.2.3 PRODUKTPORTFOLIO

24.2.4 JÜNGSTE ENTWICKLUNG

24.3 EMMY UK LTD

24.3.1 UNTERNEHMENSÜBERSICHT

24.3.2 PRODUKTPORTFOLIO

24.3.3 JÜNGSTE ENTWICKLUNG

24.4 MÜLLER UK & IRELAND (TOCHTERGESELLSCHAFT DER UNTERNEHMENSGRUPPE THEO MÜLLER)

24.4.1 UNTERNEHMENSÜBERSICHT

24.4.2 PRODUKTPORTFOLIO

24.4.3 JÜNGSTE ENTWICKLUNG

24.5 FRIESLAND CAMPINA

24.5.1 UNTERNEHMENSÜBERSICHT

24.5.2 PRODUKTPORTFOLIO

24.5.3 JÜNGSTE ENTWICKLUNG

24.6 DIE CAMPBELL'S COMPANY

24.6.1 UNTERNEHMENSÜBERSICHT

24.6.2 PRODUKTPORTFOLIO

24.6.3 JÜNGSTE ENTWICKLUNG

24.7 ARLA FOODS AMBA

24.7.1 UNTERNEHMENSÜBERSICHT

24.7.2 UMSATZANALYSE

24.7.3 PRODUKTPORTFOLIO

24.7.4 JÜNGSTE ENTWICKLUNG

24.8 SCHREIBER FOOD INC

24.8.1 UNTERNEHMENSÜBERSICHT

24.8.2 PRODUKTPORTFOLIO

24.8.3 JÜNGSTE ENTWICKLUNG

24.9 SODIAAL

24.9.1 UNTERNEHMENSÜBERSICHT

24.9.2 PRODUKTPORTFOLIO

24.9.3 JÜNGSTE ENTWICKLUNG

24.1 CREMO SA

24.10.1 UNTERNEHMENSÜBERSICHT

24.10.2 PRODUKTPORTFOLIO

24.11 FEN FARM MOLKEREI

24.11.1 UNTERNEHMENSÜBERSICHT

24.11.2 PRODUKTPORTFOLIO

24.11.3 JÜNGSTE ENTWICKLUNG

24.12 LACTEAS BLOR DE BURGOS

24.12.1 UNTERNEHMENSÜBERSICHT

24.12.2 PRODUKTPORTFOLIO

24.12.3 JÜNGSTE ENTWICKLUNG

24.13 LATTE MAREMMA

24.13.1 UNTERNEHMENSÜBERSICHT

24.13.2 PRODUKTPORTFOLIO

24.13.3 JÜNGSTE ENTWICKLUNG

24.14 NEWLAT FOOD SPA

24.14.1 UNTERNEHMENSÜBERSICHT

24.14.2 UMSATZANALYSE

24.14.3 SEGMENTIERTE UMSATZANALYSE

24.14.4 PRODUKTPORTFOLIO

24.15 THE HAIN CELESTIAL GROUP, INC.

24.15.1 UNTERNEHMENSÜBERSICHT

24.15.2 UMSATZANALYSE

24.15.3 SEGMENTED REVENUE ANALYSIS

24.15.4 PRODUCT PORTFOLIO

24.15.5 RECENT DEVELOPMENT

24.16 YEO VALLEY ORGANIC LIMITED

24.16.1 COMPANY SNAPSHOT

24.16.2 PRODUCT PORTFOLIO

24.16.3 RECENT DEVELOPMENT

25 QUESTIONNAIRE

26 RELATED REPORTS

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DER WICHTIGSTEN HERSTELLER

TABELLE 2 VORSCHRIFTEN IN VERSCHIEDENEN REGIONEN UND LÄNDERN

TABELLE 3: EUROPÄISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 4 EUROPÄISCHER JOGHURTMARKT, NACH FORMULIERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 5: EUROPÄISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 6: EUROPA MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 7: EUROPÄISCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 8: EUROPÄISCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 9 EUROPÄISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 10: EUROPÄISCHER MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 11: EUROPÄISCHER MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 12 EUROPÄISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 13 EUROPÄISCHER MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 14 EUROPÄISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 15 EUROPÄISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 16 EUROPÄISCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 17 EUROPÄISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 18: EUROPÄISCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 19 EUROPÄISCHER NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MIO. USD)

TABELLE 20 EUROPÄISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 21 EUROPÄISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 22 EUROPÄISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 23 EUROPÄISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 24 EUROPÄISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 25: EUROPÄISCHER JOGHURTMARKT IN GLASFORM, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 26: EUROPÄISCHE FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 27 EUROPÄISCHER JOGHURTMARKT, NACH LÄNDERN, 2018–2032 (MILLIONEN USD)

TABELLE 28 EUROPÄISCHER JOGHURTMARKT, NACH LÄNDERN, 2018–2032 (KILOTONS)

TABELLE 29 DEUTSCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 30 DEUTSCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILO-TONNEN)

TABELLE 31 DEUTSCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 32 DEUTSCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 33 DEUTSCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 34 DEUTSCHLAND MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 35 DEUTSCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 36 DEUTSCHER MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 37 DEUTSCHER MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 38 DEUTSCHER JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 39 DEUTSCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 40 DEUTSCHLAND MIT INKLUSIONEN UND TOPPINGS IM JOGHURTMARKT, NACH INKLUSIONSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 41 DEUTSCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 42 DEUTSCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 43 DEUTSCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 44 DEUTSCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 45 DEUTSCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 46 DEUTSCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 47 DEUTSCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 48: Gläser auf dem Joghurtmarkt in Deutschland, nach Verpackungsart, 2018–2032 (in Millionen US-Dollar)

TABELLE 49: FLASCHEN AUF DEM JOGHURTMARKT IN DEUTSCHLAND, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 50 DEUTSCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 51 DEUTSCHER JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 52 DEUTSCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 53 DEUTSCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 54 DEUTSCHLAND: NICHT-LADENHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 55: FRANKREICHS JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 56: FRANKREICHS JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 57: FRANKREICHS JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 58: JOGHURTMARKT IN FRANKREICH, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 59: FRANKREICHS JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 60: FRANKREICH – MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 61: FRANKREICHS JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 62: FRANKREICH: MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 63: FRANKREICHS MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 64: FRANKREICHS JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 65: FRANZÖSISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 66: FRANKREICH MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 67: FRANKREICH: NÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 68: FRANKREICH: SCHOKOLADE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 69: FRANKREICHS JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 70: FRANKREICHS JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 71: JOGHURTMARKT IN FRANKREICH, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 72: FRANZÖSISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 73: FRANKREICHS JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 74: FRANKREICH: GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 75: FLASCHEN AUF DEM JOGHURTMARKT IN FRANKREICH, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 76: FRANKREICHS JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 77: FRANKREICHS JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 78: FRANKREICHS JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 79: FRANKREICH: LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 80: Nicht-stationärer Einzelhandel im Joghurtmarkt in Frankreich, nach Vertriebskanal, 2018–2032 (Mio. USD)

TABELLE 81 SPANISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 82 SPANISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 83 SPANISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 84 SPANISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 85 SPANISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 86 SPANISCHER MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 87 SPANISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 88 SPANISCHER MARKT FÜR JOGHURT AUF TIERISCHER BASIS, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 89 SPANISCHER MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 90 SPANISCHER JOGHURTMARKT, NACH FORMULIERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 91 SPANISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 92 SPANIEN MIT INKLUSIONEN UND TOPPINGS IM JOGHURTMARKT, NACH INKLUSIONSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 93 SPANISCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 94 SPANISCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 95 SPANISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 96 SPANISCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 97 SPANISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 98 SPANISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 99 SPANIEN: GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 100 SPANIEN FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018-2032 (MILLIONEN USD)

TABELLE 101 SPANISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 102 SPANISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 103 SPANISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 104 SPANISCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 105 SPANISCHER NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 106 POLEN JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 107 POLEN JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 108 POLEN JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 109 POLEN JOGHURTMARKT, NACH FETTGEHALT, 2018-2032 (MILLIONEN USD)

TABELLE 110 POLEN JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 111 POLEN MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 112 POLEN JOGHURTMARKT, NACH QUELLE, 2018-2032 (MILLIONEN USD)

TABELLE 113 POLEN: MARKT FÜR TIERISCHE JOGHURTPRODUKTE NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 114 POLEN – MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 115 POLEN JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 116 POLEN JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 117 POLEN MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 118 POLNISCHE NÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 119 POLEN: SCHOKOLADE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 120 POLEN JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 121 POLEN JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 122 POLEN JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 123 POLEN JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 124 POLEN JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 125 POLEN: GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 126: POLEN: FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 127 POLEN JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 128 POLEN JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 129 POLEN JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 130 POLEN – LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 131 POLEN – NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 132: BELGISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 133 BELGISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 134: BELGISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 135: BELGISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 136: BELGISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 137 BELGISCHER MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 138: BELGISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 139 BELGIEN – MARKT FÜR TIERISCHE JOGHURTPRODUKTE NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 140 BELGIEN – MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 141: BELGISCHER JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 142: BELGISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 143 BELGIEN MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 144: BELGISCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 145: BELGISCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 146: BELGISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 147: BELGISCHER JOGHURTMARKT NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 148: BELGISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 149: BELGISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 150: BELGISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 151: BELGISCHE GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 152: BELGISCHE FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 153: BELGISCHER JOGHURTMARKT NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 154: BELGISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 155: BELGISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 156: BELGISCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 157: Nicht-stationärer Einzelhandel im Joghurtmarkt in Belgien, nach Vertriebskanal, 2018–2032 (Mio. USD)

TABELLE 158 NIEDERLÄNDISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 159 NIEDERLÄNDISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 160 NIEDERLÄNDISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 161 NIEDERLÄNDISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 162 NIEDERLÄNDISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 163 NIEDERLANDE – MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 164 NIEDERLÄNDISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 165 NIEDERLANDE – MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 166 NIEDERLANDE – MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 167 NIEDERLÄNDISCHER JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 168 NIEDERLÄNDISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 169 NIEDERLANDE MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 170 NIEDERLANDE: NÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 171 NIEDERLÄNDISCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 172 NIEDERLÄNDISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 173 NIEDERLÄNDISCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 174 NIEDERLÄNDISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 175 NIEDERLÄNDISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 176 NIEDERLÄNDISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 177: Gläser auf dem Joghurtmarkt in den Niederlanden, nach Verpackungsart, 2018–2032 (Mio. USD)

TABELLE 178: FLASCHEN AUF DEM JOGHURTMARKT IN DEN NIEDERLANDEN, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 179 NIEDERLÄNDISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 180 NIEDERLÄNDISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 181 NIEDERLÄNDISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 182 NIEDERLANDE: LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 183 NIEDERLANDE: NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 184 ITALIENISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 185 ITALIENISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 186 ITALIENISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 187 ITALIENISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 188 ITALIENISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 189 ITALIENISCHER MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 190 ITALIENISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 191 ITALIENISCHER MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 192 ITALIENISCHER MARKT FÜR PFLANZLICHEN JOGHURT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 193 ITALIENISCHER JOGHURTMARKT, NACH FORMULIERUNG, 2018-2032 (MILLIONEN USD)

TABELLE 194 ITALIENISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 195 ITALIEN MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 196 ITALIENISCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 197 ITALIENISCHER MARKT FÜR SCHOKOLADE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 198 ITALIENISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 199 ITALIENISCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 200: ITALIENISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 201 ITALIENISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 202 ITALIENISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 203: Gläser auf dem Joghurtmarkt in Italien, nach Verpackungsart, 2018–2032 (Mio. USD)

TABELLE 204: ITALIENISCHE FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 205 ITALIENISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 206 ITALIENISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 207 ITALIENISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 208 ITALIENISCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 209 ITALIEN: NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 210 ÖSTERREICHISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018-2032 (MILLIONEN USD)

TABELLE 211 ÖSTERREICHISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018-2032 (KILO-TONNEN)

TABELLE 212 ÖSTERREICHISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018-2032 (MILLIONEN USD)

TABELLE 213 ÖSTERREICHISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018-2032 (MILLIONEN USD)

TABELLE 214 ÖSTERREICHISCHER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 215 ÖSTERREICHISCHER MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 216 ÖSTERREICHISCHER JOGHURTMARKT, NACH QUELLE, 2018-2032 (MILLIONEN USD)

TABELLE 217 ÖSTERREICHISCHER MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 218 ÖSTERREICHISCHER MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 219 ÖSTERREICHISCHER JOGHURTMARKT, NACH REZEPTUR, 2018-2032 (MILLIONEN USD)

TABELLE 220 ÖSTERREICHISCHER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 221 ÖSTERREICH MIT INKLUSIONEN UND TOPPINGS IM JOGHURTMARKT, NACH INKLUSIONSKATEGORIE, 2018-2032 (MILLIONEN USD)

TABELLE 222 ÖSTERREICHISCHER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 223 ÖSTERREICHISCHER MARKT FÜR SCHOKOLADEN IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 224 ÖSTERREICHISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018-2032 (MILLIONEN USD)

TABELLE 225 ÖSTERREICHISCHER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 226 ÖSTERREICHISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 227 ÖSTERREICHISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018-2032 (MILLIONEN USD)

TABELLE 228 ÖSTERREICHISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018-2032 (MILLIONEN USD)

TABELLE 229 ÖSTERREICHISCHER JOGHURTMARKT IN GLÄSERN, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 230 ÖSTERREICHISCHE FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018-2032 (MILLIONEN USD)

TABELLE 231 ÖSTERREICHISCHER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018-2032 (MILLIONEN USD)

TABELLE 232 ÖSTERREICHISCHER JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 233 ÖSTERREICHISCHER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 234 ÖSTERREICHISCHER LADENEINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 235 ÖSTERREICHISCHER NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MIO. USD)

TABELLE 236 SCHWEDEN JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 237 SCHWEDEN JOGHURTMARKT, NACH JOGHURTSORTE, 2018-2032 (KILOTONS)

TABELLE 238 SCHWEDEN JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 239 SCHWEDEN JOGHURTMARKT, NACH FETTGEHALT, 2018-2032 (MILLIONEN USD)

TABELLE 240 SCHWEDEN JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 241 SCHWEDEN – MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)

TABELLE 242 SCHWEDEN JOGHURTMARKT, NACH QUELLE, 2018-2032 (MILLIONEN USD)

TABELLE 243 SCHWEDEN – MARKT FÜR TIERISCHE JOGHURTPRODUKTE NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 244 SCHWEDEN – MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 245 SCHWEDEN JOGHURTMARKT, NACH FORMULIERUNG, 2018-2032 (MILLIONEN USD)

TABELLE 246 SCHWEDEN JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 247 SCHWEDEN MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 248 SCHWEDENNÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 249 SCHWEDEN – SCHOKOLADE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 250 SCHWEDEN JOGHURTMARKT, NACH ANREICHERUNG, 2018-2032 (MILLIONEN USD)

TABELLE 251 SCHWEDEN JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 252 SCHWEDEN JOGHURTMARKT, NACH MARKE, 2018-2032 (MILLIONEN USD)

TABELLE 253 SCHWEDEN JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 254 SCHWEDEN JOGHURTMARKT, NACH VERPACKUNGSART, 2018-2032 (MILLIONEN USD)

TABELLE 255 SCHWEDENGLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 256 SCHWEDEN: FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 257 SCHWEDEN JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018-2032 (MILLIONEN USD)

TABELLE 258 SCHWEDEN JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 259 SCHWEDEN JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 260 SCHWEDEN – LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 261 SCHWEDEN – NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 262 DÄNEMARKISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 263 DÄNEMARKISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 264 DÄNEMARKISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 265 DÄNEMARK JOGHURTMARKT, NACH FETTGEHALT, 2018-2032 (MILLIONEN USD)

TABELLE 266 DÄNEMARK JOGHURTMARKT, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 267 DÄNEMARK MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 268 DÄNEMARKISCHER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 269 DÄNEMARK MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 270 DÄNEMARK MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 271 DÄNEMARK JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 272 DÄNEMARK JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 273 DÄNEMARK MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 274 DÄNEMARK: NÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 275 DÄNEMARK: SCHOKOLADE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 276 DÄNEMARKISCHER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 277 DÄNEMARK JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 278 DÄNEMARKISCHER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 279 DÄNEMARKISCHER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 280 DÄNEMARKISCHER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 281 DÄNEMARK: GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 282 DÄNEMARK: FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 283 DÄNEMARK JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 284 DÄNEMARK JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 285 DÄNEMARK JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 286 DÄNEMARK – LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 287 DÄNEMARK – NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 288 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 289 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 290 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 291 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 292 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 293 MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE IM VEREINIGTEN KÖNIGREICH, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 294 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 295 MARKT FÜR TIERISCHE ERZEUGNISSE IM JOGHURT IM VEREINIGTEN KÖNIGREICH, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 296 MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE IM VEREINIGTEN KÖNIGREICH, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 297 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH FORMULIERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 298 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 299 VEREINIGTES KÖNIGREICH MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 300: MARKT FÜR NÜSSE IM JOGHURT IM VEREINIGTEN KÖNIGREICH, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 301 MARKT FÜR SCHOKOLADE IM JOGHURT IM VEREINIGTEN KÖNIGREICH, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 302 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 303 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 304 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 305 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 306 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 307: Gläser auf dem Joghurtmarkt im Vereinigten Königreich, nach Verpackungsart, 2018–2032 (Mio. USD)

TABELLE 308 FLASCHEN AUF DEM JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 309 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 310 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH ANSPRUCH, 2018–2032 (MILLIONEN USD)

TABELLE 311 JOGHURTMARKT IM VEREINIGTEN KÖNIGREICH, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 312: VEREINIGTES KÖNIGREICH – LADENBASIERTER EINZELHANDEL AUF DEM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 313 VEREINIGTES KÖNIGREICH – NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 314: JOGHURTMARKT IN PORTUGAL, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 315 PORTUGAL JOGHURTMARKT, NACH JOGHURTSORTE, 2018-2032 (KILOTONS)

TABELLE 316: JOGHURTMARKT IN PORTUGAL, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 317 PORTUGAL JOGHURTMARKT, NACH FETTGEHALT, 2018-2032 (MILLIONEN USD)

TABELLE 318 PORTUGAL JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 319 PORTUGAL – MARKT FÜR JOGHURT MIT AROMA, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 320: JOGHURTMARKT IN PORTUGAL, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 321 PORTUGAL – MARKT FÜR TIERISCHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 322 PORTUGAL – MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 323 PORTUGAL JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 324 PORTUGAL JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 325 PORTUGAL MIT EINSCHLÜSSEN UND TOPPINGS IM JOGHURTMARKT, NACH EINSCHLUSSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 326 PORTUGAL: NÜSSE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 327 PORTUGAL – SCHOKOLADE IM JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 328 PORTUGAL JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 329 PORTUGAL JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 330 PORTUGAL JOGHURTMARKT, NACH MARKE, 2018-2032 (MILLIONEN USD)

TABELLE 331 PORTUGAL JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 332 PORTUGAL JOGHURTMARKT, NACH VERPACKUNGSART, 2018-2032 (MILLIONEN USD)

TABELLE 333: PORTUGAL – GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 334: PORTUGAL: FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 335: JOGHURTMARKT IN PORTUGAL, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 336 PORTUGAL JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 337 PORTUGAL JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 338 PORTUGAL – LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 339 PORTUGAL – NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MIO. USD)

TABELLE 340 SCHWEIZER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 341 SCHWEIZER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 342 SCHWEIZER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 343 SCHWEIZER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 344 SCHWEIZER JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 345 SCHWEIZER MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE, NACH GESCHMACKSRICHTUNG, 2018–2032 (MILLIONEN USD)

TABELLE 346 SCHWEIZER JOGHURTMARKT, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 347 SCHWEIZER MARKT FÜR TIERISCHE ERZEUGNISSE IM JOGHURT, NACH QUELLE, 2018–2032 (MIO. USD)

TABELLE 348 SCHWEIZER MARKT FÜR PFLANZLICHE JOGHURTPRODUKTE, NACH QUELLE, 2018–2032 (MILLIONEN USD)

TABELLE 349 SCHWEIZER JOGHURTMARKT, NACH REZEPTUR, 2018–2032 (MILLIONEN USD)

TABELLE 350 SCHWEIZER JOGHURTMARKT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 351 SCHWEIZ MIT INKLUSIONEN UND TOPPINGS IM JOGHURTMARKT, NACH INKLUSIONSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 352 SCHWEIZER MARKT FÜR NÜSSE IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 353 SCHWEIZER MARKT FÜR SCHOKOLADEN IM JOGHURT, NACH EINSCHLIESSUNGSKATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 354 SCHWEIZER JOGHURTMARKT, NACH ANREICHERUNG, 2018–2032 (MILLIONEN USD)

TABELLE 355 SCHWEIZER JOGHURTMARKT, NACH BIO-KATEGORIE, 2018–2032 (MILLIONEN USD)

TABELLE 356 SCHWEIZER JOGHURTMARKT, NACH MARKE, 2018–2032 (MILLIONEN USD)

TABELLE 357 SCHWEIZER JOGHURTMARKT, NACH PREISKLASSE, 2018–2032 (MILLIONEN USD)

TABELLE 358 SCHWEIZER JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 359 SCHWEIZER GLÄSER AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 360: SCHWEIZER FLASCHEN AUF DEM JOGHURTMARKT, NACH VERPACKUNGSART, 2018–2032 (MILLIONEN USD)

TABELLE 361 SCHWEIZER JOGHURTMARKT, NACH VERPACKUNGSGRÖSSE, 2018–2032 (MILLIONEN USD)

TABELLE 362 SCHWEIZER JOGHURTMARKT, NACH ANSPRUCH, 2018-2032 (MILLIONEN USD)

TABELLE 363 SCHWEIZER JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 364 SCHWEIZER LADENBASIERTER EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018–2032 (MILLIONEN USD)

TABELLE 365 SCHWEIZER NICHT-LADEN-EINZELHANDEL IM JOGHURTMARKT, NACH VERTRIEBSKANAL, 2018-2032 (MILLIONEN USD)

TABELLE 366 IRLANDISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (MILLIONEN USD)

TABELLE 367 IRLANDISCHER JOGHURTMARKT, NACH JOGHURTSORTE, 2018–2032 (KILOTONS)

TABELLE 368 IRLANDISCHER JOGHURTMARKT, NACH PRODUKTTYP, 2018–2032 (MILLIONEN USD)

TABELLE 369 IRLANDISCHER JOGHURTMARKT, NACH FETTGEHALT, 2018–2032 (MILLIONEN USD)

TABELLE 370 IRLAND JOGHURTMARKT, NACH GESCHMACKSRICHTUNGEN, 2018–2032 (MILLIONEN USD)

TABELLE 371 IRLAND MARKT FÜR AROMATISIERTE JOGHURTPRODUKTE, NACH GESCHMACKSRICHTUNG, 2018–2032 (MIO. USD)