Global 2d Display For Defense And Aerospace Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.56 Billion

USD

5.55 Billion

2024

2032

USD

3.56 Billion

USD

5.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.56 Billion | |

| USD 5.55 Billion | |

| % | |

|

Globale Marktsegmentierung für 2D-Displays für Verteidigung und Luft- und Raumfahrt nach Displaytechnologie (Flüssigkristallanzeigen (LCD), Leuchtdiode (LED), organische LED (OLED), Mikro-LED und andere), Typ (Touch und Nicht-Touch), Auflösung (Full HD, HD, 4K und andere), Panelgröße (5 Zoll bis 10 Zoll, größer als 10 Zoll und kleiner als 5 Zoll), Displaytyp (konventionelles Display und Smart Display), Vertriebskanal (OEMs und Einzelhändler), Anwendung (Luft- und Raumfahrt und Verteidigung) – Branchentrends und Prognose bis 2032

2D-Display für Verteidigung und Luft- und Raumfahrt Marktgröße

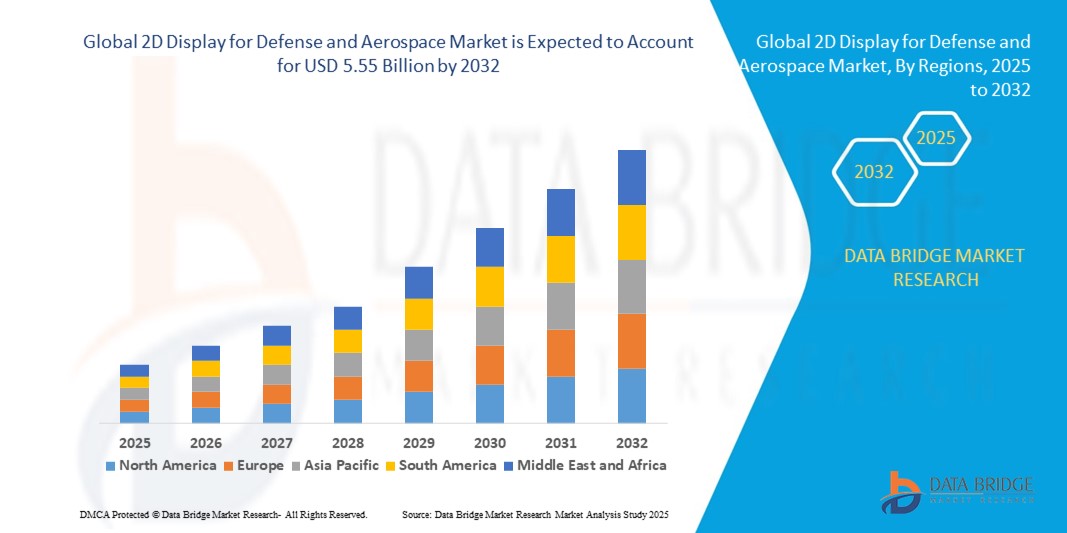

- Der globale Markt für 2D-Displays für die Verteidigungs- und Luftfahrtindustrie hatte im Jahr 2024 einen Wert von 3,56 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 5,55 Milliarden US-Dollar erreichen , bei einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach fortschrittlichen Lageerkennungssystemen, erhöhte Investitionen in die Modernisierung von Verteidigungsplattformen und die zunehmende Verbreitung leichter, hochauflösender Displaytechnologien in Militärflugzeugen, Bodenfahrzeugen und Kontrollzentren vorangetrieben.

- Darüber hinaus schafft der zunehmende Einsatz unbemannter Systeme und intelligenter Cockpits neue Möglichkeiten für die Integration kompakter und effizienter 2D-Displays in Echtzeitüberwachungs- und unternehmenskritischen Anwendungen.

2D-Display für die Verteidigungs- und Luft- und Raumfahrtmarktanalyse

- Die Integration von 2D-Displaytechnologie in Kommando- und Kontrollsysteme der nächsten Generation verbessert die Entscheidungsgenauigkeit in Verteidigungs- und Luft- und Raumfahrtoperationen.

- Fortschritte im robusten Displaydesign, bei Sonnenlicht lesbare Panels und Multifunktionsschnittstellen ermöglichen einen nahtlosen Einsatz in rauen Kampf- und Flugumgebungen

- Nordamerika dominierte den Markt für 2D-Displays für Verteidigung und Luft- und Raumfahrt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, getrieben durch robuste Verteidigungsausgaben und die frühzeitige Einführung fortschrittlicher Avionik- und Displaytechnologien.

- Im asiatisch-pazifischen Raum wird das höchste Wachstum im globalen Markt für 2D-Displays für die Verteidigungs- und Luftfahrtbranche erwartet. Dies ist auf steigende geopolitische Spannungen, die fortlaufende Modernisierung der militärischen Luftfahrtinfrastruktur und die starke staatliche Unterstützung der heimischen Luft- und Raumfahrtproduktion und des technologischen Fortschritts zurückzuführen.

- Das LCD-Segment erzielte im Jahr 2024 aufgrund seiner Kosteneffizienz, Zuverlässigkeit und Eignung für verschiedene Umgebungsbedingungen den größten Umsatzanteil. LCDs werden aufgrund ihrer langen Lebensdauer und stabilen Leistung häufig in Cockpits, Bedienfeldern und unternehmenskritischen Schnittstellen in Verteidigungsflugzeugen und Kommandozentralen eingesetzt.

Berichtsumfang und 2D-Anzeige für die Marktsegmentierung im Verteidigungs- und Luft- und Raumfahrtsektor

|

Eigenschaften |

2D-Display für Verteidigung und Luft- und Raumfahrt – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Integration von Augmented Reality mit 2D-Anzeigesystemen • Wachsende Nachfrage nach leichten und energieeffizienten Displaymodulen |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

2D-Display für Verteidigung und Luft- und Raumfahrt Markttrends

Fortschritte bei Micro-LED- und OLED-Technologien verbessern die taktische Visualisierung

- Die zunehmende Verbreitung von Micro-LED- und OLED-Displays revolutioniert Cockpit- und Bodenkontrollsysteme durch schärfere Bilder, geringeren Stromverbrauch und höhere Helligkeit. Diese Technologien ermöglichen ein verbessertes Situationsbewusstsein bei Tag- und Nachteinsätzen und verbessern die operative Effizienz und Entscheidungsfindung in Echtzeitszenarien.

- Die Integration ultradünner, leichter Panels in militärische Ausrüstung und Armaturenbretter in der Luft- und Raumfahrt unterstützt ergonomisches und kompaktes Gerätedesign. Diese Displays bieten mehr Flexibilität und Haltbarkeit, was in rauen Umgebungen entscheidend ist, und werden zunehmend in tragbaren Kommandoschnittstellen und portablen Systemen eingesetzt.

- Da militärische Operationen eine schnellere Datenverarbeitung erfordern, werden hochauflösende Displays wie 4K-Panels in modernen Simulations- und Trainingsumgebungen zum Standard. Diese Konfigurationen ermöglichen dem Verteidigungspersonal eine hyperrealistische Missionsplanung und reduzieren die Risiken von Live-Übungen.

- So integrierte Lockheed Martin beispielsweise im Jahr 2023 OLED-basierte Displaymodule in die HUDs (Head-Up Displays) seiner nächsten Kampfflugzeug-Generation. Dies ermöglichte ein breiteres Sichtfeld und verbesserte Sichtbarkeit bei Hochgeschwindigkeitsflügen. Die Verbesserung steigerte die Reaktionsfähigkeit des Piloten und die Zielgenauigkeit.

- Während neue Displaytechnologien die Visualisierung im Verteidigungsbereich grundlegend verändern, hängt ihr langfristiger Erfolg von kontinuierlicher Forschung und Entwicklung, der Robustheit für den Einsatz im Feld und der Skalierbarkeit für den Masseneinsatz auf Land-, Luft- und Marineplattformen ab.

2D-Display für Verteidigung und Luft- und Raumfahrt Marktdynamik

Treiber

Erhöhte Nachfrage nach Situationsbewusstsein und taktischer Visualisierung in der modernen Kriegsführung

Der Trend zu Echtzeit-Informationen über Gefechtsfelder und digitalisierten Kampfzonen hat die Nachfrage nach fortschrittlichen 2D-Display-Lösungen erhöht. Militär- und Luft- und Raumfahrtanwendungen sind zunehmend auf intuitive Schnittstellen angewiesen, um wichtige Daten wie Karten, Sensorwerte und Zielinformationen für Einsatzkräfte und Kommandoeinheiten darzustellen.

Moderne Flugzeuge, Panzer und Marineschiffe werden mit intelligenten Displays ausgestattet, die Multifunktionalität bieten und einen nahtlosen Wechsel zwischen Navigationsdaten, Überwachungseingaben und Kommunikationssystemen ermöglichen. Diese visuellen Hilfsmittel helfen den Bedienern, unter Druck schnellere und fundiertere Entscheidungen zu treffen.

• Auch die Streitkräfte investieren in intelligente Displays für Drohnen, unbemannte Luftfahrzeuge und Fernsteuerungsstationen. Da sich die Operationen zunehmend auf autonome Systeme verlagern, werden hochauflösende 2D-Displays für die Überwachung von Missionen und die Abwehr von Bedrohungen unverzichtbar.

• So hat das US-Verteidigungsministerium im Jahr 2022 beispielsweise seine Investitionen in robuste intelligente Cockpit-Displays für Militärhubschrauber ausgeweitet, um Tag- und Nachtflüge zu unterstützen und so die Missionssicherheit in Zonen mit geringer Sicht zu erhöhen.

• Während die Situationswahrnehmung im Mittelpunkt steht, müssen die Hersteller die Reaktionsfähigkeit der Displays verbessern, einen niedrigen Stromverbrauch sicherstellen und die Haltbarkeitsstandards für Militäranwendungen einhalten, um die Anforderungen der Verteidigungsbeschaffung zu erfüllen

Einschränkung/Herausforderung

Hohe Kosten und Integrationskomplexität fortschrittlicher Anzeigemodule

Die Einführung von Hightech-Displays wie OLED, Micro-LED und 4K-Panels erhöht die Kosten für die Entwicklung von Verteidigungsausrüstung erheblich. Diese Komponenten erfordern spezielle Materialien und Herstellungsverfahren, was sie für budgetbeschränkte Programme und Verteidigungsprojekte kleinerer Länder weniger erschwinglich macht.

• Die Systemkompatibilität stellt eine weitere Herausforderung dar, da ältere Verteidigungsplattformen nicht immer für die Unterstützung moderner Displayschnittstellen ausgestattet sind. Die Nachrüstung bestehender Geräte mit modernen Bildschirmen erfordert oft eine individuelle Hard- und Softwareintegration, was sowohl Zeit als auch Kosten in die Höhe treibt.

• Die Umweltbeständigkeit ist eine wesentliche Hürde, da Displays in Militärqualität bei extremen Temperaturen, in großen Höhen und in elektromagnetischen Umgebungen funktionieren müssen. Die Erfüllung dieser Robustheitsanforderungen erhöht die Entwicklungs- und Testkosten.

• So verzögerte beispielsweise ein europäischer Rüstungskonzern im Jahr 2023 die Einführung von Smart-Display-Upgrades für Marineschiffe aufgrund von Integrationsproblemen mit älteren Radarsystemen, was die Komplexität der Modernisierung großer Flotten verdeutlicht.

• Um diese Hindernisse zu überwinden, müssen die Anbieter modulare Anzeigesysteme, eine kostengünstige Panel-Herstellung und kollaborative Systementwicklungsansätze priorisieren, um die Integration zwischen Verteidigungs- und Luft- und Raumfahrtinfrastrukturen zu optimieren.

2D-Display für Verteidigung und Luft- und Raumfahrt – Marktumfang

Der globale Markt für 2D-Displays für die Verteidigungs- und Luft- und Raumfahrtindustrie ist nach Displaytechnologie, Typ, Auflösung, Panelgröße, Displaytyp, Vertriebskanal und Anwendung segmentiert.

- Nach Display-Technologie

Basierend auf der Displaytechnologie ist der Markt in Flüssigkristallanzeigen (LCD), Leuchtdioden (LED), organische LEDs (OLED), Mikro-LEDs und weitere segmentiert. Das LCD-Segment erzielte im Jahr 2024 aufgrund seiner Kosteneffizienz, Zuverlässigkeit und Eignung für verschiedene Umgebungsbedingungen den größten Umsatzanteil. LCDs werden aufgrund ihrer langen Lebensdauer und stabilen Leistung häufig in Cockpits, Bedienfeldern und unternehmenskritischen Schnittstellen in Verteidigungsflugzeugen und Kommandozentralen eingesetzt.

Das OLED-Segment dürfte zwischen 2025 und 2032 aufgrund seiner überlegenen Bildqualität, seiner leichten Bauweise und des Potenzials für flexible Displaykonfigurationen das schnellste Wachstum verzeichnen. OLEDs gewinnen zunehmend an Bedeutung in der nächsten Generation militärischer Ausrüstung, tragbarer Geräte und kompakter Luft- und Raumfahrtinstrumente, die hohe Kontrastverhältnisse und Energieeffizienz erfordern.

- Nach Typ

Der Markt ist nach Typ in Touch- und Non-Touch-Displays unterteilt. Das Non-Touch-Segment dominierte den Markt im Jahr 2024 aufgrund seiner bevorzugten Anwendung in robusten Verteidigungsumgebungen, in denen nur minimale Benutzerinteraktion erforderlich ist. Diese Displays werden in Mission Dashboards und älteren Verteidigungssystemen eingesetzt, bei denen Haltbarkeit und Stabilität entscheidend sind.

Aufgrund der steigenden Nachfrage nach interaktiven Schnittstellen in modernen Flugzeugen und Kommandosystemen wird das Segment der Touchscreens zwischen 2025 und 2032 voraussichtlich das schnellste Wachstum verzeichnen. Verbesserte Benutzerfreundlichkeit und die Integration mit Echtzeit-Datenanalysen treiben die Akzeptanz in intelligenten Cockpits und mobilen Kommandolösungen voran.

- Nach Auflösung

Auf der Grundlage der Auflösung ist der Markt in Full HD, HD, 4K und andere segmentiert. Das Full-HD-Segment hatte im Jahr 2024 aufgrund seines Gleichgewichts zwischen Klarheit, Kosten und Hardwarekompatibilität den größten Marktanteil. Full-HD-Displays werden häufig in unbemannten Systemen, Simulationstrainingsmodulen und Überwachungsschnittstellen eingesetzt.

Das 4K-Segment dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da die Nachfrage nach hochauflösenden Bildern in Überwachungsdrohnen, Satellitenbildern und Lageerkennungssystemen sowohl in der Luft- und Raumfahrt als auch im Verteidigungssektor steigt.

- Nach Panelgröße

Basierend auf der Panelgröße ist der Markt in weniger als 5 Zoll, 5 bis 10 Zoll und mehr als 10 Zoll segmentiert. Das Segment 5 bis 10 Zoll hatte im Jahr 2024 den größten Anteil, bedingt durch seine Vielseitigkeit und die weit verbreitete Verwendung in tragbaren Kommunikationsgeräten, tragbaren Systemen und eingebetteter Instrumentierung.

Das Segment mit Bildschirmen über 10 Zoll dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die steigende Nachfrage nach Großbild-Kommandokonsolen, Flugzeugdisplays und Missionskontrollschnittstellen, bei denen detaillierte Visualisierungen und Multi-View-Layouts unerlässlich sind.

- Nach Anzeigetyp

Auf der Grundlage des Anzeigetyps ist der Markt in konventionelle und intelligente Anzeigen segmentiert. Das Segment der konventionellen Anzeigen dominierte im Jahr 2024 aufgrund seiner umfassenden Verwendung in einfachen Instrumententafeln, Altsystemen und Anwendungen, bei denen erweiterte Funktionen nicht erforderlich sind.

Das Segment der Smart Displays wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Integration von künstlicher Intelligenz und dem Internet der Dinge (IoT) in der Luft- und Raumfahrt sowie im Verteidigungsbereich. Smart Displays werden bevorzugt, da sie den Nutzern interaktives Feedback in Echtzeit liefern und so die Entscheidungsfindung in dynamischen Umgebungen verbessern.

- Nach Vertriebskanal

Auf der Grundlage der Vertriebskanäle ist der Markt in OEMs und Einzelhändler segmentiert. Das OEM-Segment hatte im Jahr 2024 den größten Anteil, angetrieben durch die direkte Beschaffung für den Flugzeugbau, die Integration von Verteidigungsfahrzeugen und maßgeschneiderte Lösungen für nationale Verteidigungsaufträge.

Das Einzelhandelssegment wird voraussichtlich zwischen 2025 und 2032 aufgrund des steigenden Bedarfs an Ersatzteilen, Upgrades und standardisierten Anzeigeeinheiten bei Sekundärlieferanten und Wartungsdienstleistern das schnellste Wachstum verzeichnen.

- Nach Anwendung

Der Markt wird nach Anwendungsbereichen in Luft- und Raumfahrt und Verteidigung unterteilt. Der Verteidigungsbereich wird im Jahr 2024 aufgrund steigender Investitionen in Modernisierungsprogramme, Gefechtsfeldtechnologie und unbemannte Verteidigungssysteme den größten Anteil haben. 2D-Displays spielen eine wichtige Rolle bei der operativen Koordinierung, Überwachung und Steuerung von Systemen.

Das schnellste Wachstum wird im Luft- und Raumfahrtsegment zwischen 2025 und 2032 erwartet. Dies ist auf die steigende Flugzeugproduktion, die Nachfrage nach fortschrittlichen Pilotenanzeigesystemen und die Einführung leichter Anzeigemodule zur Verbesserung der Treibstoffeffizienz und des Flugerlebnisses zurückzuführen.

2D-Display für Verteidigung und Luft- und Raumfahrt Markt Regionalanalyse

- Nordamerika dominierte den Markt für 2D-Displays für Verteidigung und Luft- und Raumfahrt mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, getrieben durch robuste Verteidigungsausgaben und die frühzeitige Einführung fortschrittlicher Avionik- und Displaytechnologien.

- Die Region profitiert von der starken Präsenz wichtiger Unternehmen aus der Luft- und Raumfahrt sowie der Verteidigungsindustrie und ist zudem führend in der Innovation von Displaysystemen. Militärische Modernisierungsprogramme und die Modernisierung von Verkehrsflugzeugen beschleunigen den Einsatz hochauflösender Displays.

- Darüber hinaus treibt die steigende Nachfrage nach intelligenten Cockpits und integrierten Lagebewusstseinssystemen die Investitionen in den US-amerikanischen und kanadischen Verteidigungssektoren an.

US-2D-Display für Einblicke in den Verteidigungs- und Luft- und Raumfahrtmarkt

Die USA erzielten 2024 den größten Umsatzanteil innerhalb Nordamerikas aufgrund ihrer umfangreichen Investitionen in die Modernisierung von Militärflugzeugen und Weltraumforschungsprogramme. Die Nachfrage nach fortschrittlichen 2D-Displaysystemen wird durch Initiativen wie Future Vertical Lift (FVL) und Next Generation Air Dominance (NGAD) zusätzlich gefördert. Darüber hinaus festigt die Integration von Next-Gen-Displays in Kommandozentralen und unbemannten Luftfahrzeugen (UAVs) die Position der USA als führender Markttreiber.

Einblicke in den europäischen 2D-Displaymarkt für Verteidigung und Luft- und Raumfahrt

Der europäische Markt wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch steigende Verteidigungsbudgets und Bemühungen zur Stärkung der einheimischen Luft- und Raumfahrtkapazitäten. Länder wie Deutschland, Frankreich und Großbritannien modernisieren die Avioniksysteme von Militärjets und kommerziellen Flotten und treiben die Einführung leichter, kontrastreicher 2D-Displaymodule voran. Steigende Investitionen in weltraumgestützte Verteidigungs- und Satellitensteuerungssysteme erhöhen das regionale Marktpotenzial zusätzlich.

Deutschland 2D-Display für Einblicke in den Verteidigungs- und Luft- und Raumfahrtmarkt

Deutschland verzeichnet einen starken Anstieg bei der Nutzung von 2D-Displaysystemen, angetrieben durch die steigende Nachfrage nach digitalisierten Cockpit-Lösungen in Militärflugzeugen und Drehflüglern. Die Entwicklung autonomer und teilautonomer Verteidigungssysteme in Deutschland fördert zudem den Bedarf an verbesserten Visualisierungstechnologien. Mit seinem Fokus auf einheimische Fertigung und hohen Zuverlässigkeitsstandards spielt Deutschland eine zentrale Rolle bei der Gestaltung der europäischen Verteidigungsdisplay-Landschaft.

2D-Display in Großbritannien für Einblicke in den Verteidigungs- und Luft- und Raumfahrtmarkt

Großbritannien wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch umfangreiche Modernisierungsprogramme im Verteidigungsbereich und die Beteiligung an multinationalen Luft- und Raumfahrtprojekten. Die Investitionen Großbritanniens in Kampfflugzeuge der sechsten Generation und modernisierte Überwachungsflugzeugplattformen dürften die Nachfrage nach modernen Multifunktionsdisplays ankurbeln. Auch die Integration von KI-fähigen Displays und digitalen Zwillingstechnologien gewinnt im Luft- und Raumfahrt-Ökosystem an Bedeutung.

2D-Display für den Verteidigungs- und Luft- und Raumfahrtmarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Grund hierfür sind steigende Verteidigungsausgaben, regionale Sicherheitsbedenken und der Ausbau der kommerziellen Luftfahrtinfrastruktur. Länder wie China, Indien und Japan rüsten ihre Luftwaffen und kommerziellen Flotten aktiv auf, was die Nachfrage nach intelligenten 2D-Displaysystemen erhöht. Das Wachstum wird zudem durch inländische Produktionsinitiativen und Fortschritte bei miniaturisierten, robusten Displaytechnologien unterstützt.

China 2D-Display für Verteidigung und Luft- und Raumfahrt Markteinblick

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, angetrieben durch seine aggressive militärische Modernisierung und seine Raumfahrtprogramme. Die erheblichen Investitionen des Landes in die Entwicklung von Tarnkappenflugzeugen, Drohnen und Raketensystemen führen zu einer erheblichen Nachfrage nach fortschrittlichen 2D-Cockpit- und Bodenkontrolldisplays. Darüber hinaus stärkt Chinas Vorstoß in die heimische Avionikfertigung und KI-gestützte Verteidigungsschnittstellen seine Marktführerschaft in der Region weiter.

Einblicke in den japanischen 2D-Displaymarkt für Verteidigung und Luft- und Raumfahrt

Japan wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, insbesondere in Überwachungsflugzeugen, Küstenwachenflotten und Kampfflugzeugen der nächsten Generation. Der Einsatz hochauflösender 2D-Displays wird beschleunigt, insbesondere in Überwachungsflugzeugen, Küstenwachenflotten und Kampfflugzeugprogrammen der nächsten Generation. Da Japan seine Selbstverteidigungsfähigkeiten stärkt und sich mit globalen Sicherheitskoalitionen zusammenschließt, steigt die Nachfrage nach integrierter Avionik und intelligenten Visualisierungssystemen. Japans Expertise in der Displayherstellung und der Fokus auf Betriebssicherheit in der Luft- und Raumfahrt unterstützen den Markt zusätzlich.

Marktanteile von 2D-Displays für Verteidigung und Luft- und Raumfahrt

Die 2D-Display-Branche für die Verteidigungs- und Luft- und Raumfahrtindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Korry (USA)

- Astronautics Corporation of America (USA)

- Crunchbase Inc. (USA)

- Rosen Aviation (USA)

- ScioTeq (Belgien)

- Excelitas Technologies Corp. (USA)

- DIEHL STIFTUNG & CO. KG (Deutschland)

- Nighthawk Flight Systems, Inc (USA)

- Aspen Avionics, Inc. (Italien)

- US Micro Products (USA)

- Meggitt PLC. (Großbritannien)

- Honeywell International Inc. (USA)

- Barco (Belgien)

- BAE Systems (Großbritannien)

- Thales (Frankreich)

- Garmin Ltd. oder seine Tochtergesellschaften. (USA)

- Winmate Inc (Taiwan)

- Collins Aerospace (USA)

- D&T Inc (USA)

- Elbit Systems Ltd. (Israel)

Neueste Entwicklungen im globalen 2D-Display für den Verteidigungs- und Luft- und Raumfahrtmarkt

- Im März 2022 erhielt Nighthawk Flight Systems, Inc. die AS9100/ISO9001-Zertifizierung und erreichte damit einen wichtigen Meilenstein in der Qualitätssicherung. Diese Zertifizierung ermöglicht es dem Unternehmen, kompakte integrierte Displaysysteme für die allgemeine Luftfahrt, Businessjets, Militärflugzeuge, Regionalflugzeuge und den Luftverkehr zu entwickeln und zu produzieren. Die Entwicklung stärkt Nighthawks Position auf dem globalen Markt für 2D-Displays für die Verteidigungs- und Luftfahrtindustrie, indem sie die Zuverlässigkeit erhöht, das Kundenvertrauen stärkt und die Kapazitäten im Bereich leistungsstarker Displaylösungen erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.