Global 5g Service Market

Marktgröße in Milliarden USD

CAGR :

%

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

USD

132.06 Billion

USD

1,104.05 Billion

2024

2032

| 2025 –2032 | |

| USD 132.06 Billion | |

| USD 1,104.05 Billion | |

| % | |

|

Globale Marktsegmentierung für 5G-Dienste nach Kommunikationstypen (FWA, eMBB, URLLC und MMTC), Endbenutzern (Verbraucher und Unternehmen), Unternehmen (Distributoren, Händler und Händler, Fertigung, Energie- und Versorgungsunternehmen, Medien und Unterhaltung, Regierung, Transport und Logistik, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für 5G-Dienste

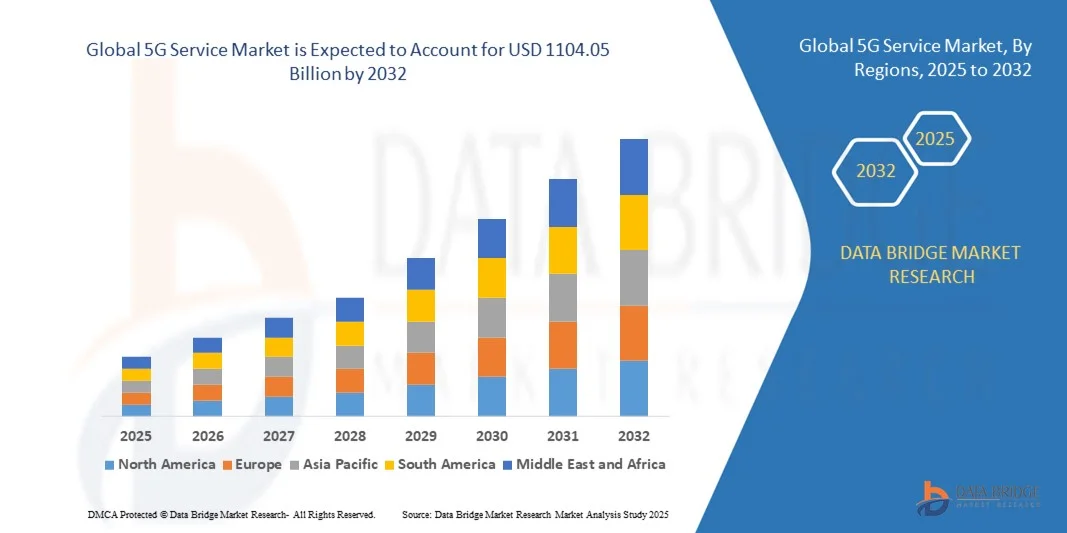

- Der globale Markt für 5G-Dienste wurde im Jahr 2024 auf 132,06 Milliarden US-Dollar geschätzt und soll bis 2032 1104,05 Milliarden US-Dollar erreichen , bei einer CAGR von 30,40 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch den schnellen Ausbau der 5G-Netze und die zunehmende Nutzung von mobilem Hochgeschwindigkeitsbreitband in städtischen und ländlichen Gebieten vorangetrieben, was eine schnellere Datenübertragung und eine Konnektivität mit geringer Latenz für Verbraucher und Unternehmen ermöglicht.

- Darüber hinaus treibt die steigende Nachfrage nach vernetzten Geräten, IoT-Anwendungen, autonomen Systemen und verbesserten mobilen Erlebnissen die Telekommunikationsbetreiber dazu, die 5G-Abdeckung zu erweitern und innovative Dienste einzuführen, wodurch das Marktwachstum beschleunigt wird.

Marktanalyse für 5G-Dienste

- 5G-Dienste bieten ultraschnelle Datengeschwindigkeiten, geringe Latenzzeiten und massive Gerätekonnektivität und unterstützen Anwendungen wie IoT, AR/VR, Smart Cities und industrielle Automatisierung

- Die zunehmende Nutzung datenintensiver Anwendungen, gepaart mit der zunehmenden Verbreitung von Smartphones und der Digitalisierung von Unternehmen, lässt die Nachfrage nach 5G-Diensten weltweit deutlich steigen.

- Der asiatisch-pazifische Raum dominierte den 5G-Dienstleistungsmarkt mit einem Anteil von 41,8 % im Jahr 2024 aufgrund der schnellen Einführung fortschrittlicher Mobilfunktechnologien, der zunehmenden Verbreitung von Smartphones und erheblicher Investitionen in die 5G-Netzwerkinfrastruktur.

- Nordamerika dürfte im Prognosezeitraum die am schnellsten wachsende Region im 5G-Dienstleistungsmarkt sein, aufgrund der zunehmenden Unternehmensakzeptanz, der hohen Verbrauchernachfrage nach mobilem Breitband und robusten Investitionen in die 5G-Infrastruktur.

- Das eMBB-Segment dominierte den Markt mit einem Marktanteil von 39,91 % im Jahr 2024 aufgrund der steigenden Nachfrage nach mobilen Hochgeschwindigkeitsdaten, HD-Videostreaming und immersiven Anwendungen wie AR/VR. Seine Fähigkeit, ultraschnelle Konnektivität und hohe Netzwerkkapazität bereitzustellen, macht es zur bevorzugten Wahl für städtische und dicht besiedelte Regionen. Telekommunikationsbetreiber priorisieren zunehmend eMBB-Implementierungen, um das Kundenerlebnis zu verbessern und Anwendungen der nächsten Generation zu unterstützen. Die Kompatibilität des Segments mit einer breiten Palette von Geräten, von Smartphones über Tablets bis hin zu Laptops, stärkt seine Marktdominanz weiter.

Berichtsumfang und Marktsegmentierung für 5G-Dienste

|

Eigenschaften |

Wichtige Markteinblicke zu 5G-Diensten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für 5G-Dienste

Ausbau privater 5G-Netze für Unternehmen

- Der 5G-Dienstleistungsmarkt entwickelt sich rasant, wobei ein deutlicher Wandel hin zu privaten 5G-Netzwerken stattfindet, die auf Unternehmensumgebungen zugeschnitten sind. Diese privaten Netzwerke bieten verbesserte Kontrolle, Sicherheit und Zuverlässigkeit und erfüllen spezifische betriebliche Anforderungen in Branchen wie Fertigung, Logistik, Gesundheitswesen und Smart Campus.

- So berichtete Infosys beispielsweise von einer zunehmenden Nutzung von privatem 5G in mittelständischen Unternehmen. In Branchen wie Bergbau und Versorgungsunternehmen werden Lösungen für Automatisierung und Echtzeitbetrieb implementiert. Unternehmen wie Ericsson und Nokia erweitern ihre privaten 5G-Portfolios und ermöglichen Unternehmen so die Nutzung von Konnektivität mit geringer Latenz und die Anpassung des Netzwerks für unternehmenskritische Anwendungen.

- Private 5G-Netzwerke ermöglichen die nahtlose Integration von KI-, IoT- und Edge-Computing-Technologien und ermöglichen Unternehmen die lokale Datenverarbeitung mit minimaler Latenz. Dies unterstützt fortschrittliche Anwendungsfälle wie vorausschauende Wartung, Robotik und autonome Fahrzeuge und gewährleistet gleichzeitig Datenschutz und Netzwerkunabhängigkeit.

- Regulatorische Fortschritte bei der Frequenzzuteilung, wie beispielsweise der Citizens Broadband Radio Service (CBRS) in den USA und dedizierte Frequenzbänder weltweit, senken die Eintrittsbarrieren für private 5G-Implementierungen. Vereinfachte Modelle wie Network-in-a-Box und 5G as a Service (5GaaS) beschleunigen die Einführung zusätzlich, indem sie Komplexität und Kosten reduzieren.

- Das Aufkommen generativer KI und Edge-fähiger Anwendungen verstärkt die Nachfrage nach der zuverlässigen Hochgeschwindigkeitsverbindung von privatem 5G, die Echtzeit-KI-Inferenz am Edge unterstützt. Diese Synergie führt bis Ende 2024 zu über 2.700 privaten 5G-Implementierungen weltweit. Unternehmen betrachten privates 5G zunehmend als strategisches Asset für die digitale Transformation.

- Der anhaltende Ausbau privater 5G-Netze unterstreicht eine grundlegende Marktentwicklung, bei der dedizierte drahtlose Infrastrukturen zu einem entscheidenden Faktor für Unternehmensinnovation, betriebliche Belastbarkeit und maßgeschneiderte Konnektivitätslösungen werden.

Dynamik des 5G-Dienstmarktes

Treiber

Steigende Nachfrage nach Hochgeschwindigkeitsverbindungen mit geringer Latenz

- Die steigende Nachfrage nach ultraschnellen Netzwerken mit geringer Latenz in allen Branchen ist ein Haupttreiber für das Wachstum von 5G-Diensten. Anwendungen wie autonome Fahrzeuge, intelligente Fertigung, immersive Medien und IoT-Ökosysteme benötigen zuverlässige, leistungsstarke Konnektivität mit minimaler Verzögerung, um effektiv zu funktionieren.

- Beispielsweise setzen Fertigungsunternehmen privates 5G ein, um die Echtzeitkommunikation zwischen Robotern, KI-gestützten Qualitätskontrollsystemen und digitalen Zwillingen zu ermöglichen. Dies verbessert die Produktionseffizienz und reduziert Ausfallzeiten. Logistikunternehmen nutzen die schnelle 5G-Konnektivität für eine präzise Anlagenverfolgung, automatisiertes Bestandsmanagement und verbesserte Transparenz in der Lieferkette.

- Die zunehmende Vernetzung vernetzter Geräte und die Zunahme datenintensiver Anwendungen erfordern skalierbare Netzwerke, die gleichzeitige Anwendungen mit hoher Bandbreite unterstützen, ohne die Leistung zu beeinträchtigen. 5G-Netzwerke bieten die Geschwindigkeit und Zuverlässigkeit, die für kritische Betriebsabläufe und die Bereitstellung innovativer Dienste unerlässlich sind.

- Regierungen und Telekommunikationsbetreiber investieren massiv in die Modernisierung der 5G-Infrastruktur, um den wachsenden Erwartungen von Verbrauchern und Unternehmen gerecht zu werden. Diese Investitionen fördern kontinuierliche Verbesserungen der Netzwerkkapazität und -abdeckung und erhöhen die Akzeptanz in verschiedenen Sektoren.

- Die Fähigkeit von 5G, Multi-Gigabit-Geschwindigkeiten mit extrem geringer Latenz zu liefern, unterstreicht seine transformative Rolle bei der Ermöglichung neuer Technologien und Geschäftsmodelle. Folglich verstärken die Anforderungen an Hochgeschwindigkeits- und Niedriglatenzverbindungen die anhaltende Expansion des 5G-Dienstleistungsmarktes.

Einschränkung/Herausforderung

Hohe Kosten für die Bereitstellung der Infrastruktur

- Die erheblichen Kosten für den Ausbau der 5G-Netzinfrastruktur bleiben eine zentrale Herausforderung für eine breite Marktdurchdringung. Dazu gehören Ausgaben für neue Basisstationen, Glasfaser-Backhaul, Frequenzbeschaffung und die Integration fortschrittlicher Technologien wie Massive MIMO und Edge Computing.

- Unternehmen, die privates 5G in Betracht ziehen, müssen beispielsweise hohe Vorabinvestitionen für den Aufbau und die Wartung einer dedizierten Infrastruktur tätigen, einschließlich Frequenzlizenzgebühren und der Installation spezieller Hardware. Kleine und mittlere Unternehmen empfinden diese Kosten oft als unerschwinglich und verzögern oder begrenzen die Einführung trotz der potenziellen Vorteile.

- Der Einsatz von 5G-Infrastruktur in dicht besiedelten Ballungsgebieten oder schwierigem Gelände ist zudem mit erheblichen logistischen und regulatorischen Hürden verbunden, was Projektlaufzeiten und -kosten erhöht. Darüber hinaus erhöht die Wartung und Modernisierung der Infrastruktur, um mit den sich entwickelnden Standards Schritt zu halten, die laufenden Betriebskosten.

- Kostenbeschränkungen veranlassen einige Unternehmen dazu, verwaltete oder hybride Netzwerkmodelle zu bevorzugen, die zwar eine teilweise Entlastung bieten, aber auch Abhängigkeiten von Drittanbietern mit sich bringen. Die hohe Investitionsschwelle führt zu Unterschieden bei der 5G-Einführungsrate zwischen großen Unternehmen und kleineren Akteuren.

- Zusammenfassend lässt sich sagen, dass 5G zwar transformative Konnektivitätsvorteile bietet, die hohen Kosten für den Infrastrukturausbau jedoch ein großes Hindernis darstellen. Innovationen bei Kostenteilungsmodellen, regulatorische Unterstützung für den Frequenzzugang und technologische Fortschritte zur Reduzierung der Bereitstellungskomplexität sind unerlässlich, um den Marktzugang zu erweitern und das Wachstum aufrechtzuerhalten.

Marktumfang für 5G-Dienste

Der Markt ist nach Kommunikationsarten, Endbenutzern und Unternehmen segmentiert.

- Nach Kommunikationstypen

Auf der Grundlage der Kommunikationsarten ist der 5G-Dienstleistungsmarkt in Fixed Wireless Access (FWA), Enhanced Mobile Broadband (eMBB), Ultra-Reliable Low Latency Communications (URLLC) und Massive Machine-Type Communications (MMTC) segmentiert. Das eMBB-Segment hatte 2024 mit 39,91 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach mobilen Hochgeschwindigkeitsdaten, HD-Videostreaming und immersiven Anwendungen wie AR/VR. Seine Fähigkeit, ultraschnelle Konnektivität und hohe Netzwerkkapazität bereitzustellen, macht es zur bevorzugten Wahl für städtische und dicht besiedelte Regionen. Telekommunikationsbetreiber priorisieren zunehmend die Bereitstellung von eMBB, um das Kundenerlebnis zu verbessern und Anwendungen der nächsten Generation zu unterstützen. Die Kompatibilität des Segments mit einer breiten Palette von Geräten, von Smartphones über Tablets bis hin zu Laptops, stärkt seine Marktdominanz weiter.

Das FWA-Segment wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch den Bedarf an Breitbandverbindungen in ländlichen und unterversorgten Gebieten. FWA nutzt die Hochgeschwindigkeits-Funknetze von 5G, um Internetzugang für Privathaushalte und Büros bereitzustellen, ohne dass eine umfangreiche Glasfaserinfrastruktur erforderlich ist. Die zunehmende Akzeptanz in Entwicklungsregionen und die zunehmende Verfügbarkeit erschwinglicher 5G-CPE-Geräte (Customer Premises Equipment) tragen zu seiner schnellen Verbreitung bei. Darüber hinaus gewinnen FWA-Dienste als Alternative zum Festnetz-Breitband an Bedeutung und bieten flexible und skalierbare Internetlösungen.

- Von Endbenutzern

Der 5G-Dienstleistungsmarkt ist nach Endnutzern in Verbraucher und Unternehmen unterteilt. Das Verbrauchersegment hatte 2024 den größten Marktanteil, angetrieben durch das exponentielle Wachstum des mobilen Datenverbrauchs, des hochauflösenden Videostreamings, des Gamings und der Konnektivität intelligenter Geräte. Verbraucher verlangen zunehmend nahtlose, schnelle und latenzarme Verbindungen, was 5G zu einem Schlüsselfaktor für digitale Erlebnisse der nächsten Generation macht. Die Verbreitung 5G-fähiger Smartphones und Geräte sowie der umfangreiche Netzausbau der Telekommunikationsbetreiber stärken die Akzeptanz bei den Verbrauchern weiter.

Das Unternehmenssegment wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die Integration von 5G in die industrielle Automatisierung, die intelligente Fertigung, das Gesundheitswesen und die Logistik. Unternehmen nutzen 5G, um ihre Betriebseffizienz, Echtzeitüberwachung und datengesteuerte Entscheidungsfindung zu verbessern. Die geringe Latenz, die hohe Zuverlässigkeit und die erweiterte Bandbreite von 5G-Netzwerken ermöglichen innovative Unternehmensanwendungen, darunter Remote-Robotik, IoT-gesteuerte Abläufe und Cloud-basierte Lösungen.

- Nach Unternehmen

Basierend auf Unternehmensanwendungen ist der 5G-Dienstleistungsmarkt in die Bereiche Distributoren, Händler und Verkäufer, Fertigung, Energie und Versorgung, Medien und Unterhaltung, öffentliche Verwaltung, Transport und Logistik, Gesundheitswesen und weitere segmentiert. Das Fertigungssegment hatte 2024 den größten Marktanteil, angetrieben durch die Einführung von 5G-fähiger Automatisierung, intelligenten Fabriken und vorausschauender Wartung. 5G-Netzwerke ermöglichen Herstellern Echtzeitüberwachung, Fernsteuerung von Maschinen und nahtlose Konnektivität über Produktionslinien hinweg, was die Effizienz steigert und Ausfallzeiten reduziert. Die Integration von 5G mit IoT-, KI- und AR/VR-Technologien stärkt die digitale Transformation und Wettbewerbsfähigkeit der Branche weiter.

Das Transport- und Logistiksegment wird voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, angetrieben durch den steigenden Bedarf an vernetztem Flottenmanagement, autonomen Fahrzeugen und intelligenten Lagerlösungen. 5G ermöglicht Echtzeit-Tracking, Routenoptimierung und verbesserte Kommunikation zwischen Fahrzeugen und Infrastruktur, was die Effizienz steigert und die Betriebskosten senkt. Die zunehmende Nutzung von Smart-City-Initiativen und Last-Mile-Delivery-Lösungen trägt ebenfalls zum schnellen Wachstum in diesem Segment bei.

Regionale Analyse des 5G-Dienstmarktes

- Der asiatisch-pazifische Raum dominierte den 5G-Dienstleistungsmarkt mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, getrieben durch die schnelle Einführung fortschrittlicher Mobilfunktechnologien, die zunehmende Verbreitung von Smartphones und erhebliche Investitionen in die 5G-Netzwerkinfrastruktur.

- Die unterstützenden regulatorischen Rahmenbedingungen der Region, staatlich geförderte Digitalisierungsinitiativen und die starke Präsenz von Telekommunikationsbetreibern beschleunigen das Marktwachstum

- Darüber hinaus trägt die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen sowohl in städtischen als auch in halbstädtischen Gebieten, gepaart mit der zunehmenden Nutzung digitaler Lösungen durch Unternehmen, zu einer verstärkten Bereitstellung von 5G-Diensten in der gesamten Region bei.

Einblicke in den chinesischen 5G-Dienstmarkt

China hielt 2024 den größten Anteil am 5G-Dienstleistungsmarkt im asiatisch-pazifischen Raum. Dies ist auf seine führende Rolle beim Ausbau des 5G-Netzes, erhebliche Investitionen in die Telekommunikationsinfrastruktur und die frühzeitige Einführung 5G-fähiger Geräte zurückzuführen. Die starke staatliche Unterstützung des Landes für die Konnektivität der nächsten Generation, die robuste industrielle Digitalisierung und der Fokus auf Smart-City- und IoT-Initiativen sind wichtige Wachstumstreiber. Die zunehmende Verbreitung von eMBB-Anwendungen, drahtlosen Festnetzzugangslösungen und die Nutzung des mobilen Hochgeschwindigkeitsinternets durch die Verbraucher verstärken die Nachfrage zusätzlich.

Einblicke in den indischen 5G-Dienstmarkt

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Verbreitung von Smartphones, staatliche Initiativen zur Verbesserung der digitalen Infrastruktur und die zunehmende Nutzung von 5G-Diensten in Unternehmen zurückzuführen. Der Ausbau von 5G-Netzen in Großstädten sowie steigende Investitionen in die Telekommunikationsinfrastruktur und erschwingliche 5G-fähige Geräte beschleunigen das Marktwachstum. Die steigende Nachfrage nach schnellem mobilem Breitband, E-Commerce und Cloud-basierten Unternehmensanwendungen unterstützt die schnelle Einführung von 5G-Diensten zusätzlich.

Einblicke in den europäischen 5G-Dienstmarkt

Der europäische 5G-Dienstleistungsmarkt wächst stetig. Unterstützt wird er durch starke regulatorische Rahmenbedingungen, steigende Investitionen in die Netzmodernisierung und die zunehmende Nutzung von 5G-Anwendungen für Industrie und Unternehmen. Die Länder der Region legen Wert auf hochwertige Konnektivität, Netzwerke mit geringer Latenz und die Integration in IoT- und Industrie-4.0-Initiativen. Die steigende Nachfrage nach verbessertem mobilem Breitband, Fernüberwachungslösungen und Smart-City-Projekten fördert das Marktwachstum zusätzlich.

Einblicke in den deutschen 5G-Dienstmarkt

Der deutsche 5G-Dienstleistungsmarkt wird durch die führende Rolle Deutschlands in der industriellen Automatisierung, eine starke Telekommunikationsinfrastruktur und die frühzeitige Einführung intelligenter Fertigungslösungen vorangetrieben. Das Land verfügt über gut etablierte F&E-Netzwerke und Kooperationen zwischen Unternehmen und Forschungseinrichtungen, die Innovationen im Bereich 5G-Anwendungen fördern. Besonders stark ist die Nachfrage nach eMBB- und URLLC-Lösungen zur Unterstützung vernetzter Fabriken, autonomer Fahrzeuge und digitaler Unternehmenslösungen.

Einblicke in den britischen 5G-Dienstmarkt

Der britische Markt wird durch ausgereifte Telekommunikationsnetze, staatliche Initiativen für eine flächendeckende 5G-Abdeckung und die zunehmende Nutzung von 5G-Anwendungen in Unternehmen unterstützt. Mit Fokus auf digitaler Transformation, Smart-City-Projekten und verbesserten mobilen Breitbanddiensten baut Großbritannien die 5G-Infrastruktur kontinuierlich aus. Die zunehmende Zusammenarbeit zwischen Technologieunternehmen und Unternehmen bei der Entwicklung von Konnektivitätslösungen mit geringer Latenz und hoher Geschwindigkeit treibt das Marktwachstum voran.

Einblicke in den 5G-Dienstmarkt in Nordamerika

Nordamerika wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Dies ist auf die zunehmende Unternehmensakzeptanz, die hohe Verbrauchernachfrage nach mobilem Breitband und robuste Investitionen in die 5G-Infrastruktur zurückzuführen. Der Fokus der Region auf Smart Cities, autonomes Fahren und die Einführung von Industrie 4.0 steigert die Nachfrage nach zuverlässigen und schnellen 5G-Diensten. Darüber hinaus beschleunigen steigende Investitionen der Telekommunikationsbetreiber in die Netzverdichtung und 5G-fähige Geräte die Marktexpansion.

Einblicke in den US-amerikanischen 5G-Dienstmarkt

Die USA hatten 2024 den größten Anteil am nordamerikanischen Markt. Dies ist auf ihre starke Telekommunikationsinfrastruktur, die weit verbreitete Nutzung von 5G-fähigen Geräten und die hohe Nachfrage der Verbraucher nach ultraschneller Konnektivität zurückzuführen. Der Fokus des Landes auf die digitale Transformation von Unternehmen, die staatliche Unterstützung für Netzwerke der nächsten Generation und die frühzeitige Einführung fortschrittlicher 5G-Anwendungen im Gesundheitswesen, in der Fertigung und in der Logistik sind wichtige Wachstumstreiber. Die Präsenz führender Telekommunikationsbetreiber und laufende Netzwerk-Upgrades festigen die führende Position der USA in der Region weiter.

Marktanteile der 5G-Dienste

Die 5G-Dienstleistungsbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Geistiges Eigentum von AT&T (USA)

- China Mobile Limited (China)

- SK Telecom Co., Ltd. (Südkorea)

- Verizon (USA)

- BT Group (Großbritannien)

- Deutsche Telekom AG (Deutschland)

- T-Mobile (USA)

- China Telecom Global Limited (China)

- Orange SA (Frankreich)

- Vodafone Group (Großbritannien)

- China Unicom (Hongkong) Limited (China)

- Telstra Corporation Limited (Australien)

- Telefonica SA (Spanien)

- KT Corp. (Südkorea)

- Rogers Corporation (Kanada)

- Bell Canada (Kanada)

- Etisalat (VAE)

- Saudi Telecom Company (Saudi-Arabien)

- LG Uplus Corp. (Südkorea)

- NTT DOCOMO (Japan)

- KDDI Corporation (Japan)

- Telus Communications Inc. (Kanada)

Neueste Entwicklungen auf dem globalen 5G-Dienstmarkt

- Im März 2025 ging ZTE eine Partnerschaft mit China Mobile ein, um im Rahmen seiner neuesten Innovationen im Bereich 5G-A zwei wichtige Weiterentwicklungen vorzustellen: „Communication-Sensing-Computing-Intelligence“ und „Ambient IoT“. Diese Zusammenarbeit soll ZTEs Führungsposition bei fortschrittlichen 5G-Lösungen stärken, die Netzwerkintelligenz verbessern und die IoT-Fähigkeiten erweitern. Dies wird die Einführung von Diensten der nächsten Generation vorantreiben und neue Monetarisierungsmöglichkeiten im 5G-Markt im asiatisch-pazifischen Raum eröffnen.

- Im Februar 2025 kooperierte Bharti Airtel mit Ericsson bei der Einführung fortschrittlicher 5G-Core-Technologie und markierte damit einen wichtigen Schritt hin zu einem vollwertigen 5G-Standalone-Netz (SA) in Indien. Ziel dieser Partnerschaft ist es, die Netzwerkkapazität von Airtel zu erhöhen, Network Slicing zu unterstützen und API-Exposition zu ermöglichen, um Unternehmen und Verbrauchern den Zugang zu innovativen Diensten zu ermöglichen. Dieser Schritt soll die 5G-Einführung in Indien beschleunigen und Airtels Wettbewerbsposition im 5G-Segment für Unternehmen und Verbraucher stärken.

- Im Oktober 2024 ging SK Telecom eine Partnerschaft mit Samsung ein, um die 5G-Konnektivität durch KI-gestützte Verbesserungen zu verbessern. Mithilfe des AI-RAN Parameter Recommender von Samsung kann SK Telecom die Einstellungen der Basisstationen anhand analysierter Mobilfunkdaten optimieren. Diese Initiative soll die Netzwerkeffizienz und -zuverlässigkeit verbessern, das Kundenerlebnis verbessern und SK Telecom als führenden Anbieter intelligenter 5G-Lösungen im wettbewerbsintensiven südkoreanischen Telekommunikationsmarkt positionieren.

- Im September 2023 entwickelten China Mobile und Indosat Ooredoo Hutchison gemeinsam Strategien für die Ausweitung von 5G-Diensten in neue und bestehende Märkte. Diese Partnerschaft soll die Marktdurchdringung steigern, das Serviceangebot verbessern und die Monetarisierung von 5G in Südostasien beschleunigen. Dies eröffnet beiden Anbietern die Möglichkeit, neue Einnahmequellen zu erschließen und ihre regionale 5G-Führungsposition zu stärken.

- Im September 2023 kooperierte Vodafone mit Nokia, um Open RAN im Rahmen eines Pilotprogramms in Italien einzuführen. Der Netzbetreiber führte eine Reihe von 4G-Anrufen über gemeinsam genutzte kommerzielle Netzwerkstandorte in Rumänien durch und verdeutlichte damit die Fortschritte hin zu flexibleren und kosteneffizienteren Netzausbau. Diese Entwicklung dürfte die breitere europäische Akzeptanz von Open RAN beeinflussen, die Skalierbarkeit der Netzwerke verbessern und Innovationen in 5G-Ökosystemen mit mehreren Anbietern unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.