Global Active Implantable Medical Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

27.69 Billion

USD

51.25 Billion

2025

2033

USD

27.69 Billion

USD

51.25 Billion

2025

2033

| 2026 –2033 | |

| USD 27.69 Billion | |

| USD 51.25 Billion | |

| % | |

|

Marktsegmentierung für aktive implantierbare Medizinprodukte weltweit nach Produkt (implantierbare Kardioverter-Defibrillatoren, ventrikuläre Unterstützungssysteme, implantierbare Herzschrittmacher, Zahnimplantate, implantierbare Hörgeräte und Neurostimulatoren) und Endnutzer (Krankenhäuser, ambulante Zentren, Herzzentren, Zahnkliniken und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für aktive implantierbare medizinische Geräte

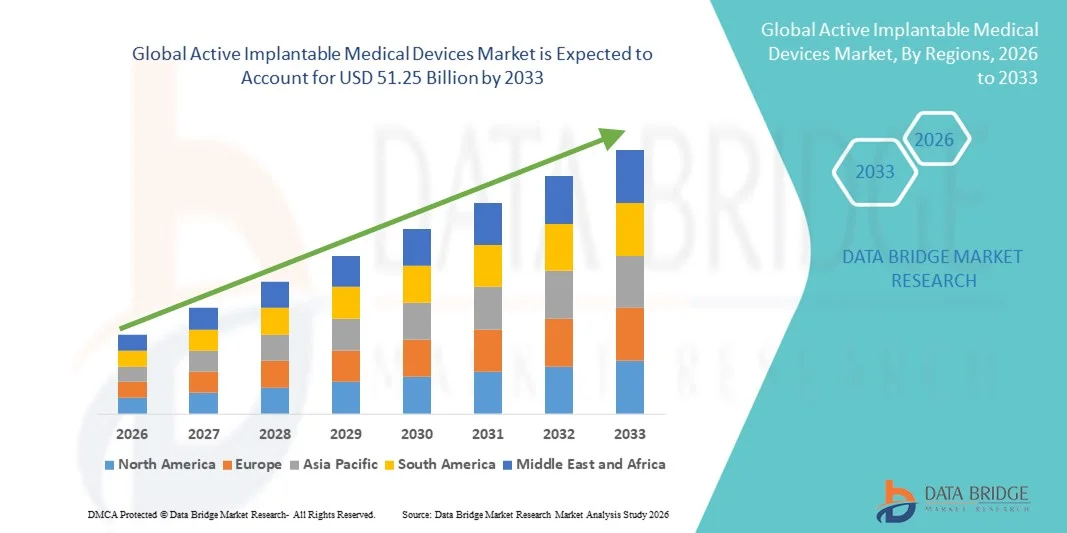

- Der globale Markt für aktive implantierbare medizinische Geräte hatte im Jahr 2025 einen Wert von 27,69 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 51,25 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, neurologischer Erkrankungen und Hörbeeinträchtigungen sowie durch die weltweit wachsende ältere Bevölkerung angetrieben, die langfristige Therapie- und Überwachungslösungen benötigt.

- Darüber hinaus positionieren kontinuierliche technologische Fortschritte in den Bereichen Miniaturisierung, drahtlose Konnektivität, Batterielebensdauer und biokompatible Materialien, gepaart mit der wachsenden Nachfrage nach minimalinvasiven Eingriffen und verbesserten Patientenergebnissen, aktive implantierbare Medizinprodukte als kritische Komponenten der modernen Gesundheitsversorgung und beschleunigen dadurch die gesamte Marktexpansion erheblich.

Marktanalyse für aktive implantierbare medizinische Geräte

- Aktive implantierbare medizinische Geräte, darunter Herzschrittmacher, implantierbare Kardioverter- Defibrillatoren, Neurostimulatoren, Cochlea-Implantate und implantierbare Medikamentenverabreichungssysteme, werden aufgrund ihrer Fähigkeit, kontinuierliche therapeutische Eingriffe, physiologische Überwachung und lebenserhaltende Unterstützung im menschlichen Körper zu gewährleisten, zunehmend zu unverzichtbaren Bestandteilen der modernen Gesundheitsversorgung.

- Die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten wird primär durch die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, neurologische Störungen und Hörbeeinträchtigungen sowie durch die wachsende Zahl älterer Menschen und die steigende Präferenz für minimalinvasive und langfristige Behandlungslösungen bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,76 % den Markt für aktive implantierbare Medizinprodukte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Erstattungsstrukturen und die starke Präsenz führender Medizinproduktehersteller zurückzuführen. In den USA ist eine signifikante Verbreitung von technologisch fortschrittlichen implantierbaren Herz- und Neurostimulationsgeräten zu verzeichnen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für aktive implantierbare Medizinprodukte sein. Gründe hierfür sind die sich verbessernde Gesundheitsinfrastruktur, das steigende Patientenbewusstsein, der zunehmende Medizintourismus und die steigenden Investitionen in fortschrittliche chirurgische und Implantattechnologien.

- Implantierbare Herzschrittmacher dominierten 2025 mit einem Marktanteil von 41,5 % den Markt für aktive implantierbare Medizinprodukte. Dies ist auf die hohe Prävalenz von Herzrhythmusstörungen, die wachsende Zahl älterer Menschen und die kontinuierlichen Fortschritte bei der Miniaturisierung der Geräte, der Batterielebensdauer und den Möglichkeiten zur Fernüberwachung zurückzuführen.

Berichtsumfang und Marktsegmentierung für aktive implantierbare medizinische Geräte

|

Attribute |

Wichtige Markteinblicke in aktive implantierbare Medizinprodukte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für aktive implantierbare medizinische Geräte

Fortschritt durch Miniaturisierung und KI-gestützte Fernüberwachung

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für aktive implantierbare medizinische Geräte ist die Integration fortschrittlicher Miniaturisierungstechnologien und KI-gestützter Fernüberwachungssysteme, wodurch die klinische Präzision, der Patientenkomfort und die langfristigen Therapieergebnisse erheblich verbessert werden.

- Beispielsweise werden implantierbare Kardioverter-Defibrillatoren und Neurostimulatoren der nächsten Generation mit kleineren Bauformen und Bluetooth-fähiger Konnektivität entwickelt, die es Ärzten ermöglichen, die Geräteleistung und die physiologischen Daten des Patienten in Echtzeit aus der Ferne zu überwachen.

- Die Integration von KI in implantierbare Geräte ermöglicht prädiktive Analysen zur Früherkennung von Herzrhythmusstörungen, Anfallsmustern oder abnormaler neuronaler Aktivität und optimiert gleichzeitig die Stimulationsparameter basierend auf der individuellen Patientenreaktion. Beispielsweise nutzen bestimmte implantierbare Herzgeräte Algorithmen des maschinellen Lernens, um unregelmäßige Herzrhythmen zu erkennen und die Therapieabgabe automatisch anzupassen, wodurch die Gesamteffektivität der Behandlung verbessert wird. Darüber hinaus ermöglichen drahtlose Telemetriefunktionen Ärzten die Durchführung von Nachuntersuchungen aus der Ferne, wodurch Krankenhausbesuche minimiert und der Patientenkomfort erhöht wird.

- Die nahtlose Integration implantierbarer Geräte in digitale Gesundheitsplattformen und Krankenhausinformationssysteme ermöglicht eine zentrale Überwachung und datengestützte Entscheidungsfindung. Über sichere, cloudbasierte Dashboards können Gesundheitsdienstleister mehrere Patienten gleichzeitig betreuen, Gerätediagnosen einsehen und Behandlungspläne personalisieren. So entsteht ein vernetzteres und reaktionsschnelleres Gesundheitssystem.

- Dieser Trend hin zu intelligenteren, kleineren und besser vernetzten Implantatsystemen verändert grundlegend die Erwartungen an das Management chronischer Erkrankungen und die Langzeitpflege. Führende Hersteller entwickeln daher KI-gestützte Implantatlösungen mit verbesserter Akkulaufzeit, MRT-Kompatibilität und fortschrittlichen Fernprogrammierfunktionen.

- Die Nachfrage nach technologisch fortschrittlichen, minimalinvasiven und fernsteuerbaren Implantaten steigt in entwickelten und aufstrebenden Gesundheitsmärkten rasant an, da Anbieter zunehmend Wert auf Effizienz, Patientensicherheit und wertorientierte Versorgung legen.

- Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen Medizintechnikunternehmen und Digital-Health-Firmen die Innovation in den Bereichen Datenanalyse, Cybersicherheitsframeworks und interoperable implantierbare Systeme und stärkt so das gesamte Marktumfeld.

Marktdynamik aktiver implantierbarer medizinischer Geräte

Treiber

Zunehmende Verbreitung chronischer Krankheiten und alternde Bevölkerung

- Die weltweit zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, neurologische Störungen und Sinnesbeeinträchtigungen in Verbindung mit der rasch wachsenden älteren Bevölkerung ist ein wesentlicher Faktor für die steigende Nachfrage nach aktiven implantierbaren Medizinprodukten.

- Beispielsweise haben große Medizintechnikhersteller in den letzten Jahren ihr Portfolio an Produkten für das Herzrhythmusmanagement und die Neurostimulation erweitert, um der zunehmenden Häufigkeit von Herzrhythmusstörungen, Parkinson, Epilepsie und chronischen Schmerzen zu begegnen und ihre globale Marktpräsenz zu stärken.

- Da die Lebenserwartung steigt und chronische Erkrankungen häufiger auftreten, bieten implantierbare Geräte langfristige Therapielösungen, die im Vergleich zu herkömmlichen Behandlungsansätzen die Überlebensraten verbessern, physiologische Funktionen wiederherstellen und die Lebensqualität der Patienten steigern.

- Darüber hinaus machen Fortschritte bei minimalinvasiven Operationstechniken und verbesserte Erstattungsmodelle Implantationsverfahren in verschiedenen Gesundheitssystemen sicherer, zugänglicher und wirtschaftlich rentabel.

- Die Fähigkeit implantierbarer Geräte, kontinuierliches Monitoring, automatisierte Therapieanpassungen und weniger Wiedereinweisungen ins Krankenhaus zu ermöglichen, ist ein Schlüsselfaktor für die beschleunigte Akzeptanz in Industrie- und Schwellenländern. Der zunehmende Fokus auf Früherkennung und präventive Kardiologie trägt zusätzlich zum nachhaltigen Marktwachstum bei.

- Zusammengenommen unterstreichen diese demografischen und klinischen Trends die entscheidende Rolle aktiver implantierbarer Medizinprodukte im modernen Gesundheitswesen und treiben so ein stetiges und langfristiges Marktwachstum voran.

- Steigende Gesundheitsausgaben und staatliche Initiativen zur Verbesserung der Infrastruktur für die kardiologische und neurologische Versorgung fördern zusätzlich die breite Anwendung fortschrittlicher implantierbarer Technologien.

- Darüber hinaus fördert das wachsende Bewusstsein der Patienten für die Früherkennung von Krankheiten und die Verfügbarkeit technologisch fortschrittlicher Behandlungsoptionen eine höhere Akzeptanz implantierbarer therapeutischer Geräte.

Zurückhaltung/Herausforderung

Hohe Kostenbelastung und strenge behördliche Genehmigungsauflagen

- Bedenken hinsichtlich der hohen Kosten von Implantationsverfahren und der strengen behördlichen Zulassungsverfahren stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung aktiver implantierbarer Medizinprodukte dar.

- Beispielsweise fordern die Zulassungsbehörden in wichtigen Märkten umfangreiche klinische Studien, Langzeitdaten zur Sicherheit und eine strenge Marktüberwachung, bevor sie neue implantierbare Technologien zulassen, was die Entwicklungszeiten und die Gesamtkosten erhöht.

- Die komplexen Zulassungsverfahren und Compliance-Anforderungen können Produkteinführungen verzögern und kleinere Hersteller am Markteintritt hindern, wodurch Innovation und Wettbewerbsdynamik eingeschränkt werden.

- Zudem können die erheblichen Vorlaufkosten für fortschrittliche implantierbare Geräte und die damit verbundenen chirurgischen Eingriffe finanzielle Hürden für Patienten und Gesundheitssysteme darstellen, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Bedenken hinsichtlich Geräterückrufen, Batterieausfällen oder langfristigen Biokompatibilitätsproblemen können ebenfalls das Vertrauen der Patienten und die Akzeptanz durch Ärzte beeinträchtigen, was die Bedeutung strenger Qualitätssicherung und kontinuierlicher Überwachung unterstreicht.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, eine optimierte Zusammenarbeit mit den Aufsichtsbehörden und eine erweiterte Kostenerstattung ist unerlässlich, um nachhaltige Innovationen und eine breitere Verfügbarkeit aktiver implantierbarer Medizintechnologien zu gewährleisten.

- Darüber hinaus stellen Cybersicherheitsrisiken im Zusammenhang mit vernetzten implantierbaren Geräten neue Herausforderungen dar, die robuste Datenschutzrahmen und eine kontinuierliche Softwarevalidierung erfordern.

- Unterschiedliche Erstattungspolitiken und der ungleiche Zugang zu modernen Gesundheitseinrichtungen in verschiedenen Regionen können eine gerechte Anwendung einschränken, insbesondere in Entwicklungsländern, in denen spezialisierte Implantationsexpertise begrenzt ist.

Marktumfang für aktive implantierbare medizinische Geräte

Der Markt ist nach Produkt und Endnutzer segmentiert.

- Nebenprodukt

Basierend auf den Produkten ist der globale Markt für aktive implantierbare Medizinprodukte in implantierbare Kardioverter-Defibrillatoren (ICDs), ventrikuläre Unterstützungssysteme (VAS), implantierbare Herzschrittmacher (ICMs), Zahnimplantate, implantierbare Hörgeräte und Neurostimulatoren unterteilt. Das Segment der implantierbaren Herzschrittmacher dominierte den Markt mit einem Umsatzanteil von 41,5 % im Jahr 2025, was auf die hohe weltweite Prävalenz von Herzrhythmusstörungen und Reizleitungsstörungen zurückzuführen ist. Herzschrittmacher werden aufgrund ihrer nachgewiesenen klinischen Wirksamkeit, ihres langjährigen Sicherheitsprofils und kontinuierlicher technologischer Weiterentwicklungen wie MRT-Kompatibilität und Fernüberwachungsmöglichkeiten weit verbreitet eingesetzt. Die wachsende Zahl älterer Menschen, die anfälliger für Herzrhythmusstörungen sind, verstärkt die Nachfrage nach Herzschrittmacherimplantationen zusätzlich. Darüber hinaus haben die verbesserte Batterielebensdauer und die Miniaturisierung den Patientenkomfort erhöht und die Austauschhäufigkeit reduziert. Günstige Erstattungspolitiken in entwickelten Gesundheitssystemen tragen ebenfalls zur starken Marktführerschaft dieses Segments in Nordamerika und Europa bei.

Für den Bereich der Neurostimulatoren wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung neurologischer Erkrankungen wie Parkinson, Epilepsie, chronische Schmerzen und Depressionen. Neurostimulationstherapien bieten minimalinvasive und reversible Behandlungsalternativen im Vergleich zu langfristigen pharmakologischen Interventionen und fördern so die Akzeptanz bei Patienten und Ärzten. Technologische Innovationen wie geschlossene Stimulationssysteme und KI-gestützte adaptive Programmierung verbessern die therapeutische Präzision und die Behandlungsergebnisse. Erweiterte klinische Indikationen und Zulassungen für neue neurologische und psychiatrische Anwendungen vergrößern den potenziellen Patientenkreis zusätzlich. Das wachsende Bewusstsein für fortschrittliche Schmerztherapien und steigende Investitionen in die neurowissenschaftliche Forschung beschleunigen das Wachstum dieses Segments ebenfalls. Darüber hinaus unterstützt der zunehmende Ausbau der Gesundheitsinfrastruktur in Schwellenländern die verstärkte Anwendung fortschrittlicher Neurostimulationsimplantate.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der globale Markt für aktive implantierbare Medizinprodukte in Krankenhäuser, ambulante Zentren, Herzzentren, Zahnkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die Verfügbarkeit moderner chirurgischer Infrastruktur, qualifizierter Fachkräfte und umfassender Einrichtungen für die postoperative Versorgung zurückzuführen. Die meisten komplexen Implantationsverfahren, einschließlich Herzschrittmacher- und Defibrillatorimplantationen, werden aufgrund des Bedarfs an Spezialausrüstung und intensiver Überwachung primär in Krankenhäusern durchgeführt. Krankenhäuser profitieren zudem von günstigen Erstattungsmodellen und etablierten Beschaffungskanälen mit führenden Medizinprodukteherstellern. Die Präsenz multidisziplinärer Behandlungsteams gewährleistet eine optimale Versorgung von Hochrisikopatienten, die sich Implantationen unterziehen. Darüber hinaus dienen Krankenhäuser häufig als primäre Überweisungszentren für die Behandlung chronischer Erkrankungen und festigen so ihre führende Marktposition. Kontinuierliche Investitionen in moderne Operationssäle und die Integration digitaler Gesundheitslösungen stärken die Vormachtstellung der Krankenhäuser in diesem Segment zusätzlich.

Für das Segment der ambulanten Zentren wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung ist der zunehmende Trend zu minimalinvasiven Eingriffen und ambulanten Operationen. Technologische Fortschritte haben die Komplexität der Eingriffe und die Genesungszeit reduziert, sodass bestimmte Implantationen in spezialisierten ambulanten Einrichtungen möglich sind. Diese Zentren bieten kostengünstige Alternativen zu herkömmlichen stationären Eingriffen und sind daher sowohl für Patienten als auch für Gesundheitsdienstleister attraktiv, die Krankenhausaufenthalte reduzieren möchten. Die steigende Präferenz der Patienten für kürzere Krankenhausaufenthalte und schnellere Genesungszeiten trägt zusätzlich zum Wachstum dieses Segments bei. Der Ausbau spezialisierter ambulanter Einrichtungen für Kardiologie und Neurologie in entwickelten Märkten erweitert die Behandlungskapazitäten außerhalb traditioneller Krankenhäuser. Darüber hinaus fördern regulatorische Reformen und sich entwickelnde Erstattungsmodelle die Dezentralisierung von Implantationen und beschleunigen so das Wachstum im ambulanten Versorgungsbereich.

Marktanalyse für aktive implantierbare medizinische Geräte

- Nordamerika dominierte 2025 den Markt für aktive implantierbare Medizinprodukte mit dem größten Umsatzanteil von 38,76 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, günstige Erstattungsrahmen und die starke Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region schätzen die klinische Zuverlässigkeit, die langfristigen therapeutischen Vorteile und die Möglichkeiten der Fernüberwachung, die aktive implantierbare medizinische Geräte bieten, insbesondere für die Herzrhythmussteuerung und Neurostimulationstherapien.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, günstige Erstattungsrahmen, ein etabliertes regulatorisches Umfeld und die Präsenz führender Medizinproduktehersteller begünstigt, wodurch implantierbare Technologien in Krankenhäusern und spezialisierten Pflegezentren als bevorzugte Behandlungsoption positioniert werden.

Einblick in den US-Markt für aktive implantierbare medizinische Geräte

Der US-amerikanische Markt für aktive implantierbare Medizinprodukte erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und neurologischen Störungen sowie die starke Akzeptanz fortschrittlicher Implantattechnologien. Patienten und Gesundheitsdienstleister legen zunehmend Wert auf langfristige Therapielösungen wie Herzschrittmacher, implantierbare Kardioverter-Defibrillatoren (ICDs) und Neurostimulatoren, um chronische Erkrankungen effektiv zu behandeln. Die Präsenz führender Medizinproduktehersteller, solide Erstattungssysteme und erhebliche Gesundheitsausgaben treiben das Marktwachstum zusätzlich an. Darüber hinaus trägt die zunehmende Integration von Fernüberwachungsplattformen und KI-gestützten Herzmanagementsystemen maßgeblich zum anhaltenden Marktwachstum bei.

Einblick in den europäischen Markt für aktive implantierbare medizinische Geräte

Der europäische Markt für aktive implantierbare Medizinprodukte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Zahl chronischer Erkrankungen und strenge regulatorische Standards, die die Sicherheit und Wirksamkeit der Geräte gewährleisten. Die zunehmende Alterung der Bevölkerung und die Nachfrage nach minimalinvasiven Therapien fördern die Akzeptanz in der gesamten Region. Europäische Gesundheitssysteme legen Wert auf Früherkennung und langfristiges Krankheitsmanagement und unterstützen so die Nutzung implantierbarer Herz- und Neurostimulationsgeräte. Das Wachstum ist in Krankenhäusern und spezialisierten Herzzentren zu beobachten, wobei implantierbare Technologien sowohl in hochmodernen Kliniken als auch in regionalen Gesundheitseinrichtungen Einzug halten.

Einblick in den britischen Markt für aktive implantierbare medizinische Geräte

Der Markt für aktive implantierbare Medizinprodukte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und der erweiterte Zugang zu fortschrittlichen Behandlungsmethoden. Die staatliche Gesundheitsversorgung durch strukturierte Erstattungssysteme fördert die Anwendung implantierbarer Herz- und neurologischer Geräte. Darüber hinaus beeinflusst das wachsende Bewusstsein für die Bedeutung frühzeitiger Interventionen bei Herzrhythmusstörungen und Bewegungsstörungen die Behandlungspräferenzen. Der Fokus des Landes auf die digitale Transformation des Gesundheitswesens und die Fernüberwachung von Patienten dürfte die Nachfrage nach technologisch fortschrittlichen implantierbaren Lösungen weiterhin ankurbeln.

Einblick in den deutschen Markt für aktive implantierbare medizinische Geräte

Der deutsche Markt für aktive implantierbare Medizinprodukte wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind eine starke Gesundheitsinfrastruktur und steigende Investitionen in medizinische Innovationen. Deutschlands Fokus auf hohe klinische Standards und fortschrittliche chirurgische Verfahren fördert die breite Anwendung von Herzschrittmachern, Defibrillatoren und Neurostimulatoren. Die Integration implantierbarer Geräte in digitale Gesundheitssysteme gewinnt zunehmend an Bedeutung, unterstützt durch Forschungskooperationen und technologische Fortschritte. Darüber hinaus tragen die wachsende Zahl älterer Menschen und eine solide Krankenversicherung zu einer anhaltenden Nachfrage nach langfristigen implantierbaren Therapielösungen bei.

Einblick in den Markt für aktive implantierbare medizinische Geräte im asiatisch-pazifischen Raum

Der Markt für aktive implantierbare Medizinprodukte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind der Ausbau der Gesundheitsinfrastruktur, steigende verfügbare Einkommen und die zunehmende Verbreitung chronischer Krankheiten in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Verbesserung der kardiologischen und neurologischen Versorgung beschleunigen die Einführung dieser Technologien in Schwellenländern. Darüber hinaus stärken der wachsende Medizintourismus und Investitionen in moderne Operationszentren die regionale Nachfrage. Da der asiatisch-pazifische Raum seine heimischen Produktionskapazitäten und den Zugang zu innovativen Implantattechnologien kontinuierlich verbessert, werden sich die Bezahlbarkeit und der Patientenzugang voraussichtlich deutlich verbessern.

Einblick in den japanischen Markt für aktive implantierbare medizinische Geräte

Der japanische Markt für aktive implantierbare Medizinprodukte gewinnt aufgrund der rasch alternden Bevölkerung, der hohen Lebenserwartung und des fortschrittlichen Gesundheitssystems zunehmend an Dynamik. Der japanische Markt legt großen Wert auf Früherkennung und präzise Behandlung und fördert so die Anwendung implantierbarer Herz- und Neurostimulationsgeräte. Die Integration von Fernüberwachungstechnologien und minimalinvasiven Implantationsverfahren treibt das Wachstum zusätzlich an. Darüber hinaus dürften Japans starker regulatorischer Rahmen und die kontinuierlichen Investitionen in die medizinische Forschung eine nachhaltige Expansion sowohl in Krankenhäusern als auch in spezialisierten Versorgungseinrichtungen unterstützen.

Einblick in den indischen Markt für aktive implantierbare medizinische Geräte

Der indische Markt für aktive implantierbare Medizinprodukte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Belastung durch Herz-Kreislauf-Erkrankungen, die wachsende Mittelschicht und den verbesserten Zugang zur Gesundheitsversorgung zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Geräte zur Herzrhythmussteuerung und Neurostimulation, mit zunehmender Verbreitung in privaten und spezialisierten Krankenhäusern. Staatliche Initiativen zur Stärkung der kardiologischen Infrastruktur und zur Ausweitung der Krankenversicherung sind wichtige Wachstumstreiber. Darüber hinaus fördern die Präsenz einheimischer Hersteller und die wachsende Verfügbarkeit kostengünstiger Implantatlösungen die Marktentwicklung in städtischen und stadtnahen Gebieten.

Marktanteil aktiver implantierbarer medizinischer Geräte

Die Branche der aktiven implantierbaren Medizinprodukte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Boston Scientific Corporation (USA)

- Cochlear Limited (Australien)

- Medtronic (Irland)

- BIOTRONIK SE & Co. KG (Deutschland)

- LivaNova PLC (UK)

- Axonics, Inc. (USA)

- Nevro Corp. (USA)

- Inspire Medical Systems, Inc. (USA)

- NeuroPace, Inc. (USA)

- MicroPort CRM (China)

- Jarvik Heart, Inc. (USA)

- Berlin Heart GmbH (Deutschland)

- Calon Cardio-Technology Ltd (UK)

- CARMAT (Frankreich)

- Envoy Medical Corporation (USA)

- Oticon Medical (Dänemark)

- Nurotron Biotechnology Co., Ltd. (China)

- Blackrock Neurotech (USA)

- CVRx, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für aktive implantierbare medizinische Geräte?

- Im Juli 2025 erhielt Cochlear Limited die US-amerikanische FDA-Zulassung für das Cochlear™ Nucleus® Nexa™ System, das erste „intelligente“ Cochlea-Implantat mit aktualisierbarer Firmware und internem Speicher, das einen neuen Standard in der implantierbaren Hörtechnologie und zukunftssicheren Funktionserweiterungen setzt.

- Im März 2025 kündigte Medtronic Japan Co., Ltd. die Markteinführung des Aurora EV-ICD™ MRI-Geräts und der Epsila EV™ MRI-Elektrode in Japan an. Diese bieten ein neuartiges extravaskuläres implantierbares Kardioverter-Defibrillator-System, das die Invasivität des Eingriffs bei der Behandlung von ventrikulären Arrhythmien reduziert.

- Im März 2025 führte Medtronic das Aurora EV-ICD-System in Japan ein und markierte damit eine regionale Expansion und breitere Verfügbarkeit der innovativen extravaskulären ICD-Technologie, die für eine sicherere Behandlung von Herzrhythmusstörungen entwickelt wurde.

- Im Mai 2023 erhielt MicroPort CRM die FDA-Zulassung der USA für seine implantierbaren Herzschrittmacher Alizea™ und Celea™. Damit wird eine moderne, kleinere und diskretere Herzschrittmachertechnologie mit verbesserter Implantationsfreundlichkeit und höherem Patientenkomfort auf den US-Markt gebracht.

- Im Januar 2024 erhielt Medtronic plc die Zulassung der US-amerikanischen Arzneimittelbehörde FDA für ihren wiederaufladbaren Neurostimulator Percept™ RC zur Tiefenhirnstimulation (DBS) mit exklusiver BrainSense™-Technologie. Dies stellt eine bedeutende Innovation im Bereich der implantierbaren Neurostimulation dar, da sie eine sensorgestützte Therapiepersonalisierung für Bewegungsstörungen wie Parkinson, essentiellen Tremor und Epilepsie ermöglicht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.