Global Active Optical Cable And Extender Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.64 Billion

USD

5.97 Billion

2024

2032

USD

3.64 Billion

USD

5.97 Billion

2024

2032

| 2025 –2032 | |

| USD 3.64 Billion | |

| USD 5.97 Billion | |

| % | |

|

Globale Marktsegmentierung für aktive optische Kabel und Extender nach Produkt (aktive optische Kabel und Extender), Protokoll (InfiniBand, Ethernet, Serial Attached SCSI (SAS), DisplayPort, PCI Express (PCIe), HDMI, Thunderbolt, USB, MIPI, Fiber Channel und andere Protokolle), Formfaktor (QSFP, QSFP-DD, OSPF/CFP8/COBO, SFP, SFP+, PCIE, CXP, CX4, CFP, CDFP und andere Formfaktoren), Anwendung (Rechenzentren, Telekommunikation, Hochleistungsrechnen und andere) – Branchentrends und Prognose bis 2032

Marktgröße für aktive optische Kabel und Extender

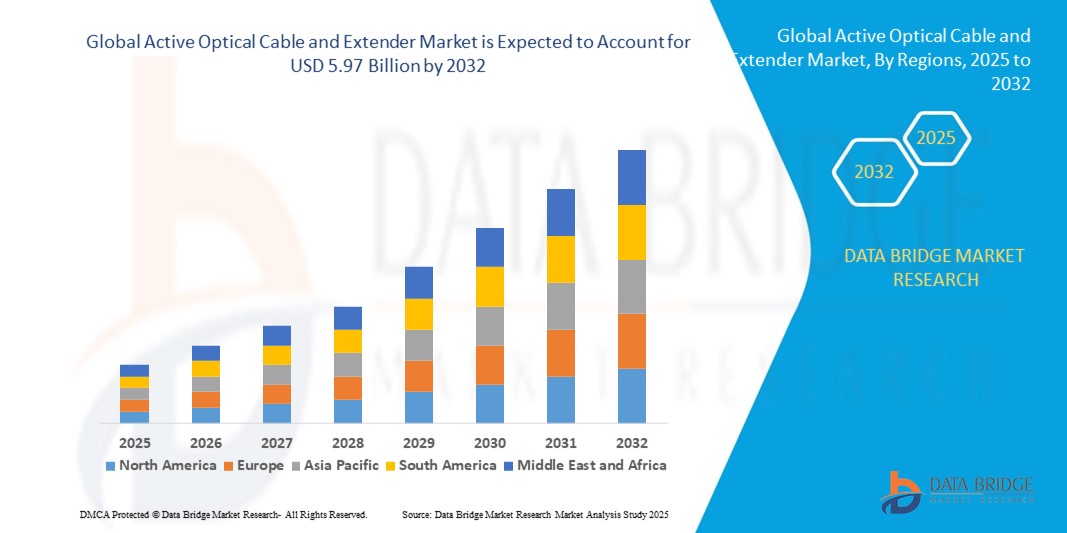

- Der globale Markt für aktive optische Kabel und Extender wurde im Jahr 2024 auf 3,64 Milliarden US-Dollar geschätzt und soll bis 2032 5,97 Milliarden US-Dollar erreichen , bei einer CAGR von 6,37 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung, Konnektivität mit geringer Latenz und energieeffizienten Verbindungslösungen in Hyperscale-Rechenzentren, Cloud Computing und Unternehmensnetzwerken vorangetrieben.

- Darüber hinaus treibt die zunehmende Verbreitung optischer Netzwerktechnologien der nächsten Generation, gepaart mit dem Bedarf an skalierbaren, zuverlässigen und kompakten Verbindungslösungen, den Einsatz aktiver optischer Kabel und Extender in Telekommunikations-, Unternehmens- und Industrieanwendungen voran und steigert das Marktwachstum erheblich.

Marktanalyse für aktive optische Kabel und Extender

- Aktive optische Kabel (AOCs) und Extender sind Hochgeschwindigkeits-Datenübertragungslösungen, die elektrische Signale in optische Signale umwandeln und so eine Fernverbindung mit hoher Bandbreite zwischen Servern, Switches und Speichergeräten ermöglichen. Sie bieten im Vergleich zu herkömmlichen Kupferkabeln geringe Latenzzeiten, hohe Zuverlässigkeit und energieeffiziente Leistung und sind daher unverzichtbar für moderne Rechenzentrums- und Telekommunikationsinfrastrukturen.

- Die steigende Nachfrage nach AOCs und Extendern ist vor allem auf das exponentielle Wachstum des Datenverkehrs, die Cloud-Nutzung und die Hochleistungs-Computing-Workloads zurückzuführen. Hinzu kommt der Bedarf an kompakten, skalierbaren und energieeffizienten Lösungen, die eine schnellere und stabilere Netzwerkkommunikation in Unternehmens-, Hyperscale- und Telekommunikationsumgebungen unterstützen.

- Nordamerika dominierte den Markt für aktive optische Kabel und Extender mit einem Anteil von 37,9 % im Jahr 2024 aufgrund der schnellen Expansion von Rechenzentren, Cloud Computing und Hochleistungs-Computerinfrastruktur.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für aktive optische Kabel und Extender sein, da in Ländern wie China, Japan und Indien zunehmend in Rechenzentren, Cloud-Computing-Infrastruktur und Hochleistungsrechner investiert wird.

- Das Segment der aktiven optischen Kabel dominierte den Markt mit einem Marktanteil von 63 % im Jahr 2024. Dies ist auf ihre Fähigkeit zurückzuführen, Hochgeschwindigkeitsdaten über größere Entfernungen als herkömmliche Kupferkabel zu übertragen und gleichzeitig Signalverschlechterung und elektromagnetische Störungen zu reduzieren. Rechenzentren, Telekommunikations- und Hochleistungsrechnerumgebungen bevorzugen aktive optische Kabel aufgrund ihrer Zuverlässigkeit, geringen Latenz und Skalierbarkeit, was sie für moderne Netzwerkinfrastrukturen unverzichtbar macht. Ihr kompaktes Design, die einfache Bereitstellung und die Unterstützung von Protokollen mit hoher Bandbreite fördern ihre Akzeptanz in Unternehmens- und Hyperscale-Umgebungen zusätzlich.

Berichtsumfang und Marktsegmentierung für aktive optische Kabel und Extender

|

Eigenschaften |

Wichtige Markteinblicke zu aktiven optischen Kabeln und Extendern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für aktive optische Kabel und Extender

Steigende Akzeptanz optischer Hochgeschwindigkeitsverbindungen

- Der Markt für aktive optische Kabel und Extender erlebt ein rasantes Wachstum, da Hyperscale-Rechenzentren, Cloud-Anbieter und Unternehmen auf optische Hochgeschwindigkeitsverbindungen setzen, um eine skalierbare, energieeffiziente und zuverlässige Netzwerkleistung bei steigender Arbeitslast zu erreichen.

- Cisco hat beispielsweise AOCs und optische Extender der nächsten Generation für Hochleistungs-Computing-Anwendungen auf den Markt gebracht. Diese Produkte erfüllen den Bedarf an Konnektivität mit geringer Latenz und hohem Durchsatz in Rechenzentren, Netzwerkgeräten und intelligenten Infrastrukturumgebungen weltweit.

- Die zunehmende Nutzung von Cloud-basierten Anwendungen und Streaming-Inhalten erhöht die Nachfrage nach Konnektivitätslösungen mit hoher Bandbreite. AOCs und Extender eignen sich hervorragend, um schnellere Datenübertragungsraten zu unterstützen und gleichzeitig Übertragungsengpässe effektiv zu reduzieren.

- Darüber hinaus erfordert die Einführung von 5G-Technologie und Edge Computing Hochgeschwindigkeits-Glasfaserverbindungen, die enorme Datenmengen bewältigen können. Dieser Bedarf verstärkt das Marktwachstum, da AOCs die Leistung in verteilten Computerumgebungen weltweit verbessern.

- Das Wachstum bei Anwendungen für künstliche Intelligenz und maschinelles Lernen treibt die Einführung von Interconnects weiter voran. Diese Workloads erfordern hohe Durchsatzraten bei Input und Output, weshalb AOCs in Hochleistungsrechnerinfrastrukturen und groß angelegten Trainingsdatenclustern unverzichtbar sind.

- Der Trend zu energieeffizienten Lösungen verändert die Marktinnovation. Moderne AOCs verbrauchen im Vergleich zu Kupferverbindungen weniger Strom, bieten langfristige Betriebseinsparungen und reduzieren gleichzeitig die Wärmeentwicklung. Dies unterstützt nachhaltige Fortschritte in der hochdichten Dateninfrastruktur.

Marktdynamik für aktive optische Kabel und Extender

Treiber

Nachfrage nach Lösungen mit geringer Latenz und hoher Bandbreite

- Die wachsende Nachfrage nach Echtzeitverarbeitung in datenintensiven Umgebungen treibt die Einführung von AOCs und Extendern voran. Ihre Geschwindigkeit und geringe Latenzzeit verbessern kritische Anwendungsfälle wie Cloud-Speicher, Rechenzentren, Bildgebung im Gesundheitswesen und Finanzdienstleistungen.

- Intel entwickelt beispielsweise aktiv leistungsstarke optische Verbindungen für anspruchsvolle Unternehmensaufgaben. Durch die Bewältigung höherer Bandbreitenanforderungen und die Minimierung von Latenzzeiten unterstützt Intel die nächste Generation von Rechenoperationen über Datenknoten und intelligente Netzwerke hinweg.

- Die zunehmende Bedeutung von Remote-Zusammenarbeit und Videokommunikation hat die Anforderungen an eine unterbrechungsfreie Datenübertragung erhöht. AOCs bieten ein nahtloses Benutzererlebnis und ermöglichen eine stabile Unterstützung für hybride Arbeitsmodelle und Streaming-intensive Anwendungen weltweit.

- Darüber hinaus erfordert das Wachstum von E-Commerce- und Transaktionsplattformen eine schnelle Datenverarbeitung, um die Betriebseffizienz zu gewährleisten. Optische Verbindungen bilden das Rückgrat für einen sicheren, schnellen und skalierbaren Datenaustausch über globale Online-Einzelhandels-Ökosysteme hinweg.

- Die Gaming- und Streaming-Branche trägt zur weitverbreiteten Nutzung von Verbindungen mit hoher Bandbreite und geringer Latenz bei. AOCs spielen eine entscheidende Rolle bei der reibungslosen Bereitstellung von hochauflösenden Inhalten und ermöglichen ein immersives Kundenerlebnis in zahlreichen Echtzeitanwendungen weltweit.

Einschränkung/Herausforderung

Hohe Bereitstellungskosten

- Hohe Installations- und Betriebskosten von AOCs und Extendern stellen weiterhin eine große Herausforderung für den Masseneinsatz dar. Die spezielle Hardware, die optischen Transceiver und die komplexen Integrationsprozesse erhöhen die Anfangsinvestitionen für Unternehmen und Datenbetreiber erheblich.

- So zeigte sich beispielsweise bei der Erweiterung des Rechenzentrums von Microsoft Azure, dass es schwierig war, leistungsstarke AOC-Implementierungen mit den Gesamtbudgetzielen in Einklang zu bringen. Die erhöhten Kosten für die Verkabelung schränkten eine breitere Anwendung trotz langfristiger Effizienz- und Leistungsvorteile ein.

- Die höheren Kosten im Vergleich zu herkömmlichen Kupferkabeln hindern kleinere Unternehmen daran, moderne Verbindungslösungen zu nutzen. Dies führt zu einer digitalen Kluft, da preisbewusste Unternehmen ihre Investitionen in optische Hochleistungskabellösungen kaum rechtfertigen können.

- Darüber hinaus erhöhen der Bedarf an qualifizierten Technikern und präzisen Installationsprozessen die Arbeitskosten. Eine fehlerhafte Installation birgt das Risiko betrieblicher Ineffizienzen und führt zu langfristigen Wartungskosten, die kleinere regionale Betreiber oft kaum stemmen können.

- Obwohl der technologische Fortschritt die Kosten allmählich senkt, bleibt die Erschwinglichkeit für Entwicklungsländer weiterhin ein Problem. Ohne finanzielle Anreize oder Produktionseffizienz im großen Maßstab werden die Akzeptanzraten weiterhin stark zugunsten wohlhabenderer und fortschrittlicherer IT-Länder verzerrt sein.

Marktumfang für aktive optische Kabel und Extender

Der Markt ist nach Produkt, Protokoll, Formfaktor und Anwendung segmentiert.

- Nach Produkt

Der Markt für aktive optische Kabel und Extender ist produktbezogen in aktive optische Kabel und Extender unterteilt. Das Segment der aktiven optischen Kabel hatte im Jahr 2024 mit 63 % den größten Marktanteil. Dies ist auf ihre Fähigkeit zurückzuführen, Hochgeschwindigkeitsdatenübertragung über größere Entfernungen als herkömmliche Kupferkabel zu ermöglichen und gleichzeitig Signalverschlechterung und elektromagnetische Störungen zu reduzieren. Rechenzentren, Telekommunikations- und Hochleistungsrechnerumgebungen bevorzugen aktive optische Kabel aufgrund ihrer Zuverlässigkeit, geringen Latenz und Skalierbarkeit, was sie für moderne Netzwerkinfrastrukturen unverzichtbar macht. Ihr kompaktes Design, die einfache Bereitstellung und die Unterstützung von Protokollen mit hoher Bandbreite fördern ihre Akzeptanz in Unternehmens- und Hyperscale-Umgebungen zusätzlich.

Das Extender-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund dafür ist die steigende Nachfrage nach der Erweiterung der Hochgeschwindigkeitsdatenübertragung über größere Entfernungen ohne Signalverlust. Extender werden zunehmend in große Rechenzentren, Telekommunikationsnetze und Hochleistungsrechner integriert und ermöglichen eine nahtlose Konnektivität zwischen weit entfernten Netzwerkknoten. Ihre Vielseitigkeit bei der Unterstützung mehrerer Protokolle und Formfaktoren sowie die Kompatibilität mit der bestehenden Infrastruktur machen Extender zu einer bevorzugten Lösung für Unternehmen, die eine flexible und kostengünstige Netzwerkerweiterung anstreben.

- Nach Protokoll

Der Markt für aktive optische Kabel und Extender ist protokollbasiert in InfiniBand, Ethernet, Serial Attached SCSI (SAS), DisplayPort, PCI Express (PCIe), HDMI, Thunderbolt, USB, MIPI, Fiber Channel und weitere Protokolle segmentiert. Das Ethernet-Segment hatte 2024 den größten Marktanteil, was auf seine flächendeckende Verbreitung in Rechenzentren, Unternehmensnetzwerken und Telekommunikationseinrichtungen zurückzuführen ist. Ethernet-basierte AOCs und Extender bieten Hochgeschwindigkeitsverbindungen mit geringer Latenz und standardisierten Schnittstellen und ermöglichen so eine unkomplizierte Integration mit Netzwerk-Switches, Routern und Servern. Die weit verbreitete Nutzung der Ethernet-Infrastruktur und kontinuierliche Upgrades auf Versionen mit höherer Bandbreite wie 400G und 800G untermauern die Marktdominanz.

Das InfiniBand-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die extrem niedrige Latenz und die hohe Bandbreite zurückzuführen, die für Hochleistungsrechnen und KI-Workloads entscheidend sind. InfiniBand-fähige Kabel und Extender werden zunehmend in Supercomputing-Clustern und datenintensiven Anwendungen eingesetzt, bei denen eine schnelle und zuverlässige Datenübertragung unerlässlich ist. Die Fähigkeit des Protokolls, effizient mit Multi-Node-Konfigurationen zu skalieren und erweiterte RDMA-Funktionen zu unterstützen, macht es zu einer schnell wachsenden Wahl für Unternehmen, die Leistung der nächsten Generation suchen.

- Nach Formfaktor

Der Markt für aktive optische Kabel und Extender ist nach Formfaktoren in QSFP, QSFP-DD, OSPF/CFP8/COBO, SFP, SFP+, PCIE, CXP, CX4, CFP, CDFP und andere Formfaktoren unterteilt. Der QSFP-Formfaktor hatte im Jahr 2024 den größten Marktanteil, dank seines hochdichten Designs und der Fähigkeit, Hochgeschwindigkeitsdatenübertragungen von bis zu 400G zu unterstützen. Damit eignet er sich ideal für Hyperscale-Rechenzentren und Unternehmensnetzwerke. QSFP-Module ermöglichen eine flexible Bereitstellung über Switches und Server hinweg und minimieren gleichzeitig den Platz- und Strombedarf, was in modernen Netzwerkinfrastrukturen entscheidend ist. Die Kompatibilität des Formfaktors mit mehreren Protokollen, darunter Ethernet und InfiniBand, stärkt seine Marktführerschaft weiter.

Das SFP+-Segment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind die Kosteneffizienz, die geringere Größe und die Fähigkeit, Geschwindigkeiten von 10G bis 25G in Unternehmens- und Telekommunikationsnetzwerken zu unterstützen. SFP+-Formfaktoren bieten Plug-and-Play-Einfachheit, einfache Wartung und umfassende Interoperabilität und sind daher eine attraktive Wahl für die Aufrüstung von Legacy-Systemen ohne wesentliche Infrastrukturänderungen. Ihr zunehmender Einsatz im Edge Computing, in Campus-Netzwerken und im Telekommunikationsausbau treibt die weltweite Akzeptanz voran.

- Nach Anwendung

Der Markt für aktive optische Kabel und Extender ist nach Anwendungsbereichen in Rechenzentren, Telekommunikation, Hochleistungsrechnen und andere Anwendungen unterteilt. Das Rechenzentrumssegment hatte 2024 den größten Marktanteil, angetrieben durch das exponentielle Wachstum von Cloud Computing, Hyperscale-Einrichtungen und Unternehmens-IT-Infrastruktur. Rechenzentren benötigen Hochgeschwindigkeitsverbindungen mit geringer Latenz, um riesige Datenmengen zu bewältigen. Aktive optische Kabel bieten die notwendige Bandbreite, Signalintegrität und Skalierbarkeit, um diese Anforderungen zu erfüllen. Der anhaltende Wandel hin zu 400G- und 800G-Netzwerken sowie der Bedarf an energieeffizienten und kompakten Verbindungslösungen treiben den Einsatz von AOCs in Rechenzentren weiter voran.

Das Segment High-Performance Computing (HPC) wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage nach Supercomputing, KI-Workloads und Machine-Learning-Anwendungen. HPC-Umgebungen basieren auf extrem niedriger Latenz, hoher Bandbreite und präziser Signalintegrität, die durch aktive optische Kabel und Extender gewährleistet wird. Der kontinuierliche Ausbau der KI-Forschung, wissenschaftlicher Simulationen und komplexer Finanzmodelle treibt die schnelle Einführung von HPC-orientierten Verbindungslösungen voran und macht HPC zu einem der am schnellsten wachsenden Anwendungssegmente weltweit.

Regionale Analyse des Marktes für aktive optische Kabel und Extender

- Nordamerika dominierte den Markt für aktive optische Kabel und Extender mit dem größten Umsatzanteil von 37,9 % im Jahr 2024, angetrieben durch den schnellen Ausbau von Rechenzentren, Cloud Computing und Hochleistungs-Computerinfrastruktur

- Unternehmen und Telekommunikationsbetreiber setzen zunehmend AOCs und Extender für Hochgeschwindigkeitsverbindungen mit geringer Latenz und effizientes Netzwerkmanagement ein.

- Hohe verfügbare Einkommen, starke Unternehmensinvestitionen und eine technologieorientierte Bevölkerung unterstützen die breite Akzeptanz und machen Nordamerika zu einem globalen Schlüsselmarkt.

Markteinblicke für aktive optische Kabel und Extender in den USA

Die USA erzielten 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch den schnellen Ausbau von Hyperscale- und Enterprise-Rechenzentren, die zunehmende Cloud-Nutzung und die steigende Nachfrage nach Verbindungen mit geringer Latenz und hoher Bandbreite. Unternehmen priorisieren die Integration von AOCs und Extendern, um die Netzwerkeffizienz und Skalierbarkeit zu verbessern. Der Ausbau von KI, maschinellem Lernen und Hochleistungs-Computing-Workloads treibt den Markt zusätzlich an. Darüber hinaus profitieren die USA von einer gut ausgebauten Telekommunikationsinfrastruktur und hohen IT-Ausgaben, was die Akzeptanz sowohl im privaten als auch im öffentlichen Sektor fördert.

Markteinblicke für aktive optische Kabel und Extender in Europa

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies ist auf den zunehmenden Ausbau von Rechenzentren, die zunehmende Nutzung von Cloud-Diensten und die steigende Nachfrage nach Hochgeschwindigkeitsverbindungen in Unternehmensnetzwerken zurückzuführen. Länder wie Deutschland, Frankreich und Großbritannien konzentrieren sich auf die Modernisierung ihrer Netzwerkinfrastruktur, um die digitale Transformation, KI-Workloads und Fortschritte in der Telekommunikation zu unterstützen. Das Marktwachstum wird zusätzlich durch strenge IT-Standards, regulatorische Rahmenbedingungen für das Datenmanagement und eine technologieorientierte Bevölkerung unterstützt, die Wert auf effiziente und leistungsstarke Konnektivitätslösungen legt.

Markteinblicke für aktive optische Kabel und Extender in Großbritannien

Der britische Markt wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den Ausbau von Cloud-Diensten, den Ausbau von Hochgeschwindigkeits-Rechenzentren und die steigende Nachfrage aus dem Telekommunikations- und Unternehmenssektor. Investitionen in Smart-City-Initiativen, die Modernisierung der digitalen Infrastruktur und latenzarme Verbindungslösungen sind wichtige Wachstumstreiber. Der Fokus Großbritanniens auf Computing der nächsten Generation, die Modernisierung der Unternehmens-IT und eine robuste Netzwerkinfrastruktur fördert die Einführung aktiver optischer Kabel und Extender in zahlreichen Branchen.

Markteinblicke für aktive optische Kabel und Extender in Deutschland

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die zunehmende Nutzung von Hochleistungsrechnern, die Modernisierung von Unternehmensrechenzentren und die Modernisierung der Telekommunikation. Der Schwerpunkt des Landes auf Innovation, Nachhaltigkeit und sicheren Netzwerklösungen treibt die Nachfrage nach AOCs und Extendern an. Die Integration mit KI-gesteuerten Workloads, HPC-Clustern und Cloud-Plattformen unterstützt den Markt zusätzlich und macht Deutschland zu einem führenden Anbieter von optischen Hochgeschwindigkeits-Verbindungslösungen in Europa.

Markteinblicke für aktive optische Kabel und Extender im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch steigende Investitionen in Rechenzentren, Cloud-Computing-Infrastruktur und Hochleistungsrechnen in Ländern wie China, Japan und Indien. Die rasante Digitalisierung, Urbanisierung und der Ausbau der Telekommunikationsnetze in der Region treiben die Akzeptanz voran. Die Region Asien-Pazifik profitiert zudem von ihrer Rolle als Produktionsstandort für AOC-Komponenten, wodurch Lösungen zugänglicher und kostengünstiger werden. Die steigende Nachfrage von Unternehmen, Telekommunikationsbetreibern und staatlichen Initiativen zur Unterstützung von Smart Cities und digitalen Netzwerken beschleunigt das Marktwachstum zusätzlich.

Markteinblick in Japan für aktive optische Kabel und Extender

Der japanische Markt gewinnt aufgrund fortschrittlicher IT-Infrastruktur, der Nachfrage nach Hochgeschwindigkeitsverbindungen und der weit verbreiteten Nutzung von Hochleistungsrechnern an Dynamik. Unternehmen und der öffentliche Sektor setzen zunehmend AOCs und Extender ein, um die Netzwerkeffizienz und -zuverlässigkeit zu verbessern. Die Integration mit KI-, IoT- und Cloud-Anwendungen unterstützt die Einführung von Verbindungslösungen mit hoher Bandbreite. Darüber hinaus sind Japans technologieorientierte Kultur und der Fokus auf Innovation wichtige Wachstumsfaktoren für den Markt.

Markteinblick in China für aktive optische Kabel und Extender

China hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, getrieben durch die rasante Urbanisierung, den Ausbau von Cloud-Computing und Rechenzentren sowie die starke Verbreitung von Hochleistungs-Computing-Lösungen. Die großen Unternehmens- und Telekommunikationssektoren des Landes benötigen skalierbare Hochgeschwindigkeitsverbindungen, weshalb AOCs und Extender unverzichtbar sind. Regierungsinitiativen zur Unterstützung der digitalen Infrastruktur, Smart-City-Projekte und die Präsenz einheimischer Hersteller mit kostengünstigen Lösungen treiben das Marktwachstum in China weiter voran.

Marktanteile aktiver optischer Kabel und Extender

Die Branche der aktiven optischen Kabel und Extender wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Coherent Corp. (USA)

- Broadcom (USA)

- Amphenol Communications Solutions (USA)

- Corning Incorporated (USA)

- TE Connectivity (Schweiz)

- 3M (USA)

- Molex (USA)

- Sumitomo Electric Industries Ltd. (Japan)

- Dell Inc. (USA)

- Eaton (Irland)

- EverPro Technology Co., Ltd. (China)

- Alysium-Tech GmbH (US)

- Mobix Labs Inc. (USA)

- Unixtar Technology, Inc. (Taiwan)

- IOI Technology Corporation (Taiwan)

- GIGALIGHT (China)

- Siemens (US)

- Koincable (China)

- Black Box (USA)

- ATEN INTERNATIONAL Co., Ltd. (Taiwan)

- T&S Communication Co., Ltd. (China)

- ACT (Niederlande)

- APAC Opto Electronics Inc. (Taiwan)

- Shenzhen Sopto Technology Co., Ltd., (China)

- Anfkom Telecom (China)

- Extron (USA)

- Roctest (Kanada)

Neueste Entwicklungen auf dem globalen Markt für aktive optische Kabel und Extender

- Im September 2023 brachte Finisar eine neue Serie von 800G QSFP-DD AOCs mit verbessertem Wärmemanagement und reduzierter Einfügedämpfung auf den Markt. Damit trägt Finisar der wachsenden Nachfrage nach hochdurchsatzstarken, kompakten und energieeffizienten Verbindungslösungen in Hyperscale- und Cloud-Rechenzentren Rechnung. Die verbesserte Wärmeleistung gewährleistet einen zuverlässigen Betrieb bei anhaltenden Hochgeschwindigkeitslasten, während die reduzierte Einfügedämpfung die Signalintegrität über größere Entfernungen verbessert. Diese Innovation ermöglicht eine schnellere und stabilere Datenübertragung und hilft Unternehmen und Cloud-Anbietern, die Netzwerkeffizienz und Betriebskosten zu optimieren. Dies fördert die weltweite Einführung von 800G AOCs der nächsten Generation

- Im März 2023 stellte Broadcom den Transceiver BCM85812 vor, der für 800G DR8-, 2x400G FR4- und 800G AOC-Modulanwendungen optimiert ist und die Leistung und Effizienz in Hyperscale-Rechenzentren steigert. Durch die Unterstützung ultrahoher Bandbreite und geringer Latenz verbessert der Transceiver die Energieeffizienz und bewältigt gleichzeitig wachsende Unternehmens- und Cloud-Workloads. Diese Entwicklung ermöglicht effektivere Server-zu-Server- und Rechenzentrumsverbindungen, beschleunigt die Einführung von 800G AOCs und stärkt den Markt für fortschrittliche optische Verbindungslösungen.

- Im Februar 2023 stellte Coherent Corp. seine 100G PAM4 VCSEL- und Photodioden-Arrays für 800G-Kurzstrecken-Datacom-Stecktransceiver und AOCs vor, die die Signalintegrität und Energieeffizienz von Hochgeschwindigkeitsverbindungen verbessern. Diese Komponenten ermöglichen es Rechenzentren und Telekommunikationsnetzen, steigende Datenmengen mit minimaler Signalverschlechterung zu bewältigen und unterstützen skalierbare und zuverlässige AOC-Implementierungen. Indem diese Markteinführung den Bedarf an leistungsstarken, energieeffizienten optischen Lösungen adressiert, fördert sie die Einführung von AOCs der nächsten Generation in Hyperscale- und Unternehmensnetzwerken.

- Im Februar 2022 brachte II-VI Incorporated das Pluggable Optical Line Subsystem im QSFP-Format für 400ZR/ZR+-Transport auf den Markt. Es ermöglicht Vollduplex-Mehrkanalübertragung bei reduziertem Stromverbrauch und Platzbedarf. Die Kompatibilität mit bestehender Infrastruktur ermöglicht Rechenzentren eine effiziente Aufrüstung der Verbindungen und erfüllt so den steigenden Bandbreitenbedarf von Cloud-Computing und High-Performance-Computing-Workloads. Diese kompakte, effiziente Lösung beschleunigte den Einsatz von Hochgeschwindigkeits-AOCs und stärkte die Marktakzeptanz in Unternehmens- und Hyperscale-Umgebungen.

- Im Juni 2021 führte Broadcom 100-Gbit/s-Multimode-AOCs und steckbare optische Transceiver ein, die bis zu 100 Gbit/s pro Lane unterstützen. Damit können Unternehmen ihre Serververbindungen mit Lösungen mit geringer Latenz und hoher Bandbreite aufrüsten. Durch die Verbesserung der Netzwerkeffizienz und -zuverlässigkeit legte diese Entwicklung den Grundstein für eine breitere Akzeptanz von AOCs in den Bereichen Telekommunikation und Rechenzentren. Sie stärkte den frühen Markt für steckbare optische Lösungen und ebnete den Weg für nachfolgende Generationen von Hochgeschwindigkeits-Glasfaserverbindungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.