Global Acute Coronary Syndrome Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.77 Billion

USD

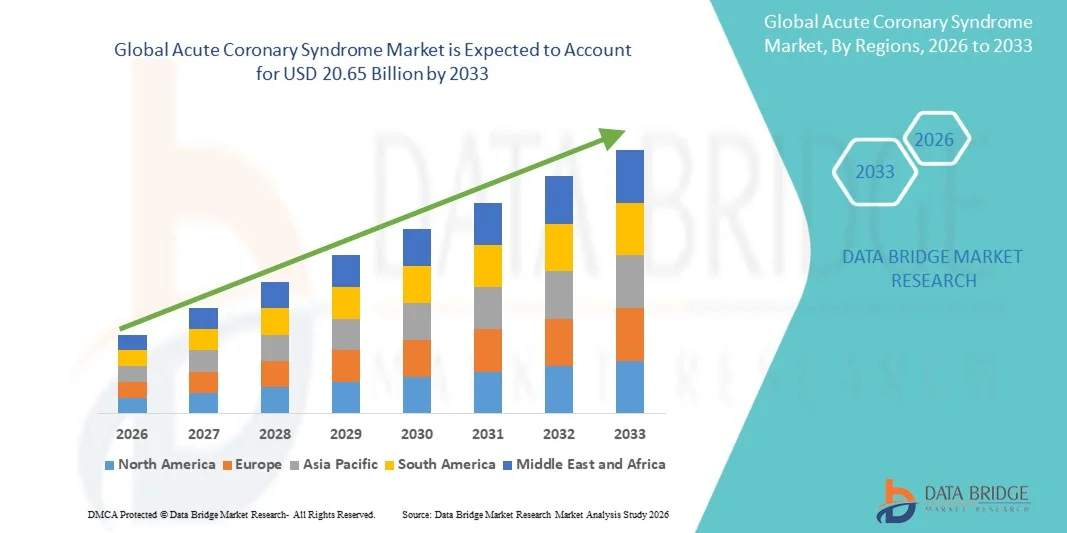

20.65 Billion

2025

2033

USD

13.77 Billion

USD

20.65 Billion

2025

2033

| 2026 –2033 | |

| USD 13.77 Billion | |

| USD 20.65 Billion | |

| % | |

|

Segmentierung des globalen Marktes für akute Koronarsyndrome nach Typ (Nicht-ST-Hebungs-Myokardinfarkt, ST-Hebungs-Myokardinfarkt und instabile Angina pectoris), Diagnose (Belastungstest, Bluttests, Bildgebung und Sonstiges), Behandlung (Medikamente und Operationen), Endnutzer (Krankenhäuser und Kliniken, Diagnosezentren, akademische Einrichtungen und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße für akutes Koronarsyndrom

- Der globale Markt für akute Koronarsyndrome hatte im Jahr 2025 einen Wert von 13,77 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 20,65 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, das steigende Bewusstsein für Früherkennung und Fortschritte bei den Behandlungsmöglichkeiten des akuten Koronarsyndroms getrieben. Darüber hinaus ermöglichen technologische Innovationen bei Diagnoseverfahren, minimalinvasiven Eingriffen und neuartigen Therapien bessere Behandlungsergebnisse und beschleunigen so die Einführung von ACS-Lösungen in Krankenhäusern und Kliniken.

- Darüber hinaus führt die steigende Nachfrage der Patienten nach schnellen, präzisen und kostengünstigen Interventionen dazu, dass fortschrittliche ACS-Therapien als bevorzugte Wahl für Gesundheitsdienstleister gelten, was insgesamt zu einem signifikanten Wachstum des Marktes für akute Koronarsyndrome beiträgt.

Marktanalyse zum akuten Koronarsyndrom

- Der Markt für das akute Koronarsyndrom (ACS) verzeichnet ein signifikantes Wachstum aufgrund der weltweit steigenden Belastung durch Herz-Kreislauf-Erkrankungen, des zunehmenden Bewusstseins für Früherkennung und der kontinuierlichen Weiterentwicklung von Diagnose- und Behandlungstechnologien. Verbesserte klinische Protokolle und ein optimierter Zugang zu Gesundheitsleistungen fördern zudem die zunehmende Anwendung von ACS-Managementlösungen in Krankenhäusern und Herzzentren.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach schnellen, präzisen und kostengünstigen Behandlungsoptionen sowie den zunehmenden Einsatz fortschrittlicher pharmakologischer Therapien und minimalinvasiver Verfahren angetrieben. Darüber hinaus tragen laufende Innovationen in der Arzneimittelentwicklung und der interventionellen Kardiologie zu verbesserten Patientenergebnissen bei und fördern die Marktexpansion.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von rund 40,5 % den Markt für akute Koronarsyndrome. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Verbreitung fortschrittlicher Behandlungsmethoden zurückzuführen. Die USA sind aufgrund der hohen Prävalenz von Herz-Kreislauf-Erkrankungen und der Präsenz bedeutender Marktteilnehmer führend in der Region.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für akute Koronarsyndrome sein. Treiber dieser Entwicklung sind die rasche Urbanisierung, steigende verfügbare Einkommen, eine sich verbessernde Gesundheitsinfrastruktur und die zunehmende Häufigkeit von lebensstilbedingten Herzerkrankungen in Schwellenländern wie China und Indien.

- Das Segment der Medikamente dominierte 2025 mit einem Marktanteil von 53,6 % den Markt, was auf die weitverbreitete Anwendung von Thrombozytenaggregationshemmern, Antikoagulanzien, Betablockern und Statinen in der Erstbehandlung von ACS zurückzuführen ist.

Berichtsumfang und Marktsegmentierung des akuten Koronarsyndroms

|

Attribute |

Akutes Koronarsyndrom: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Pfizer Inc. (USA) |

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends beim akuten Koronarsyndrom

„ Fortschritte bei Diagnosetechnologien und Früherkennungsverfahren “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für akute Koronarsyndrome ist die zunehmende Verbreitung fortschrittlicher Diagnosetechnologien, die auf die frühzeitige und genaue Erkennung von Herzereignissen abzielen.

- Beispielsweise ermöglicht der zunehmende Einsatz hochsensitiver kardialer Troponin-Tests Klinikern, einen Myokardinfarkt in früheren Stadien mit verbesserter Präzision zu erkennen.

- Diese diagnostischen Fortschritte tragen zu einer schnellen Risikostratifizierung von Patienten mit Brustschmerzen bei und verbessern dadurch die klinische Entscheidungsfindung und die Behandlungsergebnisse.

- Darüber hinaus verbessert die Integration von patientennahen Tests und Schnelltests in Notfallsituationen die Geschwindigkeit und Effizienz der Diagnose.

- Die zunehmende Betonung der Früherkennung und des rechtzeitigen Eingreifens führt zu einer deutlichen Reduzierung der Sterblichkeitsrate und der Krankenhausaufenthalte im Zusammenhang mit dem akuten Koronarsyndrom.

- Dieser Trend wird zusätzlich durch kontinuierliche Forschungs- und Entwicklungsaktivitäten unterstützt, die auf die Verbesserung der Genauigkeit von Biomarkern und der diagnostischen Zuverlässigkeit abzielen.

- Folglich steigt die Nachfrage nach fortschrittlichen Diagnoselösungen im Bereich des akuten Koronarsyndroms in Krankenhäusern und Notfallversorgungseinrichtungen.

Marktdynamik des akuten Koronarsyndroms

Treiber

„Zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen und wachsende ältere Bevölkerung“

- Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen ist ein wichtiger Treiber für den Markt für akute Koronarsyndrome.

- Beispielsweise haben veränderte Lebensgewohnheiten, ungesunde Ernährungsgewohnheiten, steigende Adipositasraten und mangelnde körperliche Aktivität maßgeblich zur Zunahme von Herzerkrankungen beigetragen.

- Zudem beschleunigt die rasch wachsende Zahl älterer Menschen, die anfälliger für Herzerkrankungen sind, die Nachfrage nach Diagnose- und Behandlungslösungen für das akute Koronarsyndrom zusätzlich.

- Verbesserungen in der Gesundheitsinfrastruktur und ein wachsendes Bewusstsein für die Bedeutung der Früherkennung ermutigen Patienten ebenfalls dazu, rechtzeitig ärztliche Hilfe in Anspruch zu nehmen.

- Darüber hinaus unterstützen staatliche Initiativen und Gesundheitsprogramme mit dem Ziel, die kardiovaskuläre Sterblichkeit zu senken, das Marktwachstum.

- Die Verfügbarkeit fortschrittlicher Behandlungsoptionen wie Thrombozytenaggregationshemmer, Antikoagulanzien und interventionelle Verfahren verbessert die Behandlungsergebnisse für die Patienten zusätzlich.

- Diese Faktoren tragen gemeinsam maßgeblich zur Expansion des Marktes für akutes Koronarsyndrom bei.

Zurückhaltung/Herausforderung

„ Hohe Behandlungskosten und eingeschränkter Zugang zu modernen Gesundheitseinrichtungen “

- Eine der größten Herausforderungen auf dem Markt für akute Koronarsyndrome sind die hohen Kosten, die mit Diagnose, Krankenhausaufenthalt und Behandlungsverfahren verbunden sind.

- Fortgeschrittene Diagnoseverfahren und interventionelle Behandlungen wie Angioplastie und Bypass-Operationen können teuer sein und den Zugang für Patienten in Regionen mit niedrigem und mittlerem Einkommen einschränken.

- Darüber hinaus schränken beispielsweise eine unzureichende Gesundheitsinfrastruktur und die begrenzte Verfügbarkeit spezialisierter Herzzentren in ländlichen Gebieten die rechtzeitige Diagnose und Behandlung zusätzlich ein.

- Verzögerungen bei Diagnose und Behandlung können zu schweren Komplikationen führen und die Sterblichkeitsrate im Zusammenhang mit dem akuten Koronarsyndrom erhöhen.

- Darüber hinaus trägt auch das mangelnde Bewusstsein der Allgemeinbevölkerung für frühe Symptome zu späten Krankenhauseinweisungen bei.

- Strenge regulatorische Anforderungen und der Bedarf an hochqualifizierten Fachkräften im Gesundheitswesen können ebenfalls Herausforderungen für das Marktwachstum darstellen.

- Die Bewältigung dieser Probleme durch kosteneffiziente Lösungen, einen verbesserten Zugang zur Gesundheitsversorgung und Aufklärungsprogramme wird für eine nachhaltige Marktentwicklung entscheidend sein.

Marktübersicht zum akuten Koronarsyndrom

Der Markt ist segmentiert nach Art, Diagnose, Behandlung und Endnutzer.

• Nach Typ

Basierend auf der Art des akuten Koronarsyndroms (ACS) ist der Markt in Nicht-ST-Hebungs-Myokardinfarkt (NSTEMI), ST-Hebungs-Myokardinfarkt (STEMI) und instabile Angina pectoris unterteilt. Das NSTEMI-Segment dominierte 2025 mit einem Marktanteil von 46,3 % den größten Umsatzanteil. Dies ist auf die höhere Inzidenzrate im Vergleich zu anderen ACS-Typen und den starken Zusammenhang mit der alternden Bevölkerung sowie Lebensstil-bedingten Risikofaktoren wie Diabetes und Bluthochdruck zurückzuführen. Klinisch werden NSTEMI-Fälle häufiger diagnostiziert, da verbesserte biomarkerbasierte Nachweismethoden und vermehrte Krankenhauseinweisungen zur Abklärung von Brustschmerzen die Diagnose erleichtern. Darüber hinaus trägt die Verfügbarkeit etablierter Behandlungsprotokolle und medikamentöser Therapieoptionen zu seiner dominanten Stellung bei. Gesundheitsdienstleister priorisieren häufig eine frühzeitige Intervention bei NSTEMI, was zu höheren Diagnose- und Behandlungsraten beiträgt. Das wachsende Bewusstsein für Herz-Kreislauf-Gesundheit und routinemäßige Vorsorgeprogramme verbessern ebenfalls die Fallerkennung. Das Segment profitiert von der breiten Verfügbarkeit von Behandlungen in Industrie- und Entwicklungsländern. Darüber hinaus benötigen NSTEMI-Patienten häufig eine längere Überwachung und Nachsorge, was die Inanspruchnahme des Gesundheitswesens erhöht. Das im Vergleich zu STEMI relativ geringere unmittelbare Sterberisiko ermöglicht mehr Behandlungsmöglichkeiten und trägt somit zu nachhaltigen Einnahmen bei. Steigende Krankenhausaufnahmen und günstige Erstattungsbedingungen stärken die führende Marktposition dieses Segments zusätzlich.

Für das STEMI-Segment wird von 2026 bis 2033 mit einer Wachstumsrate von 21,9 % das schnellste Wachstum erwartet. Treiber dieses Wachstums sind der steigende Bedarf an schneller kardiologischer Notfallversorgung und Fortschritte bei Reperfusionsbehandlungen wie der perkutanen Koronarintervention (PCI). STEMI-Fälle erfordern sofortige medizinische Versorgung, was die Nachfrage nach modernen kardiologischen Einrichtungen und spezialisierten Fachkräften erhöht. Regierungen und Gesundheitsorganisationen investieren massiv in die Verbesserung der Notfallversorgungssysteme, was eine schnellere Diagnose und Behandlung von STEMI-Fällen ermöglicht. Die zunehmende Verfügbarkeit von Herzkatheterlaboren und verbesserten Rettungsdienstnetzen trägt ebenfalls zum Wachstum des Segments bei. Technologische Fortschritte bei Diagnoseverfahren, einschließlich EKG und Bildgebung, ermöglichen eine schnellere Erkennung von STEMI-Ereignissen. Das wachsende Bewusstsein für Herzinfarktsymptome und rechtzeitige Interventionen steigert den Patientenzufluss zusätzlich. Darüber hinaus fördert die steigende Prävalenz akuter Herzereignisse aufgrund eines sitzenden Lebensstils das Wachstum. Das Segment profitiert außerdem von laufender klinischer Forschung und Innovationen bei minimalinvasiven Verfahren. Günstige Erstattungspolitiken in entwickelten Regionen beschleunigen die Akzeptanz zusätzlich. Da sich die Infrastruktur im Gesundheitswesen weltweit kontinuierlich verbessert, wird mit einer raschen Expansion des STEMI-Managements gerechnet, was zu einem starken durchschnittlichen jährlichen Wachstum in diesem Segment führen dürfte.

• Nach Diagnose

Basierend auf der Diagnose wird der Markt für das akute Koronarsyndrom in Belastungstests, Bluttests, Bildgebung und Sonstiges unterteilt. Das Segment der Bluttests dominierte 2025 mit einem Marktanteil von 42,7 % den größten Umsatzanteil. Dies ist auf die weitverbreitete Verwendung von kardialen Biomarkern wie Troponin zur frühzeitigen und präzisen Erkennung von Myokardschäden zurückzuführen. Bluttests gelten aufgrund ihrer hohen Sensitivität, der schnellen Ergebnisse und ihrer Fähigkeit, kardiale Ereignisse bereits in frühen Stadien zu bestätigen, als Goldstandard in der ACS-Diagnostik. Krankenhäuser und Notaufnahmen verlassen sich stark auf diese Tests, um schnelle klinische Entscheidungen treffen zu können. Die zunehmende Verfügbarkeit fortschrittlicher Diagnostik-Kits und automatisierter Analysegeräte fördert das Wachstum dieses Segments zusätzlich. Darüber hinaus sind Bluttests kostengünstig und in verschiedenen Gesundheitseinrichtungen, einschließlich kleiner Kliniken und Diagnosezentren, leicht zugänglich. Das steigende Bewusstsein der Patienten und routinemäßige Vorsorgeuntersuchungen tragen ebenfalls zu höheren Testzahlen bei. Die Integration von Point-of-Care-Testgeräten erhöht den Komfort und die Effizienz in Notfallsituationen. Technologische Fortschritte verbessern zudem die Präzision und Zuverlässigkeit der Biomarker-Detektion. Die weltweit zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen treibt die Nachfrage nach diagnostischen Tests weiter an. Strenge klinische Leitlinien, die Biomarker-Tests empfehlen, gewährleisten eine nachhaltige Anwendung.

Der Bildgebungssektor wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 20,8 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind Fortschritte bei nicht-invasiven Bildgebungstechnologien wie der CT-Angiographie und der kardialen MRT. Die Bildgebung spielt eine entscheidende Rolle bei der Beurteilung des Schweregrades und der Lokalisation von Arterienverengungen und unterstützt so eine präzise Behandlungsplanung. Die zunehmende Präferenz für nicht-invasive Diagnoseverfahren fördert die Verbreitung fortschrittlicher Bildgebungslösungen. Krankenhäuser investieren in High-End-Bildgebungssysteme, um ihre diagnostischen Möglichkeiten und die Behandlungsergebnisse für Patienten zu verbessern. Die wachsende Zahl älterer Menschen, die eine detaillierte kardiologische Untersuchung benötigen, verstärkt die Nachfrage zusätzlich. Technologische Innovationen, die eine schnellere Bildgebung mit verbesserter Auflösung ermöglichen, beschleunigen das Wachstum. Darüber hinaus verbessert die Integration von KI in die Bildanalyse die diagnostische Genauigkeit und Effizienz. Steigende Gesundheitsausgaben und der Infrastrukturausbau in Schwellenländern tragen ebenfalls zur Expansion des Segments bei. Bildgebende Verfahren werden zunehmend in Kombination mit Biomarker-Tests für eine umfassende Diagnostik eingesetzt. Günstige Erstattungspolitiken in entwickelten Regionen fördern die Anwendung zusätzlich.

• Durch Behandlung

Basierend auf der Behandlungsmethode ist der Markt für das akute Koronarsyndrom (ACS) in medikamentöse und chirurgische Therapien unterteilt. Das Segment der medikamentösen Therapien dominierte 2025 mit einem Marktanteil von 53,6 % den größten Umsatzanteil. Dies ist auf den weitverbreiteten Einsatz von Thrombozytenaggregationshemmern, Antikoagulanzien, Betablockern und Statinen in der Akutbehandlung des ACS zurückzuführen. Die medikamentöse Therapie ist oft die erste Wahl und daher in allen Bereichen des Gesundheitswesens weit verbreitet. Die zunehmende Verfügbarkeit wirksamer Wirkstoffkombinationen und die kontinuierlichen Fortschritte bei pharmazeutischen Formulierungen fördern das Wachstum dieses Segments. Medikamente sind im Vergleich zu chirurgischen Eingriffen kostengünstig und somit für eine größere Patientengruppe zugänglich. Darüber hinaus trägt die langfristige medikamentöse Anwendung zur Sekundärprävention zu nachhaltigen Umsätzen bei. Das wachsende Bewusstsein für frühzeitige Behandlung und Prävention steigert die Nachfrage zusätzlich. Das Segment profitiert außerdem von etablierten klinischen Leitlinien, die eine sofortige medikamentöse Therapie nach der Diagnose empfehlen. Die weltweit zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen treibt den Medikamentenverbrauch weiter an. Zudem verbessert die Expansion des Generikamarktes die Bezahlbarkeit und Verfügbarkeit von Medikamenten. Kontinuierliche Forschungs- und Entwicklungsaktivitäten führen zur Einführung wirksamerer Therapien.

Für den Bereich der chirurgischen Eingriffe wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 19,6 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist die zunehmende Anwendung interventioneller Verfahren wie Angioplastie und koronarer Bypass-Operation (CABG). Technologische Fortschritte bei minimalinvasiven Operationstechniken verbessern die Behandlungsergebnisse und verkürzen die Genesungszeit. Die wachsende Zahl spezialisierter Herzzentren und qualifizierter Fachkräfte trägt ebenfalls zum Wachstum des Segments bei. Zunehmende Fälle schwerer Koronararterienverengungen, die einen sofortigen Eingriff erfordern, steigern die Nachfrage zusätzlich. Darüber hinaus tragen steigende Investitionen in moderne chirurgische Infrastruktur zur Expansion bei. Günstige Erstattungspolitiken in entwickelten Regionen ermutigen Patienten, sich für chirurgische Behandlungen zu entscheiden. Die Integration roboterassistierter Operationen verbessert Präzision und Effizienz. Das wachsende Bewusstsein für fortschrittliche Behandlungsmöglichkeiten fördert ebenfalls die Präferenz der Patienten für chirurgische Lösungen. Verbesserungen in der postoperativen Versorgung und niedrigere Komplikationsraten unterstützen zudem eine höhere Akzeptanz. Da sich die Gesundheitssysteme stetig weiterentwickeln, wird für chirurgische Behandlungen ein signifikantes Wachstum erwartet.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt für das akute Koronarsyndrom in Krankenhäuser und Kliniken, Diagnosezentren, akademische Einrichtungen und Sonstige unterteilt. Das Segment der Krankenhäuser und Kliniken erzielte 2025 mit 57,4 % den größten Marktanteil, was auf die Verfügbarkeit umfassender kardiologischer Versorgungseinrichtungen und Notfallbehandlungen zurückzuführen ist. Krankenhäuser sind aufgrund des Bedarfs an sofortiger Diagnose und Intervention die primäre Anlaufstelle für Patienten mit akutem Koronarsyndrom. Moderne Diagnosegeräte, qualifiziertes medizinisches Fachpersonal und Intensivstationen stärken dieses Segment zusätzlich. Steigende Krankenhauseinweisungen aufgrund von Herznotfällen tragen maßgeblich zur Umsatzgenerierung bei. Darüber hinaus verbessert die Integration multidisziplinärer Behandlungsansätze die Therapieergebnisse. Staatliche Investitionen in die Gesundheitsinfrastruktur fördern ebenfalls das Wachstum der Krankenhäuser. Das Segment profitiert von starken Erstattungssystemen in entwickelten Regionen. Die weltweit steigende Prävalenz von Herz-Kreislauf-Erkrankungen führt zu einem weiteren Anstieg der Patientenzahlen. Krankenhäuser dienen zudem als wichtige Zentren für chirurgische Eingriffe und die Langzeitbetreuung. Kontinuierliche Fortschritte in der Krankenhaustechnologie verbessern die Effizienz und die Patientenversorgung.

Für den Bereich der Diagnosezentren wird von 2026 bis 2033 ein besonders starkes Wachstum von 21,2 % erwartet, angetrieben durch die steigende Nachfrage nach spezialisierten und frühzeitigen Diagnoseleistungen. Diagnosezentren bieten kostengünstige und leicht zugängliche Testlösungen und erfreuen sich daher zunehmender Beliebtheit bei Patienten. Der Ausbau von eigenständigen Diagnoseeinrichtungen und Laborketten trägt zum Wachstum dieses Segments bei. Technologische Fortschritte bei Diagnosegeräten verbessern Genauigkeit und Effizienz. Der verstärkte Fokus auf Prävention und Vorsorgeuntersuchungen steigert die Nachfrage zusätzlich. Diagnosezentren entlasten zudem Krankenhäuser durch die Bereitstellung zeitnaher Testleistungen. Das wachsende Bewusstsein für die Früherkennung von Krankheiten ermutigt Patienten, diagnostische Leistungen in Anspruch zu nehmen. Darüber hinaus verbessern Partnerschaften zwischen Krankenhäusern und Diagnosezentren die Versorgungsqualität. Die Einführung von patientennahen Labortests und digitalen Berichtssystemen erhöht den Patientenkomfort. Da sich die Gesundheitssysteme zunehmend auf die ambulante Versorgung verlagern, wird für Diagnosezentren ein rasantes Wachstum erwartet.

Regionale Analyse des Marktes für akutes Koronarsyndrom

- Nordamerika dominierte 2025 den Markt für akute Koronarsyndrome mit dem größten Umsatzanteil von rund 40,5 %, was auf eine gut etablierte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Akzeptanz fortschrittlicher Diagnose- und Behandlungsmethoden zurückzuführen ist.

- Die Region profitiert von der breiten Verfügbarkeit hochsensitiver Diagnosetests, fortschrittlicher interventioneller kardiologischer Verfahren und einer starken Präsenz führender Pharma- und Medizintechnikunternehmen.

- Diese Dominanz wird durch das zunehmende Bewusstsein für Früherkennung, günstige Erstattungspolitiken und die hohe Prävalenz von Herz-Kreislauf-Erkrankungen weiter gestärkt, wodurch Nordamerika zu einem wichtigen Akteur auf dem Markt für akute Koronarsyndrome wird.

Markteinblicke zum akuten Koronarsyndrom in den USA

Der US-amerikanische Markt für das akute Koronarsyndrom erzielte 2025 mit rund 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und ein gut ausgebautes Gesundheitssystem. Die USA profitieren von der frühzeitigen Einführung fortschrittlicher Diagnosetechnologien, darunter hochsensitive Troponin-Tests, sowie vom guten Zugang zu interventionellen Behandlungen wie Angioplastie und Koronararterien-Bypass-Operationen. Darüber hinaus tragen die Präsenz großer Marktteilnehmer, steigende Gesundheitsausgaben und der starke Fokus auf Prävention und Frühintervention maßgeblich zum Marktwachstum in den Vereinigten Staaten bei.

Markteinblicke zum akuten Koronarsyndrom in Europa:

Der europäische Markt für das akute Koronarsyndrom wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Inzidenz von Herz-Kreislauf-Erkrankungen und die unterstützende Gesundheitspolitik der Regierungen. Die gut etablierten Gesundheitssysteme der Region und der zunehmende Fokus auf Früherkennung und effektives Krankheitsmanagement fördern das Marktwachstum. Darüber hinaus tragen Fortschritte in der Diagnosetechnik und die zunehmende Anwendung minimalinvasiver Verfahren zu verbesserten Behandlungsergebnissen für Patienten in der gesamten Region bei.

Markteinblicke zum akuten Koronarsyndrom in Großbritannien

Der Markt für akute Koronarsyndrome in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herzerkrankungen und die zunehmende Belastung durch kardiovaskuläre Erkrankungen. Staatliche Initiativen zur Verbesserung der Herzversorgung sowie die Verfügbarkeit moderner Gesundheitseinrichtungen fördern die Früherkennung und rechtzeitige Behandlung. Darüber hinaus dürfte der verstärkte Fokus auf Prävention und Lebensstilmanagement zu einem nachhaltigen Marktwachstum beitragen.

Einblick in den deutschen Markt für akute Koronarsyndrome

Der deutsche Markt für das akute Koronarsyndrom wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur des Landes und der starke Fokus auf medizinische Innovationen. Deutschland weist eine hohe Nutzungsrate moderner Diagnoseverfahren und interventioneller kardiologischer Eingriffe auf, was ein effektives Krankheitsmanagement ermöglicht. Darüber hinaus sind steigende Gesundheitsausgaben und ein wachsendes Bewusstsein für die Früherkennung von Herzerkrankungen Schlüsselfaktoren für das Marktwachstum in Deutschland.

Markteinblicke zum akuten Koronarsyndrom im asiatisch-pazifischen Raum

Der Markt für akute Koronarsyndrome im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die rasante Urbanisierung, steigende verfügbare Einkommen und eine verbesserte Gesundheitsinfrastruktur. In der Region ist zudem ein Anstieg von lebensstilbedingten Herzerkrankungen zu verzeichnen, bedingt durch veränderte Ernährungsgewohnheiten, Bewegungsmangel und zunehmenden Stress in Ländern wie China und Indien. Staatliche Initiativen zur Stärkung der Gesundheitssysteme und zur Verbesserung des Zugangs zur Herzversorgung beschleunigen das Marktwachstum in der gesamten Region zusätzlich.

Einblick in den japanischen Markt für akute Koronarsyndrome

Der japanische Markt für die Behandlung des akuten Koronarsyndroms gewinnt aufgrund der alternden Bevölkerung, die besonders anfällig für Herz-Kreislauf-Erkrankungen ist, an Dynamik. Fortschrittliche Medizintechnologien, frühzeitige Diagnoseverfahren und ein starker Fokus auf Prävention fördern dieses Marktwachstum. Darüber hinaus tragen Japans gut ausgebaute Gesundheitsinfrastruktur und die kontinuierlichen Fortschritte in der Herztherapie zu besseren Behandlungsergebnissen bei.

Markteinblicke zum akuten Koronarsyndrom in China

Der chinesische Markt für akute Koronarsyndrome wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen. China verzeichnet deutliche Verbesserungen in der Gesundheitsinfrastruktur und im Zugang zu fortschrittlichen Diagnose- und Behandlungsmethoden. Steigende Gesundheitsausgaben, staatliche Initiativen zur Bekämpfung chronischer Krankheiten und ein wachsendes Bewusstsein für die Bedeutung der Früherkennung sind zudem Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil des akuten Koronarsyndroms

Die Branche für das akute Koronarsyndrom wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Assa Abloy (Schweden)

- Allegion (Irland)

- Kwikset (USA)

- Yale (Schweden)

- August Home (USA)

- Schlage (USA)

- Niveausperre (USA)

- Lockly (USA)

- U-tec (USA)

- TP-Link (China)

- Eufy Security (China)

- Aqara (China)

- Nuki (Österreich)

- Danalock (Dänemark)

- Samsung SmartThings (Südkorea)

- Honeywell (USA)

- Brinks Home (USA)

- Vivint (USA)

- ZKTeco (China)

- Tesa (Spanien)

Neueste Entwicklungen auf dem globalen Markt für akutes Koronarsyndrom

- Im Oktober 2023 kündigte Abbott Laboratories, ein führendes Medizintechnikunternehmen, die Markteinführung seines fortschrittlichen medikamentenfreisetzenden Stentsystems für Patienten mit akutem Koronarsyndrom (ACS) an. Dieses System nutzt eine verbesserte Polymertechnologie, um die Restenoserate zu senken und die langfristigen Heilungsergebnisse der Gefäße nach perkutanen Koronarinterventionen zu verbessern.

- Im Januar 2024 kündigte Roche, ein weltweit führendes Unternehmen im Bereich der Diagnostik, die Markteinführung seines hochsensitiven Troponin-Tests der nächsten Generation an. Ziel des Tests ist eine schnellere und genauere Diagnose des Myokardinfarkts bei Patienten mit akutem Koronarsyndrom (ACS), wodurch die Entscheidungsfindung in der Notaufnahme und die Patiententriage verbessert werden sollen.

- Im Juni 2024 berichtete die Europäische Gesellschaft für Kardiologie über die zunehmende klinische Anwendung der dualen Therapie (Kombination aus Thrombozytenaggregationshemmern und niedrig dosierter Antikoagulation) zur Behandlung des akuten Koronarsyndroms in ganz Europa, was einen Wandel hin zu umfassenderen Strategien zur Thromboseprävention und verbesserten kardiovaskulären Ergebnissen widerspiegelt.

- Im September 2024 stellte Philips Healthcare eine fortschrittliche digitale Gesundheitsplattform vor, die mit Lösungen zur Fernüberwachung des Herzens für Patienten mit akutem Koronarsyndrom integriert ist. Ziel der Plattform ist es, die Medikamenteneinnahme zu verbessern, die Patientenüberwachung in Echtzeit zu ermöglichen und das Nachsorgemanagement nach der Entlassung zu optimieren.

- Im Januar 2025 kündigte Cyclarity Therapeutics den Beginn seiner ersten klinischen Studie am Menschen für eine neuartige Therapie zur Entfernung von Arterienplaques an, die einen bahnbrechenden interventionellen Ansatz zur Behandlung der Ursache des akuten Koronarsyndroms darstellt.

- Im Februar 2025 gaben Idorsia und Viatris die Überarbeitung ihrer globalen Kooperationsvereinbarung bekannt, um die Entwicklung von Selatogrel, einem in der Entwicklung befindlichen P2Y12-Inhibitor zur Behandlung des akuten Koronarsyndroms im Frühstadium, zu beschleunigen und ihre gemeinsame Strategie für die Entwicklung von Herz-Kreislauf-Medikamenten zu stärken.

- Im März 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA SGC001, einer neuartigen monoklonalen Antikörpertherapie zur Behandlung des akuten Myokardinfarkts, den Fast-Track-Status, um die klinische Entwicklung und die behördliche Prüfung als potenzielle Notfallbehandlung für ACS zu beschleunigen.

- Im April 2025 gab Roche bekannt, dass sein Chest Pain Triage-Algorithmus die CE-Kennzeichnung erhalten hat. Diese diagnostische Lösung ist in einen hochsensitiven Troponin-Test integriert und ermöglicht die schnelle Diagnose oder den Ausschluss eines akuten Koronarsyndroms in Notfallsituationen. Dadurch werden die Effizienz der klinischen Arbeitsabläufe und die diagnostische Genauigkeit verbessert.

- Im August 2025 gab Gland Pharma Limited die Zulassung von Cangrelor zur Injektion durch die US-amerikanische Arzneimittelbehörde FDA bekannt. Cangrelor ist ein intravenöser P2Y12-Thrombozytenaggregationshemmer, der als Ergänzung zur perkutanen Koronarintervention bei Patienten mit akutem Koronarsyndrom eingesetzt wird und den Zugang zu kosteneffektiven Behandlungsoptionen erweitert.

- Im August 2025 meldete Roche positive Ergebnisse aus seinem klinischen Studienprogramm TSIX, die belegen, dass der hochsensitive Troponin-T-Test der sechsten Generation eine verbesserte Sensitivität und diagnostische Genauigkeit für das akute Koronarsyndrom bietet und eine schnellere und zuverlässigere Risikostratifizierung der Patienten unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.