Global Adhesion Laminated Surface Protection Films Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.02 Billion

USD

7.31 Billion

2024

2032

USD

5.02 Billion

USD

7.31 Billion

2024

2032

| 2025 –2032 | |

| USD 5.02 Billion | |

| USD 7.31 Billion | |

| % | |

|

Globale Marktsegmentierung für haftlaminierte Oberflächenschutzfolien nach Produktdicke (bis zu 25 Mikrometer, 25–50 Mikrometer, 50–100 Mikrometer, 100–150 Mikrometer und über 150 Mikrometer), Laminiertechnologie (Trockenlaminierung, Nasslaminierung, energiehärtbare Laminierung, Heißschmelzsiegelbeschichtung, lösungsmittelfreie Laminierung und andere), Endverbraucherindustrie (Bau und Innenausstattung, Elektrik und Elektronik, Automobil, Industrie, Gesundheitswesen und andere) – Branchentrends und Prognose bis 2032

Adhäsionslaminierte Oberflächenschutzfolien Marktgröße

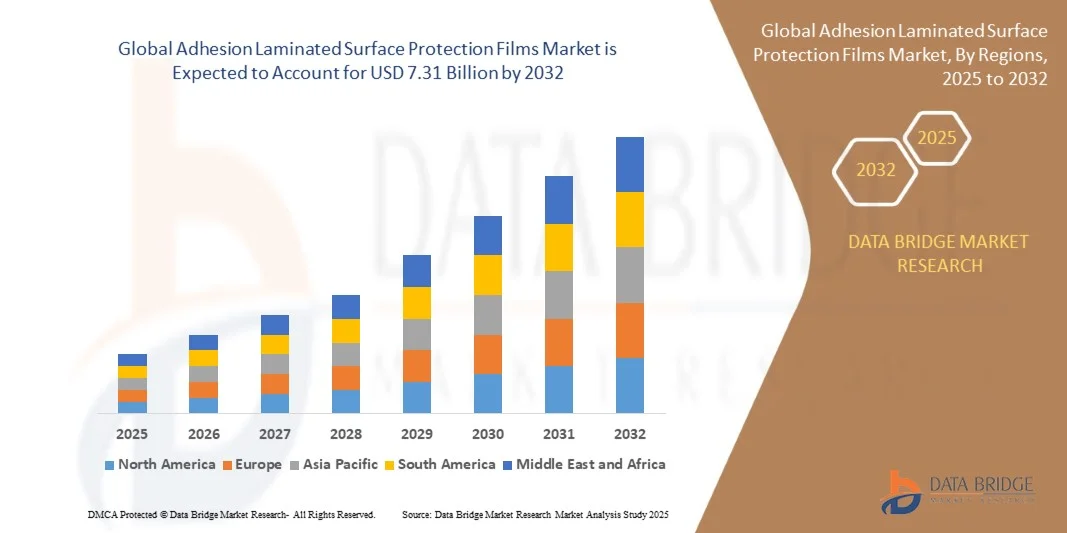

- Der globale Markt für haftlaminierte Oberflächenschutzfolien hatte im Jahr 2024 einen Wert von 5,02 Milliarden US-Dollar und wird bis 2032 voraussichtlich 7,31 Milliarden US-Dollar erreichen , bei einer CAGR von 4,82 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Oberflächenschutz in Branchen wie der Automobilindustrie, der Elektronikindustrie, dem Baugewerbe und der industriellen Fertigung vorangetrieben, wo hochwertige Komponenten kratz- und abriebfeste Folien benötigen.

- Darüber hinaus fördert die zunehmende Bedeutung von Produktqualität, Haltbarkeit und Ästhetik, verbunden mit der Notwendigkeit einer effizienten Anwendung und rückstandsfreien Entfernung, die Einführung von haftlaminierten Oberflächenschutzfolien. Diese konvergierenden Faktoren beschleunigen die Akzeptanz in allen Endverbraucherbranchen und fördern so das Marktwachstum erheblich.

Marktanalyse für haftlaminierte Oberflächenschutzfolien

- Adhäsionslaminierte Oberflächenschutzfolien sind mehrschichtige Schutzfolien, die Oberflächen während der Herstellung, des Transports und der Installation vor Kratzern, Abrieb, Verschmutzung und Umweltschäden schützen. Sie sind mit Metallen, Kunststoffen, Glas und lackierten Oberflächen kompatibel und in verschiedenen Stärken, Haftstärken und Laminiertechnologien für vielfältige Anwendungen erhältlich.

- Die steigende Nachfrage nach diesen Folien wird vor allem durch die rasante Industrialisierung, den Ausbau der Automobil- und Elektronikproduktion, die zunehmende Urbanisierung und den zunehmenden Einsatz hochwertiger Schutzlösungen angetrieben. Darüber hinaus trägt der Fokus auf nachhaltige und recycelbare Folienoptionen zum Marktwachstum in allen Regionen und Branchen bei.

- Nordamerika dominierte den Markt für haftlaminierte Oberflächenschutzfolien mit einem Anteil von über 40 % im Jahr 2024 aufgrund der hohen Nachfrage nach Oberflächenschutzlösungen in der Automobil-, Elektronik- und Bauindustrie.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Industrialisierung, der steigenden Automobil- und Elektronikproduktion sowie der zunehmenden Urbanisierung in Ländern wie China, Japan und Indien die am schnellsten wachsende Region im Markt für haftlaminierte Oberflächenschutzfolien sein.

- Das Segment 50–100 Mikrometer dominierte den Markt mit einem Marktanteil von 42,5 % im Jahr 2024 aufgrund seiner optimalen Balance zwischen Haltbarkeit und Flexibilität. Folien in diesem Dickenbereich bieten robusten Schutz vor Kratzern, Abrieb und leichten Stößen und lassen sich gleichzeitig leicht anbringen und entfernen. Daher sind sie sowohl in der Industrie als auch im Verbraucherbereich sehr beliebt. Hersteller bevorzugen dieses Segment auch wegen seiner Anpassungsfähigkeit an verschiedene Substrate, darunter Metalle, Kunststoffe und Glas. Dies verbessert den Produktschutz, ohne die Oberflächenästhetik zu beeinträchtigen.

Berichtsumfang und Marktsegmentierung für laminierte Oberflächenschutzfolien

|

Eigenschaften |

Wichtige Markteinblicke zu haftlaminierten Oberflächenschutzfolien |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für haftlaminierte Oberflächenschutzfolien

„Einsatz ultradünner Hochleistungsfolien in der Elektronik- und Automobilindustrie“

- Der Markt für laminierte Oberflächenschutzfolien verzeichnet eine zunehmende Nachfrage nach ultradünnen Hochleistungsfolien, da die Elektronik- und Automobilindustrie langlebige und dennoch leichte Lösungen fordert. Diese Folien schützen empfindliche Oberflächen während der Herstellung, des Transports und der Endverwendung und bewahren gleichzeitig die optische Qualität und Funktionsintegrität.

- So hat beispielsweise Toray Industries fortschrittliche ultradünne Folienmaterialien für den Einsatz in Smartphones und Autodisplays entwickelt, während Nitto Denko leistungsstarke laminierte Schutzfolien anbietet, die anspruchsvollen Umgebungen standhalten, ohne Rückstände zu hinterlassen. Diese Beispiele veranschaulichen, wie große Unternehmen auf die technischen Anforderungen in hochwertigen Branchen reagieren.

- In der Elektronik werden ultradünne Verbundfolien zunehmend zum Schutz von Bildschirmen, Touchpanels und Halbleiterbauteilen eingesetzt. Ihre präzise Haftung, Kratzfestigkeit und optische Klarheit tragen dazu bei, die Funktionalität der Geräte zu erhalten und gleichzeitig die Kundenzufriedenheit mit Premiumprodukten zu steigern.

- Im Automobilsektor hat die zunehmende Verwendung von glänzenden Innenverkleidungen, Infotainmentsystemen und Außenverkleidungen die Nachfrage nach leistungsstarkem Oberflächenschutz erhöht. Laminierte Folien sorgen dafür, dass Oberflächen während der Herstellung und Endnutzung frei von Abrieb bleiben und so die Ästhetik und Haltbarkeit hochwertiger Komponenten erhalten bleiben.

- Der Fokus auf ultradünne Folien ermöglicht es Herstellern, Gewicht zu reduzieren und gleichzeitig zuverlässigen Schutz zu gewährleisten. Dies entspricht den Anforderungen der Industrie an kompaktere Formfaktoren in der Elektronik und Leichtbaustrategien im Automobilbereich zur Verbesserung der Kraftstoffeffizienz und der Nachhaltigkeitsziele.

- Die Einführung ultradünner Hochleistungsfolien unterstreicht den Markttrend hin zu präzisionsgefertigten Schutzlösungen. Da sowohl die Elektronik- als auch die Automobilbranche weiter wachsen, erweisen sich diese Folien als entscheidende Faktoren für Qualität, Leistung und Kundenerlebnis in anspruchsvollen Anwendungen.

Marktdynamik für haftlaminierte Oberflächenschutzfolien

Treiber

„Steigende Nachfrage nach kratz- und beschädigungsfestem Oberflächenschutz“

- Die zunehmende Bedeutung kratz- und beschädigungsbeständiger Oberflächen in Konsum- und Industrieprodukten ist ein wichtiger Treiber für den Markt für laminierte Oberflächenschutzfolien. Die Industrie setzt zunehmend auf Folien, um wertvolle Oberflächen während der gesamten Produktions- und Nutzungszyklen zu schützen.

- So hat 3M beispielsweise spezielle laminierte Schutzfolien entwickelt, die Autolacke und Displays kratzfest machen, während Avery Dennison Folien für elektronische Displays entwickelt, die die Haltbarkeit während des Transports und der Haltbarkeit im Einzelhandel verbessern. Diese Innovationsbemühungen unterstreichen die Marktdynamik für wertsteigernde Schutzlösungen.

- Die zunehmende Verbreitung elektronischer Geräte wie Smartphones, Tablets und Laptops hat die Nachfrage nach Schutzfolien erhöht, die dünn, haftstark und transparent sind. Sie erhalten die Klarheit des Bildschirms und verhindern Kratzer, verbessern das Benutzererlebnis und verlängern die Produktlebensdauer.

- Darüber hinaus profitieren Industrie- und Bauanwendungen von laminierten Folien, die Metalle, Glas und beschichtete Materialien vor Abrieb und Beschädigung schützen. Dies reduziert Nacharbeit, senkt Kosten und gewährleistet eine maximale Lebensdauer hochwertiger Anlagen in diesen Sektoren.

- Die steigende Nachfrage nach kratz- und beschädigungsresistenten Folien spiegelt ihre Rolle bei der Gewährleistung funktionaler und ästhetischer Qualität in einer Vielzahl von Anwendungen wider. Da Qualitätssicherung und Produktlebensdauer in der Industrie Priorität haben, sind diese Folien unverzichtbare Bestandteile moderner Fertigungs- und Endbenutzerstrategien.

Einschränkung/Herausforderung

„Hohe Rohstoffkosten“

- Die hohen Rohstoffkosten für die Herstellung von haftlaminierten Oberflächenschutzfolien stellen eine große Herausforderung für das Marktwachstum dar. Materialien wie Spezialpolymere, Klebstoffe und moderne Laminate erhöhen die Produktionskosten erheblich und schränken die Erschwinglichkeit in kostensensiblen Regionen ein.

- So verwenden Unternehmen wie Eastman Chemical und Covestro beispielsweise für ihre Hochleistungs-Schutzfolien hochentwickelte Polymere, die die Kostenstruktur erhöhen. Diese Faktoren stellen die Hersteller vor die Herausforderung, Innovation und preisliche Wettbewerbsfähigkeit auf den globalen Märkten in Einklang zu bringen.

- Die schwankenden Kosten für Polymere, Klebstoffe und Spezialbeschichtungen erhöhen die Instabilität zusätzlich und beeinträchtigen die Fähigkeit der Hersteller, konsistente Preise anzubieten. Diese Einschränkung ist besonders kritisch für Branchen, die große Mengen an Schutzfolien zu wettbewerbsfähigen Preisen benötigen.

- Darüber hinaus erhöhen Nachhaltigkeitsinitiativen, die biobasierte oder recycelbare Rohstoffe beinhalten, die Produktionskosten, da umweltfreundlichere Alternativen im Vergleich zu herkömmlichen erdölbasierten Rohstoffen oft eine aufwendigere Verarbeitung und eine begrenzte Beschaffung erfordern. Dies erhöht die Komplexität für Hersteller, die sowohl Nachhaltigkeits- als auch Kostenanforderungen erfüllen müssen.

- Um diese Herausforderung zu meistern, muss die Branche verstärkt auf Materialinnovationen, Recyclingprozesse und die Steigerung der Produktionseffizienz setzen. Kostenoptimierungsstrategien, die die Abhängigkeit von teuren Rohstoffen reduzieren, sind entscheidend für eine breitere Marktverfügbarkeit und ein langfristiges Wachstum von haftlaminierten Oberflächenschutzfolien.

Marktumfang für haftlaminierte Oberflächenschutzfolien

Der Markt ist nach Produktdicke, Laminierungstechnologie und Endverbraucherbranche segmentiert.

• Nach Produktdicke

Basierend auf der Produktdicke ist der Markt für haftlaminierte Oberflächenschutzfolien in die Stärken bis 25 Mikrometer, 25–50 Mikrometer, 50–100 Mikrometer, 100–150 Mikrometer und über 150 Mikrometer unterteilt. Das Segment 50–100 Mikrometer hatte im Jahr 2024 mit 42,5 % den größten Marktanteil, was auf die optimale Balance zwischen Haltbarkeit und Flexibilität zurückzuführen ist. Folien dieser Dicke bieten robusten Schutz vor Kratzern, Abrieb und leichten Stößen und lassen sich gleichzeitig leicht anbringen und entfernen, was sie sowohl in der Industrie als auch im Verbraucherbereich sehr beliebt macht. Hersteller bevorzugen dieses Segment auch wegen seiner Anpassungsfähigkeit an verschiedene Substrate, darunter Metalle, Kunststoffe und Glas, wodurch der Produktschutz verbessert wird, ohne die Oberflächenästhetik zu beeinträchtigen.

Das Segment bis 25 Mikrometer wird voraussichtlich von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch die steigende Nachfrage in der Elektronik und bei Anwendungen mit empfindlichen Oberflächen. Dünne Folien bieten leichten, kostengünstigen Schutz und schonen gleichzeitig die Oberfläche empfindlicher Oberflächen, insbesondere bei Smartphones, Tablets und Displays. Ihre einfache Handhabung und der minimale Materialverbrauch fördern die Akzeptanz in der Massenproduktion von Konsumgütern und tragen zum beschleunigten Marktwachstum für ultradünne Schutzfolien bei.

• Durch Laminierungstechnologie

Basierend auf der Laminiertechnologie ist der Markt in Trockenlaminierung, Nasslaminierung, energiehärtbare Laminierung, Heißschmelzsiegelbeschichtung, lösungsmittelfreie Laminierung und weitere segmentiert. Das Segment Trockenlaminierung hatte im Jahr 2024 aufgrund seiner konstanten Leistung und Kompatibilität mit einer Vielzahl von Klebstoffsystemen den größten Marktanteil. Die Trockenlaminierung gewährleistet eine gleichmäßige Haftung, reduziert das Risiko von Lufteinschlüssen und bietet langanhaltenden Schutz, wodurch sie sich ideal für Anwendungen in Industrie, Automobil und Bauwesen eignet. Die Fähigkeit, die Filmintegrität unter verschiedenen Umgebungsbedingungen aufrechtzuerhalten, stärkt ihre Marktdominanz zusätzlich.

Das Segment der energiehärtbaren Laminierung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die zunehmende Betonung von Nachhaltigkeit und Prozesseffizienz. Energiehärtbare Technologien wie UV- oder Elektronenstrahlhärtung ermöglichen eine schnelle Verarbeitung, einen geringeren Lösungsmittelverbrauch und eine geringere Umweltbelastung und entsprechen damit strengeren gesetzlichen Vorschriften. Darüber hinaus bieten energiehärtbare Laminierfolien verbesserte Transparenz, hervorragende Haftung und Beständigkeit gegen chemische und mechanische Belastungen, was sie für hochwertige Industrie- und Elektronikanwendungen zunehmend attraktiv macht.

• Nach Endbenutzerbranche

Auf Basis der Endverbraucherbranchen ist der Markt in die Bereiche Bau und Innenausstattung, Elektrotechnik und Elektronik, Automobil, Industrie, Gesundheitswesen und Sonstige segmentiert. Das Automobilsegment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch den zunehmenden Bedarf an Schutz hochwertiger Fahrzeugoberflächen während Herstellung, Transport und Montage. Haftlaminierte Oberflächenschutzfolien werden häufig auf lackierten Blechen, Glas und Innenraumkomponenten verwendet, um Kratzer und Verunreinigungen zu vermeiden, höchste Qualität zu gewährleisten und Nacharbeitskosten zu minimieren. Automobilhersteller und -zulieferer bevorzugen zunehmend Folien, die Haltbarkeit mit einfacher Anbringung und rückstandsfreier Entfernung kombinieren und so die Marktführerschaft dieses Segments untermauern.

Der Elektro- und Elektroniksektor wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die rasante Verbreitung von Unterhaltungselektronik und intelligenten Geräten. Schutzfolien für Displays, Touchpanels und empfindliche Komponenten sind sehr gefragt, um die Oberflächenqualität während Produktion und Logistik zu erhalten. Innovationen bei dünnen, transparenten und stark haftenden Folien verbessern das Benutzererlebnis und bieten gleichzeitig zuverlässigen Schutz. Dies trägt zur beschleunigten Einführung von haftlaminierten Oberflächenschutzfolien in diesem Sektor bei.

Regionale Analyse des Marktes für haftlaminierte Oberflächenschutzfolien

- Nordamerika dominierte den Markt für haftlaminierte Oberflächenschutzfolien mit dem größten Umsatzanteil von über 40 % im Jahr 2024, angetrieben durch die hohe Nachfrage nach Oberflächenschutzlösungen in der Automobil-, Elektronik- und Bauindustrie.

- Verbraucher und Industriehersteller in der Region legen Wert auf hochwertige Folien, die Kratzfestigkeit, Haltbarkeit und eine einfache Anbringung auf verschiedenen Oberflächen gewährleisten.

- Diese breite Akzeptanz wird durch eine fortschrittliche Fertigungsinfrastruktur, strenge Qualitätsstandards und eine technologisch ausgerichtete Industriebasis weiter unterstützt, wodurch laminierte Oberflächenschutzfolien in zahlreichen Branchen zur bevorzugten Lösung werden.

Markteinblick in haftlaminierte Oberflächenschutzfolien in den USA

Der US-Markt erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die starke Automobilproduktion, die Elektronikfertigung und die Bautätigkeit. Die zunehmende Bedeutung des Schutzes hochwertiger Komponenten während Produktion, Montage und Transport treibt die Nachfrage an. Hersteller suchen zudem nach Folien, die Langlebigkeit bieten, ohne Ästhetik oder Leistung zu beeinträchtigen. Das Wachstum der Smart-Device-Produktion und der Bedarf an rückstandsfreien, leicht entfernbaren Folien treiben den Markt zusätzlich an.

Europa: Markteinblick in haftlaminierte Oberflächenschutzfolien

Der europäische Markt wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, vor allem getrieben durch die zunehmende Industrialisierung, die Automobilproduktion und die gesetzlichen Anforderungen an den Oberflächenschutz. Die Verwendung dieser Folien nimmt in den Bereichen Bau, Elektronik und Automobil zu. Europäische Hersteller legen Wert auf hochwertige Folien mit gleichmäßiger Haftung, Umweltverträglichkeit und effizienter Anwendung, was die Gesamtnachfrage steigert.

Markteinblick in Großbritannien für haftlaminierte Oberflächenschutzfolien

Der britische Markt wird voraussichtlich stetig wachsen, angetrieben durch die steigende Nachfrage nach Schutzfolien in der Automobil- und Elektronikbranche. Das zunehmende Bewusstsein für die Vermeidung von Oberflächenschäden in Fertigung und Logistik fördert den Einsatz von Hochleistungs-Laminatfolien. Die fortschrittliche Industriebasis Großbritanniens und die zunehmende Nachfrage nach innovativen Schutzlösungen kurbeln das Marktwachstum weiter an.

Markteinblick für haftlaminierte Oberflächenschutzfolien in Deutschland

Der deutsche Markt wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch die robuste Automobilproduktion, die Elektronikfertigung und strenge Qualitätsstandards. Hersteller setzen zunehmend haftlaminierte Oberflächenschutzfolien ein, um Kratzer, Abrieb und Verunreinigungen während der Produktion und des Transports zu verhindern. Deutschlands Fokus auf technologische Innovation und nachhaltige Fertigungspraktiken unterstützt die Einführung energieeffizienter und umweltfreundlicher Verbundfolien.

Markteinblick für haftlaminierte Oberflächenschutzfolien im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Treiber hierfür sind die rasante Industrialisierung, die steigende Automobil- und Elektronikproduktion sowie die zunehmende Urbanisierung in Ländern wie China, Japan und Indien. Die wachsende Produktionsbasis der Region und der Bedarf an kostengünstigen und zuverlässigen Oberflächenschutzlösungen fördern die Akzeptanz. Regierungsinitiativen zur Förderung der industriellen Modernisierung und der exportorientierten Fertigung fördern das Marktwachstum zusätzlich.

Markteinblick in Japan für haftlaminierte Oberflächenschutzfolien

Der japanische Markt gewinnt dank des Hightech-Fertigungssektors, der starken Automobil- und Elektronikindustrie und der hohen Qualitätssicherung des Landes an Bedeutung. Klebelaminierte Oberflächenschutzfolien werden zunehmend zum Schutz empfindlicher Oberflächen während der Produktion und Montage eingesetzt. Die steigende Nachfrage nach Folien, die sowohl langlebig als auch leicht entfernbar sind, entspricht Japans Fokus auf Effizienz und Präzision in der Fertigung.

Markteinblick in haftlaminierte Oberflächenschutzfolien in China

Der chinesische Markt erwirtschaftete 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, unterstützt durch schnelles industrielles Wachstum, den Ausbau der Automobil- und Elektronikproduktion sowie die zunehmende Urbanisierung. Inländische Hersteller bieten kostengünstige, hochwertige Folien an und fördern so die Akzeptanz in zahlreichen Branchen. Der Trend zur industriellen Modernisierung, gepaart mit einer stark exportorientierten Produktion, treibt die Expansion des Marktes voran.

Marktanteil von haftlaminierten Oberflächenschutzfolien

Die Branche der haftlaminierten Oberflächenschutzfolien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- NITTO DENKO CORPORATION. (Japan)

- Henkel Adhesives Technologies India Private Limited (Indien)

- tesa Tapes Private Limited (Deutschland)

- DuPont (USA)

- Saint-Gobain (Frankreich)

- AVERY DENNISON CORPORATION (USA)

- LINTEC Corporation. (Japan)

- ECHOtape. (USA)

- SEKISUI CHEMICAL CO., LTD. (Japan)

- ECOPLAST LTD (Indien)

- Mögliches Polymer (Indien)

- Oberflächenpanzerung (USA)

- Specialty Polyfilms Pvt. Ltd. (Indien)

- Permapack AG (Schweiz)

- Pentaflex (USA)

- Schutzfolie (USA)

- LyondellBasell Industries Holdings BV (USA)

- 3M (USA)

- Intertape Polymer Group (USA)

- Scapa Group plc (Großbritannien)

Neueste Entwicklungen auf dem Markt für haftlaminierte Oberflächenschutzfolien

- Im Oktober 2024 stellte die Avient Corporation innerhalb ihrer Versaflex PF Thermoplastic Elastomers-Linie eine Serie mit ultrahoher Haftung vor, die speziell für coextrudierte Schutzfolien entwickelt wurde. Diese Innovation trägt der wachsenden Nachfrage nach Hochleistungsschutz in Branchen wie der Elektronik-, Haushaltsgeräte-, Bau- und Transportindustrie Rechnung. Die neue Serie verbessert die Haftung im Vergleich zu früheren Formulierungen um bis zu 20 %, bietet hervorragende Flexibilität und unterstützt die Nachhaltigkeit durch die Reduzierung der Emissionen flüchtiger organischer Verbindungen (VOC) und die Möglichkeit des Recyclings. Diese in Asien hergestellte und weltweit erhältliche Entwicklung positioniert Avient als führenden Anbieter fortschrittlicher Schutzfolienlösungen.

- Im Mai 2024 übernahm Arkema das Geschäft mit flexiblen Verpackungsklebstoffen von Dow für 150 Millionen US-Dollar. Dieser strategische Schritt ermöglicht es Arkema, sein Portfolio zu erweitern und seine Position im Markt für flexible Verpackungen zu stärken, der aufgrund der zunehmenden Nutzung flexibler Verpackungslösungen in verschiedenen Branchen ein deutliches Wachstum verzeichnet. Durch die Übernahme kann Arkema ein breiteres Sortiment an Hochleistungs-Laminierklebstoffen anbieten und so der steigenden Nachfrage nach nachhaltigen und effizienten Verpackungslösungen gerecht werden.

- Im Februar 2024 erweiterte Berry Global Inc. seine Produktionskapazitäten für Klebefolien in Asien, um der wachsenden Nachfrage nach Oberflächenschutzfolien in der Region gerecht zu werden. Ziel dieser Erweiterung ist es, Berry Globals Fähigkeit zu verbessern, hochwertige Klebefolien für Branchen wie die Elektronik-, Automobil- und Baubranche zu liefern, die in Asien ein rasantes Wachstum verzeichnen. Durch die Erhöhung der Produktionskapazität will Berry Global die Lieferzeiten verkürzen und seine Kunden in der Region besser bedienen.

- Im Januar 2024 brachte 3M eine neue umweltfreundliche Oberflächenschutzfolie aus recycelbaren Materialien auf den Markt und bedient damit die wachsende Nachfrage nach nachhaltigen Lösungen. Dieses Produkt bietet effektiven Schutz für Oberflächen bei Herstellung, Transport und Installation und minimiert gleichzeitig die Umweltbelastung. Die Einführung dieser umweltfreundlichen Folie entspricht der zunehmenden Vorliebe von Verbrauchern und Industrie für umweltfreundliche Produkte.

- Im Dezember 2023 ging die Intertape Polymer Group eine strategische Partnerschaft mit einem führenden Elektronikhersteller ein, um maßgeschneiderte Oberflächenschutzfolien für dessen Produkte zu liefern. Ziel dieser Zusammenarbeit ist es, maßgeschneiderte Lösungen anzubieten, die den spezifischen Anforderungen der Elektronikindustrie gerecht werden und optimalen Schutz während der Herstellungs- und Versandprozesse gewährleisten. Die Partnerschaft unterstreicht Intertapes Engagement für Innovation und kundenorientierte Lösungen im Markt für Oberflächenschutzfolien.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.