Global Adhesives Sealants Market

Marktgröße in Milliarden USD

CAGR :

%

USD

121.27 Billion

USD

237.07 Billion

2024

2032

USD

121.27 Billion

USD

237.07 Billion

2024

2032

| 2025 –2032 | |

| USD 121.27 Billion | |

| USD 237.07 Billion | |

| % | |

|

Globale Marktsegmentierung für Klebstoffe und Dichtstoffe nach Technologie (wasserbasiert, lösungsmittelbasiert, Hotmelt, reaktiv und andere), Produkt (Acryl, Polyvinylacetat (PVA), Polyurethane, Styrolblockcopolymere, Epoxid, Ethylen-Vinylacetat (EVA), andere), Anwendung (Papier und Verpackung, Verbraucher und Heimwerker, Bauwesen und Konstruktion, Möbel und Holzverarbeitung, Schuhe und Leder, Automobil und Transport, Medizin, andere) – Branchentrends und Prognose bis 2032

Marktgröße für Klebstoffe und Dichtstoffe

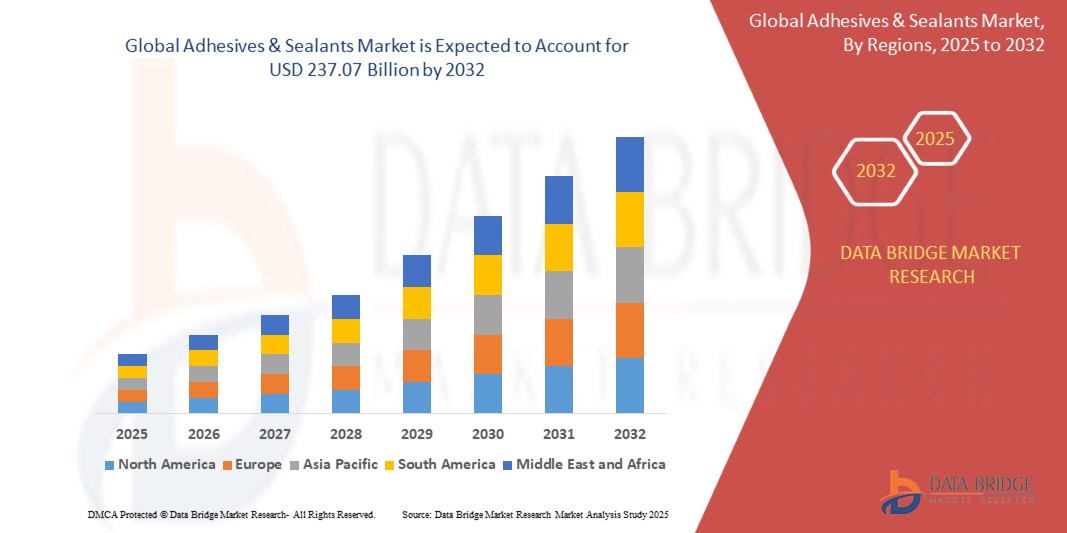

- Der globale Markt für Klebstoffe und Dichtstoffe wurde im Jahr 2023 auf 121,27 Milliarden US-Dollar geschätzt und soll bis 2030 voraussichtlich 237,07 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstumswachstum von 10,1 % im Prognosezeitraum entspricht.

- Das Wachstum des Segments wird durch die steigende Nachfrage nach Hochleistungsklebelösungen in den Bereichen Automobil, Bau, Elektronik und erneuerbare Energien vorangetrieben.

Marktanalyse für Klebstoffe und Dichtstoffe

- Das Wachstum des Marktes wird durch die umfassende Verwendung von Materialien wie Glas, Metall und Gummi bei der Herstellung von Automobilen und Bauprojekten vorangetrieben.

- Die steigende Nachfrage nach Hochleistungsdichtstoffen in der Leichtbaufahrzeugproduktion trägt zur wirtschaftlichen Effizienz bei und verringert die Abhängigkeit von traditionellen Materialien wie Metallen und Kunststoffen.

- Der asiatisch-pazifische Raum ist der größte Verbraucher und wird im Jahr 2023 einen Anteil von 41,3 % am weltweiten Marktanteil haben, was auf den steigenden Verbrauch im Baugewerbe in Ländern wie China, Indien und Indonesien zurückzuführen ist.

- Nordamerika und Europa verzeichnen aufgrund verstärkter Bautätigkeiten bzw. Automobilproduktion ein stetiges Wachstum.

- Wasserbasierte Klebstoffe dominierten den Markt mit einem Anteil von 31,7 % im Jahr 2023. Aufgrund ihrer Vielseitigkeit und Umweltfreundlichkeit eignen sie sich für zahlreiche Anwendungen in verschiedenen Branchen.

- Bei reaktiven und anderen Technologien wird aufgrund ihrer fortschrittlichen Bindungsfähigkeiten ein Wachstum von durchschnittlich 8,9 % pro Jahr erwartet.

Berichtsumfang und Marktsegmentierung für Kleb- und Dichtstoffe

|

Eigenschaften |

Markteinblicke zu Klebstoffen und Dichtstoffen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Klebstoffe und Dichtstoffe

„ Wachsende Vorliebe für nachhaltige Klebstoffe und Dichtstoffe mit niedrigem VOC-Gehalt “

- Einer der wichtigsten Trends, die den globalen Markt für Klebstoffe und Dichtstoffe prägen, ist die wachsende Präferenz für nachhaltige Formulierungen mit niedrigem VOC-Gehalt.

- Dieser Trend wird maßgeblich durch den zunehmenden regulatorischen Druck zur Emissionsreduzierung, das gestiegene Bewusstsein der Verbraucher hinsichtlich der Auswirkungen auf Gesundheit und Umwelt sowie die Nachhaltigkeitsverpflichtungen wichtiger Endverbraucherbranchen wie der Automobil-, Verpackungs- und Baubranche vorangetrieben.

Beispielsweise haben Unternehmen wie die Henkel AG und die HB Fuller Company biobasierte Klebstoffe und wasserbasierte Dichtungslösungen entwickelt, die den globalen Vorschriften für umweltfreundliches Bauen und Umweltschutzstandards entsprechen.

- Durch die Verwendung dieser VOC-armen und lösungsmittelfreien Produkte können Hersteller Öko-Zertifizierungen erfüllen und gleichzeitig eine hohe Klebeleistung aufrechterhalten.

- Da die Industrie umweltfreundlicheren Chemikalien den Vorzug gibt, ohne dabei Kompromisse bei Festigkeit oder Haltbarkeit einzugehen, dürften Innovationen im Bereich nachhaltiger Kleb- und Dichtstofftechnologien in den kommenden Jahren an Fahrt gewinnen und den Wettbewerbsvorteil ausmachen.

Marktdynamik für Klebstoffe und Dichtstoffe

Treiber

„Steigende Nachfrage nach leichten und leistungsstarken Klebelösungen“

- Die steigende Nachfrage nach leichten und leistungsstarken Klebelösungen ist ein wichtiger Wachstumstreiber auf dem Markt für Klebstoffe und Dichtstoffe.

- Dieser Wandel ist besonders in Branchen wie der Automobilindustrie, der Luft- und Raumfahrt, der Elektronik und dem Bauwesen deutlich zu erkennen, wo eine Gewichtsreduzierung ohne Leistungseinbußen für Effizienz, Haltbarkeit und Energieeinsparung von entscheidender Bedeutung ist.

- Klebstoffe und Dichtstoffe bieten gegenüber herkömmlichen mechanischen Befestigungselementen Vorteile wie eine gleichmäßige Spannungsverteilung, Beständigkeit gegen Wärmeausdehnung und eine bessere Ästhetik.

So hat beispielsweise die Sika AG fortschrittliche Polyurethan- und Epoxidklebstoffe für strukturelle Verklebungen im Fahrzeugleichtbau entwickelt. Die 3M Company bietet Dichtstoffe auf Acryl- und Silikonbasis für Anwendungen in der Elektronik und im Bauwesen an, bei denen hohe Wärmestabilität und Feuchtigkeitsbeständigkeit entscheidend sind.

- Da die Industrie zunehmend Wert auf Designflexibilität, Kraftstoffeffizienz und verbesserte mechanische Eigenschaften legt, wird erwartet, dass die Nachfrage nach speziellen Kleb- und Dichtstofflösungen stark bleibt und sowohl das Volumen- als auch das Wertwachstum auf dem Weltmarkt vorantreibt.

Einschränkung/Herausforderung

„ Volatilität der Rohstoffpreise und Störungen in der Lieferkette “

- Eine große Einschränkung für den Markt für Klebstoffe und Dichtstoffe ist die Volatilität der Rohstoffpreise, insbesondere bei petrochemischen Produkten wie Harzen, Lösungsmitteln und Isocyanaten.

- Schwankende Rohölpreise, geopolitische Spannungen und Lieferkettenengpässe führen zu erhöhter Unsicherheit bei Materialkosten und -verfügbarkeit. Diese Volatilität setzt die Margen der Hersteller unter Druck und schränkt die Preisflexibilität in den hart umkämpften Endverbrauchsbranchen ein.

So sind Hersteller von Polyurethan- und Epoxidklebstoffen insbesondere in stark importabhängigen Regionen mit periodischen Kostensteigerungen aufgrund von Rohstoffunterbrechungen konfrontiert. Zudem führt der Trend hin zu biobasierten Rohstoffen oft zu höheren Inputkosten und längeren Entwicklungszyklen, was die Wirtschaftlichkeit zusätzlich einschränkt.

- Diese Herausforderungen können die Einführung moderner Kleb- und Dichtstoffe behindern, insbesondere in kostensensiblen Branchen wie der Möbel-, Schuh- und Bauindustrie. Die Bewältigung der Volatilität der Rohstoffkosten und die Gewährleistung zuverlässiger Lieferketten bleiben für ein nachhaltiges Wachstum im Markt für Kleb- und Dichtstoffe von entscheidender Bedeutung.

Marktumfang für Klebstoffe und Dichtstoffe

Der Markt ist nach Technologie, Produkt und Anwendung segmentiert.

- Nach Technologie

Der Markt für Kleb- und Dichtstoffe ist technologisch in wasserbasierte, lösemittelbasierte, Schmelzklebstoffe, reaktive Klebstoffe und sonstige Klebstoffe unterteilt. Das Segment wasserbasierte Klebstoffe hält mit 38,5 % im Jahr 2025 den größten Marktanteil. Dies ist auf die breite Anwendung in Verpackungs-, Bau- und Etikettieranwendungen zurückzuführen, die durch den regulatorischen Druck zur Reduzierung von VOC-Emissionen und die wachsende Präferenz der Endverbraucher für ungiftige, umweltfreundliche Formulierungen vorangetrieben wird. Wasserbasierte Klebstoffe bieten eine einfache Anwendung, sind kostengünstig und bieten eine hervorragende Leistung auf porösen Substraten, was ihre Dominanz untermauert.

Für das Segment Reaktivklebstoffe wird im Prognosezeitraum 2025–2032 jedoch mit einer durchschnittlichen jährlichen Wachstumsrate von 7,86 % das höchste Wachstum erwartet. Dieses Wachstum ist auf die steigende Nachfrage nach hochfesten, langlebigen Verbindungen in der Automobil-, Elektronik- und Luftfahrtbranche zurückzuführen, wo reaktive Technologien wie Polyurethan- und Epoxidklebstoffe eine hervorragende Beständigkeit gegen Hitze, Chemikalien und Feuchtigkeit bieten.

- Nach Produkt

Der Markt ist produktbezogen in Acryl, Polyvinylacetat (PVA), Polyurethane, Styrolblockcopolymere, Epoxid, Ethylen-Vinylacetat (EVA) und weitere unterteilt. Das Acrylsegment dominiert mit dem größten Umsatzanteil von 30,7 % im Jahr 2025 aufgrund seiner Vielseitigkeit, schnellen Aushärtungszeiten und starken Haftung auf einer Vielzahl von Substraten. Acrylklebstoffe werden aufgrund ihrer hervorragenden UV-Beständigkeit und Haltbarkeit häufig in der Bau-, Elektronik- und Verpackungsindustrie eingesetzt.

Das Segment Polyurethane wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,14 % aufweisen. Dies ist auf wachsende Anwendungen in der Automobil-, Schuh- und Baubranche zurückzuführen, wo Flexibilität, Witterungsbeständigkeit und hervorragende Haftung auf unterschiedlichen Oberflächen entscheidende Leistungsparameter sind. Die Entwicklung feuchtigkeitshärtender und Zweikomponenten-Polyurethansysteme treibt das Segmentwachstum weiter voran.

- Nach Endverbrauchsbranche

Basierend auf der Endverbrauchsbranche wird der Markt in Biomedizin, Elektronik, Farben & Beschichtungen und Sonstiges unterteilt. Es wird erwartet, dass das biomedizinische Segment den Markt bis 2025 dominieren wird, da Kleb- und Dichtstoffe in Medikamentenverabreichungssystemen, Implantaten und Antifouling-Medizinprodukten zunehmend eingesetzt werden. Ihre überlegene Biokompatibilität, Ungiftigkeit und anpassbare Oberflächenfunktionalität sind für fortschrittliche Anwendungen im Gesundheitswesen von entscheidender Bedeutung.

Das Elektroniksegment wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, was auf die steigende Nachfrage nach nanoskaligen Oberflächenmodifikationen bei elektronischen Komponenten, Halbleitern und tragbaren Geräten zurückzuführen ist, bei denen Klebstoffe und Dichtstoffe die Leistung, Isolierung und Haltbarkeit verbessern.

- Nach Anwendung

Der Markt für Kleb- und Dichtstoffe ist nach Anwendungsbereichen in die Branchen Papier & Verpackung, Konsumgüter & Heimwerkerbedarf, Bauwesen & Konstruktion, Möbel & Holzverarbeitung, Schuhe & Leder, Automobil & Transport, Medizin und Sonstige unterteilt. Das Segment Papier & Verpackung wird voraussichtlich im Jahr 2025 mit 23,9 % den größten Anteil ausmachen, vor allem aufgrund des Wachstums im E-Commerce und im Konsumgütersektor, wo schnellhärtende und lebensmittelechte Klebstofflösungen für Wellpappkartons, Etiketten und Kartons unerlässlich sind.

Im Gegensatz dazu wird für das Segment Automobil & Transport im Prognosezeitraum die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 8,32 % erwartet. Die zunehmende Bedeutung von Leichtbau, struktureller Integrität und NVH-Performance (Noise, Vibration and Harshness) bei Fahrzeugen treibt den Einsatz von Strukturklebstoffen und fortschrittlichen Dichtstoffen in Elektrofahrzeugen, im Innenraum und im Motorraum voran.

Globale Marktanalyse für Kleb- und Dichtstoffe

Einblicke in den nordamerikanischen Markt für Klebstoffe und Dichtstoffe

Nordamerika nimmt auf dem globalen Markt für Klebstoffe und Dichtstoffe eine herausragende Stellung ein und wird im Jahr 2025 32,1 % des gesamten Marktumsatzes ausmachen. Der Markt wird von etablierten Endverbrauchsbranchen wie der Bau-, Automobil-, Verpackungs- und Elektronikbranche angetrieben.

Der Fokus der Region auf Nachhaltigkeit, Innovationen im Bereich VOC-armer und lösungsmittelfreier Technologien sowie die Präsenz wichtiger globaler Hersteller tragen zu einer robusten Nachfrage bei. Zudem kurbeln zunehmende Infrastruktursanierungsaktivitäten und die Verbraucherpräferenz für langlebige, leichte Klebelösungen das Wachstum weiter an.

- Einblicke in den US-Markt für Klebstoffe und Dichtstoffe

Die USA sind mit dem größten Umsatzanteil der nordamerikanische Marktführer, angetrieben durch den hohen Verbrauch in den Bereichen Verpackung, Bau und Automobil. Die steigende Nachfrage nach umweltfreundlichen Baulösungen und energieeffizienten Technologien hat zu einer raschen Verbreitung reaktiver und wasserbasierter Klebstoffe geführt. Investitionen in Forschung und Entwicklung in biobasierte Formulierungen und starke OEM-Partnerschaften kurbeln das Wachstum zusätzlich an.

- Markteinblick in Kanada für Klebstoffe und Dichtstoffe

Der kanadische Markt wird voraussichtlich stetig wachsen, unterstützt durch laufende Investitionen in Wohnbau und Infrastruktur. Die steigende Nachfrage nach Hochleistungsklebstoffen im Modulbau und die expandierende Holzmöbelindustrie tragen maßgeblich dazu bei. Kanadas strenge Umweltvorschriften fördern zudem den Einsatz umweltfreundlicher und ungiftiger Klebstofftechnologien.

Einblicke in den europäischen Markt für Klebstoffe und Dichtstoffe

Europa ist ein gereifter und dennoch dynamischer Markt für Kleb- und Dichtstoffe, der von strengen Umweltnormen, energieeffizienten Bauvorschriften und Innovationen in der grünen Chemie angetrieben wird. Im Jahr 2025 machte Europa rund 28,7 % des weltweiten Marktumsatzes aus. Anwendungen in der Automobil-, Medizin- und Verpackungsindustrie fördern die anhaltende Nachfrage nach leistungsstarken, konformen Klebstoffsystemen.

- Markteinblick für Klebstoffe und Dichtstoffe in Deutschland

Deutschland ist dank seiner fortschrittlichen Automobil- und Maschinenbaubranche der größte Markt Europas. Der hohe Einsatz von Reaktiv- und Polyurethanklebstoffen im Fahrzeugbau und Leichtbau treibt das Marktwachstum voran. Der Fokus auf Produktqualität, VOC-Konformität und Recyclingfähigkeit fördert den Einsatz von Dichtsystemen der nächsten Generation sowohl im OEM- als auch im Aftermarket-Bereich.

- Markteinblick in Frankreich für Klebstoffe und Dichtstoffe

Frankreich verzeichnet ein deutliches Wachstum im Markt für Kleb- und Dichtstoffe, angetrieben durch die staatliche Fokussierung auf nachhaltige Stadtentwicklung und energetische Sanierungsprogramme. Der zunehmende Einsatz umweltfreundlicher Baumaterialien und der verstärkte Einsatz erneuerbarer Energien, darunter Solarmodule und Windkraftanlagen, fördern die zunehmende Nutzung von Strukturklebstoffen und wetterbeständigen Dichtstoffen.

Markteinblicke für Klebstoffe und Dichtstoffe im asiatisch-pazifischen Raum

Die Region Asien-Pazifik wird im Prognosezeitraum (2025–2032) voraussichtlich die höchste jährliche Wachstumsrate (CAGR) von 8,74 % verzeichnen und ist damit der am schnellsten wachsende regionale Markt. Dieses Wachstum wird durch die massive Industrialisierung, die steigende Verbrauchernachfrage und den Infrastrukturausbau in Schwellenländern wie China, Indien und Südostasien unterstützt. Die expandierenden Elektronik-, Verpackungs- und Transportindustrien der Region fördern den starken Bedarf an verschiedenen Klebstofftechnologien.

- Einblicke in den chinesischen Markt für Klebstoffe und Dichtstoffe

China dominiert den asiatisch-pazifischen Markt dank seiner umfangreichen Bautätigkeit, des rasanten Wachstums der Automobilproduktion und seiner führenden Position in der Produktion von Unterhaltungselektronik. Der verstärkte Fokus auf nachhaltige städtische Infrastruktur und die staatliche Förderung energieeffizienter Technologien fördern den Einsatz moderner und lösungsmittelfreier Klebstoffsysteme in Schlüsselsektoren.

- Einblicke in den indischen Markt für Klebstoffe und Dichtstoffe

Indien wird voraussichtlich eine der schnellsten jährlichen Wachstumsraten in der Region verzeichnen, angetrieben durch den Bauboom, den Ausbau der Produktionskapazitäten und die zunehmende Automatisierung in der Verpackungs- und Konsumgüterindustrie. Die staatliche Initiative „Make in India“ sowie Investitionen in Transport und erneuerbare Energien stützen die Marktnachfrage. Das wachsende Bewusstsein für grüne Chemie und internationale Qualitätsstandards beschleunigt den Einsatz wasserbasierter und hybrider Klebstofftechnologien.

Marktteilnehmer für Kleb- und Dichtstoffe

Die Klebstoff- und Dichtstoffbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Henkel AG (Deutschland)

- 3M Company (USA)

- HB Fuller Company (USA)

- Sika AG (Schweiz)

- Pidilite Industries Ltd. (Indien)

- Dow Inc. (USA)

- RPM International Inc. (USA)

- Kuraray Co., Ltd. (Japan)

- Wacker Chemie AG (Deutschland)

- Ashland Inc. (USA)

- Mapei SpA (Italien)

- Bostik (Frankreich)

- Franklin International (USA)

- Jowat SE (Deutschland)

- Permabond LLC (Großbritannien)

- Huntsman Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Klebstoffe und Dichtstoffe

- Im April 2025 stellte Henkel eine neue Reihe reaktiver Schmelzklebstoffe auf Polyurethanbasis der Technomelt PUR-Reihe vor, die speziell auf den Automobilinnenraum und die Elektronikmontage zugeschnitten sind. Diese Klebstoffe bieten verbesserte Wärmebeständigkeit und Langlebigkeit und erfüllen gleichzeitig Emissionsstandards. Diese Produktlinie soll Henkels Wettbewerbsposition im Bereich Hochleistungsklebeanwendungen stärken und durch verbesserte Umweltprofile zu Nachhaltigkeitszielen beitragen.

- Im Februar 2025 brachte 3M mit Scotch-Weld EC-9300 einen fortschrittlichen Strukturklebstoff auf den Markt, der für Leichtbauverbundwerkstoffe in der Luft- und Raumfahrt sowie der Rüstungsindustrie entwickelt wurde. Der neue Klebstoff bietet ein hervorragendes Verhältnis von Festigkeit zu Gewicht und hohe Ermüdungsbeständigkeit und entspricht damit den Branchentrends zu Kraftstoffeffizienz und Materialoptimierung. Diese Entwicklung stärkt die Führungsposition von 3M im Bereich hochwertiger Strukturklebstofftechnologien für kritische Anwendungen.

- Im August 2024 erweiterte Arkema sein Bostik Smart Adhesives-Portfolio durch den Erwerb eines Spezialklebstoffwerks in Vietnam. Dieser strategische Schritt soll die Produktionskapazitäten in Südostasien erhöhen und der steigenden regionalen Nachfrage aus der Verpackungs- und Baubranche gerecht werden. Die Expansion stärkt Bostiks regionale Präsenz und verbessert die Reaktionsfähigkeit der Lieferkette für die schnell wachsenden asiatischen Märkte.

- Im Juni 2024 stellte die Sika AG mit Sikaflex®-521 Evolution einen Dichtstoff der neuen Generation auf Basis silanmodifizierter Polymere (SMP) vor, der speziell für Transport und industrielle Montage entwickelt wurde. Dank verbesserter Elastizität, UV-Beständigkeit und umweltfreundlicher Chemie erfüllt diese Innovation die steigenden gesetzlichen Anforderungen und die Erwartungen der Endverbraucher an nachhaltige Dichtstofftechnologien.

- Im Januar 2024 stellte HB Fuller TEC® CleanBond™ vor, einen wasserbasierten Klebstoff der nächsten Generation für Hygiene- und Medizinanwendungen. Er bietet starke Haftung auf niederenergetischen Oberflächen, verbesserte Hautverträglichkeit und minimale Rückstände und eignet sich daher ideal für die Wundversorgung, tragbare Geräte und medizinische Klebebänder. Diese Markteinführung soll die Präsenz von HB Fuller im schnell wachsenden Segment der medizinischen Klebstoffe stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.