Global Advanced Surgical Secondary Segment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.16 Billion

USD

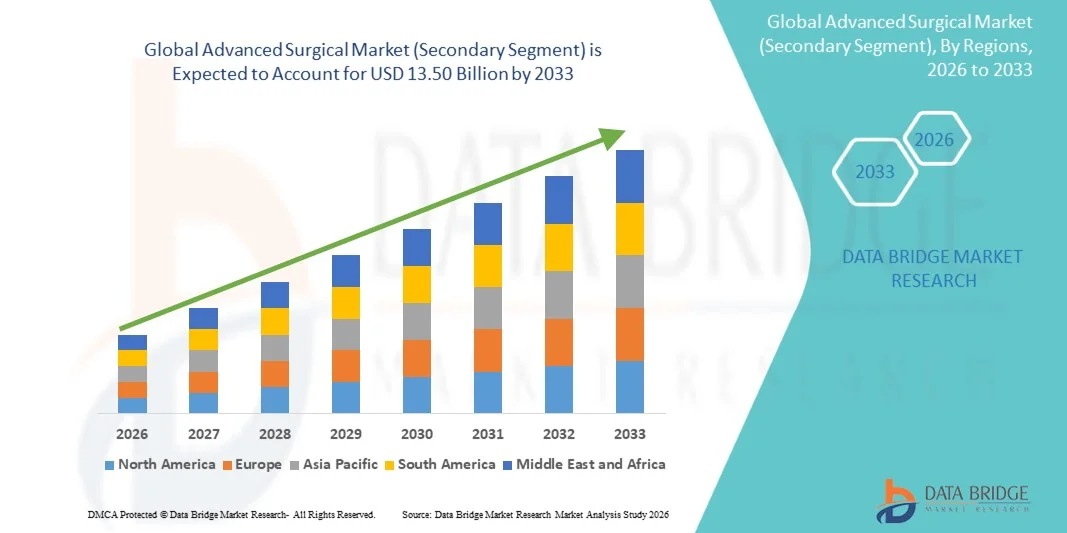

13.50 Billion

2025

2033

USD

8.16 Billion

USD

13.50 Billion

2025

2033

| 2026 –2033 | |

| USD 8.16 Billion | |

| USD 13.50 Billion | |

| % | |

|

Global Advanced Surgical Market (Secondary Segment) Segmentation, Durch chirurgische Art (Open Surgery, Minimal Invasive Surgery, Robotic-Assisted Surgery, Endoskopische Chirurgie), Anwendung (Allgemeine Chirurgie, Herz-Kreislaufchirurgie, Orthopädische Chirurgie, Neurologische Chirurgie)- Industrietrends und Prognose bis 2033

Advanced Surgical Market (Secondary Segment)Überblick

Der Advanced Surgical Market (Secondary Segment) wurde bei8,16 Mrd. USD im Jahr 2025und wird zu erreichen13,50 Milliarden USD bis 2033, in einemCAGR von 6,50% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von der steigenden Nachfrage nach minimalinvasiven und präzisionsbasierten chirurgischen Eingriffen, der zunehmenden Einführung von robotergestützten chirurgischen Systemen und schnellen Fortschritten in chirurgischen Technologien wie AI-geführte Navigation, verbesserte Bildgebungssysteme und chirurgische Instrumente der nächsten Generation angetrieben wird.

Die zunehmende Prävalenz von chronischen Krankheiten, einschließlich Herz-Kreislauf-Erkrankungen, Krebs und orthopädischen Bedingungen, erhöht das Volumen von chirurgischen Eingriffen weltweit deutlich. Darüber hinaus sind die Verschiebung auf wertbasierte Gesundheitsversorgung und die Notwendigkeit, postoperative Komplikationen zu reduzieren, ermutigen Krankenhäuser und chirurgische Zentren, fortgeschrittene chirurgische Techniken zu übernehmen, die Patientenergebnisse verbessern und Erholungszeit zu reduzieren. Fixed-Base und VR/AR-fähige Operationssimulationsplattformen werden auch zunehmend in medizinischen Trainingsprogrammen eingesetzt, so dass Chirurgen komplexe Verfahren in risikofreien, höchst realistischen Umgebungen vor der Durchführung von eigentlichen Operationen durchführen können.

Trends und Einblicke

- Nordamerika dominierte den Advanced Surgical Market (Secondary Segment) mit dem größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Übernahme von robotisch unterstützten und minimalinvasiven chirurgischen Technologien, starke Präsenz führender Medizinprodukteunternehmen und etablierte chirurgische Trainingssysteme. Die Region profitiert auch von einem hohen Volumen komplexer chirurgischer Eingriffe, günstigen Rückerstattungsrahmen und einer schnellen Integration von AI-gestützten Abbildungs- und Navigationssystemen in Operationsräumen, die ihre Führungsposition im globalen Markt weiter stärken.

- Das Segment Open Surgery dominierte den Markt mit einem Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch seine anhaltende klinische Notwendigkeit in komplexen und Notfallchirurgischen Eingriffen, bei denen fortgeschrittene robotische oder endoskopische Werkzeuge nicht durchführbar sind.

- Asia-Pacific ist die am schnellsten wachsende Region bei einem CAGR von 7,9% von 2026 bis 2033, angetrieben durch eine rasche Verbesserung der Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, zunehmende Prävalenz chronischer Krankheiten und wachsende Nachfrage nach fortgeschrittenen chirurgischen Eingriffen. Die Ausweitung von Krankenhausnetzen, die zunehmende Übernahme von minimalinvasiven und robotischen Operationen in Ländern wie China, Indien und Japan sowie zunehmende staatliche Investitionen in die Modernisierung chirurgischer Einrichtungen beschleunigen das regionale Marktwachstum weiter.

- Herz-Kreislauf-Segment führt den Advanced Surgical Market (Secondary Segment) mit einem Umsatzanteil von 36,84% im Jahr 2025, angetrieben durch die steigende Prävalenz der koronaren Arterien-Krankheit, hypertonenbedingte Komplikationen und zunehmende Nachfrage nach kardialen Eingriffen wie Bypass-Schirurgen und Ventilersatz. Das Segment profitiert von einer starken Einführung fortschrittlicher chirurgischer Technologien, einschließlich minimalinvasiver Herz- und bildgeführter chirurgischer Systeme.

- Neurologische Chirurgie ist das am schnellsten wachsende Anwendungssegment, erwartet, dass ein CAGR von 8,1% von 2026 bis 2033 registriert, durch steigenden Auftreten von Hirntumoren, Schlaganfallkomplikationen und Wirbelsäulenstörungen. Kontinuierliche Fortschritte bei Neuronavigationssystemen, Roboter-Neururgsplattformen und intraoperativer Bildgebung erhöhen die chirurgische Genauigkeit und Sicherheit und treiben eine rasche Expansion dieses Segments auf fortgeschrittenen Gesundheitsmärkten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 8.16 Milliarden

- Voraussichtlicher Marktwert (2033): USD 13,50 Milliarden

- Prognose CAGR (2026–2033): 6,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Advanced Surgical Market (Secondary Segment)Segment

|

Attribute |

Fahrsimulatoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Medtronic plc (Irland) |

|

Marktmöglichkeiten |

· Ausbau von robotergestützten und AI-geführten Chirurgiesystemen · Wachstum in Ambulatory Surgical Centers (ASCs) und Minimal Invasive Verfahren · Steigerung der Gesundheitsversorgung in Schwellenländern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Advanced Surgical Market (Secondary Segment) Trends

Trend: Wachstum in minimal-invasiven und robotergestützten chirurgischen Verfahren

Krankenhäuser und chirurgische Zentren übernehmen zunehmend fortschrittliche chirurgische Systeme wie robotergestützte Plattformen, laparoskopische Instrumente und bildgeführte Navigationssysteme, um die Präzision zu verbessern und die Patientenrettungszeit zu reduzieren. Die Integration von Echtzeit-Bildgebung, AI-gestützte Entscheidungsunterstützung und hochauflösende 3D-Visualisierung ermöglicht es Chirurgen, hochkomplexe Verfahren mit verbesserter Genauigkeit und reduzierten Komplikationsraten durchzuführen. Nach globalen chirurgischen Studien können minimalinvasive Verfahren die Krankenhausaufenthalte um bis zu 30–50% gegenüber traditionellen offenen Operationen reduzieren und die Gesundheitseffizienz erheblich verbessern. Chirurgische Ausbildungseinrichtungen nutzen auch VR- und AR-basierte Simulationsplattformen, um Chirurgen in risikofreien Umgebungen auszubilden, die eine standardisierte Kompetenzentwicklung für komplexe Verfahren wie Herz-, Neuro- und Onkologische Operationen ermöglichen.

Advanced Surgical Market (Secondary Segment) Dynamics

Key Market Driver: Rising Burden of Chronic Diseases und zunehmendes chirurgisches Volumen

Die zunehmende Prävalenz von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs, neurologische Zustände und orthopädische Komplikationen ist deutlich die Nachfrage nach fortgeschrittenen chirurgischen Eingriffen. Nach den globalen Gesundheitsstatistiken machen Herz-Kreislauf-Erkrankungen allein jährlich fast 17,9 Millionen Todesfälle aus, was sie zur weltweit führenden Ursache für chirurgische Eingriffe macht. Diese steigende Krankheitslast drängt Krankenhäuser, um fortgeschrittene chirurgische Systeme zu übernehmen, einschließlich robotisch-assisted Chirurgie-Plattformen, minimalinvasive Instrumente und AI-powered chirurgische Navigationswerkzeuge. Führende Medizinprodukte-Unternehmen wie Intuitive Chirurgische, Medtronic und Johnson & Johnson werden kontinuierlich innoviert, um chirurgische Präzision zu verbessern, operative Risiken zu reduzieren und Patientenergebnisse zu verbessern. Die Expansion spezialisierter Operationszentren und die zunehmende Einführung digitaler Operationsräume beschleunigen weltweit das Marktwachstum.

Key Restraint/Challenge: Hohe Kosten für erweiterte chirurgische Systeme und eingeschränkte Zugänglichkeit

Eine große Herausforderung im fortgeschrittenen chirurgischen Markt sind die hohen Kosten, die mit dem Erwerb, der Installation und der Aufrechterhaltung fortschrittlicher chirurgischer Systeme verbunden sind, insbesondere robotergestützte und bildgeführte Plattformen. Ein einziges Roboter-Chirurgiesystem kann zwischen 1 Mio. USD bis 2,5 Mio. USD kosten, ohne Wartungs- und Einweg-Instrumentkosten, wodurch es für kleine und mittlere Krankenhäuser schwierig ist, diese Technologien zu übernehmen. Darüber hinaus erhöhen die laufenden Ausgaben im Zusammenhang mit Chirurgenausbildung, System-Upgrades und Verbrauchsmaterialien die Gesamtkosten des Eigentums. Eine begrenzte Erstattungsquote in Entwicklungsregionen beschränkt die Annahme weiter. Die Lücken im Bereich der Gesundheitsinfrastruktur, insbesondere im ländlichen und im unteren Einkommen, begrenzen auch den Zugang zur fortgeschrittenen chirurgischen Versorgung, was zu einer ungleichmäßigen globalen Verteilung dieser Technologien führt.

Key Market Opportunity: Erweiterung der Robotikchirurgie, KI-Integration und Digital Operating Rooms

Der fortgeschrittene Operationsmarkt bietet durch den Ausbau von robotergestützter Chirurgie, AI-betriebener chirurgischer Planung und vollintegrierten digitalen Operationsräumen erhebliche Wachstumschancen. KI-basierte Systeme werden zunehmend für die präoperative Planung, intraoperative Führung und postoperative Analyse eingesetzt, die chirurgische Präzision verbessert und Komplikationen reduziert. Die Einführung der Roboterchirurgie nimmt mit einem starken Tempo zu, wobei die Roboterverfahren jährlich um mehr als 15-20% in führenden Gesundheitsmärkten wie den Vereinigten Staaten und Europa zunehmen. Darüber hinaus investieren Schwellenländer in Asien-Pazifik und den Nahen Osten stark in moderne Krankenhausinfrastruktur und chirurgische Ausbildungsprogramme. Die Entwicklung von Hybrid-Betriebsräumen, die mit fortschrittlicher Bildgebung, Robotik und Echtzeit-Datenanalyse ausgestattet sind, verändert operative Workflows und schafft langfristige Wachstumsmöglichkeiten für Marktteilnehmer.

Erweiterter Chirurgischer Markt (Secondary Segment) Geltungsbereich

Der Advanced Surgical Market (Secondary Segment) wird auf der Grundlage chirurgischer Art und Anwendung segmentiert.

Von Chirurgischer Art

Der Advanced Surgical Market (Secondary Segment) wird auf Basis chirurgischer Art in offene Chirurgie, minimalinvasive Chirurgie, robotergestützte Chirurgie und endoskopische Chirurgie segmentiert. Das Segment Open Surgery dominierte den Markt mit einem Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch seine anhaltende klinische Notwendigkeit in komplexen und Notfallchirurgischen Eingriffen, bei denen fortgeschrittene robotische oder endoskopische Werkzeuge nicht durchführbar sind. Es bleibt weit verbreitet in Traumata-, Onkologie- und Herz-Kreislauf-Ergebnissen, insbesondere in Entwicklungsregionen, in denen die Gesundheitsinfrastruktur weiter entwickelt wird. Krankenhäuser setzen weiterhin auf offene Verfahren aufgrund ihrer Vielseitigkeit über mehrere chirurgische Spezialitäten und geringere Abhängigkeit von teuren Infrastruktur. Darüber hinaus stärkt das Training der Vertrautheit zwischen Chirurgen und etablierten Verfahrensprotokollen seine Dominanz. Trotz technologischer Fortschritte hält die offene Chirurgie eine starke Nachfrage aufgrund ihrer kritischen Rolle im lebenserhaltenden Betrieb.

Das Segment Minimally Invasive Surgery wird erwartet, dass die schnellste CAGR von 7,9% von 2026 bis 2033, angetrieben durch zunehmende Patientenpräferenz für reduzierte Schmerzen, minimale Narben und schnellere Erholungszeiten. Krankenhäuser nehmen schnell laparoskopische, endoskopische und robotergestützte chirurgische Systeme ein, um die Verfahrensgenauigkeit und klinische Ergebnisse zu verbessern. Fortschritte in der 3D-Bildgebung, AI-assisted Navigation und High-Definition-Visualisierung sind deutlich Verbesserung der chirurgischen Genauigkeit. Darüber hinaus reduzieren minimalinvasive Techniken die Krankenhausaufenthaltsdauer um bis zu 30–50%, senken die Gesundheitskosten und verbessern die betriebliche Effizienz. Die steigende Prävalenz chronischer Erkrankungen, die chirurgische Eingriffe erfordern, erhöht die Nachfrage weiter. Wachsende Investitionen in robotische chirurgische Plattformen wie Intuitive chirurgische Systeme beschleunigen weltweit die Annahme. Die Ausweitung chirurgischer Trainingsprogramme in Schwellenländern unterstützt auch die Markterweiterung.

Anwendung

Auf Basis der Anwendung wird der Advanced Surgical Market (Secondary Segment) in allgemeine Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie und neurologische Chirurgie segmentiert. Das Segment Herz-Kreislaufchirurgie dominierte den Markt mit einem Umsatzanteil von 36,84% im Jahr 2025, angetrieben durch die hohe globale Belastung von Herz-Kreislauf-Erkrankungen, die nach globalen Gesundheitsstatistiken jährlich fast 17,9 Millionen Todesfälle ausmachen. Die zunehmende Prävalenz von koronaren Arterienerkrankungen, Herzinsuffizienz und valvularen Störungen ist signifikant die operative Nachfrage. Krankenhäuser führen zunehmend Bypasschirurgie, Angioplastie-Unterstützungsverfahren und Ventilersatz mit fortschrittlichen chirurgischen Systemen durch. Die Integration minimalinvasiver Herzchirurgie und hybrider Operationsräume verbessert die Verfahrenseffizienz und die Patientenergebnisse. Darüber hinaus steigt die wachsende geriatrische Bevölkerung weltweit die Herz-Kreislauf-Chirurgie. Eine starke Übernahme von bildgeführten chirurgischen Werkzeugen und robotergestützter Unterstützung ist eine weitere Stärkung der Segmentherrschaft.

Das Segment Neurologische Chirurgie wird voraussichtlich die schnellste CAGR von 8,1 % von 2026 bis 2033 beobachten, die von steigenden Fällen von Hirntumoren, Rückenmarksverletzungen, Epilepsie und neurovaskulären Erkrankungen angetrieben wird. Die zunehmende Einführung fortschrittlicher Neuronavigationssysteme, intraoperativer MRT und robotisch unterstützter neurochirurgischer Werkzeuge verbessert die chirurgische Präzision deutlich. KI-gestützte Bildgebung und Echtzeit-Gehirn-Mapping-Technologien verbessern die Entscheidungsfindung bei komplexen Verfahren. Die zunehmende Belastung neurologischer Störungen durch alternde Bevölkerungen wird die Nachfrage weiter beschleunigen. Krankenhäuser investieren zunehmend in spezialisierte neurochirurgische Zentren der Exzellenz. Die Sensibilisierung und verbesserte diagnostische Fähigkeiten erhöhen auch frühe chirurgische Eingriffe. Die Ausweitung der Gesundheitsinfrastruktur in Asien-Pazifik und im Nahen Osten unterstützt ein rasches Wachstum.

Advanced Surgical Market (Secondary Segment) Regionale Analyse

Nordamerika dominierte den Advanced Surgical Market (Secondary Segment) und entfiel auf den größten Umsatzanteil von 39,12% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Einführung von robotisch-gestützten und minimalinvasiven chirurgischen Technologien, starke Präsenz führender Medizinerunternehmen und etablierte chirurgische Trainingssysteme. Die Region profitiert von einem hohen Volumen von komplexen chirurgischen Eingriffen über Herz-Kreislauf-, Orthopädie- und Onkologie-Spezialitäten, die konsequente Nachfrage nach fortgeschrittenen chirurgischen Plattformen. Favorable Rückerstattungsrahmen und eine starke Versicherungsdeckung unterstützen den Patienten zudem Zugang zu hochwertigen chirurgischen Eingriffen. Darüber hinaus transformiert die schnelle Integration von AI-powered-Bildgebung, Roboternavigationssystemen und digitalen Operationsräumen chirurgische Präzision und Workflow-Effizienz. Die Präsenz großer Akteure wie Medtronic, Intuitive Surgical und Johnson & Johnson stärkt technologische Innovation und Adoptionsraten. Die kontinuierliche Investition in chirurgische Robotik und Hybrid-Betriebsräume verbessert die klinischen Ergebnisse. Hohes Bewusstsein bei Fachkräften im Gesundheitswesen und frühzeitige Einführung chirurgischer Technologien der nächsten Generation verstärken die Führung Nordamerikas auf dem globalen Markt.

US Advanced Surgical Market (Secondary Segment) Einblick

Der US Advanced Surgical Market (Secondary Segment) zeigt ein starkes Wachstum aufgrund der steigenden Belastung von chronischen Erkrankungen wie Herz-Kreislauf-Erkrankungen, Krebs und neurologischen Bedingungen, die die chirurgischen Volumen deutlich erhöhen. Das reife Gesundheitssystem und die starke Krankenhausinfrastruktur des Landes ermöglichen eine rasche Einführung von robotergestützten chirurgischen Systemen und minimalinvasiven Verfahren. Die zunehmende Nutzung von KI-gestützten chirurgischen Planungs-, Echtzeit-Bildgebungs- und Navigationstechnologien erhöht die Prozessgenauigkeit und reduziert Komplikationen. Krankenhäuser und ambulante chirurgische Zentren investieren zunehmend in digitale Operationsräume und hybride chirurgische Suiten. Starke Präsenz globaler Medizinproduktehersteller beschleunigt Innovation und Technologiedurchdringung. Darüber hinaus sind günstige Rückzahlungspolitiken und die zunehmende Patientenpräferenz für minimalinvasive Verfahren ein weiteres treibendes Marktwachstum in den USA.

Europa Advanced Surgical Market (Secondary Segment) Einblick

Der European Advanced Surgical Market (Secondary Segment) ist weiterhin ein wichtiger Beitrag zum weltweiten Umsatz, der von starken öffentlichen Gesundheitssystemen, steigender Nachfrage nach fortgeschrittenen chirurgischen Verfahren und hoher Einführung minimalinvasiver Technologien angetrieben wird. Länder wie Deutschland, Frankreich und die USA führen in robotergestützter chirurgischer Adoption und chirurgischer Innovation. Die Region profitiert von strengen regulatorischen Standards, die eine hochwertige chirurgische Versorgung und Patientensicherheit gewährleisten. Zunehmende Investitionen in die Krankenhausmodernisierung und digitale Betriebsräume unterstützen die Markterweiterung. Die wachsende geriatrische Bevölkerung erhöht die Nachfrage nach komplexen chirurgischen Eingriffen. Darüber hinaus beschleunigt die starke Zusammenarbeit zwischen akademischen Institutionen und Medizinproduktenunternehmen die operative Technologieentwicklung in ganz Europa.

US Advanced Surgical Market (Secondary Segment) Einblick

Der U.K. Advanced Surgical Market (Secondary Segment) erlebt ein stetiges Wachstum, unterstützt durch die zunehmende Übernahme minimalinvasiver und robotergestützter chirurgischer Eingriffe in NHS und Privatkliniken. Die Erhöhung der Investitionen in chirurgische Innovationszentren und Schulungsprogramme erhöht die Chirurgenkompetenz und Verfahrenseffizienz. Das Land beobachtet auch die zunehmende Übernahme von AI-gestützten Abbildungs- und Navigationssystemen in Operationsräumen. Die Nachfrage nach schnellerer Erholung und reduzierten Krankenhausaufenthalten ist das Fahren minimal invasiver Chirurgieaufnahme. Darüber hinaus verbessert die Expansion von spezialisierten chirurgischen Zentren den Zugang zu fortgeschrittenen Verfahren. Die kontinuierliche digitale Transformation der Gesundheitsinfrastruktur verstärkt das Marktwachstum in den USA.

Deutschland Advanced Surgical Market (Secondary Segment) Einblick

Der Deutschland Advanced Surgical Market (Secondary Segment) wächst aufgrund des starken Medizintechnik-Ökosystems, der fortgeschrittenen Krankenhausinfrastruktur und der Führungskraft in der chirurgischen Robotik-Innovation stetig. Eine hohe Übernahme minimalinvasiver und bildgeführter chirurgischer Systeme verbessert die chirurgische Präzision und die Patientenergebnisse. Der starke Fokus Deutschlands auf Forschung und Entwicklung beschleunigt Innovationen in robotergestützten chirurgischen Plattformen. Krankenhäuser integrieren zunehmend AI-basierte Bild- und Navigationssysteme in Operationsräume. Die steigende Nachfrage nach orthopädischen und kardiovaskulären Operationen ist ein weiteres treibendes Marktwachstum. Darüber hinaus verstärkt die starke staatliche Unterstützung für die Modernisierung der Gesundheitsversorgung die Position Deutschlands als zentrales chirurgisches Technologiezentrum in Europa.

Asien-Pazifik Advanced Surgical Market (Secondary Segment) Einblick

Der asiatisch-pazifische Fortgeschrittene Chirurgische Markt (Secondary Segment) soll ein rasches Wachstum erleben, das durch die Verbesserung der Gesundheitsinfrastruktur, die steigenden Gesundheitsausgaben und die zunehmende Prävalenz chronischer Krankheiten verursacht wird. Länder wie China, Indien und Japan investieren stark in die Modernisierung von Krankenhauseinrichtungen und die Erweiterung der chirurgischen Versorgung. Die zunehmende Übernahme minimalinvasiver und robotergestützter Operationen verbessert die Behandlungsergebnisse deutlich. Die Erhöhung des Patientenbewusstseins und die Nachfrage nach fortgeschrittenen chirurgischen Eingriffen unterstützen die Markterweiterung. Darüber hinaus fördern staatliche Initiativen zur Stärkung des Gesundheitszugangs und zur Ausweitung der Versicherungsdeckung das operative Prozedurvolumen. Eine rasche Urbanisierung und Erweiterung der privaten Gesundheitsdienstleister tragen ebenfalls zum regionalen Wachstum bei.

Japan Advanced Surgical Market (Secondary Segment) Einblick

Der Japan Advanced Surgical Market (Secondary Segment) beobachtet durch starke Einführung fortschrittlicher chirurgischer Robotik, Präzisionsmedizin und minimalinvasiver Techniken ein konsequentes Wachstum. Die alternde Bevölkerung des Landes erhöht die Nachfrage nach Herz-Kreislauf-, orthopädischen und neurologischen Operationen deutlich. Krankenhäuser integrieren zunehmend AI-gestützte chirurgische Navigation und hochauflösende Bildgebungssysteme. Starker Fokus auf chirurgische Präzision und Patientensicherheit treibt die frühzeitige Einführung innovativer Technologien voran. Darüber hinaus unterstützt Japans fortschrittliches medizinisches System zur Herstellung von Geräten kontinuierliche Innovation in chirurgischen Systemen. Die zunehmende Verwendung von robotergestützter Chirurgie erhöht die klinischen Ergebnisse in den großen Krankenhäusern.

China Advanced Surgical Market (Secondary Segment) Einblick

Der China Advanced Surgical Market (Secondary Segment) wächst rasant, getrieben von steigenden Gesundheitsinvestitionen, steigenden operativen Volumen und erweiterten Krankenhausinfrastruktur. Das Land erlebt eine starke Annahme von minimalinvasiven und robotergestützten chirurgischen Eingriffen in den großen städtischen Krankenhäusern. Regierungsinitiativen zur Modernisierung von Gesundheitseinrichtungen und zur Verbesserung der chirurgischen Fähigkeiten beschleunigen das Marktwachstum. Die zunehmende Prävalenz von chronischen Krankheiten wie Krebs und Herz-Kreislauf-Erkrankungen ist die Nachfrage nach fortgeschrittenen chirurgischen Eingriffen. Darüber hinaus unterstützen die steigende Verfügbarkeit von Fachchirurgen und die Erweiterung von medizinischen Schulungsprogrammen die Einführung neuer Technologien. Kontinuierliche Innovation in der häuslichen Medizintechnik verstärkt Chinas Position als einer der am schnellsten wachsenden Märkte weltweit.

Advanced Surgical Market (Secondary Segment)

Die treibende Simulatorindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Medtronic plc (Irland)

- Johnson & Johnson (USA)

- Intuitive Surgical, Inc. (USA)

- Stryker Corporation (USA)

- GE HealthCare Technologies Inc. (USA)

- Siemens Healthineers AG (Deutschland)

- Karl Storz SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- B. Braun Melsungen AG (Deutschland)

- Smith & Nephew plc (USA)

- Zimmer Biomet Holdings, Inc. (USA)

- CONMED Corporation (USA)

- Boston Scientific Corporation (USA)

- Canon Medical Systems Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Medtronic Surgical Technologies (USA)

- Arthrex, Inc. (USA)

- Richard Wolf GmbH (Deutschland)

- Smiths Medical (USA)

- MicroPort Scientific Corporation (China)

- Getinge AB (Schweden)

- Karl Storz Endoskopie (Deutschland)

- Lepu Medizintechnik (China)

- Meril Life Sciences Pvt. Ltd. (India)

- TransEnterix (Asensus Surgical) (USA)

- Brainlab AG (Deutschland)

- Corindus Vascular Robotics (USA)

- NuVasive, Inc. (USA)

- Olympus Medical Systems (Japan)

- Heal Force Bio-Meditech Holdings Limited (China)

Neueste Entwicklungen im Global Advanced Surgical Market (Secondary Segment)

- Im März 2021 kündigte die NVIDIA Corporation, ein weltweit führender Anbieter von KI-Computing- und Grafiktechnologien, die Erweiterung ihrer NVIDIA DRIVE Sim-Plattform auf Omniverse an. Die Plattform wurde entwickelt, um eine hoch realistische, physikalisch-basierte Autosimulation mit digitalen Zwillingen und AI-generierten Umgebungen zu ermöglichen. Es erlaubt Automobilherstellern und Technologieunternehmen, Wahrnehmungssysteme, Sensorfusion und autonome Fahralgorithmen in großen virtuellen Szenarien zu testen. Diese Entwicklung verstärkte die Position von NVIDIA im autonomen Fahrzeugsimulationsökosystem und beschleunigte Einführung von Cloud-basierten Fahrsimulationstechnologien

- Im November 2021 kündigte die Applied Intuition Inc., ein führendes US-basiertes autonomes Fahrzeugsimulationssoftwareunternehmen, eine große Förderrunde der Serie D von rund 250 Millionen US-Dollar an. Die Finanzierung zielte darauf ab, ihre Simulations- und Validierungsplattformen zu erweitern, die von globalen Automotive OEMs und Verteidigungsorganisationen genutzt werden. Die Software des Unternehmens ermöglicht ein groß angelegtes virtuelles Testen autonomer Systeme über Millionen von Fahrszenarien hinweg und reduziert die Abhängigkeit von realen Welttests. Diese Entwicklung betonte das wachsende Vertrauen der Investoren in Simulationsbasierte Automotive Validierungstechnologien

- Im Juni 2022 absolvierte AB Dynamics PLC, ein britischer Anbieter von Test- und Simulationssystemen, den Erwerb von Ansible Motion, einem führenden Hersteller von Fahrsimulatoren. Die Akquisition erweiterte die AB Dynamics-Fähigkeiten in hochtreuen Bewegungssimulationssystemen, die für Automobiltests, ADAS-Validierung und Motorsportanwendungen verwendet werden. Das kombinierte Portfolio ermöglichte die Integration fortschrittlicher Fahrzeugdynamikmodellierung mit modernster Simulator-Hardware. Dieser strategische Schritt verstärkte die Konsolidierungstrends im globalen Fahrsimulatormarkt

- Im Oktober 2022 enthüllte Dynisma Ltd., ein britisches Hochleistungs-Simulations-Technologie-Unternehmen, seinen DMG-1 Bewegungssimulator, entwickelt für Formel-1-Teams, Automotive OEMs und fortschrittliche Fahrzeugentwicklungsprogramme. Das System verfügte über Ultra-Low-Latenz-Bewegungstechnik und High-Fidelity-Fahrzeugdynamik-Replikation, die eine äußerst realistische Fahrer-Feedback ermöglicht. Der Start war ein wichtiger Fortschritt bei der professionellen Motorsport-Simulation und Automotive-FuE-Anwendungen. Diese Innovation positioniert Dynisma als Schlüsselkonkurrent in der nächsten Generation Bewegungssimulator Technologien

- Im März 2024 kündigte die NVIDIA Corporation große Fortschritte auf ihrer DRIVE Sim-Plattform während ihrer GTC-Konferenz an, indem sie verbesserte generative KI-Fähigkeiten und verbesserte Sensorsimulationsgenauigkeit einführte. Die Updates ermöglichten eine schnellere Szenario-Generierung, ein verbessertes Wahrnehmungstraining für autonome Fahrzeuge und skalierbare Simulationsumgebungen für OEMs und Robotik-Entwickler. Die Integration von KI-Stiftungsmodellen in Simulationsabläufe reduzierte die Entwicklungszeit für autonome Fahrsysteme deutlich. Diese Entwicklung verstärkte die Führung von NVIDIA bei KI-getriebenen Fahrsimulationsökosystemen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.