Global Aero Structure Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

13.73 Billion

USD

27.36 Billion

2024

2032

USD

13.73 Billion

USD

27.36 Billion

2024

2032

| 2025 –2032 | |

| USD 13.73 Billion | |

| USD 27.36 Billion | |

| % | |

|

Globale Marktsegmentierung für Flugzeugstrukturausrüstung nach Ausrüstungstyp (Automatisiertes Produktionssystem, Befestigungssysteme, Verbundsysteme, Automatisierte Montagesysteme, Stationen/Linien, Fördersystem, Kleinwerkzeuge und Serviceangebot), Flugzeugrumpftyp (Flugzeugstrukturausrüstung für kleine Flugzeuge, Flugzeugstrukturausrüstung für Großraumflugzeuge, Flugzeugstrukturausrüstung für sehr große Flugzeuge und Flugzeugstrukturausrüstung für Regionalflugzeuge) und Typ (kommerziell und militärisch) – Branchentrends und Prognose bis 2032.

Marktgröße für Flugzeugstrukturausrüstung

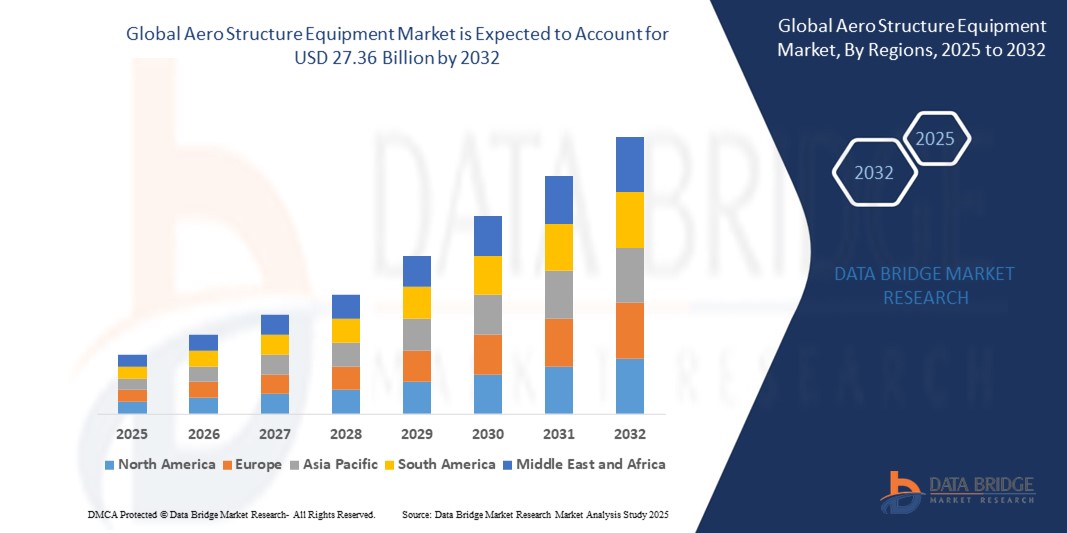

- Der globale Markt für Flugzeugstrukturausrüstungen wurde im Jahr 2024 auf 13,73 Milliarden US-Dollar geschätzt und dürfte bis 2032 27,36 Milliarden US-Dollar erreichen , bei einer CAGR von 9,00 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach fortschrittlichen Technologien zur Flugzeugherstellung, den zunehmenden globalen Flugverkehr und die Einführung von leichten Verbundwerkstoffen in der Luft- und Raumfahrtproduktion vorangetrieben.

- Darüber hinaus beschleunigt der Trend zu treibstoffeffizienten Flugzeugen, gepaart mit Fortschritten in der Automatisierung und Industrie 4.0-Technologien, die Einführung von Flugzeugstrukturausrüstung und fördert das Wachstum der Branche erheblich.

Marktanalyse für Flugzeugstrukturausrüstung

- Aerostrukturausrüstung, die fortschrittliche Maschinen und Werkzeuge zur Herstellung von Flugzeugstrukturen umfasst, wird in der Luft- und Raumfahrtindustrie aufgrund ihrer Rolle bei der Verbesserung der Produktionseffizienz, Präzision und Skalierbarkeit sowohl in kommerziellen als auch in militärischen Anwendungen immer wichtiger.

- Die wachsende Nachfrage nach Flugzeugstrukturausrüstung wird durch die steigende Produktion von Flugzeugen der nächsten Generation, steigende Verteidigungsbudgets und den Bedarf an leichten, langlebigen Materialien zur Erfüllung strenger Umwelt- und Leistungsstandards angetrieben.

- Nordamerika dominierte den Markt für Flugzeugstrukturausrüstung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die Präsenz großer Luft- und Raumfahrthersteller, hohe Investitionen in Forschung und Entwicklung sowie eine fortschrittliche technologische Infrastruktur zurückzuführen ist, insbesondere in den USA, wo die Nachfrage nach der Produktion von Verkehrs- und Militärflugzeugen stark ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch das schnelle Wachstum der Luft- und Raumfahrtindustrie, steigende Verteidigungsausgaben und den zunehmenden Flugverkehr in Ländern wie China und Indien.

- Das Segment der automatisierten Produktionssysteme dominierte im Jahr 2024 den größten Marktumsatzanteil von 38,5 %, getrieben von seiner entscheidenden Rolle bei der Steigerung der Fertigungseffizienz durch Robotik, KI und fortschrittliche Automatisierungstechnologien.

Berichtsumfang und Marktsegmentierung für Flugzeugstrukturausrüstung

|

Eigenschaften |

Wichtige Markteinblicke für Flugzeugstrukturausrüstung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Flugzeugstrukturausrüstung

„Zunehmende Integration von KI und fortgeschrittener Automatisierung“

- Der globale Markt für Flugzeugstrukturausrüstung erlebt einen deutlichen Trend zur Integration von künstlicher Intelligenz (KI) und fortschrittlichen Automatisierungstechnologien

- Diese Technologien ermöglichen eine verbesserte Präzision, Effizienz und Qualitätskontrolle bei der Herstellung und Montage von Flugzeugstrukturen und bieten tiefere Einblicke in Produktionsprozesse und die Leistung der Geräte.

- KI-gesteuerte Systeme ermöglichen eine vorausschauende Wartung von Fertigungsanlagen und erkennen potenzielle Probleme, bevor sie zu Produktionsverzögerungen oder kostspieligen Ausfallzeiten führen.

- So setzen beispielsweise mehrere Hersteller in der Luft- und Raumfahrtindustrie KI-gestützte Plattformen ein, um automatisierte Produktionssysteme wie Befestigungs- und Verbundsysteme zu optimieren und so die Fertigungsgeschwindigkeit zu verbessern und Fehler zu reduzieren.

- Dieser Trend steigert die Effizienz von Flugzeugstrukturausrüstung und macht sie für Erstausrüster (OEMs) und Wartungs-, Reparatur- und Überholungsanbieter (MRO) attraktiver.

- KI-Algorithmen können umfangreiche Datensätze aus Produktionslinien analysieren, einschließlich Geräteleistung, Materialverbrauch und Montagegenauigkeit, um Prozesse zu optimieren und Abfall zu reduzieren

Marktdynamik für Flugzeugstrukturausrüstung

Treiber

„Steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugen“

- Die steigende Nachfrage nach leichten, treibstoffeffizienten Flugzeugen, die durch steigende Treibstoffkosten und Umweltvorschriften getrieben wird, ist ein wichtiger Treiber für den globalen Markt für Flugzeugstrukturausrüstung

- Aerostrukturausrüstung, wie Verbundsysteme und automatisierte Montagesysteme, ermöglicht die Herstellung fortschrittlicher Komponenten wie Flügel, Rümpfe und Leitwerke aus leichten Verbundwerkstoffen

- Regierungsauflagen und Industriestandards, insbesondere in Regionen wie Europa und Nordamerika, drängen auf umweltfreundlichere Lösungen für die Luftfahrt und fördern so den Einsatz fortschrittlicher Flugzeugstrukturausrüstung.

- Die Verbreitung moderner Fertigungstechnologien und Hochgeschwindigkeitsverbindungen ermöglicht schnellere und präzisere Produktionsprozesse und unterstützt die Entwicklung von Flugzeugen der nächsten Generation.

- Große Flugzeughersteller integrieren zunehmend automatisierte Produktions- und Befestigungssysteme als Standardlösungen, um der Nachfrage nach leistungsstarken und umweltfreundlichen Flugzeugen gerecht zu werden

Einschränkung/Herausforderung

„Hohe Implementierungskosten und Komplexität der Lieferkette“

- Die erheblichen Anfangsinvestitionen für moderne Flugzeugstrukturausrüstungen, wie automatisierte Produktionssysteme, Verbundsysteme und Roboter-Montagelinien, stellen ein großes Hindernis für die Einführung dar, insbesondere für kleinere Hersteller in Schwellenländern.

- Die Integration hochentwickelter Geräte in bestehende Produktionsanlagen kann komplex und kostspielig sein und erfordert spezielles Fachwissen und Infrastruktur-Upgrades.

- Darüber hinaus stellen die Komplexität der Lieferkette und Probleme mit der Materialverfügbarkeit, insbesondere bei hochwertigen Verbundwerkstoffen und Legierungen, Herausforderungen für die Hersteller dar, die zu potenziellen Verzögerungen und Kostenüberschreitungen führen können.

- Der stark regulierte Charakter der Luft- und Raumfahrtindustrie mit strengen Compliance-Anforderungen in verschiedenen Ländern erschwert den Einsatz von Flugzeugstrukturausrüstung zusätzlich und erhöht die Betriebskosten.

- Diese Faktoren können kleinere Akteure abschrecken und die Marktexpansion in Regionen mit begrenzter Luft- und Raumfahrtinfrastruktur oder Kostensensibilität begrenzen.

Marktumfang für Flugzeugstrukturausrüstung

Der Markt ist nach Gerätetyp, Flugzeugrumpftyp und Typ segmentiert.

- Nach Gerätetyp

Der globale Markt für Flugzeugstrukturausrüstung ist nach Gerätetyp in Automatisierte Produktionssysteme, Befestigungssysteme, Verbundsysteme, Automatisierte Montagesysteme, Stationen/Linien, Fördersysteme, Kleinwerkzeuge und Serviceangebote segmentiert. Das Segment Automatisierte Produktionssysteme hatte im Jahr 2024 mit 38,5 % den größten Marktanteil, was auf seine entscheidende Rolle bei der Steigerung der Fertigungseffizienz durch Robotik, KI und fortschrittliche Automatisierungstechnologien zurückzuführen ist. Diese Systeme reduzieren menschliche Fehler und optimieren Produktionsabläufe, um den Bedarf der Luft- und Raumfahrtindustrie an hochpräziser Großserienfertigung zu decken.

Das Segment Composite Systems wird voraussichtlich von 2025 bis 2032 mit 8,7 % das höchste Wachstum verzeichnen. Dies ist auf die zunehmende Verwendung von Leichtbau-Verbundwerkstoffen wie kohlenstofffaserverstärkten Kunststoffen (CFK) im Flugzeugbau zurückzuführen. Diese Materialien, die in Flugzeugen wie dem Boeing 787 Dreamliner weit verbreitet sind, tragen zu einer deutlichen Gewichtsreduzierung und verbesserten Treibstoffeffizienz bei und stehen im Einklang mit Nachhaltigkeitszielen und strengeren Umweltvorschriften.

- Nach Flugzeugkörpertyp

Der globale Markt für Flugzeugstrukturausrüstung ist nach Flugzeugtyp segmentiert in Kleinflugzeugstrukturausrüstung, Großraumflugzeugstrukturausrüstung, Großraumflugzeugstrukturausrüstung und Regionalflugzeugstrukturausrüstung. Das Segment Großraumflugzeugstrukturausrüstung dominierte den Markt mit einem Umsatzanteil von 42,0 % im Jahr 2024, angetrieben durch die wachsende Nachfrage nach Langstrecken-Verkehrsflugzeugen wie der Boeing 787 und dem Airbus A350, die für ihre komplexen Rumpf- und Flügelbaugruppen fortschrittliche Flugzeugstrukturausrüstung benötigen.

Das Segment Regionalflugzeug-Strukturausrüstung wird voraussichtlich von 2025 bis 2032 mit 9,2 % das höchste Wachstum verzeichnen. Dies ist auf die steigende Nachfrage nach Regionaljets in Schwellenländern, insbesondere im asiatisch-pazifischen Raum, zurückzuführen. Der Ausbau des Regionalflugverkehrs und Initiativen zur Flottenmodernisierung erhöhen den Bedarf an Spezialausrüstung für kleinere Flugzeuge.

- Nach Typ

Der globale Markt für Flugzeugstrukturausrüstung ist nach Typ in kommerzielle und militärische Flugzeuge unterteilt. Das kommerzielle Segment hatte im Jahr 2024 mit 68,5 % den größten Marktanteil, was auf den weltweiten Anstieg des Fluggastaufkommens, die Flottenerweiterung und den Ersatz älterer Flugzeuge durch treibstoffsparende Modelle zurückzuführen ist. Die steigende Nachfrage nach Flugreisen, insbesondere in Schwellenländern, und die Einführung fortschrittlicher Fertigungstechnologien stärken dieses Segment zusätzlich.

Im Militärbereich wird von 2025 bis 2032 ein rasantes Wachstum von 8,5 % erwartet, angetrieben durch steigende Verteidigungsbudgets und Modernisierungsprogramme weltweit. Die Nachfrage nach fortschrittlicher Flugzeugstrukturausrüstung für Kampfjets, Transportflugzeuge und unbemannte Luftfahrzeuge (UAVs) wird durch den Bedarf an Tarnkappentechnologie, Agilität und missionsspezifischen Fähigkeiten angetrieben.

Regionale Analyse des Marktes für Flugzeugstrukturausrüstung

- Nordamerika dominierte den Markt für Flugzeugstrukturausrüstung mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, was auf die Präsenz großer Luft- und Raumfahrthersteller, hohe Investitionen in Forschung und Entwicklung sowie eine fortschrittliche technologische Infrastruktur zurückzuführen ist, insbesondere in den USA, wo die Nachfrage nach der Produktion von Verkehrs- und Militärflugzeugen stark ist.

- Verbraucher und Hersteller legen Wert auf moderne Ausrüstung für Präzisionsfertigung, Leichtbaumaterialien und Automatisierung, um die Leistung und Treibstoffeffizienz von Flugzeugen zu verbessern, insbesondere in Regionen mit hoher Innovationskraft in der Luft- und Raumfahrt.

- Das Wachstum wird durch technologische Fortschritte bei automatisierten Produktionssystemen, der Herstellung von Verbundwerkstoffen und der steigenden Nachfrage sowohl im Verkehrs- als auch im Militärflugzeugsegment unterstützt.

Einblicke in den US -Markt für Flugzeugstrukturausrüstung

Der US-Markt für Flugzeugstrukturausrüstung erzielte 2024 mit 83,1 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage nach fortschrittlichen Fertigungstechnologien und die Präsenz führender OEMs aus der Luft- und Raumfahrtbranche zurückzuführen. Der Trend zur Automatisierung, einschließlich Robotik und Verbundwerkstoffsystemen, unterstützt eine effiziente Produktion. Steigende Verteidigungsbudgets und der Bedarf an treibstoffeffizienten Flugzeugen treiben das Marktwachstum weiter voran, wobei sowohl OEM- als auch Aftermarket-Segmente zum Wachstum beitragen.

Einblicke in den europäischen Markt für Flugzeugstrukturausrüstung

Der europäische Markt für Flugzeugstrukturausrüstung wird voraussichtlich deutlich wachsen, unterstützt durch die starke Fokussierung auf nachhaltige Luftfahrt und fortschrittliche Fertigung. Länder wie Deutschland und Frankreich sind aufgrund ihrer etablierten Luft- und Raumfahrtindustrie und ihres Fokus auf leichte Verbundwerkstoffe führend. Die Einführung automatisierter Montagesysteme und strenge Umweltvorschriften treiben die Nachfrage nach innovativer Ausrüstung sowohl im Neu- als auch im Nachrüstbereich von Flugzeugen an.

Einblicke in den britischen Markt für Flugzeugstrukturausrüstung

Der britische Markt für Flugzeugstrukturausrüstung wird voraussichtlich ein rasantes Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach automatisierten Produktionssystemen und der Herstellung von Verbundwerkstoffen in der Luft- und Raumfahrt. Der Fokus auf Treibstoffeffizienz, fortschrittliche Materialien und die Einhaltung von Sicherheitsvorschriften fördert die Akzeptanz. Das britische Innovations-Ökosystem für die Luft- und Raumfahrt und Nachrüstprogramme für bestehende Flugzeugflotten kurbeln das Marktwachstum zusätzlich an.

Einblicke in den Markt für Flugzeugstrukturausrüstung in Deutschland

Deutschland erwartet ein hohes Wachstum im Markt für Flugzeugstrukturausrüstung, was auf die fortschrittliche Luft- und Raumfahrtindustrie und den Fokus auf Präzision und Effizienz zurückzuführen ist. Deutsche Hersteller legen Wert auf Ausrüstung wie Befestigungssysteme und Verbundwerkstoffe, um Leichtflugzeugkonstruktionen zu unterstützen. Die Integration dieser Technologien in Premiumflugzeuge und Aftermarket-Services trägt zum Marktwachstum bei.

Einblicke in den Markt für Flugzeugstrukturausrüstung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich das höchste Wachstum verzeichnen, angetrieben durch die wachsende Luft- und Raumfahrtproduktion und steigende Investitionen in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach Verkehrs- und Militärflugzeugen sowie Fortschritte in der Automatisierung und bei Verbundwerkstoffen kurbeln das Marktwachstum an. Regierungsinitiativen zur Förderung der Luftfahrtinfrastruktur und Nachhaltigkeit fördern den Einsatz moderner Flugzeugstrukturausrüstung zusätzlich.

Einblicke in den Markt für Flugzeugstrukturausrüstung in Japan

Der japanische Markt für Flugzeugstrukturausrüstung dürfte aufgrund der starken Präferenz von Verbrauchern und Herstellern für hochwertige, technologisch fortschrittliche Ausrüstung, die Leistung und Sicherheit von Flugzeugen verbessert, ein rasantes Wachstum verzeichnen. Die Präsenz großer Luft- und Raumfahrtunternehmen und die Integration automatisierter Systeme in die OEM-Produktion beschleunigen die Marktdurchdringung. Das wachsende Interesse an Aftermarket-Upgrades trägt ebenfalls zur Marktexpansion bei.

Einblicke in den Markt für Flugzeugstrukturausrüstung in China

China hält den größten Anteil am Markt für Flugzeugstrukturausrüstung im asiatisch-pazifischen Raum. Dies ist auf das schnelle Wachstum der Luft- und Raumfahrtindustrie, die steigende Nachfrage nach Flugzeugen und die starken inländischen Produktionskapazitäten zurückzuführen. Der Fokus auf Leichtbauwerkstoffe wie Verbundwerkstoffe und Automatisierungstechnologien unterstützt das Marktwachstum. Steigende Verteidigungsbudgets und der Ausbau der kommerziellen Luftfahrt fördern den Einsatz moderner Flugzeugstrukturausrüstung zusätzlich.

Marktanteil von Aero-Strukturausrüstung

Die Branche der Flugzeugstrukturausrüstung wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- KUKA AG (Deutschland)

- M Torres Diseños Industriales SAU (Spanien)

- LISI AEROSPACE (SAS) (Frankreich)

- Triumph Group (USA)

- Broetje-Automation GmbH (Deutschland)

- ARITEX CADING SAU (Spanien)

- Electroimpact Inc. (USA)

- Sener – Grupo Sener (Spanien)

- REEL International (Frankreich)

- Ascent Aerospace, LLC (USA)

- Mitsubishi Electric Corporation (Japan)

- Spirit AeroSystems, Inc. (USA)

- RTX (USA)

- Boeing (USA)

- AIRBUS (Frankreich)

- Lockheed Martin Corporation (USA)

- Bombardier (Kanada)

- Collins Aerospace (USA)

- Thales (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flugzeugstrukturausrüstung?

- Im Oktober 2024 stellte die Broetje-Automation GmbH ihr automatisiertes Nietsystem der nächsten Generation vor und untermauerte damit ihr Engagement für Innovationen in der Luft- und Raumfahrtindustrie. Diese fortschrittliche Lösung verbessert die Präzision, beschleunigt die Produktionszeiten und senkt die Betriebskosten durch hocheffiziente Automatisierung. Mit seinem flexiblen, modularen Design und einem 10-Achsen-Positionierer unterstützt das System verschiedene Flugzeugstrukturen, darunter Rumpf- und Flügelplatten. Die Integration von elektrischen Endeffektoren und automatisierten Befestigungssystemen ermöglicht optimierte Montageprozesse. Diese Markteinführung unterstreicht das Engagement von Broetje-Automation, die „Fabrik der Zukunft“ mit modernsten Technologien für die Strukturmontage zu gestalten.

- Im September 2024 stellte Syensqo AeroPaste® 1003 vor, eine neue Version seiner epoxidbasierten Strukturklebstoffe speziell für die Luft- und Raumfahrt. Dieser Zweikomponenten-Klebstoff für Raumtemperatur wurde für die Hochgeschwindigkeitsmontage, die strukturelle Verklebung von Metall- und Verbundbauteilen sowie für Reparaturarbeiten entwickelt. Seine Kompatibilität mit Prozessen außerhalb des Autoklaven und automatisierten Fertigungssystemen steigert die Produktionseffizienz. AeroPaste 1003 bietet filmähnliche Leistung, Hochtemperaturfestigkeit und kontrollierte Fließeigenschaften für eine einfache Dosierung. Diese Innovation spiegelt Syensqos Engagement für die Weiterentwicklung der Materialwissenschaft und die Unterstützung der Industrialisierung in Luft- und Raumfahrtsektoren wie fortschrittlicher Luftmobilität, kommerzieller Luftfahrt und Verteidigung wider.

- Im Juni 2024 übernahm Ascent Aerospace LLC strategisch ein spezialisiertes Werkzeugunternehmen, um seine Position im Bereich der Flugzeugstrukturausrüstung zu stärken. Ziel dieser Maßnahme war die Erweiterung des Produktportfolios und der Fertigungskapazitäten, um den steigenden Anforderungen der Luft- und Raumfahrtindustrie besser gerecht zu werden. Durch die Integration fortschrittlicher Werkzeugkompetenz möchte Ascent Aerospace seinen Kunden umfassendere Lösungen bieten, die Betriebseffizienz verbessern und Innovationen in der Flugzeugmontage und -automatisierung fördern. Die Übernahme unterstreicht das Wachstumsstreben des Unternehmens und seinen proaktiven Ansatz, zukünftige Herausforderungen in der Luft- und Raumfahrttechnik und -produktion zu meistern.

- Im April 2023 erneuerten Solvay und GKN Aerospace ihre langjährige Zusammenarbeit, um den Einsatz von thermoplastischen Verbundwerkstoffen (TPC) in Luft- und Raumfahrtstrukturen voranzutreiben. Aufbauend auf erfolgreichen gemeinsamen Projekten seit 2017 konzentriert sich die erneuerte Vereinbarung auf die Entwicklung von TPC-Materialien der nächsten Generation und hochleistungsfähiger Fertigungsverfahren für die kommerzielle Luftfahrt und fortschrittliche Luftmobilität. Diese Partnerschaft unterstreicht das gemeinsame Engagement für leichte, langlebige Lösungen, die die Leistung und Nachhaltigkeit von Flugzeugen verbessern. Solvay bleibt weiterhin bevorzugter Lieferant von TPC-Materialien für GKN Aerospace und stärkt damit ihre gemeinsame Führungsrolle bei thermoplastischen Innovationen für primäre Strukturanwendungen.

- Im Januar 2023 stellte Electroimpact Inc. ein hochmodernes automatisiertes Bohrsystem speziell für Verbundwerkstoff-Flugzeugkomponenten vor und markierte damit einen bedeutenden Fortschritt in der Luft- und Raumfahrtfertigung. Das in Zusammenarbeit mit FANUC und Lübbering entwickelte ADUbot-System automatisiert das traditionell manuelle Bohren tausender Präzisionslöcher in Flugzeugzellen. Es ist auf hohe Genauigkeit und schnelle Zykluszeiten ausgelegt und unterstützt den mobilen Einsatz sowie die Integration in vorhandene Bohrvorrichtungen. Diese Innovation spiegelt den wachsenden Fokus der Branche auf Automatisierung wider, um die Effizienz zu steigern, die Abhängigkeit von Arbeitskräften zu reduzieren und strenge Qualitätsstandards im Umgang mit modernen Verbundwerkstoffen einzuhalten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.