Global Aerospace Accumulator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.89 Billion

USD

13.02 Billion

2025

2033

USD

9.89 Billion

USD

13.02 Billion

2025

2033

| 2026 –2033 | |

| USD 9.89 Billion | |

| USD 13.02 Billion | |

| % | |

|

Segmentierung des globalen Luft- und Raumfahrt-Druckspeichermarktes nach Produkt (Blase, Kolben und Metallbalg), Material (Stahl und Aluminium), Flugzeugtyp (Verkehrs-, Regional-, Geschäftsreise-, Hubschrauber- und Militärflugzeuge) – Branchentrends und Prognose bis 2033

Marktgröße für Luft- und Raumfahrtakkumulatoren

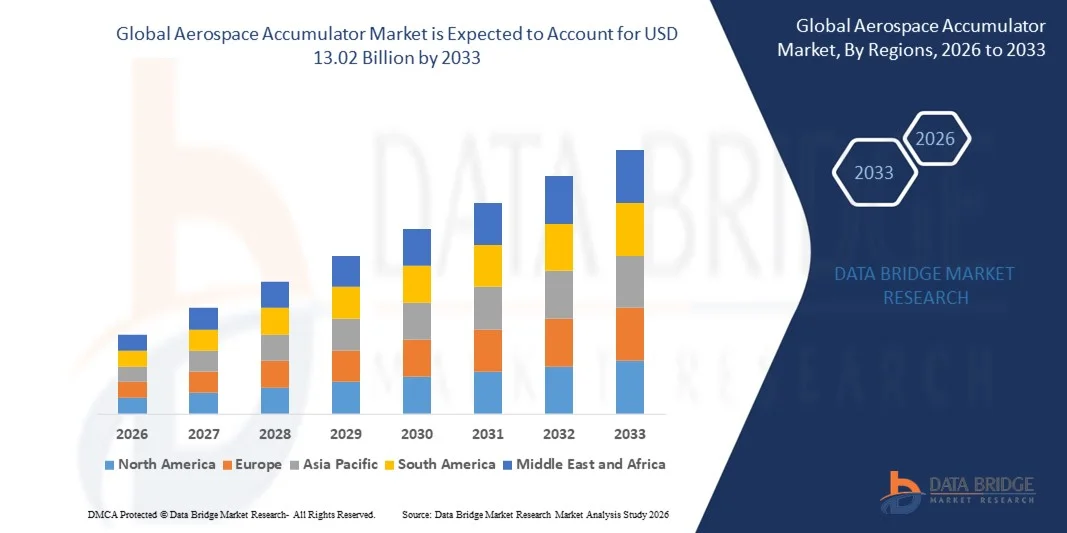

- Der globale Markt für Luft- und Raumfahrtakkumulatoren hatte im Jahr 2025 einen Wert von 9,89 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 13,02 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienten und leistungsstarken Hydrauliksystemen in Verkehrs-, Regional-, Geschäftsreise- und Militärflugzeugen angetrieben, was den Einsatz von Luft- und Raumfahrtspeichern zur Druckstabilisierung, Energiespeicherung und Stoßdämpfung fördert.

- Darüber hinaus ermutigen die steigende Flugzeugproduktion, Flottenmodernisierungsprogramme und strenge Sicherheitsvorschriften Hersteller und Betreiber zur Integration zuverlässiger Akkumulatorlösungen und unterstützen damit die allgemeine Expansion des Marktes für Luft- und Raumfahrtakkumulatoren.

Marktanalyse für Luft- und Raumfahrtakkumulatoren

- Luft- und Raumfahrtspeicher, darunter Kolben-, Blasen- und Metallbalgspeicher, sind kritische Komponenten in Flugzeughydrauliksystemen und gewährleisten Druckhaltung, Energiespeicherung und Systemschutz sowohl in der zivilen als auch in der militärischen Luftfahrt.

- Der zunehmende Fokus auf betriebliche Effizienz, Systemzuverlässigkeit und reduzierte Wartungsstillstandszeiten treibt die Nachfrage nach Akkumulatoren an, während technologische Fortschritte und Leichtbaumaterialien deren Einsatz in modernen Flugzeugflotten weiter fördern.

- Nordamerika dominierte den Markt für Luft- und Raumfahrtspeicher mit einem Anteil von über 45 % im Jahr 2025, bedingt durch die steigende Flugzeugproduktion, den Flottenausbau und strenge Sicherheits- und Leistungsvorschriften.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Luft- und Raumfahrtakkumulatoren sein, bedingt durch die steigende Flugzeugproduktion, den Flottenausbau und Modernisierungsprogramme in Ländern wie China, Japan und Indien.

- Das Segment der Kolbenspeicher dominierte den Markt mit einem Marktanteil von 47,5 % im Jahr 2025. Dies ist auf ihre bewährte Zuverlässigkeit bei der Aufrechterhaltung eines stabilen Hydraulikdrucks und ihre Kompatibilität mit einer Vielzahl von Flugzeughydrauliksystemen zurückzuführen. Kolbenspeicher zeichnen sich durch ihre Langlebigkeit unter Hochdruckbedingungen, ihren geringen Wartungsaufwand und ihre vorhersehbare Leistung aus und sind daher die bevorzugte Wahl für zivile und militärische Flugzeuge.

Berichtsumfang und Marktsegmentierung für Luft- und Raumfahrtakkumulatoren

|

Attribute |

Wichtigste Markteinblicke in Akkumulatoren für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Luft- und Raumfahrtakkumulatoren

Einführung fortschrittlicher Hydrauliksysteme in modernen Flugzeugen

- Ein wichtiger Trend auf dem Markt für Luft- und Raumfahrtspeicher ist die zunehmende Integration fortschrittlicher Hydrauliksysteme in moderne Flugzeuge. Dieser Trend wird durch den Bedarf an verbesserter Energieeffizienz, Zuverlässigkeit und Sicherheit in flugkritischen Situationen angetrieben. Diese Systeme ermöglichen eine sanftere Betätigung von Steuerflächen, Fahrwerken und Bremssystemen und machen Speicher zu unverzichtbaren Komponenten für moderne Flugzeugkonstruktionen.

- Beispielsweise liefern Parker Hannifin und Moog Luft- und Raumfahrtspeicher und Hydrauliklösungen, die in zivilen und militärischen Flugzeugen weit verbreitet sind und für präzise Bewegungssteuerung und Systemzuverlässigkeit sorgen. Diese Produkte verbessern die Betriebseffizienz und gewährleisten eine gleichbleibende Leistung auch unter Hochdruckbedingungen.

- Die zunehmende Komplexität von Flugzeugsystemen veranlasst Hersteller, Akkumulatoren einzusetzen, die eine schnelle Energieabgabe, Dämpfung und Notstromversorgung ermöglichen. Dieser Trend trägt zur Modernisierung hydraulischer Subsysteme in Verkehrsflugzeugen, Regionalflugzeugen und Verteidigungsplattformen bei.

- Der Fokus auf Gewichtsreduzierung und Kraftstoffeffizienz nimmt stetig zu und fördert den Einsatz kompakter und leistungsstarker Akkumulatoren, die Druckstabilität gewährleisten und gleichzeitig Platzbedarf und Masse minimieren. Dies treibt Designinnovationen und Materialentwicklungen in der Akkumulatortechnologie voran.

- Die Verteidigungs- und Militärluftfahrtbranche integriert zunehmend Akkumulatoren in missionskritische Anwendungen wie Kampfflugzeuge und Transportflugzeuge, wo Zuverlässigkeit und schnelle Reaktionsfähigkeit unter extremen Bedingungen von höchster Bedeutung sind. Dies erhöht die strategische Bedeutung von Luft- und Raumfahrtakkumulatoren für moderne Luftfahrtplattformen.

- Der Markt für Luft- und Raumfahrtspeicher wächst weiter, da Flugzeughersteller und OEMs den Fokus auf Lebenszyklusoptimierung und Systemstabilität legen. Speicher gelten heute als unverzichtbare Elemente zur Unterstützung sowohl des Routinebetriebs als auch von Notfallszenarien in modernen Flugzeugen.

Marktdynamik von Luft- und Raumfahrtakkumulatoren

Treiber

Steigende Nachfrage nach energieeffizienten und zuverlässigen Flugzeugkomponenten

- Der zunehmende Fokus auf betriebliche Effizienz und nachhaltige Luftfahrt treibt die Nachfrage nach Luft- und Raumfahrtspeichern an, die zu Energieeinsparungen, Systemzuverlässigkeit und längerer Lebensdauer beitragen. Speicher speichern und geben hydraulische Energie effizient ab und helfen so, den Treibstoffverbrauch zu optimieren und den Verschleiß mechanischer Komponenten zu reduzieren.

- Die Eaton Corporation liefert beispielsweise Hochleistungsspeicher für die Luft- und Raumfahrt, die in Hydrauliksystemen von Verkehrsflugzeugen eingesetzt werden, um die Energieeffizienz und Betriebssicherheit zu verbessern. Diese Lösungen unterstützen Hersteller dabei, die strengen regulatorischen Anforderungen an Flugzeugleistung und -sicherheit zu erfüllen.

- Der Trend hin zu digitalen und automatisierten Flugsystemen erhöht die Nachfrage nach Akkumulatoren, die eine präzise Steuerung unter dynamischen Bedingungen ermöglichen. Diese Komponenten gewährleisten eine gleichbleibende Druckregelung und ein reaktionsschnelles Ansteuern in modernen Flugsteuerungsarchitekturen.

- Die Einführung von Flugzeugplattformen der nächsten Generation mit höherer Nutzlastkapazität und größerer Reichweite erfordert Akkumulatoren, die eine konstante hydraulische Unterstützung für schwerere Lasten und komplexe Systeme gewährleisten. Dies unterstreicht ihre zentrale Rolle als Schlüsselfaktoren für die Flugleistung.

- Zudem legen Fluggesellschaften und Flugzeughersteller Wert auf reduzierten Wartungsaufwand und lange Systemlebensdauer, was die Nachfrage nach robusten Akkumulatoren erhöht, die wiederholten Zyklen und extremen Bedingungen standhalten. Dieser Fokus fördert kontinuierliche Innovationen bei Akkumulatormaterialien, -design und -leistung.

Zurückhaltung/Herausforderung

Hohe Integrationskosten und -komplexität

- Der Markt für Druckspeicher in der Luft- und Raumfahrt steht aufgrund hoher Herstellungskosten und der technischen Komplexität der Integration von Druckspeichern in anspruchsvolle Hydrauliksysteme vor Herausforderungen. Präzisionstechnik, hochwertige Materialien und strenge Tests sind unerlässlich, um die Sicherheits- und Leistungsstandards der Luft- und Raumfahrt zu erfüllen, was die Gesamtsystemkosten erhöht.

- Beispielsweise erfordern die Luft- und Raumfahrtspeicher von Moog spezielle Fertigungs- und Montageverfahren, um in flugkritischen Anwendungen Zuverlässigkeit zu gewährleisten. Diese komplexen Prozesse erhöhen die Produktionszeit und die Betriebskosten und schränken somit die Flexibilität bei Kostensenkungsmaßnahmen ein.

- Die Integration von Akkumulatoren in moderne Flugzeuge erfordert ein ausgewogenes Verhältnis zwischen Leistung, Gewicht und Platzbedarf, was die Konstruktion komplexer macht und die Entwicklungszeiten verlängert. Diese Faktoren erschweren die Nachrüstung älterer Flugzeugplattformen.

- Hersteller müssen zudem die von Luftfahrtbehörden wie der FAA und der EASA auferlegten behördlichen Zertifizierungen und Konformitätsstandards erfüllen, was den technischen und finanziellen Aufwand erhöht. Die Einhaltung dieser strengen Anforderungen ist unerlässlich, um die Sicherheit und die Betriebszulassung zu gewährleisten.

- Der Markt stößt weiterhin an Grenzen bei der Skalierung von Hochleistungsspeichern für verschiedene Flugzeugmodelle unter Beibehaltung der Kosteneffizienz. Diese Einschränkungen stellen OEMs und Zulieferer vor die Herausforderung, Design-, Produktions- und Integrationsstrategien zu optimieren, um die steigende Nachfrage zu befriedigen und gleichzeitig die Zuverlässigkeit zu gewährleisten.

Marktumfang für Luft- und Raumfahrtakkumulatoren

Der Markt ist nach Produkt, Material und Flugzeugtyp segmentiert.

- Nebenprodukt

Basierend auf dem Produkttyp ist der Markt für Luft- und Raumfahrtspeicher in Blasen-, Kolben- und Metallbalgspeicher unterteilt. Das Kolbenspeichersegment dominierte den Markt mit einem Umsatzanteil von 47,5 % im Jahr 2025. Dies ist auf die bewährte Zuverlässigkeit bei der Aufrechterhaltung eines stabilen Hydraulikdrucks und die Kompatibilität mit einer Vielzahl von Flugzeughydrauliksystemen zurückzuführen. Kolbenspeicher zeichnen sich durch ihre Langlebigkeit unter Hochdruckbedingungen, ihren geringen Wartungsaufwand und ihre vorhersehbare Leistung aus und sind daher die bevorzugte Wahl für zivile und militärische Flugzeuge. Der Markt profitiert zudem von der Fähigkeit der Kolbenspeicher, sowohl Energie zu speichern als auch Stöße abzufedern, was die Gesamteffizienz des Flugzeugbetriebs verbessert.

Für den Bereich der Blasenspeicher wird von 2026 bis 2033 das schnellste Wachstum erwartet, angetrieben durch die zunehmende Verbreitung leichter, kompakter und leistungsstarker Hydrauliksysteme in modernen Flugzeugen. Blasenspeicher bieten schnelle Reaktionszeiten, reduziertes Leckagerisiko und vereinfachte Wartung und eignen sich daher ideal für Regional-, Geschäfts- und Hubschrauberflugzeuge. Ihre Flexibilität in Design und Integration ermöglicht es Herstellern zudem, Hydraulikkreisläufe zu optimieren und strenge Gewichtseinsparungsanforderungen zu erfüllen.

- Nach Material

Basierend auf dem Material ist der Markt für Druckspeicher in der Luft- und Raumfahrtindustrie in Stahl und Aluminium unterteilt. Stahl hielt 2025 den größten Marktanteil, was auf seine hohe Zugfestigkeit, überlegene Druckbelastbarkeit und lange Lebensdauer unter extremen Betriebsbedingungen zurückzuführen ist. Stahlspeicher werden aufgrund ihrer Zuverlässigkeit in Hochdruck-Hydrauliksystemen und ihrer bewährten Leistung in anspruchsvollen Flugumgebungen häufig in zivilen und militärischen Flugzeugen eingesetzt. Das Segment profitiert zudem von etablierten Fertigungsstandards und Zertifizierungen, die seine Akzeptanz in der Luft- und Raumfahrtindustrie weiter stärken.

Dem Aluminiumsegment wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Gründe hierfür sind das geringe Gewicht, die Korrosionsbeständigkeit und die Eignung für moderne, treibstoffeffiziente Flugzeugkonstruktionen. Aluminiumspeicher werden zunehmend in Regional- und Geschäftsflugzeuge integriert, um das Gesamtgewicht zu reduzieren, die Treibstoffeffizienz zu verbessern und die Entwicklung fortschrittlicher Hydrauliksysteme zu unterstützen. Die Anpassungsfähigkeit des Materials ermöglicht es Herstellern, maßgeschneiderte Lösungen für spezifische Flugzeugtypen und Einsatzprofile zu entwickeln.

- Mit dem Flugzeug

Basierend auf dem Flugzeugtyp ist der Markt für Luft- und Raumfahrtspeicher in Verkehrsflugzeuge, Regionalflugzeuge, Geschäftsreiseflugzeuge, Hubschrauber und Militärflugzeuge unterteilt. Das Segment der Verkehrsflugzeuge dominierte den Markt im Jahr 2025. Gründe hierfür waren die hohe Anzahl an Flugzeugen im Einsatz, der umfassende Einsatz von Hydrauliksystemen für Flugsteuerung, Fahrwerk und Bremsvorgänge sowie der Fokus auf Betriebssicherheit und Zuverlässigkeit. Verkehrsfluggesellschaften legen Wert auf Speicher, die eine gleichbleibende Leistung, eine lange Lebensdauer und einfache Wartung bieten, um Ausfallzeiten und Betriebskosten zu minimieren. Dieses Segment profitiert zudem von der Integration fortschrittlicher Hydrauliktechnologien zur Steigerung des Passagierkomforts und der Systemeffizienz.

Das Segment der Regionalflugzeuge dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach Kurzstrecken- und Pendlerflügen, die Flottenerweiterung regionaler Fluggesellschaften und der Einsatz leichter und effizienter Hydrauliksysteme. Regionalflugzeuge setzen zunehmend auf Blasen- und Aluminiumspeicher, um optimale Leistung, reduzierten Wartungsaufwand und die Einhaltung strenger Gewichts- und Platzbeschränkungen zu gewährleisten. Technologische Fortschritte im Speicherdesign, die die Systemreaktionsfähigkeit und Energieeffizienz verbessern, unterstützen das Wachstum des Segments zusätzlich.

Regionale Analyse des Marktes für Luft- und Raumfahrtakkumulatoren

- Nordamerika dominierte 2025 den Markt für Luft- und Raumfahrtspeicher mit einem Umsatzanteil von über 45 %, angetrieben durch die steigende Flugzeugproduktion, den Flottenausbau und strenge Sicherheits- und Leistungsvorschriften.

- Die Betreiber und Hersteller von Luft- und Raumfahrtanlagen in der Region legen Wert auf hochzuverlässige Hydrauliksysteme, bei denen Akkumulatoren eine entscheidende Rolle bei der Energiespeicherung, Stoßdämpfung und Systemstabilisierung spielen.

- Die gut etablierte Luft- und Raumfahrtinfrastruktur der Region, die hohe Akzeptanz fortschrittlicher Technologien und der Fokus auf betriebliche Effizienz unterstützen eine breite Anwendung bei Verkehrs-, Militär- und Geschäftsflugzeugen.

Einblick in den US-amerikanischen Markt für Luft- und Raumfahrtakkumulatoren

Der US-amerikanische Markt für Luft- und Raumfahrtspeicher erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind eine starke Flugzeugproduktion und die kontinuierliche Modernisierung ziviler und militärischer Flugzeugflotten. Betreiber fordern zunehmend Speicher, die die Systemzuverlässigkeit erhöhen und Wartungsstillstandszeiten reduzieren. Die wachsende Integration von Hydrauliksystemen mit fortschrittlichen Flugsteuerungs- und Energiemanagementlösungen treibt das Marktwachstum zusätzlich an. Darüber hinaus profitiert der US-Markt von Investitionen führender Speicherhersteller in innovative Designs, fortschrittliche Materialien und Leichtbaulösungen, um Leistungs- und Regulierungsstandards zu erfüllen.

Einblick in den europäischen Markt für Luft- und Raumfahrtakkumulatoren

Der europäische Markt für Luft- und Raumfahrtspeicher wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Flugzeugproduktion, die zunehmende Modernisierung der Flugzeugflotte und die strengen Sicherheitsvorschriften für die Luftfahrt. Europäische Hersteller legen Wert auf leistungsstarke Hydrauliksysteme, und Speicher sind unerlässlich für die Verbesserung der Effizienz und Zuverlässigkeit von Flugzeugen. Auch in regionalen, Geschäfts- und Militärflugzeugprogrammen werden Speicher zunehmend eingesetzt. Technologische Fortschritte und Nachhaltigkeitsinitiativen fördern dabei den Einsatz leichter und langlebiger Speicherlösungen.

Einblick in den britischen Markt für Luft- und Raumfahrtakkumulatoren

Der britische Markt für Luft- und Raumfahrtspeicher dürfte im Prognosezeitraum ein beachtliches Wachstum verzeichnen. Unterstützt wird dies durch den fortschrittlichen Luft- und Raumfahrtsektor des Landes und steigende Investitionen in die zivile und militärische Luftfahrt. Speicher werden zunehmend eingesetzt, um die Leistung von Hydrauliksystemen zu verbessern, Systemstöße zu reduzieren und die Energieeffizienz zu gewährleisten. Der Fokus Großbritanniens auf Innovation, kombiniert mit staatlicher Förderung der Luftfahrttechnologieentwicklung, dürfte das Marktwachstum weiterhin ankurbeln.

Einblick in den deutschen Markt für Luft- und Raumfahrtakkumulatoren

Der deutsche Markt für Luft- und Raumfahrtspeicher wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke Flugzeugproduktion, die Forschung im Bereich fortschrittlicher Hydrauliktechnologien sowie der Bedarf an Hochleistungssystemen in zivilen und militärischen Flugzeugen. Deutschlands Fokus auf herausragende Ingenieursleistungen, Systemzuverlässigkeit und die Einhaltung höchster Sicherheitsstandards fördert den Einsatz von Stahl- und Kolbenspeichern. Die Integration von Speichern in energieeffiziente und umweltfreundliche Hydraulikarchitekturen stärkt die Marktnachfrage zusätzlich.

Einblick in den Markt für Luft- und Raumfahrtakkumulatoren im asiatisch-pazifischen Raum

Der Markt für Luft- und Raumfahrtspeicher im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Flugzeugproduktion, die Flottenerweiterung und Modernisierungsprogramme in Ländern wie China, Japan und Indien. Die wachsenden Produktionskapazitäten in der Luft- und Raumfahrtindustrie, verbunden mit der zunehmenden Verbreitung von Hydrauliksystemen in Verkehrs- und Regionalflugzeugen, treiben das Marktwachstum an. Darüber hinaus verbessern staatliche Initiativen zur Förderung der Luft- und Raumfahrttechnologieentwicklung und der lokalen Komponentenproduktion die Verfügbarkeit und Bezahlbarkeit von Speichern.

Einblick in den japanischen Markt für Luft- und Raumfahrtakkumulatoren

Der japanische Markt für Druckspeicher in der Luft- und Raumfahrt gewinnt aufgrund der fortschrittlichen Luftfahrttechnologie des Landes, des Fokus auf energieeffiziente Flugzeuge und der Einführung moderner Hydrauliksysteme zunehmend an Dynamik. Japanische Hersteller legen Wert auf Druckspeicher, die in Verkehrs- und Regionalflugzeugen eine präzise Druckregelung, schnelle Reaktionszeiten und Langlebigkeit gewährleisten. Darüber hinaus fördert die Integration von Druckspeichern in Flugsteuerungs- und Sicherheitssysteme der nächsten Generation das Marktwachstum.

Einblick in den chinesischen Markt für Luft- und Raumfahrtakkumulatoren

Der chinesische Markt für Luft- und Raumfahrtspeicher wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf das rasante Wachstum der Produktion von Verkehrs- und Regionalflugzeugen, die Modernisierung der Flugzeugflotte und die starke staatliche Förderung der Luft- und Raumfahrtindustrie zurückzuführen. China entwickelt sich zudem zu einem wichtigen Zentrum für die Fertigung von Speicherkomponenten, was das inländische Angebot stärkt und die Kosten senkt. Die zunehmende Verbreitung von Hydrauliksystemen in Verkehrs-, Militär- und Regionalflugzeugen sowie das wachsende technologische Know-how treiben den Markt in China maßgeblich an.

Marktanteil von Luft- und Raumfahrtakkumulatoren

Die Luft- und Raumfahrt-Akkumulatorindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- PARKER HANNIFIN CORP (USA)

- Valcor Engineering Corporation (USA)

- Eaton (USA)

- Arkwin Industries, Inc. (USA)

- HYDAC (Deutschland)

- Bosch Rexroth AG (Deutschland)

- Triumph Group (USA)

- AMETEK, Inc. (USA)

- Technetics Group (USA)

- APPH (UK)

- LISI AEROSPACE (Frankreich)

- GIE Media, Inc. (USA)

- HYDRO SYSTEMS KG (Deutschland)

Neueste Entwicklungen auf dem globalen Markt für Luft- und Raumfahrtakkumulatoren

- Im Oktober 2025 unterzeichnete Rolls-Royce einen Vertrag mit Bharat Forge zur Herstellung und Lieferung von Lüfterschaufeln für die Triebwerke Pearl 700 und Pearl 10X. Diese Zusammenarbeit stärkt die Lieferkette der Luft- und Raumfahrtindustrie und erweitert die Triebwerksproduktionskapazität von Rolls-Royce. Der Vertrag unterstützt zudem die Unternehmensstrategie, die Beschaffung in Indien bis 2030 zu verdoppeln. Dies soll die Kosten senken, die Verfügbarkeit von Komponenten verbessern und die Wettbewerbsfähigkeit der Rolls-Royce-Triebwerke auf dem Weltmarkt steigern.

- Im Juli 2025 schloss FDH Hardware, ein Geschäftsbereich von FDH Aero, einen Liefervertrag mit MS Aerospace zur Belieferung von Erstausrüstern und Ersatzteilkunden weltweit mit Befestigungselementen. Dieser Vertrag sichert die zuverlässige Versorgung mit kritischen Komponenten für Raumfahrt, Militär, Hubschrauber, Verkehrsflugzeuge, Raketen, Strahltriebwerke und Raketenmotoren. Die Vereinbarung soll die Marktpräsenz von FDH Hardware im Bereich der hochpräzisen Luft- und Raumfahrt sowie der Verteidigung stärken und die Servicekontinuität für Betreiber weltweit verbessern.

- Im Juli 2025 schlossen HAECO und Liebherr-Aerospace eine Vereinbarung zur Komponentenwartung, um die C909- und C919-Programme von COMAC zu unterstützen. Ziel der Partnerschaft ist die Bereitstellung von Reparatur- und Überholungsdienstleistungen für Hydraulikkomponenten, um die Sicherheit und Zuverlässigkeit bei der Flottenerweiterung von COMAC kontinuierlich zu gewährleisten. Diese Vereinbarung stärkt den Aftermarket-Servicebereich und bietet Fluggesellschaften und Betreibern zuverlässige Wartungslösungen, die Ausfallzeiten und Betriebsrisiken reduzieren.

- Im Mai 2025 schloss GE Aerospace eine beschränkte Vertriebsvereinbarung mit der United Aero Group (UAG) für den Vertrieb von Triebwerksteilen und -ersatzteilen für die CT7/T700-Triebwerke ab. Die Vereinbarung erweitert den Zugang zu Originalteilen und Wartungslösungen für Betreiber der CT7/T700-Triebwerke, verbessert die Serviceeffizienz und verkürzt die Bearbeitungszeiten. Diese Erweiterung stärkt das Aftermarket-Netzwerk von GE Aerospace und gewährleistet eine bessere Unterstützung für regionale und militärische Betreiber, die auf diese Triebwerksplattformen angewiesen sind.

- Im Mai 2024 schloss Topcast eine Kooperationsvereinbarung mit Apollo Aerospace Components, um die gemeinsamen Aktivitäten im Bereich der Luft- und Raumfahrt- sowie Verteidigungshardware auszubauen. Im Rahmen dieser Partnerschaft wird Apollo ein breites Sortiment an Bauteilen nach US-amerikanischen und europäischen Spezifikationen liefern, darunter Muttern, Schrauben, Nieten, Lager, Dichtungen, Etiketten und Hydraulikverschraubungen. Diese Zusammenarbeit soll die Zuverlässigkeit der Lieferkette verbessern, die Marktreichweite vergrößern und Luft- und Raumfahrtherstellern einen besseren Zugang zu standardisierten, hochwertigen Komponenten ermöglichen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.