Global Aerospace And Defense Fuel Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.52 Billion

USD

26.54 Billion

2025

2033

USD

18.52 Billion

USD

26.54 Billion

2025

2033

| 2026 –2033 | |

| USD 18.52 Billion | |

| USD 26.54 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Treibstoffe in der Luft- und Raumfahrt sowie der Verteidigungsindustrie nach Produkttyp (Avgas, Avtur, Raketentreibstoffe, Biotreibstoff für die Luftfahrt, Kerosin, CNG und LNG) und Anwendung (Überwachung, Flugzeuge und zivil-militärische Anwendungen) – Branchentrends und Prognose bis 2033

Marktgröße für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungssektor

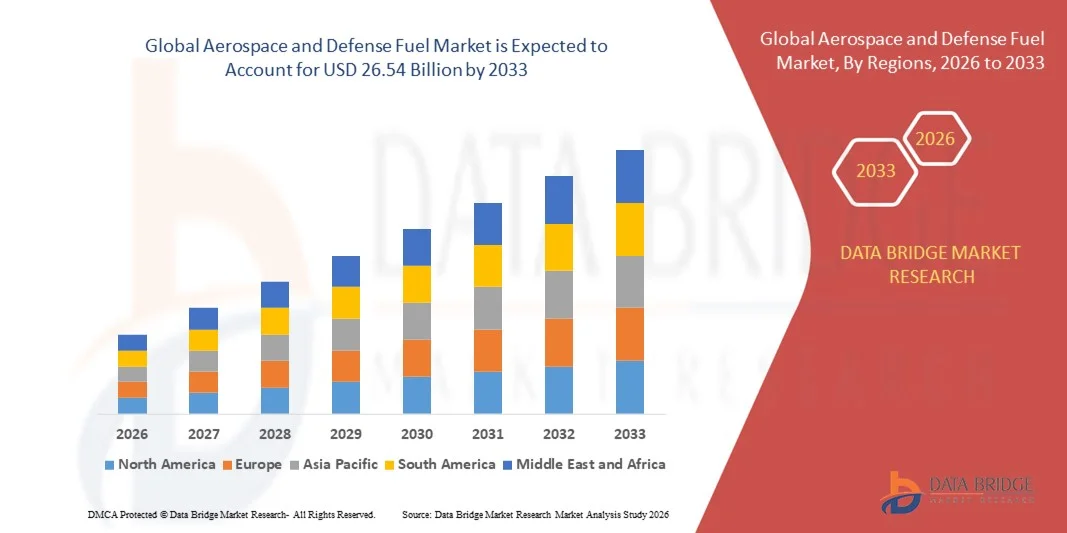

- Der globale Markt für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich hatte im Jahr 2025 einen Wert von 18,52 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 26,54 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach effizienten und leistungsstarken Treibstoffen in der zivilen Luftfahrt und im Verteidigungssektor angetrieben, bedingt durch die zunehmende Anzahl von Flugbetrieben und die Modernisierung der Militärflotten.

- Darüber hinaus fördert der zunehmende Fokus auf Nachhaltigkeit und Initiativen zur CO₂-Reduzierung die Einführung alternativer und biobasierter Flugkraftstoffe. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung fortschrittlicher Flugkraftstoffe und tragen somit maßgeblich zum Marktwachstum bei.

Marktanalyse für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich

- Treibstoffe für die Luft- und Raumfahrt sowie die Verteidigung, darunter Kerosin, Biotreibstoffe für die Luftfahrt und andere hochenergetische Treibstoffe, sind entscheidend für die Gewährleistung von Betriebseffizienz, Sicherheit und Zuverlässigkeit in der zivilen und militärischen Luftfahrt.

- Die steigende Nachfrage nach diesen Kraftstoffen wird vor allem durch den Ausbau der kommerziellen Luftfahrtnetze, die Modernisierung der Verteidigungsflotten, gesetzliche Vorgaben für sauberere Kraftstoffe und zunehmende Investitionen in die nachhaltige Produktion und den Vertrieb von Flugkraftstoffen angetrieben.

- Nordamerika dominierte 2025 mit einem Anteil von 42,4 % den Markt für Treibstoffe der Luft- und Raumfahrt sowie der Verteidigungsindustrie, bedingt durch die hohe Nachfrage nach Treibstoff für militärische Flugzeuge und die zivile Luftfahrt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Urbanisierung, der expandierenden kommerziellen Luftfahrt und der Modernisierung der Verteidigung in Ländern wie China, Indien und Japan die am schnellsten wachsende Region auf dem Markt für Treibstoffe der Luft- und Raumfahrt- sowie der Verteidigungsindustrie sein.

- Das Segment Flugzeuge dominierte den Markt mit einem Marktanteil von 51,7 % im Jahr 2025 aufgrund der weltweit steigenden Anzahl von zivilen und militärischen Flugzeugoperationen. Fluggesellschaften und Militärflotten sind für Langstreckenflüge, Trainingsmissionen und die Einsatzbereitschaft stark auf hochwertigen Treibstoff angewiesen, wobei Effizienz und Sicherheitsstandards im Vordergrund stehen. Das Segment profitiert von einer umfassenden globalen Betankungsinfrastruktur und etablierten Logistiknetzwerken, die ununterbrochene Lieferketten und eine gleichbleibende Leistungsfähigkeit der Flugzeugflotten gewährleisten. Die wachsende Nachfrage nach Flugreisen und die Modernisierung von Militärflugzeugen verstärken die Marktführerschaft dieses Segments zusätzlich.

Berichtsumfang und Marktsegmentierung für Treibstoffe der Luft- und Raumfahrt- sowie Verteidigungsindustrie

|

Attribute |

Wichtige Markteinblicke in Treibstoffe für Luft- und Raumfahrt sowie Verteidigung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Trends auf dem Treibstoffmarkt für Luft- und Raumfahrt sowie Verteidigung

Zunehmende Nutzung nachhaltiger Flugkraftstoffe

- Der Markt für Luft- und Raumfahrttreibstoffe sowie Verteidigungstreibstoffe erlebt einen starken Wandel hin zu nachhaltigen Flugkraftstoffen (SAFs). Dies ist Teil der laufenden globalen Bemühungen zur Dekarbonisierung des Luftverkehrs und militärischer Operationen. Fluggesellschaften und Verteidigungsbehörden priorisieren SAFs zunehmend, um Treibhausgasemissionen zu reduzieren und die von Organisationen wie der ICAO und der IATA festgelegten internationalen Klimaneutralitätsziele zu erreichen.

- Beispielsweise arbeitete Boeing 2024 mit Neste und der US-Luftwaffe zusammen, um 100 % nachhaltige Flugkraftstoffmischungen für Militär- und Zivilflugzeuge zu testen. Diese Initiative demonstrierte die Kompatibilität der nachhaltigen Flugkraftstoffe mit bestehenden Triebwerken und zeigte gleichzeitig messbare Reduzierungen der CO₂-Emissionen über den gesamten Lebenszyklus bei Hochleistungsbetrieb.

- Regierungen in wichtigen Luftfahrtmärkten wie den USA, der EU und Japan führen Steueranreize und Beimischungsvorschriften ein, um die Produktion und Nutzung von nachhaltigen Flugkraftstoffen (SAF) zu fördern. Diese Maßnahmen werden durch Förderinitiativen für Biokraftstoffraffinerien und wasserstoffbasierte Kraftstofftechnologien unterstützt, die mit ambitionierten Klimaneutralitätszielen im Einklang stehen.

- Die Luft- und Raumfahrtindustrie verstärkt ihre Forschungs- und Entwicklungskapazitäten, um SAF-kompatible Triebwerke, Speicherlösungen und die dazugehörige Transportinfrastruktur zu entwickeln. Unternehmen wie Rolls-Royce und GE Aerospace optimieren ihre Testprogramme, um Triebwerke für den erweiterten SAF-Einsatz zu zertifizieren und so Sicherheit und gleichbleibende Leistung unter allen Betriebsbedingungen zu gewährleisten.

- Dieser Trend fördert auch Partnerschaften zwischen Kraftstoffherstellern und Verteidigungsorganisationen mit dem Ziel, kohlenstoffarme Kraftstoffe in strategische Lieferketten zu integrieren. Die Kooperationen konzentrieren sich auf den Aufbau inländischer Produktionsstätten für nachhaltige Kraftstoffe und die Sicherstellung einer stabilen Rohstoffversorgung für eine langfristige Energieversorgungssicherheit.

- Da die globalen Luftfahrt- und Verteidigungssektoren ihren Wandel hin zu mehr Nachhaltigkeit fortsetzen, stellt die Einführung nachhaltiger Kraftstoffe (SAFs) eine grundlegende Transformation der Kraftstoffstrategie dar. Dieser Trend wird voraussichtlich die Leistungsstandards, die betriebliche Effizienz und die Umweltverantwortung im gesamten Luft- und Raumfahrt- sowie Verteidigungssektor neu definieren.

Dynamik des Treibstoffmarktes für Luft- und Raumfahrt sowie Verteidigung

Treiber

Steigende Nachfrage nach Hochleistungstreibstoffen in der Luftfahrt und Verteidigung

- Die steigende Nachfrage nach Hochleistungstreibstoffen in der Luftfahrt und im Verteidigungssektor prägt den Markt maßgeblich. Der Bedarf an fortschrittlichen Treibstoffen mit überlegener Energiedichte, Stabilität unter extremen Bedingungen und geringerer Umweltbelastung wächst entsprechend den sich wandelnden Betriebsanforderungen.

- So unterzeichnete ExxonMobil beispielsweise im Jahr 2024 einen Liefervertrag mit der US-Marine zur Bereitstellung der hochenergetischen Treibstoffe JP-5 und F-76 für Marineflugzeuge und Überwasserschiffe. Diese Partnerschaft sicherte die zuverlässige Versorgung für kritische Missionen und unterstützte gleichzeitig die schrittweise Integration erneuerbarer Treibstoffkomponenten in militärische Operationen.

- Moderne Flugzeugtriebwerke benötigen Kraftstoffe, die eine gleichbleibende Verbrennungseffizienz und thermische Stabilität gewährleisten, um höhere Schubleistungen und geringere Wartungskosten zu erzielen. Kraftstoffhersteller investieren daher massiv in Raffinerietechnologien, um sauberere, thermisch stabile Formulierungen zu entwickeln, die für den Einsatz in großen Höhen und bei hohen Geschwindigkeiten geeignet sind.

- Die rasante Zunahme militärischer Übungen, globaler Luftverkehrsnetze und die Entwicklung von Kampfflugzeugen und unbemannten Luftfahrzeugen der nächsten Generation haben den Bedarf an effizienten Treibstoffsystemen weiter verstärkt. Diese Anwendungen erfordern optimierte Treibstoffrezepturen, die höhere Verdichtungsverhältnisse und eine hohe Leistungszuverlässigkeit in unterschiedlichen Betriebsumgebungen gewährleisten.

- Die zunehmende Integration von Hybridantrieben und SAF-basierten Kraftstoffmischungen in Verteidigungs- und zivile Flotten deutet auf eine bedeutende Marktentwicklung hin. Die Angleichung von Leistungsanforderungen und Nachhaltigkeitszielen dürfte die fortlaufende Innovation vorantreiben und die zukünftige Nachfrage nach fortschrittlichen Flug- und Verteidigungskraftstoffen sichern.

Zurückhaltung/Herausforderung

Rohölpreisschwankungen wirken sich auf Produktion und Angebot aus

- Die schwankenden Rohölpreise stellen weiterhin eine große Herausforderung für den Treibstoffmarkt der Luft- und Raumfahrtindustrie dar. Die Abhängigkeit der Branche von erdölbasierten Rohstoffen macht sie sehr anfällig für Schwankungen auf den globalen Rohölmärkten, was sich auf die Produktionskosten und die Treibstoffpreisstabilität auswirkt.

- Beispielsweise führten erhebliche, durch geopolitische Spannungen bedingte Rohölpreisschwankungen in den Jahren 2023 und 2024 zu Störungen der Lieferketten für Flugzeugtreibstoff und beeinträchtigten wichtige Lieferanten wie Shell Aviation und Chevron. Diese Störungen wirkten sich auf die Betriebskosten der Fluggesellschaften aus und zwangen die Beschaffungsbehörden des Verteidigungsministeriums, ihre Treibstoffbeschaffungsstrategien zu überdenken.

- Hohe Preisschwankungen beeinträchtigen die kontinuierliche Herstellung von Flugkraftstoffen und erhöhen so den Budgetdruck auf kommerzielle Fluggesellschaften und Verteidigungsministerien. Raffinerien stehen vor der Herausforderung, ihre Margen in Abschwungphasen zu halten, während Endverbraucher mit unvorhersehbaren Beschaffungskosten im Rahmen langfristiger Verträge zu kämpfen haben.

- Unsicherheiten in der Ölversorgung und den Raffineriekapazitäten verschärfen die Situation zusätzlich, indem sie kurzfristige Engpässe verursachen und die Logistikkosten erhöhen. Diese Situation verzögert auch den Übergang zu alternativen Kraftstoffen, da die Produzenten finanzielle Risiken und Produktionsprioritäten gegeneinander abwägen müssen.

- Langfristige Stabilität bei Kraftstoffpreisen und -versorgung hängt von der Diversifizierung der Energiequellen, dem Ausbau lokaler Raffineriekapazitäten und der Steigerung der SAF-Produktion ab. Der Aufbau widerstandsfähiger Lieferketten und die Anwendung flexibler Energieabsicherungsmechanismen sind unerlässlich, um die Auswirkungen der Rohölpreisvolatilität auf die Luft- und Raumfahrt- sowie die Verteidigungsindustrie abzumildern.

Marktumfang für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungssektor

Der Markt ist nach Produkttyp und Anwendung segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich in Avgas, Avtur, Raketentreibstoffe, Biotreibstoffe für die Luftfahrt, Kerosin und CNG/LNG unterteilt. Kerosin dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf seine weitverbreitete Verwendung in zivilen und militärischen Flugzeugen zurückzuführen, bedingt durch seine hohe Energiedichte und die etablierte Betankungsinfrastruktur. Fluggesellschaften und Verteidigungsorganisationen priorisieren Kerosin aufgrund seiner Zuverlässigkeit, Effizienz und Kompatibilität mit bestehenden Triebwerkstechnologien. Das Segment profitiert zudem von kontinuierlichen Investitionen in Raffinerietechnologien und -infrastruktur, die eine gleichbleibende Qualität und Verfügbarkeit gewährleisten, um die steigende Nachfrage im Flugbetrieb zu decken. Darüber hinaus stärkt die Vielseitigkeit von Kerosin in zivilen und militärischen Luftfahrtanwendungen seine dominante Marktposition.

Dem Segment der Biokraftstoffe für die Luftfahrt wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind zunehmende Nachhaltigkeitsinitiativen und staatliche Vorgaben zur Reduzierung von CO₂-Emissionen. Unternehmen wie Neste und World Energy bauen beispielsweise ihre Produktions- und Lieferketten für nachhaltige Flugkraftstoffe aus, um die Dekarbonisierungsziele der Fluggesellschaften zu unterstützen. Biokraftstoffe für die Luftfahrt bieten eine umweltfreundliche Alternative, die ohne wesentliche Triebwerksmodifikationen auskommt und daher sowohl bei kommerziellen Fluggesellschaften als auch bei Rüstungsunternehmen auf Interesse stößt. Der wachsende Fokus auf Umweltverantwortung in Verbindung mit technologischen Fortschritten bei der Rohstoffverarbeitung dürfte in den kommenden Jahren zu einer raschen Verbreitung führen.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich in die Segmente Überwachung, Flugzeuge und zivil-militärische Nutzung unterteilt. Das Segment Flugzeuge erzielte 2025 mit 51,7 % den größten Marktanteil, bedingt durch die weltweit steigende Anzahl von zivilen und militärischen Flugzeugoperationen. Fluggesellschaften und Militärflotten sind für Langstreckenflüge, Trainingsmissionen und die Einsatzbereitschaft stark auf hochwertigen Treibstoff angewiesen, wobei Effizienz und Sicherheitsstandards höchste Priorität haben. Das Segment profitiert von einer umfassenden globalen Betankungsinfrastruktur und etablierten Logistiknetzwerken, die unterbrechungsfreie Lieferketten und eine gleichbleibende Leistungsfähigkeit der Flugzeugflotten gewährleisten. Die wachsende Nachfrage nach Flugreisen und die Modernisierung militärischer Flugzeuge stärken die Marktführerschaft dieses Segments zusätzlich.

Im Überwachungssegment wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, angetrieben durch den zunehmenden Einsatz unbemannter Luftfahrzeuge (UAVs) und Aufklärungssysteme für Verteidigungs- und kommerzielle Überwachungszwecke. Unternehmen wie General Atomics und Northrop Grumman integrieren beispielsweise verstärkt treibstoffeffiziente Antriebssysteme, um die Flugdauer und Einsatzfähigkeit von UAVs zu verlängern. Überwachungsanwendungen erfordern oft Spezialtreibstoffe mit hoher Energiedichte und Zuverlässigkeit für Langzeitmissionen, was Innovationen und die Einführung fortschrittlicher Treibstofflösungen vorantreibt. Die wachsende Bedeutung von UAVs in den Bereichen Nachrichtendienst, Grenzüberwachung und Katastrophenmanagement dürfte das Wachstum in diesem Segment erheblich beschleunigen.

Regionale Analyse des Treibstoffmarktes für Luft- und Raumfahrt sowie Verteidigung

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 42,4 % den Markt für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich, angetrieben durch die hohe Nachfrage nach Treibstoff für militärische Flugzeuge und die zivile Luftfahrt.

- Verbraucher und Verteidigungsorganisationen in der Region legen Wert auf Zuverlässigkeit, Effizienz und Verfügbarkeit von Treibstoff, um einen ununterbrochenen Betrieb sowohl ziviler als auch militärischer Flotten zu gewährleisten.

- Diese breite Akzeptanz wird zudem durch eine fortschrittliche Infrastruktur, leistungsstarke Logistiknetzwerke und kontinuierliche Investitionen in die Treibstoffproduktion und -lagerung unterstützt, wodurch Nordamerika sich als wichtiger Knotenpunkt für die Treibstoffversorgung der Luft- und Raumfahrt- sowie der Verteidigungsindustrie etabliert.

Einblick in den US-amerikanischen Markt für Treibstoffe der Luft- und Raumfahrtindustrie

Der US-amerikanische Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe erzielte 2025 den größten Umsatzanteil in Nordamerika, angetrieben durch die bedeutende Präsenz von zivilen Fluggesellschaften und militärischen Flugzeugflotten. Betreiber konzentrieren sich zunehmend auf Treibstoffeffizienz und Zuverlässigkeit, um die Betriebsleistung zu optimieren. Die wachsende Verbreitung moderner Flugzeuge, die Hochleistungstreibstoffe benötigen, und staatliche Initiativen zur Unterstützung der Energiesicherheit fördern das Marktwachstum zusätzlich. Darüber hinaus tragen technologische Fortschritte bei Treibstoffformulierungen und eine umfassende Betankungsinfrastruktur maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe

Der europäische Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die Modernisierung der Militärflotten und der wachsende zivile Luftfahrtsektor. Strenge Umweltauflagen und der Trend zu nachhaltigen Flugkraftstoffen fördern die Einführung fortschrittlicher Treibstoffarten. Europäische Länder legen Wert auf Effizienz und umweltfreundliche Alternativen zur Reduzierung von CO₂-Emissionen. Darüber hinaus treiben die zunehmende urbane Luftmobilität und die verstärkte grenzüberschreitende Verteidigungskooperation die Nachfrage in der gesamten Region an.

Einblick in den britischen Markt für Treibstoffe der Luft- und Raumfahrtindustrie

Der britische Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die Modernisierung der militärischen Luftfahrt und der zunehmende zivile Flugverkehr. Staatliche Förderprogramme für kohlenstoffarme Treibstoffe und die strategische Treibstoffbevorratung unterstützen das Marktwachstum. Auch die wachsende Integration nachhaltiger Flugtreibstoffe und technologische Modernisierungen der Treibstofflager- und -verteilungsinfrastruktur tragen zum Wachstum des britischen Marktes bei.

Einblick in den deutschen Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe

Der deutsche Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmenden Modernisierungsprogramme im Verteidigungsbereich und die verstärkte Nutzung von Biokraftstoffen für die Luftfahrt. Deutschlands fortschrittliche Infrastruktur und der Fokus auf Nachhaltigkeit fördern den Einsatz umweltfreundlicher Treibstoffe in der zivilen und militärischen Luftfahrt. Kontinuierliche Innovationen in der Treibstofftechnologie und effiziente Vertriebsnetze unterstützen das Marktwachstum zusätzlich und stehen im Einklang mit den Energie- und Umweltzielen des Landes.

Einblick in den Treibstoffmarkt für Luft- und Raumfahrt sowie Verteidigung im asiatisch-pazifischen Raum

Der Markt für Luft- und Raumfahrttreibstoffe im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind die rasante Urbanisierung, die Expansion der zivilen Luftfahrt und die Modernisierung der Verteidigung in Ländern wie China, Indien und Japan. Die steigende Nachfrage nach Flugreisen sowie staatliche Initiativen zum Ausbau der Luftfahrtinfrastruktur fördern die Nutzung leistungsstarker und nachhaltiger Treibstoffe. Die Region entwickelt sich zudem zu einem Produktionszentrum für Flugtreibstoffkomponenten, wodurch die Erschwinglichkeit und Verfügbarkeit für die zivile und militärische Luftfahrt verbessert wird.

Einblick in den japanischen Markt für Luft- und Raumfahrt- sowie Verteidigungstreibstoffe

Der japanische Markt für Treibstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich gewinnt aufgrund der fortschrittlichen Luft- und Raumfahrttechnologie des Landes, des Fokus auf Energieeffizienz und strategischer Militäroperationen an Dynamik. Der zunehmende Einsatz von unbemannten Luftfahrzeugen (UAVs), Verkehrsflugzeugen und Verteidigungssystemen steigert die Treibstoffnachfrage. Die Integration nachhaltiger Treibstoffe und staatliche Initiativen zur Modernisierung der Luftflotten beschleunigen das Marktwachstum in Japan zusätzlich.

Einblick in den chinesischen Markt für Treibstoffe der Luft- und Raumfahrtindustrie

Der chinesische Markt für Luft- und Raumfahrttreibstoffe im Verteidigungsbereich wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasante Expansion der zivilen Luftfahrt, umfangreiche Modernisierungsprogramme im Verteidigungsbereich und steigende Anforderungen an die Treibstoffeffizienz zurückzuführen. Chinas strategische Investitionen in die Luftfahrtinfrastruktur und die heimische Treibstoffproduktion stärken den Markt. Die Nutzung nachhaltiger Flugkraftstoffe sowie eine große und stetig wachsende Flugzeugflotte sind Schlüsselfaktoren für das Marktwachstum in China.

Marktanteil bei Treibstoffen für die Luft- und Raumfahrt sowie die Verteidigungsindustrie

Die Treibstoffindustrie für Luft- und Raumfahrt sowie Verteidigung wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Naseba (VAE)

- Chennai Petroleum Corporation Limited (Indien)

- Royal Dutch Shell Plc. (Niederlande)

- Chevron Corporation (USA)

- Reliance Industries Limited (Indien)

- Essar (Indien)

- Hindustan Petroleum Corporation Limited (Indien)

- BP plc (UK)

- Flightworx (VAE)

- Repsol (Spanien)

- Eaton (USA)

- Exxon Mobil Corporation (USA)

- Gazprom Neft PJSC (Russland)

- Skytanking Holding GmbH (Deutschland)

- Initiative für alternative Kraftstoffe in der kommerziellen Luftfahrt (USA)

- TotalEnergies SE (Frankreich)

- LUKOIL (Russland)

- Indian Oil Corporation Ltd. (Indien)

- Bharat Oman Refineries Limited (Indien)

- China Petrochemical Corporation (China)

Neueste Entwicklungen auf dem globalen Markt für Treibstoffe der Luft- und Raumfahrt- sowie der Verteidigungsindustrie

- Im Juni 2025 kündigte TotalEnergies Pläne an, die Produktion von nachhaltigem Flugkraftstoff (SAF) bis 2028 auf über 500.000 Tonnen jährlich zu steigern und damit mehr als 10 % des europäischen Flugkraftstoffbedarfs zu decken. Dieser strategische Schritt stärkt die Position von TotalEnergies im Markt für Flugkraftstoffe der Luft- und Raumfahrt sowie der Verteidigungsindustrie, indem er die Einführung kohlenstoffärmerer Kraftstoffe beschleunigt, die Versorgungssicherheit gewährleistet und den verschärften regulatorischen Anforderungen gerecht wird. Dadurch festigt TotalEnergies seine Rolle als wichtiger Akteur in der Produktion von nachhaltigem Flugkraftstoff.

- Im Juni 2025 schloss TotalEnergies einen 15-jährigen Rohstoffliefervertrag über 60.000 Tonnen Altspeiseöl pro Jahr ab, um seine Bioraffinerien bei der Umwandlung von Altölen in SAF und Biodiesel zu unterstützen. Diese Entwicklung begegnet einer zentralen Herausforderung in der SAF-Produktion – der kontinuierlichen Rohstoffverfügbarkeit – und verbessert somit die Skalierbarkeit, Kosteneffizienz und Zuverlässigkeit der Treibstoffversorgungskette für die Luft- und Raumfahrt sowie die Verteidigungsindustrie.

- Im Juni 2025 unterzeichnete Honeywell eine Absichtserklärung mit NTPC Green Energy in Indien, um die Produktion von SAF (Sustainable Air Fuel) unter Verwendung von abgeschiedenem CO₂ und grünem Wasserstoff mithilfe fortschrittlicher Raffinerietechnologien zu erforschen. Diese Zusammenarbeit erweitert die geografische Präsenz nachhaltiger Flugkraftstoffe im asiatisch-pazifischen Raum, unterstützt die Ziele der Energiesicherheit und Dekarbonisierung und verdeutlicht die zunehmende Bedeutung innovativer Partnerschaften für die Gestaltung der Zukunft des Treibstoffmarktes für die Luft- und Raumfahrt sowie die Verteidigungsindustrie.

- Im Februar 2025 unterzeichnete Honeywell eine Absichtserklärung mit AM Green in Indien, um die Machbarkeit der Herstellung von SAF aus Ethanol, grünem Methanol und CO₂-Rohstoffen zu prüfen. Diese Initiative erweitert die Innovationslandschaft für Treibstoffe der Luft- und Raumfahrt sowie der Verteidigungsindustrie, indem sie alternative Wege und Rohstoffe erforscht, um die langfristige Versorgungsbasis zu stärken, die Marktstabilität zu verbessern und die Nachhaltigkeitsziele des Sektors zu unterstützen.

- Im Januar 2025 begann Jet Aviation im Rahmen des Weltwirtschaftsforums an ihrem Standort in Zürich mit der Lieferung von SAF und demonstrierte damit die operative Verfügbarkeit für die Geschäfts- und allgemeine Luftfahrt. Diese Initiative fördert die Marktakzeptanz nachhaltiger Kraftstoffe in der Luft- und Raumfahrt sowie im Verteidigungsbereich, indem sie zeigt, dass SAF nahtlos in VIP-, Charter- und Begleitflüge integriert werden kann und somit die Nutzung in Nischensegmenten der Luftfahrt erhöht.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.