Global Aerospace High Performance Alloys Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.59 Billion

USD

26.03 Billion

2025

2033

USD

14.59 Billion

USD

26.03 Billion

2025

2033

| 2026 –2033 | |

| USD 14.59 Billion | |

| USD 26.03 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Hochleistungslegierungen in der Luft- und Raumfahrt nach Produkttyp (Eisenbasis, Kobaltbasis und Nickelbasis), Legierungstyp (Knetlegierung und Gusslegierung), Legierungselement (Aluminium, Titan, Magnesium und andere) – Branchentrends und Prognose bis 2033

Marktgröße für Hochleistungslegierungen in der Luft- und Raumfahrt

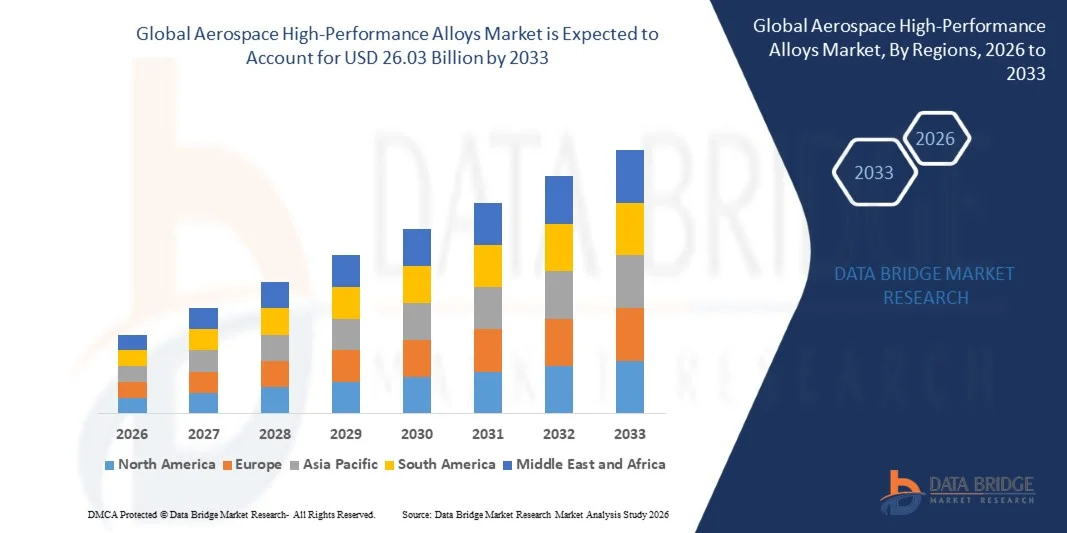

- Der globale Markt für Hochleistungslegierungen in der Luft- und Raumfahrt wurde im Jahr 2025 auf 14,59 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 26,03 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leichten, hochfesten Werkstoffen in der zivilen und militärischen Luftfahrt angetrieben.

- Die zunehmende Verwendung von Hochleistungslegierungen in Turbinentriebwerken, Flugzeugzellen und Strukturbauteilen unterstützt die Marktexpansion zusätzlich.

Marktanalyse für Hochleistungslegierungen in der Luft- und Raumfahrt

- Hochleistungslegierungen für die Luft- und Raumfahrt werden aufgrund ihres überlegenen Festigkeits-Gewichts-Verhältnisses und ihrer hohen Wärmebeständigkeit zunehmend in Flugzeugen, Raumfahrzeugen und Verteidigungsanwendungen eingesetzt.

- Der Markt wird durch die wachsende Flugzeugproduktion, die Modernisierung der Verteidigungsflotten und den Bedarf an treibstoffeffizienten und leistungsstarken Luft- und Raumfahrtkomponenten angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,75 % den Markt für Hochleistungslegierungen in der Luft- und Raumfahrt. Treiber dieser Entwicklung waren die starke Präsenz von Luft- und Raumfahrtherstellern, die gestiegene Flugzeugproduktion und die fortgeschrittene Forschung im Bereich Hochleistungswerkstoffe.

- Im asiatisch-pazifischen Raum wird aufgrund der steigenden Produktion von Verkehrsflugzeugen, der Ausweitung von Verteidigungsprogrammen, staatlicher Initiativen zur Förderung der Luft- und Raumfahrtindustrie und der zunehmenden Verwendung fortschrittlicher Hochleistungswerkstoffe voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Hochleistungslegierungen für die Luft- und Raumfahrt verzeichnen.

- Das Segment der Nickelbasislegierungen hielt 2025 den größten Marktanteil, was auf ihre außergewöhnliche Hochtemperaturfestigkeit, Korrosionsbeständigkeit und breite Anwendung in Strahltriebwerken, Gasturbinen und Strukturbauteilen zurückzuführen ist. Nickelbasierte Legierungen werden bevorzugt für kritische Anwendungen in der Luft- und Raumfahrt eingesetzt, bei denen Langlebigkeit und Leistungsfähigkeit unter extremen Bedingungen von größter Bedeutung sind. Darüber hinaus konzentrieren sich die laufenden Forschungs- und Entwicklungsarbeiten auf die Verbesserung der Kriechfestigkeit und Oxidationsbeständigkeit, wodurch die Marktführerschaft des Segments weiter gestärkt wird. Die steigende Nachfrage nach zivilen und militärischen Flugzeugen unterstützt zudem die anhaltende Verwendung von Nickelbasislegierungen in der gesamten Luft- und Raumfahrtindustrie.

Berichtsgegenstand und Marktsegmentierung für Hochleistungslegierungen in der Luft- und Raumfahrt

|

Attribute |

Wichtige Markteinblicke in Hochleistungslegierungen für die Luft- und Raumfahrt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

• Aperam (Luxemburg) |

|

Marktchancen |

• Steigende Nachfrage nach leichten und treibstoffsparenden Flugzeugkomponenten |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Hochleistungslegierungen in der Luft- und Raumfahrt

„Steigende Nachfrage nach leichten und treibstoffsparenden Flugzeugkomponenten“

Der zunehmende Fokus auf leichte, hochfeste und korrosionsbeständige Werkstoffe prägt den Markt für Hochleistungslegierungen in der Luft- und Raumfahrt maßgeblich. Hersteller bevorzugen vermehrt Legierungen, die die Leistung, Treibstoffeffizienz und Langlebigkeit von Flugzeugen verbessern. Hochleistungslegierungen gewinnen aufgrund ihrer Fähigkeit, extremen Temperaturen standzuhalten, das Strukturgewicht zu reduzieren und die mechanische Integrität zu erhalten, an Bedeutung und finden daher immer häufiger Anwendung in der zivilen, militärischen und Raumfahrtindustrie.

• Das wachsende Bewusstsein für Umweltauflagen, Treibstoffeffizienz und die Langlebigkeit von Flugzeugen hat die Nachfrage nach Hochleistungslegierungen für Turbinentriebwerke, Flugzeugzellen, Fahrwerke und Strukturbauteile beschleunigt. Luft- und Raumfahrtunternehmen sowie Rüstungshersteller suchen aktiv nach Legierungen, die die Betriebseffizienz steigern, die Wartungskosten senken und den Produktlebenszyklus verlängern. Dies führt zu Kooperationen zwischen Materiallieferanten und Integratoren der Luft- und Raumfahrtindustrie.

• Nachhaltigkeits- und Leistungsstandards beeinflussen Beschaffungsentscheidungen. Hersteller legen Wert auf Materialzertifizierungen, Rückverfolgbarkeit und die Einhaltung von Luft- und Raumfahrtvorschriften. Diese Faktoren helfen Luft- und Raumfahrtunternehmen, sich in einem wettbewerbsintensiven Markt zu differenzieren und die Sicherheit zu gewährleisten, während sie gleichzeitig die Einführung fortschrittlicher metallurgischer Verfahren und Legierungsinnovationen vorantreiben.

Beispielsweise erweiterten Boeing in den USA und Airbus in Frankreich im Jahr 2024 ihre Flugzeugproduktionsprogramme durch den Einsatz von Titan- und Nickelbasis-Hochleistungslegierungen in Flugzeugzellen und Triebwerkskomponenten. Diese Maßnahmen erfolgten als Reaktion auf die steigende Nachfrage nach treibstoffeffizienten und langlebigen Flugzeugen, deren Anwendungsbereiche von Verkehrsflugzeugen über Militärflugzeuge bis hin zu Trägerraketen reichen. Die Legierungen trugen zudem zur Gewichtsreduzierung und verbesserten Betriebseffizienz bei.

Während die Nachfrage nach Hochleistungslegierungen für die Luft- und Raumfahrt steigt, hängt ein nachhaltiges Marktwachstum von kontinuierlicher Forschung und Entwicklung, kosteneffizienter Produktion und der Einhaltung strenger Leistungs- und Sicherheitsstandards ab. Hersteller konzentrieren sich zudem auf die Verbesserung der Resilienz ihrer Lieferketten, die Optimierung von Legierungsverarbeitungstechnologien und die Entwicklung innovativer Lösungen, die Kosten, Leistung und regulatorische Konformität in Einklang bringen, um eine breitere Anwendung zu ermöglichen.

Marktdynamik von Hochleistungslegierungen für die Luft- und Raumfahrt

Treiber

„Steigende Nachfrage nach leichten und korrosionsbeständigen Werkstoffen“

Die steigende Nachfrage nach leichten, hochfesten Werkstoffen ist ein wesentlicher Treiber des Marktes für Hochleistungslegierungen in der Luft- und Raumfahrt. Hersteller ersetzen zunehmend konventionelle Metalle durch fortschrittliche Legierungen auf Titan-, Nickel- und Aluminiumbasis, um die Treibstoffeffizienz zu verbessern, das Flugzeuggewicht zu reduzieren und strenge Leistungsstandards zu erfüllen. Dieser Trend fördert auch die Forschung an neuartigen Legierungszusammensetzungen und additiven Fertigungsverfahren.

• Erweiterte Anwendungsbereiche in Turbinentriebwerken, Flugzeugzellen, Fahrwerken und Raumfahrzeugstrukturen beeinflussen das Marktwachstum. Hochleistungslegierungen verbessern Festigkeit, thermische Stabilität und Korrosionsbeständigkeit und erhalten gleichzeitig die strukturelle Integrität unter extremen Bedingungen aufrecht. Dadurch können Luft- und Raumfahrtunternehmen die Anforderungen an Betriebseffizienz und Sicherheit erfüllen. Die weltweit wachsenden Verteidigungs- und Weltraumforschungsprogramme verstärken diesen Trend zusätzlich.

• Luft- und Raumfahrthersteller und Komponentenlieferanten fördern aktiv Hochleistungslösungen auf Legierungsbasis durch technische Innovationen, gemeinsame Forschung und Entwicklung sowie die Einhaltung von Luft- und Raumfahrt- und Verteidigungsstandards. Diese Bemühungen werden durch den zunehmenden Fokus auf Treibstoffeffizienz, Langlebigkeit und reduzierte Wartungskosten unterstützt und fördern zudem Partnerschaften zwischen Materialherstellern und Flugzeugintegratoren.

Beispielsweise berichteten Lockheed Martin in den USA und Safran in Frankreich im Jahr 2023 über einen verstärkten Einsatz von Titan- und Nickellegierungen in Militärflugzeug- und Hubschrauberprogrammen. Dieser Trend folgte der steigenden Nachfrage nach leichten, langlebigen und treibstoffsparenden Luft- und Raumfahrtkomponenten und führte zu Produktdifferenzierung und operativen Vorteilen. Beide Unternehmen betonten zudem die Einhaltung gesetzlicher Vorschriften und die Rückverfolgbarkeit bei der Materialbeschaffung, um die Zuverlässigkeit und die Glaubwürdigkeit am Markt zu stärken.

Obwohl die steigende Nachfrage nach Hochleistungslegierungen das Wachstum fördert, hängt eine breitere Anwendung von Kostenoptimierung, Rohstoffverfügbarkeit und skalierbaren Produktionsprozessen ab. Investitionen in effiziente Lieferketten, nachhaltige Rohstoffgewinnung und fortschrittliche metallurgische Technologien sind entscheidend, um die globale Nachfrage der Luft- und Raumfahrtindustrie zu decken und Wettbewerbsvorteile zu sichern.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und komplexe Fertigungsprozesse“

Die vergleichsweise hohen Kosten von Hochleistungslegierungen für die Luft- und Raumfahrt im Vergleich zu konventionellen Metallen stellen weiterhin eine zentrale Herausforderung dar und schränken deren Einsatz in kostensensiblen Projekten ein. Hohe Rohstoffkosten, komplexe Legierungsverfahren und aufwendige Verarbeitungsmethoden tragen zu den hohen Preisen bei. Darüber hinaus können Schwankungen in der Verfügbarkeit von Titan, Nickel und Spezialaluminiumlegierungen die Versorgungssicherheit und die Marktdurchdringung beeinträchtigen.

Das Bewusstsein und die technische Expertise sind in den Schwellenländern uneinheitlich, und die Anwendung moderner Legierungen ist dort noch begrenzt. Fehlendes Verständnis der Legierungseigenschaften, Verarbeitungsanforderungen und Zertifizierungsstandards schränkt den Einsatz in bestimmten Luft- und Raumfahrtanwendungen ein. Dies bremst auch die Innovationsverbreitung in Regionen mit eingeschränktem Zugang zu metallurgischer Ausbildung und Infrastruktur.

• Herausforderungen in der Fertigung und Lieferkette beeinträchtigen ebenfalls das Marktwachstum, da Hochleistungslegierungen Spezialausrüstung, Präzisionsbearbeitung und strenge Qualitätskontrollen erfordern. Logistische Komplexität und lange Lieferzeiten erhöhen die Betriebskosten. Unternehmen müssen in Fachkräfte, moderne Anlagen und Qualitätsmanagementsysteme investieren, um die Materialintegrität zu gewährleisten.

Beispielsweise berichteten Luft- und Raumfahrtzulieferer in Indien und Brasilien im Jahr 2024 von einer geringeren Nachfrage nach Titan- und Nickelbasislegierungen aufgrund höherer Preise, begrenzter lokaler Expertise und Infrastrukturengpässen. Diese Faktoren veranlassten einige Flugzeughersteller auch dazu, auf Importe von Hochleistungskomponenten zurückzugreifen, was sich negativ auf Produktionszeiten und Kosteneffizienz auswirkte.

Die Bewältigung dieser Herausforderungen erfordert eine kosteneffiziente Legierungsproduktion, fortschrittliche Fertigungstechnologien und gezielte technische Schulungen für Ingenieure und Hersteller. Die Zusammenarbeit mit Zertifizierungsstellen, Luft- und Raumfahrtherstellern und Zulieferern kann dazu beitragen, das langfristige Wachstumspotenzial des globalen Marktes für Hochleistungslegierungen in der Luft- und Raumfahrt zu erschließen. Die Entwicklung wettbewerbsfähiger Legierungslösungen unter Beibehaltung von Leistung, Sicherheit und Einhaltung gesetzlicher Vorschriften ist für eine breite Akzeptanz unerlässlich.

Marktübersicht für Hochleistungslegierungen in der Luft- und Raumfahrt

Der Markt ist segmentiert nach Produkttyp, Legierungstyp und Legierungselement.

• Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für Hochleistungslegierungen in der Luft- und Raumfahrt in Eisen-, Kobalt- und Nickelbasislegierungen unterteilt. Das Segment der Nickelbasislegierungen erzielte 2025 den größten Marktanteil, was auf die außergewöhnliche Hochtemperaturfestigkeit, Korrosionsbeständigkeit und die breite Anwendung in Strahltriebwerken, Gasturbinen und Strukturbauteilen zurückzuführen ist. Nickelbasierte Legierungen werden bevorzugt für kritische Anwendungen in der Luft- und Raumfahrt eingesetzt, bei denen Langlebigkeit und Leistungsfähigkeit unter extremen Bedingungen von größter Bedeutung sind. Darüber hinaus konzentrieren sich die laufenden Forschungs- und Entwicklungsarbeiten auf die Verbesserung der Kriechfestigkeit und Oxidationsbeständigkeit, wodurch die Marktführerschaft dieses Segments weiter gestärkt wird. Die steigende Nachfrage nach zivilen und militärischen Flugzeugen trägt ebenfalls zur anhaltenden Verwendung von Nickelbasislegierungen in der Luft- und Raumfahrtindustrie bei.

Das Segment der Kobaltbasislegierungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies ist auf ihre überlegene Verschleißfestigkeit, thermische Stabilität und die Fähigkeit zurückzuführen, die mechanischen Eigenschaften auch bei hohen Temperaturen beizubehalten. Kobaltbasierte Legierungen werden zunehmend für Turbinenschaufeln, Lager und andere Luft- und Raumfahrtkomponenten eingesetzt, die in anspruchsvollen Umgebungen sowohl Festigkeit als auch Langlebigkeit erfordern. Fortschritte bei Legierungstechniken und der Pulvermetallurgie ermöglichen zudem die Herstellung komplexer kobaltbasierter Bauteile mit verbesserter Leistung. Der zunehmende Fokus auf Antriebssysteme der nächsten Generation und Hochleistungsstrahltriebwerke treibt die Verwendung von Kobaltlegierungen zusätzlich voran.

• Nach Legierungstyp

Basierend auf der Legierungsart ist der Markt in Knetlegierungen und Gusslegierungen unterteilt. Das Segment der Knetlegierungen dominierte den Markt im Jahr 2025 aufgrund seiner verbesserten mechanischen Eigenschaften, des homogenen Mikrogefüges und der vielseitigen Verarbeitungsmöglichkeiten. Dadurch eignet es sich für Flugzeugzellenkomponenten und Anwendungen mit hohen Belastungen. Knetlegierungen ermöglichen zudem eine präzise Formgebung, eine verbesserte Zähigkeit und eine ausgezeichnete Dauerfestigkeit, die für die Sicherheitsstandards in der Luft- und Raumfahrt von entscheidender Bedeutung sind. Der anhaltende Fokus auf leichte und dennoch hochfeste Werkstoffe im Flugzeugbau verstärkt die Präferenz für Knetlegierungen zusätzlich.

Das Segment der Gusslegierungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, da das Gießen komplexe Geometrien ermöglicht und die Herstellungskosten für filigrane Motorkomponenten wie Turbinenschaufeln und Brennkammern senkt. Gusslegierungen werden zunehmend für Hochleistungsmotorenteile eingesetzt und ermöglichen Herstellern die Realisierung von Konstruktionen, die mit Schmiedeverfahren schwierig oder unwirtschaftlich wären. Darüber hinaus verbessern Fortschritte bei Präzisionsguss- und additiven Fertigungstechniken die Materialeigenschaften und die Zuverlässigkeit der Bauteile.

• Durch Legierungselemente

Basierend auf den Legierungselementen ist der Markt in Aluminium, Titan, Magnesium und Sonstige unterteilt. Titan hielt 2025 aufgrund seines hohen Festigkeits-Gewichts-Verhältnisses, seiner Korrosionsbeständigkeit und seines zunehmenden Einsatzes in Strukturbauteilen und Triebwerkskomponenten zur Verbesserung der Treibstoffeffizienz und der Gesamtleistung von Flugzeugen einen bedeutenden Marktanteil. Titanlegierungen bieten zudem eine hervorragende Dauerfestigkeit, die für hochbelastete Luft- und Raumfahrtkomponenten unerlässlich ist. Die steigende Verwendung in zivilen und militärischen Flugzeugen in Verbindung mit sinkenden Produktionskosten für Titan trägt zu seiner anhaltenden Marktführerschaft bei.

Dem Segment Aluminium wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieses Wachstums sind die geringen Abmessungen, die einfache Verarbeitung und die zunehmende Verwendung von Aluminium in Flugzeugzellen und Rumpfkomponenten, um die Nachfrage nach leichteren und treibstoffeffizienteren Flugzeugen zu decken. Aluminiumlegierungen werden zudem vermehrt in Hybridmaterialsysteme mit Verbundwerkstoffen integriert, um die Leistung zu optimieren. Innovationen bei hochfesten Aluminiumlegierungen ermöglichen es Luft- und Raumfahrtherstellern außerdem, das Gesamtgewicht von Flugzeugen zu reduzieren, ohne die strukturelle Integrität zu beeinträchtigen.

Regionale Analyse des Marktes für Hochleistungslegierungen in der Luft- und Raumfahrt

Nordamerika dominierte 2025 den Markt für Hochleistungslegierungen in der Luft- und Raumfahrt mit dem größten Umsatzanteil von 38,75 %. Dies ist auf die starke Präsenz von Luft- und Raumfahrtherstellern, die gestiegene Flugzeugproduktion und die fortgeschrittene Forschung im Bereich Hochleistungswerkstoffe zurückzuführen.

• Die Luft- und Raumfahrtindustrie der Region verwendet Nickel-, Titan- und Aluminiumlegierungen in großem Umfang für Triebwerke, Flugzeugzellen und Strukturbauteile aufgrund ihres hohen Festigkeits-Gewichts-Verhältnisses und ihrer Korrosionsbeständigkeit.

• Hohe Investitionen in Forschung und Entwicklung, verbunden mit technologisch fortschrittlichen Fertigungsanlagen und strengen Sicherheitsstandards, fördern das Wachstum von Hochleistungslegierungen für die Luft- und Raumfahrt sowohl in zivilen als auch in militärischen Anwendungen.

Markteinblicke für Hochleistungslegierungen in der US-Luft- und Raumfahrt

Der US-amerikanische Markt für Hochleistungslegierungen in der Luft- und Raumfahrtindustrie wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die steigende Produktion von Verkehrsflugzeugen und ein starker Verteidigungssektor. Hersteller konzentrieren sich zunehmend auf leichte, hochfeste Legierungen, um die Treibstoffeffizienz und die Leistung von Flugzeugen zu verbessern. Die wachsende Verbreitung additiver Fertigungs- und Präzisionsgusstechnologien in Verbindung mit der Nachfrage nach Nickelbasis- und Titanlegierungen treibt das Marktwachstum maßgeblich an. Darüber hinaus unterstützen staatliche Initiativen zur Förderung von Innovationen bei Werkstoffen für die Luft- und Raumfahrt die Marktexpansion zusätzlich.

Einblick in den europäischen Markt für Hochleistungslegierungen in der Luft- und Raumfahrt

Der europäische Markt für Hochleistungslegierungen in der Luft- und Raumfahrt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Investitionen in Flugzeuge der nächsten Generation und strengere Umweltauflagen. Der zunehmende Fokus auf leichte, treibstoffsparende Werkstoffe und die Verwendung von Titan- und Aluminiumlegierungen fördern die Marktnachfrage. Europas etablierte Luft- und Raumfahrthersteller treiben gemeinsam mit Forschungskooperationen und Nachhaltigkeitsinitiativen die Integration von Hochleistungslegierungen in zivile und militärische Flugzeuge voran.

Markteinblicke für Hochleistungslegierungen in der britischen Luft- und Raumfahrt

Der britische Markt für Hochleistungslegierungen in der Luft- und Raumfahrt wird voraussichtlich von 2026 bis 2033 ein rasantes Wachstum verzeichnen. Treiber dieser Entwicklung sind starke Verteidigungsprogramme, der Ausbau der kommerziellen Luft- und Raumfahrtindustrie sowie verstärkte Forschungs- und Entwicklungsaktivitäten im Bereich der Legierungstechnologie. Die Nachfrage nach korrosionsbeständigen, hochfesten Legierungen für Flugzeugzellen und Triebwerke fördert die Marktakzeptanz. Darüber hinaus begünstigt der strategische Fokus Großbritanniens auf Leichtbaumaterialien und Präzisionstechnik den Einsatz von geschmiedeten und gegossenen Hochleistungslegierungen in vielfältigen Anwendungen der Luft- und Raumfahrt.

Einblick in den deutschen Markt für Hochleistungslegierungen in der Luft- und Raumfahrt

Der deutsche Markt für Hochleistungslegierungen in der Luft- und Raumfahrt wird voraussichtlich von 2026 bis 2033 ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, Innovationen in der additiven Fertigung und der Fokus des Landes auf Nachhaltigkeit. Die leistungsstarke deutsche Luft- und Raumfahrtindustrie setzt vorrangig auf Titan- und Nickelbasislegierungen für kritische Triebwerkskomponenten und Strukturbauteile. Die steigende Nachfrage nach treibstoffeffizienten Flugzeugen und die zunehmende Verbreitung von Hybridwerkstoffen tragen zusätzlich zur Marktdurchdringung bei.

Markteinblicke für Hochleistungslegierungen in der Luft- und Raumfahrt im asiatisch-pazifischen Raum

Der Markt für Hochleistungslegierungen in der Luft- und Raumfahrt im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 ein signifikantes Wachstum verzeichnen. Treiber dieses Wachstums sind die rasche Expansion der Flugzeugproduktion, die Urbanisierung und steigende Investitionen in die zivile und militärische Luft- und Raumfahrt in Ländern wie China, Indien und Japan. Der zunehmende Fokus auf leichte, hochfeste Legierungen, unterstützt durch staatliche Initiativen und heimische Fertigungskapazitäten, fördert die Marktakzeptanz. Darüber hinaus treiben verstärkte Kooperationen mit globalen Luft- und Raumfahrtunternehmen und die steigende Nachfrage nach regionalen Flugreisen das Marktwachstum zusätzlich an.

Einblick in den japanischen Markt für Hochleistungslegierungen in der Luft- und Raumfahrt

Der japanische Markt für Hochleistungslegierungen in der Luft- und Raumfahrtindustrie wird aufgrund der hochentwickelten Fertigungstechnologien des Landes, des Fokus auf Präzisionstechnik und der Nachfrage nach leichten Hochleistungswerkstoffen voraussichtlich von 2026 bis 2033 ein stetiges Wachstum verzeichnen. Die Verwendung von Titan- und Aluminiumlegierungen in Flugzeugzellen und Triebwerkskomponenten treibt die Marktexpansion an. Darüber hinaus unterstützt Japans Fokus auf Spitzenforschung und die Integration von Legierungen in intelligente Fertigungsprozesse das nachhaltige Wachstum des Luft- und Raumfahrtsektors.

Markteinblicke für Hochleistungslegierungen in der chinesischen Luft- und Raumfahrtindustrie

Der chinesische Markt für Hochleistungslegierungen in der Luft- und Raumfahrtindustrie wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die rasch wachsende Produktion von Verkehrsflugzeugen, die zunehmenden Verteidigungsprogramme und die hohe Akzeptanz fortschrittlicher Werkstoffe zurückzuführen. Chinas Investitionen in Luft- und Raumfahrttechnologien der nächsten Generation und die lokale Fertigung von Nickel-, Titan- und Aluminiumlegierungen sind Schlüsselfaktoren für das Marktwachstum. Darüber hinaus beschleunigen staatliche Initiativen zur Förderung der Eigenversorgung mit Luft- und Raumfahrtmaterialien sowie die steigende Nachfrage der Mittelschicht nach Flugreisen die Marktexpansion.

Marktanteil von Hochleistungslegierungen für die Luft- und Raumfahrt

Die Branche der Hochleistungslegierungen für die Luft- und Raumfahrt wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Aperam (Luxemburg)

• Alcoa Corporation (USA)

• CRS Holdings Inc. (USA)

• Outokumpu (Finnland)

• Precision Castparts Corp. (USA)

• THE TIMKEN COMPANY (USA)

• VSMPO-AVISMA Corporation (Russland)

• Wall Colmonoy (USA)

• Materion Corporation (USA)

• Sandvik AB (Schweden)

• HAYNES INTERNATIONAL (USA)

• Hitachi Metals, Ltd. (Japan)

• Stanford Advanced Materials (USA)

• AMG Advanced Metallurgical Group NV (Niederlande)

• Arconic (USA)

• Nippon Yakin Kogyo Co. Ltd. (Japan)

• High Performance Alloys, Inc. (USA)

• eramet (Frankreich)

• Glencore (Schweiz)

• Constellium (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Hochleistungslegierungen in der Luft- und Raumfahrt

- Im März 2025 eröffnete Arconic in Ohio ein neues Forschungs- und Entwicklungszentrum mit Schwerpunkt auf leichten, hochfesten Legierungen für die Luft- und Raumfahrt. Ziel des Zentrums ist es, Produktinnovationen zu beschleunigen, die Zusammenarbeit mit Kunden aus der Luft- und Raumfahrt- sowie der Verteidigungsindustrie zu intensivieren und Werkstoffe der nächsten Generation zu entwickeln. Diese Initiative stärkt Arconics Wettbewerbsposition, ermöglicht eine schnellere Einführung fortschrittlicher Legierungen und unterstützt das Wachstum sowohl im zivilen als auch im militärischen Flugzeugbau.

- Im April 2025 unterzeichnete VSMPO-AVISMA einen langfristigen Liefervertrag für Titan mit Embraer und sicherte sich damit eine stabile Versorgung mit Hochleistungstitanlegierungen für Verkehrs- und Geschäftsreiseflugzeuge. Der Vertrag gewährleistet die Kontinuität der Flugzeugproduktion, unterstützt Embraers Expansionspläne und stärkt die Position von VSMPO-AVISMA in der globalen Luft- und Raumfahrtzulieferkette. Zudem positioniert er das Unternehmen, um von der steigenden Nachfrage nach langlebigen und leichten Werkstoffen zu profitieren.

- Im Mai 2025 brachte Allegheny Technologies Incorporated (ATI) eine neue, pulvermetallurgisch hergestellte Legierung für Hyperschallanwendungen in der Luft- und Raumfahrt auf den Markt. Die Legierung bietet überlegene Wärmebeständigkeit und mechanische Festigkeit und ermöglicht es Raumfahrzeugen der nächsten Generation, extremen Bedingungen standzuhalten. Diese Innovation stärkt die Wettbewerbsfähigkeit von ATI und festigt seine Position als Lieferant fortschrittlicher Hochleistungswerkstoffe für die Luft- und Raumfahrt.

- Im Juni 2025 erwarb Safran eine Minderheitsbeteiligung an einem europäischen Start-up-Unternehmen, das recycelbare Legierungen für die Luft- und Raumfahrt entwickelt. Diese strategische Investition fördert Nachhaltigkeit, beschleunigt die Entwicklung umweltfreundlicher Hochleistungsmaterialien und stärkt Safrans Portfolio in der Luft- und Raumfahrtzulieferkette. Der Schritt entspricht dem Branchentrend hin zu einer umweltfreundlicheren Luftfahrt und positioniert Safran als zukunftsorientierten Innovator.

- Im August 2024 erweiterte Spirit AeroSystems sein Werk in Wichita, Kansas, für die Fertigung von Komponenten aus hochentwickelten Legierungen. Die Erweiterung erhöht die Produktionskapazität für Hochleistungskomponenten, die sowohl in zivilen als auch in militärischen Flugzeugen eingesetzt werden. Sie optimiert die Lieferkette, deckt die steigende Nachfrage der Branche und stärkt die Position von Spirit AeroSystems als führender Zulieferer kritischer Luft- und Raumfahrtkomponenten.

- Im September 2024 stellte die Hexcel Corporation eine neue kohlenstofffaserverstärkte Hochleistungslegierung für die Luft- und Raumfahrt vor. Das Material verbessert das Verhältnis von Festigkeit zu Gewicht, erhöht die Treibstoffeffizienz und ist für den Einsatz in primären Flugzeugzellenkomponenten konzipiert. Diese Markteinführung unterstützt das Marktwachstum von Hexcel und positioniert das Unternehmen, um die steigende Nachfrage nach leichten Hochleistungswerkstoffen zu bedienen.

- Im Oktober 2024 erweiterten GE Aerospace und Safran ihre Partnerschaft im Rahmen von CFM International mit dem Schwerpunkt auf der gemeinsamen Entwicklung fortschrittlicher Hochleistungslegierungen für die Triebwerke der nächsten Generation, LEAP und RISE. Ziel der Zusammenarbeit ist die Verbesserung von Effizienz, Langlebigkeit und Gesamtleistung der Triebwerke sowie die Förderung von Innovationen in der Legierungstechnologie. Die Partnerschaft stärkt die führende Position beider Unternehmen im Bereich fortschrittlicher Luft- und Raumfahrtantriebssysteme.

- Im November 2024 eröffnete die Carpenter Technology Corporation in Pennsylvania eine hochmoderne Anlage für additive Fertigung, die sich auf Legierungen für die Luft- und Raumfahrt spezialisiert hat. Die Anlage ermöglicht die Produktion komplexer Hochleistungswerkstoffe für Flugzeuge der nächsten Generation, verkürzt die Lieferzeiten und deckt den steigenden Bedarf der Branche. Dieser Schritt stärkt die Innovationskraft von Carpenter Technology und festigt ihre Marktpräsenz im Bereich der Luft- und Raumfahrtwerkstoffe.

- Im Dezember 2024 sicherte sich Allegheny Technologies Incorporated (ATI) einen mehrjährigen Vertrag mit Boeing zur Lieferung von Hochleistungstitanlegierungen für zivile und militärische Flugzeuge. Die Vereinbarung stärkt ATIs Position als wichtiger Luft- und Raumfahrtzulieferer, sichert langfristige Umsatzstabilität und unterstützt Boeings Flugzeugproduktion mit zuverlässigen, fortschrittlichen Werkstoffen. Sie unterstreicht zudem die wachsende Nachfrage nach langlebigen, leichten Legierungen in der Luft- und Raumfahrt.

- Im Januar 2024 brachte Rolls-Royce eine firmeneigene Hochtemperatur-Nickellegierung für Strahltriebwerke auf den Markt. Die Legierung verbessert Treibstoffeffizienz, Langlebigkeit und Leistung der neuesten Triebwerksmodelle. Durch die Verlängerung der Triebwerkslebensdauer und die Senkung der Betriebskosten stärkt diese Innovation die Wettbewerbsfähigkeit von Rolls-Royce und deckt den Marktbedarf an Hochleistungsantriebsmaterialien.

- Im Februar 2024 erhielt Precision Castparts Corp. einen Auftrag über 300 Millionen US-Dollar zur Lieferung von Turbinenkomponenten aus Superlegierungen für das Airbus A350-Programm. Dieser Auftrag stärkt die Präsenz des Unternehmens in der europäischen Luft- und Raumfahrtzulieferkette, unterstützt die Großserienproduktion von Flugzeugen und festigt seinen Ruf als wichtiger Lieferant kritischer Hochleistungskomponenten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.