Global Agricultural Biofungicides Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.58 Billion

USD

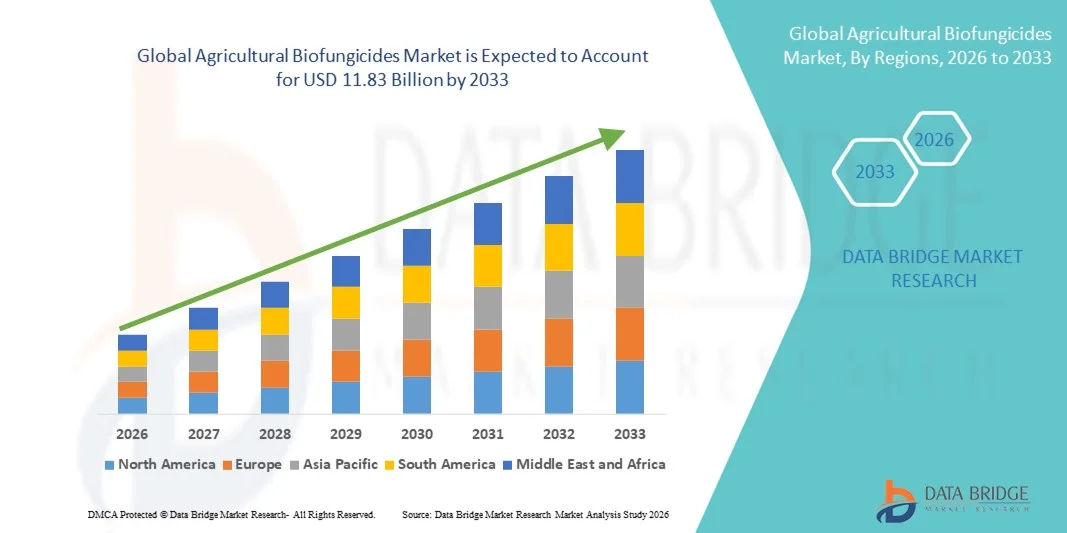

11.83 Billion

2025

2033

USD

3.58 Billion

USD

11.83 Billion

2025

2033

| 2026 –2033 | |

| USD 3.58 Billion | |

| USD 11.83 Billion | |

| % | |

|

Segmentierung des globalen Marktes für landwirtschaftliche Biofungizide nach Typ (Mikrobenarten und Pflanzen), Darreichungsform (Netzpulver, wässrige Lösung und Granulat), Spezies (Bacillus, Trichoderma, Pseudomonas, Streptomyces und andere Spezies), Anwendung (Blattspritzung, Bodenbehandlung, Saatgutbehandlung und andere Anwendungsarten) und Kulturart (Obst und Gemüse, Getreide, Ölsaaten und Hülsenfrüchte, Rasen und Zierpflanzen) – Branchentrends und Prognose bis 2033

Wie groß ist der globale Markt für landwirtschaftliche Biofungizide und wie hoch ist seine Wachstumsrate?

- Der globale Markt für landwirtschaftliche Biofungizide hatte im Jahr 2025 einen Wert von 3,58 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 11,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 16,10 % im Prognosezeitraum entspricht.

- Die weltweit steigende Nachfrage nach Bio-Lebensmitteln ist einer der Hauptfaktoren für das Wachstum des Marktes für landwirtschaftliche Biofungizide.

- Das gestiegene Bewusstsein der Landwirte für die Vorteile des Einsatzes von Biofungiziden sowie der zunehmende Regulierungsdruck und die schädlichen Auswirkungen im Zusammenhang mit der Verwendung synthetischer Pflanzenschutzmittel beschleunigen das Marktwachstum.

Was sind die wichtigsten Erkenntnisse zum Markt für landwirtschaftliche Biofungizide?

- Die steigende Nachfrage nach Bioprodukten, die die Einführung biologischer Produkte fördert, und der zunehmende Fokus auf integrierte Schädlingsbekämpfungslösungen beeinflussen den Markt zusätzlich.

- Darüber hinaus wirken sich der Anstieg der Investitionen und der Einsatz digitaler und präzisionslandwirtschaftlicher Verfahren, die zunehmende Verwendung verschiedener Biofungizide in der Landwirtschaft und auf privaten Höfen sowie das wachsende Umweltbewusstsein positiv auf den Markt für landwirtschaftliche Biofungizide aus.

- Nordamerika dominierte den Markt für landwirtschaftliche Biofungizide mit einem Umsatzanteil von 39,8 % im Jahr 2025. Treiber dieses Wachstums waren die starke Verbreitung ökologischer Anbaumethoden, zunehmende regulatorische Beschränkungen für synthetische Fungizide und die steigende Nachfrage der Verbraucher nach rückstandsfreien Lebensmitteln in den USA und Kanada.

- Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,32 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende landwirtschaftliche Produktion, zunehmende Bedenken hinsichtlich der Ernährungssicherheit und ein wachsendes Bewusstsein für nachhaltige Anbaumethoden in China, Indien, Japan, Südkorea und Südostasien.

- Das Segment der Mikroorganismen dominierte den Markt mit einem Anteil von 68,4 % im Jahr 2025, was auf hohe Wirksamkeit, gezielte Wirkung und gute Kompatibilität mit integrierten Schädlingsbekämpfungsprogrammen (IPM) zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für landwirtschaftliche Biofungizide

|

Attribute |

Wichtige Markteinblicke in landwirtschaftliche Biofungizide |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für landwirtschaftliche Biofungizide?

Zunehmende Nutzung nachhaltiger, mikrobieller und rückstandsfreier Pflanzenschutzlösungen

- Der Markt für landwirtschaftliche Biofungizide verzeichnet ein starkes Wachstum bei mikrobiellen und pflanzenbasierten Formulierungen, die aus nützlichen Bakterien, Pilzen und Pflanzenextrakten gewonnen werden und nachhaltige Anbaumethoden unterstützen.

- Hersteller bringen Breitband-Biofungizide mit verbesserter Haltbarkeit, erhöhter Feldstabilität und Kompatibilität mit integrierten Schädlingsbekämpfungsprogrammen (IPM) auf den Markt.

- Die steigende Nachfrage nach rückstandsfreien Lebensmitteln und strengere Vorschriften für synthetische chemische Fungizide beschleunigen den Übergang zu biologischen Alternativen.

- Beispielsweise erweitern Unternehmen wie BASF SE, Bayer AG, Corteva, Inc. und Syngenta AG ihre Portfolios an biologischen Pflanzenschutzmitteln durch Forschung und Entwicklung sowie strategische Partnerschaften.

- Die zunehmende Ausweitung der ökologisch bewirtschafteten Flächen und die Anwendung regenerativer Landwirtschaftsmethoden unterstützen die Marktexpansion zusätzlich.

- Da Nachhaltigkeit und Umweltschutz in der Agrarpolitik immer wichtiger werden, spielen landwirtschaftliche Biofungizide eine entscheidende Rolle in langfristigen Pflanzenschutzstrategien.

Was sind die wichtigsten Triebkräfte des Marktes für landwirtschaftliche Biofungizide?

- Steigende Verbrauchernachfrage nach biologischen, chemikalienfreien und nachhaltig angebauten Lebensmitteln auf den globalen Märkten

- Beispielsweise haben führende Agrochemieunternehmen im Jahr 2025 die Produktion mikrobieller Biofungizide ausgeweitet, um der wachsenden Nachfrage bei Obst, Gemüse, Getreide und Sonderkulturen gerecht zu werden.

- Strenge regulatorische Beschränkungen für synthetische Fungizide in Europa und Nordamerika ermutigen Landwirte, biologische Alternativen anzuwenden.

- Das zunehmende Bewusstsein der Landwirte für Bodengesundheit, Resistenzmanagement und langfristige Ernteerträge stärkt den Einsatz von Biofungiziden.

- Fortschritte in der Fermentationstechnologie, den Formulierungstechniken und der Entwicklung mikrobieller Stämme verbessern die Produktwirksamkeit und die Haltbarkeit.

- Unterstützt durch staatliche Anreize, Bio-Zertifizierungsprogramme und Initiativen für nachhaltige Landwirtschaft wird für den Markt für landwirtschaftliche Biofungizide ein starkes langfristiges Wachstum erwartet.

Welcher Faktor bremst das Wachstum des Marktes für landwirtschaftliche Biofungizide?

- Begrenzte Beständigkeit im Freiland und variable Leistung unter extremen Klimabedingungen können die breite Akzeptanz einschränken.

- Beispielsweise verdeutlichten die uneinheitlichen Wirksamkeitsergebnisse in bestimmten Regionen im Zeitraum 2024–2025 die Notwendigkeit einer verbesserten Stabilität der Formulierung und einer Schulung der Landwirte.

- Höhere Produktionskosten im Vergleich zu einigen herkömmlichen Fungiziden können die Preiswettbewerbsfähigkeit in preissensiblen Märkten einschränken.

- Die kürzere Haltbarkeit und die Lagerempfindlichkeit mikrobieller Produkte stellen Herausforderungen für Lieferkette und Vertrieb dar.

- Begrenztes Bewusstsein und mangelndes technisches Wissen bei Kleinbauern verlangsamen die Marktdurchdringung in Schwellenländern.

- Um diesen Herausforderungen zu begegnen, konzentrieren sich die Unternehmen auf fortschrittliche Formulierungstechnologien, Schulungsprogramme für Landwirte, strategische Kooperationen und den Ausbau von Vertriebsnetzen, um die weltweite Akzeptanz von biologischen Agrarfungiziden zu steigern.

Wie ist der Markt für landwirtschaftliche Biofungizide segmentiert?

Der Markt ist segmentiert nach Art, Form, Spezies, Anwendung und Anbauarten .

- Nach Typ

Basierend auf der Art ist der Markt für landwirtschaftliche Biofungizide in mikrobielle und pflanzliche Präparate unterteilt. Das Segment der mikrobiellen Präparate dominierte den Markt mit einem Anteil von 68,4 % im Jahr 2025. Gründe hierfür waren die hohe Wirksamkeit, die gezielte Wirkung und die gute Kompatibilität mit integrierten Schädlingsbekämpfungsprogrammen (IPM). Mikrobielle Biofungizide, die aus nützlichen Bakterien und Pilzen gewonnen werden, finden breite Anwendung zur Bekämpfung von bodenbürtigen und blattbürtigen Krankheiten und verbessern gleichzeitig die Bodengesundheit. Ihre Fähigkeit, das Pflanzenwachstum und die Resistenz zu fördern, macht sie bei ökologisch und konventionell wirtschaftenden Landwirten gleichermaßen beliebt.

Das Segment Botanical dürfte von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die steigende Nachfrage nach Lösungen auf Basis von Pflanzenextrakten, minimale Umweltauswirkungen und die zunehmende Anwendung in ökologischen Landwirtschaftssystemen.

- Nach Formular

Basierend auf der Darreichungsform ist der Markt in Netzpulver, wässrige Lösungen und Granulate unterteilt. Das Segment der Netzpulver dominierte den Markt mit einem Anteil von 44,7 % im Jahr 2025. Gründe hierfür sind die längere Haltbarkeit, die einfache Lagerung, die Kosteneffizienz und die Eignung für die großflächige Ausbringung in der Landwirtschaft. Landwirte bevorzugen Netzpulver aufgrund ihrer Stabilität und Kompatibilität mit herkömmlichen Sprühgeräten.

Das Segment der wässrigen Lösungen wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf die einfache Anwendung, die gleichmäßige Verteilung und den zunehmenden Einsatz in der Präzisionslandwirtschaft zurückzuführen ist.

- Nach Arten

Basierend auf den Pilzarten ist der Markt für landwirtschaftliche Biofungizide in Bacillus, Trichoderma, Pseudomonas, Streptomyces und andere Arten unterteilt. Das Bacillus-Segment dominierte den Markt mit einem Anteil von 36,9 % im Jahr 2025, was auf seine starke fungizide Wirkung, seine Stabilität bei der Sporenbildung und sein breites Wirkungsspektrum gegen verschiedene Krankheiten bei unterschiedlichen Kulturpflanzen zurückzuführen ist.

Es wird erwartet, dass das Segment Trichoderma von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen wird, angetrieben durch die zunehmende Anwendung zur Bodenbehandlung, Bekämpfung von Wurzelerkrankungen und Förderung des Pflanzenwachstums.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Blattdüngung, Bodenbehandlung, Saatgutbehandlung und sonstige Anwendungsarten unterteilt. Das Segment Blattdüngung dominierte den Markt mit einem Anteil von 40,3 % im Jahr 2025, da es die direkte Anwendung auf infizierte Pflanzenoberflächen ermöglicht und so eine schnelle Krankheitsbekämpfung und vorbeugenden Schutz gewährleistet.

Das Segment Saatgutbehandlung wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, was auf den zunehmenden Fokus auf Pflanzenschutz im Frühstadium, verbesserte Keimungsraten und nachhaltige Strategien zur Krankheitsprävention zurückzuführen ist.

- Nach Pflanzenart

Basierend auf der Kulturart ist der Markt für landwirtschaftliche Biofungizide in Obst und Gemüse, Getreide, Ölsaaten und Hülsenfrüchte, Rasenflächen und Zierpflanzen unterteilt. Das Segment Obst und Gemüse dominierte den Markt mit einem Anteil von 38,5 % im Jahr 2025, bedingt durch die hohe Anfälligkeit für Pilzinfektionen und die starke Nachfrage nach rückstandsfreien Produkten auf dem Inlands- und Exportmarkt.

Das Segment Getreide und Körner wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, unterstützt durch die steigende globale Nachfrage nach Nahrungsmitteln, die Ausweitung nachhaltiger Anbaumethoden und die zunehmende Verwendung biobasierter Pflanzenschutzmittel.

Welche Region hält den größten Anteil am Markt für landwirtschaftliche Biofungizide?

- Nordamerika dominierte den Markt für landwirtschaftliche Biofungizide mit einem Umsatzanteil von 39,8 % im Jahr 2025. Treiber dieses Wachstums waren die starke Verbreitung ökologischer Anbaumethoden, zunehmende regulatorische Beschränkungen für synthetische Fungizide und die steigende Nachfrage der Verbraucher nach rückstandsfreien Lebensmitteln in den USA und Kanada.

- Führende Anbieter von Agrochemikalien und biologischen Lösungen in Nordamerika erweitern ihr Portfolio an mikrobiellen Produkten, investieren in fortschrittliche Fermentationstechnologien und stärken ihre Vertriebsnetze, um nachhaltige Pflanzenschutzstrategien zu unterstützen.

- Die starke Präsenz großflächiger Agrarbetriebe, gut etablierter landwirtschaftlicher Beratungsdienste und die staatliche Förderung nachhaltiger Landwirtschaft festigen die regionale Marktführerschaft zusätzlich.

Einblick in den US-amerikanischen Markt für landwirtschaftliche Biofungizide

Die USA sind der größte Beitragszahler in Nordamerika. Dies wird durch die Ausweitung der ökologischen Anbauflächen, die zunehmende Anwendung integrierter Pflanzenschutzmaßnahmen (IPM) und das wachsende Bewusstsein für die Verbesserung der Bodengesundheit begünstigt. Starke Forschungs- und Entwicklungskapazitäten sowie die Präsenz großer Unternehmen im Bereich biologischer Pflanzenschutzmittel beschleunigen Produktinnovationen und deren Vermarktung.

Einblick in den kanadischen Markt für landwirtschaftliche Biofungizide

Kanada trägt maßgeblich zum regionalen Wachstum bei, das durch die steigende Nachfrage nach nachhaltigem Pflanzenschutz bei Getreide, Hülsenfrüchten und Ölsaaten angetrieben wird. Staatlich geförderte Umweltinitiativen und der zunehmende Fokus auf die Reduzierung des Einsatzes chemischer Pestizide verstärken die Akzeptanz von Biofungiziden.

Markt für landwirtschaftliche Biofungizide im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,32 % das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die steigende Agrarproduktion, zunehmende Sorgen um die Ernährungssicherheit und ein wachsendes Bewusstsein für nachhaltige Anbaumethoden in China, Indien, Japan, Südkorea und Südostasien. Das rasante Wachstum im Gartenbau, im Obst- und Gemüseanbau sowie in der exportorientierten Landwirtschaft beschleunigt die Nachfrage nach rückstandsfreien Pflanzenschutzmitteln. Staatliche Subventionen, Bio-Zertifizierungsprogramme und steigende Investitionen in die Agrarbiotechnologie fördern die Marktexpansion zusätzlich.

Einblick in den chinesischen Markt für landwirtschaftliche Biofungizide

China ist aufgrund seiner starken Agrarproduktion, staatlicher Initiativen zur Förderung einer umweltfreundlichen Landwirtschaft und zunehmender Beschränkungen für chemische Fungizide der größte Lieferant im asiatisch-pazifischen Raum. Der Ausbau der heimischen Produktionskapazitäten verbessert die Marktdurchdringung.

Einblick in den indischen Markt für landwirtschaftliche Biofungizide

Indien entwickelt sich zu einem Wachstumsmarkt, was durch die zunehmende Verbreitung des ökologischen Landbaus, staatliche Förderprogramme für biologische Betriebsmittel und ein wachsendes Bewusstsein unter Kleinbauern begünstigt wird.

Einblick in den japanischen Markt für landwirtschaftliche Biofungizide

Japan verzeichnet ein stetiges Wachstum, das auf strenge Lebensmittelsicherheitsstandards und eine steigende Nachfrage nach qualitativ hochwertigen, rückstandsfreien Produkten zurückzuführen ist.

Einblick in den südkoreanischen Markt für landwirtschaftliche Biofungizide

Südkorea leistet aufgrund der Modernisierung der Anbaumethoden, der Einführung umweltfreundlicher Betriebsmittel und des wachsenden Fokus auf nachhaltige landwirtschaftliche Produktivität einen stetigen Beitrag.

Welche sind die führenden Unternehmen auf dem Markt für landwirtschaftliche Biofungizide?

Die Branche der landwirtschaftlichen Biofungizide wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- BASF SE (Deutschland)

- Bayer AG (Deutschland)

- Corteva, Inc. (USA)

- Syngenta AG (Schweiz)

- FMC Corporation (USA)

- UPL Ltd. (Indien)

- Sumitomo Chemical Co., Ltd. (Japan)

- Nippon Soda Co., Ltd. (Japan)

- ADAMA Agricultural Solutions Ltd. (Israel)

- Nissan Chemical Corporation (Japan)

- Marrone Bio Innovations, Inc. (USA)

- Koppert Biological Systems (Niederlande)

- Bioworks, Inc. (USA)

- STK Bio-ag Technologies (Israel)

- Verdesian Life Sciences (USA)

- Seipasa SA (Spanien)

- Ishihara Sangyo Kaisha, Ltd. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für landwirtschaftliche Biofungizide?

- Im November 2025 veröffentlichte die US-Umweltschutzbehörde (EPA) eine vorgeschlagene Zulassungsentscheidung für EVOCA von Biotalys, ein proteinbasiertes Biofungizid zur Bekämpfung von Pilzkrankheiten wie Botrytis und Mehltau an Obst und Gemüse. Der Wirkstoff ist von den Rückstandshöchstmengen ausgenommen, was das hohe Sicherheitsprofil des Produkts unterstreicht und die regulatorische Unterstützung für biologische Pflanzenschutzlösungen der nächsten Generation stärkt.

- Im Juli 2025 präsentierte UPL Corp Australia auf der WineTech 2025 Thiopron, ein speziell für Weinreben entwickeltes Biofungizid zur Bekämpfung von Mehltau und anderen Pilzkrankheiten. Damit positioniert sich Thiopron als nachhaltige Alternative zu herkömmlichen Fungiziden und unterstreicht das Engagement von UPL, sein Portfolio an biologischen Produkten im Einklang mit globalen Nachhaltigkeitstrends zu erweitern.

- Im Oktober 2024 erweiterte Certis Biologicals (Mitsui) sein nordamerikanisches Portfolio mit der Einführung eines neuen, benetzbaren Pulver-Biofungizids. Dieses wurde entwickelt, um die Haltbarkeit zu verbessern und die Tankmischungskompatibilität zu optimieren. Das Produkt fand großen Anklang bei Gewächshausgemüse- und Spezialobstanbauern und stärkte seine führende Position im Bereich rückstandsfreier biologischer Lösungen.

- Im Mai 2024 führte UPL Limited in der Asien-Pazifik-Region ein auf Trichoderma basierendes Saatgutbehandlungsmittel mit biologischer Fungizidwirkung ein, um die Keimung, die Wurzelentwicklung und den Schutz vor Pilzbefall im Frühstadium bei Getreide und Hülsenfrüchten zu verbessern. Dies unterstützt Initiativen für eine nachhaltige Landwirtschaft und stärkt die Expansion von UPL im Bereich umweltfreundlicher Pflanzenschutztechnologien in Schwellenländern.

- Im Februar 2024 erhielt die Bayer AG die EU-Zulassung für ein neues mikrobielles Biofungizid mit mehreren Bacillus-Stämmen zur Bekämpfung von Mehltau und Botrytis bei Weinreben und Gemüse. Dies entspricht den Zielen der Initiative „Vom Hof auf den Teller“ zur Reduzierung von Pestiziden und stärkt Bayers Pipeline für nachhaltigen Pflanzenschutz in Europa.

- Im Januar 2024 kündigte Certis Biologicals die Markteinführung von Convergence an, einem mikrobiellen Biofungizid mit mehreren Stämmen, das für Mais, Sojabohnen und Erdnüsse entwickelt wurde und ein breites Wirkungsspektrum gegen Krankheiten bietet. Damit unterstreicht das Unternehmen seinen strategischen Fokus auf nachhaltige und integrierte Pflanzenschutzlösungen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.