Global Agricultural Chelates Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.54 Billion

USD

2.82 Billion

2025

2033

USD

1.54 Billion

USD

2.82 Billion

2025

2033

| 2026 –2033 | |

| USD 1.54 Billion | |

| USD 2.82 Billion | |

| % | |

|

Globale landwirtschaftliche Chelates Markt, nach Quelle Typ (EDTA, DTPA, und EDDHA, IDHA und andere), Crop-Typ (Makro-Indikatoren, Npk (N+P2o5 + K2o) Dünger, Getreide und Getreide, Ölsaaten und Pulse, Obst und Gemüse, und andere), Modus der Anwendung (Soil-Anwendung, Sprayed Dressing,

Agrar Chelates Markt Übersicht

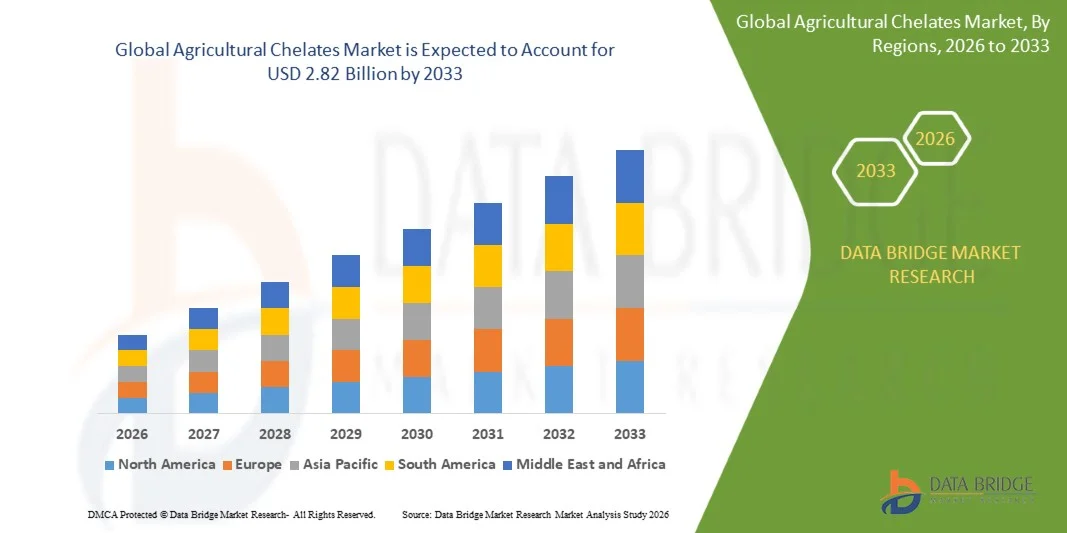

Wie bei Data Bridge Market Research Analyse Der Markt für landwirtschaftliche Chelate wurde mit1,54 Milliarden USD im Jahr 2025und wird zu erreichen2.82 Mrd. USD bis 2033, in einemCAGR von 7,90% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch steigende Nachfrage nach hocheffizienten Mikronährstoffdüngern, zunehmenden Bodennährstoffmangel und die wachsende Notwendigkeit, die Ernteerträge und Qualität unter intensiven landwirtschaftlichen Praktiken zu verbessern.

Der zunehmende Abbau von Ackerland, kombiniert mit weit verbreiteten Mikronährstoffmangel wie Eisen, Zink, Mangan und Kupfer in Böden, treibt Landwirte und Betriebe dazu, chelatierte Nährlösungen zu übernehmen. Landwirtschaftliche Chelate verbessern die Nährstoffverfügbarkeit und Aufnahmeeffizienz, insbesondere in alkalischen und kalkhaltigen Böden, was sie in der modernen Präzisionslandwirtschaft wesentlich macht. Darüber hinaus beschleunigt die Erweiterung der hochwertigen pflanzlichen Produktion, der Hydroponik und der nachhaltigen Landwirtschaft die Annahme von kapierten Düngemitteln in globalen landwirtschaftlichen Systemen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.54 Milliarden

- Voraussichtlicher Marktwert (2033): USD 2,82 Milliarden

- Prognose CAGR (2026–2033): 7.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den globalen Agrarchelatenmarkt mit dem größten Umsatzanteil von 34,62% im Jahr 2025, unterstützt von groß angelegten kommerziellen Landwirtschaftsbetrieben, fortschrittlichen Präzisions-Landwirtschaftspraktiken und hoher Annahme von Mikronährstoffdüngern.

- Das EDTA-Segment führte den Markt mit einem Anteil von 38,91% im Jahr 2025, angetrieben durch seine breite Verfügbarkeit, Wirtschaftlichkeit und starke Stabilität über eine breite Palette von Bodenbedingungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 6,9 % von 2026 bis 2033 sein, die durch den Ausbau der landwirtschaftlichen Produktion, steigenden Bodennährstoffmangel und zunehmende Nutzung moderner landwirtschaftlicher Inputs in China und Indien betrieben wird.

- EDDHA sind der am schnellsten wachsende Quelltyp, der eine CAGR von 7,4% registriert, was den Anstieg seiner überlegenen Leistung in alkalischen und kalkhaltigen Böden widerspiegelt, wo andere Chelate eine begrenzte Effizienz zeigen.

- Das Segment Getreide und Getreide dominierte die Sortenkategorie mit einem Umsatzanteil von 41,28% im Jahr 2025, der durch den groß angelegten Anbau von Weizen, Reis, Mais und Gerste in großen landwirtschaftlichen Volkswirtschaften geführt wurde.

- Die Bodenanwendung entfiel auf 56,47% des Marktes, bevorzugt durch seine Einfachheit, Wirtschaftlichkeit und Kompatibilität mit traditionellen landwirtschaftlichen Praktiken.

- Das Zinksegment ist die am schnellsten wachsende Mikronährstoffkategorie, mit einem CAGR von 7,3%, angetrieben durch das zunehmende Bewusstsein für Zinkmangel in Böden und Kulturen.

Bericht Umfang und Landwirtschaftliche Chelate Marktsegmentierung

|

Attribute |

Landwirtschaftliche Chelate SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Yara International ASA(Norwegen) ·BASF SE(Deutschland) ·Syngenta Group(Schweiz) ·Nutrien Ltd.(Kanada) ·ICL Group Ltd.(Israel) · Haifa Group (Israel) · Nouryon (Niederlande) · Valagro S.p.A. (Italien) · COMPO EXPERT GmbH (Deutschland) · Die Mosaic Company (USA) · Aries Agro Limited (Indien) · Zuari Agro Chemicals Ltd. (Indien) · Coromandel International Ltd. (Indien) · Tradecorp International (Spanien) · Atlántica Agrícola S.A. (Spanien) · Wilbur-Ellis Company (USA) · Koch Agronomic Services (US) · Brandt Consolidated, Inc. (USA) · K+S Aktiengesellschaft (Deutschland) · Timac Agro (Frankreich) |

|

Marktmöglichkeiten |

· Steigende Annahme von Präzisions- und Fertigationssystemen · Ausbau des Anbaus von hochwertigen Kulturen wie Obst, Gemüse und Gartenbaukulturen · Bodendegradation und weit verbreitete Mikronährstoffmangel in Ackerland wachsen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Importexportanalyse, Produktionskapazitätsübersicht, Produktionsverbrauchsanalyse, Preistrendanalyse, Klimaveränderungsszenario, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Landwirtschaftliche Chelate Markttrends

Trend: Rising Adoption von Precision Farming & Micronutrient Management

Der Agrar-Chelates-Markt wird zunehmend durch den Wandel in Richtung Präzisionsbau geprägt, bei dem die Nährstoffanwendung nicht mehr verallgemeinert, sondern aufgrund von Echtzeit-Boden- und -Pflanzenanforderungen stark zielgerichtet ist. Kachelte Mikronährstoffe gewinnen eine starke Traktion, weil sie im Boden stabil bleiben und eine höhere Bioverfügbarkeit im Vergleich zu herkömmlichen Düngern gewährleisten. Die Landwirte verwenden zunehmend Fertigation- und Laubspraytechniken, die eine direkte und effiziente Abgabe von Nährstoffen an Pflanzen während kritischer Wachstumsstufen ermöglichen. Die Integration digitaler Landwirtschaftswerkzeuge wie Bodensensoren, Satellitenbildgebung und KI-basierte Nährstoffempfehlungssysteme verbessert die Genauigkeit der Chelatapplikation, reduziert die Nährstoffverluste und verbessert die landwirtschaftliche Gesamtproduktivität. Dieser Trend ist besonders stark in der Landwirtschaft der Gewächshäuser und der kontrollierten Umwelt, wo eine konsequente Nährstoffversorgung für eine qualitativ hochwertige Produktion unerlässlich ist.

So verlassen sich moderne hydroponische Systeme weitestgehend auf chelatisierte Nährlösungen, um ein optimales Pflanzenwachstum zu erhalten und Konsistenz über Zyklen hinweg zu erzielen.

Landwirtschaftliche Chelate Marktdynamik

Key Market Driver: Rising Soil Nährstoffmangel & Ertragsdruck

Einer der stärksten Wachstumstreiber auf dem Agrar-Chelatmarkt ist die zunehmende Verarmung von essentiellen Mikronährstoffen in brennbaren Böden durch kontinuierliche Landwirtschaft, übermäßige Verwendung von chemischen Düngemitteln und Mangel an Fruchtfolgepraktiken. Dies hat zu weit verbreiteten Mängeln von Schlüsselelementen wie Eisen, Zink, Mangan und Kupfer geführt, die den Pflanzenstoffwechsel, die Chlorophyllbildung und die Gesamtproduktivität der pflanzlichen Erzeugung direkt beeinflussen. Chelatdünger spielen eine entscheidende Rolle bei der Bewältigung dieser Herausforderung, weil sie Nährstoffe vor fixierten oder verlorenen Böden schützen und eine bessere Aufnahme durch Pflanzenwurzeln auch unter schwierigen Bedingungen wie alkalischen oder kalkhaltigen Böden gewährleisten. Die steigende globale Nachfrage nach Nahrungsmitteln, gepaart mit schrumpfenden Ackerflächen pro Kopf, setzt zusätzlichen Druck auf die Landwirte, um den Ertrag pro Hektar zu maximieren, wodurch die Annahme von hocheffizienten Mikronährstofflösungen weiter verstärkt wird.

So werden z.B. großkornproduzierende Regionen zunehmend Eisen- und Zinkchelate in ihre Düngeprogramme eingearbeitet, um sowohl Ertragsmenge als auch Nährwert von Stapelkulturen zu verbessern.

Key Restraint/Challenge: Hohe Kosten für erweiterte gekälte Dünger

Trotz starkem Nachfragewachstum steht der landwirtschaftliche Chelatmarkt in Form hoher Produktions- und Endverbraucherkosten im Zusammenhang mit fortgeschrittenen Chelatbildnern wie EDDHA und EDTA-Derivaten vor einer erheblichen Herausforderung. Der Herstellungsprozess von Chelaten ist chemisch komplex, erfordert spezialisierte Rohstoffe und kontrollierte Produktionsumgebungen, was die Gesamtkosten im Vergleich zu herkömmlichen Mikronährstoffdüngern wie Sulfaten erhöht. Diese Preisdifferenz schafft eine große Adoptionsbarriere, insbesondere bei kleinen und marginalen Landwirten in Entwicklungsländern, die unter strengen Kostenzwängen arbeiten. Darüber hinaus verlangsamt das begrenzte Bewusstsein für die langfristigen Ertragsvorteile von Chelatdüngern die Annahme in preisempfindlichen Regionen weiter. Auch die Verteilungsineffizienzen und die Abhängigkeit von Agro-Dealer-Netzwerken tragen zu einer uneinheitlichen Verfügbarkeit auf den ländlichen Märkten bei.

So setzen die Landwirte in mehreren aufstrebenden Agrarwirtschaften trotz sichtbarer Mikronährstoffmangel in Böden weiterhin auf billigere konventionelle Düngemittel, vor allem aufgrund von Erschwinglichkeitsbedenken und eingeschränkter technischer Anleitung.

Key Market Opportunity: Erweiterung der Hochwasserkultivierung und nachhaltige Landwirtschaft

Eine große Chance auf den Agrar-Chelates-Markt liegt in der schnellen Expansion des hochwertigen Anbaus von Kulturpflanzen, einschließlich Obst, Gemüse, Blumen und Gartenkulturpflanzen, die ein präzises Nährstoffmanagement erfordern, um eine hohe Qualität und Wettbewerbsfähigkeit des Marktes zu erreichen. Diese Kulturen sind sehr empfindlich auf Mikronährstoffmangel, machen Chelatdünger essentiell für die Verbesserung der Farbe, Größe, Geschmack und Haltbarkeit. Gleichzeitig treibt die zunehmende globale Nachfrage nach rückstandsfreien und nachhaltig produzierten Lebensmitteln die Annahme umweltverträglicher und effizienter Nährlösungen, einschließlich biologisch abbaubarer und wirkungsarmer Chelate. Das Wachstum von geschützten landwirtschaftlichen Systemen wie Gewächshäusern, vertikalen Farmen und Hydroponiken verstärkt die Nachfrage, da diese Systeme stark von kontrollierten Nährstoffformulierungen für gleichbleibende Produktivität abhängen.

So nutzen kommerzielle Treibhausbetreiber zunehmend maßgeschneiderte Eisen- und Zinkchelat-Mischungen, um eine gleichmäßige Ernteentwicklung zu gewährleisten und die Exportqualität unter kontrollierten Umweltbedingungen zu maximieren.

Agrar Chelates Markt Anwendungsbereich

Der Markt für landwirtschaftliche Chelate wird auf der Grundlage von Quell-, Ernte-, Anwendungs-, Mikronährstoff- und Endverwendung segmentiert.

- Nach dem Quelltyp

Auf Basis des Quelltyps wird der landwirtschaftliche Chelatemarkt in EDTA, DTPA, EDDHA, IDHA und andere segmentiert. Das EDTA-Segment dominierte den Markt mit einem Anteil von 38,91% im Jahr 2025 aufgrund seiner breiten Verfügbarkeit, Wirtschaftlichkeit und starken Stabilität über eine breite Palette von Bodenbedingungen. EDTA-basierte Chelate werden aufgrund ihrer hohen Verträglichkeit mit mehreren Mikronährstoffen wie Eisen, Zink und Mangan in Getreide, Gemüse und Gartenkulturen weit verbreitet. Sie sind auch in großtechnischen Landwirtschaftssystemen wegen ihrer bewährten Leistung und einfacher Integration mit herkömmlichen Düngemitteln bevorzugt. Die anhaltende Nachfrage aus der gewerblichen Landwirtschaft und etablierten Lieferketten stärkt weiter ihre Marktführerschaft. Umweltbelange hinsichtlich der Beharrlichkeit im Boden fördern jedoch allmählich die Erforschung alternativer biologisch abbaubarer Chelate. Dennoch bleibt EDTA aufgrund seiner Zuverlässigkeit und Erschwinglichkeit weltweit der am weitesten verbreitete Chelatbildner.

Das EDDHA-Segment wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,4% von 2026 bis 2033 registrieren, das von seiner überlegenen Leistung in alkalischen und kalkhaltigen Böden angetrieben wird, wo andere Chelate eine begrenzte Effizienz zeigen. EDDHA-Chelate bieten eine sehr stabile Eisenverfügbarkeit und machen sie für Kulturen, die bei hohen pH-Bodenbedingungen angebaut werden, wesentlich. Die zunehmende Bodenallokalität in den wichtigsten landwirtschaftlichen Regionen erhöht die Annahme deutlich. Farmer bewegen sich zunehmend in Richtung EDDHA für hochwertige Kulturen wie Obst und Gemüse, um Chlorose und Ertragsverlust zu verhindern. Das zunehmende Bewusstsein für die Effizienz von Mikronährstoffen und die Verbesserung der Erntequalität wird die Nachfrage weiter beschleunigen. Obwohl relativ teuer, seine hohe Wirksamkeit rechtfertigt seinen Einsatz in der Präzisions- und exportorientierten Landwirtschaftssysteme.

- Nach dem Crop-Typ

Auf der Grundlage des Sortentyps wird der Markt in Makroindikatoren, NPK-Düngemittel, Getreide und Getreide, Ölsaaten und Pulse, Obst und Gemüse und andere segmentiert. Das Segment Getreide und Getreide dominierte den Markt mit einem Anteil von 41,28% im Jahr 2025, der durch den groß angelegten Anbau von Weizen, Reis, Mais und Gerste in den großen landwirtschaftlichen Volkswirtschaften getrieben wurde. Diese Kulturen erfordern eine kontinuierliche Mikronährstoff-Ergänzung, um die Bodenfruchtbarkeit zu erhalten und die Ertragsproduktivität bei intensiven landwirtschaftlichen Systemen zu verbessern. Chelatdünger sind weit verbreitet in Getreide verwendet, um Eisen- und Zinkmangel zu korrigieren, die direkt die Getreidequalität und Ertragsleistung beeinflussen. Die staatliche Unterstützung für Lebensmittelsicherheitsprogramme stärkt die Nachfrage in diesem Segment weiter. Ein hohes Wachstum im Getreideanbau sorgt weltweit für einen gleichmäßigen und großvolumigen Konsum von Chelaten. Dieses Segment bleibt das Rückgrat der landwirtschaftlichen Chelatauslastung weltweit.

Das Segment Obst und Gemüse wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, das durch steigende Nachfrage nach qualitativ hochwertigen, nährstoffreichen und optisch ansprechenden Produkten getrieben wird. Diese Kulturen sind sehr empfindlich auf Mikronährstoffmangel, machen Chelate wesentlich für die Verbesserung der Farbe, Geschmack, Größe und Haltbarkeit. Die Erweiterung der Gewächshauswirtschaft und des geschützten Anbaus erhöht die Annahme deutlich. Exportorientierte Gartenbauindustrien setzen zunehmend auf Chelatdünger, um strenge Qualitätsstandards zu erfüllen. Die zunehmende Verbraucherpräferenz für gesunde Ernährung und frische Produkte wird die Nachfrage weiter beschleunigen. Darüber hinaus verbessern die Präzisionsfarbpraktiken im Gartenbau die Nährstoffeffizienz und die Produktivität.

- Durch Anwendung

Auf der Grundlage der Anwendungsweise wird der Markt in Bodenanwendung, Saatgutbeizung, Laubsprays, Fertigation und andere segmentiert. Das Segment Bodenanwendung dominierte den Markt mit einem Anteil von 56,47% im Jahr 2025, aufgrund seiner Einfachheit, Wirtschaftlichkeit und Kompatibilität mit traditionellen landwirtschaftlichen Praktiken. Landwirte bevorzugen die Bodenanwendung, da sie sich problemlos mit vorhandenen Düngeprogrammen integrieren lässt, ohne spezialisierte Ausrüstung zu benötigen. Es ist besonders effektiv für großflächige Feldfrüchte wie Getreide und Ölsaaten. Diese Methode gewährleistet eine allmähliche Nährstofffreisetzung und langfristige Bodenanreicherung. Die starke Annahme in der Entwicklung landwirtschaftlicher Regionen unterstützt weiter ihre Dominanz. Trotz niedrigerer Effizienz im Vergleich zu fortgeschrittenen Methoden, seine Erschwinglichkeit sorgt für eine weiterhin weit verbreitete Nutzung.

Das Segment Fertigation wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033 registrieren, das durch rasche Einführung von Präzisions- und Tropfbewässerungssystemen angetrieben wird. Die Fertigstellung ermöglicht eine effiziente und gleichmäßige Lieferung von Mikronährstoffen direkt in die Pflanzenwurzelzone und verbessert die Nährstoffaufnahmeeffizienz. Es ist weit verbreitet in hochwertigen Kulturen wie Obst und Gemüse verwendet. Die zunehmende Gewächshaus- und kontrollierte Umweltwirtschaft beschleunigt die Annahme. Wasserknappheitsbedenken fördern auch effiziente Dünger-Wasser-Integrationssysteme. Die zunehmende Investition in die moderne Bewässerungsinfrastruktur unterstützt weiterhin ein starkes zukünftiges Wachstum.

- Von Micronutrient Typ

Auf Basis des Mikronährstoffs wird der Markt in Eisen, Mangan, Zink, Kupfer und andere segmentiert. Das Segment Eisen(Fe)-Chelate dominierte den Markt mit einem Anteil von 44,73% im Jahr 2025, der von weit verbreiteten Eisenmangel in Böden, insbesondere in alkalischen und kalkhaltigen Regionen, angetrieben wird. Eisen ist essentiell für Chlorophyllbildung und Pflanzenstoffwechsel, so dass es für die pflanzliche Produktivität entscheidend ist. Chelateisen Formulierungen sind weit verbreitet, um Chlorose in Obst, Gemüse und Feldfrüchten zu verhindern. Die hohe Nachfrage nach Gartenbau und geschütztem Anbau verstärkt dieses Segment weiter. Landwirte bevorzugen Eisenchelate aufgrund ihrer sichtbaren und schnellen Auswirkungen auf die Pflanzengesundheit. Kontinuierliche Bodendegradationstrends sorgen für eine anhaltende Dominanz dieses Segments.

Das Segment Zinkchelaten wird voraussichtlich das schnellste Wachstum bei einem CAGR von 7,3% von 2026 bis 2033 registrieren, das durch zunehmendes Bewusstsein für Zinkmangel in Böden und Kulturen verursacht wird. Zink spielt eine wichtige Rolle bei der Enzymaktivierung und Wachstumsregulation, direkt Einfluss auf Ertrag und Kulturqualität. Der Fokus auf Biofortifizierung und Ernährungssicherheit erhöht die Nachfrage deutlich. Regierungen und landwirtschaftliche Programme fördern zunehmend die Zinkergänzung in Stapelkulturen. Hohe Ansprechraten in Getreide und Getreide unterstützen die Annahme. Auch die Erweiterung der Präzisionslandwirtschaft beschleunigt das Wachstum.

- Durch die Endverwendung

Auf der Grundlage des Endverbrauchs wird der Markt in die Landwirtschaft und die Innenwirtschaft segmentiert. Das Segment Landwirtschaft dominierte den Markt mit einem Anteil von 91.36% im Jahr 2025, der von einem umfangreichen globalen Anbau von Feldfrüchten, Getreide und Gartenbauerzeugnissen angetrieben wurde. Die Open-field-Landwirtschaft berücksichtigt weiterhin den Großteil der landwirtschaftlichen Produktion weltweit, was eine starke Nachfrage nach Chelatdüngern gewährleistet. Großbetriebliche landwirtschaftliche Betriebe sind stark auf Chelate angewiesen, um Ertragseffizienz und Bodenproduktivität zu verbessern. Die staatlichen Förderprogramme für die Lebensmittelsicherheit stärken die Adoption weiter. Auch etablierte Vertriebsnetze und Erschwinglichkeit tragen zur Dominanz bei. Trotz der Modernisierungstendenzen bleibt die traditionelle Landwirtschaft die wichtigste Konsumbasis.

Das Segment der Indoor-Landwirtschaft wird das schnellste Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, angetrieben durch die Erweiterung der vertikalen Landwirtschaft, Hydroponik und Gewächshaus-Kultivierungssysteme. Diese Systeme erfordern hochkontrollierte Nährlösungen und machen Chelate für ein konsequentes Pflanzenwachstum wesentlich. Die Verstädterung und das Schrumpfen von Ackerflächen beschleunigen die Einführung von Indoor-Landwirtschaftstechnologien. Die Nachfrage nach Pestizidfreien und hochwertigen Produkten erhöht das Wachstum weiter. Technologische Fortschritte in der kontrollierten Umweltwirtschaft steigern die Produktivität. Eine zunehmende Investition in nachhaltige Stadtbausysteme wird voraussichtlich die Expansion dieses Segments weiter beschleunigen.

Landwirtschaftliche Chelate Markt Regionale Analyse

Nordamerika dominierte den globalen Agrarchelatenmarkt mit dem größten Umsatzanteil von 34,62% im Jahr 2025, unterstützt von groß angelegten kommerziellen Landwirtschaftsbetrieben, fortschrittlichen Präzisions-Landwirtschaftspraktiken und hoher Annahme von Mikronährstoffdüngern. Die Region profitiert von einer gut ausgebauten landwirtschaftlichen Infrastruktur, einem umfangreichen Einsatz von Bodenprüfungs- und Nährstoffmanagementsystemen und einem hohen Bewusstsein für die Verbesserung der Bodengesundheit und der Ernteproduktivität. Starke Präsenz von Großbetrieben und technologisch fortschrittlichen landwirtschaftlichen Anlagen beschleunigt die Chelat-Adoption in Schlüsselsegmenten wie Getreide, Ölsaaten und hochwertigen Gartenbaupflanzen. Der zunehmende Fokus auf nachhaltige Landwirtschaftspraktiken und Ertragsoptimierung verstärkt weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Landwirtschaftliche Chelates Markt Insight

Der US-Agrar-Chelatmarkt zeigt starkes Wachstum aufgrund der hohen Annahme von Präzisions-Landwirtschaftspraktiken, fortschrittlichen Bodenprüfsystemen und der weit verbreiteten Verwendung von Mikronährstoffdüngern in der Großindustrie. Das hochentwickelte landwirtschaftliche Wirtschaftsökosystem des Landes sowie die zunehmende Fokussierung auf das Bodengesundheitsmanagement und die Ernteertragsoptimierung treiben die Nachfrage in Feldfrüchten und Gartenbauanwendungen. Die zunehmende Annahme von Fertigation, Laubsprays und kontrollierter Umweltagrar ist eine weitere Stärkung der Markterweiterung. Darüber hinaus wird die Verwendung von Eisen-, Zink- und Manganchelaten in den großen landwirtschaftlichen Regionen mit zunehmender Betonung auf nachhaltige Bewirtschaftungspraktiken und die Biofortifizierung von Kulturen beschleunigt.

Europa Agrarmärkte Marktaufsicht

Der europäische Agrar-Chelates-Markt ist nach wie vor ein wichtiger Beitrag zu globalen Einnahmen, die durch strenge Umweltvorschriften, starke Betonung auf nachhaltige Landwirtschaft und ein hohes Bewusstsein für Boden-Nährstoff-Management-Praktiken getrieben werden. Die weit verbreitete Einführung von umweltfreundlichen Düngemitteln und fortschrittlichen Präzisionsbautechnologien unterstützt die Markterweiterung in der gesamten Region. Die zunehmende Nutzung von Chelaten in hochwertigen Kulturen, Gartenbau und Gewächshausbau verstärkt die Nachfrage. Darüber hinaus wird eine starke staatliche Unterstützung zur Verringerung der Abhängigkeit von chemischem Düngemittel und zur Verbesserung der Bodenfruchtbarkeit die Einführung fortschrittlicher kupierter Mikronährstofflösungen in ganz Europa beschleunigen.

U.K. Landwirtschaftliche Chelate Markt Insight

Der US-amerikanische Agrar-Chelates-Markt erlebt ein stetiges Wachstum, unterstützt durch die steigende Annahme von Präzisions-Landwirtschaftstechnologien, das Bewusstsein für Boden-Mikronährstoffe und die wachsende Nachfrage nach qualitativ hochwertiger Kulturproduktion. Landwirte integrieren zunehmend Chelatdünger in Nährstoffmanagement-Programme, um Ertragseffizienz und Kulturqualität zu verbessern. Die Ausweitung des Einsatzes in Gartenbau- und geschützten Anbausystemen trägt weiter zum Marktwachstum bei. Die Integration von digitalen Landwirtschaftswerkzeugen und nachhaltige Landwirtschaftspraktiken verbessert zudem die Nährstoffoptimierung und die konsequente Übernahme von Chelaten im ganzen Land.

Deutschland Landwirtschaftliche Chelate Markt Insight

Der deutsche Agrar-Chelates-Markt wächst aufgrund starker landwirtschaftlicher Forschungskapazitäten, fortschrittlicher landwirtschaftlicher Infrastruktur und zunehmendem Fokus auf nachhaltige pflanzliche Produktionssysteme stetig. Eine hohe Akzeptanz von Präzisions-Agrartechnologien und Bodengesundheitsüberwachungswerkzeugen ist die Nachfrage nach effizienten Mikronährstoff-Förderlösungen. Landwirtschaftliche Betriebe und Gartenbaubetriebe verwenden zunehmend Eisen- und Zinkchelate, um Bodennährstoffe zu bekämpfen. Die starke Betonung Deutschlands auf den Umweltschutz und die effiziente Ressourcenauslastung ermutigt zudem die Umstellung auf leistungsstarke und umweltfreundliche Chelatdünger.

Asien-Pazifik Agrar Chelates Markt Insight

Der asiatisch-pazifische Agrar-Chelatmarkt wird erwartet, dass ein rasches Wachstum zu beobachten ist, das durch die Ausweitung der landwirtschaftlichen Produktion, die steigenden bevölkerungsorientierten Lebensmittelnachfrage und die Erhöhung der Bodennährstoffdefizite in großen Volkswirtschaften wie China und Indien verursacht wird. Die zunehmende Übernahme moderner Landwirtschaftstechniken, Präzisions-Agrarwerkzeuge und Fertigation-Systeme unterstützt die regionale Markterweiterung. Das zunehmende Bewusstsein für das Ernährungsmanagement und staatliche Initiativen zur Verbesserung der landwirtschaftlichen Produktivität werden die Nachfrage weiter beschleunigen. Darüber hinaus fördert das rasche Wachstum in der Gartenbau- und geschützten Landwirtschaft die Einführung fortschrittlicher kupierter Mikronährstofflösungen in der gesamten Region.

Japan Agrar Chelates Markt Insight

Der japanische Agrar-Chelates-Markt zeigt durch die zunehmende Fokussierung auf hochwertige pflanzliche Produktion, fortschrittliche Agrartechnologien und nachhaltige Landwirtschaftspraktiken ein konsistentes Wachstum. Farmer übernehmen zunehmend Präzisions-Nährstoffmanagementsysteme, um Boden-Mikronährstoffmangel zu beheben und die Ernteertragseffizienz zu verbessern. Die starke Nutzung von Gewächshaus und kontrollierter Umweltagrar ist die weitere Nachfrage nach Chelatdüngern. Darüber hinaus unterstützen die Integration von intelligenten Landwirtschaftstechnologien und Japans Fokus auf Lebensmittelqualität und -sicherheit die stetige Markteinführung von Eisen-, Zink- und Manganchelaten.

China Landwirtschaftliche Chelate Markt Insight

Der China-Agrar-Chelates-Markt wächst rasant, angetrieben von groß angelegter landwirtschaftlicher Produktion, steigenden Bodendegradationsbedenken und zunehmendem Regierungsfokus auf Ernährungssicherheit und nachhaltige Landwirtschaftspraktiken. Die Ausweitung der Übernahme von Präzisionslandwirtschaft, Fertigationssystemen und moderner Bewässerungsinfrastruktur erhöht die Nachfrage nach Chelatdüngern deutlich. Das wachsende Bewusstsein für Mikronährstoffmangel in Böden und Kulturen unterstützt die Markterweiterung. Darüber hinaus positioniert sich China als einer der am schnellsten wachsenden Märkte für landwirtschaftliche Chelate weltweit in der Wertschöpfungs- und Gartenbauwirtschaft.

Anteil der landwirtschaftlichen Chelate

Die Landwirtschaftschelatenindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Yara International ASA (Norwegen)

- BASF SE (Deutschland)

- Syngenta Group (Schweiz)

- Nutrien Ltd. (Kanada)

- ICL Group Ltd. (Israel)

- Haifa Group (Israel)

- Nouryon (Niederlands)

- Valagro S.p.A. (Italien)

- COMPO EXPERT GmbH (Deutschland)

- Die Mosaic Company (USA)

- Aries Agro Limited (Indien)

- Zuari Agro Chemicals Ltd. (Indien)

- Coromandel International Ltd. (Indien)

- Tradecorp International (Spanien)

- Atlántica Agrícola S.A. (Spanien)

- Wilbur-Ellis Company (USA)

- Koch Agronomic Services (USA)

- Brandt Consolidated, Inc. (USA)

- K+S Aktiengesellschaft (Deutschland)

- Timac Agro (Frankreich)

Neueste Entwicklungen im Agrar Chelates Markt

- Im April 2024 kündigte Nouryon, ein weltweit führender Spezialist für Spezialchemikalien, die Erweiterung seines biologisch abbaubaren Chelatbildnerportfolios im Rahmen der Dissolvine® GL-Serie an und steigerte die Produktionskapazität in Europa, um den steigenden Bedarf an nachhaltigen Mikronährstofflösungen in der Landwirtschaft zu decken. Diese GLDA-basierten Chelate sind darauf ausgelegt, eine verbesserte Umweltverträglichkeit zu bieten und gleichzeitig eine starke metallbindende Leistung für die Kulturernährung zu erhalten. Die Erweiterung unterstützt die Umstellung auf umweltfreundliche Dünger in präzisen Landwirtschaftssystemen

- Im Oktober 2023 betonte die Syngenta Group die weitere Integration und Erweiterung ihres Bio- und Mikronährstoff-Lösungsportfolios nach dem Erwerb von Valagro und verstärkte ihre Position in hocheffizienten Kulturnahrungs- und Chelat-Mikronährstofftechnologien. Das Unternehmen betonte die Skalierung fortschrittlicher pflanzlicher Ernährungslösungen auf globalen Märkten, um nachhaltige Landwirtschaft und verbesserte Produktivität der Ernte zu unterstützen. Diese Entwicklung verstärkt die Strategie von Syngenta, über den konventionellen Pflanzenschutz hinaus in integrierte Kulturernährungssysteme zu expandieren

- Im Juni 2022 erweiterte BASF seine landwirtschaftlichen Mikronährstoff-Angebote unter dem Sequestrene® Eisenchelat-Portfolio und konzentrierte sich auf die Verbesserung der Eiseneffizienz in Garten- und Feldpflanzenanwendungen. Das Unternehmen betonte die Effizienz der pflanzlichen Aufnahme und verbesserte Ertragsergebnisse in eisenarmen Böden, insbesondere in hohen pH-Bereichen. Diese Erweiterung unterstützt das breitere Engagement der BASF für nachhaltige Landwirtschaft und fortschrittliche Ernährungslösungen

- Im März 2022 verstärkte Yara International sein pflanzliches Ernährungsportfolio durch die Verbesserung seiner YaraVita® Mikronährstoff-Foliarlösungen, einschließlich Formulierungen mit chelatierten Nährstoffen zur Verbesserung der Absorptionseffizienz und der pflanzlichen Reaktion. Die Entwicklung unterstützt präzise Landwirtschaftspraktiken und behandelt Mikronährstoffmangel in hochwertigen Kulturen wie Obst und Gemüse. Yara konzentriert sich weiterhin auf integrierte Nährstoffmanagementsysteme, um die globale Nahrungsmittelproduktivität zu verbessern

- Im September 2021 erweiterte die Haifa-Gruppe ihr Portfolio an Mikronährstoffdüngern von Haifa Micronährt und konzentrierte sich auf chelatisierte Nährlösungen, die für die Fertigation und die Blattanwendung in intensiven Landwirtschaftssystemen entwickelt wurden. Die Erweiterung zielte darauf ab, die Erntequalität, die Ertragsstabilität und die Nährstoffaufnahmeeffizienz in landwirtschaftlichen und landwirtschaftlichen Anwendungen zu verbessern. Diese Entwicklung orientiert sich an der steigenden globalen Nachfrage nach hocheffizienten Spezialdüngern in der Präzisionslandwirtschaft

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.