Global Agrivoltaics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.20 Billion

USD

8.87 Billion

2025

2033

USD

4.20 Billion

USD

8.87 Billion

2025

2033

| 2026 –2033 | |

| USD 4.20 Billion | |

| USD 8.87 Billion | |

| % | |

|

Segmentierung des globalen Agri-Photovoltaik-Marktes nach Systemdesign (dynamische und fest installierte Module), Technologie (monofazial, bifazial und transluzent), Kulturpflanzen (Obst, Gemüse und Sonstiges), Aufstellungsort (Gewächshäuser, Freilandanlagen und Schattierungsnetze), Anwendung (Grünlandwirtschaft, Gartenbau und Ackerbau, Indoor-Farming und mehr) – Branchentrends und Prognose bis 2033

Marktgröße für Agrivoltaik

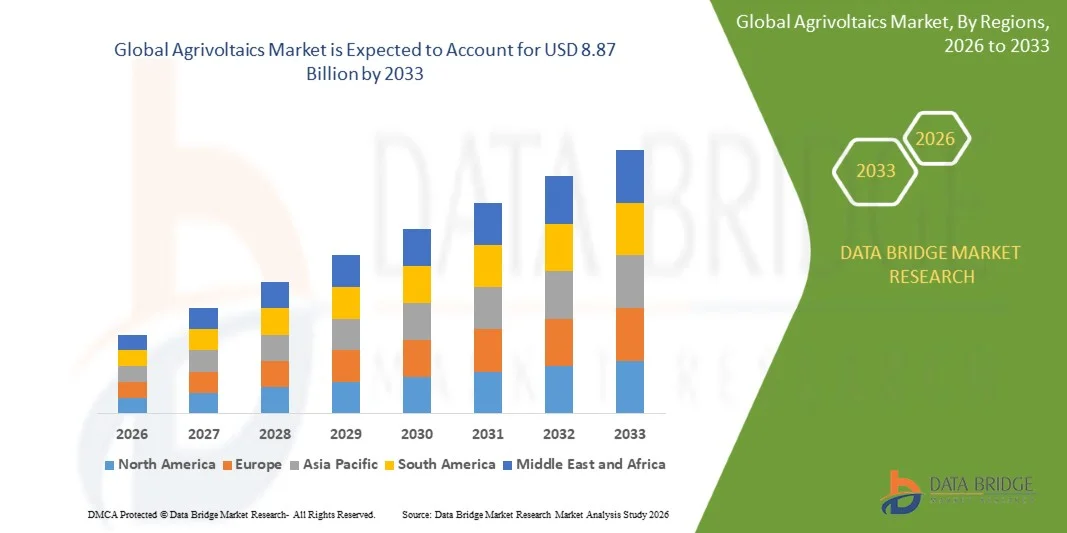

- Der globale Markt für Agri-Photovoltaik hatte im Jahr 2025 einen Wert von 4,2 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 8,87 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,80 % im Prognosezeitraum entspricht.

- Der Markt für Agri-Photovoltaik wird primär durch den steigenden Bedarf an maximaler Bodenproduktivität angetrieben, indem die gleichzeitige Nutzung von Ackerland für die Solarenergieerzeugung und die Landwirtschaft ermöglicht wird. Dies schafft doppelte Einnahmequellen für Landwirte und verbessert die Landnutzungseffizienz.

- Zudem beschleunigt der zunehmende Druck zum Übergang zu erneuerbaren Energien in Verbindung mit dem Bedarf an klimaresistenten Anbaumethoden die Einführung von Agri-Photovoltaik-Systemen, da diese dazu beitragen, Pflanzenstress zu reduzieren, die Wasserspeicherung zu verbessern und die allgemeine Nachhaltigkeit landwirtschaftlicher Betriebe zu steigern.

Marktanalyse für Agrivoltaik

- Die Agrivoltaik, die Photovoltaikanlagen mit aktiver landwirtschaftlicher Produktion integriert, entwickelt sich zu einer wegweisenden Lösung, die die Erzeugung sauberer Energie unterstützt und gleichzeitig die Ernteerträge erhält oder steigert. Damit stellt sie einen strategisch wertvollen Ansatz zur Bewältigung sowohl energie- als auch landwirtschaftlicher Herausforderungen dar.

- Die Nachfrage nach Agri-Photovoltaik gewinnt aufgrund der globalen Bemühungen um Dekarbonisierung, unterstützender politischer Initiativen und der zunehmenden Anerkennung des Potenzials dieser Technologie zur Steigerung der Rentabilität landwirtschaftlicher Betriebe, zur Förderung der ökologischen Nachhaltigkeit und zur Stärkung der Ernährungs- und Energiesicherheit in verschiedenen Regionen an Dynamik.

- Europa dominierte den Markt für Agri-Photovoltaik mit einem Anteil von 37,6 % im Jahr 2025, was auf starke Verpflichtungen im Bereich erneuerbarer Energien, förderliche regulatorische Rahmenbedingungen und die weitverbreitete Anwendung nachhaltiger Anbaumethoden zurückzuführen ist.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für Agri-Photovoltaik sein. Gründe hierfür sind die rasche Urbanisierung, die steigende Nachfrage nach Nahrungsmitteln, die Modernisierung der Landwirtschaft und staatliche Initiativen zur Förderung von landwirtschaftlichen Modellen mit doppelter Nutzung.

- Das Segment der fest installierten Solarmodule dominierte den Markt mit einem Marktanteil von 68,7 % im Jahr 2025. Dies ist auf die geringere Installationskomplexität und die kosteneffiziente Bauweise zurückzuführen, die sich besonders für großflächige landwirtschaftliche Flächen eignet. Landwirte bevorzugen fest installierte Solarmodule aufgrund ihrer Zuverlässigkeit. Sie sorgen für eine gleichmäßige Schattenverteilung, die die Bodenfeuchtigkeit verbessert und die Widerstandsfähigkeit der Pflanzen in Hitzeperioden erhöht. Diese Systeme zeichnen sich durch eine lange Lebensdauer und minimale mechanische Komponenten aus, wodurch der Wartungsaufwand für Landwirte reduziert wird. Fest installierte Solarmodule passen zudem gut zu staatlichen Förderprogrammen für erneuerbare Energien, die den Ausbau kostengünstiger Photovoltaik priorisieren. Ihre nahtlose Integration in den Anbau von Gemüse, Beeren und Blattgemüse trägt zusätzlich zu ihrer breiten Marktakzeptanz bei.

Berichtsgegenstand und Marktsegmentierung für Agrivoltaik

|

Attribute |

Wichtige Markteinblicke in die Agrivoltaik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch Import-Export-Analysen, einen Überblick über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Klimawandelszenario, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und den regulatorischen Rahmen. |

Markttrends für Agrivoltaik

„Zunehmende Integration von Landwirtschaft mit doppelter Nutzung und Solarenergiesystemen“

- Ein bedeutender Trend im Markt für Agri-Photovoltaik ist die zunehmende Integration der Solarenergieerzeugung in die landwirtschaftliche Praxis. Dieser Trend wird durch den steigenden Fokus auf effiziente Landnutzung und nachhaltige Energieerzeugung vorangetrieben. Dadurch können landwirtschaftliche Flächen als multifunktionale Flächen genutzt werden, auf denen Pflanzenanbau und die Erzeugung erneuerbarer Energien parallel erfolgen, um die Gesamtproduktivität des Bodens zu steigern.

- Unternehmen wie Enel Green Power setzen beispielsweise Agri-Photovoltaik-Anlagen ein, die erhöhte Solaranlagen mit landwirtschaftlichen Anbaumethoden kombinieren. Diese Systeme steigern die landwirtschaftlichen Erträge durch die Erzeugung sauberer Energie und unterstützen gleichzeitig die kontinuierliche landwirtschaftliche Nutzung durch kontrollierte Lichtverteilung und positive Auswirkungen auf das Mikroklima.

- Die Nutzung von Agri-Photovoltaik nimmt zu, da über den Feldern installierte Solarpaneele die Beschattung verbessern, was das Pflanzenwachstum fördert und Hitzestress reduziert. Diese Integration hilft Landwirten, sich an den Klimawandel anzupassen und Erträge in Regionen mit steigenden Temperaturen zu sichern.

- Der Markt verzeichnet ein wachsendes Interesse an Designs, die die Höhe und den Abstand der Solarmodule optimieren, um das Pflanzenwachstum mit der maximalen Solarstromerzeugung in Einklang zu bringen. Diese Fortschritte verstärken den Fokus auf Strategien zur dualen Nutzung, die die Energieausbeute steigern, ohne die landwirtschaftliche Produktivität zu beeinträchtigen.

- Agrarforscher und Solarentwickler arbeiten gemeinsam an der Optimierung von Systemarchitekturen, die verschiedene Nutzpflanzenarten unterstützen. Diese Initiativen stärken die Attraktivität der Agri-Photovoltaik als langfristige Lösung zur Verbesserung der Flächeneffizienz und zur Integration erneuerbarer Energien.

- Der Markt für Agri-Photovoltaik verzeichnet ein starkes Wachstum aufgrund der steigenden Nachfrage nach nachhaltigen Landnutzungsmethoden, die sowohl Ernährungssicherheit als auch saubere Energieerzeugung gewährleisten. Dieser Trend festigt die Position von Solaranlagen mit doppelter Nutzung als unverzichtbaren Bestandteil moderner landwirtschaftlicher Entwicklung und klimaschonender Landwirtschaft.

Marktdynamik der Agrivoltaik

Treiber

„Steigende Nachfrage nach erneuerbarer Energie und effizienter Landnutzung“

- Der zunehmende Fokus auf erneuerbare Energien in ländlichen und landwirtschaftlichen Regionen treibt die Nachfrage nach Agri-Photovoltaik-Systemen an, die Nahrungsmittelproduktion mit Solarstromerzeugung kombinieren. Diese Systeme unterstützen Klimaziele und ermöglichen Landwirten gleichzeitig, durch den Energieverkauf zusätzliche Einnahmen zu generieren.

- Unternehmen wie Next2Sun setzen beispielsweise vertikale Agri-Photovoltaik-Anlagen ein, die die Landnutzung maximieren, indem sie Solarstrom erzeugen, ohne die nutzbare Ackerfläche zu verringern. Diese Anlagen helfen Landbesitzern, eine höhere Produktivität zu erzielen und ihre Einnahmequellen zu diversifizieren.

- Politische Maßnahmen zur Förderung des Ausbaus erneuerbarer Energien ermutigen Landwirte zur Anwendung solarintegrierter landwirtschaftlicher Lösungen, die den Ressourceneinsatz optimieren. Diese Nachfrage verstärkt den Marktwandel hin zu einer multifunktionalen Landbewirtschaftung.

- Der Bedarf an einer widerstandsfähigen Energieinfrastruktur in Agrarregionen treibt die Investitionen in integrierte Landwirtschafts-Solar-Systeme voran, die eine zuverlässige Stromerzeugung gewährleisten. Dieser Faktor gewinnt angesichts des steigenden Energiebedarfs in ländlichen Gebieten zunehmend an Bedeutung.

- Die zunehmende Anerkennung von Agri-Photovoltaik als wertvolle Strategie zur Flächenoptimierung verstärkt diesen Trend. Die Angleichung der Ziele für erneuerbare Energien an die landwirtschaftliche Produktivität prägt die Wachstumsaussichten für multifunktionale Solaranlagen auf den globalen Märkten.

Zurückhaltung/Herausforderung

„Hohe anfängliche Installationskosten und Systemkomplexität“

- Der Markt für Agri-Photovoltaik steht aufgrund der hohen Vorlaufkosten für die Planung und Installation von erhöhten oder speziell für landwirtschaftliche Betriebe entwickelten Solaranlagen vor Herausforderungen. Diese maßgeschneiderten Systeme erfordern langlebige Materialien und spezialisierte Ingenieursleistungen, um die Kompatibilität mit landwirtschaftlichen Betrieben zu gewährleisten.

- Unternehmen wie BayWa integrieren beispielsweise kundenspezifische Montagesysteme und fortschrittliche Nachführsysteme, um eine gleichmäßige Lichtverteilung für Nutzpflanzen zu gewährleisten. Diese komplexen Konfigurationen erhöhen die Installationskosten und erfordern eine präzise technische Planung.

- Die Planung von Agri-Photovoltaik-Projekten erfordert eine sorgfältige Bewertung der Pflanzenverträglichkeit, der Auswirkungen von Beschattung und der räumlichen Gestaltung, was die Planungszeiten verlängert und die Systementwicklung verkompliziert. Diese Komplexität stellt insbesondere für Kleinbauern eine Hürde dar.

- Die Wartungsanforderungen werden durch das gleichzeitige Bestehen von landwirtschaftlichen Betrieben und Solaranlagen komplexer. Die Betreiber müssen die Langlebigkeit der Geräte gewährleisten und gleichzeitig den laufenden landwirtschaftlichen Betrieb aufrechterhalten, was die betrieblichen Herausforderungen erhöht.

- Die Abhängigkeit von spezialisierten Systemdesigns und Präzisionstechnik trägt zu Kostenbeschränkungen bei, die die Gesamterschwinglichkeit beeinträchtigen. Diese Herausforderungen begrenzen insgesamt die Marktdurchdringung in Regionen mit budgetsensiblen Landwirtschaftsbetrieben.

Marktübersicht für Agrivoltaik

Der Markt ist segmentiert nach Systemdesign, Technologie, Pflanzenart, Standort und Anwendung.

• Nach Systemdesign

Basierend auf dem Systemdesign ist der Markt für Agri-Photovoltaik in dynamische und fest installierte Systeme unterteilt. Das Segment der fest installierten Systeme dominierte den Markt mit einem Anteil von 68,7 % im Jahr 2025. Dies ist auf die geringere Installationskomplexität und die kosteneffiziente Bauweise zurückzuführen, die sich für große landwirtschaftliche Flächen eignet. Landwirte bevorzugen fest installierte Systeme aufgrund ihrer Zuverlässigkeit, da diese eine stabile Schattenverteilung gewährleisten, die die Bodenfeuchtigkeit verbessert und die Widerstandsfähigkeit der Pflanzen in Hitzeperioden erhöht. Diese Systeme zeichnen sich durch eine lange Lebensdauer und minimale mechanische Komponenten aus, wodurch der Wartungsaufwand für ländliche Anwender reduziert wird. Fest installierte Systeme passen zudem gut zu staatlichen Förderprogrammen für erneuerbare Energien, die den Ausbau kostengünstiger Photovoltaik priorisieren. Ihre nahtlose Integration in den Anbau von Gemüse, Beeren und Blattgemüse trägt zusätzlich zu ihrer breiten Marktakzeptanz bei.

Das Segment der dynamischen Solarmodule wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse an adaptiver Solarnachführungstechnologie, die den Gesamtenergieertrag steigert. Dynamische Module passen ihre Neigung an, um die Sonneneinstrahlung zu maximieren und gleichzeitig das für Nutzpflanzen verfügbare Licht zu optimieren. Dies verbessert die Produktivität von Mischnutzungsflächen. Diese Systeme sind besonders attraktiv für landwirtschaftliche Betriebe, die ihre Energieeinnahmen steigern möchten, ohne die Ernteerträge zu beeinträchtigen. Die verbesserte Mikroklimakontrolle durch dynamische Module kommt empfindlichen Pflanzensorten zugute und eröffnet neue Einnahmequellen. Der Innovationsschub bei automatisierten Nachführsystemen und IoT-basierten Steuerungsplattformen beschleunigt die Verbreitung zusätzlich. Dank ihres effizienzorientierten Designs sind dynamische Module eine bevorzugte Option für den langfristigen Ausbau der Agri-Photovoltaik.

• Durch Technologie

Basierend auf der Technologie ist der Markt für Agri-Photovoltaik in monofaziale, bifaziale und transluzente Module unterteilt. Monofaziale Module dominierten den Markt im Jahr 2025 aufgrund ihrer geringeren Installationskosten und ihrer bewährten Langlebigkeit in verschiedenen landwirtschaftlichen Umgebungen. Sie sind nach wie vor eine beliebte Wahl für Landwirte, die eine konstante Energieproduktion bei einfacher Wartung anstreben. Besonders effektiv sind sie in traditionellen, bodenmontierten Agri-Photovoltaik-Anlagen, bei denen eine maximale Nutzung der direkten Sonneneinstrahlung entscheidend ist. Die Technologie profitiert von einer breiten Marktverfügbarkeit und etablierten Lieferketten, was den Einsatz in ländlichen Agrarregionen erleichtert. Ihre Eignung für Kulturen mit moderatem Schattenbedarf fördert die Akzeptanz im Obst- und Gemüseanbau.

Das Segment der bifazialen Solarmodule wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Grund dafür ist ihre Fähigkeit, Strom von beiden Seiten zu erzeugen und so die Energieeffizienz in Agri-Photovoltaik-Anlagen zu verbessern. Bifaziale Module nutzen das von Boden, Pflanzen oder Bodenbedeckung reflektierte Licht und steigern dadurch die Gesamtleistung deutlich. Ihre Eignung für erhöhte und vertikale Installationen macht sie attraktiv für landwirtschaftliche Betriebe, die Wert auf gleichmäßige Beschattung und Energieoptimierung legen. Kommerzielle Betriebe setzen bifaziale Module ein, um die Bodenproduktivität in Dual-Use-Systemen zu maximieren. Die Technologie steht im Einklang mit aktuellen Forschungsergebnissen im Bereich Agri-Photovoltaik, die eine verbesserte Pflanzenleistung unter diffusem Licht belegen. Steigende Investitionen in hocheffiziente Solartechnologien fördern die Marktexpansion bifazialer Lösungen zusätzlich.

• Nach Ernteart

Basierend auf der Anbauart ist der Markt für Agrivoltaik in Obst, Gemüse und Sonstiges unterteilt. Das Gemüsesegment dominierte den Markt im Jahr 2025, bedingt durch die hohe Eignung von Blattgemüse, Kräutern und schattentolerantem Gemüse für Agrivoltaikanlagen. Viele Gemüsesorten profitieren von der Teilbeschattung, die Hitzestress reduziert und die Wassereffizienz in den Sommermonaten verbessert. Betriebe, die Salat, Spinat, Kohl und ähnliche Kulturen anbauen, erzielen durch optimierte Lichtverteilungssysteme höhere Erträge und bessere Qualität. Der Gemüseanbau ermöglicht kurze Erntezyklen, sodass Landwirte die Produktivität und den wirtschaftlichen Nutzen der Agrivoltaik schnell beurteilen können. Das Segment profitiert von einer starken Nachfrage in lokalen und globalen Lebensmittelversorgungsketten. Seine Kompatibilität mit festen und dynamischen Solaranlagen stärkt seine anhaltende Marktführerschaft.

Der Obstsektor wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Nutzung von Agri-Photovoltaik-Systemen für Beeren, Weintrauben und Obstkulturen. Obstkulturen profitieren von den kontrollierten Mikroklimata, die durch erhöhte Solaranlagen entstehen und vor Hagel, extremer Hitze und UV-Strahlung schützen. Diese Vorteile reduzieren witterungsbedingte Verluste und verbessern die Ertragsstabilität. Studien belegen eine verbesserte Fruchtqualität unter Teilbeschattung, insbesondere bei Beeren und Weintrauben, was Investitionen auf Betriebsebene fördert. Die steigende weltweite Nachfrage nach hochwertigen Produkten beschleunigt den Einsatz von Agri-Photovoltaik-Lösungen bei Erzeugern von Spezialfrüchten. Die Integration von Solaranlagen in Spalierobst-Anbausysteme stärkt die Marktexpansion zusätzlich.

• Nach Platzierung

Der Markt für Agri-Photovoltaik wird nach Standort in Gewächshäuser, Freiflächenanlagen und Schattierungsnetze unterteilt. Freiflächenanlagen dominierten den Markt im Jahr 2025, was auf den großflächigen Einsatz auf offenen landwirtschaftlichen Flächen zurückzuführen ist. Diese Systeme bieten eine flexible Installationshöhe, die ausreichend Platz für Landmaschinen lässt und gleichzeitig die Pflanzen gleichmäßig beschattet. Ihre Eignung zur solaren Stromerzeugung in Kombination mit kommerzieller Landwirtschaft steigert die Betriebseinnahmen der Landbesitzer. Freiflächenanlagen sind besonders in Regionen mit großen landwirtschaftlichen Flächen beliebt. Ihre Stabilität und Anpassungsfähigkeit an unterschiedliche Geländetypen machen sie bei Landwirten sehr gefragt. Förderliche politische Maßnahmen zur Entwicklung von Solarflächen tragen zusätzlich zur Marktführerschaft dieses Segments bei.

The greenhouses segment is anticipated to grow at the fastest rate from 2026 to 2033, driven by rising adoption of solar-integrated greenhouse designs for horticulture and controlled-environment agriculture. Greenhouse agrivoltaics utilize translucent or semi-transparent PV panels that balance energy production with optimal light diffusion. These systems protect crops from extreme temperatures and unpredictable weather events, improving year-round productivity. Solar-powered greenhouses also reduce energy costs associated with heating, cooling, and irrigation. High-value crops grown under greenhouse conditions offer substantial profit margins, motivating farmers to adopt this model. Growing interest in sustainable greenhouse farming accelerates segment expansion.

• By Application

On the basis of application, the agrivoltaics market is divided into grassland farming, horticulture and arable farming, indoor farming, and more. The horticulture and arable farming segment dominated the market in 2025, supported by large-scale adoption of agrivoltaic systems for vegetables, fruits, cereals, and specialty crops. These farming categories benefit heavily from the microclimate regulation provided by elevated PV structures, which improves crop health and reduces irrigation needs. Farmers leverage agrivoltaic layouts to boost combined energy and crop output, enhancing overall land efficiency. The segment aligns strongly with dual-use land policies in multiple regions. Its compatibility with fixed and bifacial panel systems supports widespread deployment. The strong economic return from integrating solar revenue with mainstream crops ensures continued dominance.

The indoor farming segment is expected to be the fastest growing from 2026 to 2033, driven by rising interest in solar-powered controlled-environment agriculture. Agrivoltaics supports indoor farming by providing renewable electricity for climate control, irrigation pumps, LED lighting, and automation systems. Urban farming units and vertical farms increasingly depend on clean energy to reduce operational costs and carbon emissions. The integration of on-site solar generation enhances energy independence and reliability for indoor facilities. Growing demand for pesticide-free produce in metropolitan areas accelerates investment in agrivoltaic-enabled indoor farming structures. The segment’s alignment with sustainability goals drives rapid market expansion.

Agrivoltaics Market Regional Analysis

- Europe dominated the agrivoltaics market with the largest revenue share of 37.6% in 2025, driven by strong renewable energy commitments, supportive regulatory frameworks, and widespread adoption of sustainable farming practices

- In der gesamten Region integrieren Landwirte und Agrarbetriebe zunehmend Solaranlagen in ihre Anbauprozesse, um die Bodenproduktivität zu steigern und die Energieabhängigkeit zu verringern. Europäische Länder legen Wert auf Klimaresilienz und CO₂-Reduzierung, was die Verbreitung von Agri-Photovoltaik-Systemen in Weinbergen, Obstplantagen, Gemüsebaubetrieben und Gartenbaubetrieben beschleunigt.

- Das Vorhandensein fortschrittlicher Solartechnologien in Verbindung mit einer gut ausgebauten landwirtschaftlichen Infrastruktur fördert die regionale Verbreitung zusätzlich. Diese Dynamik wird durch staatliche Förderprogramme, Forschungskooperationen und Pilotprojekte verstärkt, die den doppelten Nutzen von landwirtschaftlichen Erträgen und sauberer Stromerzeugung aufzeigen. Europa ist weiterhin führend beim großflächigen Einsatz von Agri-Photovoltaik im Freiland- und Gewächshausanbau.

Einblick in den deutschen Agrivoltaik-Markt

Der deutsche Markt für Agri-Photovoltaik erzielte 2025 einen bedeutenden Umsatzanteil. Treiber dieser Entwicklung sind das wachsende Bewusstsein für nachhaltige Landwirtschaftssysteme und der starke nationale Fokus auf den Ausbau erneuerbarer Energien. Landwirte setzen vermehrt auf erhöhte Solaranlagen, um ihre Pflanzen vor Hitzestress zu schützen, die Bodenfeuchtigkeit zu erhalten und die Ertragsqualität zu sichern. Das fortschrittliche Forschungsumfeld, die ausgeprägte Innovationskultur und umfangreiche Demonstrationsprojekte in Weinbergen, Gemüsebaubetrieben und auf Freilandflächen beschleunigen die bundesweite Verbreitung der Agri-Photovoltaik weiter.

Einblick in den britischen Markt für Agrivoltaik

Der britische Markt für Agri-Photovoltaik wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dieses Wachstum durch das steigende Interesse an klimaresistenter Landwirtschaft, den Ausbau erneuerbarer Energien und den Bedarf an höherer Produktivität auf begrenzten Ackerflächen. Landwirte und Gutsbesitzer erkennen Agri-Photovoltaik zunehmend als strategische Methode zur Erzeugung sauberer Energie und zur Schaffung von Mikroklimata, die das Pflanzenwachstum fördern. Die sich entwickelnde politische Unterstützung in der Region und der verstärkte Fokus auf nachhaltiges Landmanagement treiben die Marktdurchdringung weiter voran.

Einblick in den Agrivoltaik-Markt im asiatisch-pazifischen Raum

Der Markt für Agri-Photovoltaik im asiatisch-pazifischen Raum wird voraussichtlich von 2026 bis 2033 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante Urbanisierung, die steigende Nachfrage nach Nahrungsmitteln, die Modernisierung der Landwirtschaft und staatliche Initiativen zur Förderung von Modellen mit doppelter Nutzung in der Landwirtschaft. Länder in der gesamten Region setzen zunehmend auf Agri-Photovoltaik-Systeme, um Hitzestress zu mindern, die Ertragsstabilität zu verbessern und die Elektrifizierung ländlicher Gebiete zu optimieren. Starke Produktionskapazitäten für Solarzellen und der Ausbau von Förderprogrammen für erneuerbare Energien unterstützen zudem den breiten Einsatz dieser Systeme auf Ackerland, in Gartenbaugebieten und in Gewächshäusern.

Einblick in den japanischen Markt für Agrivoltaik

Der japanische Markt für Agri-Photovoltaik gewinnt aufgrund begrenzter Ackerflächen, fortschrittlicher Technologien und des Fokus des Landes auf maximale Bodenproduktivität durch integrierte Solar-Landwirtschaftssysteme zunehmend an Bedeutung. Landwirte nutzen Agri-Photovoltaik, um die Energieproduktion mit verbesserter Erntequalität unter kontrollierten Beschattungsbedingungen in Einklang zu bringen. Japans starke Neigung zu Hightech-Landwirtschaft, IoT-gestützter Überwachung und klimaangepassten Anbaumethoden fördert weiterhin die Marktexpansion in verschiedenen Regionen.

Einblick in den chinesischen Markt für Agrivoltaik

Der chinesische Markt für Agri-Photovoltaik wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies wird durch die rasche Entwicklung des ländlichen Raums, großflächige Solaranlagen und die zunehmende Modernisierung landwirtschaftlicher Praktiken begünstigt. Umfangreiche staatliche Förderprogramme für erneuerbare Energien und die kombinierte Landnutzung fördern den Einsatz von Agri-Photovoltaik auf Gemüseanbauflächen, Obstplantagen, Grünland und in Gewächshausanlagen. Chinas starke heimische Solaranlagenfertigung und kosteneffiziente Installationsmodelle beschleunigen die Expansion von Agri-Photovoltaik-Projekten in mehreren Provinzen zusätzlich.

Marktanteil der Agrivoltaik

Die Agrivoltaikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Sun'Agri (Frankreich)

- Enel Green Power (Italien)

- BayWa re (Deutschland)

- Fraunhofer ISE (Deutschland)

- Next2Sun (Deutschland)

- Insolight (Schweiz)

- REM TEC (Italien)

- Kyocera Corporation (Japan)

- Acciona Energía (Spanien)

- EDF Renewables (Frankreich)

- Zimmermann PV-Stahlbau (Deutschland)

- Scatec ASA (Norwegen)

- Arava Power Company (Israel)

- Ameresco (USA)

- ENGIE SA (Frankreich)

- R.Power Group (Polen)

- TNO (Niederlande)

- Hevel Solar (Russland)

Neueste Entwicklungen auf dem globalen Agrivoltaik-Markt

- Im Juni 2025 nahm Cero Generation ihr 48-MW-Agri-Photovoltaik-Projekt in Italien in Betrieb und realisierte damit eines der größten Projekte dieser Art in Europa. Das Projekt demonstriert, wie sich großflächige Solaranlagen effektiv mit der landwirtschaftlichen Produktion kombinieren lassen und zeigt, wie sich stabile Ernteerträge bei gleichzeitiger Erzeugung erneuerbarer Energien erzielen lassen. Der Erfolg des Projekts dürfte die regulatorische Unterstützung beschleunigen, institutionelle Investoren anziehen und die Nachahmung in Südeuropa fördern, wo Landknappheit und hohes Solarpotenzial Dual-Use-Systeme für die langfristige Marktentwicklung besonders wertvoll machen.

- Im April 2025 stellte das Fraunhofer ISE leichte Photovoltaikmodule vor, die speziell für die Montage auf Feldebene entwickelt wurden. Sie überwinden strukturelle und agronomische Einschränkungen, die den Einsatz über empfindlichen oder schattenempfindlichen Kulturen bisher begrenzten. Durch das reduzierte Gewicht und die verbesserte Anpassungsfähigkeit ermöglichen diese Module Installationen auf Feldern, auf denen herkömmliche PV-Anlagen die landwirtschaftlichen Arbeiten behindern oder die Bodenqualität beeinträchtigen würden. Diese Weiterentwicklung dürfte die Technologiekompatibilität für verschiedene Kulturarten erweitern, die Akzeptanz bei den Landwirten erhöhen und die Nachfrage nach flexiblen Agrar-PV-Systemen ankurbeln, die sich nahtlos in bestehende landwirtschaftliche Arbeitsabläufe integrieren lassen.

- Im April 2025 lieferte JA Solar seine hocheffizienten DeepBlue-Module an die Agri-Photovoltaik-Farm Suji Sandland. Dies unterstreicht die Bedeutung leistungsstarker Module für die Maximierung der Energieerzeugung unter Bedingungen wie Teilverschattung, variablem Gelände und pflanzenbedingten Pflanzabständen. Der Einsatz verdeutlicht die zunehmende Verbreitung fortschrittlicher Modultechnologien, die sowohl die Photovoltaik-Leistung als auch die für die Aufrechterhaltung der landwirtschaftlichen Produktivität essenziellen Vorteile für das Mikroklima verbessern. Diese Integration dürfte die Zusammenarbeit zwischen Solarherstellern und Agri-Photovoltaik-Entwicklern intensivieren und den Markt hin zu hocheffizienten, pflanzenverträglichen Modullösungen lenken.

- Im Januar 2025 brachte Trinasolar US integrierte Solarspeicherpakete speziell für landwirtschaftliche Betriebe auf den Markt und reagierte damit auf den dringenden Bedarf an zuverlässiger, stabiler und kosteneffizienter Energieversorgung in der Landwirtschaft. Diese Pakete kombinieren Photovoltaik mit Speichern, um Netzschwankungen auszugleichen, Bewässerungssysteme zu unterstützen und landwirtschaftliche Geräte mit konstantem Strom zu versorgen. Durch das Angebot einer Komplettlösung anstelle separater Komponenten trägt Trina dazu bei, die Projektkomplexität und die Installationskosten zu senken. Dies dürfte die Akzeptanz bei kleinen und mittleren landwirtschaftlichen Betrieben erhöhen und die Marktreife von Agri-Photovoltaik-Systemen in Nordamerika stärken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.