Global Ai Hardware Market

Marktgröße in Milliarden USD

CAGR :

%

USD

112.07 Billion

USD

614.39 Billion

2025

2033

USD

112.07 Billion

USD

614.39 Billion

2025

2033

| 2026 –2033 | |

| USD 112.07 Billion | |

| USD 614.39 Billion | |

| % | |

|

Globale KI-Hardware-Marktsegmentierung, von Komponenten (AI-Prozessoren, Speichergeräte, Netzwerkgeräte und andere), Hardware-Typ (Prozessoren (CPU, GPU, ASIC, FPGA), Server, Storage-Systeme, Netzwerk-Hardware, und Edge-Geräte, Technologie (Machine Learning, Deep Learning, Natural Language Process Dataing, Computer Vision, and Others), Deployment Mode (Cloud-Based KIHardware-Care

Markt für intelligente HardwareÜberblick

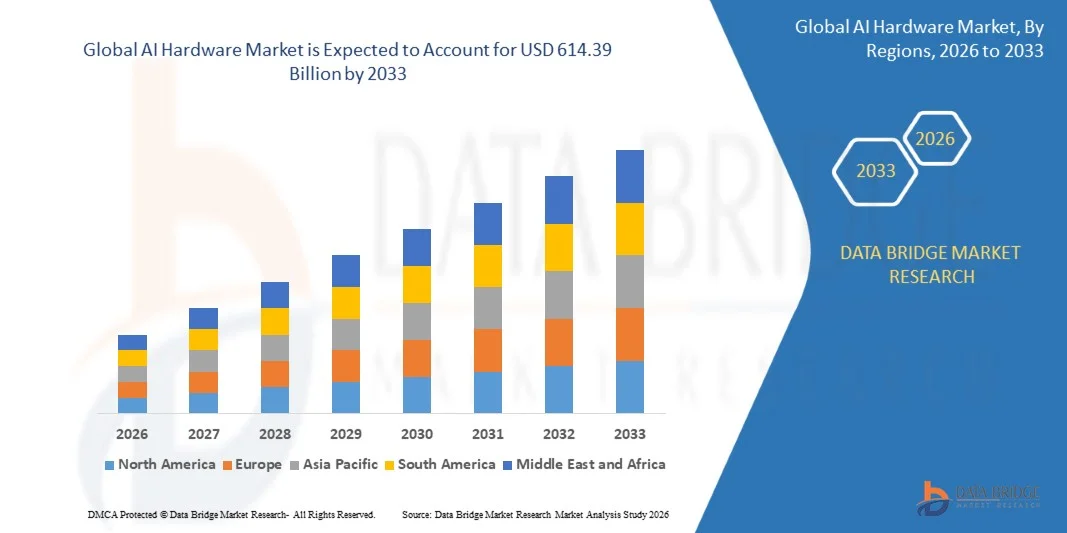

Der AI Hardware-Markt wurde bei112,07 Milliarden USD im Jahr 2025und wird zu erreichen614,39 Milliarden USD bis 2033, in einemCAGR von 23,70% von 2026 bis 2033. Der Markt erlebt eine rasche Expansion, die durch die zunehmende Übernahme künstlicher Intelligenz in Rechenzentren, Edge Computing-Systemen, Automotive-Anwendungen und Initiativen zur digitalen Transformation des Unternehmens vorangetrieben wird. Die steigende Nachfrage nach Hochleistungs-Computing-Infrastruktur, spezialisierten KI-Prozessoren und energieeffizienten Hardware-Architekturen beschleunigt das Marktwachstum weiter.

Der zunehmende Einsatz von KI-Workloads wie maschinelles Lernen, Deep Learning, Natural Language Processing und Computer Vision erhöht die Notwendigkeit fortschrittlicher GPUs, ASICs, FPGAs und AI-optimierter Server deutlich. Darüber hinaus ist die rasante Expansion von Cloud-basierten KI-Diensten, autonomen Systemen und intelligenten Geräten überzeugend, dass Unternehmen und Technologieanbieter stark in skalierbare und High-Speed-Computing-Hardware investieren und kontinuierliche Innovation und globale Markterweiterung unterstützen.

Trends und Einblicke

- Nordamerika dominierte den KI-Hardwaremarkt mit dem größten Umsatzanteil von 38,9% im Jahr 2025, unterstützt durch starke Präsenz führender Halbleiterunternehmen, Hyperscale Cloud-Anbieter, fortschrittliche FuE-Fähigkeiten und frühzeitige Übernahme von KI-Technologien in Branchen wie IT & Telecom, Automotive und BFSI.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 25,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine schnelle digitale Transformation, die Erweiterung der Halbleiterproduktionsbasis, die zunehmende KI-Adoption in der Unterhaltungselektronik und der industriellen Automatisierung sowie starke Regierungsinitiativen zur Förderung der KI-Infrastrukturentwicklung angetrieben.

- Das Segment AI Processors hatte 2025 den größten Marktanteil von rund 52,4%, der von einer starken Nachfrage nach Hochleistungs-Computing im Training und der Inferenz von KI-Modellen in Rechenzentren, Unternehmensanwendungen und Cloud-Plattformen geprägt war. Der zunehmende Einsatz von GPUs, TPUs und AI-spezifischen ASICs verstärkt die Segmentherrschaft weiter.

- Das Segment Network Devices wird das schnellste Wachstum bei einem CAGR von 24,1 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach High-Speed-Verbindungen, Low-Latency-Kommunikation und skalierbare Rechenzentrumsinfrastruktur, die verteilte KI-Workloads und Echtzeit-Verarbeitungsanwendungen unterstützt, registrieren. Die Erweiterung von KI-Datencenter-Clustern erfordert fortschrittliche Netzwerklösungen wie High-Bandbreite-Switches und optische Leiterbahnen. Die zunehmende Übernahme verteilter KI-Trainingsmodelle erhöht die Nachfrage nach ultraschneller Datenübertragung. Zudem beschleunigt das Wachstum in Edge Computing-Ökosystemen den Einsatz intelligenter Netzwerk-Hardware.

- Das Segment Processors hielt den größten Marktanteil von rund 48,7% im Jahr 2025, der durch umfangreiche Nutzung von GPUs und ASICs in AI-Modellausbildung, Deep Learning Workloads und generative KI-Anwendungen in übergeordneten Rechenzentren und Unternehmensrechnerumgebungen verursacht wurde. Die starke Nachfrage nach KI-Beschleunigern wird durch exponentielles Wachstum der rechnerischen Anforderungen an Ausbildungsgrundmodelle getrieben. Unternehmen wechseln zunehmend von herkömmlichen CPU-basierten Systemen auf GPU-dominante Architekturen. Kontinuierliche Verbesserungen in der Chiparchitektur ermöglichen eine schnellere Verarbeitung und einen geringeren Energieverbrauch.

- Das Segment Edge Devices wird das schnellste Wachstum bei einem CAGR von 26,3 % von 2026 bis 2033 registrieren, das durch eine rasche Übernahme von Edge AI in autonomen Fahrzeugen, Smart Devices, Industrieautomatisierung und IoT-Ökosystemen, die eine Echtzeit-on-Device-Verarbeitung und reduzierte Latenz erfordern, angetrieben wird. Die zunehmende Bereitstellung von intelligenten Sensoren und angeschlossenen Geräten erhöht die Nachfrage nach lokalisierter Rechenleistung. Edge AI reduziert Abhängigkeit von der Cloud-Infrastruktur und verbessert die Echtzeit-Entscheidungseffizienz. Zudem beschleunigt die zunehmende Nutzung von KI in der Industrierobotik und der intelligenten Fertigung die Segmenterweiterung weiter.

- Das Segment Deep Learning hatte 2025 den größten Marktanteil von rund 44,9%, der durch den wachsenden Einsatz in großen Sprachmodellen, generativen KI-Systemen und fortgeschrittenen neuronalen Netzwerk-Trainings über Unternehmens- und Cloud-Plattformen getrieben wurde. Die zunehmende Komplexität von KI-Modellen erhöht die Nachfrage nach Deep Learning optimierten Hardware wie GPUs und Tensor-Verarbeitungseinheiten deutlich. Unternehmen investieren stark in die KI-Infrastruktur, um die Modellbildung im Maßstab zu unterstützen. Die zunehmende Adoption in vorausschauenden Analyse- und Automatisierungssystemen verstärkt das Segmentwachstum.

- Das Segment Natural Language Processing wird das schnellste Wachstum bei einem CAGR von 25,7% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von Gesprächs-KI, Chatbots, virtuelle Assistenten und Unternehmensautomatisierungstools in allen Branchen wie BFSI, Healthcare und Retail. Die schnelle Erweiterung von KI-basierten Kundenbindungsplattformen treibt Hardwareanforderungen für die Echtzeit-Sprachverarbeitung an. Unternehmen setzen NLP-Modelle für Stimmungsanalyse, Übersetzung und Automatisierungs-Workflows ein. Zudem beschleunigt die Integration von NLP in Unternehmenssoftware die Nachfrage nach einer optimierten KI-Computing-Infrastruktur.

- Das Segment Cloud-Based AI Hardware verzeichnete 2025 den größten Marktanteil von rund 61.5%, der durch die weit verbreitete Einführung von Hyperscale-Cloud-Plattformen, skalierbaren Recheninfrastrukturen und KI-as-a-Service-Angeboten in Unternehmen verursacht wurde. Cloud-Plattformen ermöglichen eine flexible Skalierung von KI-Workloads ohne starke Infrastrukturinvestitionen. Wichtige Anbieter erweitern weltweite Rechenzentrumsnetze, um die Nachfrage nach KI-Computing zu unterstützen. Die zunehmende Nutzung hybrider Cloud-Architekturen trägt ebenfalls zum Segmentwachstum bei.

- Das Segment On-Premise AI Hardware wird das schnellste Wachstum bei einem CAGR von 21,9 % von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach Datensicherheit, regulatorischer Compliance und der Low-Latency-KI-Verarbeitung in sensiblen Branchen wie Verteidigung, Gesundheit und BFSI angetrieben wird. Organisationen, die vertrauliche Daten behandeln, bevorzugen On-Premise-Bereitstellung für verbesserte Kontrolle und Privatsphäre. Die steigenden Cybersicherheitsbedenken fördern die lokalen Investitionen in die KI-Infrastruktur. Darüber hinaus fördern latenzempfindliche Anwendungen in kritischen Industrien die Adoption.

- Das Segment Data Center & Cloud Computing verzeichnete 2025 den größten Marktanteil von rund 46,8%, der durch eine rasche Expansion von KI-Trainingsclustern, Hyperscale-Infrastruktur und Enterprise Digital Transformationsinitiativen getrieben wurde. Die steigende Nachfrage nach generativem KI-Modelltraining erhöht deutlich die Hardwareinvestitionen im Rechenzentrum. Cloud-Dienstleister verbessern die Infrastruktur kontinuierlich, um KI-Workloads zu unterstützen. Die Erweiterung der digitalen Ökosysteme des Unternehmens beschleunigt die Segmentherrschaft weiter.

- Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 27,2% von 2026 bis 2033 registrieren, das durch steigende Übernahme autonomer Fahrsysteme, fortschrittlicher Fahrerassistenzsysteme und AI-basierter Fahrzeug-Computing-Plattformen angetrieben wird. Das zunehmende Eindringen von Elektrofahrzeugen erhöht die Nachfrage nach KI-Chips in Mobilitätssystemen weiter. Automotive OEMs investieren in Echtzeit Edge AI-Verarbeitung für Sicherheit und Navigation. Darüber hinaus werden Fortschritte bei der autonomen Fahrzeugprüfung die Hardwareannahme beschleunigen.

- Das IT & Telecom-Segment hatte 2025 den größten Marktanteil von rund 39,6%, der von einer starken Nachfrage nach Cloud-Computing-Infrastruktur, Rechenzentrumserweiterung und KI-fähigen Netzwerkoptimierungen geprägt war. Telecom-Betreiber setzen zunehmend KI für das Netzverkehrsmanagement und die vorausschauende Wartung ein. Die Steigerung des Datenverbrauchs treibt Investitionen in leistungsstarke Rechensysteme voran. Darüber hinaus verbessert die KI-getriebene Automatisierung die betriebliche Effizienz im IT-Bereich.

- Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 26,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Integration von KI-Chips in autonomen Fahrzeugen, EV-Plattformen und intelligente Mobilitätssysteme, die Echtzeit-Entscheidungsfindung und verbesserte Fahrzeuginformationen ermöglichen, angetrieben wird. Der zunehmende Fokus auf Fahrzeugautomatisierung und Sicherheitssysteme beschleunigt die Einführung von KI-Hardware. OEMs integrieren fortschrittliche Rechenmodule für ADAS- und Infotainment-Systeme. Die Erweiterung der vernetzten Fahrzeugökosysteme verstärkt das Segmentwachstum weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 112.07 Billion

- Voraussichtlicher Marktwert (2033): USD 614.39 Milliarden

- Prognose CAGR (2026–2033): 23,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegmentierung von AI Hardware Market

|

Attribute |

Schlüssel zum ThemaMarkteinsichten |

|

Verdeckte Segmente |

•Von der Komponente: KI-Prozessoren, Speichergeräte, Speichergeräte, Netzwerkgeräte und andere •Von der HardwareArt: Prozessoren (CPU, GPU, ASIC, FPGA), Server, Storage Systems, Networking Hardware und Edge Devices •Von der Technik: Machine Learning, Deep Learning, Natural Language Processing, Computer Vision und andere •Durch Einsatzmodus: Cloudbasierte AI Hardware und On-Premise AI Hardware •Anwendung: Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI und andere •Von End-User: IT & Telecom, Healthcare, Automotive, Retail, BFSI, Regierung & Verteidigung, Herstellung und andere |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

•NVIDIA(US) |

|

Marktmöglichkeiten |

• Ausbau der KI-Infrastruktur • steigende Nachfrage nach KI-Beschleunigern |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Markt für intelligente HardwareEntwicklung

Trend: Wachstum in KI beschleunigte Computing und energieeffiziente Hardwarearchitekturen

Erhöhung der Nachfrage nach leistungsstarken, energieeffizienten und skalierbaren Recheninfrastrukturen in Rechenzentren, Edge Computing, Automotive Systemen und Enterprise AI Workloads. Traditionelle CPU-basierte Architekturen sind zunehmend nicht in der Lage, große Anforderungen an die KI-Verarbeitung zu bewältigen, die Industrien dazu ermutigen, spezialisierte KI-Beschleuniger wie GPUs, TPUs, ASICs und FPGAs mit optimierten parallelen Verarbeitungsmöglichkeiten zu übernehmen.

In modernen Rechenzentren integrieren Unternehmen KI-optimierte GPU-Cluster, z.B. NVIDIA H100 und AMD Instinct MI300-Serie, um große Sprachmodell-Trainings- und Inferenz-Workloads zu unterstützen, die Verarbeitungsgeschwindigkeit deutlich zu verbessern und die Trainingszeit für komplexe KI-Modelle um mehr als 30–50% gegenüber Hardware der vorherigen Generation zu reduzieren. In Automobilsystemen werden AI-Chips in fortschrittlichen Fahrerassistenzsystemen und autonomen Fahrplattformen eingesetzt, um Echtzeit-Entscheidungsfindung, Objekterkennung und Sensorfusion mit hoher Rechengenauigkeit zu ermöglichen.

Die rasante Erweiterung von generativen KI-, Cloud Computing- und Edge-KI-Anwendungen erhöht auch die Nachfrage nach kompakten und niedrig latenten KI-Hardware, die Daten näher an der Quelle verarbeiten kann. Darüber hinaus setzen Hyperscale Cloud-Anbieter wie AWS, Google Cloud und Microsoft Azure zunehmend kundenspezifisches AI-Silicium, wie AWS Trainium und Google TPU v5, zur Optimierung der Workload-Effizienz und zur Senkung der Betriebskosten ein. Die zunehmende Industrieannahme im Jahr 2025 deutet darauf hin, dass KI-optimierte Hardware die Inferenzlatenz um etwa 40–60% in großen verteilten Rechenumgebungen unter Produktionsarbeitsbelastungen reduzieren kann.

AI Hardware Marktdynamik

Key Market Driver: Rising Adoption von AI Driven Data Centers und High Performance Computing Systems

Branchen weltweit erleben eine rasche Übernahme künstlicher Intelligenz über Cloud Computing-, Unternehmensanalyse- und Automatisierungssysteme und treiben eine starke Nachfrage nach leistungsfähiger KI-Hardware-Infrastruktur. Die zunehmende Datengenerierung von digitalen Plattformen, IoT-Geräten und Enterprise-Systemen schafft einen erheblichen Druck auf traditionelle Computerarchitekturen und beschleunigt die Umstellung auf AI-optimierte Hardwarelösungen.

Technologieunternehmen und Hyperscale Cloud-Anbieter investieren zunehmend in KI-fähige Rechenzentren, die mit GPUs, ASIC-basierten Beschleunigern und High-Band-Speichersystemen ausgestattet sind, um große maschinelle Lern-Workloads zu unterstützen. Zum Beispiel in der Ausbildung generativer KI-Modelle und Echtzeit-Inferenzsysteme, zur Verbesserung der Recheneffizienz und zur Verringerung der Verarbeitungsengpässe.

Globale Rechenzentrumsinvestitionen übertrafen im Jahr 2024 450 Milliarden US-Dollar, wobei ein beträchtlicher Teil der KI-Infrastrukturerweiterung zugewiesen wurde, was die starke Nachfrage nach beschleunigten Rechensystemen und Hardwareplattformen der nächsten Generation in Nordamerika und Asien-Pazifik widerspiegelt.

Schlüsselrückhaltung/Herstellung: hoher Stromverbrauch und zunehmender Hardwarekostendruck

KI-Hardware-Systeme, insbesondere GPU- und ASIC-basierte Architekturen, erfordern einen erheblichen Energieverbrauch, um intensive rechnerische Arbeitsbelastungen zu unterstützen und Herausforderungen im Zusammenhang mit betrieblicher Effizienz und Nachhaltigkeit zu schaffen. Die zunehmende Komplexität von KI-Modellen, insbesondere großen Sprachmodellen, erhöht die Leistungsdichteanforderungen in Rechenzentren deutlich, was zu höheren Kühl- und Infrastrukturkosten führt.

Darüber hinaus erhöhen die hohen Kosten für fortschrittliche Halbleiterfertigung, die begrenzte Verfügbarkeit moderner Chips und die Einschränkungen der Lieferkette die Gesamtkosten für die KI-Hardware-Bereitstellung. Kleinere Unternehmen stehen vor Herausforderungen bei der Übernahme groß angelegter KI-Infrastruktur aufgrund kapitalintensiver Investitionsanforderungen und schneller Hardware-Osoleszenzzyklen.

Industrieschätzungen weisen darauf hin, dass KI-optimierte Rechenzentren im Vergleich zu herkömmlichen Cloud-Computing-Setups bis zu 2–3 mal mehr Leistung pro Rack verbrauchen können, wobei großflächige KI-Trainingscluster, die mehrere Megawatt kontinuierlicher Leistung erfordern, erhebliche Kosten- und Nachhaltigkeitsdrücke für globale Betreiber schaffen.

Key Market Opportunity: Erweiterung von Edge AI und KI-Chip-Entwicklung

Der zunehmende Einsatz von Edge-Computing-Geräten, autonomen Systemen und Echtzeit-Analyse-Anwendungen schafft starke Chancen für kompakte und effiziente AI-Hardware-Lösungen. Die Nachfrage nach einer lückenlosen Verarbeitung in Smart Devices, Industrieautomatisierung, Gesundheitssystemen und vernetzten Fahrzeugen treibt Innovation in Edge-I-Beschleunigern und Embedded-Computing-Hardware voran.

Technologieunternehmen entwickeln zunehmend kundenspezifische KI-Chips, zum Beispiel Apple Neural Engine, Tesla Dojo und Qualcomm AI Engine, um die Verarbeitungskapazitäten von Geräten zu verbessern und die Abhängigkeit von der Cloud-Infrastruktur zu reduzieren. Diese Lösungen ermöglichen schnellere Ansprechzeiten, verbesserte Daten-Privatsphäre und reduzierte Netzwerk-Bandbreitennutzung über verteilte Rechenumgebungen.

Darüber hinaus verbessern Fortschritte in der Halbleiterfertigung, einschließlich 3nm und 2nm Prozessknoten, die Leistungseffizienz und ermöglichen eine höhere Transistordichte für AI-Workloads. Pilot-Einsätze im Jahr 2025 über industrielle Automatisierung und Smart City-Projekte in Asien-Pazifik haben Latenz-Reduktionen von etwa 35–55% in Edge AI-Inferenz-Anwendungen im Vergleich zu zentralisierten Cloud-Verarbeitungssystemen gezeigt

Marktplatz für intelligente Hardware

Der Markt wird auf Basis von Bauteil, Hardwaretyp, Technologie, Bereitstellungsmodus, Anwendung und Endbenutzer segmentiert.

- Von der Komponente

Auf Basis der Komponente wird der AI-Hardware-Markt in KI-Prozessoren, Speichergeräte, Speichergeräte, Netzwerkgeräte und andere segmentiert. Das Segment AI Processors hatte 2025 den größten Marktanteil von rund 52,4%, der von einer starken Nachfrage nach Hochleistungs-Computing im Training und der Inferenz von KI-Modellen in Rechenzentren, Unternehmensanwendungen und Cloud-Plattformen geprägt war. Der zunehmende Einsatz von GPUs, TPUs und AI-spezifischen ASICs verstärkt die Segmentherrschaft weiter.

Das Segment Network Devices wird das schnellste Wachstum bei einem CAGR von 24,1 % von 2026 bis 2033, angetrieben durch steigende Nachfrage nach High-Speed-Verbindungen, Low-Latency-Kommunikation und skalierbare Rechenzentrumsinfrastruktur, die verteilte KI-Workloads und Echtzeit-Verarbeitungsanwendungen unterstützt, registrieren. Die Erweiterung von KI-Datencenter-Clustern erfordert fortschrittliche Netzwerklösungen wie High-Bandbreite-Switches und optische Leiterbahnen. Die zunehmende Übernahme verteilter KI-Trainingsmodelle erhöht die Nachfrage nach ultraschneller Datenübertragung. Zudem beschleunigt das Wachstum in Edge Computing-Ökosystemen den Einsatz intelligenter Netzwerk-Hardware.

- Nach Hardware-Typ

Auf Basis des Hardwaretyps wird der KI-Hardwaremarkt in Prozessoren (CPU, GPU, ASIC, FPGA), Server, Storage Systems, Networking Hardware und Edge Devices segmentiert. Das Segment Processors hielt den größten Marktanteil von rund 48,7% im Jahr 2025, der durch umfangreiche Nutzung von GPUs und ASICs in AI-Modellausbildung, Deep Learning Workloads und generative KI-Anwendungen in übergeordneten Rechenzentren und Unternehmensrechnerumgebungen verursacht wurde. Die starke Nachfrage nach KI-Beschleunigern wird durch exponentielles Wachstum der rechnerischen Anforderungen an Ausbildungsgrundmodelle getrieben. Unternehmen wechseln zunehmend von herkömmlichen CPU-basierten Systemen auf GPU-dominante Architekturen. Kontinuierliche Verbesserungen in der Chiparchitektur ermöglichen eine schnellere Verarbeitung und einen geringeren Energieverbrauch.

Das Segment Edge Devices wird das schnellste Wachstum bei einem CAGR von 26,3 % von 2026 bis 2033 registrieren, das durch eine rasche Übernahme von Edge AI in autonomen Fahrzeugen, Smart Devices, Industrieautomatisierung und IoT-Ökosystemen, die eine Echtzeit-on-Device-Verarbeitung und reduzierte Latenz erfordern, angetrieben wird. Die zunehmende Bereitstellung von intelligenten Sensoren und angeschlossenen Geräten erhöht die Nachfrage nach lokalisierter Rechenleistung. Edge AI reduziert Abhängigkeit von der Cloud-Infrastruktur und verbessert die Echtzeit-Entscheidungseffizienz. Zudem beschleunigt die zunehmende Nutzung von KI in der Industrierobotik und der intelligenten Fertigung die Segmenterweiterung weiter.

- Von der Technik

Auf Basis der Technologie wird der AI-Hardware-Markt in Machine Learning, Deep Learning, Natural Language Processing, Computer Vision und andere segmentiert. Das Segment Deep Learning hatte 2025 den größten Marktanteil von rund 44,9%, der durch den wachsenden Einsatz in großen Sprachmodellen, generativen KI-Systemen und fortgeschrittenen neuronalen Netzwerk-Trainings über Unternehmens- und Cloud-Plattformen getrieben wurde. Die zunehmende Komplexität von KI-Modellen erhöht die Nachfrage nach Deep Learning optimierten Hardware wie GPUs und Tensor-Verarbeitungseinheiten deutlich. Unternehmen investieren stark in die KI-Infrastruktur, um die Modellbildung im Maßstab zu unterstützen. Die zunehmende Adoption in vorausschauenden Analyse- und Automatisierungssystemen verstärkt das Segmentwachstum.

Das Segment Natural Language Processing wird das schnellste Wachstum bei einem CAGR von 25,7% von 2026 bis 2033, angetrieben durch die zunehmende Annahme von Gesprächs-KI, Chatbots, virtuelle Assistenten und Unternehmensautomatisierungstools in allen Branchen wie BFSI, Healthcare und Retail. Die schnelle Erweiterung von KI-basierten Kundenbindungsplattformen treibt Hardwareanforderungen für die Echtzeit-Sprachverarbeitung an. Unternehmen setzen NLP-Modelle für Stimmungsanalyse, Übersetzung und Automatisierungs-Workflows ein. Zudem beschleunigt die Integration von NLP in Unternehmenssoftware die Nachfrage nach einer optimierten KI-Computing-Infrastruktur.

- Durch Einsatzmodus

Auf Basis des Einsatzmodus wird der AI-Hardware-Markt in Cloud-basierte AI Hardware und On-Premise AI Hardware segmentiert. Das Segment Cloud-Based AI Hardware verzeichnete 2025 den größten Marktanteil von rund 61.5%, der durch die weit verbreitete Einführung von Hyperscale-Cloud-Plattformen, skalierbaren Recheninfrastrukturen und KI-as-a-Service-Angeboten in Unternehmen verursacht wurde. Cloud-Plattformen ermöglichen eine flexible Skalierung von KI-Workloads ohne starke Infrastrukturinvestitionen. Wichtige Anbieter erweitern weltweite Rechenzentrumsnetze, um die Nachfrage nach KI-Computing zu unterstützen. Die zunehmende Nutzung hybrider Cloud-Architekturen trägt ebenfalls zum Segmentwachstum bei.

Das Segment On-Premise AI Hardware wird das schnellste Wachstum bei einem CAGR von 21,9 % von 2026 bis 2033 registrieren, das durch die steigende Nachfrage nach Datensicherheit, regulatorischer Compliance und der Low-Latency-KI-Verarbeitung in sensiblen Branchen wie Verteidigung, Gesundheit und BFSI angetrieben wird. Organisationen, die vertrauliche Daten behandeln, bevorzugen On-Premise-Bereitstellung für verbesserte Kontrolle und Privatsphäre. Die steigenden Cybersicherheitsbedenken fördern die lokalen Investitionen in die KI-Infrastruktur. Darüber hinaus fördern latenzempfindliche Anwendungen in kritischen Industrien die Adoption.

- Anwendung

Auf Basis der Anwendung wird der AI-Hardware-Markt in Data Center & Cloud Computing, Edge Computing, Automotive, Healthcare, Consumer Electronics, Robotics, BFSI und andere segmentiert. Das Segment Data Center & Cloud Computing verzeichnete 2025 den größten Marktanteil von rund 46,8%, der durch eine rasche Expansion von KI-Trainingsclustern, Hyperscale-Infrastruktur und Enterprise Digital Transformationsinitiativen getrieben wurde. Die steigende Nachfrage nach generativem KI-Modelltraining erhöht deutlich die Hardwareinvestitionen im Rechenzentrum. Cloud-Dienstleister verbessern die Infrastruktur kontinuierlich, um KI-Workloads zu unterstützen. Die Erweiterung der digitalen Ökosysteme des Unternehmens beschleunigt die Segmentherrschaft weiter.

Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 27,2% von 2026 bis 2033 registrieren, das durch steigende Übernahme autonomer Fahrsysteme, fortschrittlicher Fahrerassistenzsysteme und AI-basierter Fahrzeug-Computing-Plattformen angetrieben wird. Das zunehmende Eindringen von Elektrofahrzeugen erhöht die Nachfrage nach KI-Chips in Mobilitätssystemen weiter. Automotive OEMs investieren in Echtzeit Edge AI-Verarbeitung für Sicherheit und Navigation. Darüber hinaus werden Fortschritte bei der autonomen Fahrzeugprüfung die Hardwareannahme beschleunigen.

- Von End-User

Auf Basis des Endnutzers wird der KI-Hardwaremarkt in IT & Telecom, Healthcare, Automotive, Retail, BFSI, Government & Defense, Manufacturing und Others segmentiert. Das IT & Telecom-Segment hatte 2025 den größten Marktanteil von rund 39,6%, der von einer starken Nachfrage nach Cloud-Computing-Infrastruktur, Rechenzentrumserweiterung und KI-fähigen Netzwerkoptimierungen geprägt war. Telecom-Betreiber setzen zunehmend KI für das Netzverkehrsmanagement und die vorausschauende Wartung ein. Die Steigerung des Datenverbrauchs treibt Investitionen in leistungsstarke Rechensysteme voran. Darüber hinaus verbessert die KI-getriebene Automatisierung die betriebliche Effizienz im IT-Bereich.

Das Automotive-Segment soll das schnellste Wachstum bei einem CAGR von 26,8% von 2026 bis 2033 registrieren, das durch eine zunehmende Integration von KI-Chips in autonomen Fahrzeugen, EV-Plattformen und intelligente Mobilitätssysteme, die Echtzeit-Entscheidungsfindung und verbesserte Fahrzeuginformationen ermöglichen, angetrieben wird. Der zunehmende Fokus auf Fahrzeugautomatisierung und Sicherheitssysteme beschleunigt die Einführung von KI-Hardware. OEMs integrieren fortschrittliche Rechenmodule für ADAS- und Infotainment-Systeme. Die Erweiterung der vernetzten Fahrzeugökosysteme verstärkt das Segmentwachstum weiter.

Markt für intelligente HardwareRegionale Analyse

Nordamerika AI Hardware Markt Insight

Nordamerika dominierte den AI-Hardware-Markt mit dem größten Umsatzanteil von 38,9% im Jahr 2025, unterstützt durch starke Präsenz von Hyperscale Cloud-Anbietern, fortgeschrittenem Halbleiter-Ökosystem und frühzeitige Übernahme künstlicher Intelligenz in Unternehmens- und Regierungssektoren. Die Region profitiert von hohen Investitionen in die Infrastruktur des Rechenzentrums, die Entwicklung von KI-Chips und die Expansion von Cloud Computing, die starke Nachfrage nach GPUs, ASICs und KI optimierten Servern. Die zunehmende Integration von KI in Industrien wie Automotive, Healthcare, BFSI und IT & Telecom verstärkt die regionale Dominanz.

US AI Hardware Markt Insight

Der US-amerikanische KI-Hardwaremarkt erfasste 2025 den größten Umsatzanteil in Nordamerika, der durch eine rasche Expansion von KI-Datenzentren, starke FuE-Investitionen in Halbleitertechnologien und eine weit verbreitete Übernahme von Generativ-KI-Anwendungen getrieben wurde. Führende Technologieunternehmen wie NVIDIA, AMD, Intel und große Cloud-Anbieter erhöhen den Einsatz fortschrittlicher KI-Beschleuniger deutlich. Die steigende Nachfrage nach großen Sprachmodellen, autonomen Systemen und mit KI betriebenen Unternehmenslösungen beschleunigt den Hardwareverbrauch weiter.

Europa AI Hardware Markt Insight

Der europäische KI-Hardwaremarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das vor allem durch die zunehmende Akzeptanz von KI in industriellen Automatisierungs-, Automobil- und Gesundheitssystemen getrieben wird. Starker regulatorischer Fokus auf Datenschutz und souveräne Cloud-Infrastruktur ist die Förderung von Investitionen in lokalisierte KI-Computing-Systeme. Länder in der ganzen Region setzen zunehmend AI-optimierte Hardware in intelligenten Fabriken, Forschungseinrichtungen und digitalen Transformationsinitiativen im öffentlichen Sektor ein.

U.K. AI Hardware Markt Insight

Der US K. AI-Hardwaremarkt wird von 2026 bis 2033 starkes Wachstum erwarten, das durch die steigende Annahme von KI in Finanzdienstleistungen, Cybersicherheit und Unternehmensanalysen getrieben wird. Londons Position als globaler Fintech-Hub trägt maßgeblich zur Nachfrage nach leistungsstarker Recheninfrastruktur bei. Zunehmende Investitionen in KI-Startups und staatlich unterstützte KI-Innovationsprogramme verstärken den Einsatz fortschrittlicher Prozessoren und Cloud-basierter KI-Systeme.

Deutschland AI Hardware Markt Insight

Der deutsche KI-Hardwaremarkt wird von 2026 bis 2033 stark wachsen, unterstützt durch eine rasche Einführung von Industrie 4.0-Technologien, intelligenten Fertigungssystemen und industrieller Automatisierung. Deutschlands starke Automobil- und Engineering-Branche integrieren KI-Chips zunehmend in autonome Fahrsysteme und Robotikanwendungen. Die steigende Fokussierung auf energieeffizientes Computing und sichere Datenverarbeitung ist die weitere Nachfrage nach On-Premise AI Hardwarelösungen.

Asia-Pacific AI Hardware Markt Einblick

Der asiatisch-pazifische KI-Hardwaremarkt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch eine schnelle digitale Transformation, die Erweiterung der Halbleiterproduktionsfähigkeiten und die zunehmende Übernahme von KI in den Bereichen Verbraucherelektronik und Industrie. Länder wie China, Japan, Südkorea und Indien investieren stark in KI-Infrastruktur, Cloud-Plattformen und Edge-Computing-Systeme. Die Region tritt auch als Hauptnabe für die KI-Chip-Produktion und Montage auf, was die Hardware-Erreichbarkeit und Zugänglichkeit erheblich verbessert.

Japan AI Hardware Markt Insight

Der japanische KI-Hardwaremarkt wird durch eine hohe Übernahme von Robotik, Automatisierungstechnologien und fortschrittlichen Fertigungssystemen von 2026 bis 2033 stark wachsen. Der Fokus des Landes auf Präzisionstechnik und intelligente Fabrikentwicklung ist der Einsatz von KI-Prozessoren in industriellen Anwendungen. Die zunehmende Nachfrage nach AI-fähigen Gesundheitssystemen und autonomen Mobilitätslösungen unterstützt die Markterweiterung.

China AI Hardware Markt Insight

Der China AI-Hardware-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der massiven Investitionen in die KI-Infrastruktur, ein starkes inländisches Halbleiter-Ökosystem und eine rasche Expansion von Smart City-Projekten zurückzuführen war. China ist einer der größten Märkte für KI-gestützte Anwendungen im Bereich Überwachung, Cloud Computing und industrielle Automatisierung. Die staatliche Unterstützung für die KI-Entwicklung und die starke Präsenz lokaler Chiphersteller sind wichtige Faktoren, die das Marktwachstum in mehreren Sektoren vorantreiben.

Marktanteil von AI Hardware

Die AI Hardware-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• NVIDIA (US)

• Microsoft (US)

• Qualcomm Technologies (US)

• Amazon Web Services (US)

• Intel (US)

• Advanced Micro Devices (US)

• Internationale Betriebsmaschinen (US)

• Apple Inc. (USA)

• Google LLC (USA)

• Hewlett Packard Enterprise (USA)

• Armhalter (U.K.)

• Samsung Electronics (Südkorea)

• Taiwan Semiconductor Manufacturing Company (Taiwan)

• Broadcom Inc. (USA)

• Meta-Plattformen (US)

Neueste Entwicklungen im AI Hardware Markt

- Im Juli 2025 kündigte HNSE Asia die Erweiterung seiner AI Hardware Battle 2025 in Japan an, die eine strategische Veranstaltungsentwicklung darstellt, die darauf abzielt, die internationale Zusammenarbeit in fortschrittlichen Rechentechnologien zu stärken. Die Initiative, die in Partnerschaft mit den wichtigsten Einzelhandelskanälen durchgeführt wird, zeigt die Innovationen der nächsten Generation von KI-Hardware-Innovationen in der Unterhaltungselektronik und Unternehmenslösungen. Diese Expansion soll die Sichtbarkeit für aufstrebende Technologieunternehmen und Startups im High-End-Elektronik-Ökosystem Asiens verbessern. Das Programm wird den grenzüberschreitenden Innovationsaustausch unterstützen und die Kommerzialisierung von KI-fähigen Hardwarelösungen beschleunigen. Es dürfte auch die Position Japans als Schlüsselfaktor für die Annahme und Innovation von AI-Hardware in der Region stärken.

- Im Juni 2025 stellte Apple Inc. seine A18- und A18 Pro-Chips neben der iPhone 16-Serie vor und markiert einen wichtigen Produktfortschritt in AI-fähige Verbraucherhardware. Die Entwicklung verfügt über eine aktualisierte Neural-Engine mit bis zu 35 TOPS und verbessert die Leistungsfähigkeit des maschinellen Lernens am Gerät erheblich. Dies ermöglicht Echtzeit-KI-Funktionen wie Text-Zusammenfassung, Bildverarbeitung und Siri-Erweiterungen, während starke Privatsphäre durch lokale Verarbeitung. Die Innovation reduziert die Abhängigkeit von Cloud Computing und verbessert die Geräteeffizienz. Es wird erwartet, dass die hohe Nachfrage nach AI-integrierten Smartphones steigt und neue Benchmarks für die mobile KI-Hardware-Performance gesetzt werden.

- Im Juni 2025 enthüllte Nvidia Corporation seine Blackwell GPU-Architektur, die eine wichtige Produktinnovation in Hochleistungs-KI-Computing-Hardware darstellt. Die neuen GPUs, die die RTX 50-Serie antreiben sollen, zeigen bis zu 50-mal höhere Effizienz im Vergleich zu herkömmlichen CPUs in AI-Workloads. Verbesserungen in der FLOPS-Leistung, der Speicherbandbreite und der Energieoptimierung verbessern die großformatigen KI-Rechnungsfunktionen deutlich. Diese Entwicklung stärkt Nvidias Führung in der KI-Beschleunigertechnologie. Es wird erwartet, dass die Übernahme der GPU-basierten KI-Infrastruktur in Rechenzentren und Unternehmensrechnerumgebungen weltweit beschleunigt wird.

- Im März 2025 hat die SoftBank Group den Erwerb von Ampere Computing abgeschlossen und eine strategische Unternehmenserweiterung im Bereich AI-Hardware markiert. Die Akquisition zielt darauf ab, die Synergie der SoftBank über Arm-basierte Prozessor-Ökosysteme und KI-Datenzentrumstechnologien zu stärken. Das Know-how von Ampere in Cloud-native und energieeffiziente Prozessoren soll das AI-Computing-Portfolio der SoftBank verbessern. Diese Bewegung unterstützt die Entwicklung skalierbarer, leistungsstarker KI-Infrastrukturlösungen. Es wird erwartet, den Wettbewerb im globalen KI-Prozessormarkt zu intensivieren und gleichzeitig Innovationen in energieeffizienten Hardwarearchitekturen des Rechenzentrums zu beschleunigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.