Global Ai Supercomputing Infrastructure For Enterprise Models Market

Marktgröße in Milliarden USD

CAGR :

%

USD

40.00 Billion

USD

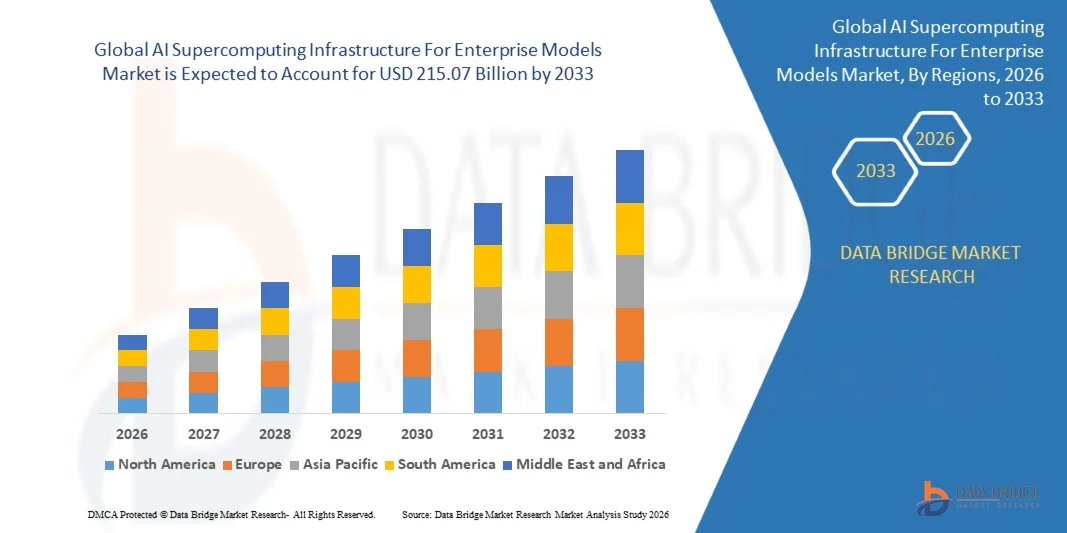

215.07 Billion

2025

2033

USD

40.00 Billion

USD

215.07 Billion

2025

2033

| 2026 –2033 | |

| USD 40.00 Billion | |

| USD 215.07 Billion | |

| % | |

|

Global AI Supercomputing Infrastructure for Enterprise Models Market Segmentation, By Infrastructure Type (AI Supercomputer, AI Cloud Infrastructure, Enterprise AI Data Centers und Edge AI Supercomputing), Component (Hardware, Software und Services), Deployment Model (On-Premise, Cloud-Based, and Hybrid), Enterprise AI Workload (Training Infrastructure, Inference Infrastructure, and Specialized AI Computing), Enterprise Trends (Lares

KI Supercomputing Infrastructure for Enterprise ModelsMarktgröße

- Die globale KI Supercomputing-Infrastruktur für Unternehmensmodelle Marktgröße wurde bei40 Milliarden USD im Jahr 2025und wird voraussichtlich erreichenUSD 215.07 Milliarden von 2033, beiCAGR von 23,4%während des Prognosezeitraums

- Das Marktwachstum wird vor allem durch die rasche Übernahme von generativen KI- und Grundmodellen in Unternehmen, die zunehmende Nachfrage nach High-Performance Computing (HPC)-Infrastruktur und die wachsende Notwendigkeit skalierbarer KI-Ausbildungs- und Inferenzumgebungen angetrieben.

- Darüber hinaus transformieren steigende Investitionen in KI-Fabriken, beschleunigte Rechenplattformen und energieeffiziente Rechenzentrumsarchitekturen Unternehmen KI-Operationen durch schnellere Modellentwicklung, Echtzeit-Inferenz und umfangreiche Automatisierungsfunktionen

KI Supercomputing Infrastructure for Enterprise ModelsMarktanalyse

- KI-Supercomputing-Infrastruktur für Unternehmensmodelle bezieht sich auf fortgeschrittene Rechenumgebungen, die für Schulungen, Feinabstimmungen, Bereitstellung und Skalierung von unternehmenseigenen KI- und generativen KI-Workloads in Branchen optimiert sind

- Die zunehmende Komplexität und Größe von Unternehmens-KI-Modellen, verbunden mit wachsender Unternehmensnachfrage nach sicheren, skalierbaren und niedrig latenten AI-Computing-Umgebungen, treibt die starke Übernahme von AI-Supercomputern, AI-Cloud-Infrastruktur und Edge-KI-Systemen voran.

- Nordamerika dominierte die weltweite KI-Supercomputing-Infrastruktur für Enterprise-Modelle Markt mit einem geschätzten Marktanteil von 41,8% im Jahr 2025, angetrieben durch starke Investitionen in hyperskale KI-Datenzentren, weit verbreitete Einführung generativer KI-Technologien, und das Vorhandensein von großen KI-Infrastruktur-Anbietern und Cloud-Computing-Unternehmen in den USA und Kanada.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region während der Prognosezeit, eine CAGR von 29,7% von 2025 bis 2033, angetrieben durch schnelle KI-Adoption über Unternehmen, zunehmende staatliche Investitionen in souveräne KI-Infrastruktur, Erweiterung der Halbleiterproduktion Fähigkeiten, und steigende Bereitstellung von KI-Cloud und Edge Computing-Infrastruktur in China, Indien, Japan, Südkorea und Südostasien

- Das Segment AI-Cloud-Infrastruktur dominierte den Markt im Jahr 2025 mit einem geschätzten Marktanteil von 38,6%, der durch eine starke Unternehmensnachfrage nach skalierbaren und flexiblen Rechenressourcen zur Unterstützung von groß angelegten KI-Trainings-, Inferenz- und generativen KI-Workloads getrieben wurde. Organisationen bevorzugen zunehmend Cloud-basierte GPU- und KI-Beschleuniger-Plattformen durch geringere Infrastrukturkosten, schnellere Einsatzmöglichkeiten und nahtlose Skalierbarkeit im globalen Betrieb.

Geltungsbereich undKI Supercomputing Infrastruktur für Unternehmensmodelle Marktsegmentierung

|

Attribute |

KI Supercomputing Infrastructure for Enterprise ModelsSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· Ausbau der souveränen KI-Infrastruktur und nationaler KI-Supercomputing-Initiativen · Erhöhung der Einführung energieeffizienter KI-Datenzentren und flüssiger Kühltechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

KI Supercomputing Infrastructure for Enterprise ModelsMarkttrends

„Rapid Erweiterung der generativen KI-Infrastruktur und beschleunigtes Computing“

- Ein bedeutender und beschleunigender Trend in der globalen KI-Supercomputing-Infrastruktur für Enterprise-Modelle Markt ist der wachsende Einsatz von beschleunigten Computing-Plattformen, die generative KI, große Sprachmodelle (LLMs) und multimodale KI-Anwendungen in Unternehmensumgebungen unterstützen sollen.

- So investieren Hyperscale Cloud-Anbieter und Enterprise-Technologie-Anbieter stark in GPU-getriebene KI-Cluster, KI-Fabriken und fortschrittliche Netzwerktechnologien, um großformatige KI-Modellausbildung und Inferenz-Workloads zu unterstützen

- Technologische Fortschritte bei KI-Beschleunigern, High-Bandbreite-Speicher und High-Speed-Verbindungen ermöglichen Unternehmen, zunehmend komplexe KI-Modelle mit verbesserter Geschwindigkeit, Skalierbarkeit und Energieeffizienz zu trainieren

- Die zunehmende Integration von KI-Cloud-Infrastruktur mit Hybrid- und Edge-Computing-Architekturen unterstützt Echtzeit-Analysen, autonome Systeme und Enterprise AI-Bereitstellung in geografisch verteilten Umgebungen

- Dieser Trend zu skalierbarer, energieeffizienter und KI-optimierter Recheninfrastruktur setzt die Erwartungen der Unternehmen an die KI-Leistung, die Flexibilität bei der Bereitstellung und die operative Effizienz um.

- Die Nachfrage nach spezialisierten KI-Infrastrukturlösungen, die Trillion-Parameter-Modelle und Echtzeit-Inferenz-Workloads unterstützen können, wächst rapide in Branchen wie Gesundheitswesen, Finanzen, Fertigung und Telekommunikation

- Die zunehmende Übernahme von modularen KI-Datenzentren und Flüssigkeitskühlsystemen gewinnt aufgrund steigender Bedenken im Zusammenhang mit Energieverbrauch, Wärmemanagement und Infrastrukturskalierbarkeit an Zugkraft.

KI Supercomputing Infrastructure for Enterprise Models Market Dynamics

Fahrer

„Growing Enterprise Adoption of Generative AI und Large-Scale AI Workloads“

- Die zunehmende Prävalenz von Asthma, chronisch obstruktive Lungenerkrankungen (COPD) und anderen Atemwegserkrankungen, verbunden mit der steigenden Vorliebe für hausbasierte Behandlung, ist ein wichtiger Treiber, der die Nachfrage nach KI-Supercomputing-Infrastruktur für Unternehmensmodelle weltweit ankurbelt

- So erweitern Pharma- und Medizingeräteunternehmen die Inhalator-Portfolios und die Verneblertechnologien, um die wachsende Zahl von Patienten, die eine langfristige Atemmanagement- und Notfallrelieftherapie erfordern, anzugehen.

- Da Patienten und Gesundheitsdienstleister sich mehr auf die frühzeitige Intervention und das kontinuierliche Krankheitsmanagement konzentrieren, bieten KI-Supercomputing-Infrastruktur für Unternehmensmodelle schnelle Medikamentenlieferungen, verbesserte Symptomkontrolle und reduzierte Spitalisierungsraten

- Darüber hinaus macht die zunehmende Umstellung auf die Heimpflege, unterstützt von alternden Bevölkerungen und Druck, um die Gesundheitskosten zu senken, tragbare AI Supercomputing-Infrastruktur für Unternehmensmodelle wesentliche Komponenten der Atembehandlungsprotokolle

- Die Bequemlichkeit der Selbstverwaltung, der schnellen Symptomrelief und die Kompatibilität mit mehreren Medikamentenrezepturen sind Schlüsselfaktoren, die die weit verbreitete Adoption in Krankenhäusern, Kliniken und Pflegeumgebungen treiben

- Der Ausbau des Gesundheitszugangs in Schwellenländern erhöht die Diagnose- und Behandlungsrate für Atemwege, unterstützt die Markterweiterung direkt

- Favorable Erstattungspolitiken für das chronische Atemwegserkrankungenmanagement in entwickelten Regionen beschleunigen die Einführung von KI-Supercomputing-Infrastruktur für Unternehmensmodelle

Zurückhaltung/Challenge

„High Infrastructure Costs and Energy Consumption Challenges“

- Hohe Investitionsanforderungen im Zusammenhang mit KI-Supercomputern, GPU-Clustern, Netzwerksystemen und fortschrittlicher Kühlinfrastruktur bleiben wesentliche Hindernisse für eine breitere Marktakzeptanz

- So erfordert beispielsweise die Bereitstellung von betriebswirtschaftlicher KI-Infrastruktur erhebliche Investitionen in beschleunigte EDV-Hardware, leistungsstarke Speichersysteme und energieintensive Rechenzentrumsumgebungen.

- Die Bewältigung dieser Herausforderungen durch energieeffiziente Chip-Architekturen, modulare Infrastrukturmodelle und optimiertes KI-Workload-Management ist für langfristige Marktnachhaltigkeit entscheidend

- Während die Cloud-basierte KI-Infrastruktur Skalierbarkeitsvorteile bietet, wirken sich die Bedenken im Zusammenhang mit Datensouveränität, Latenz, Cybersicherheit und operativen Kosten weiterhin auf Unternehmensgründungsentscheidungen aus.

- Diese Herausforderungen durch nachhaltige Infrastrukturinnovation, fortschrittliche Kühltechnologien und kostengünstige KI-as-a-Service-Modelle zu überwinden, wird für ein nachhaltiges Marktwachstum unerlässlich sein

- Eine begrenzte Verfügbarkeit von fortschrittlichen Halbleiterproduktionskapazitäten und Einschränkungen der KI-Beschleunigerversorgungskette können die Laufzeiten der Infrastrukturnutzung beeinflussen

- Regulatorische Bedenken im Zusammenhang mit KI-Governance, Datenlokalisierung und Energieverbrauch können die operative Komplexität für Infrastrukturanbieter und Unternehmen erhöhen, die große KI-Systeme einsetzen

KI Supercomputing Infrastructure for Enterprise Models Market Scope

Der Markt wird auf der Grundlage von Infrastrukturtyp, Komponente, Bereitstellungsmodell, Unternehmens-KI-Workload und Unternehmensgröße segmentiert.

- Nach Art der Infrastruktur

Auf der Grundlage des Infrastrukturtyps wird die globale KI-Supercomputing-Infrastruktur für den Markt für Unternehmensmodelle in KI-Supercomputer, KI-Cloud-Infrastruktur, Unternehmens-KI-Datenzentren und Edge-KI-Supercomputing segmentiert. Das Segment AI-Cloud-Infrastruktur dominierte den Markt im Jahr 2025 mit einem geschätzten Marktanteil von 38,6%, der durch eine starke Unternehmensnachfrage nach skalierbaren und flexiblen Rechenressourcen zur Unterstützung von groß angelegten KI-Trainings-, Inferenz- und generativen KI-Workloads getrieben wurde. Organisationen bevorzugen zunehmend Cloud-basierte GPU- und KI-Beschleuniger-Plattformen durch geringere Infrastrukturkosten, schnellere Einsatzmöglichkeiten und nahtlose Skalierbarkeit im globalen Betrieb. Die rasante Expansion von Hyperscale Cloud-Anbietern mit integrierten KI-Diensten stärkt die Dominanz dieses Segments in Branchen wie BFSI, Healthcare, IT und Fertigung.

Das Edge-AI-Supercomputing-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch steigende Nachfrage nach Echtzeit-Il-Inferenz, Low-Latency-Entscheidungsfindung und On-Device-Intelligenz in Branchen wie autonomen Systemen, Smart Manufacturing und Telekommunikation betrieben wird. Die zunehmende Bereitstellung von IoT-Geräten, 5G-Netzwerken und verteilten KI-Anwendungen beschleunigt den Bedarf an randbasierter Hochleistungs-Computing-Infrastruktur. Organisationen übernehmen zunehmend Edge-KI-Supercomputing, um Bandbreite Abhängigkeit zu reduzieren, Datensicherheit zu verbessern und schnellere Verarbeitung näher an Datenquellen zu ermöglichen. Fortschritte in kompakten KI-Beschleunigern und energieeffizienten Edge-Datencenter-Architekturen unterstützen weltweit die Segmenterweiterung.

- Von der Komponente

Auf Basis der Komponente wird der Markt in Hardware, Software und Services segmentiert. Das Hardware-Segment dominierte den Markt im Jahr 2025, angetrieben von einer starken Nachfrage nach GPUs, KI-Beschleunigern, leistungsstarken Servern und fortschrittlicher Netzwerkinfrastruktur, die für die Ausbildung und den Einsatz von groß angelegten KI-Modellen erforderlich ist. Kontinuierliche Innovation in Halbleitertechnologien und zunehmende Investitionen in KI-optimierte Chips verstärken die Hardware-Adoption in Unternehmen und Hyperscale-Umgebungen.

Das Dienstleistungssegment wird erwartet, dass das schnellste Wachstum während der Prognosezeit mit steigender Nachfrage nach KI-Infrastrukturberatung, Bereitstellung, Managed Services und Optimierungslösungen getrieben wird. Unternehmen setzen zunehmend auf Dienstleister, um komplexe KI-Computing-Umgebungen effizient zu gestalten, zu skalieren und zu pflegen.

- Durch Einsatzmodell

Auf Basis des Bereitstellungsmodells wird der Markt in On-Premise, Cloud-basierte und Hybride segmentiert. Das Cloud-basierte Segment dominierte den Markt im Jahr 2025, unterstützt durch eine rasche Einführung von AI-as-a-Service-Modellen und wachsende Abhängigkeit von der Hyperscale Cloud-Infrastruktur für skalierbare AI-Workloads. Cloud-Plattformen ermöglichen Unternehmen den Zugang zu leistungsstarken Rechenressourcen ohne große Investitionen.

Das Hybrid-Bereitstellungssegment wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die zunehmende Nachfrage nach Datensouveränität, Sicherheit und Workload-Flexibilität getrieben wird. Unternehmen übernehmen Hybrid-Architekturen, um Leistung, Compliance und Kosteneffizienz im gesamten KI-Betrieb auszugleichen.

- Von Enterprise AI Workload

Auf der Grundlage der betrieblichen KI-Arbeitsbelastung wird der Markt in Ausbildungsinfrastruktur, Inferenzinfrastruktur und spezialisiertes KI-Computing segmentiert. Das Segment Schulungsinfrastruktur dominierte den Markt im Jahr 2025, angetrieben von der wachsenden Notwendigkeit, große Sprachmodelle (LLMs), Fundamentmodelle und generative KI-Systeme zu trainieren, die eine massive Rechenleistung erfordern.

Das Inferenz-Infrastruktur-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch die zunehmende Bereitstellung von KI-Anwendungen in Echtzeit-Umgebungen wie Kundendienstautomation, autonomen Systemen und prognostizierenden Analytik getrieben wird.

- Nach Unternehmensgröße

Auf der Grundlage der Unternehmensgröße wird der Markt in große Unternehmen, mittelständische Unternehmen, Regierungsorganisationen, Forschungseinrichtungen und KI-Native Startups segmentiert. Große Unternehmen dominierten den Markt im Jahr 2025 aufgrund einer starken finanziellen Kapazität und einer frühen Übernahme von KI-Supercomputing-Infrastruktur für unternehmensgroße digitale Transformationsinitiativen.

Das Segment KI-Native Startups wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums, angetrieben durch schnelle Innovationszyklen, steigende Risikokapitalfinanzierung und starke Abhängigkeit von der Cloud-basierten KI-Infrastruktur beobachtet wird, um fortschrittliche KI-Modelle schnell und kostengünstig zu entwickeln und einzusetzen.

KI Supercomputing Infrastructure for Enterprise ModelsRegionale Analyse

- Nordamerika dominierte die KI-Supercomputing-Infrastruktur für Enterprise-Modelle Markt mit dem größten Umsatzanteil von 41,8% im Jahr 2025, unterstützt durch fortgeschrittene Hyperscale-Cloud-Infrastruktur, starke Präsenz führender KI-Technologie-Anbieter und frühzeitige Übernahme von generativen KI- und Gründungsmodellen über Unternehmen.

- Unternehmen und Forschungseinrichtungen in der Region legen großen Wert auf groß angelegte KI-Ausbildung, Echtzeit-Inferenz und unternehmensweite KI-Transformationsinitiativen, was zu einer weit verbreiteten Übernahme von GPU-Clustern, KI-Beschleunigern und einer leistungsstarken Recheninfrastruktur in Branchen wie BFSI, Healthcare, IT und Fertigung führt.

- Diese starke Marktposition wird weiterhin durch hohe FuE-Ausgaben, eine rasche Datenzentrumserweiterung und ein robustes Halbleiter-Ökosystem unterstützt, das die AI-Supercomputing-Infrastruktur als kritisches Rückgrat für die digitale Unternehmenstransformation im öffentlichen wie im privaten Sektor schafft.

US.KI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der US-amerikanische KI-Supercomputing-Infrastrukturmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der von einer starken Nachfrage nach hyperskalen KI-Datenzentren, einer schnellen Unternehmensannahme von generativen KI-Modellen und einer weit verbreiteten Bereitstellung von GPU-basierten Rechenplattformen angetrieben wurde. Unternehmen priorisieren zunehmend skalierbare Cloud-basierte KI-Infrastruktur, um große Sprachmodellausbildung, Inferenz-Workloads und fortschrittliche Analyseanwendungen zu unterstützen. Die starke Präsenz globaler Cloud-Dienstleister und Halbleiter-Führer beschleunigt die Infrastrukturentwicklung und den Einsatz in mehreren Branchen-Strecken weiter deutlich.

EuropaKI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der europäische Supercomputing-Infrastrukturmarkt wird in einem stetigen CAGR während des gesamten Prognosezeitraums ausgebaut, vor allem durch steigende Investitionen in souveräne KI-Infrastruktur, strenge Datenschutzbestimmungen und die zunehmende Übernahme von KI in Industrie- und Unternehmensanwendungen. Patienten und Unternehmen in der Region legen großen Wert auf sichere, konforme und energieeffiziente KI-Computing-Umgebungen, was zu einem wachsenden Einsatz von KI-Cloud-Infrastruktur und Hybrid-Computing-Modellen in Fertigungs-, Automobil-, Gesundheits- und öffentlichen Organisationen führt. Dieses Marktwachstum wird durch staatlich unterstützte digitale Initiativen unterstützt, die Fokussierung auf nachhaltige Rechenzentren und die wachsende Nachfrage nach leistungsstarken KI-Workloads.

U.K.KI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der U.K. AI-Supercomputing-Infrastrukturmarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch starke KI-Forschungskapazitäten, zunehmende Unternehmensannahme von generativem KI und schnelle Erweiterung der Cloud-basierten KI-Infrastruktur. Finanzdienstleistungen, Gesundheitswesen und öffentliche Verwaltung sind Schlüsselanwender, die Nachfrage nach skalierbaren KI-Computing-Systemen und Hybrid-Bereitstellungsmodellen. Der wachsende Fokus auf KI-Innovation und digitale Transformation stärkt die Markterweiterung.

DeutschlandKI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der Deutschland-KI-Supercomputing-Infrastruktur-Markt wird voraussichtlich im Prognosezeitraum mit einem beträchtlichen CAGR expandieren, der von starken Industrie 4.0-Initiativen, fortschrittlichem Fertigungsökosystem und einer zunehmenden Integration von KI in industrielle Automatisierungssysteme angetrieben wird. Hohes Augenmerk auf Präzisionstechnik, Datensicherheit und die konformitätsgetriebene Infrastruktur-Bereitstellung trägt zur starken Einführung von KI-Supercomputing-Systemen in den Bereichen Automotive, Fertigung und Forschungseinrichtungen bei.

Asien-PazifikKI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der asiatisch-pazifische KI-Supercomputing-Infrastrukturmarkt ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, angetrieben durch schnelle Urbanisierung, zunehmende Unternehmens-KI-Adoption und starke staatliche Investitionen in KI-, Cloud- und Halbleiterinfrastruktur. Unternehmen und Regierungen in der Region konzentrieren sich auf den Aufbau skalierbarer KI-Computing-Ökosysteme, um die digitale Transformation, Automatisierung und groß angelegte KI-Modell-Bereitstellung zu unterstützen. Dieses starke Wachstum wird weiter unterstützt durch den Ausbau von Hyperscale Data Center-Investitionen, die steigende Nachfrage nach lokalisierter KI-Verarbeitung und die zunehmende Übernahme von KI-getriebenen Anwendungen in allen Branchen.

JapanKI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der japanische KI-Supercomputing-Infrastrukturmarkt gewinnt aufgrund seiner alternden Bevölkerung, des starken Robotik-Ökosystems und der hohen Übernahme fortschrittlicher KI- und Automatisierungstechnologien an Dynamik. Unternehmen und Forschungseinrichtungen investieren zunehmend in kompakte, energieeffiziente KI-Computing-Systeme und Edge-KI-Infrastruktur, um Anwendungen im Gesundheitswesen, in der Fertigung und in Smart City zu unterstützen.

IndienKI Supercomputing Infrastructure for Enterprise ModelsMarktaufsicht

Der indische KI-Supercomputing-Infrastrukturmarkt verzeichnete im Jahr 2025 einen erheblichen Anteil am asiatisch-pazifischen Markt, der durch eine schnelle Digitalisierung, ein Ausbau des KI-Startup-Ökosystems und einen zunehmenden Einsatz der Cloud-basierten KI-Infrastruktur in Unternehmen getrieben wurde. Wachsende Rechenzentrumsinvestitionen, steigende Nachfrage nach AI-getriebenen Analytiken und starke Regierungsinitiativen, die die digitale Transformation unterstützen, beschleunigen die Adoption in den Bereichen BFSI, IT-Dienstleistungen und Fertigung.

KI Supercomputing Infrastructure for Enterprise Models Marktanteil

Die KI-Supercomputing-Infrastruktur für die Unternehmensmodelleindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- NVIDIA Corporation (USA)

- Advanced Micro Devices, Inc. (U.S.)

- Intel Corporation (US)

- Microsoft Corporation (USA)

- Amazon Web Services, Inc. (USA)

- Alphabet Inc. (USA)

- Oracle Corporation (USA)

- IBM Corporation (US)

- Hewlett Packard Enterprise Development LP (USA)

- Dell Technologies Inc. (USA)

- Super Micro Computer, Inc. (USA)

- Lenovo Group Limited (China)

- Cisco Systems, Inc. (USA)

- Huawei Technologies Co., Ltd. (China)

- Fujitsu Limited (Japan)

- NEC Corporation (Japan)

- SambaNova Systems (US)

- Cerebras Systems (US)

- Graphcore Limited (USA)

- Equinix, Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen KI Supercomputing Infrastructure for Enterprise Models Market

- Im Oktober 2025 verstärkte NVIDIA seine Führung in der KI-Supercomputing-Infrastruktur durch groß angelegte Ökosystemerweiterungsinitiativen, darunter Multi-Gigawatt-KI-Datenzentrumskollaborationen mit Partnern wie IREN und großen Infrastrukturentwicklern. Diese Bereitstellungen sollen die KI-Fabriken der nächsten Generation unterstützen, die von NVIDIA GPU-Plattformen betrieben werden und die globale Rechenkapazität für Schulungs- und Inferenz-Workloads von Unternehmen KI deutlich erhöhen.

- Im Jahr 2026 erweiterte Microsoft seine KI-Supercomputing-Infrastruktur-Fähigkeiten durch eine tiefe Integration generativer KI-Workloads in die Azure-Cloud-Infrastruktur und konzentrierte sich auf skalierbare GPU-Cluster und KI-optimierte Rechenzentrumsarchitekturen.

- Im Jahr 2026 hat AWS seine KI-Infrastrukturstrategie durch groß angelegte Modernisierungsinitiativen im Rechenzentrum vorangetrieben, darunter das Programm „Titus“, das darauf abzielt, die KI-optimierte Rechenzentrumskonstruktion zu beschleunigen und die Effizienz für hochdichte GPU-Workloads zu verbessern.

- Im März 2026 erweiterte IBM seine Zusammenarbeit mit NVIDIA, um die unternehmenseigene KI-Supercomputing-Infrastruktur zu stärken, indem GPU-native Analytik, Hybrid Cloud AI-Systeme und Agentic AI-Fähigkeiten in Unternehmensumgebungen integriert wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.