Global Aircraft Brackets Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.13 Billion

USD

2.22 Billion

2024

2032

USD

1.13 Billion

USD

2.22 Billion

2024

2032

| 2025 –2032 | |

| USD 1.13 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Flugzeughalterungen nach Typ (Verkehrsflugzeuge, Regionalflugzeuge, Allgemeine Luftfahrt, Militärflugzeuge und Hubschrauber), Materialart (Stahl, Aluminium, Verbundwerkstoffe und Sonstige), Halterungen (Klasse A, Klasse B und Klasse C), Anwendung (Flugzeugrumpf, Flugzeugflügel, Triebwerksaufhängung, Fahrwerk, Steuerflächen und Sonstige), Endnutzer (Erstausrüster (OEM) und Ersatzteilmarkt) – Branchentrends und Prognose bis 2032

Marktgröße für Flugzeughalterungen

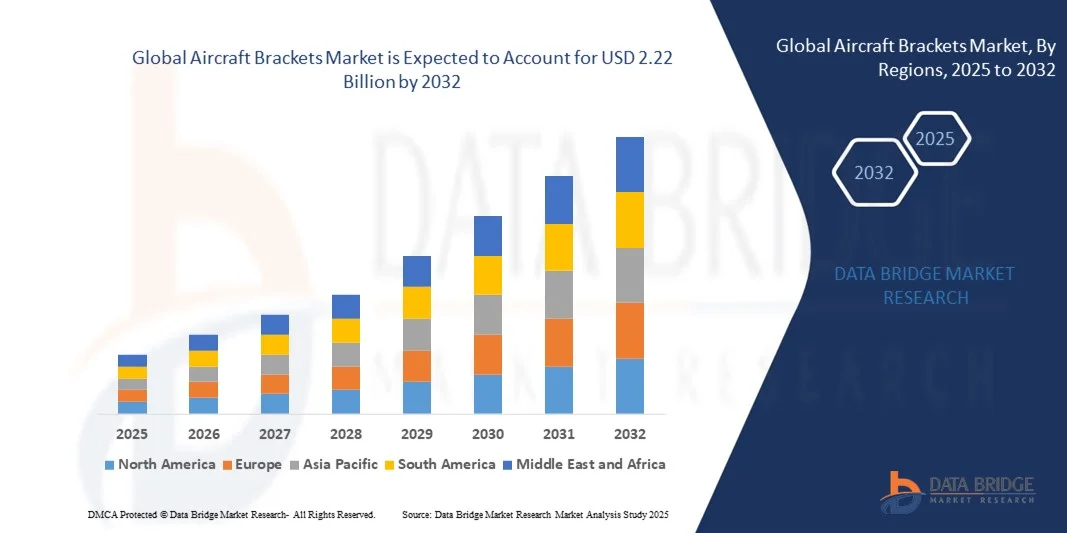

- Der globale Markt für Flugzeughalterungen hatte im Jahr 2024 einen Wert von 1,13 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 2,22 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,81 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Produktion und Modernisierung von Verkehrs- und Militärflugzeugen sowie die wachsende Nachfrage nach leichten, hochfesten Bauteilen zur Verbesserung von Treibstoffeffizienz und Leistung angetrieben. Kontinuierliche Fortschritte bei Werkstoffen wie Aluminiumlegierungen, Verbundwerkstoffen und Titan ermöglichen die Entwicklung von Halterungen, die strenge Sicherheits- und Strukturanforderungen erfüllen und gleichzeitig das Gesamtgewicht des Flugzeugs reduzieren.

- Darüber hinaus tragen steigende Investitionen in die Luft- und Raumfahrtindustrie, die Einführung fortschrittlicher Fertigungstechnologien wie der additiven Fertigung und die Erweiterung der Flugzeugflotten der Fluggesellschaften maßgeblich zum Marktwachstum bei. Diese Entwicklungen treiben die Nachfrage nach langlebigen und präzisionsgefertigten Flugzeughalterungen an und unterstreichen deren Bedeutung für die Aufrechterhaltung der strukturellen Integrität und der Betriebseffizienz moderner Flugzeuge.

Marktanalyse für Flugzeughalterungen

- Flugzeughalterungen sind kritische Strukturbauteile, die verschiedene Systeme und Baugruppen eines Flugzeugs, darunter Tragflächen, Rumpf, Triebwerke und Fahrwerk, stützen, verbinden und sichern. Ihre Leistungsfähigkeit beeinflusst unmittelbar die Sicherheit, Stabilität und Effizienz des Flugzeugs und macht sie daher für die Luft- und Raumfahrtkonstruktion unverzichtbar. Der Markt entwickelt sich rasant aufgrund des anhaltenden Trends zu Leichtbaumaterialien und der Integration digitaler Fertigungsprozesse, die die Präzision erhöhen und die Produktionskosten senken.

- Die Nachfrage nach Flugzeughalterungen wird primär durch die weltweit steigende Flugzeugproduktion, die Flottenerweiterung und den Fokus der Luft- und Raumfahrtindustrie auf Gewichtsreduzierung zur Verbesserung der Treibstoffeffizienz getrieben. Da OEMs und Zulieferer fortschrittliche Verbundwerkstoffe und additive Fertigungsverfahren einsetzen, ist der Markt für nachhaltiges Wachstum gerüstet, unterstützt durch die weltweite zivile und militärische Luftfahrt.

- Nordamerika dominierte 2024 den Markt für Flugzeughalterungen mit einem Anteil von über 40 %, was auf die hohe Produktionsrate von Verkehrs- und Militärflugzeugen und die starke Präsenz wichtiger Luft- und Raumfahrthersteller wie Boeing und Lockheed Martin zurückzuführen ist.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der rasanten Expansion der Luftfahrtindustrie in Ländern wie China, Indien und Japan die am schnellsten wachsende Region im Markt für Flugzeughalterungen sein.

- Das Segment der Verkehrsflugzeuge dominierte den Markt 2024 mit einem Marktanteil von 47 %. Grund dafür war die steigende Produktion von Verkehrsflugzeugen durch Hersteller wie Boeing und Airbus, um dem wachsenden globalen Flugverkehr gerecht zu werden. Der verstärkte Fokus auf Treibstoffeffizienz und Gewichtsreduzierung steigerte die Nachfrage nach leichten, aber dennoch robusten Halterungen für Strukturbauteile, Triebwerksaufhängungen und Kabinenausstattungen. Die Erweiterung internationaler Flotten und die Erneuerung alternder Flugzeuge trugen zusätzlich zum Wachstum dieses Segments bei.

Berichtsumfang und Marktsegmentierung für Flugzeughalterungen

|

Attribute |

Wichtige Markteinblicke in Flugzeughalterungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Flugzeughalterungen

Einführung von Leichtbau-Verbundwerkstoff- und additiven Fertigungstechnologien

- Der Markt für Flugzeughalterungen befindet sich in einem tiefgreifenden Wandel, der durch die zunehmende Verwendung von leichten Verbundwerkstoffen und additiven Fertigungstechnologien zur Verbesserung der Struktureffizienz und Reduzierung des Gesamtgewichts von Flugzeugen vorangetrieben wird. Diese Fortschritte unterstützen die Hersteller dabei, einen geringeren Treibstoffverbrauch, Nachhaltigkeitsziele und Kosteneffizienz entlang der gesamten Luft- und Raumfahrt-Lieferkette zu erreichen.

- Beispielsweise setzen Boeing und Airbus in Flugzeugbaugruppen zunehmend auf additiv gefertigte, auf Verbundwerkstoffen basierende Halterungen, um Gewicht und Bauteilkomplexität zu reduzieren. Boeings Verwendung von 3D-gedruckten thermoplastischen Verbundwerkstoffhalterungen im 787 Dreamliner ist ein Beispiel dafür, wie die Branche fortschrittliche Produktionsmethoden nutzt, um die Leistungseffizienz zu steigern und die Montagezeit zu verkürzen.

- Die Integration von Verbundwerkstoffen wie kohlenstofffaserverstärkten Polymeren und Titanlegierungen in Flugzeughalterungen bietet überlegene Festigkeits-Gewichts-Verhältnisse, Korrosionsbeständigkeit und längere Lebensdauer. Diese Eigenschaften sind unerlässlich, um strenge Leistungsstandards zu erfüllen, insbesondere bei Rumpf- und Triebwerksaufhängungen.

- Die additive Fertigung, auch 3D-Druck genannt, ermöglicht die Herstellung von Halterungen mit komplexen Geometrien, die mit konventionellen Bearbeitungsmethoden bisher nicht realisierbar waren. Dieser Ansatz reduziert den Materialverbrauch und beschleunigt die Prototypenerstellung, wodurch Entwicklungszyklen verkürzt und die Produktionsflexibilität sowohl für zivile als auch für militärische Flugzeugprogramme verbessert wird.

- Zulieferer von Flugzeugkomponenten kooperieren zunehmend mit Technologiepartnern, um Halterungssysteme speziell für Flugzeugkonfigurationen der nächsten Generation zu entwickeln. So haben beispielsweise Spirit AeroSystems und GE Aerospace ihre Abteilungen für additive Fertigung weiterentwickelt, um maßgeschneiderte, leichte Strukturhalterungen herzustellen, die die Gesamtleistung von Flugzeugen und die Wartungseffizienz verbessern.

- Die Verwendung von Leichtbauverbundwerkstoffen in Kombination mit additiver Fertigung revolutioniert die Luft- und Raumfahrtindustrie und fördert Nachhaltigkeit und Kosteneffizienz. Da die Branche weiterhin Wert auf Effizienz legt, bleiben diese Technologien entscheidend für die strukturelle Integrität, die Gewichtsoptimierung und die Reduzierung der Lebenszykluskosten fortschrittlicher Flugzeugplattformen.

Marktdynamik für Flugzeughalterungen

Treiber

Steigende Flugzeugproduktion und Flottenerweiterung

- Die steigende Flugzeugproduktion und die rasche Flottenerweiterung aufgrund der stark wachsenden Nachfrage nach Flugreisen sind wesentliche Faktoren für das Wachstum des Marktes für Flugzeugträger. Die Erholung des weltweiten Passagierverkehrs und der Aufstieg von Billigfluggesellschaften zwingen die Hersteller, die Produktion von Verkehrs- und Regionalflugzeugen deutlich zu steigern, um Lieferrückstände und Neuaufträge zu erfüllen.

- Airbus SE meldete beispielsweise für 2024 Rekordauslieferungen von Flugzeugen mit über 770 weltweit ausgelieferten Einheiten, was auf die starke Nachfrage nach den Modellen A320neo und A350 zurückzuführen ist. Dieser Produktionsanstieg erhöht direkt die Nachfrage nach verschiedenen Struktur- und Unterstützungskomponenten, darunter hochentwickelte Halterungen für Rumpf, Fahrwerk und Triebwerke.

- Die Wiederbelebung des Luftfrachtverkehrs und die Modernisierungsprogramme der Verteidigungsluftfahrt stützen die Nachfrage nach Halterungen für verschiedene Flugzeugtypen. Da Fluggesellschaften ihre Flotten auf treibstoffeffiziente und leichtere Modelle umrüsten, verzeichnen Komponentenlieferanten eine höhere Nachfrage nach präzisionsgefertigten Halterungen, die mit neuen Flugzeugzellentechnologien kompatibel sind.

- Die Hersteller konzentrieren sich auf den Ausbau ihrer Produktionskapazitäten und die Einführung automatisierter Fertigungsprozesse, um die Anforderungen von Erstausrüstern (OEMs) bei Großaufträgen zu erfüllen. Der Bedarf an Präzision, Zuverlässigkeit und Gewichtsreduzierung bei Flugzeugstrukturen treibt kontinuierliche Innovationen in der Konstruktion und Produktion von Halterungen für den zivilen und militärischen Bereich voran.

- Mit der fortschreitenden globalen Expansion der Luftfahrtindustrie bleiben die steigende Produktionskapazität von Flugzeugbaulinien und Flottenmodernisierungsinitiativen wichtige Wachstumstreiber für den Markt für Flugzeugträger. Der zunehmende Fokus auf Leistungsoptimierung und Treibstoffeffizienz stärkt die Nachfrage nach Trägern als integralen Bestandteil des sich entwickelnden Zuliefernetzwerks der Luft- und Raumfahrtindustrie zusätzlich.

Zurückhaltung/Herausforderung

Hohe Herstellungskosten

- Hohe Produktions- und Werkzeugkosten stellen nach wie vor eine zentrale Herausforderung im Markt für Flugzeughalterungen dar, vor allem aufgrund der hochentwickelten Materialien und Präzisionsprozesse in der Luft- und Raumfahrtindustrie. Der Einsatz von modernen Legierungen, Verbundwerkstoffen und additiven Fertigungstechnologien erhöht die Material- und Anlagenkosten für die Zulieferer.

- Kleinere Hersteller von Luft- und Raumfahrtkomponenten sehen sich beispielsweise aufgrund der Kosten für proprietäre Technologien, Spezialdrucker und Zertifizierungsverfahren großer OEMs wie Boeing und Airbus mit hohen Markteintrittsbarrieren im Bereich der additiven Fertigung konfrontiert. Diese anfänglichen Einrichtungs- und Validierungskosten können erheblich sein und die Beteiligung kleinerer Unternehmen an der globalen Lieferkette einschränken.

- Komplexe Bearbeitungstoleranzen, mehrstufige Nachbearbeitungsanforderungen und strenge Zertifizierungsstandards tragen zusätzlich zu den Gesamtproduktionskosten bei. Die Notwendigkeit, die mechanische Integrität und Beständigkeit gegenüber extremen Umgebungsbedingungen zu gewährleisten, erhöht die Kosten für Prüf- und Qualitätssicherungsverfahren.

- Schwankende Rohstoffpreise, insbesondere für Titan und Kohlenstoffverbundwerkstoffe, schaffen Unsicherheit für Hersteller, die langfristige Projekte managen. Darüber hinaus erfordert die Aufrechterhaltung einer fortschrittlichen Produktionsinfrastruktur, die den Spezifikationen für die Luftfahrtindustrie entspricht, erhebliche Investitionen und qualifizierte Fachkräfte.

- Um diesen Kostenherausforderungen zu begegnen, setzen die Marktteilnehmer auf Automatisierung, Multimaterialdruck und eine zentrale Integration der Lieferkette, um Kosteneffizienz bei gleichzeitig hoher Präzision zu erzielen. Die Kontrolle der Produktionskosten und die Erzielung von Skaleneffekten durch Technologieoptimierung und Materialinnovationen sind entscheidend für ein nachhaltiges Wachstum im Markt für Flugzeughalterungen.

Marktübersicht für Flugzeughalterungen

Der Markt ist segmentiert nach Typ, Materialart, Halterungen, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Flugzeugtyp ist der Markt für Flugzeughalterungen in Verkehrsflugzeuge, Regionalflugzeuge, die allgemeine Luftfahrt, Militärflugzeuge und Hubschrauber unterteilt. Das Segment der Verkehrsflugzeuge dominierte den Markt mit einem Umsatzanteil von 47 % im Jahr 2024. Dies ist auf die steigende Produktion von Verkehrsflugzeugen durch Hersteller wie Boeing und Airbus zurückzuführen, um dem wachsenden globalen Flugverkehr gerecht zu werden. Der verstärkte Fokus auf Treibstoffeffizienz und Gewichtsreduzierung hat die Nachfrage nach leichten und dennoch robusten Halterungen für Strukturbauteile, Triebwerksaufhängungen und Kabinenausstattungen erhöht. Die Erweiterung internationaler Flotten und die Erneuerung alternder Flugzeuge fördern das Wachstum dieses Segments zusätzlich.

Dem Segment der Militärflugzeuge wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die zunehmenden Modernisierungsprogramme im Verteidigungsbereich sowie die Beschaffung fortschrittlicher Kampfflugzeuge und unbemannter Luftfahrzeuge (UAVs). Länder in Nordamerika, Europa und Asien investieren massiv in Flugzeuge der nächsten Generation, die hochleistungsfähige und korrosionsbeständige Halterungen erfordern. Die Integration fortschrittlicher Werkstoffe und Präzisionstechnologien in die Militärflugzeugproduktion trägt ebenfalls zum beschleunigten Wachstum dieses Segments bei.

- Nach Materialart

Basierend auf dem Materialtyp ist der Markt für Flugzeughalterungen in Stahl, Aluminium, Verbundwerkstoffe und Sonstige unterteilt. Aluminium dominierte den Markt 2024 mit dem größten Marktanteil aufgrund seiner geringen Eigenschaften, Korrosionsbeständigkeit und des hervorragenden Festigkeits-Gewichts-Verhältnisses und ist daher das bevorzugte Material für die meisten Flugzeugstrukturbauteile. Der Einsatz von Aluminiumhalterungen trägt zur Treibstoffeffizienz und strukturellen Langlebigkeit von Flugzeugen bei und entspricht somit den Nachhaltigkeitszielen der Luftfahrtindustrie.

Dem Segment der Verbundwerkstoffe wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung ist die zunehmende Verwendung fortschrittlicher Leichtbaumaterialien für moderne Flugzeugkonstruktionen. Verbundwerkstoffe bieten eine überlegene Ermüdungsbeständigkeit, einen geringeren Wartungsaufwand und verbesserte aerodynamische Eigenschaften und eignen sich daher ideal für kritische Anwendungen in Rumpf und Tragflächen. Die steigende Verwendung kohlenstofffaserverstärkter Werkstoffe in der zivilen und militärischen Luftfahrt dürfte dieses Wachstum weiter beschleunigen.

- Von Klammern

Der Markt für Flugzeugträger wird anhand der Trägerart in die Klassen A, B und C unterteilt. Das Segment Klasse A hatte 2024 den größten Marktanteil, vor allem aufgrund seiner weitverbreiteten Verwendung in primären Flugzeugstrukturen, die hohe Festigkeit und Präzision erfordern. Diese Träger spielen eine entscheidende Rolle bei der Verbindung wichtiger Baugruppen wie Rumpf und Tragflächen, wo Tragfähigkeit und Sicherheit höchste Priorität haben. Die Nachfrage nach Trägern der Klasse A steigt mit dem Wachstum neuer Flugzeugprogramme und den strengeren Lufttüchtigkeitsvorschriften kontinuierlich an.

Für das Segment der Klasse C wird von 2025 bis 2032 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung ist der zunehmende Einsatz in Sekundärstrukturen und -systemen, wo Flexibilität, Kosteneffizienz und individuelle Anpassung entscheidend sind. Die wachsende Verbreitung von 3D-Druck und fortschrittlichen Fertigungsmethoden für leichte und leistungsstarke Halterungen der Klasse C trägt zusätzlich zum Segmentwachstum bei.

- Durch Bewerbung

Basierend auf der Anwendung lässt sich der Markt für Flugzeughalterungen in Flugzeugrümpfe, Tragflächen, Triebwerksaufhängungen, Fahrwerke, Steuerflächen und Sonstiges unterteilen. Das Segment Flugzeugrümpfe dominierte den Markt im Jahr 2024, was auf das hohe Installationsvolumen der für die Montage von Rumpfsektionen benötigten Halterungen zurückzuführen ist. Diese Halterungen gewährleisten Stabilität und Ausrichtung der Flugzeugstruktur und beeinflussen somit direkt die Gesamtsicherheit und -leistung. Die kontinuierliche Einführung neuer, leichterer Rumpfmaterialien steigert die Nachfrage nach fortschrittlichen Halterungen, die Kompatibilität und Langlebigkeit gewährleisten, zusätzlich.

Das Segment der Triebwerkshalterungen wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Grund dafür sind die steigende Produktion treibstoffeffizienter Triebwerke und die Nachfrage nach vibrationsfesten Halterungssystemen. Die für Triebwerksinstallationen erforderliche Präzision und thermische Beständigkeit machen spezielle Halterungen zu kritischen Bauteilen im modernen Flugzeugbau. Zunehmende Investitionen in Antriebssysteme der nächsten Generation werden das Wachstum dieses Segments zusätzlich beflügeln.

- Vom Endbenutzer

Der Markt für Flugzeughalterungen ist nach Endnutzer in Erstausrüster (OEM) und Ersatzteilmarkt unterteilt. Das OEM-Segment hielt 2024 den größten Marktanteil, bedingt durch die hohe Anzahl neu ausgelieferter Flugzeuge und die steigenden Produktionsraten der großen Hersteller. OEMs integrieren weiterhin fortschrittliche Halterungsdesigns, die den Leistungs-, Effizienz- und Sicherheitsstandards entsprechen und so zu einer stabilen Marktnachfrage beitragen.

Für den Aftermarket wird von 2025 bis 2032 das schnellste jährliche Wachstum prognostiziert. Treiber dieser Entwicklung ist der steigende Bedarf an Wartung, Reparatur und Austausch von Halterungen in alternden Flugzeugflotten. Der zunehmende weltweite Flugverkehr und die verlängerten Lebensdauern von Flugzeugen erfordern eine kontinuierliche Aftermarket-Unterstützung. Der weltweite Ausbau von MRO-Einrichtungen (Wartung, Reparatur und Überholung) verstärkt zudem die Nachfrage nach zuverlässigen und kompatiblen Ersatzhalterungen.

Regionale Marktanalyse für Flugzeughalterungen

- Nordamerika dominierte 2024 den Markt für Flugzeughalterungen mit dem größten Umsatzanteil von über 40 %, was auf die hohe Produktionsrate von Verkehrs- und Militärflugzeugen sowie die starke Präsenz wichtiger Luft- und Raumfahrthersteller wie Boeing und Lockheed Martin zurückzuführen ist.

- Die fortschrittliche Luftfahrtinfrastruktur der Region, kontinuierliche technologische Innovationen und der Fokus auf Leichtbaumaterialien zur Verbesserung der Treibstoffeffizienz haben ihre Marktführerschaft gestärkt.

- Die steigende Nachfrage nach Flugzeugmodernisierung, -reparatur und -wartung trägt zusätzlich zur zunehmenden Verwendung von Hochleistungshalterungen auf verschiedenen Flugzeugplattformen bei.

Markteinblicke für Flugzeughalterungen in den USA

Der US-amerikanische Markt für Flugzeughalterungen erzielte 2024 den größten Umsatzanteil in Nordamerika, angetrieben durch hohe Investitionen in die Luft- und Raumfahrtindustrie sowie in Modernisierungsprogramme für die Verteidigung. Die führende Rolle der USA in der Produktion von zivilen und militärischen Flugzeugen untermauert die Nachfrage nach präzisionsgefertigten Halterungen, die auf Zuverlässigkeit und Langlebigkeit ausgelegt sind. Darüber hinaus hat die Umstellung der US-amerikanischen Luft- und Raumfahrtindustrie auf Verbundwerkstoffe und additive Fertigung die Einführung fortschrittlicher Halterungskonstruktionen beschleunigt, die die strukturelle Integrität verbessern und das Gesamtgewicht reduzieren.

Einblick in den europäischen Markt für Flugzeughalterungen

Der europäische Markt für Flugzeughalterungen wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind die steigenden Flugzeugauslieferungen von Airbus und die wachsende Nachfrage nach treibstoffeffizienten Flugzeugen. Der Fokus der Region auf Nachhaltigkeit und Gewichtsreduzierung fördert die Verwendung von leichten Halterungen aus Aluminium und Verbundwerkstoffen. Europas etabliertes Luftfahrtökosystem und die zunehmenden Investitionen in Elektro- und Hybridflugzeugprogramme kurbeln das Marktwachstum sowohl im zivilen als auch im militärischen Bereich zusätzlich an.

Markteinblicke für Flugzeughalterungen in Großbritannien

Der Markt für Flugzeughalterungen in Großbritannien dürfte im Prognosezeitraum stetig wachsen. Unterstützt wird dies durch die starke britische Luft- und Raumfahrtindustrie und die Beteiligung an globalen Flugzeugprogrammen wie Airbus und BAE Systems. Großbritanniens Engagement für Leichtbau und Effizienzsteigerung in der Luftfahrt hat die Einführung von Hochleistungshalterungen im zivilen und militärischen Bereich beschleunigt. Darüber hinaus stärkt die staatliche Förderung von Innovation und Forschung & Entwicklung im Bereich der Luft- und Raumfahrtmaterialien die Marktaussichten weiterhin.

Einblick in den deutschen Markt für Flugzeughalterungen

Der deutsche Markt für Flugzeughalterungen wird voraussichtlich von 2025 bis 2032 ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die herausragende Ingenieurskunst des Landes und der Fokus auf nachhaltige Flugzeugproduktion. Das umfassende Lieferantennetzwerk in Deutschland, gepaart mit dem hohen Stellenwert von Präzision und Automatisierung in den Produktionsprozessen, fördert die Integration fortschrittlicher Halterungssysteme. Die zunehmende Zusammenarbeit zwischen OEMs und lokalen Zulieferern bei der Entwicklung von Flugzeugen der nächsten Generation steigert die Nachfrage nach leichten und korrosionsbeständigen Halterungslösungen.

Markteinblicke für Flugzeughalterungen im asiatisch-pazifischen Raum

Der Markt für Flugzeughalterungen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums ist die rasante Expansion der Luftfahrtindustrie in Ländern wie China, Indien und Japan. Steigende Nachfrage nach Flugreisen, wachsende verfügbare Einkommen und bedeutende Investitionen in heimische Flugzeugbauprogramme treiben das regionale Wachstum an. Die Entwicklung des asiatisch-pazifischen Raums zu einem wichtigen Zentrum für die Produktion von Luft- und Raumfahrtkomponenten, verbunden mit staatlichen Initiativen zur Förderung der Luftfahrtinfrastruktur, verstärkt die Nachfrage nach fortschrittlichen Halterungstechnologien zusätzlich.

Markteinblicke für Flugzeughalterungen in China

Der chinesische Markt für Flugzeughalterungen erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Treiber dieses Wachstums waren die starke staatliche Förderung der einheimischen Flugzeugproduktion und die steigenden Investitionen in die zivile Luftfahrt. Die Entwicklung von Flugzeugprogrammen wie der COMAC C919 und der ARJ21 hat die lokale Nachfrage nach hochwertigen Halterungen deutlich erhöht. Chinas wachsende Luft- und Raumfahrtzulieferkette und der Fokus auf den Einsatz fortschrittlicher Materialien zur Steigerung der Flugzeugeffizienz beflügeln das Marktwachstum zusätzlich.

Einblick in den japanischen Markt für Flugzeughalterungen

Der japanische Markt für Flugzeughalterungen verzeichnet ein rasantes Wachstum, bedingt durch den Fokus auf Präzisionstechnik, fortschrittliche Materialtechnologien und die Einbindung in globale Lieferketten der Luft- und Raumfahrtindustrie. Japans starke Präsenz in der Produktion wichtiger Flugzeugkomponenten, gepaart mit dem Einsatz von Leichtbauverbundwerkstoffen, stärkt die Wettbewerbsfähigkeit des Marktes. Darüber hinaus steigern zunehmende Kooperationen mit internationalen Herstellern und die Entwicklung eigener Flugzeugmodelle die Inlandsnachfrage nach Hochleistungshalterungen für kritische Anwendungen.

Marktanteil Flugzeughalterungen

Die Branche der Flugzeughalterungen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Triumph Group (USA)

- Arconic (USA)

- Premium AEROTEC (Deutschland)

- Precision Castparts Corp. (USA)

- AmeriStar MFG (USA)

- Tri-Mack Plastics Manufacturing Corporation (USA)

- Woodward Industries, Inc. (USA)

- SEKISUI Aerospace (USA)

- Kampi Components Co., Inc. (USA)

- Daher (Frankreich)

- Zauba Technologies Pvt Ltd (Indien)

- WestStar Precision (USA)

- FedTech Inc. (USA)

- Denroy (UK)

- Spirit Aerosystems Inc. (USA)

- Augen Technologies Software Solutions Pvt Ltd (Indien)

- Serra Manufacturing Corporation (USA)

- Hexagon AB (Schweden)

- Quality Sheet Metal Inc. (USA)

- STROCO Manufacturing Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Flugzeughalterungen

- Im April 2025 schloss Spirit AeroSystems eine verbindliche Vereinbarung mit Airbus SE über die Übertragung ausgewählter Produktionsanlagen und -einrichtungen für Flugzeugstrukturen, darunter auch solche für Flugzeughalterungen und Strukturbauteile. Diese strategische Veräußerung zielt darauf ab, das Fertigungsportfolio von Spirit zu optimieren und den operativen Fokus zu stärken, während gleichzeitig die Kontrolle von Airbus über wichtige Elemente der Lieferkette ausgebaut wird. Der Schritt soll die Effizienz und Koordination in der Halterungsproduktion für Flugzeugplattformen der nächsten Generation verbessern und den europäischen Luft- und Raumfahrtindustriestandort stärken.

- Im Juni 2024 brachten Diehl Aviation und 9T Labs gemeinsam die „ECO Bracket“ auf den Markt, eine innovative Flugzeughalterung aus 3D-gedruckten, kohlenstofffaserverstärkten thermoplastischen Verbundwerkstoffen. Diese Leichtbaulösung ermöglicht eine Gewichtsersparnis von rund 50 % im Vergleich zu Aluminiumhalterungen und trägt so maßgeblich zu Treibstoffeinsparungen und mehr Nachhaltigkeit in der Luftfahrt bei. Die Einführung der ECO Bracket ist ein wichtiger Schritt hin zur Integration additiver Fertigung und recycelter Materialien in die Serienproduktion von Flugzeugkomponenten.

- Im März 2024 schloss Victrex plc eine Partnerschaft mit Safran Cabin, um eine hybride thermoplastische Verbundplattform für Flugzeughalterungen auf Basis von PEEK-Polymeren zu entwickeln. Diese Zusammenarbeit erhöht die Flexibilität in der Fertigung und verkürzt die Zykluszeiten, wodurch leichtere, stabilere Halterungen mit verbesserter Leistung hergestellt werden können. Dieser Fortschritt dürfte die Einführung von polymerbasierten Verbundhalterungen in Verkehrs- und Regionalflugzeugen beschleunigen und den Fokus des Marktes auf Materialinnovationen stärken.

- Im November 2023 erweiterte Spirit AeroSystems seine Partnerschaft mit Norsk Titanium, um 3D-gedruckte Titanbauteile für den Einsatz in Flugzeugstrukturbauteilen, darunter Halterungen, zu qualifizieren. Dieser Fortschritt in der additiven Fertigung ermöglicht höhere Präzision, Materialeffizienz und kürzere Produktionszeiten. Die Zusammenarbeit markiert einen wichtigen Schritt hin zum großflächigen Einsatz von 3D-gedruckten Halterungen aus Titan und positioniert Spirit AeroSystems als führendes Unternehmen in der Fertigung von Luft- und Raumfahrtkomponenten der nächsten Generation.

- Im August 2023 hob The Insight Partners die zunehmenden strategischen Kooperationen und technologischen Innovationen führender Hersteller bei der Entwicklung leichter und langlebiger Flugzeughalterungen hervor. Der Bericht betonte die steigende Nachfrage von OEMs nach Halterungen aus Verbund- und Hybridmaterialien, die auf Treibstoffeffizienz und Leistungsoptimierung abzielen. Dieser Trend unterstreicht die Marktverlagerung hin zu nachhaltigen Produktionsmethoden und fortschrittlichen technischen Lösungen, um den sich wandelnden Bedürfnissen der globalen Luftfahrtbranche gerecht zu werden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.