Global Aircraft Electricals Systems Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.55 Billion

USD

37.82 Billion

2024

2032

USD

23.55 Billion

USD

37.82 Billion

2024

2032

| 2025 –2032 | |

| USD 23.55 Billion | |

| USD 37.82 Billion | |

| % | |

|

Globale Marktsegmentierung für elektrische Flugzeugsysteme nach System (Stromerzeugung, Stromverteilung, Stromumwandlung und Energiespeicherung), Komponente (Generatoren, Umwandlungsgeräte, Verteilungsgeräte und Batteriemanagementsysteme), Anwendung (Stromerzeugungsmanagement, Flugsteuerung und -betrieb, Kabinensystem, Konfigurationsmanagement und Luftdruckregelung und -aufbereitung), Technologie (konventionell, mehr elektrisch und elektrisch), Plattform (kommerzielle Luftfahrt, Militärluftfahrt und Geschäftsluftfahrt sowie allgemeine Luftfahrt), Vertriebskanal (OEM und Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Flugzeugelektriksysteme

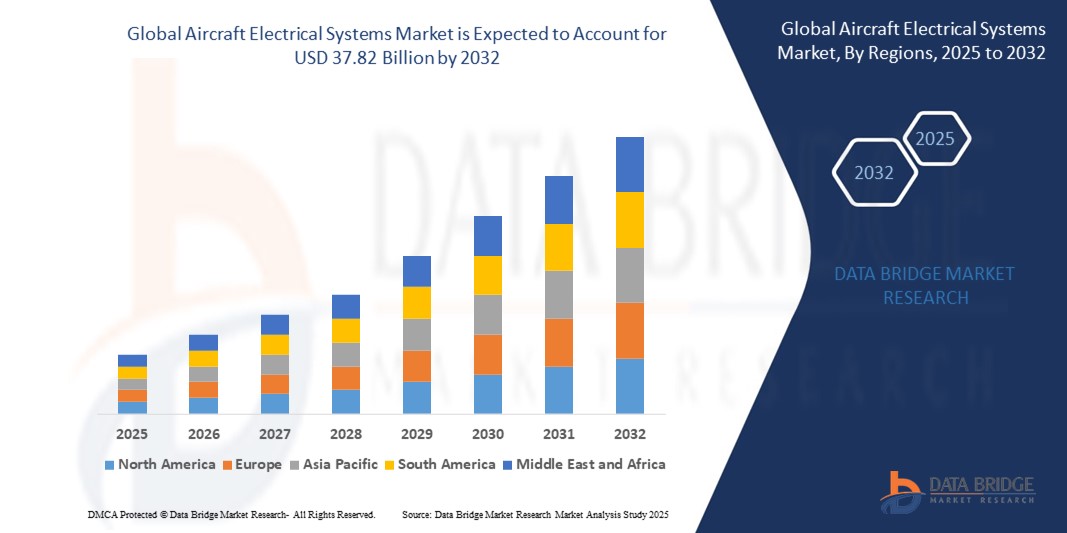

- Der globale Markt für elektrische Flugzeugsysteme wurde im Jahr 2024 auf 23,55 Milliarden US-Dollar geschätzt und soll bis 2032 37,82 Milliarden US-Dollar erreichen , bei einer CAGR von 6,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von stärker oder vollständig elektrischen Flugzeugkonzepten, die steigende Nachfrage nach leichten und treibstoffeffizienten Flugzeugsystemen und den fortschreitenden Ersatz mechanischer und pneumatischer Systeme durch fortschrittliche elektrische Lösungen vorangetrieben.

- Die rasante Urbanisierung und die geplante Ausweitung der kommerziellen Flugzeugflotten, insbesondere in Schwellenländern wie Indien und China, tragen erheblich zur steigenden Nachfrage nach fortschrittlichen elektrischen Systemen in modernen Flugzeugen bei.

Marktanalyse für Flugzeugelektriksysteme

- Der zunehmende Elektrifizierungstrend in modernen Flugzeugen verändert die Luftfahrtindustrie, indem er die Leistung steigert, die Energieeffizienz verbessert und die Betriebskosten senkt.

- Die kommerzielle und militärische Luftfahrt investiert erheblich in elektrische Systeme der nächsten Generation, um die steigende Nachfrage nach Flugreisen und zukünftige Konzepte für die städtische Luftmobilität (UAM) zu unterstützen.

- Nordamerika dominierte den Markt für Flugzeugelektriksysteme mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Präsenz großer Flugzeughersteller, die wachsende Nachfrage nach Flugzeugen der nächsten Generation und steigende Investitionen in Elektrifizierungstechnologien

- Im asiatisch-pazifischen Raum wird das weltweite Wachstum des Marktes für elektrische Flugzeugsysteme voraussichtlich am höchsten ausfallen. Dies ist auf die schnelle Urbanisierung, die steigende Nachfrage nach Flugreisen und erhebliche Investitionen in die inländische Flugzeugproduktion und den Ausbau der Luftfahrtinfrastruktur zurückzuführen.

- Das Segment Stromerzeugung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Integration von Hochspannungselektroarchitektur in Flugzeuge der nächsten Generation. Flugzeughersteller investieren in robuste Bordstromerzeugungssysteme, um die steigende elektrische Belastung für Avionik, Antrieb und Kabinenfunktionen zu decken. Der Fokus auf Treibstoffeinsparungen und Emissionsreduzierung steigert die Nachfrage nach fortschrittlichen Stromerzeugungsmodulen zusätzlich.

Berichtsumfang und Marktsegmentierung für Flugzeugelektriksysteme

|

Eigenschaften |

Wichtige Markteinblicke zu elektrischen Flugzeugsystemen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Steigende Nachfrage nach stärker elektrisch betriebenen Flugzeuglösungen in aufstrebenden Luftfahrtmärkten • Zunehmende Integration fortschrittlicher Energiemanagementsysteme in Flugzeugen der nächsten Generation |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Flugzeugelektriksysteme

„Zunehmende Einführung elektrischer Flugzeugarchitekturen (MEA)“

- Flugzeughersteller ersetzen zunehmend hydraulische und pneumatische Systeme durch elektrische, um Gewicht und Treibstoffverbrauch zu reduzieren. Dieser Wandel steigert die Leistung der Flugzeuge und vereinfacht gleichzeitig die Systemarchitektur für bessere Wartung und Zuverlässigkeit. Dieser Trend beschleunigt sich, da Nachhaltigkeit im Flugzeugdesign oberste Priorität hat.

- Der MEA-Ansatz verbessert die Betriebseffizienz deutlich, indem er das Energiemanagement zentralisiert und die Abhängigkeit von mechanischen Subsystemen reduziert. Diese Systeme bieten zudem erweiterte Diagnose- und Steuerungsmöglichkeiten, die eine intelligentere Energieverteilung und Fehlervorhersage ermöglichen. Dadurch können Fluggesellschaften die Betriebszeit verbessern und die Lebenszykluskosten senken.

- Fortschritte in der Hochspannungsverteilung, bei elektrischen Antrieben und Energiespeichersystemen ermöglichen die Einführung elektrischer Flugzeugsysteme. Diese Technologien verbessern nicht nur den Energieverbrauch an Bord, sondern unterstützen auch die teilweise Elektrifizierung des Antriebs. Diese Innovationen machen das MEA-Framework für Verkehrs- und Verteidigungsflugzeugprogramme praktikabler.

- So nutzt beispielsweise der Boeing 787 Dreamliner elektrische Energie für Enteisung, Triebwerksstart und Klimakontrollsysteme. Diese Änderung reduziert die Abhängigkeit des Flugzeugs von Zapfluftsystemen, verbessert die Energieeffizienz und reduziert den Wartungsaufwand. Sie veranschaulicht, wie MEA-Anwendungen praktisch in die kommerzielle Luftfahrt integriert werden können.

- Der Wandel hin zu stärker elektrisch betriebenen Flugzeugen stellt eine strategische Weiterentwicklung in der Luft- und Raumfahrtindustrie dar, die auf umweltfreundlichere, leichtere und effizientere Flugreisen abzielt. Mit steigenden Investitionen und nachgewiesenen Vorteilen dürften MEA-Technologien künftige Flugzeugplattformen dominieren. Dieser Trend ist entscheidend für die Gestaltung der nächsten Generation nachhaltiger Luftfahrt

Marktdynamik für Flugzeugelektriksysteme

Treiber

„Im Flugverkehr wird zunehmend Wert auf Treibstoffeffizienz und Emissionsreduzierung gelegt“

Die Luftfahrtbranche steht unter enormem Druck, ihren CO2-Fußabdruck zu reduzieren. Dies treibt die Nachfrage nach leichten und energieeffizienten Flugzeugelektriksystemen voran. Diese Systeme ersetzen schwerere Hydraulikkomponenten und tragen so direkt zu einem geringeren Kraftstoffverbrauch bei. Flugzeughersteller investieren zunehmend in Innovationen bei elektrischen Systemen, um Umweltauflagen zu erfüllen.

Elektrische Antriebssysteme tragen zur Senkung des Treibstoffverbrauchs bei, indem sie die Energieverteilung optimieren und unnötige mechanische Belastungen minimieren. Durch die Reduzierung des Flugzeuggewichts und die Verbesserung der Energieumwandlungseffizienz können Fluggesellschaften erhebliche Betriebskosteneinsparungen erzielen. Dies macht elektrische Systeme sowohl für Verkehrs- als auch für Militärflugzeuge zu einer attraktiven Option.

Staatliche Regelungen wie das Carbon Offsetting and Reduction Scheme for International Aviation (CORSIA) verstärken den Trend zu umweltfreundlicheren Technologien. Elektrische Systeme unterstützen die Einhaltung der Vorschriften, indem sie sauberere Alternativen zu herkömmlichen Energiesystemen bieten. Ihre zunehmende Integration ist ein wichtiger Schritt zur Erreichung der globalen Dekarbonisierungsziele.

Airbus hat beispielsweise erhebliche Investitionen in hybrid-elektrische Antriebe und stärker elektrisch betriebene Flugzeugsysteme für seine zukünftigen Flugzeugmodelle getätigt. Diese Initiativen zielen darauf ab, den Treibstoffverbrauch zu senken und das Unternehmen auf künftige emissionsfreie Flugzeuge vorzubereiten. Solche Branchenmaßnahmen beschleunigen die weltweite Einführung elektrischer Systeme.

Steigende Treibstoffkosten und Umweltbedenken sind wichtige Markttreiber und führen zu einer schnelleren Einführung elektrischer Flugzeugsysteme. Diese Systeme tragen Nachhaltigkeitszielen Rechnung und verbessern gleichzeitig die Betriebsleistung. Da Fluggesellschaften und OEMs Wert auf langfristige Effizienz legen, wird die Umstellung auf elektrische Systeme weiter an Dynamik gewinnen.

Einschränkung/Herausforderung

„Hohe Komplexität und Kosten der Integration in Altflugzeuge“

Die Nachrüstung moderner elektrischer Systeme in älteren Flugzeugflotten ist äußerst komplex und teuer, was eine breite Akzeptanz erschwert. Ältere Flugzeuge erfordern umfangreiche Designänderungen und eine Neukonfiguration der elektrischen Architektur, um neue Systeme zu unterstützen. Dies führt zu Betriebsausfällen und erhöhten Arbeitskosten bei Upgrades.

Viele Flugzeuge sind ursprünglich nicht für Hochspannungskomponenten oder dezentrale Stromnetze ausgelegt. Die Integration solcher Systeme erfordert nicht nur strukturelle Änderungen, sondern auch eine Neuzertifizierung, was den Prozess zeitaufwändig und kostspielig macht. Betreiber können Upgrades aufgrund der unsicheren Kapitalrendite hinauszögern.

• Der Mangel an qualifizierten Ingenieuren und Technikern für die Arbeit an modernen elektrischen Systemen stellt einen weiteren Engpass dar. Für Installation und Wartung sind spezielle Schulungen und Sicherheitsmaßnahmen erforderlich, was die Gesamtkosten der Integration erhöht. Dieser Fachkräftemangel ist in den sich entwickelnden Luftfahrtmärkten noch ausgeprägter.

So haben beispielsweise mehrere regionale Fluggesellschaften in Asien die Umstellung auf elektrische Systeme aufgrund hoher Anfangsinvestitionen und fehlender kompatibler Infrastruktur verzögert. Ältere Flugzeuge bleiben oft länger im Einsatz als erwartet, was die Modernisierungsbemühungen verlangsamt. Dieses Zögern beeinträchtigt das globale Marktwachstum.

Die Vorteile elektrischer Systeme liegen auf der Hand, doch die Integration in bestehende Flotten stellt erhebliche Herausforderungen dar. Hohe Kosten, technische Komplexität und regulatorische Hürden hemmen die Einführung, insbesondere bei kleineren Transportunternehmen. Die Überwindung dieser Barrieren erfordert skalierbare Lösungen, staatliche Anreize und branchenweite Zusammenarbeit.

Marktumfang für Flugzeugelektriksysteme

Der Markt ist nach System, Komponente, Anwendung, Technologie, Plattform und Vertriebskanal segmentiert.

- Nach System

Der Markt für Flugzeugelektriksysteme ist systembezogen in Stromerzeugung, Stromverteilung, Stromumwandlung und Energiespeicherung unterteilt. Das Segment Stromerzeugung dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die zunehmende Integration von Hochspannungselektroarchitektur in Flugzeuge der nächsten Generation. Flugzeughersteller investieren in robuste Bordstromerzeugungssysteme, um die steigende elektrische Belastung für Avionik, Antrieb und Kabinenfunktionen zu decken. Der Fokus auf Treibstoffeinsparungen und reduzierte Emissionen steigert die Nachfrage nach fortschrittlichen Stromerzeugungsmodulen zusätzlich.

Das Segment Energiespeicherung wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch die zunehmende Verbreitung von Hybrid- und vollelektrischen Flugzeugen. Batteriesysteme gewinnen an Bedeutung, da sie Zusatzenergie liefern, die Motorabhängigkeit reduzieren und die Elektrifizierung von Subsystemen unterstützen. Kontinuierliche Verbesserungen der Batteriekapazität und -sicherheit machen sie zu einem entscheidenden Bestandteil der Umstellung auf die Elektrofliegerei.

- Nach Komponente

Der Markt ist nach Komponenten in Generatoren, Umformer, Verteiler und Batteriemanagementsysteme unterteilt. Das Generatorensegment hatte im Jahr 2024 den größten Umsatzanteil, da es eine wichtige Rolle bei der Stromversorgung einer Vielzahl von Flugzeugen spielt. Moderne Generatoren werden für höhere Effizienz, Leichtbauweise und Zuverlässigkeit sowohl im kommerziellen als auch im militärischen Bereich entwickelt. Die Umstellung der Luftfahrt auf vollelektrische Antriebe verstärkt die Nachfrage nach kompakten und leistungsstarken Bordgeneratoren zusätzlich.

Das Segment Batteriemanagementsysteme dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da eine effiziente Überwachung und Regelung von Energiespeichersystemen von entscheidender Bedeutung ist. Das Wachstum von Elektroantrieben und dezentralen elektrischen Systemen hat den Bedarf an intelligenter Leistungssteuerung und Sicherheitsfunktionen erhöht und Innovationen in diesem Segment vorangetrieben.

- Nach Anwendung

Der Markt ist nach Anwendungsbereichen in Stromerzeugungsmanagement, Flugsteuerung und -betrieb, Kabinensysteme, Konfigurationsmanagement sowie Luftdruck- und -aufbereitung segmentiert. Das Segment Flugsteuerung und -betrieb erzielte 2024 den größten Umsatzanteil, was auf die zunehmende Nutzung elektrischer Antriebe und Fly-by-Wire-Systeme in modernen Flugzeugen zurückzuführen ist. Der Ersatz herkömmlicher mechanischer Steuerungen durch elektrische Systeme verbessert die Reaktionsfähigkeit, reduziert das Gewicht und erhöht die Sicherheit.

Das Segment der Kabinensysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, getrieben durch die steigenden Erwartungen der Passagiere an Komfort und Konnektivität. Elektrische Systeme versorgen moderne Beleuchtungs-, Bordunterhaltungs- und Luftzirkulationssysteme und spielen eine Schlüsselrolle bei der Verbesserung des Borderlebnisses in allen Flugzeugklassen.

- Nach Technologie

Der Markt für Flugzeugelektriksysteme wird technologisch in konventionelle, stärker elektrische und elektrische Systeme unterteilt. Das stärker elektrische Segment dominierte den Markt im Jahr 2024, unterstützt durch die zunehmende Verbreitung in der kommerziellen Luftfahrt, da es pneumatische und hydraulische Systeme ersetzen kann. Diese Systeme reduzieren das Flugzeuggewicht, erhöhen die Energieeffizienz und vereinfachen die Wartung.

Das Elektrosegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da die Branche sich dem Ziel einer emissionsfreien Luftfahrt nähert. Elektrisch angetriebene Flugzeuge und vollelektrische Subsysteme ziehen hohe Investitionen und regulatorische Unterstützung an und signalisieren einen grundlegenden Wandel in der Flugzeugkonstruktionsphilosophie.

- Nach Plattform

Auf Basis der Plattformen wird der Markt in kommerzielle Luftfahrt, Militärluftfahrt sowie Geschäfts- und allgemeine Luftfahrt unterteilt. Die kommerzielle Luftfahrt hatte im Jahr 2024 den größten Anteil, da die Produktion von Schmalrumpf- und Großraumflugzeugen mit moderner elektrischer Infrastruktur zunimmt. Fluggesellschaften modernisieren ihre Flotten aktiv, um energieeffiziente Systeme zu integrieren, die die Treibstoffkosten senken und den Wartungsaufwand reduzieren.

Der Bereich der militärischen Luftfahrt wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Diese wird durch Modernisierungsprogramme und die Nachfrage nach hochelektrifizierten Systemen in modernen Kampfjets und Überwachungsflugzeugen vorangetrieben. Elektrische Systeme bieten Tarnung, verbesserte Waffenkontrolle und erhöhte Einsatzbereitschaft.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in OEM und Aftermarket segmentiert. Das OEM-Segment hatte im Jahr 2024 den größten Marktanteil, unterstützt durch die steigende Zahl neuer Flugzeugauslieferungen und den zunehmenden Einbau elektrischer Systeme während der Produktionsphase. Flugzeughersteller arbeiten eng mit Systemlieferanten zusammen, um bereits in der Konstruktionsphase mehr elektrische Komponenten zu integrieren.

Das Aftermarket-Segment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate aufweisen, da Fluggesellschaften und Betreiber ihre Altsysteme modernisieren, um die Effizienz zu steigern und neue Sicherheitsstandards einzuhalten. Die Nachfrage nach Wartungs-, Reparatur- und Überholungsleistungen (MRO) für elektrische Systeme steigt sowohl im zivilen als auch im militärischen Sektor weiter an.

Regionale Analyse des Marktes für Flugzeugelektriksysteme

• Nordamerika dominierte den Markt für Flugzeugelektriksysteme mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Präsenz großer Flugzeughersteller, die wachsende Nachfrage nach Flugzeugen der nächsten Generation und steigende Investitionen in Elektrifizierungstechnologien

• Die Region profitiert von einer starken Luft- und Raumfahrtinfrastruktur, erheblichen Verteidigungsausgaben und der zunehmenden Verbreitung von Elektroflugzeugen, insbesondere in der kommerziellen und militärischen Luftfahrt

• Der Druck auf Treibstoffeffizienz und Umweltschutz fördert die Einführung fortschrittlicher elektrischer Systeme sowohl in neuen Flugzeugen als auch in Nachrüstprogrammen.

Markteinblicke für elektrische Flugzeugsysteme in den USA

Der US-Markt für elektrische Flugzeugsysteme erwirtschaftete 2024 den größten Umsatzanteil in Nordamerika, unterstützt durch den starken Militärluftfahrtsektor und die führende Verkehrsflugzeugproduktion. Die laufende Modernisierung der Flugzeugflotten, der zunehmende Einsatz elektrischer Komponenten in unbemannten Luftfahrzeugen (UAVs) und hohe staatliche Verteidigungsbudgets treiben das Wachstum voran. Darüber hinaus sind die USA ein wichtiger Standort für Forschung und Entwicklung im Bereich der elektrischen Luftfahrttechnologien und tragen maßgeblich zur Innovation bei Flugzeugantriebssystemen bei.

Einblicke in den europäischen Markt für elektrische Flugzeugsysteme

Der europäische Markt für Flugzeugelektriksysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den Fokus der Region auf Nachhaltigkeit und die Elektrifizierung der Luftfahrt. Regulatorische Unterstützung zur CO2-Reduzierung im Luftverkehr sowie die Präsenz wichtiger Flugzeughersteller in Ländern wie Frankreich und Deutschland fördern die Nachfrage. In der Region werden zudem zunehmend mehr Elektro- und Hybridelektrosysteme sowohl im Verkehrs- als auch im Verteidigungsflugzeugsegment eingesetzt.

Markteinblicke für Flugzeugelektriksysteme in Deutschland

Der deutsche Markt für Flugzeugelektriksysteme wird zwischen 2025 und 2032 voraussichtlich die schnellste Wachstumsrate verzeichnen. Dies wird durch die fortschrittliche Luft- und Raumfahrtindustrie des Landes und den technologischen Schwerpunkt auf sauberere Antriebssysteme vorangetrieben. Deutschland spielt eine Schlüsselrolle in europäischen Flugzeugkooperationsprojekten und investiert massiv in Elektro- und Hybridtechnologien. Starke Forschungseinrichtungen und öffentlich-private Partnerschaften unterstützen die Entwicklung energieeffizienter Stromerzeugungs- und -verteilungssysteme für Flugzeuge.

Markteinblicke für elektrische Flugzeugsysteme in Großbritannien

Der britische Markt für elektrische Flugzeugsysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den etablierten Luft- und Raumfahrtsektor und den zunehmenden Fokus auf grüne Luftfahrt. Staatlich geförderte Initiativen wie FlyZero und Investitionen in die Elektrifizierungsforschung beschleunigen die Entwicklung weiterer Technologien für Elektroflugzeuge. Die starken Ingenieurskompetenzen Großbritanniens und die Teilnahme an multinationalen Flugzeugprogrammen unterstützen die Integration fortschrittlicher elektrischer Systeme in kommerzielle, militärische und städtische Luftmobilitätsplattformen zusätzlich.

Markteinblicke für elektrische Flugzeugsysteme im asiatisch-pazifischen Raum

Der Markt für Flugzeugelektriksysteme im asiatisch-pazifischen Raum wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür sind steigende Flugreisen, Flottenerweiterungen und staatliche Investitionen in die regionale Luftfahrtinfrastruktur. Länder wie China, Indien und Japan bauen ihre Flugzeugproduktionskapazitäten aus und tragen so zu einer höheren Nachfrage nach fortschrittlichen Elektrosystemen bei. Darüber hinaus dürften der Wandel hin zu nachhaltiger Luftfahrt und der wachsende kommerzielle Luftfahrtsektor der Region langfristiges Wachstum vorantreiben.

Markteinblicke für elektrische Flugzeugsysteme in China

China hatte im Jahr 2024 den größten Umsatzanteil am Markt für Flugzeugelektriksysteme im asiatisch-pazifischen Raum, angetrieben durch die schnell wachsende Luftfahrtindustrie und den zunehmenden inländischen Flugzeugbau. Staatliche Unterstützung für die Entwicklung einheimischer Flugzeuge und die Modernisierung der Militärflotten tragen maßgeblich dazu bei. Chinas Vorstoß zur Elektrifizierung und Investitionen in Luftfahrtplattformen mit neuer Energie fördern die Integration innovativer elektrischer Systeme in kommerziellen und militärischen Anwendungen zusätzlich.

Markteinblicke für elektrische Flugzeugsysteme in Japan

Der japanische Markt für elektrische Flugzeugsysteme wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, unterstützt durch den Schwerpunkt des Landes auf Innovationen in der Luft- und Raumfahrt und energieeffiziente Technologien. Japanische Luft- und Raumfahrtzulieferer sind zunehmend an globalen Flugzeugprogrammen beteiligt und liefern hochpräzise elektrische Komponenten und Systeme. Darüber hinaus steigert das steigende Interesse an elektrisch vertikal startenden und landenden Flugzeugen (eVTOL) in Verbindung mit Smart-City-Initiativen die Nachfrage nach zuverlässigen, leichten elektrischen Systemen im Luftfahrtsektor.

Marktanteile elektrischer Flugzeugsysteme

Die Branche der Flugzeugelektriksysteme wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- AMETEK, Inc. (USA)

- Thales Group (Frankreich)

- Astronics Corporation (USA)

- Acme Aerospace Inc. und Avionic Instruments, LLC (USA)

- EaglePicher Technologies (USA)

- Honeywell International, Inc. (USA)

- Allied Motion, Inc. (USA)

- Altra Industrial Motion Corp. (USA)

- ARC Systems Inc. (USA)

- Electromech Technologies (Indien)

- FAULHABER MICROMO, LLC (US)

- H3X Technologies Inc. (USA)

- magniX (USA)

- maxon (Schweiz)

- Meggitt PLC (Großbritannien)

- Moog Inc. (USA)

- Rolls-Royce plc (Großbritannien)

- Safran (Frankreich)

Neueste Entwicklungen auf dem globalen Markt für Flugzeugelektriksysteme

- Im August 2024 schloss Lilium die erste Phase der Integrationstests für das elektrische Antriebssystem seines Jets in einem eigens dafür errichteten Labor in der Nähe von München ab. Dies markierte einen wichtigen Meilenstein auf dem Weg zur Flugzulassung und Musterzulassung gemäß den SC-VTOL-Vorschriften der EASA. Ingenieure testeten die Kernfunktionen des Antriebsstrangs und nutzten maßgeschneiderte Software, um Flugprofile zu simulieren und Echtzeitdaten für die Lufttüchtigkeitszertifizierung zu sammeln. Das Labor wurde in Zusammenarbeit mit dem italienischen Zulieferer EN4 entwickelt und nutzte fortschrittliche Software und Hardware von NI.

- Im September 2023 absolvierte VoltAeros Cassio S-Flugzeug den weltweit ersten Elektro-Hybridflug mit 100 % nachhaltigem Treibstoff von TotalEnergies am Standort Royan, Frankreich. Der Flug nutzte Excellium Racing 100, einen Bioethanol-Kraftstoff aus Weinbauabfällen, und erreichte eine CO2-Reduktion von 80 %. Dieser Meilenstein unterstützte die Validierung des Elektro-Hybrid-Antriebsstrangs von VoltAero und trug zu den Dekarbonisierungsbemühungen in der Luftfahrt bei. Die Cassio 330 wird das erste Serienmodell in VoltAeros kommender Flugzeugpalette sein.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.