Global Aircraft Refuelling Hose Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.41 Billion

USD

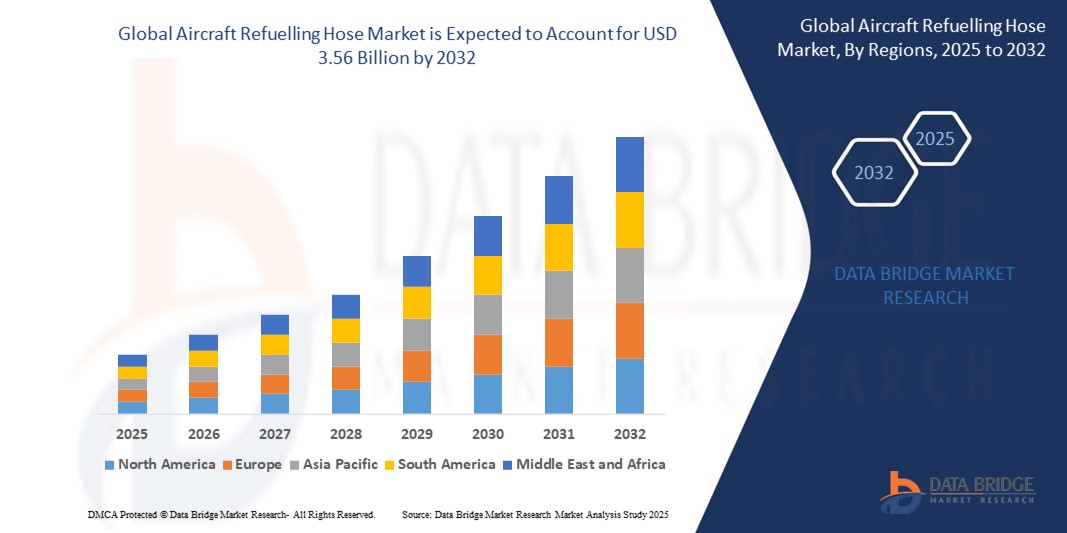

3.56 Billion

2024

2032

USD

2.41 Billion

USD

3.56 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 3.56 Billion | |

| % | |

|

Globale Marktsegmentierung für Flugzeugbetankungsschläuche nach Typ (Verbundschlauch, Edelstahlschlauch und Gummischlauch), Anwendung (Hubschrauber, Militärflugzeuge, unbemannte Luftfahrzeuge (UAV) und Verkehrsflugzeuge), Vertriebskanal (Original Equipment Manufacturer (OEM) und Aftermarket) – Branchentrends und Prognose bis 2032

Marktgröße für Flugzeugbetankungsschläuche

- Der globale Markt für Flugzeugbetankungsschläuche wurde im Jahr 2024 auf 2,41 Milliarden US-Dollar geschätzt und dürfte bis 2032 3,56 Milliarden US-Dollar erreichen , bei einer CAGR von 5,00 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach Flugreisen, den Ausbau der globalen Flugzeugflotte und die zunehmenden militärischen und kommerziellen Luftfahrtaktivitäten in Entwicklungsregionen vorangetrieben.

Marktanalyse für Flugzeugbetankungsschläuche

- Der Markt für Flugzeugbetankungsschläuche verzeichnet aufgrund des steigenden Flugverkehrs und der Zunahme kommerzieller Fluglinien, insbesondere im asiatisch-pazifischen Raum und im Nahen Osten, ein stetiges Wachstum.

- Steigende Investitionen in die Flughafeninfrastruktur, die Modernisierung der Luftwaffenflotten und die zunehmende Präferenz für die Luftbetankung im Verteidigungsbereich tragen erheblich zur Marktexpansion bei.

- Nordamerika dominierte den Markt für Flugzeugbetankungsschläuche mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, angetrieben durch die Präsenz einer großen Militärflotte, einer fortschrittlichen Luftfahrtinfrastruktur und steigender Investitionen in den kommerziellen Flugverkehr.

- Im asiatisch-pazifischen Raum wird voraussichtlich die höchste Wachstumsrate auf dem globalen Markt für Flugzeugbetankungsschläuche verzeichnet, angetrieben durch die schnelle Expansion der kommerziellen Luftfahrt, steigende Verteidigungsbudgets und groß angelegte Flughafeninfrastrukturprojekte in Ländern wie China, Indien und Japan.

- Das Segment der Verbundschläuche hatte 2024 den größten Marktanteil, was auf die Leichtbauweise, die hohe Flexibilität und die hervorragende Widerstandsfähigkeit gegen Kraftstoffabbau und extreme Wetterbedingungen zurückzuführen ist. Verbundschläuche werden aufgrund ihrer Sicherheitsmerkmale, ihrer Langlebigkeit und ihrer Eignung für Hochdruckbetankungen häufig in Militär- und Verkehrsflugzeugen eingesetzt. Ihre Kompatibilität mit einer Reihe von Flugkraftstoffen trägt ebenfalls zu ihrer weit verbreiteten Verwendung in globalen Betankungssystemen bei.

Berichtsumfang und Marktsegmentierung für Flugzeugbetankungsschläuche

|

Eigenschaften |

Wichtige Markteinblicke zu Flugzeugbetankungsschläuchen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

• Ausbau der militärischen Luftbetankungsoperationen • Zunehmende Einführung nachhaltiger Flugkraftstoffsysteme |

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Flugzeugbetankungsschläuche

„ Integration von leichten und langlebigen Verbundwerkstoffen in das Schlauchdesign “

- Die zunehmende Integration von thermoplastischen Verbundwerkstoffen und Aramidfasern verbessert die Haltbarkeit, Flexibilität und Drucktoleranz der Schläuche, insbesondere unter rauen Betriebsbedingungen

- Diese Materialien reduzieren das Gesamtgewicht des Systems und tragen so zu einer verbesserten Treibstoffeffizienz der Flugzeuge und einer einfacheren Handhabung bei Bodenoperationen bei.

- Verbundschläuche weisen eine höhere Beständigkeit gegen UV-Strahlung, statische Aufladung und Kraftstoffabbau auf und sind daher ideal für den häufigen Einsatz in der kommerziellen und militärischen Luftfahrt.

- Die steigende Nachfrage nach Schläuchen, die mit Biokraftstoffen und alternativen Kraftstoffen kompatibel sind, zwingt die Hersteller zu Innovationen in der Materialwissenschaft.

- Mehrere Zulieferer von Luftfahrtausrüstung konzentrieren sich auf die Herstellung von Schläuchen, die neue ökologische und mechanische Maßstäbe erfüllen, ohne die Leistung zu beeinträchtigen

- So führte GKN Aerospace beispielsweise Hochleistungs-Leichtbauschläuche mit verstärkten Polymerschichten ein, die heute in modernen militärischen Betankungssystemen zur verbesserten Kraftstoffhandhabung unter extremem Druck eingesetzt werden.

Marktdynamik für Flugzeugbetankungsschläuche

Treiber

„Steigende Nachfrage nach kommerziellen Flugreisen und weltweiter Flottenerweiterung“

- Wachsende Mittelschichtbevölkerung, zunehmender Tourismus und verbesserte Flugverbindungen haben zu einem deutlichen Anstieg des weltweiten Fluggastaufkommens geführt

- Fluggesellschaften erweitern ihre Flotten mit neueren, treibstoffeffizienten Flugzeugen und benötigen dafür kompatible, hochspezifizierte Betankungsschläuche sowohl für den Hydranten- als auch für den Überflügelbetrieb.

- Flughafenmodernisierungsprojekte in Schwellenländern treiben Investitionen in die verbesserte Betankungsinfrastruktur voran, einschließlich Schlauchaufrollern und Kupplungen

- Die Umschlagzeit von Flugzeugen wird zu einem kritischen Faktor. Daher setzen Bodenpersonal immer effizientere und schnellere Betankungsschlauchsysteme ein.

- Die regulatorische Unterstützung für den Ausbau der regionalen Konnektivität und Flottenerneuerungsprogramme steigert die Nachfrage nach zertifizierten Schlauchleitungen weiter

- So hat beispielsweise Indiens UDAN-Programm (Ude Desh ka Aam Nagrik) zu einem starken Anstieg der regionalen Flugverbindungen geführt und neue Flughafenentwicklungen angeregt, die moderne Betankungssysteme mit hochwertigen Schläuchen umfassen.

Einschränkung/Herausforderung

„Strenge Sicherheitsvorschriften und Zertifizierungsstandards“

- Betankungsschläuche müssen strenge Sicherheits-, Druck-, Leitfähigkeits- und Entflammbarkeitstests gemäß den internationalen Luftfahrtvorschriften, einschließlich der Normen EN, SAE und FAA, bestehen.

- Das Erreichen dieser Zertifizierungen erfordert erhebliche Investitionen in Forschung und Entwicklung, Laborinfrastruktur und Konformitätsdokumentation, was die Markteinführungszeit verlängert.

- Kleine und mittelgroße Unternehmen sind aufgrund der finanziellen Belastung und des für die Zertifizierung erforderlichen technischen Fachwissens oft im Wettbewerb benachteiligt.

- Ständige Überarbeitungen der Sicherheitsprotokolle – insbesondere bei der zunehmenden Verwendung alternativer Kraftstoffe – können dazu führen, dass bestehende Schlauchprodukte nicht mehr konform sind, was zu Rückrufen oder Neuentwicklungen führen kann.

- Verzögerungen bei der Zulassung von Zertifizierungen können Produktionspläne verzögern, Lieferantenverträge gefährden und die Produktverfügbarkeit in schnell wachsenden Luftfahrtmärkten einschränken.

- So kam es beispielsweise bei einem europäischen Zulieferer aus der Luft- und Raumfahrtindustrie zu einer achtmonatigen Verzögerung bei der Einführung neuer, biokraftstoffkompatibler Schläuche aufgrund der aktualisierten Luftfahrtnorm EN 1361, was zum Verlust von Verträgen mit zwei Regionalflughäfen führte.

Marktumfang für Flugzeugbetankungsschläuche

Der Markt ist nach Typ, Anwendung und Vertriebskanal segmentiert.

• Nach Typ

Der Markt für Flugzeugbetankungsschläuche ist nach Typ in Verbundschläuche, Edelstahlschläuche und Gummischläuche unterteilt. Das Segment Verbundschläuche hatte 2024 den größten Marktanteil, was auf seine leichte Konstruktion, hohe Flexibilität und überlegene Widerstandsfähigkeit gegen Kraftstoffabbau und extreme Wetterbedingungen zurückzuführen ist. Verbundschläuche werden aufgrund ihrer Sicherheitsmerkmale, Langlebigkeit und Eignung für Hochdruckbetankungen häufig in Militär- und Verkehrsflugzeugen eingesetzt. Ihre Kompatibilität mit einer Reihe von Flugkraftstoffen trägt ebenfalls zu ihrer weit verbreiteten Verwendung in globalen Betankungssystemen bei.

Das Segment der Gummischläuche wird voraussichtlich von 2025 bis 2032 aufgrund seiner Kosteneffizienz, Flexibilität und einfachen Handhabung im Bodenbetrieb die schnellste Wachstumsrate verzeichnen. Diese Schläuche werden insbesondere für die kommerzielle Bodenabfertigung an kleineren Flughäfen und Hubschrauberlandeplätzen bevorzugt, wo eine geringere Drucktoleranz ausreicht. Darüber hinaus haben Fortschritte bei der Synthesekautschukrezeptur die Lebensdauer und die Beständigkeit der Schläuche gegen Abrieb und Chemikalien verbessert.

• Nach Anwendung

Der Markt ist nach Anwendung in Hubschrauber, Militärflugzeuge, unbemannte Luftfahrzeuge (UAV) und Verkehrsflugzeuge segmentiert. Das Segment Militärflugzeuge führte den Markt mit dem größten Umsatzanteil im Jahr 2024 an, was auf die zunehmende Bedeutung von Luftbetankungsmöglichkeiten und steigende globale Verteidigungsausgaben zurückzuführen ist. Hochleistungsschlauchsysteme sind bei Luftbetankungsmissionen von entscheidender Bedeutung und erfordern außergewöhnliche Druckbeständigkeit und antistatische Eigenschaften.

Das UAV-Segment wird voraussichtlich von 2025 bis 2032 aufgrund zunehmender Anwendungen im Verteidigungs- und Überwachungsbereich die schnellste Wachstumsrate verzeichnen. Da UAVs immer ausgefeilter und weitreichender werden, steigt der Bedarf an kompakten, leichten und effizienten Betankungsschläuchen. Dies veranlasst Hersteller, maßgeschneiderte Lösungen für unbemannte Systeme zu entwickeln.

• Nach Vertriebskanal

Der Markt ist nach Vertriebskanälen in Erstausrüster (OEM) und Aftermarket segmentiert. Das OEM-Segment hatte 2024 den größten Marktanteil, unterstützt durch die laufende Flugzeugproduktion und steigende Bestellungen für Militär- und Verkehrsflugzeuge der nächsten Generation. OEMs legen Wert auf langlebige, zertifizierte Schlauchsysteme, die bei der Montage in neue Flugzeuge integriert werden können.

Das Aftermarket-Segment dürfte zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da in bestehenden Flugzeugflotten häufig Schläuche ausgetauscht, gewartet und nachgerüstet werden müssen. Fluggesellschaften und Streitkräfte beziehen regelmäßig Hochleistungsschläuche von Aftermarket-Lieferanten, um die Integrität des Kraftstoffsystems und die Einhaltung aktueller Sicherheitsstandards zu gewährleisten.

Regionale Analyse des Marktes für Flugzeugbetankungsschläuche

• Nordamerika dominierte den Markt für Flugzeugbetankungsschläuche mit dem größten Umsatzanteil von 39,8 % im Jahr 2024, angetrieben durch die Präsenz einer großen Militärflotte, einer fortschrittlichen Luftfahrtinfrastruktur und steigender Investitionen in den kommerziellen Flugverkehr

• Die Region profitiert von einem robusten Ökosystem der Luft- und Raumfahrtproduktion, häufigen technologischen Upgrades und der weit verbreiteten Einführung von Luftbetankungssystemen in der Verteidigungs- und Zivilluftfahrt

• Die hohe Nachfrage nach langlebigen und zertifizierten Betankungsschläuchen, insbesondere in der militärischen Luftbetankung und im kommerziellen Bodenabfertigungsbetrieb, treibt die Marktexpansion in den USA und Kanada weiter voran.

Markteinblicke für Flugzeugbetankungsschläuche in den USA

Der US-Markt für Flugzeugbetankungsschläuche hatte 2024 mit 82 % den größten Umsatzanteil in Nordamerika, unterstützt durch hohe Verteidigungsausgaben und die Präsenz wichtiger OEMs aus der Luft- und Raumfahrt. Der zunehmende Fokus des Landes auf die Modernisierung der Betankungsflotten der Luftwaffe, verbunden mit einer hohen Frequenz an Inlands- und Auslandsflügen, treibt die Nachfrage nach Hochleistungsschläuchen an. Darüber hinaus trägt der Einsatz von Verbundschläuchen in modernen Tankflugzeugen wie der KC-46 Pegasus zum Marktwachstum bei.

Markteinblick für Flugzeugbetankungsschläuche in Europa

Der europäische Markt für Flugzeugbetankungsschläuche wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, angetrieben durch strenge Sicherheitsvorschriften für Flugbenzin und steigende Investitionen in eine grüne Luftfahrtinfrastruktur. Die Region verzeichnet zudem einen erhöhten Bedarf an Luftbetankung aufgrund von NATO-geführten Verteidigungsinitiativen und multinationalen Militärübungen. Darüber hinaus konzentrieren sich europäische Verkehrsflughäfen auf effiziente Bodenunterstützungssysteme, einschließlich des Austauschs veralteter Betankungsschlauchleitungen, um Umwelt- und Betriebsstandards zu erfüllen.

Markteinblicke für Flugzeugbetankungsschläuche in Großbritannien

Der britische Markt für Flugzeugbetankungsschläuche wird voraussichtlich zwischen 2025 und 2032 sein schnellstes Wachstum verzeichnen, angetrieben durch die Modernisierung der Royal Air Force und laufende Investitionen in nachhaltige Luftfahrttechnologien. Die Integration von Hochleistungsschläuchen in Bodentankfahrzeuge und Luftbetankungssysteme gewinnt an Bedeutung, insbesondere da das Land als Reaktion auf globale geopolitische Entwicklungen seine Verteidigungsmobilität und seine Flughafenservicekapazitäten verbessert.

Markteinblick für Flugzeugbetankungsschläuche in Deutschland

Der deutsche Markt für Flugzeugbetankungsschläuche wird voraussichtlich zwischen 2025 und 2032 die schnellste Wachstumsrate verzeichnen, da Deutschland den Ausbau der zivilen und militärischen Luftfahrtinfrastruktur vorantreibt. Deutschlands Engagement für die EU-Klimaziele hat zur Einführung biokraftstoffkompatibler Schlauchsysteme an großen Flughäfen geführt. Darüber hinaus unterstützt die führende Rolle Deutschlands im Ingenieurwesen und in der Luft- und Raumfahrt die Entwicklung und den Einsatz fortschrittlicher Schlauchmaterialien, die auf Langlebigkeit und Kraftstoffeffizienz ausgelegt sind.

Markteinblick für Flugzeugbetankungsschläuche im asiatisch-pazifischen Raum

Der Markt für Flugzeugbetankungsschläuche im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 sein schnellstes Wachstum verzeichnen. Dies wird durch den schnellen Flottenausbau, steigende Verteidigungsbudgets und die steigende Nachfrage nach Flugreisen in Ländern wie China, Indien und Japan unterstützt. Staatliche Initiativen zur Modernisierung von Flughäfen und militärischen Betankungskapazitäten beschleunigen den Einsatz moderner Schlauchsysteme. Darüber hinaus verbessert die wachsende Produktionsbasis für Luftfahrtkomponenten die regionale Erreichbarkeit und Erschwinglichkeit.

Markteinblick für Flugzeugbetankungsschläuche in Japan

Der japanische Markt für Flugzeugbetankungsschläuche wird voraussichtlich zwischen 2025 und 2032 aufgrund der strategischen Modernisierung des Landes und der steigenden Nachfrage nach robusten Bodensystemen ein rasantes Wachstum verzeichnen. Japans Einsatz moderner Militärflugzeuge und die zunehmende Beteiligung an der internationalen Verteidigungskooperation erhöhen den Bedarf an hochwertigen Betankungsschläuchen. Darüber hinaus tragen Investitionen in eine intelligente Flughafeninfrastruktur zu einer breiteren Verbreitung langlebiger und umweltfreundlicher Schlauchtechnologien bei.

Markteinblicke für Flugzeugbetankungsschläuche in China

Der chinesische Markt für Flugzeugbetankungsschläuche hatte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch den schnell wachsenden kommerziellen Luftfahrtsektor des Landes und erhebliche Investitionen in die militärische Modernisierung. Chinas Entwicklung eigener Betankungsflugzeuge und die wachsende Flotte ziviler Verkehrsflugzeuge steigern den Bedarf an OEM- und Aftermarket-Schlauchlösungen. Der starke Fokus der Regierung auf Infrastruktur, einschließlich Flughafenerweiterungen und Smart-City-Projekten, unterstützt das anhaltende Wachstum dieses Marktes zusätzlich.

Marktanteil von Flugzeugbetankungsschläuchen

Die Branche der Flugzeugbetankungsschläuche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Eaton (Irland)

- PARKER HANNIFIN CORP (USA)

- RYCO Hydraulics (Australien)

- Kurt Manufacturing (USA)

- NORRES Schlauchtechnik GmbH (Deutschland)

- Transfer Oil SpA (Italien)

- ContiTech AG (Deutschland)

- Kanaflex Corporation Co., Ltd. (Japan)

- Pacific Echo (USA)

- Colex International Limited (Großbritannien)

- Gates Corporation (USA)

- Semperit AG Holding (Österreich)

- KURIYAMA OF AMERICA, INC. (USA)

- Titeflex (USA)

- Trelleborg Group (Schweden)

- Flexaust Inc. (USA)

- Salem-Republic Rubber Company (USA)

- PIRTEK (Australien)

- Dixon Valve & Coupling Company, LLC (USA)

- Titan Fittings (USA)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den globalen Markt für Flugzeugbetankungsschläuche

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGSTE ERGEBNISSE

2.2 ANKUNFT AUF DEM WELTWEITEN MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 UNTERNEHMENSMARKTANTEILSANALYSE

2.2.6 MULTIVARIATE MODELLIERUNG

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 MESSSTANDARDS

2.2.9 ANALYSE DES LIEFERANTENANTEILS

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 DIE FÜNF KRÄFTE DES PORTERS

5.2 GESETZLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 WERTSCHÄTZUNGSKETTENANALYSE

5.5 PATENTANALYSE

5.6 UNTERNEHMENSVERGLEICHSANALYSE

5.7 PREISANALYSE

6 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH TYP

6.1 ÜBERBLICK

6.2 Verbundschlauch

6.3 EDELSTAHLSCHLAUCH

6.4 Gummischlauch

6.5 SONSTIGES

7 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH ARBEITSDRUCK

7.1 ÜBERSICHT

7.2 WENIGER ALS 200 PSI

7.3 MEHR ALS 200 PSI

8 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH GRÖSSE

8.1 ÜBERSICHT

8,2 WENIGER 2 ZOLL

8,3 ÜBER 2 ZOLL

9 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH FLUGZEUGTYP

9.1 ÜBERSICHT

9.2 SCHMALER KÖRPER

9.3 BREITBAU

9.4 DREHFLUGZEUGE

10 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 SCHLAUCHROLLEN

10.3 Plattform-(Deck-)Schläuche

10.4 Hydrantenspender-Zulaufschläuche

10.5 Tankfüllschläuche

11 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH KRAFTSTOFFART

11.1 ÜBERBLICK

11.2 Flugbenzin

11.3 Düsentreibstoffe

11.4 SONSTIGES (ANTI-EISGÜLMITTEL UND MOTORÖLE)

12 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH ENDVERBRAUCHER

12.1 ÜBERSICHT

12.2 Gewerbliche Luftfahrt

12.2.1 NACH TYP

12.2.1.1.1. Verbundschlauch

12.2.1.1.2. EDELSTAHLSCHLAUCH

12.2.1.1.3. Gummischlauch

12.2.1.1.4. SONSTIGES

12.3 Militärluftfahrt

12.3.1 Militärluftfahrt nach Typ

12.3.1.1.1. Schulflugzeuge

12.3.1.1.2. KAMPFFLUGZEUGE

12.3.1.1.3. HUBSCHRAUBER

12.3.1.1.4. TRANSPORTFLUGZEUGE

12.3.2 NACH TYP

12.3.2.1.1. Verbundschlauch

12.3.2.1.2. Edelstahlschlauch

12.3.2.1.3. Gummischlauch

12.3.2.1.4. SONSTIGES

12.4 SONSTIGES

13 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH VERTRIEBSKANAL

13.1 ÜBERSICHT

13.2 OEM

13.3 Aftermarket

14 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, NACH REGION

14.1 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

14.1.1 NORDAMERIKA

14.1.1.1.1. USA

14.1.1.1.2. KANADA

14.1.1.1.3. MEXIKO

14.1.2 EUROPA

14.1.2.1.1. DEUTSCHLAND

14.1.2.1.2. FRANKREICH

14.1.2.1.3. Vereinigtes Königreich

14.1.2.1.4. ITALIEN

14.1.2.1.5. SPANIEN

14.1.2.1.6. RUSSLAND

14.1.2.1.7. TÜRKEI

14.1.2.1.8. BELGIEN

14.1.2.1.9. NIEDERLANDE

14.1.2.1.10. SCHWEIZ

14.1.2.1.11. SCHWEDEN

14.1.2.1.12. DÄNEMARK

14.1.2.1.13. NORWEGEN

14.1.2.1.14. POLEN

14.1.2.1.15. TSCHECHISCHE REPUBLIK

14.1.2.1.16. RESTLICHES EUROPA

14.1.3 ASIEN-PAZIFIK

14.1.3.1.1. JAPAN

14.1.3.1.2. CHINA

14.1.3.1.3. SÜDKOREA

14.1.3.1.4. INDIEN

14.1.3.1.5. AUSTRALIEN

14.1.3.1.6. SINGAPUR

14.1.3.1.7. THAILAND

14.1.3.1.8. MALAYSIA

14.1.3.1.9. INDONESIEN

14.1.3.1.10. PHILIPPINEN

14.1.3.1.11. VIETNAM

14.1.3.1.12. TAIWAN

14.1.3.1.13. RESTLICHER ASIEN-PAZIFIK-RAUM

14.1.4 SÜDAMERIKA

14.1.4.1.1. BRASILIEN

14.1.4.1.2. ARGENTINIEN

14.1.4.1.3. KOLUMBIEN

14.1.4.1.4. PERU

14.1.4.1.5. CHILE

14.1.4.1.6. ECUADOR

14.1.4.1.7. RESTLICHES SÜDAMERIKA

14.1.5 NAHER OSTEN UND AFRIKA

14.1.5.1.1. SÜDAFRIKA

14.1.5.1.2. ÄGYPTEN

14.1.5.1.3. Saudi-Arabien

14.1.5.1.4. VAE

14.1.5.1.5. ISRAEL

14.1.5.1.6. KUWAIT

14.1.5.1.7. KATAR

14.1.5.1.8. OMAN

14.1.5.1.9. RESTLICHER NAHER OSTEN UND AFRIKA

14.1.6 WICHTIGE PRIMÄRE ERKENNTNISSE: NACH WICHTIGSTEN LÄNDERN

15 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, UNTERNEHMENSLANDSCHAFT

15.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

15.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

15.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

15.5 FUSIONEN UND ÜBERNAHMEN

15.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

15.7 ERWEITERUNGEN

15.8 ÄNDERUNGEN DER VORSCHRIFTEN

15.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

16 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, SWOT- UND DBMR-ANALYSE

17 GLOBALER MARKT FÜR FLUGZEUGBETANKUNGSSCHLÄUCHE, FIRMENPROFIL

17.1 CONTITECH

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 PRODUKTPORTFOLIO

17.1.4 JÜNGSTE ENTWICKLUNG

17.2 PARKER HANNIFI N CORPORATION

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 Umsatzanalyse

17.2.3 PRODUKTPORTFOLIO

17.2.4 JÜNGSTE ENTWICKLUNG

17.3 Polyschlauch

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 Umsatzanalyse

17.3.3 PRODUKTPORTFOLIO

17.3.4 JÜNGSTE ENTWICKLUNG

17.4 EATON

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 Umsatzanalyse

17.4.3 PRODUKTPORTFOLIO

17.4.4 JÜNGSTE ENTWICKLUNG

17.5 APACHE MOTION IND.

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 Umsatzanalyse

17.5.3 PRODUKTPORTFOLIO

17.5.4 JÜNGSTE ENTWICKLUNG

17.6 DELAFIELD CORPORATION

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 Umsatzanalyse

17.6.3 PRODUKTPORTFOLIO

17.6.4 JÜNGSTE ENTWICKLUNG

17.7 AERO-HOSE, CORP.

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 Umsatzanalyse

17.7.3 PRODUKTPORTFOLIO

17.7.4 JÜNGSTE ENTWICKLUNG

17.8 SEMPERIT AG HOLDING

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 Umsatzanalyse

17.8.3 PRODUKTPORTFOLIO

17.8.4 JÜNGSTE ENTWICKLUNGEN

17.9 TITEFLEX.

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 Umsatzanalyse

17.9.3 PRODUKTPORTFOLIO

17.9.4 JÜNGSTE ENTWICKLUNGEN

17.1 TRELLEBORG-GRUPPE

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 Umsatzanalyse

17.10.3 PRODUKTPORTFOLIO

17.10.4 NEUESTE ENTWICKLUNGEN

17.11 FLEXAUST INC

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 Umsatzanalyse

17.11.3 PRODUKTPORTFOLIO

17.11.4 JÜNGSTE ENTWICKLUNGEN

17.12 SALEM-REPUBLIC RUBBER COMPANY

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 UMSATZANALYSE

17.12.3 PRODUKTPORTFOLIO

17.12.4 NEUESTE ENTWICKLUNGEN

17.13 PIRTEK

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 Umsatzanalyse

17.13.3 PRODUKTPORTFOLIO

17.13.4 NEUESTE ENTWICKLUNGEN

17.14 DIXON VALVE & COUPLING COMPANY

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 Umsatzanalyse

17.14.3 PRODUKTPORTFOLIO

17.14.4 NEUESTE ENTWICKLUNGEN

17.15 AIRBUS SAS

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 Umsatzanalyse

17.15.3 PRODUKTPORTFOLIO

17.15.4 NEUESTE ENTWICKLUNGEN

17.16 LOCKHEED MARTIN

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 Umsatzanalyse

17.16.3 PRODUKTPORTFOLIO

17.16.4 NEUESTE ENTWICKLUNGEN

17.17 TITAN ASIA

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 Umsatzanalyse

17.17.3 PRODUKTPORTFOLIO

17.17.4 NEUESTE ENTWICKLUNGEN

17.18 BOEING.

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 Umsatzanalyse

17.18.3 PRODUKTPORTFOLIO

17.18.4 JÜNGSTE ENTWICKLUNGEN

17.19 SAFRAN

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 Umsatzanalyse

17.19.3 PRODUKTPORTFOLIO

17.19.4 JÜNGSTE ENTWICKLUNGEN

17.2 IAI

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 UMSATZANALYSE

17.20.3 PRODUKTPORTFOLIO

17.20.4 NEUESTE ENTWICKLUNGEN

17.21 HUSKY CORPORATION

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 UMSATZANALYSE

17.21.3 PRODUKTPORTFOLIO

17.21.4 JÜNGSTE ENTWICKLUNGEN

17.22 AERO-HOSE, CORP.

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 Umsatzanalyse

17.22.3 PRODUKTPORTFOLIO

17.22.4 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE PROFILIERTEN UNTERNEHMEN SIND KEINE ERSCHLIESSENDE LISTE UND ENTSPRECHEN DEN ANFORDERUNGEN UNSERER VORHERIGEN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSERER STUDIE. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

18 SCHLUSSFOLGERUNG

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKET RESEARCH

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.