Global Aircraft Seals Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.05 Billion

USD

4.72 Billion

2024

2032

USD

3.05 Billion

USD

4.72 Billion

2024

2032

| 2025 –2032 | |

| USD 3.05 Billion | |

| USD 4.72 Billion | |

| % | |

|

Globale Marktsegmentierung für Flugzeugdichtungen nach Typ (dynamische und statische Dichtungen), Anwendung (Motorsystem, Flugzeugzelle, Avionik und elektrisches System, Flugsteuerungs- und Hydrauliksystem und Fahrwerkssystem), Material (Verbundwerkstoffe, Polymere und Metalle), Plattform (Starrflügel-, Drehflügler- und unbemannte Luftfahrzeuge) und Endverwendung (OEM und Aftermarket) – Branchentrends und Prognose bis 2032.

Marktgröße für Flugzeugdichtungen

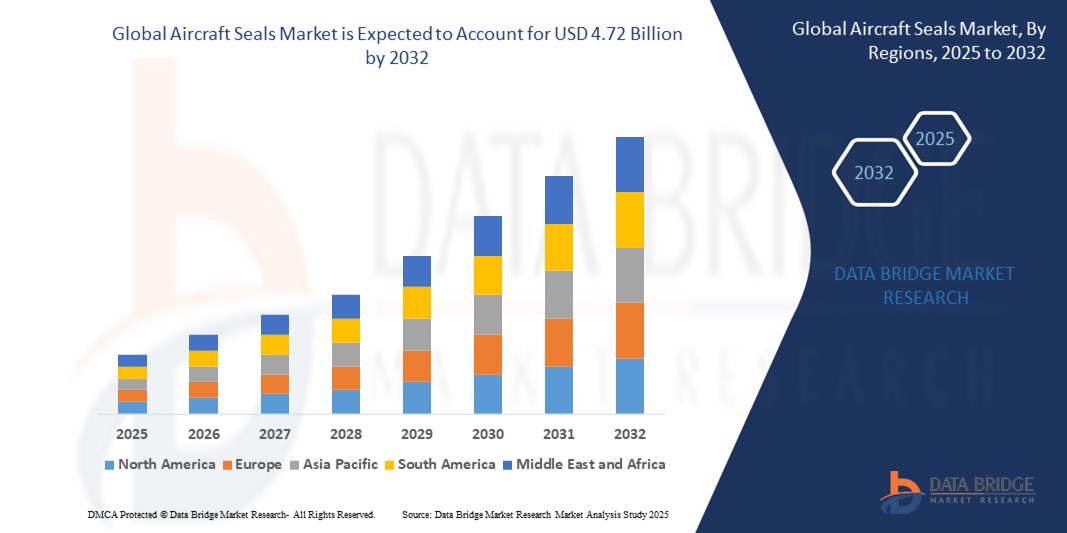

- Der globale Markt für Flugzeugdichtungen wird im Jahr 2024 auf 3,05 Milliarden US-Dollar geschätzt und soll bis 2032 4,72 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 5,6 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach treibstoffeffizienten Flugzeugen, Fortschritte bei Materialien für die Luft- und Raumfahrt und die steigende Produktion von Verkehrs- und Militärflugzeugen weltweit vorangetrieben.

- Darüber hinaus treiben die zunehmende Verbreitung unbemannter Luftfahrzeuge (UAVs) und der Bedarf an Hochleistungsdichtungslösungen in extremen Luft- und Raumfahrtumgebungen die Expansion der Branche erheblich voran.

Marktanalyse für Flugzeugdichtungen

- Flugzeugdichtungen sind entscheidend für die Aufrechterhaltung des Drucks, die Verhinderung von Flüssigkeitslecks und die Gewährleistung der Betriebseffizienz in Flugzeugsystemen. Sie sind für die Sicherheit und Leistung moderner Flugzeuge auf kommerziellen, militärischen und unbemannten Plattformen von entscheidender Bedeutung.

- Der Anstieg der Nachfrage nach Flugzeugdichtungen wird durch die Expansion der globalen Luftfahrtindustrie, den zunehmenden Passagierverkehr und den Bedarf an leichten, langlebigen Dichtungslösungen zur Verbesserung der Treibstoffeffizienz und Senkung der Wartungskosten vorangetrieben.

- Nordamerika dominierte den Markt für Flugzeugdichtungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben von einer robusten Luft- und Raumfahrtindustrie, erheblichen Investitionen in die Verteidigungs- und Verkehrsluftfahrt sowie der Präsenz großer Hersteller in den USA. Innovationen bei fortschrittlichen Materialien und Dichtungstechnologien unterstützen das Marktwachstum in dieser Region weiter.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch die schnelle Urbanisierung, die steigende Nachfrage nach Flugreisen und die wachsende Luft- und Raumfahrtproduktion in Ländern wie China und Indien.

- Das Segment der dynamischen Dichtungen hatte im Jahr 2024 mit 45 % den größten Marktanteil, was auf ihren umfassenden Einsatz in Anwendungen mit beweglichen Komponenten wie Motorsystemen sowie Flugsteuerungs- und Hydrauliksystemen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Flugzeugdichtungen

|

Eigenschaften |

Wichtige Markteinblicke zu Flugzeugdichtungen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Flugzeugdichtungen

Zunehmende Nutzung moderner Materialien und intelligenter Dichtungstechnologien

- Der globale Markt für Flugzeugdichtungen verzeichnet einen deutlichen Trend zur Integration fortschrittlicher Materialien wie Hochleistungselastomeren, Verbundwerkstoffen und Leichtpolymeren, um die Haltbarkeit und Leistung der Dichtungen zu verbessern.

- Diese Materialien sind so konzipiert, dass sie extremen Temperaturen, Druckschwankungen und chemischen Belastungen standhalten, wodurch die Kraftstoffeffizienz verbessert und die Wartungskosten gesenkt werden

- Intelligente Dichtungstechnologien wie selbstheilende Dichtungen und sensorintegrierte Dichtungen gewinnen an Bedeutung und ermöglichen eine Echtzeitüberwachung des Dichtungszustands und eine vorausschauende Wartung zur Vermeidung von Ausfällen.

- Beispielsweise entwickeln Unternehmen Dichtungen mit eingebetteten Sensoren, die Verschleiß oder Schäden erkennen, einen proaktiven Austausch ermöglichen und die Ausfallzeiten von Flugzeugen minimieren.

- Dieser Trend erhöht die Zuverlässigkeit und Effizienz von Dichtungen und macht sie für Flugzeughersteller und -betreiber in den Segmenten kommerzielle, militärische und unbemannte Luftfahrzeuge (UAV) attraktiver.

- Moderne Materialien wie Fluorsilikon und Kohlenstoffverbundwerkstoffe werden eingesetzt, um die Dichtungsleistung in kritischen Anwendungen wie Motorsystemen und Flugsteuerungshydraulik zu optimieren, leichte Flugzeugkonstruktionen zu unterstützen und die Einhaltung von Umweltvorschriften zu gewährleisten.

Marktdynamik für Flugzeugdichtungen

Treiber

Steigende Nachfrage nach treibstoffeffizienten Flugzeugen und strenge Sicherheitsvorschriften

- Die wachsende Nachfrage nach treibstoffeffizienten und umweltfreundlichen Flugzeugen ist ein wichtiger Treiber für den globalen Markt für Flugzeugdichtungen, da fortschrittliche Dichtungen zur aerodynamischen Leistung und Gewichtsreduzierung beitragen.

- Dichtungen spielen eine entscheidende Rolle bei der Verbesserung der Flugzeugsicherheit, indem sie Flüssigkeitslecks verhindern, den Druck aufrechterhalten und vor Umwelteinflüssen in Systemen wie Triebwerken, Flugzeugzellen und Fahrwerken schützen.

- Staatliche Vorschriften, insbesondere in Regionen wie Europa und Nordamerika, die strenge Sicherheits- und Emissionsstandards vorschreiben, treiben die Einführung von Hochleistungsdichtungslösungen voran

- Die Verbreitung unbemannter Luftfahrzeuge (UAVs) und die Entwicklung von Flugzeugen der nächsten Generation, wie Hybrid- und Elektromodellen, erhöhen den Bedarf an speziellen Dichtungen, die auf neue Antriebssysteme zugeschnitten sind, weiter.

- Flugzeughersteller integrieren zunehmend werkseitig montierte Dichtungen als Standardfunktionen, um die gesetzlichen Anforderungen zu erfüllen und die Zuverlässigkeit und den Wert des Flugzeugs zu steigern.

Einschränkung/Herausforderung

Hohe Produktionskosten und strenge Einhaltung gesetzlicher Vorschriften

- Die hohen Kosten für die Entwicklung und Herstellung fortschrittlicher Dichtungen, insbesondere solcher aus speziellen Verbundwerkstoffen und Polymeren, stellen ein erhebliches Hindernis für das Marktwachstum dar, insbesondere für kleinere Hersteller oder in kostensensiblen Märkten.

- Die Integration von Dichtungen in komplexe Flugzeugsysteme wie Triebwerke und Flugsteuerungshydraulik erfordert präzise Konstruktion und die Einhaltung strenger Luft- und Raumfahrtstandards, was die Produktionskomplexität und die Kosten erhöht.

- Bedenken hinsichtlich der Datensicherheit und des geistigen Eigentums im Zusammenhang mit intelligenten Versiegelungstechnologien, wie z. B. sensorintegrierten Versiegelungen, stellen eine Herausforderung dar, da diese Systeme sensible Betriebsdaten erfassen und übertragen können, was das Risiko von Verstößen oder Missbrauch erhöht.

- Die fragmentierte Regulierungslandschaft in den Regionen mit unterschiedlichen Zertifizierungs- und Prüfanforderungen für Flugzeugdichtungen erschwert den Betrieb globaler Hersteller und Dienstleister.

- Diese Faktoren können die Akzeptanz in Schwellenländern behindern und die Marktexpansion einschränken, insbesondere in Regionen mit hoher Kostensensibilität oder strenger Regulierungsaufsicht.

Marktumfang für Flugzeugdichtungen

Der Markt ist nach Typ, Anwendung, Material, Plattform und Endnutzung segmentiert.

- Nach Typ

Der globale Markt für Flugzeugdichtungen ist nach Typ in dynamische und statische Dichtungen unterteilt. Das Segment der dynamischen Dichtungen hatte im Jahr 2024 mit 45 % den größten Marktanteil, was auf ihren umfassenden Einsatz in Anwendungen mit beweglichen Komponenten wie Motorsystemen sowie Flugsteuerungs- und Hydrauliksystemen zurückzuführen ist. Diese Dichtungen gewährleisten eine zuverlässige Leistung unter Hochdruck- und Hochtemperaturbedingungen, die für die Sicherheit und Effizienz von Flugzeugen entscheidend sind.

Das Segment der statischen Dichtungen wird zwischen 2025 und 2032 voraussichtlich deutlich wachsen. Dies ist auf ihre wichtige Rolle bei der Abdichtung stationärer Komponenten wie Flugzeugzellen und Zugangsklappen zurückzuführen, bei denen die Verhinderung von Luft-, Flüssigkeits- oder Staublecks für die aerodynamische Integrität und den Umweltschutz unerlässlich ist. Fortschritte bei leichten und langlebigen Materialien fördern ihre Verbreitung zusätzlich.

- Nach Anwendung

Der globale Markt für Flugzeugdichtungen ist nach Anwendungsbereichen in die Bereiche Triebwerkssysteme, Flugzeugzelle, Avionik und Elektrik, Flugsteuerung und Hydraulik sowie Fahrwerkssysteme unterteilt. Das Segment Triebwerkssysteme wird voraussichtlich im Jahr 2024 mit 38 % den größten Marktanteil halten. Grund dafür ist der dringende Bedarf an Dichtungen zur Aufrechterhaltung der Triebwerkseffizienz, zur Verhinderung von Flüssigkeits- und Gaslecks sowie zur Beständigkeit gegen extreme Temperaturen und Drücke in Brennkammern, Turbinen und Kompressoren.

Für das Flugzeugsegment wird von 2025 bis 2032 ein starkes Wachstum erwartet. Der zunehmende Fokus auf Treibstoffeffizienz und aerodynamische Leistung treibt die Nachfrage nach Hochleistungsdichtungen in Rumpf, Tragflächen und Flugsteuerungsflächen an, die die strukturelle Integrität gewährleisten und den Wartungsbedarf reduzieren.

- Nach Material

Der globale Markt für Flugzeugdichtungen ist nach Material in Verbundwerkstoffe, Polymere und Metalle unterteilt. Das Polymersegment dürfte im Jahr 2024 mit 50 % den größten Marktanteil halten. Dies ist auf die Vielseitigkeit von Elastomeren und Fluorpolymeren zurückzuführen, die sich durch geringes Gewicht, Flexibilität und Beständigkeit gegen extreme Temperaturen, Chemikalien und Druck auszeichnen. Diese Eigenschaften machen sie ideal für dynamische Dichtungsanwendungen in Motoren und Hydrauliksystemen.

Das Segment der Verbundwerkstoffe wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen. Grund hierfür sind ihre hohe Festigkeit, Hitzebeständigkeit und ihr geringes Gewicht, die dem Bedarf der Luftfahrtindustrie nach treibstoffsparenden und korrosionsbeständigen Dichtungen entsprechen. Innovationen bei Verbundwerkstoffen fördern deren Einsatz in Hochleistungsanwendungen.

- Nach Plattform

Der globale Markt für Flugzeugdichtungen ist plattformbasiert in Starrflügel-, Drehflügler- und unbemannte Luftfahrzeuge (UAVs) unterteilt. Das Starrflügelsegment wird voraussichtlich im Jahr 2024 mit 60 % den größten Marktanteil halten. Dies ist auf die hohe Anzahl kommerzieller, geschäftlicher und militärischer Flugzeuge zurückzuführen, die umfangreiche Dichtungslösungen für Triebwerke, Flugzeugzellen und Hydrauliksysteme benötigen, um Sicherheit und Effizienz zu gewährleisten.

Das Segment der unbemannten Luftfahrzeuge wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch den zunehmenden Einsatz von UAVs in militärischen, kommerziellen und Überwachungsanwendungen. Die Nachfrage nach leichten, langlebigen Dichtungen zur Unterstützung von UAVs unter unterschiedlichen Betriebsbedingungen treibt das Wachstum dieses Segments voran.

- Nach Endverwendung

Der globale Markt für Flugzeugdichtungen ist nach Endverbrauch in OEM und Aftermarket unterteilt. Das OEM-Segment dürfte im Jahr 2024 mit 55 % den größten Marktanteil halten. Dies ist auf die steigende Produktion von Verkehrs- und Militärflugzeugen durch große Hersteller wie Boeing und Airbus zurückzuführen, die während des Montageprozesses Dichtungen integrieren, um strenge Sicherheits- und Leistungsstandards zu erfüllen.

Für das Aftermarket-Segment wird zwischen 2025 und 2032 ein rasantes Wachstum erwartet. Dieser Anstieg wird durch den häufigen Austauschzyklus von Dichtungen aufgrund von Verschleiß und die Ausweitung von Wartungs-, Reparatur- und Überholungseinrichtungen (MRO) zur Unterstützung alternder Flugzeugflotten und zur Gewährleistung der Betriebszuverlässigkeit vorangetrieben.

Regionale Analyse des Marktes für Flugzeugdichtungen

- Nordamerika dominierte den Markt für Flugzeugdichtungen mit dem größten Umsatzanteil von 42,5 % im Jahr 2024, angetrieben von einer robusten Luft- und Raumfahrtindustrie, erheblichen Investitionen in die Verteidigungs- und Verkehrsluftfahrt sowie der Präsenz großer Hersteller in den USA. Innovationen bei fortschrittlichen Materialien und Dichtungstechnologien unterstützen das Marktwachstum in dieser Region weiter.

- Verbraucher und Hersteller legen Wert auf Dichtungen, um Flüssigkeitslecks zu verhindern, den Druck aufrechtzuerhalten und die Zuverlässigkeit unter extremen Bedingungen zu gewährleisten, insbesondere in Triebwerkssystemen, Flugzeugzellen und Flugsteuerungssystemen.

- Das Wachstum wird durch technologische Fortschritte bei Dichtungsmaterialien wie Elastomeren, Verbundwerkstoffen und Polymeren sowie durch die zunehmende Akzeptanz sowohl im OEM- als auch im Aftermarket-Segment unterstützt.

Markteinblicke für US- Flugzeugdichtungen

Der US-Markt für Smart Locks erzielte 2024 mit 85,7 % den größten Umsatzanteil in Nordamerika. Dies ist auf die starke Nachfrage von OEMs und Aftermarket-Dienstleistern sowie das wachsende Bewusstsein der Verbraucher für die Bedeutung leistungsstarker Dichtungen für Sicherheit und Kraftstoffeffizienz zurückzuführen. Der Trend zu leichten und langlebigen Materialien wie modernen Verbundwerkstoffen und Elastomeren treibt das Marktwachstum weiter voran. Die Präsenz großer Luft- und Raumfahrthersteller und umfangreicher MRO-Einrichtungen (Wartung, Reparatur und Überholung) unterstützt ein vielfältiges Produkt-Ökosystem.

Einblicke in den europäischen Markt für Flugzeugdichtungen

Der europäische Markt für Flugzeugdichtungen wird voraussichtlich deutlich wachsen, unterstützt durch strenge regulatorische Standards, die die Sicherheit und Leistung von Flugzeugen in den Vordergrund stellen. Verbraucher und Hersteller suchen nach Dichtungen, die die Systemzuverlässigkeit erhöhen und gleichzeitig extremen Temperaturen und Drücken standhalten. Sowohl bei der Produktion neuer Flugzeuge als auch bei Nachrüstungsprojekten ist Wachstum zu verzeichnen. Länder wie Deutschland und Frankreich verzeichnen aufgrund ihrer fortschrittlichen Luft- und Raumfahrtindustrie und Umweltbedenken eine starke Nachfrage.

Markteinblicke für Flugzeugdichtungen in Großbritannien

Der britische Markt für Flugzeugdichtungen wird voraussichtlich rasant wachsen. Die Nachfrage nach Hochleistungsdichtungen, die die Systemeffizienz und Sicherheit in Verkehrs- und Militärflugzeugen verbessern, wird durch die steigende Nachfrage angetrieben. Der verstärkte Fokus auf Flugzeugästhetik, Treibstoffeffizienz und die Einhaltung sich entwickelnder Sicherheitsvorschriften fördert die Akzeptanz. Die Integration moderner Materialien wie Polymere und Verbundwerkstoffe in OEM- und Aftermarket-Anwendungen unterstützt das Marktwachstum zusätzlich.

Markteinblick für Flugzeugdichtungen in Deutschland

In Deutschland wird ein hohes Wachstum im Markt für Flugzeugdichtungen erwartet. Dies ist auf die fortschrittliche Luft- und Raumfahrtindustrie und den starken Fokus der Verbraucher auf Flugzeugleistung und Energieeffizienz zurückzuführen. Deutsche Hersteller bevorzugen technologisch fortschrittliche Dichtungen, die die Wartungskosten senken und die Haltbarkeit von Triebwerkssystemen und Flugzeugzellen erhöhen. Die Integration dieser Dichtungen in Premiumflugzeuge und Aftermarket-Services unterstützt ein nachhaltiges Marktwachstum.

Markteinblicke für Flugzeugdichtungen im asiatisch-pazifischen Raum

Der Asien-Pazifik-Raum wird voraussichtlich das schnellste Wachstum im globalen Markt für Flugzeugdichtungen verzeichnen, angetrieben durch die wachsende Luft- und Raumfahrtproduktion und steigende Investitionen in Ländern wie China, Indien und Japan. Das zunehmende Bewusstsein für Treibstoffeffizienz, Sicherheit und Umweltvorteile steigert die Nachfrage nach modernen Dichtungen. Regierungsinitiativen zur Förderung von Innovationen und Sicherheitsstandards in der Luft- und Raumfahrt fördern den Einsatz von Hochleistungsdichtungslösungen zusätzlich.

Markteinblicke für japanische Flugzeugdichtungen

Der japanische Markt für Flugzeugdichtungen dürfte aufgrund der starken Nachfrage der Verbraucher nach hochwertigen, technologisch fortschrittlichen Dichtungen, die die Sicherheit und Leistung von Flugzeugen verbessern, rasant wachsen. Die Präsenz großer Luft- und Raumfahrthersteller und die Integration von Dichtungen in OEM-Flugzeuge beschleunigen die Marktdurchdringung. Das steigende Interesse an Aftermarket-Wartung und -Anpassung trägt ebenfalls zum Wachstum bei.

Markteinblicke für Flugzeugdichtungen in China

China hält den größten Marktanteil im asiatisch-pazifischen Markt für Flugzeugdichtungen. Dies ist auf das schnelle Wachstum der Luft- und Raumfahrtproduktion, die zunehmende Zahl von Flugzeugbesitzern und die steigende Nachfrage nach fortschrittlichen Dichtungslösungen für mehr Sicherheit und Effizienz zurückzuführen. Die expandierende Luft- und Raumfahrtindustrie des Landes und der Fokus auf technologische Innovationen fördern die Einführung fortschrittlicher Dichtungen aus Verbundwerkstoffen und Polymeren. Starke inländische Fertigungskapazitäten und wettbewerbsfähige Preise verbessern die Marktzugänglichkeit.

Marktanteil von Flugzeugdichtungen

Die Flugzeugdichtungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- SKF (Schweden)

- Saint-Gobain-Gruppe (Frankreich)

- Trelleborg AB (Schweden)

- Meggitt PLC (Großbritannien)

- Parker Hannifin Corp. (USA)

- METAX GmbH (Deutschland)

- PAULSTRA SNC (Frankreich)

- Harwal Ltd (VAE)

- Dichtomatik (Deutschland)

- Temel Gaskets (Türkei)

- WL Gore & Associates, Inc. (USA)

- Repack-S (Italien)

- Eaton (USA)

- Dp Seals Ltd. (Großbritannien)

- Rexnord Corporation (USA)

- PPG Industries, Inc. (USA)

- STACEM (Frankreich)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Flugzeugdichtungen?

- Im Mai 2025 übernahm Trelleborg Sealing Solutions, Teil der Trelleborg Gruppe, Aero-Plastics, Inc., einen US-amerikanischen Spezialisten für Hochleistungspolymerkomponenten für Flugzeuginnenräume. Dieser strategische Schritt stärkt Trelleborgs Luft- und Raumfahrtportfolio durch zusätzliche Expertise im Präzisionsspritzguss, Thermoformen und der Bearbeitung fortschrittlicher Polymermaterialien. Aero-Plastics bringt zudem Mehrwertleistungen wie Montage, Gravur und Spezialbeschichtungen mit. Die Übernahme unterstützt Trelleborgs Expansion im wachsenden Luft- und Raumfahrtsektor, insbesondere bei Dichtungen und strukturellen Innenraumkomponenten, und steht im Einklang mit dem Engagement des Unternehmens für langfristige Kundenbeziehungen und Innovation.

- Im Juli 2024 erhielt Marsh Brothers Aviation Inc. die Zulassung von Transport Canada für sein innovatives King Air Flap Roller-Lager – die erste Polymerlagerlösung des Unternehmens für Verkehrsflugzeuge. Dieses fettfreie, selbstschmierende Lager löst ein langjähriges Wartungsproblem in Beechcraft King Air-Flugzeugen und bietet verbesserte Sicherheit, reduzierte Betriebskosten und höhere Zuverlässigkeit. Das neue Design macht zusätzliche Schmierung überflüssig, minimiert den Verschleiß der Landeklappenführungen und vereinfacht die Installation. Dieser Meilenstein markiert einen bedeutenden Fortschritt bei polymerbasierten Luftfahrtkomponenten und spiegelt das Engagement von Marsh Brothers für die Modernisierung von Flugzeugsystemen wider.

- Im Mai 2024 schloss sich Michelin Aviation mit CDI Products und Fenner Precision Polymers zusammen, um eine umfassende Lösungsstrategie vorzustellen, die die Flugzeugwartung vereinfachen und die Qualitätsstandards im Luft- und Raumfahrtbereich erhöhen soll. Diese Zusammenarbeit nutzt die Stärken aller drei Unternehmen – Michelins langjährige Erfahrung im Bereich Flugzeugreifen, CDIs Expertise im Bereich Hochleistungspolymerkomponenten und Fenners fortschrittliche Elastomertechnologien –, um effizientere und zuverlässigere Dichtungs- und Wartungslösungen zu liefern. Durch die Konsolidierung von Lieferantennetzwerken und die Optimierung von Prozessen zielt die Partnerschaft darauf ab, Betriebsrisiken zu reduzieren und die Gesamtleistung der Flugzeuge zu verbessern.

- Im Februar 2024 gab Saint-Gobain eine endgültige Vereinbarung zur Übernahme von CSR Limited, einem führenden australischen Baustoffunternehmen, bekannt. Dieser strategische Schritt erweitert Saint-Gobains Präsenz im asiatisch-pazifischen Raum und stärkt seine Position im Bereich Leichtbau und nachhaltiges Bauen. Obwohl CSRs Kernfokus nicht auf Dichtungstechnologien liegt, könnte sein vielfältiges Portfolio – darunter Dämmstoffe, Gipskartonplatten und andere Baumaterialien – Saint-Gobains Angebot an fortschrittlichen Materialien und Dichtungslösungen ergänzen und potenziell Branchen wie die Luft- und Raumfahrt, die Automobilindustrie und die industrielle Fertigung beeinflussen.

- Im Juni 2023 erweiterte Parker Aerospace sein Portfolio an Flugzeugsystemen durch die Fusion von Parker-Hannifin und Meggitt deutlich. Diese strategische Kombination vereinte die Stärken von Parker-Hannifin in den Bereichen Flügelabdichtung, Abschirmung, Hydraulik und Flugsteuerung mit den fortschrittlichen Technologien von Meggitt in den Bereichen Triebwerkssensoren, Verbundwerkstoffe, Bremssysteme und Wärmemanagement. Durch die Fusion konnte Parker Aerospace integriertere und effizientere Dichtungslösungen anbieten, insbesondere im Flugzeugbau, und gleichzeitig Branchentrends wie Elektrifizierung und Nachhaltigkeit unterstützen. Das erweiterte Portfolio positioniert das Unternehmen als vielseitigeren und wettbewerbsfähigeren Akteur auf dem globalen Luft- und Raumfahrtmarkt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.