Global Ambulatory Specialty Care Networks Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.28 Billion

USD

12.73 Billion

2025

2033

USD

4.28 Billion

USD

12.73 Billion

2025

2033

| 2026 –2033 | |

| USD 4.28 Billion | |

| USD 12.73 Billion | |

| % | |

|

Global Ambulatory Specialty Care Networks Market, By Service Type (Diagnostic Services, Behandlungsdienstleistungen, Beratung Services, Preventive & Wellness Services, und Rehabilitationsdienstleistungen), Spezialgebiet (Cardiology, Orthopedics, Ophthalmologie, Gastroenterology, Dermatologie, Gynecology, ENT, Neurology, Oncology, Pain Management, and Others), Fakultätstyp (Ambulatory Surgery

Ambulatory Specialty Care Networks MarketsÜberblick

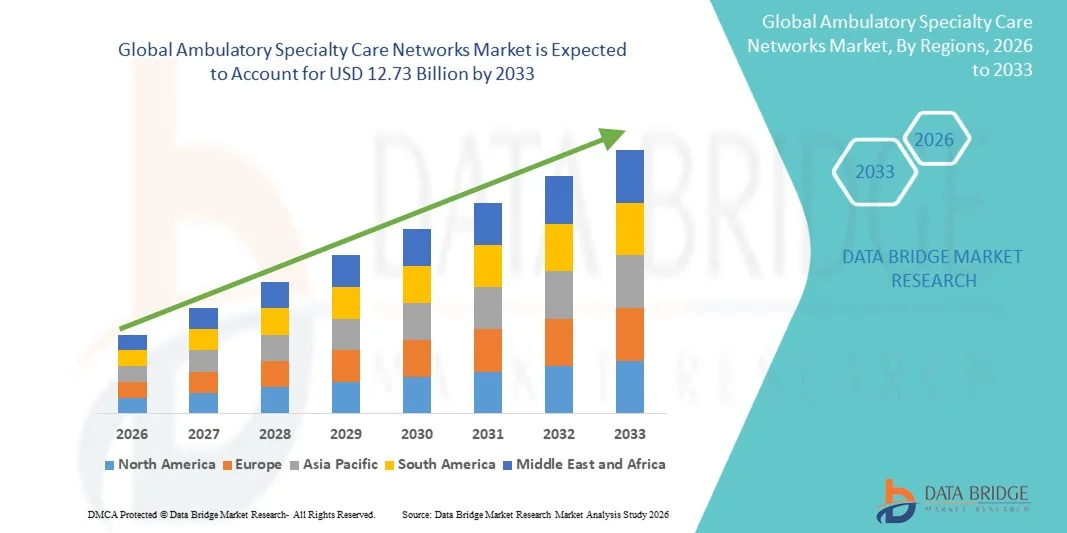

Der Ambulatory Specialty Care Networks Markt wurde auf4,28 Milliarden USD in 2025und wird zu erreichen12,73 Milliarden USD bis 2033, in einemCAGR von 14,60% von 2026 bis 2033. Der Markt zeigt ein stetiges Wachstum, das durch die zunehmende Verschiebung von stationären bis ambulanten Pflegemodellen, die steigende Prävalenz chronischer Krankheiten, die ein langfristiges Spezialmanagement erfordern, und die wachsende Nachfrage nach kosteneffizienten und zugänglichen Gesundheitsversorgungssystemen getrieben wird.

Die Erweiterung von wertebasierten Pflegeinitiativen, verbunden mit Fortschritten in der digitalen Gesundheit, Telemedizin und integrierten Pflege-Koordinationsplattformen, beschleunigt die Einführung von ambulanten Spezialversorgungsnetzen. Krankenhäuser, Ärztegruppen und Anbieter von betrieblichen Gesundheitsversorgung bilden zunehmend Netzwerk-basierte ambulante Spezialzentren, um die Patientenergebnisse zu verbessern, die Krankenhausüberlastung zu reduzieren und die Gesamtkosten für die Gesundheitsversorgung zu senken und gleichzeitig eine kontinuierliche und spezialisierte Versorgung zu gewährleisten.

Trends und Einblicke

- Nordamerika dominierte den Ambulatory Specialty Care Networks Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch eine hochentwickelte ambulante Pflegeinfrastruktur, starke Präsenz integrierter Gesundheitssysteme und schnelle Einführung von wertbasierten Pflegemodellen.

- Das Segment Behandlungsdienstleistungen führte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch die zunehmende Verschiebung komplexer medizinischer Verfahren wie minimal invasive Operationen, Infusionstherapien und chronische Krankheitseingriffe auf ambulante Einstellungen

- Asia-Pacific wird von 2026 bis 2033 die am schnellsten wachsende Region sein, die sich mit einem CAGR von 8,1% ausdehnt, der durch steigende Gesundheitsausgaben, die Ausweitung privater Krankenhausnetze, die zunehmende Belastung chronischer Krankheiten und die rasche Entwicklung von Spezialkliniken in Ländern wie China und Indien gefördert wird.

- Diagnostische Dienste sind der am schnellsten wachsende Servicetyp, der eine CAGR von 8,4% registriert, was den Bedarf an Früherkennung und vorbeugende Gesundheitsvorsorge widerspiegelt.

- Das Segment Kardiologie dominierte die Spezialgebietskategorie mit einem Umsatzanteil von 29,4% im Jahr 2025, der durch den globalen Anstieg von Herz-Kreislauf-Erkrankungen und steigendem Bedarf an langfristiger ambulanter Herz-Kreislauf-Krankheit geführt wurde.

- Ambulatory Surgery Centers entfielen auf 44,2% des Marktes, bevorzugt durch die zunehmende Vorliebe für kostengünstige Operationen am selben Tag. ASCs bieten eine effiziente chirurgische Versorgung mit reduzierten Krankenhausaufenthaltsanforderungen und geringeren Infektionsrisiken.

- Das Segment Specialty Clinics ist die am schnellsten wachsende Typkategorie, mit einem CAGR von 7,9%, angetrieben durch die steigende Nachfrage nach krankheitsspezifischen Ambulanzen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 4.28 Milliarden

- Voraussichtlicher Marktwert (2033): USD 12.73 Milliarden

- Prognose CAGR (2026–2033): 14,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Ambulatory Specialty Care Networks MarktSegment

|

Attribute |

Ambulatory Specialty Care Networks SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

·Lebenslauf Gesundheit(US) ·UnitedHealth Group(US) ·Kaiser Permanente(US) ·HCA Healthcare(US) ·Tenet Healthcare(US) · Trinity Health (USA) · CommonSpirit Health (US) · Vorsehung (US) · Mayo Klinik (USA) · Cleveland Clinic (USA) · Intermountain Health (USA) · Aufstieg (US) · Kooperationspartner (USA) · Privia Health Group (USA) · Agilon Health (USA) · ChenMed (USA) · DaVita Inc. (USA) · Humana (USA) · Apollo Hospitals Enterprise Ltd (India) · Ramsay Health Care (Australien) |

|

Marktmöglichkeiten |

· Ausbau von Krankenhaus-Zuhaus- und Hybrid-Ambulanzmodellen · Integration von AI-getriebener klinischer Entscheidungsunterstützung und prädiktiver Analytik · Schnelles Wachstum in geschäftsgeführten und versicherungsunterstützten gebündelten Zahlungsprogrammen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Ambulatory Specialty Care Networks Markttrends

Trend: Ausbau integrierter Multispezialitäten Ambulanznetze

Healthcare-Anbieter bilden zunehmend integrierte ambulante Spezialversorgungsnetze, die mehrere Disziplinen wie Kardiologie, Orthopädie und Onkologie unter einem einheitlichen ambulanten System kombinieren, um die Pflegekoordination und Patientenergebnisse zu verbessern. Diese Netzwerke nutzen gemeinsame elektronische Gesundheitsakte und zentrale Referenzsysteme, um den Patientenfluss zu optimieren, die Vervielfältigung der Diagnostik zu reduzieren und die Kontinuität der Versorgung über Spezialgebiete zu verbessern. Das Modell wird auch durch wertbasierte Rückerstattungsstrukturen unterstützt, die Effizienz und langfristiges Patientenmanagement belohnen, während digitale Plattformen eine nahtlose Kommunikation zwischen Spezialisten und primären Pflegeanbietern ermöglichen. So konsolidieren beispielsweise große Krankenhaussysteme eigenständige Spezialkliniken zu vereinheitlichten ambulanten Netzwerken, um Effizienz und Pflegekonsistenz zu verbessern.

Ambulatory Specialty Care Networks Marktdynamik

Key Market Driver: Steigende Verschiebung von ambulanten bis ambulanten Spezialversorgung

Die zunehmende Vorliebe für die ambulante Versorgung mit traditioneller stationärer Krankenhausaufenthalte treibt das Wachstum der ambulanten Spezialversorgungsnetze deutlich voran, da Patienten und Zahler kostengünstigere, qualitativ hochwertigere und komfortablere Behandlungsoptionen suchen. Fortschritte bei minimalinvasiven Verfahren, verbesserten diagnostischen Technologien und verbesserten Nach-Akut-Pflegeprotokollen ermöglichen eine sichere Durchführung komplexer Behandlungen in ambulanten Einstellungen. Diese Verschiebung wird durch Versicherungsanbieter verstärkt, die ambulante Rückzahlungsmodelle und Krankenhäuser fördern, die Satelliten-Spezialitätszentren erweitern, um die stationäre Belastung zu reduzieren und die Ressourcenauslastung zu optimieren. So verlagern Gesundheitssysteme beispielsweise elektive chirurgische Eingriffe wie Orthopädie und Gastroenterologie in Ambulanzzentren, um die Effizienz zu verbessern.

Key Restraint/Challenge: Fragmentation und Mangel an Interoperabilität Across Care Networks

Eine große Herausforderung im Markt der ambulanten Spezialversorgungsnetze ist die Fragmentierung von Gesundheitssystemen und eine begrenzte Interoperabilität zwischen verschiedenen Anbietern, die den nahtlosen Patientendatenaustausch und die koordinierte Behandlungsplanung einschränken. Viele ambulante Spezialanbieter arbeiten auf separaten digitalen Plattformen, was zu Ineffizienzen bei der Patientenverfolgung, verzögerten Diagnosen und doppelten klinischen Tests führt. Darüber hinaus erschweren regulatorische Zwänge und uneinheitliche Einführung standardisierter elektronischer Gesundheitsdatensysteme die Integration in Netzwerke. So stehen unabhängige Spezialkliniken oft vor Schwierigkeiten, Echtzeit-Patientendaten mit Krankenhaus-Eigensystemen zu teilen, was zu einer fragmentierten Pflegelieferung in Regionen führt.

Key Market Opportunity: Erweiterung der KI-fähigen Pflege Koordination und prädiktives Patientenmanagement

Die Integration von künstlicher Intelligenz und prädiktiver Analytik bietet eine wichtige Gelegenheit für ambulante Spezialversorgungsnetze, um das Patientenmanagement zu verbessern, die Ressourcenzuweisung zu optimieren und die klinische Entscheidungsfindung zu verbessern. AI-getriebene Werkzeuge können Patientenhistorien analysieren, Krankheitsfortschritt vorhersagen und personalisierte Behandlungswege über mehrere Spezialgebiete innerhalb eines Netzwerks unterstützen. Cloud-basierte Plattformen ermöglichen zudem eine Echtzeitüberwachung und Koordination zwischen Anbietern, eine Verbesserung der Effizienz und eine Verringerung der Krankenhauseinnahmen. So setzen Gesundheitsnetzwerke beispielsweise KI-gestützte Pflegekoordinationssysteme ein, um hochrisikobehaftete Patienten frühzeitig zu identifizieren und chronische Krankheitsfortschritte proaktiv zu verwalten.

Ambulatory Specialty Care Networks Markt Scope

Der Markt der ambulanten Spezialversorgungsnetze wird auf der Grundlage von Service-Typ, Spezialgebiet, Anlagentyp und Endverbraucher segmentiert.

- Nach Servicetyp

Der Ambulatory Specialty Care Networks Market wird auf der Grundlage des Servicetyps in diagnostische Dienstleistungen, Behandlungsdienstleistungen, Beratungsleistungen, Vorbeugungs- und Wellnessdienste und Rehabilitationsdienstleistungen segmentiert. Das Segment Behandlungsdienstleistungen dominierte den Markt mit einem Anteil von 46,8% im Jahr 2025, angetrieben durch die zunehmende Verschiebung komplexer medizinischer Verfahren wie minimalinvasive Operationen, Infusionstherapien und chronische Krankheitseingriffe auf ambulante Einstellungen. Diese Dienstleistungen sind durch geringere Krankenhauskosten, schnellere Erholungszeiten und verbesserte Patientenbequemlichkeit weit verbreitet. Die zunehmende Übernahme von gängigen chirurgischen Eingriffen in Spezialgebiete wie Orthopädie, Kardiologie und Gastroenterologie verstärkt die Nachfrage weiter. Die Erweiterung der ambulanten Chirurgiezentren und Spezialkliniken erhöht auch die Nutzung von behandlungsbasierten Dienstleistungen. Die Integration fortschrittlicher medizinischer Technologien in ambulante Umgebungen verbessert die Verfahrenseffizienz. Die steigenden Kostenbelastungen im Gesundheitswesen drängen die Zahler und Anbieter auf ambulante Behandlungsmodelle.

Das Segment Diagnostic Services wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 mit einem CAGR von 8,4% beobachten, das durch eine steigende Nachfrage nach Früherkennung und vorbeugenden Gesundheitsvorsorgen verursacht wird. Die zunehmende Prävalenz chronischer Krankheiten beschleunigt die Notwendigkeit häufiger bildgebender, Labortests und Pathologiedienste in ambulanten Einstellungen. Fortschritte bei der Point-of-Care-Diagnostik und AI-fähige Bildgebung verbessern die Diagnosegenauigkeit und -geschwindigkeit deutlich. Die zunehmende Übernahme dezentraler Diagnosezentren erweitert die Zugänglichkeit in städtischen und halbstädtischen Regionen. Die Integration der Diagnostik mit Spezialversorgungsnetzen verbessert die koordinierte Behandlungsplanung. Die zunehmende Betonung auf präventive Gesundheitsprogramme unterstützt das Segmentwachstum weiter.

- Von Spezialgebiet

Auf der Basis des Spezialgebiets wird der Markt in Kardiologie, Orthopädie, Augenheilkunde, Gastroenterologie, Dermatologie, Gynäkologie, HNO, Neurologie, Onkologie, Schmerzmanagement und andere segmentiert. Das Segment Kardiologie dominierte den Markt im Jahr 2025 mit einem Anteil von 29,4%, angetrieben durch den globalen Anstieg von Herz-Kreislauf-Erkrankungen und steigendem Bedarf an langfristiger ambulanter Herzpflege. Ambulatorische Netzwerke sind weit verbreitet für Diagnose-Überwachung, postoperative Pflege und chronische Zustandsmanagement wie Bluthochdruck und Herzinsuffizienz. Die Ausweitung der ambulanten Herzbildgebung, Stresstests und katheterbasierten Verfahren unterstützt das Wachstum weiter. Die starke Übernahme von fernen Patientenüberwachungs- und Wearable Cardiac-Geräten verbessert die kontinuierliche Pflege. Krankenhäuser verlagern zunehmend kardiale Rehabilitationsprogramme in ambulante Netzwerke. Hohe Patientenvolumen und langfristige Behandlungsanforderungen machen die Kardiologie zum führenden Spezialsegment.

Das Segment Orthopädie wird das schnellste Wachstum von 2026 bis 2033 mit einem CAGR von 8,1%, angetrieben durch steigende Fälle von Muskel-Skelett-Erkrankungen, Sportverletzungen und alternden bevölkerungsbezogenen Gelenkfragen. Eine zunehmende Vorliebe für minimal invasive orthopädische Operationen ermöglicht den gleichen Tag Entlastungsverfahren in Ambulatorzentren. Fortschritte in der Arthroskopie, robotergestützte Chirurgie und Schmerzmanagement-Techniken verbessern die ambulante Machbarkeit. Die wachsende Nachfrage nach physikalischer Therapie und nachchirurgischer Rehabilitation erhöht dieses Segment weiter. Die Erweiterung spezieller orthopädischer Kliniken verbessert die Zugänglichkeit und verringert die Abhängigkeit von Krankenhaus. Die Erhöhung der Gesundheitsausgaben für mobilitätsbezogene Bedingungen beschleunigt die Annahme.

- Typ der Anlage

Auf Basis des Anlagentyps wird der Markt in Ambulator-Chirurgiezentren, Spezialkliniken, diagnostische und bildgebende Zentren, ambulante Kliniken und dringende Pflegezentren segmentiert. Das Segment Ambulatory Surgery Centers (ASCs) dominierte den Markt im Jahr 2025 mit einem Anteil von 44,2%, angetrieben durch die zunehmende Vorliebe für kostengünstige Operationen am selben Tag. ASCs bieten eine effiziente chirurgische Versorgung mit reduzierten Krankenhausaufenthaltsanforderungen und geringeren Infektionsrisiken. Eine starke Übernahme durch Orthopädie, Augenheilkunde und Gastroenterologie ist die Ausnutzung. Die Integration mit Krankenhausnetzen und Versicherungsanbietern verstärkt ihre Rolle in den Gesundheitsversorgungssystemen weiter. Technologische Fortschritte bei chirurgischen Geräten und Anästhesietechniken erweitern die Verfahrensfähigkeit. Hohe Patientendurchsatz und betriebliche Effizienz machen ASCs zum dominanten Anlagentyp.

Das Segment Specialty Clinics wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 mit einem CAGR von 7,9% beobachten, das durch steigende Nachfrage nach krankheitsspezifischen Ambulanzen verursacht wird. Die zunehmende Prävalenz chronischer Bedingungen ist die Förderung der Einrichtung von fokussierten Kliniken für Kardiologie, Dermatologie und Neurologie. Spezialkliniken bieten personalisierte Behandlungswege und ein verbessertes Patientenengagement. Digitale Gesundheitsintegration und Telekonsultationsfunktionen verbessern die Zugänglichkeit und Effizienz. Die zunehmenden Investitionen von privaten Gesundheitsdienstleistern erweitern weltweit Kliniknetze. Die steigende Nachfrage nach bequemer, lokalisierter Betreuung beschleunigt die Adoption.

- Mit dem Endbenutzer

Auf der Grundlage des Endverbrauchers wird der Markt in Erwachsene, geriatrische Bevölkerung, Kinder und Unternehmen segmentiert. Das Segment der Erwachsenenpopulation dominierte den Markt im Jahr 2025 mit einem Anteil von 57,6%, angetrieben durch hohe Prävalenz von chronischen Krankheiten, Lebensstilstörungen und zunehmende Ambulanz. Erwachsene stellen die primäre Nutzerbasis für Spezialdienste wie Kardiologie, Orthopädie und Gastroenterologie dar. Das Bewusstsein für das Gesundheitswesen und die frühen Diagnosetrends erhöhen den Serviceverbrauch. Auch die beschäftigungsbezogene Versicherungsdeckung unterstützt eine höhere Ambulanz. Die Ausweitung der vorbeugenden Screening-Programme auf Erwachsene verstärkt die Nachfrage. Dieses Segment bleibt der Kernumsatzbeitrag über Ambulanznetze.

Das Geriatrie-Populationssegment wird voraussichtlich das schnellste Wachstum von 2026 bis 2033 mit einem CAGR von 8,6% beobachten, das von der globalen Bevölkerungsalterung und einem höheren Auftreten altersbedingter chronischer Zustände angetrieben wird. Ältere Patienten benötigen häufige Spezialberatungen, langfristiges Krankheitsmanagement und Rehabilitationsdienstleistungen. Ambulante Pflegemodelle werden aufgrund reduzierter Krankenhausrisiken und verbesserter Zugänglichkeit bevorzugt. Die Ausweitung der hausgebundenen Ambulanzdienste unterstützt dieses Segment weiter. Die Erhöhung der Gesundheitsausgaben für ältere Menschen ist eine Steigerung der Akzeptanz. Die Integration von Fernüberwachungs- und chronischen Pflegeprogrammen beschleunigt das Wachstum.

Ambulatory Specialty Care Networks Markt Regionale Analyse

Nordamerika dominierte den Ambulatory Specialty Care Networks Market mit dem größten Umsatzanteil von 38,6% im Jahr 2025, unterstützt durch eine hochentwickelte ambulante Pflegeinfrastruktur, starke Präsenz integrierter Gesundheitssysteme und schnelle Einführung von wertbasierten Pflegemodellen. Die Region profitiert auch von hohen Gesundheitsausgaben, einer fortschrittlichen digitalen Gesundheitsintegration und einer schnellen Expansion von ambulanten Chirurgiezentren und Spezialkliniken. Die zunehmende Prävalenz chronischer Krankheiten und eine starke Versicherungsdeckung für ambulante Dienstleistungen verstärken weiterhin die Nachfrage. Die zunehmende Betonung auf kosteneffiziente Betreuung und reduzierte Krankenhauslast stärkt die Führungsposition Nordamerikas auf dem Weltmarkt weiter.

US Ambulatory Specialty Care Networks Market Insight

Der Markt der ambulanten Spezialversorgungsnetze in den USA ist ein starkes Wachstum durch steigende Digitalisierung der Gesundheitsversorgung, zunehmende Nachfrage nach ambulanten Spezialdienstleistungen und eine Ausweitung großer integrierter Gesundheitssysteme. Die reife Gesundheitsinfrastruktur des Landes, zusammen mit der starken Durchdringung von versicherungsgetriebenen Pflegemodellen, fährt weit verbreitete Annahme von ambulanten Chirurgiezentren und Spezialkliniken. Die zunehmende Prävalenz chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Diabetes beschleunigt die ambulante Pflegeauslastung weiter. Darüber hinaus drängt die zunehmende Fokussierung auf wertbasierte Rückerstattung und Kosteneindämmung die Anbieter, Verfahren von stationären Krankenhäusern in Ambulanzeinstellungen zu verschieben. Die rasche Übernahme von Tele- und Fernpatienten-Überwachung erhöht auch die Pflegekoordination in Spezialnetzwerken.

Europa Ambulatory Specialty Care Networks Markt Insight

Der Markt für ambulante Spezialversorgungsnetze in Europa ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, alternde Bevölkerung und steigende Nachfrage nach einer effizienten Ambulanz ambulant geführt wird. Der weit verbreitete Einsatz strukturierter Referralsysteme und integrierter Pflegewege unterstützt den Ausbau spezieller Pflegenetze in der gesamten Region. Die Regierungen fördern aktiv ambulante Behandlungsmodelle, um die Überlastung des Krankenhauses zu reduzieren und die Gesundheitseffizienz zu verbessern. Die zunehmende Übernahme digitaler Gesundheitsplattformen und elektronischer Gesundheitsakte verbessert die Koordination zwischen Spezialisten. Die zunehmende Belastung chronischer Krankheiten und der zunehmende Fokus auf präventive Gesundheitsversorgung stärken das Marktwachstum in ganz Europa.

US Ambulatory Specialty Care Networks Market Insight

Der Markt der ambulanten Spezialversorgungsnetze der USA erlebt ein stetiges Wachstum, unterstützt durch starke nationale Gesundheitsdienste (NHS) Reformen, steigende Nachfrage nach ambulanten Dienstleistungen und zunehmende Konzentration auf die Reduzierung der Wartezeiten im Krankenhaus. Die Erweiterung der gemeinschaftsbasierten Spezialkliniken verbessert den Zugang zu Kardiologie, Orthopädie und diagnostischen Dienstleistungen. Die zunehmende Investition in die digitale Gesundheitsinfrastruktur erhöht die Pflegekoordination und das Patientenmanagement in Netzwerken. Das Land beobachtet auch eine verstärkte Einführung von Telemedizin- und Fernüberwachungslösungen zur Unterstützung des chronischen Krankheitsmanagements. Ein Schwerpunkt auf kosteneffizienter Gesundheitsversorgung ist die Verschiebung in Richtung Krankenpflegemodelle.

Deutschland Ambulatory Specialty Care Networks Markt Insight

Der Markt für ambulante Spezialversorgungsnetze in Deutschland wächst aufgrund eines starken Krankenhaussystems, einer fortgeschrittenen medizinischen Infrastruktur und einer zunehmenden Verschiebung in Richtung ambulante Behandlungsmodelle stetig. Die alternde Bevölkerung des Landes und die hohe Prävalenz chronischer Krankheiten treiben die Nachfrage nach einer kontinuierlichen Spezialversorgung außerhalb des Krankenhauses. Integrierte Pflegenetze werden zunehmend zur Verbesserung der Effizienz und zur Verringerung der stationären Belastung eingesetzt. Eine starke regulatorische Unterstützung für ambulante chirurgische Eingriffe erhöht die Markterweiterung. Darüber hinaus verbessert die zunehmende Einführung digitaler Gesundheitslösungen und elektronischer Patientenakten die Koordination über spezielle Pflegeanbieter.

Asien-Pazifik Ambulatory Specialty Care Networks Markt Insight

Der asiatisch-pazifische Ambulanz-Spezialitätsnetzwerkmarkt soll ein rasches Wachstum erleben, das durch steigende Gesundheitsausgaben, die Ausweitung der privaten Gesundheitsinfrastruktur und die zunehmende Belastung chronischer Krankheiten verursacht wird. Die zunehmende Urbanisierung und die Verbesserung des Zugangs zu speziellen Pflegediensten beschleunigen die ambulante Pflegeannahme in Ländern wie China, Indien und Japan. Die Regierungen investieren zunehmend in die Modernisierung der Gesundheitsversorgung und den Ausbau der ambulanten Pflege, um den Krankenhausüberbau zu reduzieren. Die Sensibilisierung für die vorbeugende Gesundheitsversorgung und die frühe Diagnose unterstützt die Nachfrage weiter. Darüber hinaus stärken die schnelle digitale Gesundheitsannahme und die Telemedizin-Integration die Entwicklung der Spezialversorgungsnetze in der gesamten Region.

Japan Ambulatory Specialty Care Networks Marktaufsicht

Der Markt für ambulante Spezialversorgungsnetze in Japan zeigt durch seine schnell alternde Bevölkerung und den starken Fokus auf effiziente Gesundheitsversorgungssysteme ein konsistentes Wachstum. Die zunehmende Nachfrage nach chronischem Krankheitsmanagement und langfristiger Spezialversorgung treibt die ambulante Serviceauslastung voran. Krankenhäuser und Kliniken übernehmen zunehmend integrierte Pflegemodelle, um die Koordination zu verbessern und die stationäre Abhängigkeit zu reduzieren. Die fortschrittliche Einführung von digitalen Gesundheitstechnologien und elektronischen medizinischen Aufzeichnungen verbessert die Patientenüberwachung und Pflegeeffizienz. Starke Betonung auf präventive Gesundheitsversorgung und frühzeitige Diagnose unterstützt die Markterweiterung.

China Ambulatory Specialty Care Networks Markt Insight

Der Markt für ambulante Spezialversorgungsnetze in China wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, die steigende Stadtbevölkerung und die steigende Nachfrage nach erschwinglichen Spezialversorgungsdienstleistungen. Reformen der staatlichen Gesundheitsversorgung fördern die Entwicklung von ambulanten Pflegesystemen, um den Druck auf Krankenhäuser zu reduzieren. Schnelles Wachstum in privaten Gesundheitsdienstleistern und Spezialkliniken unterstützt die Markterweiterung. Die zunehmende Prävalenz chronischer Krankheiten und das zunehmende Bewusstsein für präventive Gesundheitsversorgung erhöhen die Nachfrage nach kontinuierlicher Ambulanz. Darüber hinaus beschleunigt die starke Einführung digitaler Gesundheitsplattformen und Telemedizindienste die Entwicklung integrierter Spezialversorgungsnetze.

Ambulatory Specialty Care Networks Marktanteil

Die Ambulatory Specialty Care Networks-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Lebenslauf Gesundheit (US)

- UnitedHealth Group (USA)

- Kaiser Permanente (USA)

- HCA Healthcare (USA)

- Tenet Healthcare (USA)

- Trinity Health (USA)

- CommonSpirit Health (USA)

- Vorsehung (USA)

- Mayo Klinik (USA)

- Cleveland Clinic (USA)

- Intermountain Health (USA)

- Aufstieg (US)

- Surgery Partners (USA)

- Privia Health Group (USA)

- Agilon Health (USA)

- ChenMed (USA)

- DaVita Inc. (USA)

- Humana (USA)

- Apollo Hospitals Enterprise Ltd (India)

- Ramsay Health Care (Australien)

Neueste Entwicklungen in Ambulatory Specialty Care Networks Market

- Im März 2023 hat CVS Health, ein führendes US-Gesundheitsunternehmen, den Erwerb von Oak Street Health, einem wertbasierten primären und ambulanten Pflegeanbieter, abgeschlossen, um sein ambulantes Pflegenetzwerk zu erweitern und seine speziellen Versorgungsleistungen zu stärken. Die Akquisition verbessert die Fähigkeit von CVS, integrierte, gemeinschaftsbasierte Gesundheitsdienste für chronische Krankheitspatienten und Medicare-Populationen bereitzustellen, um die langfristige Ambulanzstrategie zu stärken

- Im Mai 2023 kündigte CVS Health den Abschluss seines Erwerbs von Signify Health an, einem großen Anbieter von In-home- und Ambulanzdienstleistungen, der sein wertebasiertes Pflege- und Ambulatory-Service-Netzwerk in den Vereinigten Staaten erweiterte. Die Integration stärkt die Fähigkeit von CVS, eine koordinierte Betreuung durch Ärztegruppen, hausbasierte Dienste und spezielle ambulante Programme zu gewährleisten, den Patientenzugang und die Pflegekontinuität zu verbessern

- Im Dezember 2022 absolvierte die UnitedHealth Group den Erwerb der LHC Group, einem führenden Anbieter von Gesundheits- und Krankenpflegeheimen, und baute das ambulante und postakute Pflegenetzwerk von Optum in den USA deutlich aus. Der Deal verbessert die integrierten Pflegeleistungen, insbesondere für Patienten mit älteren und chronischen Krankheiten, die eine kontinuierliche Spezialversorgung außerhalb von Krankenhäusern erfordern

- Im April 2022 absolvierte Optum, Teil der UnitedHealth Group, den Erwerb von Atrius Health, einem großen ärztlich geführten Krankenpflegenetzwerk in Massachusetts, und verstärkte seine Präsenz in der integrierten Spezialversorgung. Die Akquisition unterstützt den Ausbau von wertebasierten Pflegemodellen und verbessert die Koordination über ambulante Spezialdienstleistungen, einschließlich Kardiologie und Onkologie

- Im November 2021 erweiterte die Walgreens Boots Alliance und VillageMD ihre Partnerschaft durch die Eröffnung zusätzlicher koordinierter primärer und ambulatorischer Pflegekliniken in den Vereinigten Staaten, was den Zugang zu ambulanten Spezial- und chronischen Krankheitsmanagement-Diensten deutlich erhöht. Die Erweiterung unterstützt die Walgreens-Strategie, um ein bundesweites integriertes Krankenpflegenetzwerk aufzubauen, das Pharmazie und medizinisch geführte Dienstleistungen kombiniert

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.