Global Angiography Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.14 Billion

USD

17.68 Billion

2025

2033

USD

11.14 Billion

USD

17.68 Billion

2025

2033

| 2026 –2033 | |

| USD 11.14 Billion | |

| USD 17.68 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Angiographiegeräte nach Produkt (Angiographiesysteme, Angiographiekatheter, Angiographie-Kontrastmittel, Gefäßverschlussgeräte (VCDs), Angiographieballons, Angiographie-Führungsdrähte und Angiographiezubehör), Technologie (Röntgenangiographie, CT-Angiographie, MR-Angiographie und Sonstige), Verfahren (Koronarangiographie, endovaskuläre Angiographie, Neuroangiographie, Onkoangiographie und Sonstige), Indikation (koronare Herzkrankheit, Herzklappenerkrankung, angeborene Herzerkrankung, Herzinsuffizienz und Sonstige), Anwendung (Diagnostik und Therapie), Endnutzer (Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren und Forschungsinstitute) – Branchentrends und Prognose bis 2033

Marktgröße für Angiographiegeräte

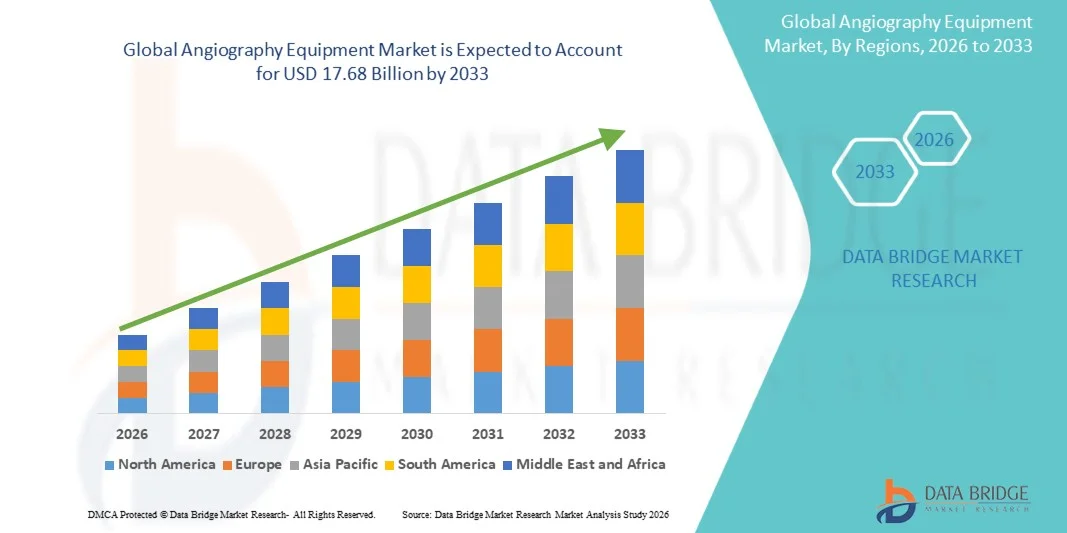

- Der globale Markt für Angiographiegeräte hatte im Jahr 2025 einen Wert von 11,14 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 17,68 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,95 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach minimalinvasiven Diagnoseverfahren und technologische Fortschritte bei Bildgebungssystemen, einschließlich hochauflösender und hybrider Angiographieplattformen, angetrieben.

- Darüber hinaus treiben die wachsende Zahl älterer Menschen, der Ausbau der Krankenhausinfrastruktur und der Fokus auf Früherkennung und präzise Behandlungsplanung die Einführung von Angiographiegeräten in Gesundheitseinrichtungen voran. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Angiographielösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Angiographiegeräte

- Angiographiegeräte, die hochpräzise Bilder von Blutgefäßen und Herzstrukturen liefern, sind aufgrund ihrer Genauigkeit, minimalinvasiven Möglichkeiten und der Integration mit fortschrittlichen Bildgebungs- und Navigationssystemen in modernen diagnostischen und interventionellen kardiologischen Verfahren sowohl in Krankenhäusern als auch in spezialisierten Kliniken zunehmend unverzichtbar.

- Die steigende Nachfrage nach Angiographiegeräten wird in erster Linie durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Präferenz für minimalinvasive Verfahren und kontinuierliche technologische Fortschritte wie 3D-Bildgebung , Hybridangiographie und KI-gestützte Diagnostik angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Angiographiegeräte. Charakteristisch hierfür waren die frühe Einführung fortschrittlicher medizinischer Bildgebungstechnologien, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller. In den USA verzeichneten die Installationen ein deutliches Wachstum, insbesondere in Universitätskliniken und kardiologischen Fachzentren. Treiber dieser Entwicklung waren Innovationen bei katheterbasierten Interventionen und Bildgebungssoftware.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Angiographiegeräte sein. Gründe hierfür sind die zunehmende Häufigkeit von Herz-Kreislauf-Erkrankungen, der Ausbau der Krankenhausinfrastruktur und die steigenden Gesundheitsausgaben in Ländern wie China und Indien.

- Das Segment der Angiographiesysteme dominierte das Produktsegment mit einem Marktanteil von 41,3 % im Jahr 2025, was auf seine zentrale Rolle bei der Durchführung diagnostischer und interventioneller Eingriffe in den Bereichen Herz-Kreislauf, Neurologie und periphere Gefäßerkrankungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Angiographiegeräte

|

Attribute |

Angiographiegeräte – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Angiographiegeräte

„Integration von KI und fortschrittlichen Bildgebungstechnologien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Angiographiegeräte ist die Integration von künstlicher Intelligenz (KI) und fortschrittlicher Bildgebungssoftware in Angiographiesysteme, wodurch die Genauigkeit der Eingriffe und die diagnostischen Möglichkeiten in Krankenhäusern und Fachkliniken verbessert werden.

- Das Angiographiesystem Artis Q.zen von Siemens nutzt beispielsweise eine KI-basierte Bildoptimierung, um die Strahlenbelastung zu reduzieren und gleichzeitig eine hochauflösende Gefäßbildgebung während Eingriffen zu gewährleisten.

- Die Integration von KI ermöglicht Funktionen wie die Echtzeit-Gefäßsegmentierung, die prädiktive Verfahrensführung und die automatisierte Anomalieerkennung. Dies unterstützt Ärzte bei der Optimierung von Eingriffen und der Verbesserung der Patientenergebnisse. Darüber hinaus steigert die softwaregestützte Bildgebung die Effizienz von Eingriffen, indem sie manuelle Anpassungen bei komplexen Fällen reduziert.

- Die nahtlose Integration von Angiographiegeräten in Krankenhausinformationssysteme und hybride Bildgebungsplattformen ermöglicht die zentrale Verwaltung diagnostischer und interventioneller Arbeitsabläufe und erlaubt Ärzten den Zugriff auf Patientendaten und Verfahrensanalysen über eine einheitliche Schnittstelle.

- Dieser Trend hin zu intelligenteren, intuitiveren und vernetzten Bildgebungssystemen verändert grundlegend die Erwartungen an interventionelle Eingriffe. Unternehmen wie GE Healthcare entwickeln daher KI-gestützte Angiographiesysteme mit prädiktiven Workflow-Tools und verbesserter 3D-Bildgebung für komplexe kardiovaskuläre und neurovaskuläre Eingriffe.

- Die Nachfrage nach Angiographiesystemen mit KI-gestützter Bildgebung und Workflow-Integration wächst rasant in entwickelten und aufstrebenden Gesundheitsmärkten, da Krankenhäuser zunehmend Wert auf Präzision bei Eingriffen, Patientensicherheit und Effizienz legen.

- Der Trend zu cloudbasierten Bildspeicher- und Analysediensten ermöglicht es Krankenhäusern, Angiographiedaten aus der Ferne abzurufen, zu teilen und zu analysieren, was die Telemedizin und die kollaborative klinische Entscheidungsfindung erleichtert.

Marktdynamik von Angiographiegeräten

Treiber

„Zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen und die zunehmende Anwendung minimalinvasiver Verfahren“

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen in Verbindung mit der steigenden Anwendung minimalinvasiver Diagnose- und Interventionsverfahren ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Angiographiegeräten.

- Beispielsweise brachte Philips Healthcare im März 2025 sein Allura Xper FD20-System mit fortschrittlicher Bildgebung und Verfahrensunterstützung auf den Markt, um die Ergebnisse bei komplexen Herzinterventionen zu verbessern. Es wird erwartet, dass solche Innovationen führender Unternehmen die Verbreitung von Angiographiegeräten im Prognosezeitraum vorantreiben werden.

- Da Krankenhäuser und Herzzentren bestrebt sind, die Behandlungsergebnisse für Patienten zu verbessern und die Genesungszeiten zu verkürzen, bieten Angiographiesysteme fortschrittliche Bildgebungsfunktionen wie Echtzeit-3D-Rekonstruktion, Gefäßvisualisierung und automatisierte Messungen und stellen damit einen entscheidenden Vorteil gegenüber herkömmlichen Katheterisierungsmethoden dar.

- Darüber hinaus machen die zunehmende Verbreitung von Hybrid-OPs und der wachsende Trend interventioneller kardiologischer und radiologischer Eingriffe Angiographiesysteme zu einem unverzichtbaren Bestandteil der modernen klinischen Praxis, da sie eine nahtlose Integration mit anderen diagnostischen und chirurgischen Instrumenten ermöglichen.

- Die Vorteile präziser, minimalinvasiver Bildgebung, verkürzter Eingriffszeiten und der Möglichkeit, Eingriffe durch integrierte Softwarelösungen zu steuern, sind Schlüsselfaktoren für die zunehmende Verbreitung von Angiographiegeräten in öffentlichen und privaten Gesundheitseinrichtungen.

- Zunehmende staatliche Initiativen und Investitionen in die Gesundheitsinfrastruktur in Schwellenländern unterstützen die Anschaffung fortschrittlicher Angiographiesysteme und treiben so die Marktexpansion voran.

- Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile der Früherkennung und bildgestützter Eingriffe trägt zu einer verstärkten Nutzung von Angiographietechnologien in Krankenhäusern und Fachkliniken bei.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die hohen Investitionskosten, die für moderne Angiographiegeräte erforderlich sind, stellen zusammen mit den strengen regulatorischen Anforderungen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Entwicklungsländern.

- Krankenhäuser müssen beispielsweise die Zulassungsvorschriften der FDA, CE und anderer regionaler Stellen einhalten, bevor sie komplexe Angiographiesysteme einsetzen dürfen, was die Beschaffung verzögern und die Gesamtkosten erhöhen kann.

- Die Bewältigung dieser Kosten- und Regulierungsherausforderungen durch Finanzierungsoptionen, Leasingmodelle und stufenweise Implementierungsstrategien ist entscheidend für die Erweiterung des Marktzugangs. Unternehmen wie Canon Medical Systems und Siemens heben modulare und kostengünstige Lösungen zur Senkung finanzieller Hürden hervor. Darüber hinaus erfordert der Betrieb von High-End-Angiographiesystemen aufgrund seiner Komplexität spezielle Schulungen, was für kleinere Kliniken oder Einrichtungen mit begrenztem Personal ein Hindernis darstellen kann.

- Während die Preise für grundlegende Angiographiegeräte allmählich sinken, bleiben Premiumsysteme mit Hybridfunktionen, KI-Integration und fortschrittlicher 3D-Bildgebung oft teuer, was ihre Verbreitung in ressourcenarmen Gesundheitseinrichtungen potenziell einschränkt.

- Die Bewältigung dieser Herausforderungen durch optimierte behördliche Zulassungsverfahren, Schulungsprogramme und skalierbare Produktangebote wird entscheidend für ein nachhaltiges Marktwachstum und eine breitere Akzeptanz fortschrittlicher Angiographietechnologien sein.

- Wartungs- und Betriebskosten, einschließlich spezieller Verbrauchsmaterialien und Serviceverträge, können die Akzeptanz durch kleinere Gesundheitseinrichtungen mit begrenzten Budgets weiter einschränken.

- Unterschiede bei den Erstattungsrichtlinien und der Versicherungsdeckung für bildgestützte Verfahren in verschiedenen Regionen können ebenfalls das Marktwachstum einschränken und Beschaffungsentscheidungen in bestimmten Ländern verlangsamen.

Marktübersicht für Angiographiegeräte

Der Markt ist segmentiert nach Produkt, Technologie, Verfahren, Indikation, Anwendung und Endnutzer.

- Nebenprodukt

Basierend auf den Produkten ist der Markt für Angiographiegeräte in Angiographiesysteme, Angiographiekatheter, Angiographiekontrastmittel, Gefäßverschlussgeräte (VCDs), Angiographieballons, Angiographieführungsdrähte und Angiographiezubehör unterteilt. Das Segment der Angiographiesysteme dominierte den Markt mit einem Umsatzanteil von 41,3 % im Jahr 2025. Dies ist auf ihre zentrale Rolle bei der Durchführung diagnostischer und interventioneller Eingriffe in der kardiovaskulären, neurovaskulären und peripheren Gefäßbehandlung zurückzuführen. Krankenhäuser und Fachkliniken priorisieren Angiographiesysteme aufgrund ihrer Fähigkeit, Bildgebung, Verfahrensführung und Workflow-Management zu integrieren, was die Patientenergebnisse verbessert. Fortschrittliche Funktionen wie 3D-Bildgebung, KI-gestützte Bildoptimierung und Kompatibilität mit Hybrid-OPs stärken die Marktführerschaft dieses Segments zusätzlich. In entwickelten Regionen ist eine kontinuierliche Nutzung aufgrund des hohen Bewusstseins und der etablierten Gesundheitsinfrastruktur zu beobachten. Kontinuierliche technologische Innovationen und Schulungsangebote motivieren Krankenhäuser ebenfalls zu Investitionen in diese Systeme.

Das Segment der Angiographiekatheter dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl minimalinvasiver Eingriffe und die wachsende Nachfrage nach spezialisierten interventionellen Instrumenten. Katheter sind unerlässlich für die Applikation von Kontrastmitteln und interventionellen Geräten bei angiographischen Eingriffen. Innovationen bei Materialien, Flexibilität und Bildgebungskompatibilität fördern die zunehmende Verbreitung dieser Katheter. Krankenhäuser und Diagnosezentren bevorzugen moderne Katheter, die die Patientensicherheit und die Präzision der Eingriffe verbessern. Der wachsende Fokus auf die Reduzierung von Komplikationen bei Eingriffen unterstützt das Wachstum dieses Segments zusätzlich.

- Durch Technologie

Basierend auf der Technologie ist der Markt in Röntgenangiographie, CT-Angiographie, MR-Angiographie und weitere Technologien unterteilt. Das Segment der Röntgenangiographie hielt 2025 den größten Marktanteil aufgrund seiner etablierten Anwendung, hohen Genauigkeit und Kompatibilität mit der bestehenden Bildgebungsinfrastruktur von Krankenhäusern. Es wird häufig in der interventionellen Kardiologie und Radiologie eingesetzt und liefert Echtzeitbilder, die für minimalinvasive Eingriffe unerlässlich sind. Krankenhäuser investieren oft in die Röntgenangiographie aufgrund ihrer Zuverlässigkeit, der nachgewiesenen klinischen Ergebnisse und der breiten Akzeptanz unter Ärzten. Die Technologie ermöglicht die Integration in Hybrid-OPs und unterstützt fortschrittliche Verfahrensführung. Ihr ausgereiftes Ökosystem und die umfassende Schulung der Techniker stärken die Marktführerschaft zusätzlich.

Für das Segment der CT-Angiographie wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet, getrieben durch die steigende Nachfrage nach nicht-invasiver Diagnostik und schneller, hochauflösender Bildgebung. Die CT-Angiographie ermöglicht eine umfassende Beurteilung von Gefäßstrukturen ohne Katheterisierung und verbessert so den Patientenkomfort und die Effizienz der Arbeitsabläufe. Technologische Fortschritte wie schnellere Scans, reduzierte Strahlendosis und optimierte Software für die 3D-Rekonstruktion fördern die Akzeptanz. Das wachsende Bewusstsein von Patienten und Ärzten für nicht-invasive Alternativen unterstützt das Wachstum dieses Segments.

- Nach dem Verfahren

Basierend auf den Verfahren ist der Markt in Koronarangiographie, endovaskuläre Angiographie, Neuroangiographie, Onkoangiographie und sonstige Verfahren unterteilt. Das Segment der Koronarangiographie dominierte 2025 aufgrund der weltweit hohen Prävalenz der koronaren Herzkrankheit. Sie ist das häufigste interventionelle Verfahren zur Diagnose und Behandlung von Herzerkrankungen und wird durch Fortschritte in der Echtzeit-Bildgebung, der 3D-Rekonstruktion und der KI-gestützten Navigation unterstützt. Krankenhäuser priorisieren die Koronarangiographie aufgrund ihrer klinischen Relevanz und ihrer entscheidenden Rolle bei der Interventionsplanung. Hohe Fallzahlen und die Kostenerstattung stärken den Marktanteil dieses Segments zusätzlich. Der zunehmende Fokus auf Früherkennung und präventive Kardiologie treibt die Nachfrage ebenfalls an.

Dem Segment der Neuroangiographie wird im Prognosezeitraum das schnellste Wachstum prognostiziert, angetrieben durch die steigende Inzidenz von Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen. Fortschrittliche Bildgebung und KI-gestützte Navigation verbessern die Präzision von Eingriffen in der Neuroangiographie und fördern deren Anwendung in spezialisierten neurologischen Zentren. Minimalinvasive Techniken, verbesserte Patientenergebnisse und steigende Gesundheitsausgaben in Schwellenländern tragen ebenfalls zum Wachstum bei. Technologische Fortschritte machen die Neuroangiographie sicherer und effektiver. Krankenhäuser erweitern ihre neurointerventionellen Abteilungen, um der steigenden Nachfrage gerecht zu werden.

- Nach Angabe

Basierend auf den Indikationen ist der Markt in koronare Herzkrankheit, Herzklappenerkrankungen, angeborene Herzfehler, Herzinsuffizienz und sonstige Indikationen unterteilt. Das Segment der koronaren Herzkrankheit dominierte 2025 aufgrund der großen Patientenzahl und der entscheidenden Rolle der Angiografie in der Diagnose und Therapieplanung. Krankenhäuser und kardiologische Zentren konzentrieren sich auf die Koronarangiografie als Standardintervention zur Früherkennung, Stentimplantation und Verfahrensführung. Hohe Fallzahlen, Erstattungspolitiken und die klinische Akzeptanz stärken die Marktführerschaft dieses Segments. Technologische Innovationen und Investitionen der Krankenhäuser festigen den Marktanteil zusätzlich. Das Segment profitiert außerdem von globalen Aufklärungskampagnen zur Herz-Kreislauf-Gesundheit.

Das Segment der angeborenen Herzfehler wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmenden pädiatrischen Eingriffe und die Fortschritte in der minimalinvasiven Bildgebung struktureller Herzanomalien. Frühzeitige Diagnosen und verbesserte Überlebensraten fördern den Einsatz spezialisierter Angiographieverfahren in diesem Indikationsbereich. Neu entstehende Krankenhäuser in Entwicklungsländern investieren in Bildgebungslösungen für angeborene Herzfehler und unterstützen so das Marktwachstum. Technologische Innovationen verbessern die Sicherheit der Eingriffe und die Behandlungsergebnisse für diese Patientengruppe.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in Diagnostik und Therapie unterteilt. Das Diagnostiksegment dominierte 2025 und spiegelte die anhaltende Nachfrage nach Früherkennung von Krankheiten, präziser Beurteilung von Gefäßerkrankungen und Planung interventioneller Eingriffe wider. Krankenhäuser verlassen sich auf Angiographiesysteme für präzise Bildgebung, die eine fundierte klinische Entscheidungsfindung ermöglicht. Die Integration mit elektronischen Patientenakten und Bildgebungssoftware optimiert die Effizienz der diagnostischen Arbeitsabläufe. Die zentrale Rolle im Krankheitsmanagement und die hohen Fallzahlen untermauern die Marktführerschaft. Das Segment profitiert zudem von zunehmenden Screening-Initiativen für kardiovaskuläre und neurovaskuläre Erkrankungen.

Im Segment der therapeutischen Verfahren wird im Prognosezeitraum das schnellste Wachstum erwartet, angetrieben durch die zunehmende Anwendung bildgestützter interventioneller Eingriffe wie Stentimplantationen, Angioplastien und die Implantation von Gefäßverschlussgeräten. Therapeutische Angiographiesysteme verkürzen die Genesungszeit der Patienten und reduzieren die Eingriffsrisiken, was die Präferenz der Krankenhäuser erhöht. Die wachsende Akzeptanz minimalinvasiver Behandlungsprotokolle und die steigenden Eingriffszahlen in Schwellenländern fördern die Verbreitung dieser Verfahren. Technologische Fortschritte hinsichtlich der Gerätekompatibilität unterstützen das Wachstum zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren sowie Forschungsinstitute unterteilt. Das Segment der Krankenhäuser und Kliniken dominierte 2025 aufgrund hoher Fallzahlen, etablierter kardiologischer und radiologischer Abteilungen sowie der Möglichkeit, in hochmoderne Angiographiesysteme zu investieren. Krankenhäuser bieten eine umfassende Infrastruktur, qualifiziertes Personal und einen hohen Patientendurchsatz und sind daher die Hauptnutzer. Moderne Hybrid-OP-Systeme und die zunehmende Anwendung minimalinvasiver Verfahren verstärken diese Dominanz zusätzlich. Ihre Rolle in der Intensivmedizin und bei spezialisierten Eingriffen trägt zu einer kontinuierlichen Umsatzgenerierung bei.

Das Segment der Diagnose- und Bildgebungszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Nachfrage nach spezialisierten Bildgebungsleistungen, ambulanten Eingriffen und der Ausbau eigenständiger Diagnoseeinrichtungen in Schwellenländern. Diese Zentren konzentrieren sich auf nicht-invasive, kostengünstige und effiziente Bildgebungsverfahren, um der wachsenden Patientenzahl gerecht zu werden. Das zunehmende Bewusstsein für Früherkennung und kardiovaskuläre Vorsorgeuntersuchungen fördert ebenfalls die rasche Akzeptanz dieser Verfahren. Partnerschaften mit Krankenhäusern und Kliniken steigern das Behandlungsvolumen. Mit modernen Angiographiesystemen können die Zentren ihr Angebot schnell erweitern.

Regionale Analyse des Marktes für Angiographiegeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für Angiographiegeräte. Dies ist auf die frühe Einführung fortschrittlicher medizinischer Bildgebungstechnologien, hohe Gesundheitsausgaben und die starke Präsenz führender Gerätehersteller zurückzuführen.

- Krankenhäuser und Fachkliniken in der Region setzen Angiographiesysteme sowohl für diagnostische als auch für interventionelle Eingriffe ein und nutzen Echtzeit-Bildgebung, KI-gestützte Steuerung und 3D-Rekonstruktionsfunktionen, um die Patientenergebnisse zu verbessern.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, die Präsenz wichtiger Branchenakteure und zunehmende Investitionen in Hybrid-OP-Säle begünstigt, wodurch Nordamerika zu einem wichtigen Umsatzträger für Angiographiegeräte wird.

Einblick in den US-amerikanischen Markt für Angiographiegeräte

Der US-amerikanische Markt für Angiographiegeräte erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Prävalenz von Herz-Kreislauf-Erkrankungen und die frühzeitige Einführung fortschrittlicher Bildgebungstechnologien. Krankenhäuser und Fachkliniken setzen zunehmend auf minimalinvasive Eingriffe mit KI-gestützten Angiographiesystemen, wodurch die Genauigkeit der Verfahren und die Behandlungsergebnisse verbessert werden. Die steigende Nachfrage nach Hybrid-OPs und bildgesteuerten Interventionen treibt den Markt zusätzlich an. Darüber hinaus profitiert der US-amerikanische Markt von einer gut ausgebauten Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und der Präsenz wichtiger Marktteilnehmer, was eine schnelle Einführung innovativer Angiographielösungen gewährleistet. Auch die Kostenerstattung und Aufklärungskampagnen für Ärzte tragen maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für Angiographiegeräte

Der europäische Markt für Angiographiegeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die fortschrittliche Gesundheitsinfrastruktur und die zunehmende Beliebtheit minimalinvasiver Verfahren. Die steigende Prävalenz kardiovaskulärer und neurovaskulärer Erkrankungen sowie staatliche Initiativen zur Früherkennung fördern die Verbreitung von Angiographiesystemen. Europäische Krankenhäuser setzen auf workflowoptimierte Systeme mit integrierter KI, 3D-Bildgebung und hybriden Verfahrensfunktionen. Der Markt wächst in den Bereichen Diagnostik, Intervention und Forschung. Die Systeme werden sowohl in Neubauten als auch in modernisierten Krankenhäusern eingesetzt.

Einblick in den britischen Markt für Angiographiegeräte

Der Markt für Angiographiegeräte in Großbritannien wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Inzidenz kardiovaskulärer und neurovaskulärer Erkrankungen sowie die wachsende Nachfrage nach bildgestützten Interventionen. Der zunehmende Fokus auf Früherkennung und Prävention motiviert Krankenhäuser und Diagnosezentren zu Investitionen in hochmoderne Angiographiesysteme. Darüber hinaus verbessern die Integration KI-gestützter Bildgebung, Echtzeit-3D-Rekonstruktion und die Kompatibilität mit Hybrid-OPs die Genauigkeit und Effizienz der Eingriffe. Das leistungsstarke Gesundheitssystem Großbritanniens und die Nutzung innovativer Technologien fördern das Marktwachstum zusätzlich. Auch die wachsende Zahl ambulanter Diagnosezentren trägt zur zunehmenden Nutzung von Angiographieleistungen bei.

Einblick in den deutschen Markt für Angiographiegeräte

Der deutsche Markt für Angiographiegeräte wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Herz-Kreislauf-Gesundheit und die zunehmende Nutzung fortschrittlicher Bildgebungstechnologien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur und der Innovationsfokus fördern die Integration KI-gestützter und hybrider Angiographiesysteme. Krankenhäuser und spezialisierte Zentren legen Wert auf Genauigkeit, Sicherheit und effiziente Arbeitsabläufe sowohl bei diagnostischen als auch bei interventionellen Eingriffen. Darüber hinaus profitiert der Markt von staatlich geförderten Präventionsprogrammen und hohen Fallzahlen. Die Integration in elektronische Patientenaktensysteme optimiert die klinischen Arbeitsabläufe und treibt die Akzeptanz weiter voran.

Einblick in den Markt für Angiographiegeräte im asiatisch-pazifischen Raum

Der Markt für Angiographiegeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 22 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der Ausbau der Krankenhausinfrastruktur und die zunehmenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Ein wachsendes Bewusstsein für Früherkennung, die Expansion spezialisierter kardiologischer und neurovaskulärer Zentren sowie die zunehmende Anwendung minimalinvasiver Verfahren tragen ebenfalls zum Marktwachstum bei. Staatliche Initiativen zur Modernisierung des Gesundheitswesens und die steigende Verfügbarkeit fortschrittlicher Bildgebungslösungen fördern die Akzeptanz zusätzlich. Darüber hinaus verbessert das Aufkommen lokaler Hersteller und kostengünstiger Bildgebungslösungen die Verfügbarkeit in städtischen und vorstädtischen Krankenhäusern.

Einblick in den japanischen Markt für Angiographiegeräte

Der japanische Markt für Angiographiegeräte gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der technologieorientierten Kultur und des Fokus auf minimalinvasive Eingriffe zunehmend an Dynamik. Die Nachfrage nach präziser Echtzeit-Bildgebung bei kardiovaskulären und neurovaskulären Eingriffen steigt und treibt die Einführung KI-gestützter Angiographiesysteme voran. Krankenhäuser und Diagnosezentren integrieren diese Systeme in Hybrid-OPs und elektronische Patientenakten, um die Effizienz der Eingriffe zu optimieren. Die alternde Bevölkerung Japans trägt ebenfalls zu einer höheren Nachfrage nach bildgestützten Interventionen bei, insbesondere bei präventiven und therapeutischen Verfahren. Staatliche Gesundheitsprogramme zur Förderung fortschrittlicher Diagnostik beschleunigen das Marktwachstum zusätzlich.

Einblick in den indischen Markt für Angiographiegeräte

Der indische Markt für Angiographiegeräte wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die steigende Prävalenz von Herz-Kreislauf-Erkrankungen, der rasche Ausbau von Krankenhäusern und das wachsende Gesundheitsbewusstsein. In Indien werden minimalinvasive Verfahren und moderne Angiographiesysteme sowohl in Großstädten als auch in kleineren Städten immer häufiger eingesetzt. Der Trend zu intelligenten Krankenhäusern und staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur sind Schlüsselfaktoren für das Marktwachstum. Die Verfügbarkeit kostengünstiger Bildgebungssysteme und das Aufkommen inländischer Hersteller verbessern die Zugänglichkeit. Steigende Fallzahlen in Kardiologie, Neurologie und Onkologie treiben die Nachfrage zusätzlich an.

Marktanteil von Angiographiegeräten

Die Branche für Angiographiegeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- GE Healthcare (USA)

- Siemens Healthineers AG (Deutschland)

- CANON MEDICAL SYSTEMS CORPORATION (USA)

- Boston Scientific Corporation (USA)

- B. Braun SE (Deutschland)

- Koninklijke Philips NV (Niederlande)

- AngioDynamics (USA)

- Abbott (USA)

- Medtronic (Irland)

- Terumo Corporation (Japan)

- Cordis Corporation (USA)

- Shimadzu Corporation (Japan)

- Merit Medical Systems Inc. (USA)

- Guerbet SA (Frankreich)

- Lantheus Medical Imaging Inc. (USA)

- Mindray Medical International Limited (China)

- Neusoft Medical Systems Co., Ltd. (China)

- Samsung Medison Co. Ltd. (Südkorea)

- FUJIFILM Medical Systems Inc. (Japan)

- Ziehm Imaging GmbH (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Angiographiegeräte?

- Im Dezember 2025 kündigte Canon Medical Systems die weltweite Markteinführung seines Alphenix 4D CT mit Aquilion ONE / INSIGHT Edition an, einer Angio-CT-Hybrid-Suite der nächsten Generation, die hochauflösende Angiographie mit großflächiger CT in einem einzigen Raum für interventionelle Eingriffe kombiniert und so Arbeitsabläufe, Sicherheit und Bildgebungsgenauigkeit bei komplexen Gefäßinterventionen verbessert.

- Im Dezember 2025 gab Philips die Vereinbarung zur Übernahme von SpectraWAVE, Inc. bekannt, einem Entwickler von KI-gestützter intravaskulärer Koronarbildgebung und angiografisch basierter fraktioneller Flussreserve (FFR). Diese Akquisition erweitert das Portfolio von Philips im Bereich der bildgestützten Therapie und unterstützt fortschrittliche KI-gestützte angiografische Diagnostik und physiologische Beurteilung.

- Im September 2025 eröffnete Canon Medical Systems am Centre Hospitalier Universitaire (CHU) de Montpellier in Frankreich den ersten globalen Referenzstandort für seine kombinierte Alphenix 4D-CT- und Aquilion One Insight Edition-Angio-CT-Suite. Dort werden optimierte Arbeitsabläufe für interventionelle Bildgebungsverfahren und eine verbesserte Präzision bei Angiographie-Eingriffen unter realen klinischen Bedingungen demonstriert.

- Im Mai 2025 installierte das Sanjay Gandhi Postgraduate Institute of Medical Sciences (SGPGIMS) in Lucknow ein KI-gestütztes intravaskuläres OCT-Bildgebungssystem mit integrierter 3D-Angio-Koregistrierung zur Unterstützung präziser Angioplastien. Es ermöglicht die Echtzeit-Bildgebung hochauflösender Darstellungen der arteriellen Plaquestruktur für eine bessere klinische Entscheidungsfindung.

- Im Mai 2025 weihte das North Eastern Indira Gandhi Regional Institute of Health and Medical Sciences (NEIGRIHMS) in Shillong ein Biplane Digital Subtraction Angiography (DSA)-System ein, das hochauflösende Dual-Angle-Bildgebung bietet und die Diagnose und Behandlung komplexer neurovaskulärer Erkrankungen wie Schlaganfall und Aneurysmen verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.