Global Anti Fibrotic Drug Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.43 Billion

USD

18.92 Billion

2025

2033

USD

7.43 Billion

USD

18.92 Billion

2025

2033

| 2026 –2033 | |

| USD 7.43 Billion | |

| USD 18.92 Billion | |

| % | |

|

Globale Anti-Fibrotic Drug Therapies Marktsegmentierung Durch Drug Type (Pirfenidon, Nintedanib und andere Anti-Fibrotic Drugs.), Endbenutzer (Hospitals, Specialty Clinics, Home Care Settings, Research Institutes)- Industrietrends und Prognosen bis 2033

Anti-Fibrotische DrogentherapienMarktgröße

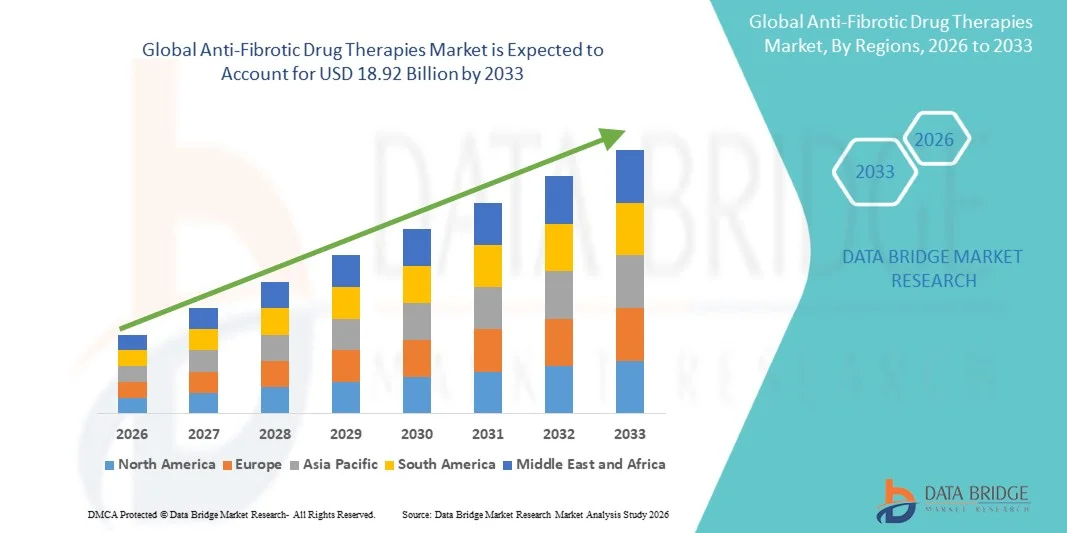

- Die globale anti-fibrotische Drogentherapien Marktgröße wurde bei7,43 Milliarden USD in 2025und wird voraussichtlich erreichen18,92 Milliarden USD bis 2033, beiCAGR von 12,40%während des Prognosezeitraums

- Das Marktwachstum wird weitgehend durch die zunehmende Prävalenz von fibrotischen Krankheiten, das zunehmende Bewusstsein für die Frühdiagnose und die Fortschritte in der therapeutischen Forschung zur Fibrose gefördert.

- Darüber hinaus treibt die steigende Nachfrage nach effektiven und gezielten Behandlungsoptionen zusammen mit Regierungsinitiativen zur Unterstützung der Drogenentwicklung die Einführung von Anti-Fibrotic Drug Therapies-Lösungen voran, wodurch das Wachstum der Industrie deutlich gesteigert wird.

Anti-Fibrotische DrogentherapienMarktanalyse

- Anti-Fibrotic Drug Therapies Marktwachstum wird weitgehend durch die zunehmende Prävalenz von faserigen Erkrankungen, einschließlich Lungenfibrose, Leberfibrose und Nierenfibrose, zusammen mit steigendem Bewusstsein für frühe Diagnose und effektive Behandlungsoptionen

- Die eskalierende Nachfrage nach anti-fibrotischen Medikamententherapien wird in erster Linie durch Fortschritte in biologen und kleinmolekülischen Therapien, wachsende Investitionen in FuE und zunehmende Fokus auf personalisierte Medizin für Patienten mit fortschreitenden faserartigen Bedingungen getrieben.

- Nordamerika dominierte den Markt für anti-fibrotische Drogentherapien mit dem größten Umsatzanteil von etwa 41.5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen und eine hohe Adoptionsrate innovativer Therapeutika, mit dem führenden Marktwachstum der USA durch umfangreiche klinische Studien und staatliche Initiativen

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im anti-fibrotischen Drogentherapie-Markt während der Prognosezeit sein, mit einem projizierten CAGR von 9,6%, angetrieben durch die Erhöhung der Gesundheitsausgaben, Verbesserung des Zugangs zu fortgeschrittenen Therapien und wachsendem Patientenbewusstsein in Ländern wie China und Indien

- Der Pirfenidon-Segment dominierte 2025 den größten Umsatzanteil von 45 %, der durch seine etablierte Wirksamkeit bei der Verlangsamung der Progression der idiopathischen Lungenfibrose (IPF) getrieben wurde.

Report Scope und Anti-Fibrotic Drug Therapies Marktsegmentierung

| Attribute | Anti-Fibrotische Drogentherapien SchlüsselMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Boehringer ingelheim(Deutschland) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Anti-Fibrotische Drogentherapien Markttrends

„Verbesserte Forschung und klinische Entwicklung„

- Ein bedeutender und beschleunigter Trend im globalen Anti-Fibrotic Drug Therapies-Markt ist der wachsende Fokus auf fortschrittliche Forschung und klinische Entwicklung. Pharmazeutische und biotechnologische Unternehmen investieren stark in die Entdeckung neuer Moleküle und Behandlungsmechanismen, die auf fibrotische Krankheiten, die Lunge, Leber und Nieren betreffen, abzielen.

- Dieser Trend fördert die Zusammenarbeit zwischen Forschungseinrichtungen und kommerziellen Organisationen, um die Übersetzung von wissenschaftlichen Erkenntnissen in klinisch wirksame Therapien zu beschleunigen

- Zum Beispiel berichtete Galapagos NV im Juni 2024 positive klinische Studienergebnisse der Phase II für ihren anti-fibrotischen Kandidaten bei Patienten mit idiopathischer Lungenfibrose (IPF), die eine signifikante Verbesserung der Lungenfunktion belegen. Solche klinischen Erfolge motivieren weitere Investitionen und Partnerschaften in mehreren Regionen und beschleunigen die Verfügbarkeit neuartiger antifibrotischer Therapien

- Die klinische Forschung umfasst auch Kombinationstherapiestudien und personalisierte Behandlungsansätze auf Basis patientenspezifischer Biomarker. Dadurch können Gesundheitsdienstleister gezieltere Interventionen anbieten, die Wirksamkeit der Behandlung verbessern und negative Auswirkungen verringern

- Die Erweiterung globaler klinischer Studien in Nordamerika, Europa und Asien-Pazifik trägt auch zu schnelleren Wissensverbreitung, regulatorischen Zulassungen und Patientenzugang bei

- Darüber hinaus beeinflusst der Trend zur patientenzentrierten Arzneimittelentwicklung die Formulierung oral verabreichter und weniger invasiver Therapien, verbessert die Einhaltung und Lebensqualität

- Biopharmazeutische Unternehmen etablieren spezialisierte FuE-Zentren in Regionen mit einer starken wissenschaftlichen Infrastruktur, wie den USA, Deutschland und Japan, um sich auf antifibrotische Drogeninnovation zu konzentrieren

- Die Verwendung von realen Beweisen und Nachvermarktungsüberwachungsstudien unterstützt die Validierung von Wirksamkeit und Sicherheit neu zugelassener Therapien

- Kooperationen mit Gesundheitsdienstleistern und Krankenhäusern ermöglichen eine breitere Patientenrekrutierung und eine bessere Überwachung bei klinischen Studien

- Strategische Fusionen und Akquisitionen erleichtern auch den Technologie- und Know-how-Transfer und helfen Unternehmen, ihre anti-fibrotischen Therapieportfolios rasch zu erweitern

- Insgesamt setzt die starke Betonung auf Forschung und klinische Entwicklung die Grundlage für eine robuste und diversifizierte Pipeline, die ein langfristiges Wachstum auf dem Markt gewährleistet.

Anti-Fibrotische Drogentherapien Marktdynamik

Fahrer

„Rising Prevalence of Fibrotic Diseases and Unmet Medical Need“

- Die zunehmende Prävalenz von fibrotischen Erkrankungen, wie IPF, Leberzirrhose und NASH-assoziierte Fibrose, ist der Haupttreiber für den Anti-Fibrotic Drug Therapies Markt. Das zunehmende Patientenbewusstsein und die frühe Diagnose erweitern die Nachfrage nach effektiven Behandlungslösungen

- So erweiterte Intercept Pharmaceuticals im Jahr 2023 den Vertrieb seiner Ocaliva-Therapie auf europäische Märkte, um die steigenden Fälle der NASH-induzierten Fibrose zu behandeln. Solche strategischen Markteinführungen zeigen die Reaktion des Marktes auf steigende Krankheitslast und ungerechtfertigte medizinische Bedürfnisse

- Healthcare-Anbieter suchen aktiv nach Therapien, die den Krankheitsverlauf stoppen oder umkehren können, angesichts der begrenzten Wirksamkeit bestehender Optionen

- Staatliche und private Auszahlungsinitiativen für antifibrotische Drogen verbessern die Zugänglichkeit und Erschwinglichkeit

- Die Zunahme chronischer lebensbedingter Krankheiten, wie Fettleibigkeit und Stoffwechselsyndrom, treibt Fibrose-Inzidenz, insbesondere in Nordamerika und Asien-Pazifik

- Wachsende Patientenpopulationen, kombiniert mit verbesserten diagnostischen Fähigkeiten, erhöhen das Marktpotenzial weiter

- Die Nachfrage nach innovativen Behandlungen, die eine verbesserte Wirksamkeit und reduzierte Nebenwirkungen bieten, ist die Förderung von Forschung und kommerzieller Adoption

- Die alternde globale Bevölkerung trägt zu einer höheren Prävalenz von fibrotischen Krankheiten bei, insbesondere von IPF, die überwiegend ältere Erwachsene betrifft

- Ausbau der Krankenhaus- und Ambulanzzentren bietet Infrastruktur für eine breitere Therapieannahme

- Investitionen in Bildungs- und Sensibilisierungsprogramme von Pharmaunternehmen und Gesundheitsorganisationen treiben ebenfalls das Engagement von Patienten und die Therapieaufnahme

Zurückhaltung/Challenge

„Hohe Arzneimittelentwicklungskosten und Regulierungskomplexität„

- Eine der wichtigsten Herausforderungen im Markt für anti-fibrotische Arzneimitteltherapien ist die hohe Kosten für die Arzneimittelentwicklung, verbunden mit strengen regulatorischen Anforderungen. Klinische Studien für Fibrosistherapien sind aufgrund der chronischen Natur der Erkrankungen oft lang und teuer.

- So haben beispielsweise mehrere NASH-Ziel-Therapien aufgrund von Herausforderungen bei der Patientenrekrutierung und der Erfüllung von Effizienz-Endpunkten Verzögerungen in Phase-III-Studien beobachtet. Solche Verzögerungen erhöhen die finanziellen Risiken und können kleinere Biotech-Unternehmen überproportional beeinflussen

- Regulatorische Zulassungsverfahren erfordern umfangreiche klinische Nachweise über Sicherheit, Wirksamkeit und langfristige Ergebnisse, die Markteintritt zeitraubend

- Die relativ hohen Kosten für neu zugelassene antifibrotische Medikamente können den Patientenzugang insbesondere in Entwicklungsregionen begrenzen.

- Erstattungsbeschränkungen in bestimmten Ländern können die Marktakzeptanz weiter einschränken

- Die Marktdurchdringung wird manchmal durch mangelnde Gesundheitsinfrastruktur und diagnostische Einrichtungen in Schwellenländern behindert

- Die Komplexität der Kombinationstherapie-Studien führt zusätzliche operative und regulatorische Herausforderungen ein

- Die Herstellungsskala für Biologik und neuartige Verbindungen kann teuer sein, was die Angebots- und Preisstrategien betrifft

- Streitigkeiten des geistigen Eigentums und Patentausbrüche können Herausforderungen für die langfristige Marktstabilität stellen

- Die Bewältigung dieser Herausforderungen erfordert strategische Kooperationen, effiziente klinische Studiendesigns und ein robustes regulatorisches Engagement, um eine zeitnahe und kostengünstige Verfügbarkeit der Therapie sicherzustellen

Anti-Fibrotische Drogentherapien Markt Scope

Der Markt wird auf Basis von Drug Type und End User segmentiert.

• Nach Drogentyp

Auf der Grundlage des Drogentyps wird der Anti-Fibrotic Drug Therapies-Markt in Pirfenidon, Nintedanib und andere anti-fibrotische Medikamente segmentiert. Der Pirfenidon-Segment dominierte 2025 den größten Umsatzanteil von 45 %, der durch seine etablierte Wirksamkeit bei der Verlangsamung der Progression der idiopathischen Lungenfibrose (IPF) getrieben wurde. Krankenhäuser und Spezialkliniken nehmen Pirfenidon aufgrund seiner nachgewiesenen klinischen Ergebnisse, günstiges Sicherheitsprofil und umfangreiche regulatorische Zulassungen auf den großen Märkten. Die orale Verabreichung der Droge macht es sowohl für die stationäre als auch ambulante Versorgung bequem, unterstützt die Adhäsion und Langzeittherapie. Pharmaunternehmen fördern Pirfenidon aktiv durch Sensibilisierungsprogramme und Partnerschaften mit Gesundheitsdienstleistern. Die Einbeziehung in die Behandlungsrichtlinien und die Erstattungsregelungen verstärkt die Annahme. Pirfenidon ist mit Kombinationstherapien kompatibel und erweitert klinische Anwendungen. Die Patientenpräferenz für die orale Therapie und minimale Überwachungsanforderungen tragen zu ihrer Dominanz bei. Forschungseinrichtungen bewerten Pirfenidon weiterhin in klinischen Studien und stärken das Marktvertrauen. Der weit verbreitete Einsatz in Nordamerika, Europa und Asien-Pazifik unterstützt die führende Marktposition des Segments. Insgesamt sorgen starke klinische Beweise, Zugänglichkeit und Arztvertrauen dafür, dass Pirfenidon der Marktführer bleibt.

Das Nintedanib-Segment wird erwartet, dass das schnellste CAGR von 12.5% von 2026 bis 2033, die durch seine Wirksamkeit über mehrere fibrotische Bedingungen, einschließlich IPF, systemische Sklerose-assoziierte interstitielle Lungenerkrankungenerkrankungen und andere fortschreitende fibrosierende interstitiale Lungenerkrankungenerkrankungen, bezeugt wird. Der Multi-Kinase-Hemmer-Mechanismus bietet eine Alternative für Patienten, die Pirfenidon tolerieren oder eine Kombinationstherapie erfordern. Spezialkliniken und Krankenhäuser bevorzugen zunehmend Nintedanib aufgrund seiner Wirksamkeit bei der Verlangsamung des Krankheitsverlaufs und der Verbesserung der Patientenergebnisse. Die Annahme steigt in Schwellenländern, da die Gesundheitsinfrastruktur verbessert und die Erstattungsregelungen erweitert werden. Forschungsinstitute erforschen neuartige Indikationen und Kombinationstherapien und unterstützen die klinische Adoption. Pharmazeutische Innovationen, wie z.B. Formulierungen für die Rückfettung und Patientenunterstützung, verbessern die Usability und Compliance. Ärzte und Patienten schätzen ihre Fähigkeit, Krankenhausaufenthalte und Krankheitskomplikationen zu reduzieren. Globale Sensibilisierungskampagnen und zunehmende Häufigkeit von fibrotischen Krankheiten fördern das Wachstum. Das Segment profitiert von starken Pipeline-Entwicklungen, regulatorischen Zulassungen und wachsender Arztpraxis. Konvenience der oralen Dosier- und Sicherheitsüberwachungskompatibilität macht es sehr annehmbar. Insgesamt unterstützen Nintedanibs klinische Vielseitigkeit und die aufstrebende Marktdurchdringung ein schnelles Umsatzwachstum.

• Von End-User

Auf Basis des Endverbrauchers wird der Anti-Fibrotic Drug Therapies-Markt in Krankenhäuser, Spezialkliniken, Heimpflege-Einstellungen und Forschungsinstitute segmentiert. Krankenhäuser dominierten den größten Umsatzanteil von 50 % im Jahr 2025, angetrieben durch hohe Patientenvolumen, Integration in klinische Protokolle und zentralisierte Verabreichung von anti-fibrotischen Therapien. Krankenhäuser profitieren von etablierten Beschaffungskanälen, geschultem Personal und Überwachungseinrichtungen, die für eine sichere Therapieverwaltung erforderlich sind. Sowohl stationäre als auch ambulante Krankenhauseinrichtungen bieten bequemen Zugang zu Pirfenidon, Nintedanib und anderen Therapien. Krankenhäuser sind auch zentral für klinische Studien und Forschung, die weit verbreitete Adoption unterstützen. Regulatorische Compliance, Erstattungsdeckung und Therapie-Leitlinien-Inklusion stärken den Krankenhausbedarf weiter. Pharmaunternehmen konzentrieren sich auf Krankenhauspartnerschaften, um eine konsequente Versorgung und Patientenerziehung zu gewährleisten. Das Segment umfasst tertiäre Pflegezentren und akademische Krankenhäuser und bietet eine hohe Exposition gegenüber neuen Therapien. Fortschreitende Bewusstseinsinitiativen, Schulungsprogramme und Patientenmanagementsysteme stärken die Dominanz. Krankenhäuser bleiben für effektives Krankheitsmanagement und Therapieüberwachung kritisch und halten Führung.

Heimpflege-Einstellungen werden erwartet, dass die schnellsten CAGR von 11,2% von 2026 bis 2033, angetrieben durch zunehmende Patientenpräferenz für die Selbstverwaltung von oralen anti-fibrotischen Medikamenten, Bequemlichkeit und Remote Healthcare Adoption. Das Wachstum wird durch Telemedizin, digitale Überwachungsplattformen und Patientenunterstützungsprogramme unterstützt. Die Adoption von Heimpflege steigt bei chronischem Krankheitsmanagement und älteren Bevölkerungen, die eine Langzeittherapie erfordern. Pharmaunternehmen bieten vorverpackte, einfach zu bedienende Dosiersysteme für den Heimgebrauch. Das zunehmende Bewusstsein für den Krankheitsverlauf und die Einhaltung von Programmen sorgt für die Einhaltung der Patienten. Spezielle Medikamente mit oralen Formulierungen ermöglichen es Patienten, häufige Krankenhausbesuche zu vermeiden. Die steigende Prävalenz der IPF und anderer faserförmiger Bedingungen beschleunigt die Nachfrage in der Pflege. Regierungsinitiativen zur Behandlung von Heimen und zur Verringerung der Krankenhausbelastung unterstützen das Wachstum weiter. Wirtschaftlichkeit und Patientenkomfort verbessern die Segmentannahme. Die Integration mobiler Apps und Erinnerungssysteme verbessert die Einhaltung und Überwachung. Auch aufstrebende Märkte tragen durch den Ausbau von Gesundheitsdienstleistungen für Heime zu einer schnelleren Übernahme bei. Insgesamt treiben Komfort, Zugänglichkeit und Patientenautonomie ein schnelles Wachstum in der Pflege.

Anti-Fibrotische Drogentherapien Markt Regionale Analyse

- Nordamerika dominierte den Markt für antifibrotische Drogentherapien mit dem größten Umsatzanteil von etwa 41,5% im Jahr 2025, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke FuE-Investitionen und eine hohe Adoptionsrate innovativer Therapeutika

- Der Markt führt das Marktwachstum durch umfangreiche klinische Studien, staatliche Initiativen und ein robustes Netzwerk von Krankenhäusern und Spezialkliniken, die eine rasche Aufnahme antifibrotischer Medikamente ermöglichen

- Die Region profitiert von etablierten regulatorischen Rahmenbedingungen, zunehmendem Patientenbewusstsein und der Verfügbarkeit von Versicherungsdeckungen, die die Markterweiterung gemeinsam beschleunigen

US Anti-Fibrotic Drug Therapies Market Insight

Der US-Markt für antifibrotische Drogentherapien eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch die zunehmende Prävalenz von fibrotischen Erkrankungen wie idiopathischer Lungenfibrose (IPF) und alkoholfreier Steatohepatitis (NASH)-bedingter Fibrose getrieben wurde. Das fortgeschrittene klinische Forschungsumfeld und die Verfügbarkeit moderner Gesundheitseinrichtungen unterstützen die frühzeitige Einführung innovativer Therapien. Darüber hinaus tragen starke Kooperationen zwischen Biotechnologieunternehmen, Forschungsinstituten und Krankenhäusern zu schnelleren Zulassungen und einem breiteren Zugang zu antifibrotischen Medikamenten bei.

Europa Anti-Fibrotische Drogentherapien Markt Insight

Der Markt für anti-fibrotische Drogentherapien in Europa soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, was vor allem durch das steigende Auftreten chronischer faseriger Bedingungen und die Erhöhung der Gesundheitsausgaben bedingt ist. Das Vorhandensein strenger Regulierungsstandards gewährleistet die Entwicklung sicherer und wirksamer Therapien. Die europäischen Länder wie Deutschland, Frankreich und Italien erleben eine wachsende Einführung fortschrittlicher antifibrotischer Medikamente, die durch starke klinische Forschungsnetzwerke und Rückerstattungspolitiken unterstützt werden, die den Patientenzugang erleichtern.

US Anti-Fibrotic Drug Therapies Market Insight

Der US-amerikanische Markt für anti-fibrotische Drogentherapien wird voraussichtlich während der Prognosezeit mit einem signifikanten CAGR wachsen, der durch das zunehmende Bewusstsein der Patienten und die steigende Nachfrage nach effektivem Fibrose-Management getrieben wird. Nationale Gesundheitsprogramme und Finanzierungen für klinische Studien unterstützen die Einführung innovativer Therapien. Darüber hinaus ermöglicht die gut ausgebaute Gesundheitsinfrastruktur der U.K. eine zeitnahe Diagnose und Behandlung von faserigen Erkrankungen und trägt zur Markterweiterung bei.

Deutschland Anti-Fibrotic Drug Therapies Market Insight

Der Markt für antifibrotische Arzneimitteltherapien in Deutschland wird voraussichtlich im gesamten Prognosezeitraum mit einem beträchtlichen CAGR expandieren, unterstützt durch das fortschrittliche Gesundheitssystem des Landes und betont die medizinische Forschung. Deutschlands starker pharmazeutischer Bereich und der Fokus auf die Entwicklung neuer therapeutischer Optionen erhöhen die Einführung von anti-fibrotischen Medikamenten in Krankenhäusern und spezialisierten Kliniken. Patientenbewusstseinskampagnen und staatliche Unterstützung fördern die Frühdiagnose und Behandlung.

Asien-Pazifik Anti-Fibrotische Drogentherapien Markt Insight

Der asiatisch-pazifische anti-fibrotische Drogentherapie-Markt wird erwartet, dass die am schnellsten wachsende Region während des Prognosezeitraums, mit einem projizierten CAGR von 9,6%, durch die Erhöhung der Gesundheitsausgaben, die Verbesserung des Zugangs zu fortgeschrittenen Therapeutika und das wachsende Patientenbewusstsein in Ländern wie China und Indien. Eine rasche Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und staatliche Initiativen zur Förderung des Früherkrankenmanagements tragen zu einer höheren Akzeptanz von anti-fibrotischen Therapien bei. Darüber hinaus werden zunehmende lokale Fertigungs- und Distributionsnetze erweiterte Therapien für eine größere Bevölkerung zugänglich machen.

Japan Anti-Fibrotische Drogentherapien Markt Insight

Der Japan-Antifibrot-Therapiemarkt gewinnt aufgrund der alternden Bevölkerung, der hohen Gesundheitsstandards und des starken Fokus auf medizinische Innovation an Zugkraft. Das zunehmende Auftreten altersbedingter faseriger Bedingungen ist die Nachfrage nach fortschrittlichen Therapeutika, während etablierte klinische Testnetzwerke und Gesundheitsversorgungssysteme eine schnellere Adoption und Zugänglichkeit neuartiger antifibrotischer Medikamente unterstützen.

China Anti-Fibrotische Drogentherapien Markt Insight

Der Markt für anti-fibrotische Drogentherapien in China entfiel auf den größten Umsatzanteil im asiatisch-pazifischen Jahr 2025, der durch steigendes Gesundheitsbewusstsein, zunehmende Prävalenz von fibrotischen Krankheiten und zunehmende staatliche Unterstützung bei der Frühdiagnose und Behandlung gefördert wurde. Die Ausweitung städtischer Gesundheitseinrichtungen, eine größere Versicherungsdeckung und die Verfügbarkeit lokal produzierter innovativer Therapeutika beschleunigen die Markteinführung. Die Förderung der modernen Gesundheitsinfrastruktur und des verbesserten Patientenzugangs ist ein weiteres treibendes Marktwachstum in China.

Anti-Fibrotische Drogentherapien Marktanteil

Die Anti-Fibrotic Drug Therapies-Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

• Boehringer Ingelheim (Deutschland)

• Roche Holding AG (Schweiz)

• Bristol-Myers Squibb (USA)

• Gilead Sciences (USA)

• Johnson & Johnson (US)

• Eli Lilly und Company (USA)

• Pfizer Inc. (USA)

• Novartis AG (Schweiz)

• AbbVie Inc. (USA)

• Shionogi & Co., Ltd. (Japan)

• Mitsubishi Tanabe Pharma Corporation (Japan)

• Galecto Biotech AB (Schweden)

• Kadmon Holdings, Inc. (USA)

• Promedior, Inc. (USA)

• Bellerophon Therapeutics (USA)

Inventiva S.A. (Frankreich)

• Veracyte, Inc. (USA)

• MediciNova, Inc. (USA)

Neueste Entwicklungen im globalen Anti-Fibrotic Drug Therapies Market

- Im Mai 2023 wurden die klinischen Studien Phase 3 ISABELA 1 und 2 von ziritaxestat, einem neuartigen Autotaxin-Inhibitor, der auf die idiopathische Lungenfibrose (IPF) abzielt, vorzeitig beendet, nachdem er keinen signifikanten klinischen Nutzen bei der Verbesserung der Lungenfunktion unter Beweis gestellt hatte.

- Im März 2024 trat das erste Medikament Rentosertib (ISM001‐055), ein AI‐designierter TNIK-Inhibitor, der unter Verwendung generativer künstlicher Intelligenz für idiopathische Lungenfibrose entwickelt wurde, in die menschliche klinische Phase (Phase 2a) ein, die eine wegweisende AI-generierte Therapie darstellt, die einen neuartigen biologischen Weg in der fibrotischen Krankheitsforschung darstellt.

- Im Oktober 2024 gab Trevi Therapeutics Aktualisierungen zu seinem klinischen Entwicklungsprogramm für Haduvio (oral nalbuphine ER), eine Untersuchungstherapie zur Behandlung von chronischem Husten, der mit idiopathischer Lungenfibrose verbunden ist, und reflektierte weitere Innovation in symptom-fokussierten anti-fibrotischen Behandlungsstrategien

- Im Januar 2025 kündigte Mediar Therapeutics eine globale Lizenzvereinbarung mit Eli Lilly & Company an, um MTX‐463, einen erstklassigen humanen IgG1-Antikörper, der entwickelt wurde, um WISP1-vermittelte fibrotische Signalisierung zu neutralisieren, in klinische Studien zur idiopathischen Lungenfibrose in Phase II zu fördern und eine signifikante Weiterentwicklung der gezielten anti-fibrotischen Therapieentwicklung zu markieren

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.