Global Anti Metabolite Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

6.37 Billion

USD

11.45 Billion

2025

2033

USD

6.37 Billion

USD

11.45 Billion

2025

2033

| 2026 –2033 | |

| USD 6.37 Billion | |

| USD 11.45 Billion | |

| % | |

|

Globale Anti-Metabolite-Drogenmarktsegmentierung, nach Typ (Folic Acid Analogues, Pyrimidine Analogues und Purine Analogues), Anwendung (Cancer Therapeutics, Antibiotics and Others), Demographic (Adult, Geriatric and Others), Dosierungsform (Injektion, Cremes, Tablets und andere)

Anti-Metabolit Drogenmarkt Übersicht

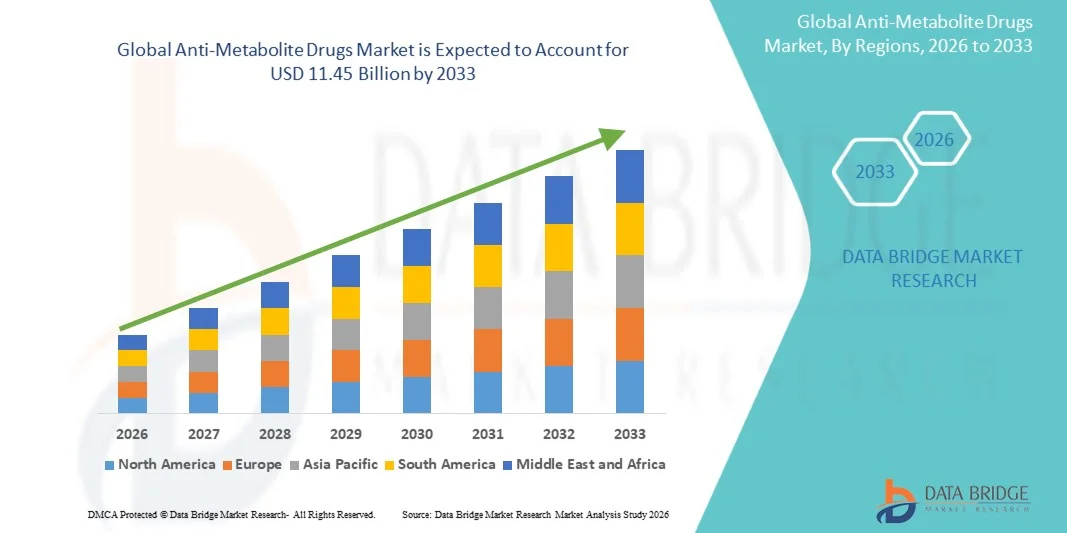

Der Anti-Metabolit-Drogenmarkt wurde bei6,37 Milliarden USD im Jahr 2025und wird zu erreichen11,45 Milliarden USD bis 2033,in einemCAGR von 7,60% von 2026 bis 2033. Das Marktwachstum wird durch die weltweit steigende Prävalenz von Krebs unterstützt, die Annahme von Chemotherapie-Regime mit Anti-Metaboliten-Mitteln zu erhöhen und die therapeutischen Anwendungen in der Onkologie, Autoimmunerkrankungen und infektiösen Bedingungen zu erweitern.

Die Wirksamkeit von Antimetabolit-Medikamenten bei der Störung der DNA- und RNA-Synthese innerhalb der schnell dividierenden Krebszellen, kombiniert mit ihrer etablierten Rolle in Erstlinien- und Kombinations-Chemotherapie-Protokollen, treibt weiterhin eine weit verbreitete klinische Nutzung voran. Die fortschreitenden Fortschritte bei der Arzneimittelformulierung, einschließlich neuartiger Liefersysteme und Prodrug-Ansätze, verbessern die Bioverfügbarkeit, reduzieren Toxizitätsprofile und erweitern die Patientenförderfähigkeit für die Antimetabolittherapie. Darüber hinaus schaffen zunehmende Investitionen in die Gesundheitsinfrastruktur in Schwellenländer und der zunehmende Zugang zu essentiellen Onkologie-Medikamenten neue Möglichkeiten für Stakeholder im gesamten Prognosezeitraum.

Trends und Einblicke

- Nordamerika dominierte den Anti-Metabolite Drugs Market mit dem größten Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Krebsinzidenzraten, fortgeschrittene Onkologie-Behandlungsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Pharmaunternehmen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 9,455% von 2026 bis 2033 sein, angetrieben durch die Ausweitung der Gesundheitsinfrastruktur, steigende Krebsprävalenz, Erhöhung der Gesundheitsausgaben und Verbesserung des Zugangs zu essentiellen Onkologie-Medikamenten.

- Das Segment Pyrimidine Analogues führte den Markt mit einem Marktanteil von 48,2% im Jahr 2025, was die weit verbreitete Verwendung von Mitteln wie 5-Fluoruracil, Capecitabin und Edelsteincitabin über mehrere solide Tumor-Indikationen, einschließlich Farb-, Brust-, Pankreas- und nicht-kleine Zell-Lungenkrebse, widerspiegelt.

- Das Segment Purine Analogues wird voraussichtlich die am schnellsten wachsende Typkategorie sein, die durch die Ausweitung von Anwendungen in hämatologischen Malignitäten, die zunehmende Annahme von Flaudarabin und Cladribin in lymphoproliferativen Erkrankungen und die laufende klinische Entwicklung von Reinin-basierten Wirkstoffen der nächsten Generation angetrieben wird.

- Das Segment Cancer Therapeutics dominierte die Anwendungskategorie mit einem Marktanteil von 72,5% im Jahr 2025, unterstützt durch die zentrale Rolle von Antimetaboliten in Standard-Chromotherapie-Regime über solide Tumoren und hämatologische Malignitäten.

- Das Hospital-Segment dominierte die Endbenutzer-Kategorie mit einem Marktanteil von 65,8% im Jahr 2025, unterstützt durch den Zugang zu umfassenden Onkologie-Diensten, multidisziplinären Pflegeteams und spezialisierte Infusions-Infrastruktur für anti-metabolite Drogen-Administration erforderlich.

- Das Segment Hospital Pharmacy dominierte die Distribution Channel-Kategorie mit einem Marktanteil von 58,4% im Jahr 2025, angetrieben durch zentrale Beschaffung, spezialisierte Handling-Anforderungen für cytotoxische Agenten, und integriertes Medikamentenmanagement innerhalb der stationären Onkologie-Einstellungen.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 6.37 Milliarden

- Voraussichtlicher Marktwert (2033): USD 11.45 Milliarden

- Prognose CAGR (2026–2033): 7,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Anti-Metabolite Drogen Marktsegmentierung

|

Attribute |

Anti-Metabolit DrogenSchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

· Lilly USA, LLC (USA) · Pfizer Inc. (USA) · Teva Pharmaceutical Industries Ltd. (Israel) · Mylan N.V. (USA) · Fresenius Kabi AG (Deutschland) · Hikma Pharmaceuticals PLC (USA) · Sun Pharmaceutical Industries Ltd. (Indien) · Accord Healthcare Ltd. (U.K.) · Sagent Pharmaceuticals Inc. (USA) · Novartis AG (Schweiz) · F. Hoffmann-La Roche Ltd. (Schweiz) · Sanofi S.A. (Frankreich) |

|

Marktmöglichkeiten |

· Ausbau der Antimetabolit-Drogenzugänglichkeit in aufstrebende Märkte mit wachsender Onkologiebehandlungsinfrastruktur und steigender Krebsdiagnostikraten · Entwicklung neuartiger Medikamentenliefersysteme und Prodrug-Formulierungen, die eine verbesserte Bioverfügbarkeit, reduzierte Toxizität und verbesserte Patientenkonformität ermöglichen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch Tiefen-Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Anti-Metabolit Drogenmarkt Trends

Trend: Fortschritte bei Drogenliefersystemen und Kombinationstherapieprotokollen

Die klinische Einführung von Antimetabolit-Medikamenten entwickelt sich weiter, da Pharmaunternehmen in fortschrittliche Arzneimittelliefertechnologien und Kombinationstherapie-Ansätze investieren. Neue Formulierungen einschließlich liposomaler Verkapselung, nanopartikelbasierte Lieferung und orale Prodrug-Entwicklung verbessern die Medikamentenbioverfügbarkeit, verlängern Plasma Halbwertszeit und reduzieren systemische Toxizität im Zusammenhang mit konventioneller Metabolit-Administration. Die Integration von Antimetaboliten mit gezielten Therapien und Immuntherapien erweitert die Behandlungsoptionen und verbessert die klinischen Ergebnisse über mehrere Krebsarten hinweg.

Zum Beispiel

Die Entwicklung von oralem Capecitabin als Prodrug von 5-Fluoruracil hat den Patientenkomfort und die Compliance im Vergleich zu intravenösen Infusionsregimenen deutlich verbessert, wodurch die ambulante Chemotherapie-Administration unter Beibehaltung der therapeutischen Wirksamkeit in Farb- und Brustkrebs-Behandlungsprotokollen ermöglicht wird.

Darüber hinaus zeigt die Forschung, dass Kombinationsregime, die Anti-Metaboliten mit Immun-Checkpoint-Inhibitoren enthalten, vielversprechende Ergebnisse in klinischen Studien zeigen und eine breitere Annahme synergistischer Behandlungsansätze über solide Tumor- und hematologische Malignment-Indikationen unterstützen. Diese Fortschritte bei der Medikamentenlieferung und den Kombinationsprotokollen sollen das Marktwachstum stärken und therapeutische Anwendungen im gesamten Prognosezeitraum erweitern.

Anti-Metabolit Drogenmarktdynamik

Key Market Driver: Rising Global Cancer Incidence and Expanding Chemotherapy Utilization

Die zunehmende globale Krebsbelastung ist ein primärer Treiber des Marktwachstums. Antimetabolit-Medikamente bleiben grundlegende Bestandteile von Standard-Chemotherapie-Regime über mehrere bösartigen Erkrankungen, einschließlich Dickdarmkrebs, Brustkrebs, Bauchspeicheldrüse, akute Leukämie und nicht-Hodgkin-Lymphom. Die zunehmende Krebsprävalenz durch alternde Populationen, Lebensstilfaktoren und verbesserte diagnostische Fähigkeiten erweitert die Patientenpopulation, die eine Antimetabolittherapie erfordert.

Zum Beispiel

Nach Angaben der Weltgesundheitsorganisation wird die weltweite Krebsinzidenz in den kommenden Jahrzehnten deutlich zunehmen, wobei etwa 35 Millionen neue Krebsfälle jährlich bis 2050 erwartet werden, was einen erheblichen Anstieg der aktuellen Werte darstellt. Es wird erwartet, dass die Krebsdiagnostikraten, insbesondere in Schwellenländern mit der Verbesserung des Gesundheitszugangs, weltweit die Nachfrage nach anti-metaboliten Chemotherapiemitteln stärken.

Key Restraint/Challenge: behandlungsbedingte Toxizitäten und Nebenwirkungen Profile

Die signifikanten Toxizitätsprofile, die mit Antimetabolit-Medikamenten verbunden sind, einschließlich Myelosuppression, Mukositis, Hepatotoxizität und gastrointestinalen Nebenwirkungen, stellen Herausforderungen für die Patiententolerabilität und Behandlung Einhaltung. Dose-limiting Toxizitäten können Behandlung Unterbrechung, Dosisreduzierung oder Unterbrechung erfordern, möglicherweise therapeutische Ergebnisse zu beeinträchtigen. Das Verwalten von negativen Auswirkungen erfordert eine umfassende Unterstützungsinfrastruktur und spezialisierte Expertise in der Biologie.

Zum Beispiel

Klinische Studien zeigen, dass 5-Fluoruracil-basierte Regimen mit signifikanten Geschwindigkeiten von 3-4 Nebenwirkungen, einschließlich Neutropenie, Durchfall und Hand-Fuß-Syndrom, verbunden sind, die eine sorgfältige Patientenüberwachung und unterstützende Pflegeeingriffe erfordern. Die behandlungsbedingten Toxizitäten können die Auslastung bestimmter Patientenpopulationen begrenzen und die Marktausweitung behindern, insbesondere bei älteren Patienten mit Behinderungen.

Marktchance: Ausbau der Onkologie-Infrastruktur in Schwellenländern

Die Entwicklung umfassender Onkologie-Behandlungsfähigkeiten in aufstrebenden Märkten schafft erhebliche Chancen für die Antimetabolit-Drogenannahme. Investitionen in die Gesundheitsinfrastruktur in Asien-Pazifik, Lateinamerika und im Nahen Osten erweitern den Zugang zu essentiellen Chemotherapie-Agenten und verbessern die Krebsversorgung. Die genetische Verfügbarkeit von Medikamenten verbessert die Erreichbarkeit und ermöglicht einen breiteren Zugang zu etablierten Metabolitentherapien in zuvor unterbewahrten Märkten.

Zum Beispiel

Der weltweite Onkologie-Drogenmarkt wird mit einem erheblichen Wachstum, das durch die Erhöhung der Krebsprävalenz und den Ausbau des Behandlungszugangs in Schwellenländern verursacht wird, gerechnet. Healthcare Modernisierungsinitiativen und essentielle Arzneimittelprogramme in Ländern wie China, Indien und Brasilien verbessern die Verfügbarkeit und Erschwinglichkeit von Arzneimitteln gegen Stoffwechsel. Die Ausweitung der Onkologie-Infrastruktur in aufstrebenden Märkten stellt eine bedeutende Chance für Marktteilnehmer im gesamten Prognosezeitraum dar.

Anti-Metabolit Drogen Markt Scope

Der Anti-Metabolit-Medikamentmarkt wird auf Basis von Art, Anwendung, demografischer, Darreichungsform, Verabreichungsweg, Endverbraucher und Vertriebskanal segmentiert.

Typ

Auf Basis des Typs wird der Anti-Metabolit Drugs Market in Folsäureanaloga, Pyrimidinanaloga und Purinanaloga segmentiert. Das Segment Pyrimidine Analogues dominierte den Markt mit einem Marktanteil von 48,2% im Jahr 2025, was die weit verbreitete Verwendung von Mitteln wie 5-Fluoruracil, Capecitabin, Edelsteincitabin und Cytarabin über mehrere solide Tumor- und hematologische Malignment-Indikationen widerspiegelte. Starke klinische Beweise, die die Wirksamkeit bei Dickdarm-, Brust-, Pankreas- und nichtkleinzelligen Lungenkrebsen unterstützen, führen zu hohen verschreibungspflichtigen Mengen und Segmentführerschaft. Die etablierte Rolle von Pyrimidinanaloga in erstklassigen und adjuvanten Chemotherapie-Regime trägt zur dominanten Marktpositionierung bei.

Das Segment Purine Analogues wird erwartet, dass das schnellste Wachstum von 2026 bis 2033 bezeugt wird, angetrieben durch Erweiterung von Anwendungen in hämatologischen Malignitäten, einschließlich chronischer lymphatischer Leukämie, haariger Zellleukämie und akuter lymphoblastischer Leukämie. Die zunehmende Adoption von Flaudarabin, Cladribin und Clofarabin in lymphoproliferativen Erkrankungen und die laufende klinische Entwicklung von purinbasierten Wirkstoffen der nächsten Generation unterstützen die Segmenterweiterung. Das Segment Purine Analogues wird voraussichtlich während der Prognosezeit bei einem CAGR von 9,15% wachsen.

Anwendung

Auf Basis der Anwendung wird der Anti-Metabolit Drugs Market in Krebstherapien, Antibiotika und andere segmentiert. Das Segment Cancer Therapeutics dominierte den Markt mit einem Marktanteil von 72,5% im Jahr 2025, unterstützt durch die zentrale Rolle von Antimetaboliten in Standard-Chmotherapie-Regime über solide Tumoren und hämatologische Malignitäten. Die etablierte Wirksamkeit von 5-Fluoruracil, Edelsteincitabin, Methotrexat und Cytarabin in erstklassigen, adjuvanten und palliativen Behandlungsprotokollen führt zu hohen Auslastungsraten. Die Steigerung der weltweiten Krebsinzidenz und die Ausweitung des Zugangs zur Onkologieversorgung tragen zur Segmentführung bei.

Das Segment Antibiotics wird voraussichtlich die am schnellsten wachsende Anwendungskategorie im Anti-Metabolit Drugs Market sein, die einen CAGR von 8,75 % während der Prognosezeit registriert. Das Wachstum wird durch die zunehmende Erforschung des Einsatzes von Antimetaboliten als potenzielle Lösungen im antimikrobiellen Resistenzmanagement vorangetrieben. Ihre Rolle bei der Störung der bakteriellen Stoffwechselwege gewinnt an Aufmerksamkeit, insbesondere in Kombination Antibiotika-Therapie-Ansätzen zur Verbesserung der Behandlungseffizienz. Darüber hinaus wird erwartet, dass steigende globale Bedenken gegenüber medikamentösen Infektionen und anhaltender pharmazeutischer Innovation die Entwicklung und Einführung neuer antimetabolitbasierter antimikrobieller Strategien unterstützen.

Von der Bevölkerung

Der Anti-Metabolit-Drogenmarkt wird auf der Grundlage der demografischen Entwicklung zu Erwachsenen, Geriatten und anderen segmentiert. Das Segment Adult dominierte den Markt mit einem Marktanteil von 52,4% im Jahr 2025, was die hohe Häufigkeit von soliden Tumoren und hämatologischen Malignitäten widerspiegelte, die eine anti-metabolite Therapie bei erwachsenen Populationen erfordern. Standard Chemotherapie-Protokolle über Dickdarm-, Brust-, Bauchspeicheldrüsen- und Lungenkrebse führen zu einer erheblichen Auslastung im Alter von 18-65 Jahren. Starke Toleranzprofile und etablierte Dosierleitlinien tragen zur Segmentführung bei.

Das Geriatric-Segment wird voraussichtlich die am schnellsten wachsende demografische Kategorie im Anti-Metabolit Drugs Market sein, die einen CAGR von 8,95% während der Prognosezeit registriert. Das Wachstum wird in erster Linie von der schnell alternden globalen Bevölkerung angetrieben, die zu einer höheren Krebsprävalenz und anderen chronischen Erkrankungen bei älteren Menschen führt. Verbesserte Diagnostikraten, erweiterter Zugang zur Onkologieversorgung und Fortschritte in der Behandlungstoleranz unterstützen die Adoption in dieser Gruppe weiter. Darüber hinaus wird mit zunehmendem Fokus auf altersgerechte Krebstherapien und unterstützende Pflege ein anhaltendes Segmentwachstum erwartet.

Von Dosage Formular

Auf Basis der Darreichungsform wird der Anti-Metabolit Drugs Market in Injektion, Cremes, Tabletten und andere segmentiert. Das Injection Segment dominierte den Markt mit einem Marktanteil von 58,6% im Jahr 2025, was die überwiegende Auslastung intravenöser Antimetabolit-Formulierungen in Krankenhaus-basierten Onkologie-Einstellungen widerspiegelte. Injizierbare Formulierungen einschließlich 5-Fluoruracil, Gemcitabin und Cytarabin bleiben Standard der Pflege für mehrere Krebsindikationen, die eine kontrollierte Infusionsadministration erfordern. Hospitalbasierte Infusionsinfrastruktur und spezialisierte Handhabungsanforderungen an zytotoxische Agenten unterstützen die Segmentführung.

Das Segment Tablets hielt 2025 einen Marktanteil von 32,8%, unterstützt durch die weit verbreitete Verwendung von oralen Antimetabolit-Formulierungen einschließlich Capecitabin und oralem Methotrexat. Der Komfort der oralen Verabreichung ermöglicht die ambulante Behandlung und verbessert die Patientenkonformität im Vergleich zu intravenösen Regimen. Das Segment Tabletten wird voraussichtlich die am schnellsten wachsende Darreichungsform bei einem CAGR von 9,25 % während der Prognosezeit sein, die durch die Patientenpräferenz für orale Therapien und die laufende Entwicklung neuartiger oraler Antimetabolit-Formulierungen getrieben wird.

Durch die Route der Verwaltung

Der Anti-Metabolit Drugs Market wird auf der Grundlage der Verabreichung in orale, topische, intravenöse Drücke, intravenöse Infusion und kontinuierliche Infusion segmentiert. Das Segment Intravenous Infusion dominierte den Markt mit einem Marktanteil von 38,5% im Jahr 2025, was die Standardauslastung der kontrollierten Infusionsverwaltung für Agenten wie Edelsteincitabin und Cytarabin in Krankenhaus-basierten Onkologie-Einstellungen widerspiegelte. Präzise Dosierung und pharmakokinetische Optimierung durch Infusionsprotokolle unterstützen Segmentführung.

Das Oral-Segment wird voraussichtlich die am schnellsten wachsende Verwaltungskategorie im Anti-Metabolit Drugs Market sein, die einen CAGR von 9,35 % während der Prognosezeit registriert. Das Wachstum wird in erster Linie durch eine starke Patientenpräferenz bei oralen Therapien aufgrund ihrer Bequemlichkeit, einfacher Verwaltung und reduziertem Bedarf an häufigen Krankenhausbesuchen getrieben. Die zunehmende Entwicklung und Zulassung oraler Antimetabolit-Medikamente unterstützen die Adoption in verschiedenen Onkologie-Indikationen weiter. Darüber hinaus wird mit einer verbesserten Behandlungstreue, einer verbesserten Lebensqualität und einer zunehmenden Veränderung der ambulanten Krebsversorgung ein signifikanter Beitrag zum Segmentwachstum erwartet.

Von End-Users

Der Anti-Metabolite Drugs Market wird auf Basis von Endnutzern in Klinik, Krankenhaus und andere segmentiert. Das Hospital-Segment dominierte den Markt mit einem Marktanteil von 65,8% im Jahr 2025, unterstützt durch den Zugang zu umfassenden Onkologie-Diensten, multidisziplinären Pflegeteams, spezialisierte Infusionsinfrastruktur, und umfassende unterstützende Pflegemöglichkeiten für anti-metabolite Drogen-Administration. Krankenhäuser dienen als primäre Zentren für komplexe Chemotherapie-Regime, die stationäre Überwachung, spezialisierte Behandlung von cytotoxischen Mitteln und Management von behandlungsbedingten Nebenwirkungen erfordern. Hohe Prozedurvolumina und integrierte Onkologieprogramme tragen zur Segmentführung bei.

Das Clinic-Segment wird voraussichtlich die am schnellsten wachsende Endbenutzerkategorie im Anti-Metabolit Drugs Market sein, die einen CAGR von 9,05% während der Prognosezeit registriert. Das Wachstum wird von Gesundheitssysteminitiativen angetrieben, um geeignete Onkologie-Behandlungen von stationären Krankenhäusern zu ambulanten Klinik-Einstellungen zu überführen, sowohl Kosteneffizienz als auch Patientenkomfort zu verbessern. Kliniken sind zunehmend ausgestattet, um Anti-Metabolit-Therapien zu verwalten, Behandlungsreaktionen zu überwachen und Nebenwirkungen durch spezialisierte Onkologie-Dienste zu verwalten. Darüber hinaus wird mit steigender Krebsprävalenz, wachsender ambulanter Infrastruktur und steigender Nachfrage nach zugänglicher, qualitativ hochwertiger Krebsversorgung ein weiteres beschleunigtes Segmentwachstum erwartet.

Durch den Verteilerkanal

Auf der Basis des Vertriebskanals wird der Anti-Metabolite Drugs Market in Krankenhaus-Apotheke, Einzelhandels-Apotheke und Online-Apotheke segmentiert. Das Segment Hospital Pharmacy dominierte den Markt mit einem Marktanteil von 58,4% im Jahr 2025, angetrieben durch zentralisierte Beschaffung, spezialisierte Handling-Anforderungen für cytotoxische Mittel, und integriertes Medikamentenmanagement innerhalb der stationären Onkologie-Einstellungen. Krankenhaus-Apotheken bieten umfassende Compounding-Services, Dosis-Verifikation und sichere Handhabung Protokolle, die für injizierbare Anti-Metabolit-Medikament-Präparation und Dosierung unerlässlich sind. Hochvolumige Onkologie-Programme und spezialisierte Onkologie Pharmazie-Expertise tragen zur Segmentführung bei.

Das Online Pharmacy-Segment wird voraussichtlich die am schnellsten wachsende Distributionskanalkategorie bei einem CAGR von 10,25% während der Prognosezeit sein. Digitale Pharmazie-Plattformen erweitern den Zugang zu oralen Anti-Metaboliten-Medikamenten durch bequeme Home-Lieferservices, Medikamentenmanagement-Tools und verbesserte Patientenunterstützungsprogramme. Die zunehmende Übernahme digitaler Gesundheitsdienste und die Ausweitung regulatorischer Rahmenbedingungen für Online-Apothekengeschäfte unterstützen das Segmentwachstum.

Anti-Metabolit Drogenmarkt Regionale Analyse

Nordamerika dominierte den Antimetabolitenmarkt mit einem Umsatzanteil von 38,7% im Jahr 2025, unterstützt durch hohe Krebsinzidenzraten, fortgeschrittene Onkologie-Behandlungsinfrastruktur, starke Rückerstattungsrahmen und die Präsenz führender Pharmaunternehmen. Favorable regulatorische Pfade, robuste klinische Forschungsfähigkeiten und umfangreiche klinische Studienaktivitäten in der Onkologie tragen zur regionalen Marktführerschaft bei.

US Anti-Metabolit Drogen Markt Insight

Der US-amerikanische Antimetabolit-Drogenmarkt hielt 2025 einen dominanten Anteil von 78,5% in Nordamerika, profitierte von den höchsten Krebsbehandlungsausgaben weltweit, umfassende Versicherungsdeckung für Onkologie-Therapien und umfangreiche Onkologie-Behandlungsinfrastruktur. Wissenschaftliche medizinische Zentren, umfassende Krebszentren und gemeinschaftliche Onkologie-Praktiken bieten einen weit verbreiteten Zugang zu anti-metabolite Chemotherapie im ganzen Land. Starke klinische Studientätigkeit und laufende pharmazeutische Forschung unterstützen weiterhin Marktführerschaft.

Europa Anti-Metabolite Drogen Markt Insight

Der Europa-Anti-Metabolit-Drogenmarkt ist nach wie vor ein wichtiger Beitrag, mit starken Onkologie-Behandlungsprogrammen in Deutschland, Frankreich, den USA, Italien und Spanien. Umfassende Krebsversorgungsnetze, etablierte Chemotherapie-Protokolle und eine robuste generische Arzneimittelverfügbarkeit gewährleisten einen weit verbreiteten Patientenzugang zu antimetabolit Therapien. Cross-disziplinäre Richtlinien und Qualitätssicherungsprogramme standardisieren die Onkologieversorgung über öffentliche und private Gesundheitssysteme.

US Anti-Metabolit Drogen Markt Insight

Der US-amerikanische Antimetabolit-Medikamentmarkt hielt 2025 einen dominanten Anteil von 18,2% in Europa, gekennzeichnet durch umfassende NHS-Krebsbehandlungsprogramme und erweiterten Zugang zu essentiellen Onkologie-Medikamenten. Die Investitionen in die Onkologie-Infrastruktur und die Chemotherapie-Dienste verbessern den Patientenzugang und reduzieren die Behandlungszeiten im ganzen Land.

Deutschland Anti-Metabolit Drogenmarkt Insight

Die robuste Gesundheitsinfrastruktur und die fortschrittlichen Onkologie-Fähigkeiten unterstützen umfassende Chemotherapie-Programme unter Verwendung von Antimetaboliten. Starke klinische Forschungsnetzwerke und günstige Rückerstattungsrahmen tragen zu hohen Behandlungsvolumen und anhaltendem Marktwachstum bei.

Asien-Pazifik Anti-Metabolit Drogen Markt Insight

Der asiatisch-pazifische Anti-Metabolit-Drogenmarkt ist für ein schnelles Wachstum mit einem CAGR von 9,45 % während der Prognosezeit, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigende Krebsprävalenz, Erhöhung der Gesundheitsausgaben und Verbesserung des Zugangs zu essentiellen Onkologie-Medikamenten. Healthcare Modernisierungsinitiativen in ganz China, Japan, Indien und Südkorea stärken die Möglichkeiten der Onkologiebehandlung und erweitern den Patientenzugang zur antimetaboliten Chemotherapie.

Japan Anti-Metabolite Drogen Markt Insight

Der japanische Anti-Metabolit-Drogenmarkt hielt 2025 einen dominanten Anteil von 24,8% im asiatisch-pazifischen Bereich, profitierte von einer fortschrittlichen Gesundheitsinfrastruktur, einem starken Onkologie-Know-how und einer umfassenden Erstattung für die Krebsbehandlung. Hohe Krebsinzidenz bei alternden Populationen und etablierten Chemotherapie-Protokollen führen zu einer erheblichen anti-metabolit Drogenauslastung.

China Anti-Metabolite Drogen Markt Insight

Der China-Anti-Metabolit-Medikament-Markt erlebt ein schnelles Wachstum bei einem CAGR von 10,85% während der Prognosezeit, die von Initiativen zur Modernisierung der Gesundheitsversorgung, der Erweiterung der Onkologie-Behandlungsfähigkeit und der Erhöhung des Zugangs zu essentiellen Krebsmedikamenten angetrieben wird. Regierungsprogramme zur Verbesserung der Drogenbeschaffungsfähigkeit und -verfügbarkeit unterstützen Markterweiterungen in städtischen und ländlichen Gesundheitssystemen.

Anti-Metabolit Drogenmarkt Aktien

Die Antimetabolit-Branche wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Lilly USA, LLC (USA)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

- Mylan N.V. (USA)

- Fresenius Kabi AG (Deutschland)

- Hikma Pharmaceuticals PLC (US)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Accord Healthcare Ltd. (U.K.)

- Sagent Pharmaceuticals Inc. (USA)

- Novartis AG (Schweiz)

- F. Hoffmann-La Roche Ltd. (Schweiz)

- Sanofi S.A. (Frankreich)

Neueste Entwicklungen im Anti-Metabolit Drogenmarkt

- Im März 2026 kündigten Eli Lilly und das Unternehmen die Fertigstellung seiner erweiterten Produktionsstätte für die Onkologie-Drogenproduktion, einschließlich Anti-Metaboliten-Agenten. Die Investition unterstützt eine gesteigerte Produktionskapazität und Lieferkettenlast für essentielle Chemotherapie-Medikamente weltweit.

- Im Januar 2026 erhielt die Fresenius Kabi AG die FDA-Zulassung für ihr gattungsgemäßes Gemcitabin-Injektionsprodukt und erweitert den erschwinglichen Zugang zu diesem wesentlichen Antimetabolit-Agent für Krebspatienten in den USA. Die Zulassung verstärkt das Engagement des Unternehmens für die allgemeine Arzneimittelentwicklung in der Onkologie.

- Im November 2025 kündigte Teva Pharmaceutical Industries Ltd. die Einführung seiner generischen Capecitabin-Tabletten in mehreren europäischen Märkten an, die einen kostengünstigen Zugang zur oralen Antimetabolit-Therapie für Dickdarm- und Brustkrebspatienten in der ganzen Region bieten.

- Im September 2025 erweiterte Sun Pharmaceutical Industries Ltd. sein Onkologie-Portfolio mit der Einführung einer generischen Pemetrexed-Injektion in Schwellenländern in ganz Asien-Pazifik und Lateinamerika und verbessert den Zugang zu einer essentiellen Antimetabolit-Therapie für nicht-kleine Zell-Lungenkrebs-Patienten.

- Im Juli 2025 kündigte Pfizer Inc. positive Ergebnisse einer klinischen Phase-III-Studie an, in der ein neuartiges Anti-Metabolit-Kombinationsregime bei metastasierendem Pankreaskarzinom untersucht wurde, was im Vergleich zur Standard-Gemcitabin-Monotherapie ein verbessertes progressionsfreies Überleben zeigt.

- Im April 2025 erhielt Hikma Pharmaceuticals PLC die FDA-Zulassung für seine generische Zytarabin-Liposomale-Injektion, erweiterte therapeutische Möglichkeiten für Patienten mit lymphomatischer Meningitis, die eine intrathecale Antimetabolittherapie erfordern.

- Im Februar 2025 kündigte die Novartis AG strategische Investitionen in die Herstellung von Onkologie-Fähigkeiten an, darunter eine erweiterte Produktion von anti-metabolit Wirkstoffen zur Unterstützung der globalen Supply Chain Stabilität.

- Im Dezember 2024 startete Accord Healthcare Ltd. generische Methotrexat-Injektionsprodukte in mehreren Formulierungen auf europäischen Märkten, was den erschwinglichen Zugang zu essentiellen Anti-Metaboliten-Therapie für Onkologie und Autoimmunerkrankungen Patienten verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.