Global Antibody Drug Conjugate Adc Oncology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.28 Billion

USD

2.91 Billion

2025

2033

USD

1.28 Billion

USD

2.91 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.91 Billion | |

| % | |

|

Global Antibody-Drug Conjugate (ADC) Oncology Market Segmentation, By Product (Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, MylotBrarg, Tivdak, and Other ADC Products), Antibody Type (Monoclonal Antibodies, Bispezifische Antikörper Industrietrends und Prognosen bis 2033

Antibody-Drug Conjugate (ADC) Onkologie Marktgröße

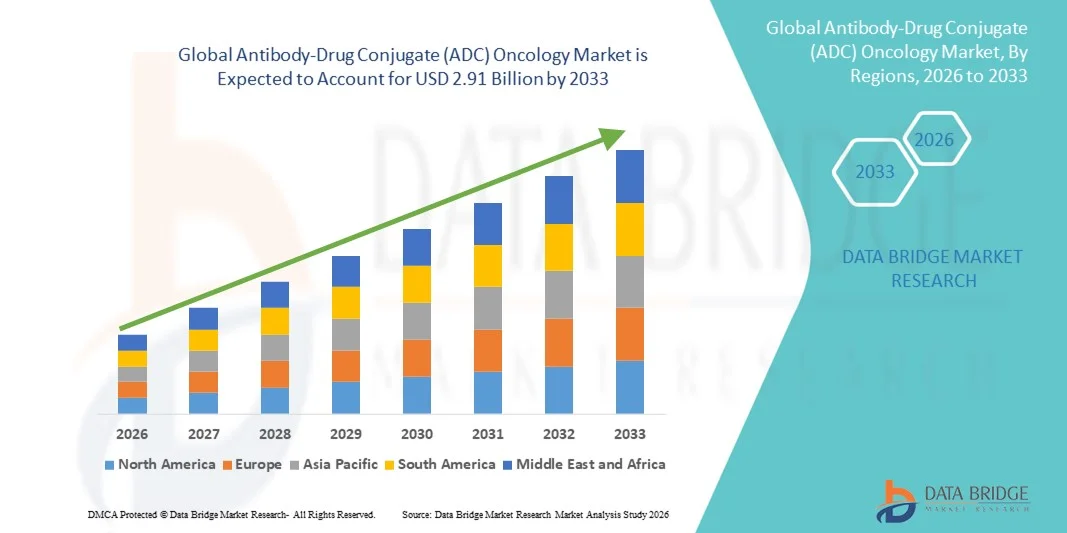

- Das globale Antibody-Drug Conjugate (ADC) Onkologie Marktgröße wurde bei1,28 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen2,91 Mrd. USD bis 2033, beiCAGR von 10,80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils von der steigenden globalen Krebsbelastung und der zunehmenden Adoption von gezieltenKrebstherapien, und starke Fortschritte in der ADC-Technologie, einschließlich neuartiger Nutzlasten, Linker und ortsspezifischer Konjugationsmethoden

- Darüber hinaus wächst der klinische Erfolg der zugelassenen ADCs, die Erweiterung der Onkologie-Pipelines und die Erhöhung der Investitionen durchBiopharmazeutikaUnternehmen positionieren ADCs als hochwirksame und bevorzugte Behandlungs-Modalität, wodurch das Gesamtmarktwachstum deutlich beschleunigt wird

Antibody-Drug Conjugate (ADC) Onkologie Marktanalyse

- Antikörper-Drug-Konjugate (ADCs), die die Zielspezifität kombinierenmonoklonale Antikörpermit der zytotoxischen Potenz von Chemotherapeutika werden zunehmend kritische Bestandteile moderner Onkologiebehandlung Paradigmen aufgrund ihrer Fähigkeit, Krebszellen selektiv zu zerstören und die systemische Toxizität zu minimieren

- Die steigende Nachfrage nach ADCs wird in erster Linie durch die wachsende globale Krebsinzidenz, die zunehmende Vorliebe für gezielte und personalisierte Therapien und kontinuierliche Weiterentwicklungen in Linkertechnologien, Nutzlasten und Tumor-spezifische Antigene angetrieben.

- Nordamerika dominierte den ADC Onkologie-Markt mit einem Umsatzanteil von 48,2% im Jahr 2025, unterstützt durch eine starke Onkologie-Drogenpipeline, frühe Annahme von Biologen, günstige Rückerstattungsrahmen und die Präsenz führender biopharmazeutischer Unternehmen, wobei die USA die Mehrheit der regionalen Einnahmen ausmachten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die durch den Ausbau der Gesundheitsinfrastruktur, steigende Krebsprävalenz, wachsende klinische Studientätigkeit und zunehmende regulatorische Zulassungen in China und Japan verursacht wird.

- Das Brustkrebssegment dominierte den ADC-Onkologiemarkt mit einem Anteil von 42,9% im Jahr 2025, angetrieben durch den kommerziellen Erfolg von HER2-targeted ADCs, erweiterte Behandlungsindikationen, und starke Annahme sowohl in metastasierenden als auch in frühen Stadien Brustkrebs-Einstellungen

Report Scope und Antibody-Drug Conjugate (ADC) Onkologie Marktsegmentierung

| Attribute | Antibody-Drug Conjugate (ADC) Oncology Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Antibody-Drug Conjugate (ADC) Onkologie Markttrends

Schalten Sie nach Next-Generation und Precision-Engineered ADCs

- Ein wichtiger und beschleunigender Trend im globalen ADC-Onkologiemarkt ist der Übergang in Richtung ADC der nächsten Generation mit verbesserter Linkerstabilität, neuartigen cytotoxischen Nutzlasten und verbesserter Tumorselektivität, deutlich verbessert die therapeutische Wirksamkeit und Sicherheitsprofile

- Zum Beispiel hat die Entwicklung von Trastuzumab deruxtecan überlegene klinische Ergebnisse über mehrere HER2-exprimierende solide Tumore, verstärkte Industrie konzentrieren sich auf breitere Tumoranfälligkeit und optimierte Drogen-zu-Antikörper-Verhältnisse

- Fortschritte bei der ortsspezifischen Konjugation und neuartigen Nutzlastklassen, wie Topoisomerase I-Inhibitoren, ermöglichen ADCs, traditionelle Einschränkungen wie Off-Target-Toxizität und eingeschränkte Tumorpenetration zu überwinden und so ihr klinisches Potenzial zu erweitern.

- Die zunehmende Integration von biomarkergetriebenen Patientenauswahl- und Präzisions-Onkologie-Ansätzen ermöglicht es ADC-Entwicklern, spezifische Tumor-Antigene besser anzusprechen, Reaktionsraten zu verbessern und negative Effekte zu reduzieren

- Diese Entwicklung hin zu potenteren, langlebigen und personalisierten ADC-Plattformen ist die Neugestaltung von Onkologie-Drogenentwicklungsstrategien, die Unternehmen wie Daiichi Sankyo und Seagen dazu veranlasst, ihre ADC-Pipeline und strategische Kooperationen aggressiv zu erweitern

- Die Nachfrage nach fortgeschrittenen ADCs, die widerstandsfähige und heterogene Tumore ansprechen können, steigt schnell über solide Tumor- und hämatologische Krebsindikationen hinweg und verstärkt ADCs als Eckpfeiler der Krebstherapie der nächsten Generation

- Wachsende Partnerschaften zwischen biopharmazeutischen Unternehmen und Vertragsentwicklungs- und Fertigungsorganisationen (CDMOs) beschleunigen die ADC-Innovation und reduzieren Entwicklungszeiträume

Antibody-Drug Conjugate (ADC) Onkologie Marktdynamik

Fahrer

Steigender Krebs Burden und Nachfrage nach gezielten Therapien

- Die zunehmende globale Krebsinzidenz, verbunden mit dem wachsenden Bedarf an hochzielgerichteten und effektiven Therapien, ist ein wichtiger Treiber für die Nachfrage nach Antikörper-Drug-Konjugaten in der Onkologie

- So erhielten im Jahr 2024 mehrere ADCs erweiterte regulatorische Zulassungen über neue Indikationen, die eine starke klinische Wirksamkeit widerspiegeln und das Vertrauen der Ärzte in gezielte biologische Therapien stärken.

- Da Einschränkungen der konventionellen Chemotherapie, wie systemische Toxizität und Drogenresistenz, deutlicher werden, bieten die ADCs eine überzeugende Alternative, indem sie gezielt potente Cytotoxine direkt an Krebszellen liefern.

- Darüber hinaus beschleunigen steigende Investitionen in die Onkologie R&D sowie günstige regulatorische Wege für Biologik die Entwicklung und Vermarktung von ADC auf dem Weltmarkt

- Die zunehmende Annahme personalisierter Arzneimittelansätze in der Onkologie ist eine weitere proprietäre Nutzung der ADC, da diese Therapien eng mit biomarkerbasierten Behandlungsstrategien ausgerichtet sind.

- Die Ausweitung der klinischen Testaktivität über solide Tumoren und hämatologische Malignitäten verstärkt die ADC-Pipeline und erweitert zukünftige kommerzielle Möglichkeiten

- Eine verstärkte Zusammenarbeit zwischen akademischen Forschungsinstituten und Pharmaunternehmen unterstützt auch die Entdeckung neuartiger Tumorantigene, die für ADC-Ziele geeignet sind

Zurückhaltung/Challenge

Komplexe Herstellung, hohe Kosten und Sicherheitsmanagement Herausforderungen

- Die technische Komplexität der ADC-Entwicklung und -Herstellung, einschließlich präziser Antikörperkonjugation und Nutzlaststabilität, stellt eine bedeutende Herausforderung für die großtechnische Produktion und Kosteneffizienz dar

- So können z.B. strenge Qualitätskontrollanforderungen und spezialisierte Fertigungsinfrastruktur die Produktionszeiträume und -kosten erhöhen, die schnelle Skalierbarkeit für aufstrebende ADC-Entwickler begrenzen

- Die Verwaltung von ADC-assoziierten Toxizitäten, wie interstitielle Lungenerkrankungen oder hämatologische Nebenwirkungen, erfordert eine sorgfältige Patientenüberwachung und kann eine umfassendere klinische Adoption in bestimmten Populationen einschränken

- Darüber hinaus können die hohen Behandlungskosten von ADCs im Vergleich zu herkömmlichen Therapien die Zugänglichkeit, insbesondere in kostensensitiven Gesundheitssystemen und Schwellenmärkten, begrenzen.

- Überwindung dieser Herausforderungen durch Fertigungsinnovation, verbesserte Sicherheitsprofilierung, Kostenoptimierung und erweiterte Rückzahlungsdeckung sind entscheidend für ein dauerhaftes Wachstum im ADC-Wachstumsmarkt

- Beschränkte Verfügbarkeit von spezialisierten Fertigungsanlagen und qualifiziertem Personal erschwert die ADC-Produktionskapazität weltweit

- Die Regulierungsprüfung im Zusammenhang mit langfristigen Sicherheitsergebnissen und der Überwachung nach dem Inverkehrbringen kann auch die Genehmigungen verlangsamen und die Compliance-Bürden für ADC-Entwickler erhöhen

Antibody-Drug Conjugate (ADC) Onkologie Marktbereich

Der Markt wird auf Basis von Produkt, Antikörpertyp, Applikation und Endbenutzer segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der globale ADC-Onkologiemarkt in Enhertu, Kadcyla, Trodelvy, Adcetris, Polivy, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak und andere ADC-Produkte segmentiert. Das Segment Enhertu dominierte den Markt im Jahr 2025, angetrieben durch seine starke klinische Wirksamkeit über mehrere HER2-exprimierende Krebse, einschließlich Brust-, Magen- und Lungenkrebs. Enhertus Fähigkeit, sowohl HER2-positive als auch HER2-niedrige Tumore anzusprechen, hat seine förderfähige Patientenpopulation deutlich erweitert. Seine überlegenen progressionsfreien Überlebensergebnisse im Vergleich zu früheren HER2-Ziel-Therapien haben zu einer schnellen Arztannahme weltweit geführt. Darüber hinaus haben regulatorische Zulassungen in mehreren Indikationen und Regionen ihre kommerzielle Leistung gestärkt. Die innovative Topoisomerase I Inhibitor Nutzlast des Medikaments erhöht seine therapeutische Differenzierung weiter. Diese Faktoren positionieren Enhertu kollektiv als das führende gewinnerzeugende ADC-Produkt auf dem Markt.

Das Trodelvy-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch seinen expandierenden Einsatz in dreifach-negativem Brustkrebs und Urothelkrebs beobachtet wird. Trodelvys Trop-2-Targeting-Mechanismus befasst sich mit Krebsen mit eingeschränkten Behandlungsoptionen, die hohe ungeeignete klinische Nachfrage treiben. Fortlaufende klinische Studien, die ihre Wirksamkeit über zusätzliche feste Tumore bewerten, sollen ihre Kennzeichnungsangaben erweitern. Die Erhöhung der realen Beweise, die Überlebensvorteile unterstützen, erhöht das Vertrauen der Ärzte. Strategische Partnerschaften und geografische Expansionsinitiativen beschleunigen die Marktdurchdringung. Damit wird erwartet, dass Trodelvy im Vergleich zu anderen ADC-Produkten ein robustes Wachstum verzeichnet.

- Mit Antibody-Typ

Auf Basis des Antikörpertyps wird der Markt in monoklonale Antikörper, bispezifische Antikörper und Antikörperfragmente segmentiert. Das monoklonale Antikörpersegment dominierte den ADC Onkologie-Markt im Jahr 2025, unterstützt durch ihre etablierte klinische Validierung, Fertigungsskalierbarkeit und regulatorische Vertrautheit. Die meisten zugelassenen ADCs nutzen derzeit monoklonale Antikörper aufgrund ihrer hohen Zielspezifität und der vorhersehbaren Pharmakokinetik. Umfangreiche historische Daten, die ihre Sicherheit und Wirksamkeit unterstützen, haben weitere Investitionen in diesem Antikörper-Format gefördert. Pharmaunternehmen bevorzugen monoklonale Antikörper aufgrund ihrer Kompatibilität mit bestehenden Konjugationstechnologien. Ihr weit verbreiteter Einsatz über mehrere Krebsarten verstärkt ihre Dominanz. Daher bleiben monoklonale Antikörper das Rückgrat der aktuellen ADC-Entwicklung.

Das bispezifische Antikörper-Segment wird im Prognosezeitraum mit der schnellsten Rate wachsen, angetrieben durch ihre Fähigkeit, gleichzeitig zwei Tumorantigene oder Immunpfade anzusprechen. Diese dual-targeting-Fähigkeit erhöht die Tumorselektivität und kann Widerstandsmechanismen reduzieren. Bispezifische ADCs gewinnen die Aufmerksamkeit zur Behandlung heterogener und antigenvariabler Tumore. Fortschritte in der Proteintechnik verbessern ihre Stabilität und Produktionsfähigkeit. Erhöhte FuE-Investitionen und frühzeitige klinische Erfolge beschleunigen den Ausbau der Pipeline. Diese Vorteile positionieren bispezifische Antikörper als wachstumsstarke Innovationsfläche im ADC-Markt.

- Anwendung

Auf der Grundlage der Anwendung wird der Markt in Brustkrebs, hämatologische Krebse, Lungenkrebs, gynäkologischer Krebs, Magen-Darmkrebs, Genitourinarkrebs und andere feste Tumore / seltene Krebse segmentiert. Das Brustkrebssegment dominierte den ADC-Onkologiemarkt 2025 mit einem Marktanteil von 42,9%, vor allem aufgrund der weit verbreiteten Verwendung von HER2-Ziel-ADCs wie Enhertu und Kadcyla. Hohe globale Prävalenz von Brustkrebs und etablierten Biomarker-Tests unterstützen die ADC-Adoption. Starke klinische Studienergebnisse, die ein verbessertes Überleben zeigen, haben die Behandlungsrichtlinien, die ADCs bevorzugen, verstärkt. Die Verfügbarkeit mehrerer zugelassener Produkte über Krankheitsstufen verstärkt die Marktführerschaft weiter. Die kontinuierliche Expansion in HER2-niedrige Populationen hat die adressierbare Patientenbasis deutlich vergrößert. Diese Faktoren treiben kollektiv eine anhaltende Dominanz von Brustkrebs-Anwendungen.

Das Lungenkrebs-Segment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums durch steigende Lungenkrebsinzidenz und zunehmende Identifizierung von reaktionsfähigen molekularen Zielen getrieben wird. ADCs, die HER2-Mutationen und andere aufstrebende Biomarker ansprechen, gewinnen in der nicht-kleinen Zell-Lungenkrebs-Behandlung an Dynamik. Weitergehende klinische Studien bewerten ADCs als Alternativen zur herkömmlichen Chemotherapie und Immuntherapie. Eine verbesserte Diagnose- und Biomarker-Screening erleichtert die Patientenauswahl. Pharmaunternehmen priorisieren Lungenkrebs in der ADC-Pipelineentwicklung aufgrund eines hohen Bedarfs. Dadurch wird erwartet, dass Lungenkrebs-Anwendungen schnell wachsen.

- Mit dem Endbenutzer

Auf der Grundlage des Endbenutzers wird der Markt in Krankenhäuser, Spezial-Krebszentren, Krankenstationszentren, Heimgesundheit, Forschungslabore und Pharmaunternehmen segmentiert. Das Krankenhaussegment dominierte 2025 den ADC-Onkologiemarkt, da Krankenhäuser als primäre Behandlungszentren für Krebsdiagnose, Infusionstherapie und Patientenüberwachung dienen. Die ADC-Administration erfordert oft spezialisierte Onkologie-Infrastruktur und ausgebildete Fachkräfte im Gesundheitswesen, die in Krankenhauseinstellungen leicht verfügbar sind. Komplexe Dosierregime und das Management von Nebenwirkungen erfordern weiter Krankenhaus-basierte Pflege. Krankenhäuser spielen auch eine zentrale Rolle bei der Teilnahme an klinischen Studien und der Überwachung nach der Zulassung. Hohe Patientenzufluss- und Rückerstattungsunterstützung verstärken die Krankenhausherrschaft. Infolgedessen bleiben Krankenhäuser die führenden Endbenutzer von ADC-Therapien.

Das Spezial-Krebszentren-Segment wird erwartet, das schnellste Wachstum während der Prognosezeit zu registrieren, angetrieben durch eine zunehmende Patientenpräferenz für spezialisierte Onkologie-Pflege. Diese Zentren bieten fortschrittliche Diagnosefähigkeiten, Präzisionsmedizinansätze und Zugang zu neuartigen ADC-Therapien durch klinische Studien. Die zunehmende Investition in eigenständige Krebsinstitute erweitert ihren globalen Fußabdruck. Multidisziplinäre Behandlungsmodelle ermöglichen eine optimierte ADC-Auslastung und Patientenergebnisse. Die Sensibilisierung für gezielte Krebsbehandlungen wird die Migration von Patienten in Spezialzentren weiter vorantreiben. Dieser Trend positioniert Spezial-Krebszentren als schnell wachsendes Endbenutzersegment

Antibody-Drug Conjugate (ADC) Onkologie Markt Regionale Analyse

- Nordamerika dominierte den ADC Onkologie-Markt mit einem Umsatzanteil von 48,2% im Jahr 2025, unterstützt durch eine starke Onkologie-Drogenpipeline, frühe Annahme von Biologen, günstige Rückerstattungsrahmen und die Präsenz führender biopharmazeutischer Unternehmen, wobei die USA die Mehrheit der regionalen Einnahmen ausmachten.

- Healthcare-Anbieter in der Region schätzen die klinische Wirksamkeit, gezielte Lieferung und verbesserte Sicherheitsprofile von ADCs im Vergleich zu konventioneller Chemotherapie und unterstützen ihren weit verbreiteten Einsatz über wichtige Krebsindikationen

- Diese starke Marktposition wird durch günstige Rückzahlungsrichtlinien, frühe regulatorische Zulassungen, umfangreiche klinische Studientätigkeit und die Präsenz führender biopharmazeutischer Unternehmen verstärkt, die Nordamerika als primärer Knotenpunkt für ADC-Innovation und Kommerzialisierung etablieren

US Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der US ADC Onkologie-Markt eroberte den größten Umsatzanteil von 75 % im Jahr 2025 in Nordamerika, angetrieben durch hohe Krebsprävalenz, schnelle Einführung fortgeschrittener biologischer Therapien und starke klinische Studienaktivitäten. Onkologen in den USA priorisieren zunehmend gezielte Behandlungen, die eine verbesserte Wirksamkeit bei reduzierter systemischer Toxizität bieten. Die etablierten regulatorischen Rahmenbedingungen und die frühen FDA-Zulassungen für neue ADCs beschleunigen die Marktaufnahme weiter. Darüber hinaus stärken starke Rückzahlungsdeckung und bedeutende Investitionen führender biopharmazeutischer Unternehmen die US-Position als weltweit führender Anbieter von ADC-Innovation und -Vermarktung.

Europa Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der europäische ADC- Onkologiemarkt soll sich während der Prognosezeit mit einem beträchtlichen CAGR erweitern, vor allem durch steigende Krebsinzidenz und zunehmende Einführung von Präzisions-Onkologie-Therapien. Das zunehmende Bewusstsein für gezielte Biologik bei Klinikern und Patienten unterstützt die ADC-Auslastung in den großen europäischen Ländern. Die Region profitiert von starken wissenschaftlichen Forschungsnetzwerken und kollaborativen klinischen Studien. Darüber hinaus fördern günstige regulatorische Wege für innovative Onkologie-Medikamente und der Ausbau des Zugangs durch nationale Gesundheitssysteme das Marktwachstum sowohl in West- als auch in Osteuropa.

U.K. Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der US-amerikanische ADC-Onkologiemarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt durch den Fokus des National Health Service auf fortgeschrittene Krebsbehandlungen und personalisierte Medizin. Die steigenden Investitionen in die Onkologieforschung und die frühzeitige Übernahme innovativer Biologiken führen zur ADC-Aufnahme. Die Präsenz führender Forschungseinrichtungen und die aktive Teilnahme an globalen klinischen Studien unterstützt die Markterweiterung. Darüber hinaus verstärkt das zunehmende Bewusstsein für gezielte Therapien unter Gesundheitswesen-Profis die ADC-Adoption über mehrere Krebsanzeigen.

Deutschland Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der deutsche ADC- Onkologiemarkt soll sich mit einem beträchtlichen CAGR ausweiten, der durch die starke Gesundheitsinfrastruktur des Landes gefördert wird und auf modernste Krebsbehandlungstechnologien im Vordergrund steht. Deutschlands Führung in der klinischen Forschung und in der Onkologie-Innovation unterstützt die schnelle Integration von neu zugelassenen ADCs in Behandlungsprotokolle. Hohe Gesundheitsausgaben und ein starker Fokus auf Präzisionsmedizin sind wichtige Beiträge zum Marktwachstum. Darüber hinaus beschleunigen die ADC-Adoption günstige Rückzahlungspolitiken und die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Forschungszentren.

Asia-Pacific Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der asiatisch-pazifische ADC Onkologie-Markt ist bereit, während der Prognosezeit am schnellsten CAGR zu wachsen, angetrieben durch steigende Krebsprävalenz, Ausweitung der Gesundheitsinfrastruktur und Verbesserung des Zugangs zu fortschrittlichen biologen Therapien. Länder wie China, Japan und Indien sind Zeuge von verstärkten Investitionen in die Onkologie R&D und klinische Studien. Regierungsinitiativen zur Unterstützung innovativer Drogenentwicklung und schnellere regulatorische Zulassungen fördern das Marktwachstum. Darüber hinaus beschleunigt das wachsende Bewusstsein für gezielte Krebstherapien bei Ärzten und Patienten die Adoption von ADC in der gesamten Region.

Japan Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der Japan ADC Onkologiemarkt gewinnt an Dynamik aufgrund des fortschrittlichen Gesundheitssystems des Landes, des starken Fokus auf die Innovation in der Krebsforschung und der alternden Bevölkerung mit steigendem Krebseinfall. Japanische Kliniker übernehmen zunehmend ADCs für ihre Präzisions- und Sicherheitsprofile. Die Präsenz von inländischen Pharma-Führern, die ADC-Pipeline aktiv entwickeln, unterstützt das Marktwachstum. Darüber hinaus erleichtern Japans effizientes Zulassungsverfahren und eine starke Teilnahme an globalen Onkologie-Studien eine schnellere ADC-Vermarktung.

Indien Antibody-Drug Conjugate (ADC) Oncology Market Insight

Der indische ADC Onkologie-Markt entfiel 2025 auf einen signifikanten Umsatzanteil im asiatisch-pazifischen Raum, der von einer schnell wachsenden Krebspatientenpopulation und einem verbesserten Zugang zu fortgeschrittenen Krebstherapien angetrieben wurde. Die Ausweitung der Gesundheitsinfrastruktur und die zunehmende Übernahme der Biologik in großen Onkologiezentren unterstützen das Marktwachstum. Indiens starke pharmazeutische Fertigungsbasis und die wachsende Beteiligung an globalen klinischen Studien verbessern das Marktpotenzial. Darüber hinaus trägt das zunehmende Bewusstsein für gezielte Krebsbehandlungen und allmähliche Verbesserungen bei der Erstattung zu einer verstärkten Adoption des ADC im ganzen Land bei.

Antibody-Drug Conjugate (ADC) Onkologie Marktanteil

Die Antibody-Drug Conjugate (ADC) Oncology Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- AbbVie Inc. (USA)

- AstraZeneca (USA)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Gilead Sciences, Inc. (USA)

- GSK plc (USA)

- ADC Therapeutics SA (Schweiz)

- Astellas Pharma Inc. (Japan)

- Mersana Therapeutics, Inc. (USA)

- Genmab A/S (Dänemark)

- Amgen Inc. (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Regeneron Pharmaceuticals, Inc., (USA)

- Bristol-Myers Squibb Company (USA)

- Eli Lilly und Company (USA)

- Genentech, Inc. (USA)

- Sotio s.r.o. (Tschechien)

- Oxford BioTherapeutics Ltd. (U.K.)

- ImmunoGen, Inc. (USA)

Was sind die jüngsten Entwicklungen in Global Antibody-Drug Conjugate (ADC) Oncology Market?

- Im August 2025 gewährte die US-FDA Breakthrough Therapy Designation an ifinatamab deruxtecan (I-DXd), ein potenzielles erstklassiges B7-H3 gerichtetes ADC, für Patienten mit vorbehandeltem großstufigem Zell-Lungenkrebs, dessen vielversprechender klinischer Nutzen bei einem schwer zu behandelnden Krebs erkannte.

- Im Mai 2025 genehmigte die China National Medical Products Administration (NMPA) Disitamab Vedotin (Aidixi/RC48) für die Behandlung von HER2-positivem fortgeschrittenem Brustkrebs mit Lebermetastasie, Kennzeichnung erweiterte klinische Verfügbarkeit dieses HER2-zielierten ADC in der Region Asien-Pazifik

- Im Januar 2025 genehmigte die US Food and Drug Administration (FDA) Datroway (datopotamab deruxtecan), ein Antikörper-Drug-Konjugat, entwickelt von AstraZeneca und Daiichi Sankyo, zur Behandlung von nicht resektierbaren oder metastasierenden Hormon-Rezeptor-positive, HER2-negative Brustkrebs, bietet eine neue gezielte Therapieoption für einen gemeinsamen Brustkrebs Subtyp

- Im März 2022 kündigten globale Pharma Sanofi und Seagen eine exklusive Zusammenarbeit an, um mehrere Antikörper-Drug-Konjugate für Krebsziele zu entwerfen, zu entwickeln und zu vermarkten, um strategische Branchenpartnerschaften zu unterstreichen, die die ADC-Pipeline prägen

- Im Juni 2021 wurde Disitamab Vedotin das erste heimische Antikörper-Drug-Konjugat, das in China für HER2-überexprimierende lokal fortgeschrittene oder metastasierende Magenkrebs zugelassen wurde, was einen Meilenstein für ADCs auf dem chinesischen Onkologiemarkt darstellt

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.