Global Antibody Fragment Therapeutics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.28 Billion

USD

18.62 Billion

2025

2033

USD

9.28 Billion

USD

18.62 Billion

2025

2033

| 2026 –2033 | |

| USD 9.28 Billion | |

| USD 18.62 Billion | |

| % | |

|

Global Antibody Fragment Therapeutics Market, By Fragment Type (Fab, Scfv, Dual-Fragment Formate und andere), Produktionsmethode (Bacterial, Yeast, Mammalian und andere), Format (Monoclonal Antibodies, Polyclonal Antibodies, Bispezifische Antikörper und andere neuartige Antikörpertherapien), Anwendung (Therapeutics, Diagnostics & Imaging,

Antibody Fragment Therapeutics Markt Überblick

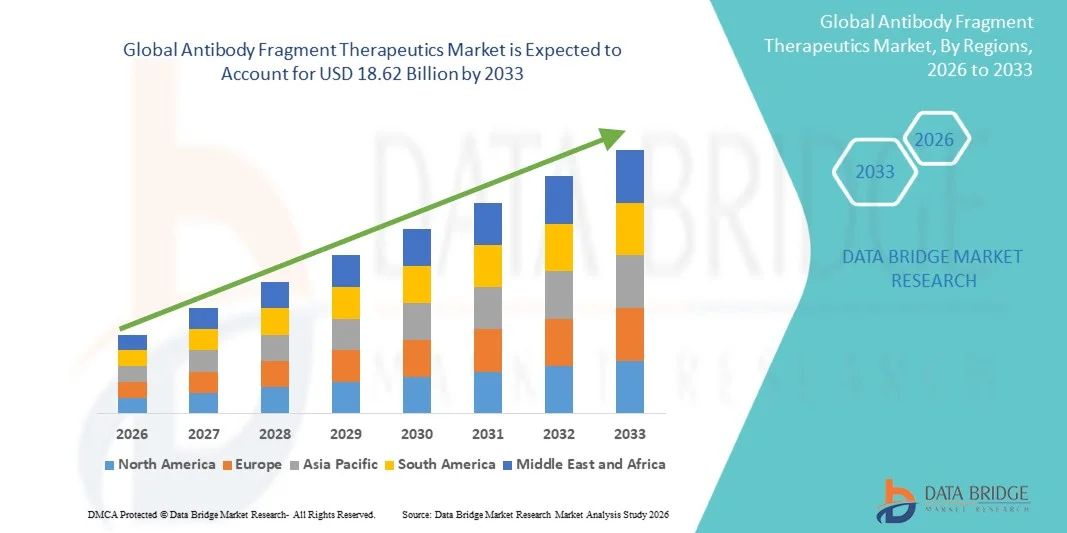

Nach der Data Bridge Market Research Analyse wurde der Antikörperfragment-Therapiemarkt auf9,28 Milliarden USD im Jahr 2025und wird zu erreichen18,62 Milliarden USD bis 2033, in einemCAGR von 9,10% von 2026 bis 2033. Der Markt erlebt ein konsequentes Wachstum, das durch die zunehmende Prävalenz von chronischen Krankheiten, die steigende Nachfrage nach gezielten Biologen mit einer überlegenen Gewebepenetration und reduzierter Immunogenität und die expandierende Pipeline von Fragment-basierten Therapien über Onkologie, Autoimmune und Stoffwechselstörungen verursacht wird.

Die wachsende Übernahme von Fab-Fragmenten, Nanobodies und einkettigen variablen Fragmenten (scFvs) in therapeutischen Anwendungen, zusammen mit Fortschritten in AI-directed phage Display, zellfreie Synthese und Fragment-Drug-Konjugate-Technologien, beschleunigt die Innovation auf dem ganzen Markt. Die zunehmende regulatorische Unterstützung für neuartige Antikörperformate, die Expansion von Investitionen in die fragmentspezifische Fertigung und die breitere Verwendung von Antikörperfragmenten in der molekularen Bildgebung und gezielte Medikamentenlieferung verstärken das Marktwachstum durch die Verbesserung der therapeutischen Präzision, der Entwicklungseffizienz und der klinischen Ergebnisse.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 9,28 Milliarden

- Voraussichtlicher Marktwert (2033): USD 18.62 Milliarden

- Prognose CAGR (2026–2033): 9,10%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Antikörperfragment-Therapiemarkt mit dem größten Umsatzanteil von 46,2% im Jahr 2025, unterstützt durch starke Biologik R&D, hohe Akzeptanz von gezielten Therapien und ein günstiges regulatorisches Umfeld

- Das Fab-Segment führte den Markt mit einem Anteil von 44,4% im Jahr 2025, angetrieben durch seinen etablierten klinischen Erfolg, breite regulatorische Akzeptanz und umfangreiche Verwendung in zugelassenen Antikörper Fragment Therapeuten

- Asia-Pacific wird voraussichtlich der am schnellsten wachsende regionale Markt sein, der eine CAGR von 8,3 % von 2026 bis 2033 registriert, die durch die Erhöhung der Investitionen in fragmentspezifische Produktionskapazitäten, die Erweiterung der biopharmazeutischen Industrien und die Harmonisierung der Regulierungsbehörden gefördert wird.

- scFv sind der am schnellsten wachsende Fragmenttyp, der zur Registrierung eines CAGR von 10,8% projiziert wird, was den Anstieg der kompakten Struktur, die technische Flexibilität und den wachsenden Einsatz in Immuntherapien der nächsten Generation widerspiegelt.

- Das bakterielle Segment dominierte die Kategorie der Herstellungsverfahren mit einem Umsatzanteil von 39,6% im Jahr 2025, was durch seine kostengünstigen Fertigungsmöglichkeiten, schnelle Produktionszyklen und den weit verbreiteten Einsatz in der rekombinanten Antikörperfragmentproduktion führte.

- Monoklonale Antikörper entfielen auf 58,7% des Marktes, bevorzugt durch umfangreiche klinische Nutzung, starke regulatorische Unterstützung und weit verbreitete Adoption in mehreren therapeutischen Bereichen

- Das Drug Delivery & Conjugates-Segment ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 12,1%, angetrieben durch die zunehmende Entwicklung von Antikörperfragment-Drug-Konjugaten und gezielten Payload-Liefersystemen

Report Scope und Antibody Fragment Therapeutics Marktsegmentierung

|

Attribute |

Antibody Fragment Therapeutics Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Antibody Fragment Therapeutics Markttrends

Trend: Wachsende Entwicklung von Nanobody Antibody Fragment Therapeutics

Antikörperfragmenttherapeutika werden zunehmend in Form von Nanokörpern, einkettigen variablen Fragmenten (scFvs) und bispezifischen Antikörperfragmenten aufgrund ihrer geringen Größe, der verstärkten Gewebepenetration und der Fähigkeit, schwer zugängliche Ziele zu erreichen, entwickelt. Fortschritte in der Protein-Engineering- und Antikörper-Entdeckungstechnologien beschleunigen die Entwicklung von Fragment-basierten Therapien der nächsten Generation über Onkologie, Autoimmunerkrankungen und seltene Krankheiten. So genehmigte die US-FDA im April 2025 die vorgefüllte Spritze (PFS)-Version von Vyvgart Hytrulo entwickelt von Argenx für Erwachsene mit generalisierten Myasthenia gravis (gMG) und chronisch entzündungshemmenden Polyneuropathy (CIDP), die zu Hause Selbstverwaltung und erweiterten Patientenzugriff ermöglicht, die kommerzielle Annahme von Fc-basierten.

Der wachsende Erfolg von nanobody und Fc-fragmentbasierten Therapien beschleunigt die Innovation und erweitert die Rolle von Antikörperfragmenten in der modernen biologen Arzneimittelentwicklung.

Antibody Fragment Therapeutics Market Dynamics

Key Market Driver: Steigende Nachfrage nach gezielter Biologik mit verbesserter Gewebepenetration

Die zunehmende Belastung von Krebs, Autoimmunerkrankungen und seltenen Erkrankungen treibt die Nachfrage nach hochzielgerichteten Biologen, die eine verbesserte Gewebepenetration und reduzierte Off-Target-Effekte erzielen können. Antikörperfragmente bieten Vorteile gegenüber konventionellen monoklonalen Antikörpern durch bessere Gewebezugänglichkeit und schnelles Zielengagement und unterstützen ihre wachsende Adoption in der Präzisionsmedizin. Zum Beispiel, im September 2021, die US-FDA genehmigt Byooviz (ranibizumab-nuna), die erste Biosimilar zu Genentechs Lucentis (ranibizumab), für die Behandlung von neovaskulären (nass) altersbedingten Makuladegeneration (AMD), Makulaödem nach retinale Venen Okklusion (RVO), myopische chorozide Neovaskulär-Erkrankung

Die Fähigkeit von Antikörperfragmenten, präzises Targeting zu bieten und gleichzeitig günstige Wirksamkeitsprofile zu erhalten, bleibt ein wichtiger Treiber, der Markterweiterung unterstützt.

Schlüsselrückhaltung/Herstellung: Fertigungskomplexität und kurze biologische Halbwertszeit

Trotz ihrer therapeutischen Vorteile weisen Antikörperfragmente oft kürzere Serum-Halbzeiten als monoklonale Volllängen-Antikörper auf, da sie keine Fc-vermittelten Recyclingmechanismen aufweisen. Dadurch benötigen Entwickler häufig zusätzliche technische Ansätze wie PEGylation, Albuminbindung oder Fc-Fusion, erhöhen die Entwicklungskomplexität und Produktionskosten. So betonte beispielsweise im Januar 2023 ein Artikel, der in Bioengineering mit dem Titel "Bioengineering of Antibody Fragments: Challenges and Opportunities" veröffentlicht wurde, dass Antikörperfragmente aufgrund ihrer geringen Größe und des Fehlens einer Fc-Domain eine schnelle Blutfreigabe erfahren, die Halbwertserweiterungsstrategien wie PEGylation, Albuminkonjugation oder Fc-Fus erfordert, die Entwicklungskomplexität und Fertigungsherausforderungen erhöhen.

Pharmakokinetische Einschränkungen und die Notwendigkeit fortgeschrittener Engineering-Strategien stellen weiterhin wichtige Hindernisse für eine breitere Marktannahme dar.

Key Market Opportunity: Erweiterung von Antibody Fragment-Drug Conjugates und molekulare Imaging Anwendungen

Die Verwendung von Antikörperfragmenten in gezielter Medikamentenlieferung, molekularer Bildgebung und Theranostik schafft erhebliche Wachstumschancen. Ihre kleine Molekülgröße ermöglicht eine schnelle Gewebepenetration und effiziente Abgabe von bildgebenden Mitteln, Radionukliden und therapeutischen Nutzlasten, die den Fortschritt der Präzisionsmedizin unterstützen. So genehmigte die National Medical Products Administration im August 2024 Envafolimab (Envida), den weltweit ersten subkutan verabreichten anti-PD-L1 eindomänen Antikörper (Nanobody), zur Behandlung von Patienten mit MSI-H/dMMR fortgeschrittenen soliden Tumoren. Die Zulassung zeigte zunehmende pharmazeutische Investitionen und das Vertrauen in Nanokörper-basierte Antikörperfragment-Therapie, wodurch signifikante Möglichkeiten für die Erweiterung von fragmentbasierten gezielten Therapien und Präzisions-Onkologie.

Die Ausweitung der Verwendung von Antikörperfragmenten in der Theranostik, der molekularen Bildgebung und gezielten Medikamentenkonjugaten wird voraussichtlich erhebliche langfristige Marktchancen eröffnen.

Antibody Fragment Therapeutics Markt Scope

Der Markt für Antikörperfragmenttherapeutika wird auf der Grundlage von Fragmenttyp, Produktionsmethode, Format und Applikation segmentiert.

- Mit Fragment Typ

Auf der Grundlage des Fragmenttyps wird der Antikörperfragment-Therapiemarkt in fab, scfv, dual-fragment-Formate und mehr segmentiert. Das Fab-Segment dominierte den Markt mit einem geschätzten Anteil von 44,4% im Jahr 2025 aufgrund seines etablierten klinischen Erfolgs, der breiten regulatorischen Akzeptanz und des umfangreichen Einsatzes in zugelassenen Antikörperfragmenttherapeutika. Fab-Fragmente bieten eine hohe Antigenspezifität bei gleichzeitiger Beibehaltung einer geringeren molekularen Größe als Volllängen-Antikörper, was eine verbesserte Gewebepenetration ermöglicht. Ihre bewährte Wirksamkeit in der Augenheilkunde und bei der Anwendung von Autoimmunerkrankungen hat das Vertrauen der Ärzte und die kommerzielle Adoption gestärkt. Pharmazeutische Unternehmen investieren weiterhin in Fab-basierte Therapien aufgrund ihrer validierten Fertigungsprozesse und klinischen Spuren. Das Segment profitiert auch von der wachsenden Nachfrage nach gezielten Biologen mit günstigen Sicherheitsprofilen. Die kontinuierliche Expansion von Präzisionsmedizin-Ansätzen unterstützt weiter ihre Marktführerschaft.

Das ScFv-Segment wird das schnellste Wachstum bei einem CAGR von 10,8% von 2026 bis 2033, angetrieben durch seine kompakte Struktur, technische Flexibilität und den expandierenden Einsatz in Immuntherapien der nächsten Generation. Einkettige variable Fragmente werden zunehmend in CAR-T-Zelltherapien, bispezifische Konstrukte und gezielte Medikamentenlieferplattformen eingesetzt. Ihre Fähigkeit, spezifische Antigene zu binden, unter Beibehaltung niedriger Produktionskosten macht sie attraktiv für biopharmazeutische Entwickler. Die zunehmende Investition in die Krebsimmuntherapieforschung beschleunigt die klinische Entwicklung. Fortschritte in der Protein-Engineering- und Antikörper-Optimierungstechnologien verbessern ihr therapeutisches Potenzial weiter. Eine zunehmende Übernahme in innovativen biologen Plattformen wird erwartet, dass ein starkes zukünftiges Wachstum vorangetrieben wird.

- Nach Produktionsmethode

Auf Basis der Produktionsmethode wird der Antikörperfragment-Therapiemarkt in Bakterien, Hefe, Säuger und mehr segmentiert. Das bakterielle Segment entfiel 2025 auf den größten Marktanteil von 39,6%, unterstützt durch seine kostengünstigen Fertigungsmöglichkeiten, schnelle Produktionszyklen und den weit verbreiteten Einsatz in der rekombinanten Antikörperfragmentproduktion. Bacterial Expressionssysteme ermöglichen eine effiziente großtechnische Herstellung von Antikörperfragmenten mit relativ geringen Betriebskosten. Ihre etablierte Infrastruktur und umfangreiche industrielle Erfahrung haben eine breite Akzeptanz in Pharma- und Biotechnologie-Unternehmen gefördert. Das Segment profitiert auch von kürzeren Entwicklungszeiten und vereinfachten Produktionsprozessen. Kontinuierliche Verbesserungen in Expressionstechnologien erhöhen die Proteinausbeute und -qualität. Diese Vorteile setzen weiterhin Bakteriensysteme als bevorzugtes Herstellungsverfahren.

Das Mammalian-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 11,2% von 2026 bis 2033, aufgrund seiner Fähigkeit, komplexe Biologen mit überlegenen Proteinfaltung und posttranslationalen Modifikationen zu produzieren. Mammalian Expressionssysteme werden zunehmend für fortgeschrittene Antikörperfragment-Formate bevorzugt, die eine hohe biologische Aktivität und Stabilität erfordern. Die zunehmende Entwicklung anspruchsvoller therapeutischer Kandidatinnen und Kandidaten treibt die Nachfrage nach diesen Plattformen an. Pharmaunternehmen investieren stark in Säugetier-Produktionsanlagen, um den Ausbau von Biologik-Pipelines zu unterstützen. Verbesserungen in der Zell-Line-Engineering und Bioprozessoptimierung erhöhen die Produktionseffizienz. Der zunehmende Fokus auf hochwertige biologische Therapeutika dürfte das Segmentwachstum beschleunigen.

- Nach Format

Der Antikörperfragment-Therapiemarkt wird auf Basis des Formats zu monoklonalen Antikörpern, polyklonalen Antikörpern, bispezifischen Antikörpern und anderen neuartigen Antikörpertherapien segmentiert. Das monoklonale Antikörpersegment führte den Markt mit einem geschätzten Anteil von 58,7% im Jahr 2025, angetrieben durch umfangreiche klinische Nutzung, starke regulatorische Unterstützung und weit verbreitete Adoption in mehreren therapeutischen Bereichen. Monoklonale Antikörpertechnologien bieten hochspezifische Targeting und haben ein robustes kommerzielles Ökosystem etabliert. Wesentliche Investitionen in die Biologikforschung und -entwicklung erweitern weiterhin die Behandlungsoptionen und verbessern die Patientenergebnisse. Das Segment profitiert von einer Vielzahl von zugelassenen Produkten und fortgeschrittenen klinisch-stufigen Kandidaten. Kontinuierliche Innovation in der Antikörpertechnik verstärkt die therapeutische Wirksamkeit. Starke Arzt Vertrautheit und Erstattung Unterstützung weiterhin Markt Dominanz.

Das bispezifische Antikörper-Segment soll das schnellste Wachstum bei einem CAGR von 12,4% von 2026 bis 2033 aufgrund seiner Fähigkeit, gleichzeitig zwei unterschiedliche biologische Ziele zu erreichen, registrieren. Diese Dual-Targeting-Fähigkeit verbessert die therapeutische Wirksamkeit und unterstützt neuartige Therapieansätze in der Onkologie und immunvermittelten Krankheiten. Der wachsende Erfolg bispezifischer Antikörperprodukte erhöht die Investitionen in der Industrie und die klinische Entwicklung. Technologische Fortschritte verbessern Sicherheitsprofile und Fertigungsdurchführbarkeit. Pharmazeutische Unternehmen erweitern ihre bispezifischen Pipelines aktiv, um ungeeignete medizinische Bedürfnisse zu bewältigen. Das Potenzial des Segments, überlegene klinische Ergebnisse zu liefern, wird erwartet, dass schnelle Expansion.

- Anwendung

Auf Basis der Anwendung wird der Antikörperfragment-Therapiemarkt in Therapeutika, Diagnostik & Abbildung, Forschungsreagenzien, Medikamentenlieferung & Konjugate und Biosensoren segmentiert. Das Segment Therapeutika dominierte den Markt mit einem geschätzten Anteil von 69,5% im Jahr 2025, angetrieben durch die zunehmende Verwendung von Antikörperfragmenten in der Onkologie, Autoimmunerkrankungen, Ophthalmologie und seltenen Erkrankungen Behandlung. Antikörperfragmente bieten eine verbesserte Gewebepenetration und Zielzugänglichkeit, so dass sie für Präzisionsmedizinanwendungen sehr geeignet. Die zunehmende Prävalenz chronischer Krankheiten erhöht die Nachfrage nach gezielten biologen Therapien. Die Ausweitung von klinischen Pipelines und wachsende regulatorische Zulassungen unterstützen das Segmentwachstum weiter. Pharmazeutische Unternehmen investieren weiterhin stark in fragmentbasierte therapeutische Entwicklung. Diese Faktoren verstärken gemeinsam die führende Marktposition des Segments.

Das Segment Drug Delivery & Conjugates wird als die am schnellsten wachsende Anwendung projiziert und registriert einen CAGR von 12,1% von 2026 bis 2033, der durch die zunehmende Entwicklung von Antikörperfragment-Drug-Konjugaten und gezielten Payload-Liefersystemen betrieben wird. Antikörperfragmente ermöglichen eine präzise Abgabe von therapeutischen Mitteln und minimieren systemische Toxizität und Off-Target-Effekte. Die zunehmende Investition in die Präzisions-Onkologie treibt Innovation in Konjugate-Technologien voran. Fortschritte in der Linkerchemie und der Payload-Engineering verbessern die Wirksamkeit und Sicherheit der Behandlung. Pharmazeutische Unternehmen erforschen zunehmend Fragment-basierte Konjugate für komplexe und schwer zu behandelnde Krankheiten. Ihre Fähigkeit, therapeutische Ergebnisse zu verbessern, wird erwartet, die zukünftige Annahme und das Marktwachstum zu beschleunigen.

Antibody Fragment Therapeutics Markt Regionale Analyse

Nordamerika dominierte den Antikörperfragment-Therapiemarkt mit dem größten Umsatzanteil von 46,2% im Jahr 2024, unterstützt durch starke Biologik R&D, hohe Adoption von gezielten Therapien und ein günstiges regulatorisches Umfeld. Die Region profitiert von einer fortschrittlichen Gesundheitsinfrastruktur, einer hohen Übernahme gezielter Biologik und günstigen regulatorischen Wegen für innovative Antikörper-basierte Therapien. Die wachsenden klinischen Forschungsaktivitäten in der Onkologie, Autoimmunerkrankungen und seltenen Störungen beschleunigen die Markterweiterung. Die zunehmenden Investitionen in Antikörper-Engineering-Technologien der nächsten Generation, einschließlich Nanobodies und bispezifische Konstrukte, unterstützen weiterhin die Innovation. Die Präsenz von großen Biotechnologie-Unternehmen und die umfangreiche Finanzierung der Biologikforschung stärkt die regionale Marktführerschaft. Kontinuierliche regulatorische Zulassungen und Kommerzialisierung von neuartigen Antikörper-Fragment-Therapien werden erwartet, dass Nordamerikas dominante Position im globalen Markt erhalten bleibt.

US Antibody Fragment Therapeutics Market Insight

Der US-Antikörper-Fragment-Therapiemarkt zeigt starkes Wachstum aufgrund steigender Investitionen in die Biologikforschung, zunehmender Adoption von Präzisionsmedizin und einer robusten Pipeline von Antikörper-Fragment-basierten Therapien auf Onkologie, Autoimmunerkrankungen und seltenen Erkrankungen. Das fortgeschrittene Biotechnologie-Ökosystem des Landes, eine starke Risikokapitalfinanzierung und ein günstiges regulatorisches Umfeld unterstützen weiterhin Innovations- und Kommerzialisierungsaktivitäten. Zudem beschleunigt die wachsende Nachfrage nach gezielten Therapien mit verbesserter Gewebepenetration und reduzierter Immunogenität die Markterweiterung. Im April 2025 genehmigte die US FDA die vorgefüllte Spritzenversion von Vyvgart Hytrulo (efgartigimod alfa und hyaluronidase-qvfc) entwickelt von argenx für generalisierte Myasthenia gravis und chronisch entzündende Polyneuropathie, weiter expandierender Patientenzugang zu einer Fc-fragmentbasierten Therapie.

Europa Antibody Fragment Therapeutics Market Insight

Der Europa-Antikörper-Fragment-Therapeutika-Markt bleibt ein wichtiger Beitrag zum globalen Umsatz, der von einem starken Biotechnologie-Sektor, umfangreichen klinischen Forschungsaktivitäten und einer günstigen Unterstützung für innovative biologische Therapien angetrieben wird. Die Region profitiert von der zunehmenden Investition in Antikörper-Engineering-Technologien und der Präsenz führender Entwickler, die auf Nanokörper und Antikörperfragmente spezialisiert sind. Die zunehmende Einführung gezielter Therapien für Krebs- und Autoimmunerkrankungen unterstützt weiterhin das Marktwachstum. Der in Belgien ansässige Argenx berichtete 2024 über den weltweiten Vyvgart-Umsatz von mehr als 2,2 Milliarden US-Dollar und unterstreicht die wichtige Rolle Europas bei der Entwicklung und Vermarktung von Antikörperfragment-basierten Therapien.

U.K. Antibody Fragment Therapeutics Market Insight

Der US-Antikörper-Fragment-Therapiemarkt erlebt stetiges Wachstum, unterstützt von weltklassigen biomedizinischen Forschungseinrichtungen, starke staatliche Unterstützung für Life Sciences Innovation und zunehmende Investitionen in Biologik der nächsten Generation. Das Land spielt weiterhin eine wichtige Rolle bei der Entwicklung von Antikörpern, der Translationsforschung und der klinischen Entwicklung. Die wachsende Zusammenarbeit zwischen akademischen Institutionen und Biotechnologie-Unternehmen unterstützt die Markterweiterung. Forscher der University of Oxford haben weiterhin Nano- und Antikörper-Engineering-Forschungsprogramme zur Entwicklung hochzielgerichteter Therapien für Krebs und Infektionskrankheiten entwickelt, die die Position der USA in der Biologik-Innovation stärken.

Deutschland Antibody Fragment Therapeutics Market Insight

Der Deutschland-Antikörper-Fragment-Therapiemarkt wächst aufgrund der starken pharmazeutischen Fertigungsbasis, der fortschrittlichen Biotechnologie-Fähigkeiten und des zunehmenden Fokus auf Präzisionsmedizin stetig. Deutsche Forschungsinstitute und Pharmaunternehmen sind aktiv an der Entwicklung neuartiger Antikörper-basierter Therapien und Biomanufakturtechnologien beteiligt. Die steigenden Investitionen in die Onkologieforschung und Biologikproduktion unterstützen weiterhin das Marktwachstum. Deutschland ist nach wie vor einer der größten Biotechnologie-Märkte Europas, mit zahlreichen Antikörper-orientierten Forschungskooperationen, die durch Bundesinnovations- und Life Science-Förderprogramme unterstützt werden.

Asien-Pazifik Antibody Fragment Therapeutics Market Insight

Der Asien-Pazifik-Antikörper-Fragment-Therapiemarkt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der biopharmazeutischen Produktionskapazitäten, steigenden Gesundheitsausgaben und zunehmende Investitionen in innovative Biologik in China, Japan, Südkorea und Indien. Die steigende Nachfrage nach gezielten Therapien und die zunehmende Teilnahme an globalen klinischen Studien beschleunigen die regionale Marktentwicklung. Darüber hinaus tragen günstige Regierungsinitiativen zur Förderung der Biotechnologie-Innovation zur Markterweiterung bei. Nach der International Trade Administration wird China weiterhin die Biotechnologie als strategische Industrie unter nationalen Entwicklungsplänen priorisieren und bedeutende Investitionen in Biologik und Antikörper-basierte Therapien unterstützen.

Japan Antibody Fragment Therapeutics Markt Einblick

Der Japan-Antikörper-Fragment-Therapiemarkt zeigt durch starke Investitionen in fortgeschrittene Biologik-Forschung, zunehmende Annahme von Präzisionsmedizin und wachsende Nachfrage nach gezielten Onkologie-Therapien ein konsistentes Wachstum. Das Land verfügt über eine etablierte Pharmaindustrie und einen unterstützenden Rechtsrahmen für innovative Therapien. Japanische Unternehmen investieren aktiv in Antikörper-Engineering-Technologien und neuartige biologische Arzneimittelentwicklung. Japan gehört zu den führenden Märkten für zugelassene Biologen und Antikörper-basierte Therapien, unterstützt von den beschleunigten Pfaden der Pharma- und Medizinprodukte-Agentur für innovative Behandlungen.

China Antibody Fragment Therapeutics Markt Einblick

Der China-Antikörper-Fragment-Therapiemarkt wächst rasant, angetrieben durch den Ausbau der Biotechnologie-Infrastruktur, die Erhöhung der FuE-Ausgaben und starke staatliche Unterstützung für innovative Biologik-Entwicklung. Das Land ist ein wichtiger Knotenpunkt für die Entdeckung von Antikörpern, klinische Entwicklung und Produktionsaktivitäten. Die steigende Krebsinzidenz und die wachsende Nachfrage nach fortschrittlichen gezielten Therapien erhöhen den Marktbedarf deutlich. Im November 2021 genehmigte die China National Medical Products Administration Envafolimab (Enweida/KN035), der weltweit erste subkutan verabreichte Anti-PD-L1 Eindomänen-Antikörper (Nanobody), für Patienten mit MSI-H/dMMR fortgeschrittene solide Tumore, was die wachsende Führung des Landes in der Antikörperfragment-Innovation hervorhebt.

Antibody Fragment Therapeutics Markt Teilen

Die Antikörper-Fragment-Therapieindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- argenx (Niederlande)

- AbbVie (USA)

- Amgen Inc. (USA)

- AstraZeneca (USA)

- Genentech, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Novo Nordisk A/S (Dänemark)

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Eli Lilly und Company (USA)

- Bristol Myers Squibb (USA)

- Merck & Co., Inc. (USA)

- Regeneron Pharmaceuticals, Inc. (USA)

- Genmab A/S (Dänemark)

- Xencor, Inc. (USA)

- Hafen BioMed (Cayman Inseln)

- Cartesian Therapeutics, Inc. (USA)

- MindWalk Holdings Corp (Kanada)

- Inhibrx Biosciences, Inc. (USA)

Neueste Entwicklungen im Antibody Fragment Therapeutics Market

- Im April 2025 kündigte argenx an, dass die US FDA die vorgefüllte Spritzenversion von Vyvgart Hytrulo für Erwachsene mit generalisierten Myasthenia gravis (gMG) und chronisch entzündungshemmenden Polyneuropathy (CIDP) genehmigte. Die Zulassung ermöglicht die Selbstverwaltung zu Hause, verbessert den Patientenkomfort und erweitert den Zugang zu einer der führenden Fc-fragmentbasierten Therapien

- Im November 2024 gaben Zai Lab und argenx bekannt, dass die China National Medical Products Administration (NMPA) Vyvgart Hytrulo für chronisch entzündende Polyneuropathie (CIDP) genehmigte. Es wurde die erste und einzige zugelassene Behandlung für CIDP in China, die eine signifikante Erweiterung des Antikörperfragment therapeutischen Franchise

- Im Juni 2024 kündigte argenx an, dass die US-FDA Vyvgart Hytrulo für Erwachsene mit chronisch entzündungshemmendem Polyneuropathy (CIDP) genehmigte. Das Produkt wurde der erste und einzige für CIDP zugelassene FcRn Blocker, der die klinischen Anwendungen von Antikörperfragmenttherapeutika in der Autoimmun-Neurologie erweiterte

- Im November 2021 kündigte Alphamab Onkologie und 3D-Medizin an, dass Chinas NMPA Envafolimab (ENWEIDA/KN035) genehmigte, der weltweit erste subkutan verabreichte Anti-PD-L1 eindomänen Antikörper (Nanobody), für Erwachsene mit MSI-H/dMMR fortgeschrittene solide Tumore. Dies stellte den ersten kommerziellen Start eines subkutanen Nanokörper-Checkpoint-Inhibitors und einen wichtigen Meilenstein für Antikörperfragmenttherapeutika dar.

- Im Oktober 2021 veröffentlichten die Forscher im Journal of Hematology & Oncology signifikante klinische Studienergebnisse der Phase II, die zeigen, dass subkutane Envafolimab eine dauerhafte Antitumoraktivität und ein günstiges Sicherheitsprofil bei Patienten mit zuvor behandelten MSI-H/dMMR fortgeschrittenen soliden Tumoren zeigte. Diese Daten unterstützten direkt die anschließende regulatorische Zulassung und verstärkten das klinische Potenzial von Ein-Domain-Antikörpertherapeutika

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.