Global Antifibrinolytic Market

Marktgröße in Milliarden USD

CAGR :

%

USD

18.23 Billion

USD

26.93 Billion

2025

2033

USD

18.23 Billion

USD

26.93 Billion

2025

2033

| 2026 –2033 | |

| USD 18.23 Billion | |

| USD 26.93 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Antifibrinolytika nach Wirkstoffen (Aminocapronsäure, Tranexamsäure und andere), Indikation (Gynäkologie, gastrointestinale Blutungen, hereditäres Angioödem, Hämorrhagie, Operationen und andere), Verabreichungsweg (oral, injizierbar und andere), Endverbrauchern (Krankenhäuser, häusliche Pflege, Fachzentren und andere) und Vertriebskanal (Krankenhausapotheke, Online-Apotheke und Einzelhandelsapotheke) – Branchentrends und Prognose bis 2033

Marktgröße für Antifibrinolytika

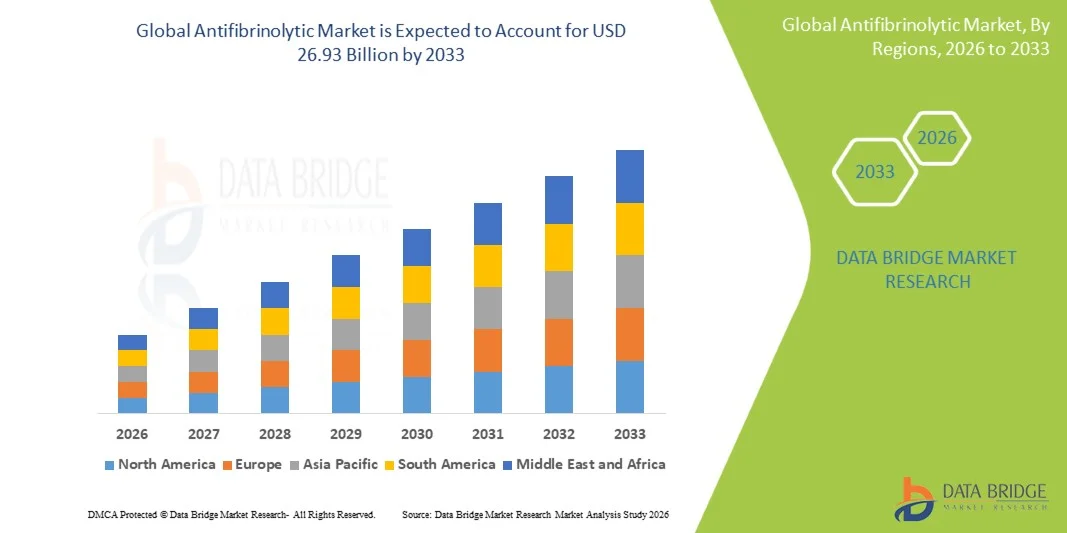

- Der globale Markt für Antifibrinolytika hatte im Jahr 2025 einen Wert von 18,23 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 26,93 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit chirurgischer Eingriffe, Traumafälle und chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen und Blutgerinnungsstörungen angetrieben, die ein effektives Blutverlustmanagement und eine wirksame Blutstillung erfordern.

- Darüber hinaus führt die steigende Nachfrage nach kosteneffektiven und effizienten Therapien in der perioperativen Versorgung sowie das wachsende Bewusstsein für patientenorientiertes Blutmanagement (PBM) in Krankenhäusern und Gesundheitssystemen dazu, dass Antifibrinolytika als unverzichtbare Bestandteile der modernen klinischen Praxis gelten. Diese Faktoren beschleunigen die Einführung antifibrinolytischer Therapien erheblich und kurbeln somit das Marktwachstum insgesamt an.

Marktanalyse für Antifibrinolytika

- Antifibrinolytika, die übermäßige Blutungen durch Hemmung des Abbaus von Blutgerinnseln verhindern, sind in modernen Gesundheitseinrichtungen, insbesondere bei chirurgischen Eingriffen, der Traumabehandlung und der Behandlung von Blutungsstörungen, aufgrund ihrer Wirksamkeit bei der Reduzierung des Blutverlusts und der Minimierung des Transfusionsbedarfs zunehmend von entscheidender Bedeutung.

- Die steigende Nachfrage nach Antifibrinolytika wird in erster Linie durch das weltweit wachsende Operationsvolumen, die zunehmende Häufigkeit von Traumata und den verstärkten Fokus auf patientenbezogene Blutmanagementpraktiken (PBM) sowie durch die Ausweitung der Anwendungsmöglichkeiten in der Geburtshilfe, Orthopädie und Herzchirurgie bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 41,3 % den Markt für Antifibrinolytika. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und die starke Anwendung evidenzbasierter Blutmanagementprotokolle zurückzuführen. In den USA ist ein signifikanter Einsatz von Antifibrinolytika in Krankenhäusern und ambulanten Operationszentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Antifibrinolytika sein, bedingt durch eine sich verbessernde Gesundheitsinfrastruktur, steigende Gesundheitsausgaben und ein zunehmendes Bewusstsein für ein effektives Blutungsmanagement in Schwellenländern.

- Das Segment der Tranexamsäure dominierte den Markt für Antifibrinolytika mit einem Marktanteil von 45,7 % im Jahr 2025. Dies ist auf die breite klinische Anwendung, die Kosteneffizienz und die hohe Wirksamkeit in einem breiten Spektrum chirurgischer und traumaassoziierter Anwendungen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Antifibrinolytika

|

Attribute |

Antifibrinolytika – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Antifibrinolytika

„Ausweitung der klinischen Anwendung auf Grundlage evidenzbasierter Ergebnisse“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Antifibrinolytika ist die zunehmende Integration evidenzbasierter klinischer Protokolle und Leitlinien, die den routinemäßigen Einsatz von Antifibrinolytika in verschiedenen chirurgischen und therapeutischen Bereichen unterstützen. Diese Angleichung an standardisierte Behandlungspfade verbessert die Patientenergebnisse signifikant und reduziert perioperative Risiken.

- Tranexamsäure ist beispielsweise in den klinischen Leitlinien für orthopädische und herzchirurgische Eingriffe weit verbreitet und wird dort routinemäßig verabreicht, um den intra- und postoperativen Blutverlust zu minimieren. Auch ihre Anwendung in Traumaprotokollen wird nach groß angelegten klinischen Studien, die Überlebensvorteile belegen, befürwortet.

- Die klinische Integration von Antifibrinolytika ermöglicht standardisierte Dosierungsschemata, eine verbesserte operative Effizienz und eine geringere Abhängigkeit von Bluttransfusionen. Beispielsweise nutzen Krankenhäuser, die patientenorientierte Blutmanagementprogramme (PBM) einführen, Antifibrinolytika, um die Hämostase zu optimieren und transfusionsbedingte Komplikationen zu reduzieren. Darüber hinaus tragen diese Medikamente zu einer schnelleren Genesung und kürzeren Krankenhausaufenthalten bei, indem sie übermäßige Blutungen während Eingriffen begrenzen.

- Die nahtlose Integration von Antifibrinolytika in die Behandlungsprotokolle von Krankenhäusern ermöglicht eine koordinierte Versorgung über verschiedene Abteilungen hinweg, beispielsweise in der Chirurgie, Notfallmedizin und Geburtshilfe. Durch einheitliche Behandlungspfade können die medizinischen Fachkräfte ein konsistentes und effektives Blutungsmanagement gewährleisten und so die Gesamteffizienz der Behandlung sowie die Patientensicherheit verbessern.

- Dieser Trend hin zu einer stärker standardisierten, ergebnisorientierten und protokollbasierten Anwendung verändert die Behandlungsansätze im Bereich der Blutungsbehandlung grundlegend. Unternehmen wie Pfizer und Sun Pharmaceutical Industries konzentrieren sich daher darauf, die klinischen Indikationen zu erweitern und die Verfügbarkeit von Darreichungsformen zu verbessern, um den sich wandelnden medizinischen Leitlinien gerecht zu werden.

- Die Nachfrage nach Antifibrinolytika mit nachgewiesener klinischer Wirksamkeit und breiter Anwendbarkeit wächst in Krankenhäusern und chirurgischen Zentren rasant, da Gesundheitssysteme zunehmend kosteneffektiven und evidenzbasierten Behandlungslösungen Priorität einräumen.

- Die zunehmende Verwendung von Antifibrinolytika in neuen Anwendungsgebieten wie onkologiebedingten Blutungen und minimalinvasiven Eingriffen erweitert den Anwendungsbereich dieser Wirkstoffe über die traditionelle chirurgische Anwendung hinaus.

Marktdynamik der Antifibrinolytika

Treiber

„Wachsender Bedarf aufgrund steigender Operationszahlen und des Fokus auf Blutmanagement“

- Die weltweit steigende Anzahl chirurgischer Eingriffe in Verbindung mit dem zunehmenden Fokus auf patientenbezogene Blutmanagementstrategien (PBM) ist ein wesentlicher Faktor für die erhöhte Nachfrage nach Antifibrinolytika.

- Beispielsweise erweiterte ein führendes Netzwerk von Gesundheitsdienstleistern im März 2025 sein PBM-Programm auf mehrere Krankenhäuser und integrierte antifibrinolytische Therapien als Standardprotokoll, um die Transfusionsraten zu senken. Es wird erwartet, dass solche Strategien wichtiger Gesundheitseinrichtungen das Wachstum des Marktes für Antifibrinolytika im Prognosezeitraum vorantreiben werden.

- Da Gesundheitsdienstleister bestrebt sind, Blutverluste zu minimieren und die Abhängigkeit von Spenderblut zu verringern, bieten Antifibrinolytika nachgewiesene Vorteile wie einen geringeren Transfusionsbedarf, niedrigere Komplikationsraten und verbesserte Operationsergebnisse, wodurch sie zu einem wesentlichen Bestandteil der modernen perioperativen Versorgung werden.

- Darüber hinaus führt die zunehmende Häufigkeit von Traumafällen, Nachblutungen nach der Geburt und chronischen Erkrankungen, die einen chirurgischen Eingriff erfordern, zu einer verstärkten Anwendung von Antifibrinolytika in verschiedenen medizinischen Fachbereichen, darunter Orthopädie, Kardiologie und Geburtshilfe.

- Die Kosteneffizienz antifibrinolytischer Therapien, verbunden mit ihrer Fähigkeit, die klinische Effizienz und Patientensicherheit zu verbessern, fördert deren breite Anwendung sowohl in entwickelten als auch in aufstrebenden Gesundheitsmärkten. Der Ausbau der Gesundheitsinfrastruktur und der verbesserte Zugang zu essenziellen Medikamenten unterstützen das Marktwachstum zusätzlich.

- Zunehmende staatliche und institutionelle Initiativen zur Förderung von Blutkonservierungsstrategien beschleunigen die Integration von Antifibrinolytika in Standardbehandlungsprotokolle in den öffentlichen Gesundheitssystemen zusätzlich.

- Das zunehmende Bewusstsein von medizinischem Fachpersonal für die langfristigen Vorteile einer reduzierten Transfusionsabhängigkeit stärkt weltweit die Anwendung antifibrinolytischer Therapien zusätzlich.

Zurückhaltung/Herausforderung

„Risiko von Nebenwirkungen und Hürden bei der Einhaltung regulatorischer Vorgaben“

- Bedenken hinsichtlich potenzieller Nebenwirkungen und Sicherheitsaspekte im Zusammenhang mit der Anwendung von Antifibrinolytika, einschließlich thromboembolischer Komplikationen, stellen eine erhebliche Herausforderung für eine breitere Markteinführung dar. Da diese Wirkstoffe die Stabilität des Blutgerinnsels beeinflussen, sind eine sorgfältige Patientenauswahl und -überwachung erforderlich.

- Beispielsweise haben die Aufsichtsbehörden vorsorgliche Richtlinien für die Anwendung von Antifibrinolytika bei Hochrisikopatienten herausgegeben, was in bestimmten klinischen Szenarien zu einer vorsichtigen Anwendung durch die Gesundheitsdienstleister geführt hat.

- Die Behebung dieser Sicherheitsbedenken durch fundierte klinische Daten, aktualisierte Behandlungsleitlinien und die Schulung von Ärzten ist entscheidend für eine sachgemäße Anwendung. Unternehmen wie F. Hoffmann-La Roche Ltd und Cipla Ltd legen in ihren Produktentwicklungs- und Vermarktungsstrategien Wert auf Sicherheitsprofile und die Einhaltung regulatorischer Standards. Darüber hinaus können regionale Unterschiede bei Zulassungen und Kennzeichnungen Hindernisse für eine einheitliche Marktdurchdringung darstellen.

- Obwohl Antifibrinolytika im Allgemeinen kostengünstig sind, können mangelndes Wissen in einigen Entwicklungsländern und ein unbeständiger Zugang zu Gesundheitseinrichtungen ihre optimale Nutzung behindern, insbesondere in ländlichen oder unterversorgten Gebieten.

- Die Bewältigung dieser Herausforderungen durch verbesserte klinische Forschung, harmonisierte regulatorische Rahmenbedingungen und einen verbesserten Zugang zu Gesundheitsdienstleistungen wird entscheidend für die Aufrechterhaltung eines langfristigen Marktwachstums sein.

- Strenge regulatorische Anforderungen für die Arzneimittelzulassung und die Überwachung nach der Markteinführung können Produkteinführungen verzögern und die Compliance-Kosten für Hersteller erhöhen, die in mehreren Regionen tätig sind.

- Mögliche Wechselwirkungen mit anderen Medikamenten und Kontraindikationen bei Patienten mit komplexer Krankengeschichte können die breite Anwendung einschränken, weshalb eine sorgfältige klinische Bewertung erforderlich ist und die Anwendung in bestimmten Hochrisikogruppen beschränkt werden sollte.

Marktübersicht für Antifibrinolytika

Der Markt ist segmentiert nach Arzneimitteln, Indikation, Verabreichungsweg, Endverbrauchern und Vertriebskanal.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt für Antifibrinolytika in Aminocapronsäure, Tranexamsäure und weitere unterteilt. Tranexamsäure dominierte den Markt mit einem Umsatzanteil von 45,7 % im Jahr 2025. Dies ist auf die breite klinische Anwendung bei einer Vielzahl von Indikationen zurückzuführen, darunter Traumata, Operationen und geburtshilfliche Blutungen. Die hohe Wirksamkeit, die Erschwinglichkeit und die Aufnahme in die Listen unentbehrlicher Arzneimittel in vielen Ländern haben maßgeblich zu ihrer weiten Verbreitung beigetragen. Darüber hinaus hat die zunehmende Bedeutung des patientenorientierten Blutmanagements (PBM) ihre Position in den Krankenhausprotokollen weiter gestärkt. Die Verfügbarkeit verschiedener Darreichungsformen wie oraler und injizierbarer Präparate verbessert die Zugänglichkeit und die klinische Flexibilität. Zunehmende klinische Evidenz für Sicherheit und Wirksamkeit verstärkt ebenfalls ihre Marktführerschaft. Die Rolle des Medikaments bei der Senkung der Mortalität in Traumafällen beschleunigt die weltweite Nachfrage zusätzlich.

Für das Segment der Aminocapronsäure wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieses Wachstums ist der zunehmende Einsatz bei bestimmten chirurgischen Eingriffen und Blutgerinnungsstörungen , bei denen eine gezielte Fibrinolysehemmung erforderlich ist. Auch die Anwendung in der Herzchirurgie und bei zahnärztlichen Eingriffen für Hochrisikopatienten gewinnt bei medizinischen Fachkräften an Bedeutung. Das wachsende Bewusstsein für alternative antifibrinolytische Optionen fördert zudem die Anwendung in Nischenbereichen der Therapie. Das Medikament ist besonders nützlich für Patienten, die andere Antifibrinolytika möglicherweise nicht vertragen, wodurch sich seine klinische Relevanz erweitert. Der verbesserte Zugang zur Gesundheitsversorgung in Schwellenländern trägt ebenfalls zu einer verstärkten Nutzung bei. Darüber hinaus dürfte die laufende Forschung zur Erforschung neuer Indikationen weitere Wachstumschancen für dieses Segment eröffnen.

- Nach Angabe

Basierend auf den Indikationen ist der Markt für Antifibrinolytika in Gynäkologie, gastrointestinale Blutungen, hereditäres Angioödem, Hämorrhagien, chirurgische Eingriffe und Sonstiges unterteilt. Das Segment Chirurgie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf die weltweit hohe Anzahl chirurgischer Eingriffe und den dringenden Bedarf an einem effektiven Management intra- und postoperativer Blutverluste zurückzuführen. Antifibrinolytika werden in der Orthopädie, Kardiologie und Transplantationschirurgie häufig eingesetzt, um die Patientenergebnisse zu verbessern und den Transfusionsbedarf zu senken. Die zunehmende Verbreitung minimalinvasiver Eingriffe trägt ebenfalls zur verstärkten Anwendung dieser Medikamente für eine schnellere Genesung bei. Krankenhäuser setzen vermehrt auf standardisierte Blutungsmanagementprotokolle, was die Nachfrage zusätzlich steigert. Darüber hinaus fördern die Kosteneinsparungen durch weniger Bluttransfusionen den breiten Einsatz. Der stetige Anstieg elektiver und Notfalloperationen weltweit unterstützt die anhaltende Dominanz dieses Segments.

Das Segment der Blutungsbehandlungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die weltweit steigende Zahl von Traumata und postpartalen Blutungen. Antifibrinolytika spielen in Notfallsituationen eine entscheidende Rolle, indem sie starke Blutungen schnell stillen und die Überlebensraten verbessern. Das wachsende Bewusstsein von medizinischem Fachpersonal für die Bedeutung frühzeitiger Interventionen bei Blutungen fördert das Marktwachstum. Die Integration von Antifibrinolytika in Notfallprotokolle beschleunigt die Anwendung zusätzlich. Steigende Investitionen in die Notfallinfrastruktur, insbesondere in Entwicklungsländern, tragen ebenfalls zum Wachstum bei. Darüber hinaus steigern globale Gesundheitsinitiativen zur Senkung der Müttersterblichkeit die Nachfrage in diesem Segment.

- Auf dem Weg der Verwaltung

Der Markt für Antifibrinolytika wird nach Verabreichungsweg in orale, injizierbare und sonstige Darreichungsformen unterteilt. Das Segment der injizierbaren Präparate dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf den schnellen Wirkungseintritt und die hohe Wirksamkeit in der Intensivmedizin und im chirurgischen Bereich zurückzuführen. Injizierbare Antifibrinolytika werden in Krankenhäusern bevorzugt zur Behandlung akuter Blutungen und bei größeren chirurgischen Eingriffen eingesetzt, bei denen ein sofortiger Erfolg erforderlich ist. Ihre präzise Dosierung und kontrollierte Verabreichung machen sie geeignet für Notfall- und Intensivmedizin. Die breite Verfügbarkeit injizierbarer Präparate in Krankenhäusern stärkt dieses Segment zusätzlich. Darüber hinaus nimmt ihre Anwendung in der Trauma- und perioperativen Versorgung weltweit weiter zu. Die steigende Anzahl stationärer Behandlungen untermauert ihre dominante Stellung.

Für den Bereich der oralen Antifibrinolytika wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die einfache Anwendung, die hohe Komfortrate und die Eignung für die Langzeit- und ambulante Behandlung. Orale Antifibrinolytika werden zunehmend bei Erkrankungen wie starker Menstruationsblutung und hereditärem Angioödem verschrieben. Die steigende Nachfrage nach häuslicher Pflege und weniger Krankenhausaufenthalten fördert die Akzeptanz oraler Darreichungsformen. Verbesserte Patienten-Compliance und niedrigere Behandlungskosten sind ebenfalls wichtige Wachstumstreiber. Pharmazeutische Fortschritte bei oralen Arzneimitteln verbessern die Bioverfügbarkeit und Wirksamkeit. Darüber hinaus trägt das wachsende Bewusstsein von Patienten und Ärzten zusätzlich zum Wachstum dieses Segments bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt für Antifibrinolytika in Krankenhäuser, häusliche Pflege, Fachzentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Anzahl an Operationen und Notfallbehandlungen in diesen Einrichtungen. Krankenhäuser dienen als primäre Zentren für die Verabreichung von Antifibrinolytika, insbesondere in der Intensivmedizin, der Traumatologie und der Chirurgie. Qualifiziertes medizinisches Fachpersonal und eine moderne Infrastruktur unterstützen den effektiven Einsatz dieser Medikamente. Darüber hinaus sind Krankenhäuser maßgeblich an der Implementierung von Programmen zum patientenorientierten Blutmanagement beteiligt, was die Nachfrage zusätzlich ankurbelt. Die weltweit steigenden Krankenhausaufnahmen tragen zu einem nachhaltigen Wachstum bei. Zudem stärken die Kostenerstattung und standardisierte Behandlungsprotokolle die Marktführerschaft dieses Segments.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Trend zu dezentraler Gesundheitsversorgung und ambulanter Behandlung. Patienten mit chronischen Erkrankungen, die eine antifibrinolytische Therapie benötigen, entscheiden sich vermehrt für häusliche Pflege. Der Komfort und die Kosteneffizienz der häuslichen Pflege fördern deren Nutzung. Technologische Fortschritte bei der Medikamentenverabreichung und der Telemedizin unterstützen diese Entwicklung zusätzlich. Auch das wachsende Bewusstsein und der Wunsch der Patienten nach personalisierter Pflege tragen zum Wachstum dieses Segments bei. Darüber hinaus fördern Gesundheitssysteme, die die Belastung der Krankenhäuser reduzieren wollen, die häusliche Pflege.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt für Antifibrinolytika in Krankenhausapotheken, Online-Apotheken und Einzelhandelsapotheken unterteilt. Krankenhausapotheken dominierten den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die hohe Nachfrage nach Antifibrinolytika im stationären und chirurgischen Bereich. Krankenhausapotheken gewährleisten die Verfügbarkeit essenzieller Medikamente für den sofortigen Einsatz bei kritischen Eingriffen und in der Notfallversorgung. Die direkte Beschaffung und kontrollierte Verteilung innerhalb von Krankenhäusern verbessern die Effizienz der Lieferkette. Darüber hinaus unterstützt die enge Koordination zwischen Gesundheitsdienstleistern und Krankenhausapotheken die zeitnahe Medikamentenverabreichung. Die steigende Anzahl chirurgischer Eingriffe steigert die Nachfrage über diesen Kanal zusätzlich. Auch institutionelle Einkaufsvereinbarungen tragen zu seiner dominanten Marktstellung bei.

Dem Segment der Online-Apotheken wird von 2026 bis 2033 das schnellste Wachstum prognostiziert. Treiber dieser Entwicklung sind die rasante Digitalisierung des Gesundheitswesens und die steigende Nachfrage der Verbraucher nach bequemem Medikamentenzugang. Online-Plattformen bieten einfache Bestellmöglichkeiten, Hauslieferung und wettbewerbsfähige Preise und gewinnen so immer mehr Patienten. Der Ausbau der E-Commerce-Infrastruktur im Gesundheitswesen verstärkt diesen Trend zusätzlich. Auch die zunehmende Internetverbreitung und Smartphone-Nutzung tragen zur Akzeptanz bei. Die regulatorische Unterstützung für den Online-Vertrieb von Arzneimitteln in verschiedenen Regionen fördert das Marktwachstum. Darüber hinaus steigert die Verlagerung hin zur ambulanten Versorgung die Nachfrage über Online-Kanäle.

Regionale Analyse des Marktes für Antifibrinolytika

- Nordamerika dominierte den Markt für Antifibrinolytika mit dem größten Umsatzanteil von 41,3 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Volumen an chirurgischen Eingriffen und die starke Anwendung evidenzbasierter Blutmanagementprotokolle zurückzuführen ist.

- Die Gesundheitsdienstleister in der Region schätzen die klinische Wirksamkeit, die Kosteneffizienz und die schnelle Wirkung von Antifibrinolytika in den Bereichen Chirurgie, Traumatologie und Geburtshilfe sehr.

- Diese weitverbreitete Anwendung wird zudem durch eine fortschrittliche Gesundheitsinfrastruktur, solide Erstattungsstrukturen und die Präsenz führender Pharmaunternehmen unterstützt, wodurch Antifibrinolytika als Standardbestandteil moderner Behandlungsprotokolle in Krankenhäusern und spezialisierten Einrichtungen etabliert wurden.

Einblick in den US-amerikanischen Markt für Antifibrinolytika

Der US-amerikanische Markt für Antifibrinolytika erzielte 2025 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Anzahl chirurgischer Eingriffe und die zunehmende Nutzung von Programmen zum patientenorientierten Blutmanagement (PBM). Gesundheitsdienstleister legen immer mehr Wert auf die Reduzierung von Blutverlusten und Transfusionsabhängigkeit durch wirksame pharmakologische Interventionen. Die wachsende Präferenz für evidenzbasierte Behandlungsprotokolle, kombiniert mit einer starken Nachfrage nach kosteneffektiven Therapien und verbesserten klinischen Ergebnissen, treibt den Markt für Antifibrinolytika zusätzlich an. Darüber hinaus trägt die zunehmende Integration von Antifibrinolytika in Leitlinien zur Traumabehandlung und in chirurgische Verfahren maßgeblich zum Marktwachstum bei. Die Präsenz führender Pharmaunternehmen und kontinuierliche klinische Forschungsaktivitäten stärken das Marktwachstum zusätzlich. Günstige Erstattungspolitiken und eine moderne Krankenhausinfrastruktur fördern zudem die breite Anwendung in Gesundheitseinrichtungen.

Einblick in den europäischen Markt für Antifibrinolytika

Der europäische Markt für Antifibrinolytika wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge klinische Leitlinien und der steigende Bedarf an effektivem Blutungsmanagement in Krankenhäusern und chirurgischen Zentren. Die zunehmende Alterung der Bevölkerung und die steigende Anzahl an Operationen fördern die Anwendung von Antifibrinolytika. Europäische Gesundheitsdienstleister schätzen zudem die klinische Effizienz und die Kosteneinsparungen, die diese Medikamente bieten. Die Region verzeichnet ein signifikantes Wachstum in den Bereichen Orthopädie, Kardiologie und Geburtshilfe, wobei Antifibrinolytika sowohl in Routineeingriffe als auch in komplexe medizinische Verfahren integriert werden. Staatliche Förderprogramme zur Verbesserung der Operationsergebnisse und zur Senkung der Gesundheitskosten beschleunigen das Marktwachstum zusätzlich. Darüber hinaus steigert das wachsende Bewusstsein von medizinischem Fachpersonal für fortschrittliche Behandlungsprotokolle die Nachfrage.

Einblick in den britischen Markt für Antifibrinolytika

Der britische Markt für Antifibrinolytika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Fokus auf die Verbesserung chirurgischer Ergebnisse und die Senkung der Gesundheitskosten. Darüber hinaus beunruhigen Bedenken hinsichtlich Blutknappheit und transfusionsbedingter Risiken Krankenhäuser dazu, antifibrinolytische Therapien einzusetzen. Der Fokus Großbritanniens auf standardisierte Behandlungspfade und das leistungsstarke öffentliche Gesundheitssystem dürften das Marktwachstum weiterhin ankurbeln. Steigende Investitionen in die Gesundheitsinfrastruktur und chirurgische Fortschritte fördern ebenfalls die Anwendung. Zudem treibt das wachsende Bewusstsein für Patientensicherheit und Effizienz in der perioperativen Versorgung den Einsatz von Antifibrinolytika voran. Die steigende Anzahl elektiver und Notfalloperationen trägt zusätzlich zu einem nachhaltigen Marktwachstum bei.

Einblick in den deutschen Markt für Antifibrinolytika

Der deutsche Markt für Antifibrinolytika wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Lösungen im Blutungsmanagement und die Nachfrage nach qualitativ hochwertigen, evidenzbasierten Therapien. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, kombiniert mit dem Fokus auf klinische Forschung und Innovation, fördert die Anwendung von Antifibrinolytika, insbesondere in der Chirurgie und Intensivmedizin. Die Integration dieser Therapien in Krankenhausprotokolle schreitet ebenfalls immer weiter voran, wobei sichere und wirksame Behandlungsoptionen, die den regionalen Gesundheitsstandards entsprechen, bevorzugt werden. Verstärkte Kooperationen zwischen Forschungseinrichtungen und Pharmaunternehmen tragen zusätzlich zur Produktentwicklung bei. Darüber hinaus fördern die wachsende Zahl älterer Menschen und die steigende Nachfrage nach chirurgischen Eingriffen das Marktwachstum.

Einblick in den Markt für Antifibrinolytika im asiatisch-pazifischen Raum

Der Markt für Antifibrinolytika im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 24 % am schnellsten wachsen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, zunehmende Operationszahlen und ein verbesserter Zugang zu medizinischen Behandlungen in Ländern wie China, Japan und Indien. Der wachsende Fokus der Region auf die Stärkung der Gesundheitssysteme, unterstützt durch staatliche Initiativen zur Verbesserung der klinischen Ergebnisse, fördert die Anwendung von Antifibrinolytika. Da sich der asiatisch-pazifische Raum zudem zu einem wichtigen Markt für die Generikaproduktion entwickelt, werden antifibrinolytische Therapien für eine breitere Patientengruppe erschwinglicher und zugänglicher. Auch die rasche Urbanisierung und das steigende Bewusstsein für moderne medizinische Behandlungen tragen zum Wachstum bei. Darüber hinaus steigern Verbesserungen in der Notfallversorgung die Nachfrage nach Lösungen zur Blutstillung.

Einblick in den japanischen Markt für Antifibrinolytika

Der japanische Markt für Antifibrinolytika gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und der Nachfrage nach hochwertiger medizinischer Versorgung zunehmend an Bedeutung. In Japan wird großer Wert auf Patientensicherheit gelegt, und die steigende Anzahl chirurgischer Eingriffe und chronischer Erkrankungen treibt die Anwendung von Antifibrinolytika voran. Die Integration dieser Medikamente in klinische Leitlinien sowie ihr Einsatz in spezialisierten Behandlungen wie Herz- und orthopädischen Operationen fördern das Wachstum. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach effektiven Lösungen zur Blutstillung sowohl im stationären als auch im ambulanten Bereich erhöhen. Kontinuierliche technologische Fortschritte im Gesundheitswesen unterstützen ebenfalls die Marktexpansion. Starke regulatorische Rahmenbedingungen gewährleisten zudem die Verfügbarkeit sicherer und wirksamer Therapien.

Einblick in den indischen Markt für Antifibrinolytika

Der indische Markt für Antifibrinolytika erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die wachsende Gesundheitsinfrastruktur, das Bevölkerungswachstum und das zunehmende Bewusstsein für kostengünstige Behandlungsoptionen zurückzuführen. Indien zählt zu den am schnellsten wachsenden Märkten für Generika, und Antifibrinolytika erfreuen sich in Krankenhäusern und Notaufnahmen wachsender Beliebtheit. Die Bemühungen um eine verbesserte Müttergesundheit und Traumabehandlung sowie die Verfügbarkeit erschwinglicher Medikamente und starker inländischer Hersteller sind Schlüsselfaktoren für das Marktwachstum in Indien. Staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Senkung der Sterblichkeitsrate fördern die Akzeptanz zusätzlich. Darüber hinaus trägt die steigende Anzahl privater Krankenhäuser und chirurgischer Zentren zu einem nachhaltigen Marktwachstum bei.

Marktanteil der Antifibrinolytika

Die Antifibrinolytika-Industrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Pfizer Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Zydus Lifesciences Limited (Indien)

- Hikma Pharmaceuticals PLC (UK)

- Amneal Pharmaceuticals, Inc. (USA)

- Cipla Limited (Indien)

- Dr. Reddy's Laboratories Ltd. (Indien)

- Lupin Limited (Indien)

- Aurobindo Pharma Limited (Indien)

- Glenmark Pharmaceuticals Limited (Indien)

- Intas Pharmaceuticals Ltd. (Indien)

- Alkem Laboratories Ltd. (Indien)

- Abbott (USA)

- Baxter (USA)

- Fresenius Kabi AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Antifibrinolytika?

- Im Oktober 2025 kündigte die US-amerikanische Arzneimittelbehörde FDA verpflichtende Aktualisierungen der Kennzeichnung für Tranexamsäure-Injektionspräparate an. Dazu gehörte die Hinzufügung eines Warnhinweises, um eine fehlerhafte spinale Verabreichung zu verhindern. Die Aktualisierung erfolgte, nachdem Medikationsfehler aufgrund unsachgemäßer Verabreichungswege festgestellt worden waren. Diese regulatorische Maßnahme unterstreicht den zunehmenden Fokus auf Arzneimittelsicherheit und die korrekte Anwendung antifibrinolytischer Therapien im klinischen Alltag und trägt zu einer sichereren Anwendung in Krankenhäusern und Operationssälen bei.

- Im September 2025 veröffentlichten Forscher eine klinische Studie zur kombinierten Anwendung von Tranexamsäure und Antikoagulanzien bei Gelenkersatzoperationen. Die Studie zeigte eine effektive Reduktion postoperativer Komplikationen wie tiefer Venenthrombose. Die Ergebnisse unterstützen den zunehmenden klinischen Einsatz von Antifibrinolytika in der Orthopädie und bekräftigen deren Bedeutung für die Verbesserung der Operationsergebnisse. Diese Entwicklung unterstreicht die laufenden Forschungsbemühungen zur Optimierung des Einsatzes von Antifibrinolytika in komplexen Behandlungsprotokollen.

- Im März 2025 gab Nexus Pharmaceuticals, LLC, die Markteinführung seiner Tranexamsäure-Injektion bekannt und erweiterte damit sein Portfolio an lebensrettenden Krankenhausmedikamenten. Das Produkt dient der Unterstützung des Blutungsmanagements im OP und in der Notfallmedizin und gewährleistet die Verfügbarkeit einer wichtigen antifibrinolytischen Therapie. Diese Entwicklung unterstreicht die wachsende Bedeutung gebrauchsfertiger Antifibrinolytika in Operationssälen und Akutversorgungseinrichtungen und stärkt gleichzeitig die Versorgungssicherheit in Gesundheitseinrichtungen.

- Im Juni 2024 gab Avenacy die Markteinführung seines FDA-zugelassenen Tranexamsäure-Injektionspräparats (USP) in den USA bekannt. Dieses therapeutische Generikum dient der Vorbeugung und Reduzierung von Blutungen bei Hämophilie-Patienten, insbesondere bei zahnärztlichen Eingriffen. Die Markteinführung unterstreicht die zunehmende Verfügbarkeit kostengünstiger Antifibrinolytika und fördert deren breitere Anwendung in Krankenhäusern. Diese Entwicklung spiegelt den wachsenden Fokus auf die Marktdurchdringung von Generika wider, um die Zugänglichkeit und Bezahlbarkeit von Behandlungen zur Blutungsbehandlung zu verbessern.

- Im November 2023 berichteten Forscher im Bereich Biotechnologie (ASH-Publikation) über die Entdeckung des neuen antifibrinolytischen Wirkstoffkandidaten BT-114143. Dieser hemmt die Fibrinolyse stark und bietet Potenzial für eine verbesserte Wirksamkeit gegenüber bestehenden Therapien. Die Substanz zeigte vielversprechende präklinische Ergebnisse und wurde für die klinische Prüfung vorbereitet. Diese Entwicklung unterstreicht die kontinuierliche Innovation bei Antifibrinolytika der nächsten Generation mit dem Ziel, die Behandlungsergebnisse zu verbessern und die Therapieoptionen über traditionelle Wirkstoffe wie Tranexamsäure hinaus zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.