Global Antivenom Drugs Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.13 Billion

USD

1.60 Billion

2025

2033

USD

1.13 Billion

USD

1.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.13 Billion | |

| USD 1.60 Billion | |

| % | |

|

Global Antivenom Drugs Market Segmentation, nach Typ (Monovalent und polyvalent), Behandlung (Vaccines und Hyper Immune), Tier (Snakes, Spiders, Scorpions, and Others), Aktionsmodus (Cytotoxische, Neurotoxische, Haemotoxische, kardiotoxische, Myotoxische und andere), Endverbraucher (Hospital/Clinical Laboratories, Physician Retail Trends

Antivenom DrogenmarktÜberblick

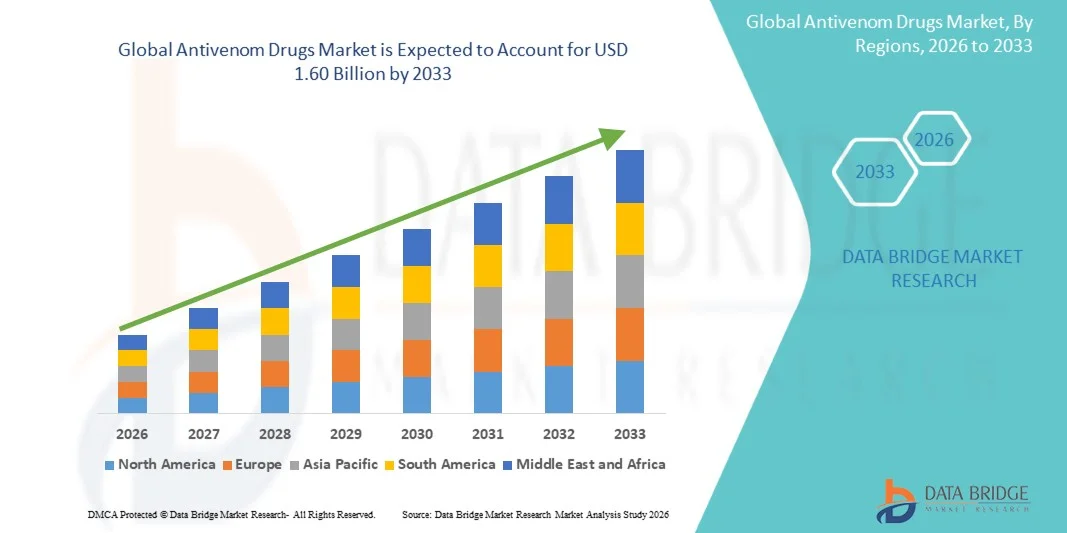

Der Antivenom Drugs Market wurde bei1,13 Mrd. USD im Jahr 2025und wird zu erreichen1,60 Milliarden USD bis 2033, in einemCAGR von 4,50% von 2026 bis 2033Der Antivenom Drugs-Markt erlebt ein stetiges Wachstum, das durch das zunehmende Auftreten giftiger Tierbisse und das zunehmende Bewusstsein der öffentlichen Gesundheit in Bezug auf eine rechtzeitige und effektive Behandlung von Envenomationsfällen getrieben wird. Die zunehmende Prävalenz von Schlangen-, Skorpions- und Spinnenstichen – vor allem in tropischen und ländlichen Regionen in Asien-Pazifik, Afrika und Lateinamerika – ist eine deutlich steigende Nachfrage nach lebenssparenden Antivenom-Therapien. Regierungen und Gesundheitsorganisationen stärken die Infrastruktur der Notfallversorgung und die Lagerhaltung von Antivenom-Produkten in Hochrisikoregionen, um die Mortalitätsraten im Zusammenhang mit der Einnahme zu reduzieren.

Darüber hinaus verbessern Fortschritte in der Biotechnologie und Plasmafraktionierung Techniken die Sicherheit, Wirksamkeit und Spezifität von Antivenom Formulierungen. Die Entwicklung von rekombinanten und monoklonalen Antikörper-basierten Antivenomen reduziert negative Reaktionen im Vergleich zu herkömmlichen equine-derived Produkten. Die Ausweitung des Zugangs zu Krankenhausnotversorgung, verbesserte Vertriebsnetze und eine verstärkte Einbeziehung von Antivenomen in essentielle Arzneimittellisten durch globale Gesundheitsbehörden unterstützen das Marktwachstum weiter. Die Investitionen in öffentliche Gesundheitsprogramme, insbesondere in endemischen Regionen, beschleunigen auch die Einführung von Antivenom-Therapien für schnelle und effektive Behandlungsergebnisse.

Trends und Einblicke

- Nordamerika dominierte den Antivenom Drugs Market mit dem größten Umsatzanteil von 33,84% im Jahr 2025, unterstützt durch starke Krankenhausinfrastruktur, fortgeschrittene Notfallversorgungssysteme und etablierte staatliche Beschaffungsprogramme für kritische Antivenom-Stockpiles und Toxikologie-Behandlungsprotokolle.

- Das Segment Snakes dominierte den Markt mit einem Anteil63% in 2025, aufgrund des hohen weltweiten Auftretens von Schlangebit-Envenomation, insbesondere in Asien-Pazifik und Afrika. Snakebites sind die meisten envenomationsbedingten Sterblichkeitsfälle weltweit.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,6% von 2026 bis 2033 sein, die durch hohe Einfälle von Schlangenfällen, die Ausweitung des Zugangs zur ländlichen Gesundheitsversorgung, staatliche unterstützte Antivenom-Verteilungsprogramme und zunehmende Investitionen in medizinische Notfallinfrastruktur in ganz Indien, China und Südostasien betrieben wird.

- Das Segment Snake dominierte den Markt mit einem Umsatzanteil von 73.12% im Jahr 2025, aufgrund der hohen globalen Belastung der Snakebite-Envenomation, insbesondere in landwirtschaftlichen Regionen und tropischen Ländern mit begrenztem sofortigen Zugang zur Notversorgung.

- Das neurotoxische Antivenom-Segment entfiel 2025 auf den größten Anteil von 35,64%, der durch die Prävalenz hochgiftiger neurotoxischer Spezies wie Kobras und Krisse, insbesondere in Asien-Pazifik-Regionen, getrieben wurde.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 1.13 Milliarden

- Voraussichtlicher Marktwert (2033): USD 1.60 Milliarden

- Prognose CAGR (2026–2033): 4,50%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Antivenom Drugs MarketSegment

|

Attribute |

Antivenom Drogen SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• CSL Limited (Australien) |

|

Marktmöglichkeiten |

· Erweiterung des Antivenom-Zugangs in hochbelasteten Regionen · Entwicklung von rekombinanten und Next-Generation Antivenomen · Public Health Initiatives und Strategische Antivenom Stockpiling Programme |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Antivenom Drogen Markttrends

Trend: zunehmender Fokus auf Snakebite Envenomation Management und Rapid Response Antivenom Deployment

Der Antivenom Drugs Market zeigt einen starken Wandel in Richtung Verbesserungschneller Zugang zu lebenserhaltenden Antivenom-Therapien, insbesondere in ländlichen und risikoreichen Regionen, in denen giftige Schlangen am häufigsten vorkommen. Laut derWorld Health Organization (WHO), snakebite envenomation wirkt etwa1.8–2,7 Millionen Menschen jährlich, so dass138.000 Todesfälle pro Jahr, mit Millionen mehr leidenden langfristigen Behinderungen wie Amputationen und neurologischen Komplikationen.

Um diese Belastung zu bewältigen, Regierungen in Ländern wieIndien, Brasilien und mehrere südsahara-afrikanische Nationenwerden erweitertNationale Antivenom-Stammprogramme, Verbesserung der Kaltkettenverteilungssysteme und Erhöhung der Bereitschaft des ländlichen Krankenhauses. Krankenhäuser nehmen zunehmend anmehrwertige Antivenomeals First-Line-Behandlung, um einen schnellen Eingriff zu gewährleisten, wenn die giftige Spezies unbekannt ist. Darüber hinaus Verbesserungen inToxin Mapping und Gift Profiling Technologienhelfen Herstellern dabei, effektivere und gebietsspezifische Antivenome zu entwickeln.

Antivenom Drugs Marktdynamik

Key Market Driver: Global Burden of Venomous Animal Bites und Verbesserung der Notfallversorgung Infrastruktur

Der primäre Treiber des Antivenom-Drogenmarktes ist das wachsende Auftreten giftiger Tierbisse, insbesondere von Schlangen in tropischen und subtropischen Regionen. Die WHO klassifiziert Schlangebit-Envenomation als einevernachlässigte tropische Krankheit, mit der höchsten BelastungAsien-Pazifik und Subsahara Afrika.

Indien allein berichtetmehr als 50.000 Schlangentodes jährlich (geschätzte Belastungsspanne variiert je nach Studie), so dass es eines der am meisten betroffenen Länder weltweit. Die zunehmende landwirtschaftliche Tätigkeit, die Entwaldung und die Exposition der ländlichen Bevölkerung sind wichtige Faktoren. Die Gesundheitssysteme stärkenInfrastruktur der Notfallversorgung, Erweiterung des ZugangsIntensivstation (ICUs), und Verbesserung der ärztlichen Ausbildung in der Toxinologie. Pharmaunternehmen und öffentliche Gesundheitsagenturen investieren ebenfalls in verbesserteplasmaabgeleitete und immunglobulinbasierte Antivenome, Verbesserung der Behandlungseffizienz und Überlebensraten.

Key Restraint/Challenge: High Production Complexity und Limited Antivenom Verfügbarkeit

Eine große Herausforderung im Antivenom-Markt ist diekomplexe und kostenintensive Produktion, die Giftextraktion, Immunisierung von Pferden oder anderen Wirtstieren, Plasmareinigung und strenge Qualitätskontrolle beinhaltet. Diese Prozesse machen die Fertigung teuer und begrenzen die Anzahl der globalen Lieferanten.

Außerdem,artspezifische Antivenom-Beschränkungenoft erfordern bereichsspezifische Produktion, was die Skalierbarkeit reduziert. Viele Länder mit niedrigem Einkommen haben häufige Defizite aufgrund einer schwachen Kalt-Ketten-Infrastruktur, inkonsistenter Beschaffungssysteme und der Importabhängigkeit. Nebenreaktionen wie Serumkrankheit und allergische Reaktionen erfordern auch eine sorgfältige klinische Überwachung, eine zunehmende Behandlungskomplexität.

Key Market Opportunity: Entwicklung von rekombinanten und Next-Generation Antivenomen

Der Markt bietet durch die Entwicklung vonrekombinante Antivenome und monoklonale Antikörper-basierte Therapien, die die traditionellen tierischen Erzeugnisse ersetzen sollen. Forschung, die von Organisationen wieWorld Health Organization (WHO)und die globalen Toxin-Institute konzentrieren sich auf die GestaltungAntivenomen des Breitband-Spektrumsdie mehrere Gifttoxine sicherer und effektiver neutralisieren kann.

AusschreibungenProteomik und Giftcharakterisierungsie ermöglichen gebietsspezifisches Präzisions-Antivenom-Design, während Biotechnologie-Firmen untersuchen synthetische Antikörper-Plattformen, um immunogene Nebenwirkungen zu reduzieren. Erhöhung der Mittel fürvernachlässigte tropische Krankheitsprogrammeund regierungsgeführte Initiativen in Ländern wie Indien, Mexiko und Brasilien werden voraussichtlich die Zugänglichkeit und die Erreichbarkeit von Antivenom-Therapien in den kommenden Jahren deutlich verbessern.

Antivenom Drogen Markt Scope

Der Antivenom Drugs-Markt wird auf Basis von Art, Behandlung, Tier, Aktionsmodus, Endbenutzer und Distribution Channel segmentiert.

- Typ

Auf Basis des Typs wird der Antivenom Drugs Market in monovalentes Antivenom und polyvalentes Antivenom segmentiert. Das Segment Monovalent Antivenom dominierte den Markt mit einem Anteil von54.12% in 2025, aufgrund seiner hohen Spezifität, gezielter Wirkung gegen einzelne Giftarten und verbesserter klinischer Wirksamkeit in gebietsspezifischen Einnahmefällen. Diese Antivenome werden in Gebieten mit gut identifizierter Schlangenartenverteilung weit verbreitet und ermöglichen eine schnellere Neutralisation und reduzierte Nebenwirkungen. Krankenhäuser in ländlichen und tropischen Regionen setzen zunehmend auf einwertige Formulierungen für die Notfallversorgung aufgrund ihrer Präzision und niedrigeren Dosierung Anforderungen. Staatliche Gesundheitsprogramme in Asien-Pazifik und Afrika stärken die Verfügbarkeit in endemischen Zonen weiter. Darüber hinaus unterstützen verbesserte Kalt-Ketten-Logistik- und Gesundheitsförderungsinitiativen eine breitere Annahme. Die begrenzte Anwendbarkeit über mehrere Giftarten beschränkt jedoch ihre universelle Nutzung. Die zunehmende klinische Vorliebe für artenspezifische Behandlungsprotokolle treibt die Segmentnachfrage weiter an. Pharmazeutische Unternehmen investieren in die Raffinierung von Antikörperreinigungstechniken zur Verbesserung von Wirksamkeits- und Sicherheitsprofilen. Das Segment profitiert auch von wachsenden Sensibilisierungsprogrammen für das Schlangenmanagement. Insgesamt bleiben monovalente Antivenome in gezielten Behandlungsstrategien in endemischen Regionen kritisch.

Das polyvalente Antivenom-Segment wird mit einem CAGR das schnellste Wachstum erleben6,8% von 2026 bis 2033, getrieben durch steigende Nachfrage in Regionen, in denen mehrere giftige Arten koexistieren und Artenidentifikation während der Notfälle schwierig ist. Diese breitgefächerten Antivenomen sorgen für eine rasche Behandlung, ohne dass eine genaue Identifizierung des Beizorganismus erforderlich ist, was sie für die Einstellungen der ländlichen und der Notversorgung sehr geeignet macht. In tropischen Ländern rasierende Schlangeninzidenz erhöht die Adoption deutlich. Krankenhäuser lagern zunehmend mehrwertige Formulierungen für Notfallvorsorge. Verbesserungen im Antikörper-Engineering verbessern die Effizienz der Querneutralisation. Staatliche Gesundheitsprogramme priorisieren aufgrund ihrer Vielseitigkeit mehrwertige Antivenome. Die Ausweitung der Notfallversorgungsinfrastruktur in Schwellenländern unterstützt die Nachfrage weiter. Die zunehmenden WHO-Initiativen für das Schlangenmanagement beschleunigen die Beschaffung. Auch die Wirtschaftlichkeit gegenüber mehreren einwertigen Dosen ist ein Schlüsselfaktor. Die zunehmende klinische Vorliebe für die schnelle Reaktion ist eine Stärkung der Adoption. Insgesamt sollen mehrwertige Antivenome zukünftige Notfallbehandlungsstrategien beherrschen.

- Durch Behandlung

Auf Basis der Behandlung wird der Antivenom Drugs Market in Vaccines und Hyper Immune Serums segmentiert. Das Hyper Immune Serums Segment dominierte den Markt mit einem Anteil von72.45% in 2025, aufgrund ihrer direkten Neutralisationsfähigkeit gegen zirkulierende Gifte und der festgestellten klinischen Wirksamkeit in akuten Envenomationsfällen. Diese Serums sind weit verbreitet in Notkrankenhäusern, wo eine schnelle Giftneutralisation kritisch ist. Equin-derived Immunglobulin-Therapien bleiben die häufigste Form aufgrund der großen Produktionsfähigkeiten. Die Erhöhung der Krankenhauszulassungen für Schlangenfälle in ländlichen Regionen unterstützt die Nachfrage. Verbesserte Reinigungs- und Fraktionierungstechniken reduzieren negative Immunreaktionen. Regierungsgestützte Produktionsanlagen in Schwellenländern erhöhen die Verfügbarkeit von Angeboten. Steigende Investitionen in plasmagestützte Therapien verstärken die Produktionskapazität. Klinische Richtlinien empfehlen weiterhin Hyperimmunserums als Erstlinienbehandlung. Die Erweiterung der Vertriebsnetze in endemischen Regionen verbessert die Zugänglichkeit. Insgesamt bleiben Hyperimmuntherapien das Rückgrat von Antivenom-Behandlungsprotokollen weltweit.

Das Segment Vaccines wird mit einem CAGR am schnellsten Wachstum7,2% von 2026 bis 2033, getrieben durch die zunehmende Forschung zu präventiven Immunisierungsansätzen für Hochrisikopopulationen. Obwohl noch in frühen Stadien, venom-basierte Impfstoff-Entwicklung gewinnt Dynamik in der Biotechnologie-Forschung. Der Fokus auf präventive Gesundheitsstrategien unterstützt Innovation. Akademische und klinische Kollaborationen erforschen rekombinante Gift-Antigene. Die staatliche Finanzierung für vernachlässigte tropische Krankheiten beschleunigt die Forschungstätigkeit. Fortschritte in der Molekularbiologie ermöglichen sicherere Impfstoffkandidaten. Das zunehmende Bewusstsein in endemischen Regionen treibt die vorbeugende Gesundheitsnachfrage voran. Langfristiges Ziel der Reduzierung der Schlangensterblichkeit ist die Unterstützung von Investitionen. Pharmaunternehmen erweitern R&D-Pipeline in Immunisierungstechnologien. Das wachsende Interesse an einem prophylaktischen Schutz für Hochrisikoarbeiter entsteht. Insgesamt stellen Gift-Impfstoffe ein hochpotentielles zukünftiges Segment in Antivenom-Therapien dar.

- Von Tier

Auf der Grundlage der Tierart wird der Antivenom Drugs Market in Snakes, Spiders, Scorpions und andere segmentiert. Das Segment Snakes dominierte den Markt mit einem Anteil78,63% in 2025, aufgrund des hohen weltweiten Auftretens von Schlangebit-Envenomation, insbesondere in Asien-Pazifik und Afrika. Snakebites sind die meisten envenomationsbedingten Sterblichkeitsfälle weltweit. Weit verbreitete Giftarten wie Kobras, Vipern und Kraits führen zu einer starken Nachfrage nach antivenomen Produkten. Staatliche Gesundheitsagenturen pflegen dedizierte Schlangenbehandlungsprogramme in endemischen Ländern. Erhöhte ländliche Exposition und landwirtschaftliche Aktivitäten tragen zu weiteren Fällen bei. Krankenhäuser priorisieren aufgrund hoher Notzulassungsquoten die lagerschlangen Antivenomen. Die WHO-Klassifikation der Schlangen als vernachlässigte tropische Krankheit verbessert die Mittelzuweisung. Bewusstseinskampagnen erhöhen die frühe Behandlung nach Verhalten. Verbesserungen in diagnostischen Protokollen verbessern die Behandlungsergebnisse. Insgesamt bleibt die Schlangenenvenomation die weltweit dominante klinische Indikation.

Das Segment Scorpions wird mit einem CAGR am schnellsten Wachstum6,5% von 2026 bis 2033, getrieben von steigendem Auftreten von Skorpion-Stings in den Regionen Mittelosten, Afrikas und Lateinamerikas. Die zunehmende urbane Expansion in Wüsten- und semiaride Ökosysteme erhöht das Risiko der Exposition. Pädiatrische Fälle tragen maßgeblich zur Behandlungsnachfrage bei. Krankenhäuser erhöhen die Beschaffung von Skorpion-spezifischen Antivenomen. Verbessertes klinisches Bewusstsein reduziert die Mortalitätsraten, erhöht aber die Diagnoseraten. Die staatlichen Notfallsysteme stärken die Verteilungsnetze. Pharmaunternehmen erweitern die regionale Antivenom-Produktion. Klimawandel-bezogene Lebensraumverschiebungen erhöhen die sorpion-menschliche Interaktion. Die Erweiterung der Notfallinfrastruktur im Gesundheitswesen verbessert den Behandlungszugang. Die Förderung von Investitionen im Bereich der ländlichen Gesundheitsversorgung unterstützt das Wachstum. Insgesamt gewinnen Skorpion Antivenome in der regionalen Notfallmedizin an Bedeutung.

- Nach Wirkungsweise

Auf der Grundlage der Wirkungsweise wird der Antivenom Drugs Market in Zytotoxik, Neurotoxik, Haemotoxisch, Cardiotoxisch, Myotoxik und andere segmentiert. Das neurotoxische Segment dominierte den Markt mit einem Anteil36,84% in 2025, aufgrund der hohen Prävalenz neurotoxischer Schlangenarten wie Kobras und Krisse, insbesondere in Asien. Neurotoxische Gifte beeinflussen das Nervensystem schnell und erfordern sofortige Antivenom-Administration. Hohe Mortalitätsraten im Zusammenhang mit der Atemparalyse treiben dringende Behandlungsnachfrage. Krankenhäuser priorisieren neurotoxische Antivenome in Notversorgungseinheiten. Klinische Richtlinien betonen die frühe Intervention für neurotoxische Bisse. Der Zugang zur ländlichen Gesundheitsversorgung verbessert die Überlebensergebnisse. Regierungsförderprogramme konzentrieren sich stark auf neurotoxische Antivenome. Fortschritte in der Antikörper-Formulierung verbessern die Umkehrung neurotoxischer Effekte. Die Sensibilisierung der Gesundheitsarbeiter verbessert die Diagnosegeschwindigkeit. Insgesamt bleiben neurotoxische Antivenome das kritischste Lebenssparsegment.

Das Haemotoxische Segment wird mit einem CAGR das schnellste Wachstum erleben6,9% von 2026 bis 2033, angetrieben durch zunehmende Fälle von venom-induzierten Koagulopathie und inneren Blutungskomplikationen. Hämotoxische Bisse sind häufig mit Vipern verbunden, die weit über mehrere Regionen verteilt sind. Verbesserte Diagnosefähigkeiten erhöhen die Erkennungsraten. Krankenhäuser übernehmen schnelle Koagulationsüberwachungssysteme. Die zunehmende klinische Konzentration auf Gerinnungsstörungen unterstützt die Nachfrage. Notfallbehandlungsprotokolle erweitern die hämotoxische Behandlung. Die Zunahme der ländlichen Exposition nimmt zu. Staatliche Gesundheitsprogramme stärken die Verfügbarkeit in endemischen Zonen. Fortschritte in der Antivenom-Reinigung verbessern die Wirksamkeit. Eine verstärkte Forschung zur Klotierung der Wegneutralisation beschleunigt die Innovation. Insgesamt gewinnen hämotoxische Antivome eine schnelle klinische Bedeutung.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Antivenom Drugs Market in Hospital/Clinical Laboratories, Physician Offices, Referenzlaboratories und andere Endbenutzer segmentiert. Das Segment Hospital/Clinical Laboratories dominierte den Markt mit einem Anteil von64.29% in 2025, aufgrund des hohen Volumens der Notaufnahmefälle, die in Krankenhäusern behandelt werden. Krankenhäuser dienen als primärer Punkt der Pflege für Schlangen- und Skorpion-Sting-Management. Die Verfügbarkeit von kritischer Pflegeinfrastruktur ermöglicht eine schnelle Verabreichung von Antivenom-Therapie. Die Erhöhung der Notaufnahmen in ländlichen und halbstädtischen Krankenhäusern ist die Nachfrage. Die staatlichen Mittel für öffentliche Krankenhäuser stärken die Behandlungskapazität. Die Ausweitung der Notfallmedizinabteilungen verbessert die Reaktionszeit. Klinische Labore unterstützen die diagnostische Bestätigung des Gifttyps. Investitionen in die Infrastruktur im Gesundheitswesen in Entwicklungsregionen fördern den Zugang. Standardisierte Behandlungsprotokolle sind in Krankenhäusern weit verbreitet. Insgesamt bleiben Krankenhäuser weltweit der zentrale Knotenpunkt für Antivenom-Administration.

Das Segment Referenzlaboratories wird mit einem CAGR am schnellsten Wachstum6,7% von 2026 bis 2033, angetrieben durch die steigende Nachfrage nach einer genauen Giftidentifikation und Diagnose-Bestätigung. Fortgeschrittene Immunoassay- und Molekulardiagnostik-Techniken verbessern die Prüfgenauigkeit. Der steigende Bedarf an artspezifischer Behandlungsführung unterstützt die Laborauslastung. Die Erweiterung der diagnostischen Netzwerke in Schwellenländern beschleunigt das Wachstum. Regierungsinitiativen zur Giftüberwachung verstärken die Laborinfrastruktur. Eine verstärkte Forschung zu regionalen Giftvariationen ist die Nachfrage. Klinische Kooperationen mit Forschungseinrichtungen erweitern sich. Verbesserungen in der Laborautomation verbessern die Effizienz. Der wachsende Fokus auf personalisierte Behandlungsansätze unterstützt die Adoption. Insgesamt werden Referenzlabore für die Präzisions-Antivenom-Therapie kritisch.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Antivenom Drugs Market in Direct Tender, Retail Sales und andere Kanäle segmentiert. Das Segment Direct Tender dominierte den Markt mit einem Anteil61.38% in 2025, aufgrund der groß angelegten Beschaffung durch Regierungen, öffentliche Krankenhäuser und internationale Gesundheitsorganisationen. Zentraler Einkauf sorgt für eine kostengünstige Versorgung von Antivem in hochverzinslichen Regionen. Nationale Gesundheitsprogramme setzen sich stark auf zartbasierte Vertriebssysteme. WHO-gestützte Initiativen verstärken die Beschaffungsmechanismen. Der Massenkauf verbessert die Erreichbarkeit und Zugänglichkeit in ländlichen Gebieten. Notfallvorbereitungsprogramme halten strategische Lagerbestände aufrecht. Öffentliche Gesundheitssysteme priorisieren direkte Lieferantenvereinbarungen. Die zunehmende Regierung konzentriert sich auf die Reduzierung der Sterblichkeit von Schlangenbiten unterstützt die Nachfrage. Stabile Lieferverträge mit Herstellern gewährleisten eine gleichbleibende Verfügbarkeit. Insgesamt bleibt das direkte Angebot das Rückgrat globaler Vertriebssysteme.

Das Segment Retail Sales wird mit einem CAGR das schnellste Wachstum erleben6,6% von 2026 bis 2033, getrieben durch den Ausbau des privaten Gesundheitszugangs und die Verbesserung der pharmazeutischen Einzelhandelsnetze in Schwellenländern. Die zunehmende Verfügbarkeit von Antivenomen in privaten Apotheken erhöht die Zugänglichkeit. Das wachsende Bewusstsein für die Notfallbehandlung ist die Nachfrage im Einzelhandel. Die Ausweitung der ländlichen Pharmazienetze verbessert die Verfügbarkeit von Arzneimitteln. Die Erhöhung der privaten Gesundheitsausgaben unterstützt das Marktwachstum. Eine verbesserte Kaltkettenlogistik ermöglicht eine größere Verteilung. Pharmaunternehmen erweitern Handelspartnerschaften. Die Regierungspolitik zur Unterstützung des dezentralen Gesundheitszugangs erhöht den Umsatz. Eine zunehmende Notfallbereitschaft in abgelegenen Gebieten trägt zur Nachfrage bei. Insgesamt werden Retail-Kanäle immer wichtiger für die Langlebigkeit.

Antivenom Drugs Markt Regionale Analyse

Der Markt für Antivenom Drugs in Nordamerika entfiel auf den größten Umsatzanteil von 33,84% im Jahr 2025, der durch eine starke Krankenhausinfrastruktur, fortgeschrittene Notfallversorgungssysteme und etablierte Toxikologiebehandlungsprotokolle angetrieben wurde. Die Region profitiert von effizienten Notfall-Responsor-Netzwerken, hoher Verfügbarkeit von Krankenhaus-basierten Antivenom-Stockpiles und robusten staatlichen Beschaffungssystemen für kritische Pflegemedikamente. Die zunehmenden Anfälle von Gifttierexpositionen, insbesondere Schlangen- und Spinnenstichen in bestimmten Regionen der USA, sowie der rasche Zugang zu Intensivstationen und Giftkontrollzentren, unterstützen weiterhin die Marktherrschaft.

US Antivenom Drugs Market Insight

Der US Antivenom Drugs-Markt zeigt ein stetiges Wachstum aufgrund einer starken klinischen Infrastruktur, einer weit verbreiteten Verfügbarkeit von FDA-genehmigten Antivenomen und der Anwesenheit von spezialisierten Giftkontrollzentren. Krankenhäuser in ländlichen und städtischen Gebieten halten strategische Antivenom-Erfinder, um Notfallfälle mit Schlangen- und anderen Einweihungen zu verwalten. Darüber hinaus verbessern zunehmende Sensibilisierungsprogramme und schnelle Notfallreaktionssysteme die Überlebensraten der Patienten und unterstützen die Nachfrage nach antivenom Therapien.

Europa Antivenom Drogen Markt Insight

Der Markt für Antivenom Drugs in Europa hat einen erheblichen Anteil an globalen Einnahmen, unterstützt von fortschrittlichen Gesundheitssystemen, starken regulatorischen Rahmenbedingungen und koordinierten medizinischen Notfalldiensten. Länder in der ganzen Region pflegen strukturierte Toxikologie-Behandlungsprotokolle und zentralisierte Giftinformationsdienste, die eine rechtzeitige Verabreichung von Antivenom-Therapien gewährleisten. Steigende Fälle von importierten Tierarten Expositionen und Berufsrisiken in ländlichen und landwirtschaftlichen Gebieten tragen zu einem stetigen Marktwachstum bei.

US Antivenom Drugs Market Insight

Der US-amerikanische Antivenom Drugs-Markt wächst stetig, unterstützt durch den National Health Service (NHS), der den zentralen Zugang zu kritischen Pflegemedikamenten einschließlich Antivenomen gewährleistet. Spezialisierte Toxikologie-Einheiten und Giftinformationsdienste spielen eine wichtige Rolle bei der Verwaltung von Envenomationsfällen. Die zunehmende Sensibilisierung der Fachkräfte im Gesundheitswesen und die kontinuierliche Aktualisierung der Richtlinien für die klinische Behandlung verbessern die Reaktionszeiten und Behandlungsergebnisse.

Deutschland Antivenom Drogenmarkt Insight

Der Deutschland Antivenom Drugs Markt erweitert sich aufgrund einer starken Krankenhausinfrastruktur, fortschrittlichen Notfallversorgungskapazitäten und effizienten Pharma-Verteilungsnetzwerken. Das Land hält gut entwickelte klinische Toxikologie-Dienste und Notfallprotokolle für die Verwaltung von Schlangen- und Arthropod-Envenomationsfällen aufrecht. Kontinuierliche Investitionen in Krankenhausvorbereitung und kritische Pflegemedizinverfügbarkeit unterstützen die Marktstabilität weiter.

Asien-Pazifik Antivenom Drogen Markt Insight

Der asiatisch-pazifische Antivenom Drugs-Markt wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 7,6% von 2026 bis 2033, angetrieben durch hohe Fälle von Schlangenfällen, Erweiterung der ländlichen Gesundheitsinfrastruktur und von staatlichen unterstützten Antivenom-Verteilungsprogrammen. Länder wie Indien, China, Bangladesch und Indonesien stellen erhebliche Belastungen der öffentlichen Gesundheit durch giftige Bisse, steigende Nachfrage nach erschwinglichen und weit zugänglichen Antivenom-Therapien. Die Ausweitung der Notversorgungssysteme und die Verbesserung des Gesundheitszugangs in ländlichen Regionen beschleunigen das regionale Marktwachstum weiter.

Japan Antivenom Drogen Markt Insight

Der Japan Antivenom Drugs-Markt zeigt ein stabiles Wachstum, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, starke medizinische Notfallsysteme und geringe, aber gut verwaltete Fälle von Giftbissen. Das Land hält hochregulierte klinische Protokolle aufrecht und gewährleistet einen schnellen Zugang zu Antivenom-Behandlungen in Krankenhauseinstellungen. Kontinuierliche Verbesserungen in der Notfallmedizin und der Toxikologie tragen zur konsequenten Marktleistung bei.

China Antivenom Drogen Markt Insight

Der China Antivenom Drugs-Markt wächst stetig, da die Ausweitung der ländlichen Gesundheitsversorgung, das Bewusstsein für das Schlangenmanagement und staatliche Initiativen zur Verbesserung des medizinischen Notfallzugangs stetig zunimmt. Die großen ländlichen Bevölkerungen in bestimmten Provinzen haben höhere Expositionsrisiken für giftige Tiere, die Nachfrage nach Anreizen in regionalen Krankenhäusern. Die Stärkung der Gesundheitsinfrastruktur und der Ausbau der Notfallreaktionsnetze unterstützen das Marktwachstum im ganzen Land weiter.

Antivenom Drugs Marktanteil

Die Antivenom Drugs-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- CSL Limited (Australien)

- Sanofi (Frankreich)

- Serum Institute of India Pvt. Ltd. (Indien)

- Merck KGaA (Deutschland)

- Pfizer Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Grifols S.A. (Spain)

- Bioclon Institut (Mexico)

- Instituto Clodomiro Picado (Costa Rica)

- Instituto Butantan (Brasilien)

- Bharat Serums und Vaccines Limited (Indien)

- Haffkine Bio-Pharmaceutical Corporation Ltd. (Indien)

- Vins Bioproducts Ltd. (Indien)

- Incepta Pharmaceuticals Ltd. (Bangladesh)

- BTG Specialty Pharmaceuticals (UK)

- MicroPharm Ltd. (UK)

- Pfizer Tiergesundheit / Zoetis Inc. (USA)

- Emergent BioSolutions Inc. (USA)

- Sanofi Pasteur (Frankreich)

- Bayer AG (Deutschland)

- Kedrion Biopharma (Italien)

- Kamada Ltd. (Israel)

Neueste Entwicklungen im Antivenom Drugs Market

- Im April 2021 kündigte Rare Disease Therapeutics, Inc. die FDA-Zulassung für die erweiterte Indikation ihres equine-derived Antivenoms ANAVIP an. Die aktualisierte Formulierung erweiterte ihre Abdeckung, um zusätzliche nordamerikanische Pit Viper-Arten wie Rattlesnakes und Kupferheads, Verbesserung der klinischen Wirksamkeit für Mehrzweck-Envenomationsfälle und Verbesserung der Behandlungsdauer aufgrund seiner erweiterten Halbwertszeit

- Im September 2021 verstärkte die Weltgesundheitsorganisation (WHO) ihre Strategie zur Verbesserung der Snakebite Envenoming, erweiterte globale Koordinierungsbemühungen, um den Zugang zu sicheren und effektiven Antivenomen in hochverschuldeten Regionen wie Subsahara-Afrika und Südasien zu verbessern. Die Initiative betonte Qualitätskontrollreformen, verbesserte Regulierungsaufsicht und skalierte die Produktion von WHO-geeigneten Antivenom-Produkten, um weltweite Mängel und uneinheitliche Produkteffizienz zu bewältigen.

- Im Mai 2022 intensivierten internationale Gesundheitsprogramme im Rahmen von WHO-gestützten Initiativen in Asien und Afrika, die sich auf die Stärkung der Versorgungsketten für die ländliche Gesundheitsversorgung und die Verbesserung der Notfallbehandlungsprotokolle für das Schlangenmanagement konzentrieren. Diese Bemühungen zielten darauf ab, die Sterblichkeitsraten durch eine rechtzeitige Verwaltung von Antivenom in primären Gesundheitszentren und Bezirkskrankenhäusern zu verringern

- Im März 2023 entwickelten Forscher und Biotechnologie-Unternehmen rekombinante und monoklonale Antikörper-basierte Antivenom-Entwicklung, weg von traditionellen Pferdeserum-Produktionsmethoden. Diese Ansätze der nächsten Generation konzentrierten sich auf die Verbesserung von Sicherheitsprofilen, die Verringerung allergischer Reaktionen und die Erweiterung der venom-neutralisationsübergreifenden Möglichkeiten, die einen signifikanten Innovationstrend in Antivenom-Therapien

- Im Juni 2024 verstärkten die globalen Gesundheitsagenturen und Pharmaentwickler die klinischen Forschungsanstrengungen auf breit-Spektrum- und rekombinanten Antivenomtherapien, einschließlich nanobody-basierter Behandlungen, die in der Lage sind, mehrere Schlangenarten anzustreben. Diese Innovationen zeigten eine verbesserte Stabilität und umfassendere Giftabdeckung, insbesondere für afrikanische Elapid-Arten, was einen großen Schritt in Richtung universeller Antivenom-Lösungen der nächsten Generation darstellt.

- Im Oktober 2024 betonten die laufenden WHO-geführten regulatorischen Stärkungsprogramme die Notwendigkeit verbesserter Qualitätskontrollrahmen für die Antivenom-Produktion und -Verteilung. Mehrere Länder aktualisierten nationale Richtlinien, um die Produktionsstandards zu verbessern, die Logistik der Kältekette zu verbessern und einen besseren Zugang zu Antivenom in ländlichen und risikoreichen Regionen zu gewährleisten, insbesondere in Asien-Pazifik

- Im Februar 2025 gewann die bahnbrechende Forschung in human-derived Antikörper-Antivenom-Entwicklung an Dynamik, mit experimentellen Therapien zeigt Potenzial für den breiten Schutz gegen mehrfach giftige Schlangenarten. Diese Entwicklungen sind Teil einer wachsenden globalen Tendenz zur „universalen Antivenom“-Forschung, die darauf abzielt, Einschränkungen artspezifischer Behandlungen zu überwinden und die Erschwinglichkeit und Skalierbarkeit zu verbessern

- Im Mai 2025 betonte die WHO-orientierte globale Gesundheitsdiskussionen Schlangenbit, die sich als eine weiter vernachlässigte tropische Krankheitspriorität bekennen, die Finanzierung und Innovationspipeline für Antivenome der nächsten Generation verstärken. Schwerpunkte waren rekombinante Antivenome, synthetische Antikörper und verbesserte regionale Produktionskapazitäten, um die Abhängigkeit von den Einfuhren in hochverschuldeten Ländern zu verringern

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.