Global Apheresis Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.11 Billion

USD

9.61 Billion

2024

2032

USD

4.11 Billion

USD

9.61 Billion

2024

2032

| 2025 –2032 | |

| USD 4.11 Billion | |

| USD 9.61 Billion | |

| % | |

|

Globale Marktsegmentierung für Apheresegeräte nach Gerätetyp (Einweg-Apherese-Kits und Apheresegeräte), Technologietyp (Zentrifugation und Membranfiltration), Verfahrenstyp (Photopherese, Plasmapherese, LDL-Apherese, Thrombozytapherese, Leukapherese, Erythrozytapherese und andere), Anwendung (Nierenerkrankungen, neurologische Erkrankungen, hämatologische Erkrankungen und andere Erkrankungen), Endverbrauch (Krankenhäuser und Kliniken, ambulante chirurgische Zentren, Blutspendezentren und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Apheresegeräte

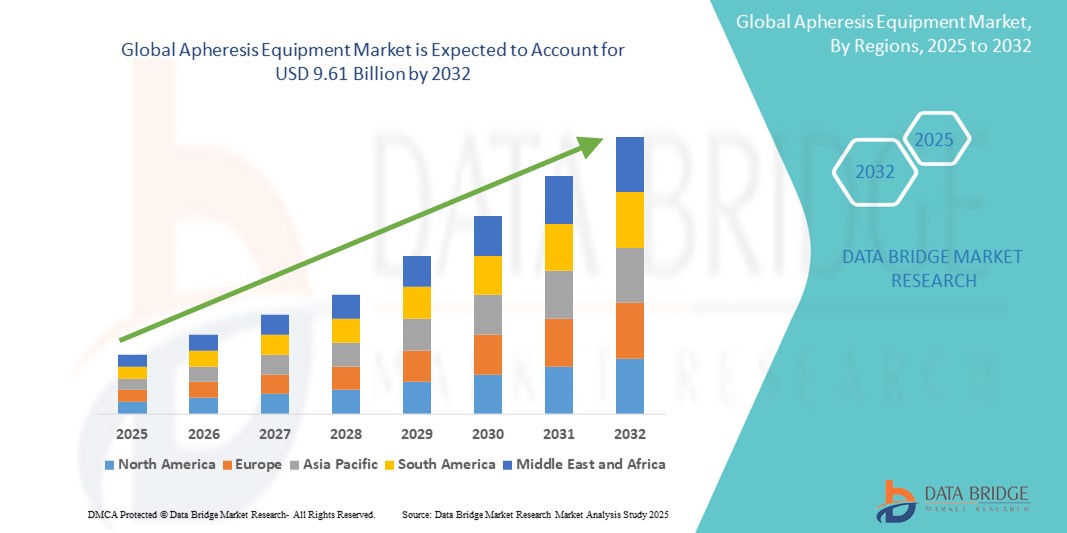

- Der globale Markt für Apheresegeräte wird im Jahr 2024 auf 4,11 Milliarden US-Dollar geschätzt und soll bis 2032 9,61 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 11,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Prävalenz chronischer Krankheiten wie Krebs, Autoimmunerkrankungen und hämatologischer Erkrankungen vorangetrieben, die therapeutische Aphereseverfahren als Teil des Krankheitsmanagements und der Behandlung erforderlich machen.

- Darüber hinaus treiben technologische Fortschritte bei Apheresegeräten – wie verbesserte Automatisierung, Portabilität und Präzision – in Verbindung mit einer wachsenden Nachfrage nach personalisierter Medizin und einer erhöhten Blutspende die Akzeptanz in Krankenhäusern, Blutbanken und Forschungszentren deutlich voran.

Marktanalyse für Apheresegeräte

- Apheresegeräte, die für die Trennung und Sammlung spezifischer Blutbestandteile wie Plasma, Thrombozyten und Leukozyten entwickelt wurden, werden aufgrund ihrer Präzision, Effizienz und Fähigkeit, einzelne Blutbestandteile gezielt zu erfassen, zunehmend zu einem wichtigen Instrument bei therapeutischen und spendebasierten Verfahren in Krankenhäusern, Blutbanken und Forschungseinrichtungen.

- Die steigende Nachfrage nach Apheresegeräten wird vor allem durch die steigende Zahl chronischer und Autoimmunerkrankungen, den zunehmenden Einsatz der Apherese in der Onkologie, Neurologie und Hämatologie sowie eine steigende Zahl von Blutspenden und Transfusionsverfahren, die eine Trennung der Komponenten erfordern, angetrieben.

- Nordamerika dominiert den Markt für Apheresegeräte mit dem größten Umsatzanteil von 35,4 % im Jahr 2024. Er ist geprägt durch eine fortschrittliche Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für therapeutische Aphereseanwendungen und die Präsenz führender Hersteller, die technologisch fortschrittliche Systeme anbieten.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Apheresegeräte sein. Grund dafür sind steigende Investitionen im Gesundheitswesen, eine wachsende Zahl chronisch kranker Patienten und eine zunehmende staatliche Unterstützung für Blutspende- und Transfusionsdienste.

- Das Segment der Einweg-Apherese-Kits dominiert den Markt für Apherese-Geräte mit einem Marktanteil von 72,22 % im Jahr 2024, bedingt durch die Sicherheit bei einmaliger Verwendung, das geringere Risiko einer Kreuzkontamination und die wachsende Nachfrage nach kostengünstigen, sterilen Verfahren in Krankenhäusern und Blutbanken.

Berichtsumfang und Marktsegmentierung für Apheresegeräte

|

Eigenschaften |

Wichtige Markteinblicke für Apheresegeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Apheresegeräte

„Automatisierung, Portabilität und Integration mit digitalen Gesundheitssystemen“

- Ein bedeutender und zunehmender Trend auf dem globalen Markt für Apheresegeräte ist die Entwicklung automatisierter, tragbarer und digital integrierter Apheresesysteme. Diese verbessern die Verfahrenseffizienz, den Patientenkomfort und die klinischen Ergebnisse insgesamt. Diese Fortschritte machen die Apherese von einer krankenhauszentrierten Behandlung zu einer flexibleren und zugänglicheren Therapielösung.

- Geräte wie das Terumo BCT Spectra Optia bieten beispielsweise Echtzeitüberwachung, benutzerfreundliche Touchscreen-Oberflächen und Protokollanpassungsmöglichkeiten, sodass Ärzte verschiedene Eingriffe mit einer einzigen Plattform durchführen können. Ähnlich verhält es sich mit dem NexSys PCS-System von Haemonetics, das Automatisierung und digitale Konnektivität integriert, um die Plasmagewinnung und das Spendermanagement zu optimieren.

- Die Automatisierung von Apheresegeräten verbessert die Konsistenz und Sicherheit durch die Reduzierung manueller Eingriffe. Die digitale Integration mit elektronischen Patientenakten (EMR) und Datenanalyseplattformen ermöglicht eine bessere Nachverfolgung von Patientenbehandlungen und -ergebnissen. Diese Systeme ermöglichen zudem vorausschauende Wartung und Ferndiagnose und sorgen so für eine höhere Betriebseffizienz der Gesundheitsdienstleister.

- Die Tragbarkeit rückt zunehmend in den Fokus des Designs. Leichte, kompakte Geräte werden bei mobilen Blutspendeaktionen und in Ambulanzen eingesetzt. Dieser Wandel wirkt sich besonders in Entwicklungsregionen aus, in denen der Zugang zu stationärer Gesundheitsinfrastruktur eingeschränkt ist.

- Der Trend zu intelligenteren, tragbaren und digital vernetzten Apheresesystemen verändert die Arbeitsabläufe in Blutspendezentren und Krankenhäusern. Unternehmen wie Fresenius Kabi investieren in Geräte der nächsten Generation mit drahtloser Datenübertragung, intelligenten Sensoren und vereinfachter Einrichtung, um dem wachsenden Bedarf an flexiblen, technologiegestützten Lösungen gerecht zu werden.

- Die Nachfrage nach fortschrittlichen Apheresesystemen steigt sowohl in Industrie- als auch in Schwellenländern rasant an, da Gesundheitsdienstleister nach mehr Effizienz, Skalierbarkeit und Präzision bei der therapeutischen Blutverarbeitung und Komponentensammlung streben.

Marktdynamik für Apheresegeräte

Treiber

„Steigende Prävalenz chronischer Krankheiten und Nachfrage nach Blutkomponententherapie“

- Die zunehmende weltweite Belastung durch chronische Krankheiten wie Krebs, Autoimmunerkrankungen und hämatologische Erkrankungen ist ein Hauptgrund für die steigende Nachfrage nach Apheresegeräten, da diese Erkrankungen oft eine therapeutische Apherese für eine wirksame Behandlung erfordern.

- So kündigte Terumo Blood and Cell Technologies im Januar 2024 die Expansion seines Rika-Plasmaspendesystems in Schwellenländer an, um den Zugang zu hocheffizienten, spenderfreundlichen Plasmagewinnungstechnologien zu verbessern. Solche Entwicklungen wichtiger Akteure dürften das nachhaltige Wachstum der Apheresegerätebranche vorantreiben.

- Da medizinische Fachkräfte und Gesundheitssysteme zunehmend personalisierte Behandlungsansätze verfolgen, ermöglicht die Apherese die gezielte Entnahme oder Sammlung bestimmter Blutbestandteile und bietet so eine präzise, patientenzentrierte Therapieoption.

- Darüber hinaus hat der Anstieg freiwilliger Blut- und Plasmaspenden, unterstützt durch staatliche Initiativen und Aufklärungskampagnen, die Nachfrage nach Apheresegeräten in Blutbanken und Spendezentren erhöht, insbesondere für plasmabasierte Therapien und Komponententrennung.

- Die Nachfrage wird durch Fortschritte in der Apheresetechnologie weiter gesteigert, darunter Automatisierung, verbesserte Sicherheitsprofile und benutzerfreundliche Schnittstellen. Dadurch werden diese Systeme für den Einsatz in verschiedenen klinischen und ambulanten Einrichtungen leichter zugänglich. Die Einführung digital vernetzter und tragbarer Systeme trägt zudem dazu bei, die therapeutische Apherese über Krankenhäuser der tertiären Versorgung hinaus auf mobile Einheiten und Satellitenkliniken auszuweiten.

Einschränkung/Herausforderung

„Hohe Ausrüstungskosten und eingeschränkte Zugänglichkeit in ressourcenarmen Umgebungen“

- Die hohen Anschaffungs- und Wartungskosten für Apheresegeräte stellen ein erhebliches Hindernis für eine breite Einführung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen sowie in kleineren Gesundheitseinrichtungen. Diese Kosten umfassen nicht nur die Geräte selbst, sondern auch Einweg-Kits, Wartung und den Bedarf an geschultem Personal.

- Beispielsweise sind fortschrittliche Systeme wie Spectra Optia oder NexSys PCS technologisch ausgereift, haben aber einen hohen Preis, was sie in ressourcenbeschränkten Gesundheitseinrichtungen, in denen möglicherweise auf konventionellere Methoden der Blutentnahme und -transfusion zurückgegriffen wird, weniger zugänglich macht.

- Darüber hinaus schränkt der Bedarf an qualifiziertem Personal zur Bedienung der Geräte, zur Überwachung der Patienten und zur Bewältigung möglicher Komplikationen während der Eingriffe die Implementierung von Apheresesystemen weiter ein, insbesondere in ländlichen oder unterversorgten Gebieten, in denen es keine spezielle Schulungsinfrastruktur gibt.

- Auch die Verfügbarkeit unterstützender Infrastruktur, wie etwa geeignete Lagerung, Stromversorgung und zuverlässige Lieferketten für Verbrauchsmaterialien wie Einweg-Kits, bleibt in mehreren Entwicklungsregionen ein Problem und schränkt die konsistente und sichere Nutzung der Apherese-Technologie ein.

- Um diese Herausforderungen zu bewältigen, sind öffentlich-private Partnerschaften, subventionierte Preismodelle, lokalisierte Schulungsprogramme und die Entwicklung kostengünstiger, vereinfachter Apheresesysteme erforderlich, die in unterschiedlichen klinischen Umgebungen mit minimalem Einrichtungs- und Betriebsaufwand funktionieren.

Marktumfang für Apheresegeräte

Der Markt ist nach Gerätetyp, Technologietyp, Verfahrenstyp, Anwendung und Endnutzung segmentiert.

- Nach Gerätetyp

Der Markt für Apheresegeräte ist nach Gerätetyp in Einweg-Apherese-Kits und Apherese-Geräte unterteilt. Das Segment der Einweg-Apherese-Kits dominiert den Markt mit dem größten Umsatzanteil von 72,22 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach Einwegkomponenten zurückzuführen, die das Risiko einer Kreuzkontamination reduzieren, Sterilität gewährleisten und die Einhaltung gesetzlicher Vorschriften vereinfachen. Diese Kits werden häufig sowohl in therapeutischen Verfahren als auch bei Spenderapheresen eingesetzt und gewährleisten Konsistenz und Benutzerfreundlichkeit.

Das Segment der Apheresegeräte wird voraussichtlich von 2025 bis 2032 das höchste Wachstum verzeichnen, angetrieben durch kontinuierliche Fortschritte bei der Automatisierung, Präzision und benutzerfreundlichen Oberflächen. Die zunehmende Verbreitung tragbarer und intelligenter Geräte in Krankenhäusern und bei Blutspenden unterstützt das rasante Wachstum zusätzlich.

- Nach Technologietyp

Der Markt ist nach Technologietyp in Zentrifugation und Membranfiltration unterteilt. Das Zentrifugensegment hatte 2024 den größten Marktanteil, da es seit langem zur effektiven Trennung von Blutbestandteilen sowohl für therapeutische Zwecke als auch für die Blutentnahme eingesetzt wird. Aufgrund seiner Zuverlässigkeit und Skalierbarkeit bleibt es in den meisten Kliniken und Blutbanken die bevorzugte Methode.

Das Segment der Membranfiltration dürfte zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Dies ist auf die Vorteile der Präzisionsfiltration, minimale Zellschäden und zunehmende Anwendungen in der LDL-Apherese und Immuntherapie zurückzuführen. Die Kompatibilität der Technologie mit neueren biokompatiblen Materialien trägt ebenfalls zu ihrer zunehmenden Verbreitung bei.

- Nach Verfahrenstyp

Der Markt ist nach Verfahrensart in Photopherese, Plasmapherese, LDL-Apherese, Thrombozytapherese, Leukapherese, Erythrozytapherese und weitere Verfahren unterteilt. Das Plasmapherese-Segment dominiert den Markt im Jahr 2024 aufgrund seiner umfassenden Anwendung sowohl beim therapeutischen Plasmaaustausch als auch bei der Plasmaspende sowie seiner Anwendung bei der Behandlung verschiedener Autoimmun- und hämatologischer Erkrankungen.

Das Segment der Photopherese wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, unterstützt durch die zunehmende Anwendung bei immunbedingten Erkrankungen wie der Graft-versus-Host-Krankheit und dem kutanen T-Zell-Lymphom sowie durch das steigende klinische Bewusstsein für den therapeutischen Nutzen.

- Nach Anwendung

Der Markt für Apheresegeräte wird je nach Anwendung in Nierenerkrankungen, neurologische Erkrankungen, hämatologische Erkrankungen und sonstige Erkrankungen unterteilt. Das Segment der hämatologischen Erkrankungen wird 2024 den Markt anführen, getrieben durch die zunehmende Inzidenz von Erkrankungen wie Multiplem Myelom, Leukämie und Thrombozytose, die regelmäßige Apheresen zur Behandlung von Blutbestandteilen erfordern.

Das Segment der neurologischen Erkrankungen wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, da Autoimmunerkrankungen wie Multiple Sklerose und das Guillain-Barré-Syndrom immer häufiger mit einer Plasmaaustauschtherapie behandelt werden.

- Nach Endbenutzer

Der Markt ist nach Endverbrauch segmentiert in Krankenhäuser und Kliniken, ambulante Operationszentren, Blutspendezentren und weitere. Das Segment Krankenhäuser und Kliniken dominiert den Weltmarkt im Jahr 2024 aufgrund der hohen Patientenaufnahme, der breiten Anwendung der Apherese in verschiedenen Abteilungen und der Verfügbarkeit einer fortschrittlichen Infrastruktur.

Das Segment der Blutspendezentren dürfte zwischen 2025 und 2032 das schnellste Wachstum aufweisen, bedingt durch die steigende weltweite Nachfrage nach Arzneimitteln auf Plasmabasis, die Zunahme freiwilliger Blutspenden und den Ausbau von Sammelnetzen in Entwicklungsregionen.

Regionale Analyse des Marktes für Apheresegeräte

- Nordamerika dominiert den Markt für Apheresegeräte mit dem größten Umsatzanteil von 35,4 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für therapeutische Aphereseanwendungen und die Präsenz führender Hersteller, die technologisch fortschrittliche Systeme anbieten.

- Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur, hohen Gesundheitsausgaben und einer starken Präsenz führender Marktteilnehmer, die aktiv in der Produktinnovation und klinischen Forschung tätig sind.

- Darüber hinaus beschleunigen günstige Erstattungsrichtlinien, die frühzeitige Einführung fortschrittlicher medizinischer Technologien und eine wachsende Zahl von Blutspenden die Nutzung von Apheresegeräten in Krankenhäusern, Kliniken und Blutspendezentren in der Region weiter.

Einblicke in den US-Markt für Apheresegeräte

Der US-Markt für Apheresegeräte erzielte 2024 mit 80,5 % den größten Umsatzanteil in Nordamerika. Dies ist auf die hohe Inzidenz von Autoimmun- und hämatologischen Erkrankungen sowie eine fortschrittliche Gesundheitsinfrastruktur zurückzuführen. Die Präsenz führender Hersteller, die weit verbreitete Anwendung der therapeutischen Apherese im klinischen Umfeld und günstige Erstattungsmodelle treiben die Marktnachfrage an. Darüber hinaus tragen der Ausbau von Blutspende- und Transfusionsdiensten sowie die zunehmende Bekanntheit von Plasmatherapien maßgeblich zum Marktwachstum bei.

Einblicke in den europäischen Markt für Apheresegeräte

Der europäische Markt für Apheresegeräte wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch staatlich finanzierte Gesundheitssysteme und die starke Nachfrage nach fortschrittlichen Blutreinigungstechnologien. Die Region profitiert von der zunehmenden Nutzung der Apherese zur Behandlung seltener Krankheiten und neurologischer Störungen sowie von einer starken klinischen Forschungstätigkeit. Darüber hinaus fördern Initiativen der Gesundheitsbehörden zur Sicherstellung einer ausreichenden Blutversorgung und steigende Investitionen in die Modernisierung medizinischer Geräte in Krankenhäusern das Marktwachstum.

Einblicke in den Markt für Apheresegeräte in Großbritannien

Der britische Markt für Apheresegeräte wird voraussichtlich ein deutliches Wachstum verzeichnen, angetrieben durch den steigenden Bedarf an plasmabasierten Therapien und die zunehmende Zahl chronischer Erkrankungen wie dem Guillain-Barré-Syndrom und Multipler Sklerose. Der Schwerpunkt des Landes auf personalisierter Medizin und die zunehmende Verbreitung innovativer Therapieverfahren im britischen Gesundheitssystem (NHS) treiben die Nachfrage an. Darüber hinaus beschleunigen Kooperationen zwischen akademischen Zentren und Medizintechnikunternehmen die Entwicklung und Verfügbarkeit fortschrittlicher Apheresetechnologien.

Markteinblick in Apheresegeräte in Deutschland

Der deutsche Markt für Apheresegeräte dürfte aufgrund der starken Gesundheitsinfrastruktur, der steigenden Anzahl klinischer Studien und der zunehmenden Prävalenz hämatologischer Erkrankungen stetig wachsen. Der deutsche Markt verzeichnet eine starke Nachfrage nach automatisierten Apheresesystemen, insbesondere in der Transplantationsmedizin und Immuntherapie. Regierungsinitiativen zur Modernisierung der Krankenhaustechnologie und ein proaktiver Ansatz zur Behandlung seltener Krankheiten unterstützen das Wachstum zusätzlich.

Markteinblick für Apheresegeräte im asiatisch-pazifischen Raum

Der Markt für Apheresegeräte im asiatisch-pazifischen Raum dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind das steigende Gesundheitsbewusstsein, steigende Investitionen in die medizinische Infrastruktur und eine wachsende Patientenzahl in Ländern wie China, Japan und Indien. Staatliche Unterstützung für Blutspendeprogramme, die Ausweitung klinischer Anwendungen der Apherese bei Nieren- und Autoimmunerkrankungen sowie die Verfügbarkeit kostengünstiger Geräte lokaler Hersteller sind wichtige Markttreiber.

Einblicke in den japanischen Markt für Apheresegeräte

Der japanische Markt für Apheresegeräte entwickelt sich rasant. Unterstützt wird er durch ein hochentwickeltes Gesundheitssystem, die starke staatliche Förderung therapeutischer Innovationen und die hohe Prävalenz lebensstilbedingter chronischer Erkrankungen. Die Integration von Präzisionsmedizin und fortschrittlichen Behandlungsmethoden hat die Anwendung der Apherese in der Onkologie, Neurologie und Nephrologie verstärkt. Japans führende Rolle bei medizintechnischen Innovationen fördert zudem die Entwicklung kompakter, benutzerfreundlicher Apheresegeräte.

Markteinblick in Apheresegeräte in Indien

Der indische Markt für Apheresegeräte erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum, angetrieben durch die steigende Nachfrage nach Blutkomponenten und therapeutischen Plasmaaustauschverfahren. Dank einer schnell wachsenden Gesundheitsinfrastruktur, staatlicher Unterstützung für das Management seltener Krankheiten und einem steigenden Bewusstsein für Blutsicherheit und Blutspenden erlebt der Markt eine starke Dynamik. Inländische Hersteller und öffentlich-private Partnerschaften spielen eine entscheidende Rolle bei der Verbesserung des Zugangs zur Apheresetechnologie in städtischen und halbstädtischen Gesundheitszentren.

Marktanteil von Apheresegeräten

Die Branche der Apheresegeräte wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Haemonetics Corporation (USA)

- Fresenius SE & Co. KGaA (Deutschland)

- Asahi Kasei Medical Co., Ltd. (Japan)

- Terumo BCT, Inc. (USA)

- B. Braun SE (Deutschland)

- KANEKA CORPORATION (Japan)

- Nikkiso Co., Ltd. (Japan)

- Cerus Corporation (USA)

- SB-KAWASUMI LABORATORIES, INC. (Japan)

- Medica SPA (Italien)

- Macopharma (Frankreich)

- Miltenyi Biotec (Deutschland)

- Therakos LLC (USA)

- Baxter (USA)

- Charles River Laboratories Cell Solutions, Inc. (USA)

- Grifols SA (Spanien)

- Lmb Technologie GmbH (Deutschland)

- Infomed SA (Schweiz)

- Aferetica srl (Italien)

- Cytosorbents Corporation (USA)

Neueste Entwicklungen auf dem globalen Markt für Apheresegeräte

- Im April 2023 gab Terumo BCT die Erweiterung seines Spectra Optia Apheresesystems um den therapeutischen Plasmaaustausch für pädiatrische Patienten bekannt. Diese Entwicklung unterstreicht das Engagement des Unternehmens, die besonderen Bedürfnisse jüngerer Patienten mit Apheresebehandlungen zu erfüllen.

- Im März 2023 brachte Fresenius Kabi mit dem COM.TEC 2.0 ein Apheresegerät der nächsten Generation auf den Markt. Es zeichnet sich durch eine verbesserte Benutzeroberfläche und höhere Effizienz aus. Diese Weiterentwicklung zielt darauf ab, die Blutentnahme zu optimieren und den Spenderkomfort während der Behandlung zu erhöhen.

- Im Februar 2023 erhielt die Haemonetics Corporation die FDA-Zulassung für ihr NexSys PCS-Plasmasammelsystem mit Persona-Technologie. Dieses System personalisiert die Plasmasammlung basierend auf individuellen Spendermerkmalen, optimiert die Ausbeute und erhöht die Spendersicherheit.

- Im Januar 2023 stellte die B. Braun Melsungen AG eine aktualisierte Version ihres Apheresegeräts Plasauto Sigma vor, das erweiterte Überwachungsfunktionen und eine verbesserte Automatisierung bietet. Dieses Upgrade soll die Behandlungspräzision erhöhen und die Behandlungsdauer verkürzen.

- Im Dezember 2022 gab Asahi Kasei Medical Co., Ltd. die Entwicklung eines neuen membranbasierten Apheresefilters bekannt, der die Selektivität und Effizienz von LDL-Apherese-Behandlungen verbessern soll. Diese Innovation spiegelt das Engagement des Unternehmens wider, Therapieoptionen für Patienten mit refraktärer Hypercholesterinämie zu verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.