Global Application Delivery Controller Market

Marktgröße in Milliarden USD

CAGR :

%

USD

4.85 Billion

USD

13.26 Billion

2024

2032

USD

4.85 Billion

USD

13.26 Billion

2024

2032

| 2025 –2032 | |

| USD 4.85 Billion | |

| USD 13.26 Billion | |

| % | |

|

Globale Marktsegmentierung für Application Delivery Controller nach Bereitstellung (hardwarebasierte ADCs, virtuelle ADCs), Unternehmensgröße (kleine und mittlere Unternehmen, große Unternehmen), Endnutzung (IT und Telekommunikation, BFSI, Regierung, Gesundheitswesen, Einzelhandel, andere) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Application Delivery Controller

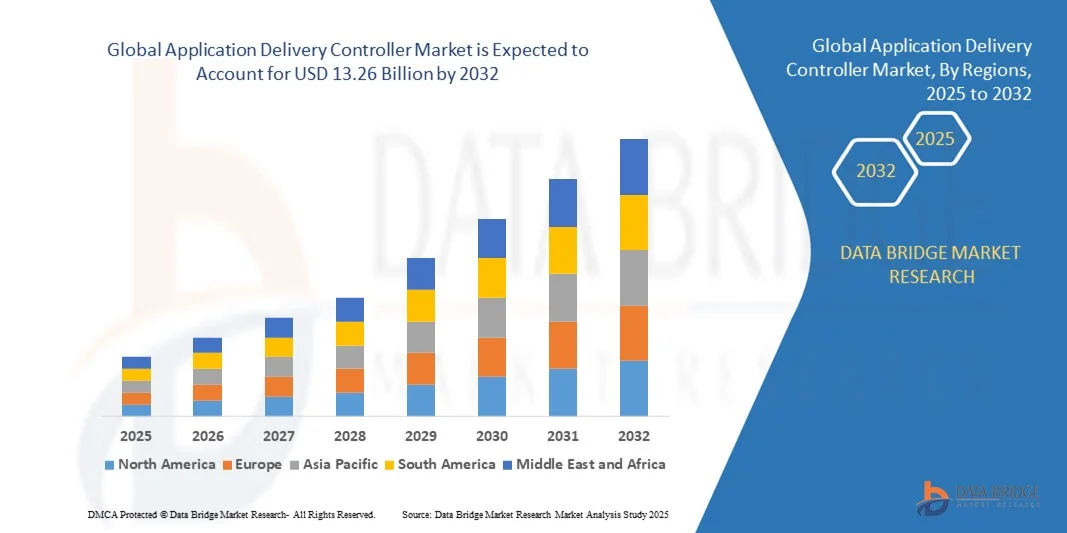

- Der globale Markt für Application Delivery Controller wurde im Jahr 2024 auf 4,85 Milliarden US-Dollar geschätzt und soll bis 2032 13,26 Milliarden US-Dollar erreichen, was einem CAGR von 13,4 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die steigende Nachfrage nach Hochleistungsanwendungen, den steigenden Internetverkehr und die Verbreitung von Cloud-Diensten und Rechenzentren in verschiedenen Branchen vorangetrieben

- Darüber hinaus veranlasst der Bedarf an verbesserter Anwendungssicherheit, Verfügbarkeit und Skalierbarkeit Unternehmen dazu, fortschrittliche ADC-Lösungen einzusetzen, was zu einem robusten Marktwachstum in den Segmenten Unternehmen und Dienstanbieter führt.

Globale Marktanalyse für Application Delivery Controller

- Application Delivery Controller (ADCs), die die Bereitstellung von Anwendungen über Netzwerke verwalten und optimieren, werden aufgrund ihrer Fähigkeiten im Verkehrsmanagement, Lastausgleich und der Anwendungsbeschleunigung zu kritischen Komponenten in der modernen IT-Infrastruktur von Unternehmen und Dienstanbietern.

- Die wachsende Nachfrage nach ADCs ist vor allem auf die schnelle Cloud-Einführung, den Anstieg mobiler und webbasierter Anwendungen und den zunehmenden Bedarf an sicheren, nahtlosen und leistungsstarken Benutzererlebnissen zurückzuführen.

- Nordamerika dominierte den Markt für Application Delivery Controller mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, unterstützt durch die frühe Cloud-Einführung, die Präsenz führender Technologieunternehmen und steigende Investitionen in die Rechenzentrumsinfrastruktur, insbesondere in den USA, wo eine starke Nachfrage aus den Bereichen BFSI, Gesundheitswesen und E-Commerce herrscht.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der beschleunigten digitalen Transformation, der zunehmenden Internetdurchdringung und der zunehmenden Bereitstellung von Cloud-nativen Anwendungen die am schnellsten wachsende Region im Markt für Application Delivery Controller sein.

- Das Segment der hardwarebasierten ADCs dominierte den Markt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf seine Zuverlässigkeit, seinen hohen Durchsatz und seine Fähigkeit zurückzuführen ist, große Datenverkehrsmengen in lokalen Unternehmensrechenzentren und Dienstanbieternetzwerken zu bewältigen.

Berichtsumfang und globale Marktsegmentierung für Application Delivery Controller

|

Eigenschaften |

Wichtige Markteinblicke für Application Delivery Controller |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Application Delivery Controller

Verbesserte Leistung und Automatisierung durch KI und Cloud-Integration

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Application Delivery Controller (ADC) ist die zunehmende Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Cloud-nativen Ökosystemen. Diese Konvergenz verändert die Art und Weise, wie Anwendungen in Hybrid- und Multi-Cloud-Umgebungen bereitgestellt, gesichert und optimiert werden.

- Moderne ADCs von Anbietern wie F5 Networks und Fortinet nutzen beispielsweise KI-gestützte Analysen, um Verkehrsanomalien automatisch zu erkennen, den Lastausgleich zu optimieren und Netzwerkengpässe vorherzusagen, bevor sie die Benutzererfahrung beeinträchtigen. Diese Lösungen passen sich in Echtzeit an veränderte Verkehrsmuster an und gewährleisten so eine konsistente Anwendungsleistung.

- Die KI-Integration in ADCs ermöglicht zudem die intelligente Automatisierung von Sicherheitsrichtlinien und die Erkennung von Bedrohungen. Radware ADCs nutzen beispielsweise maschinelles Lernen, um Advanced Persistent Threats (APTs) und DDoS-Angriffe mit hoher Genauigkeit zu erkennen, Fehlalarme zu minimieren und eine schnellere Schadensbegrenzung zu ermöglichen.

- Die Synergie von ADCs mit Cloud-Plattformen wie AWS, Microsoft Azure und Google Cloud ermöglicht eine zentralisierte, skalierbare Steuerung verteilter Anwendungsumgebungen. Über einheitliche Dashboards und APIs können IT-Teams den Anwendungsverkehr verwalten, Updates bereitstellen und konsistente Sicherheitsrichtlinien über mehrere Regionen und Cloud-Anbieter hinweg anwenden.

- Dieser Trend wird durch den Aufstieg von DevOps und Containerisierung weiter unterstützt. ADCs der nächsten Generation bieten eine nahtlose Integration mit Kubernetes und CI/CD-Pipelines. Anbieter wie A10 Networks liefern KI-gestützte, Cloud-native ADC-Lösungen, die Echtzeittransparenz und dynamische Skalierung in Microservices-Architekturen ermöglichen.

- Die Nachfrage nach intelligenten, adaptiven und Cloud-fähigen ADC-Lösungen steigt bei Unternehmen und Dienstanbietern rasant an, getrieben durch den Bedarf an hoher Verfügbarkeit, geringer Latenz und robuster Anwendungssicherheit in einer zunehmend digital geprägten Welt.

Globale Marktdynamik für Application Delivery Controller

Treiber

Wachsender Bedarf aufgrund steigender Sicherheitsanforderungen und Cloud-Einführung

- Der branchenübergreifende Anstieg der Anwendungsnutzung, die zunehmenden Cybersicherheitsbedrohungen und die schnelle Umstellung auf Cloud-basierte Infrastrukturen sind ein wichtiger Treiber für die steigende Nachfrage nach Application Delivery Controllern (ADCs). Unternehmen legen in digitalen Umgebungen zunehmend Wert auf Leistung, Verfügbarkeit und Sicherheit, weshalb ADCs zu kritischen Komponenten in IT-Netzwerken werden.

- So kündigte F5 Inc. im März 2024 KI-gestützte Verbesserungen seiner verteilten Cloud-Dienste an, um das Echtzeit-Verkehrsmanagement und den Schutz vor Cyberbedrohungen in Hybrid- und Multi-Cloud-Umgebungen zu verbessern. Solche Fortschritte untermauern den Wertbeitrag von ADCs in der sich entwickelnden Bedrohungslandschaft.

- Wenn Unternehmen ihre digitalen Aktivitäten ausweiten, bieten ADCs wichtige Funktionen wie Lastausgleich, Web Application Firewalls, SSL-Offloading und DDoS-Minderung – wichtige Tools zur Gewährleistung leistungsstarker, sicherer und unterbrechungsfreier Benutzererlebnisse.

- Die Verbreitung von SaaS-Plattformen, mobilen Anwendungen und IoT-Geräten beschleunigt auch die Einführung von ADC, da Unternehmen eine zentralisierte Verkehrsverwaltung und Sicherheitsdurchsetzung über verteilte und Multi-Cloud-Architekturen hinweg anstreben.

- Darüber hinaus ermöglicht die Integration von ADCs mit Automatisierung, DevOps-Tools und Containerumgebungen wie Kubernetes die nahtlose Bereitstellung und Verwaltung moderner Anwendungs-Workloads. Die Nachfrage steigt in Branchen wie Finanz- und Sicherheitsdienstleistungen, Gesundheitswesen, Einzelhandel und Telekommunikation, in denen Leistung, Skalierbarkeit und Sicherheit unverzichtbar sind.

Einschränkung/Herausforderung

Komplexe Bereitstellung und Kostenbarrieren im KMU-Segment

- Trotz ihrer Vorteile sind Application Delivery Controller mit Herausforderungen wie komplexer Bereitstellung, Verwaltung und hohen Anschaffungskosten verbunden, insbesondere für kleine und mittlere Unternehmen (KMU). Herkömmliche hardwarebasierte ADCs erfordern oft spezielles Fachwissen und eine entsprechende Infrastruktur, was für kleinere Unternehmen mit begrenzten IT-Ressourcen Hürden darstellt.

- Während sich große Unternehmen beispielsweise dedizierte ADC-Geräte von Anbietern wie Fortinet oder Citrix leisten können, zögern viele KMU aufgrund der laufenden Betriebskosten und der Integrationskomplexität in Hybrid- oder Multi-Cloud-Umgebungen mit Investitionen.

- Darüber hinaus erfordern sich entwickelnde Anwendungsarchitekturen – insbesondere der Übergang zu Microservices und Containern – agilere und schlankere Lösungen. Einige ältere ADCs können sich möglicherweise nur schwer ohne erhebliche Neukonfiguration oder zusätzliche Kosten anpassen, was zu Reibungsverlusten bei Initiativen zur digitalen Transformation führt.

- Um diese Einschränkungen zu überwinden, entstehen Cloud-native ADCs und As-a-Service-Modelle, die flexible und skalierbare Optionen mit niedrigeren Einstiegshürden bieten. Allerdings bestehen bei potenziellen Anwendern weiterhin Bedenken hinsichtlich der Leistungskonsistenz, der Abonnementpreise und der Abhängigkeit von einem bestimmten Anbieter.

- Um diese Herausforderungen zu meistern, müssen die Anbieter ihre Bereitstellungsprozesse optimieren, benutzerfreundliche Schnittstellen verbessern und preislich attraktive, auf KMU zugeschnittene Lösungen anbieten. Aufklärung über den ROI von ADCs, insbesondere hinsichtlich Anwendungssicherheit und -verfügbarkeit, ist entscheidend für die Verbreitung in unterversorgten Märkten.

Globaler Marktumfang für Application Delivery Controller

Der Markt ist nach Einsatz, Unternehmensgröße und Endnutzung segmentiert.

- Nach Bereitstellung

Der globale Markt für Application Delivery Controller ist nach Einsatzgebiet in hardwarebasierte und virtuelle ADCs unterteilt. Das hardwarebasierte ADC-Segment dominierte den Markt mit dem größten Umsatzanteil von 45,3 % im Jahr 2024, was auf seine Zuverlässigkeit, seinen hohen Durchsatz und seine Fähigkeit zurückzuführen ist, große Datenmengen in lokalen Unternehmensrechenzentren und Service-Provider-Netzwerken zu bewältigen. Hardware-Appliances werden in Umgebungen bevorzugt, die konstante Leistung und robuste Sicherheit erfordern, insbesondere in Sektoren wie BFSI und Telekommunikation, in denen Latenz und Ausfallzeiten kritisch sind.

Das Segment der virtuellen ADCs wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf die zunehmende Cloud-Nutzung und die zunehmende Präferenz für skalierbare, softwaredefinierte Lösungen zurückzuführen ist. Virtuelle ADCs bieten Flexibilität bei der Bereitstellung in Hybrid- und Multi-Cloud-Umgebungen und eignen sich hervorragend für DevOps-basierte und containerisierte Anwendungen. Die Möglichkeit, ADC-Funktionen nach Bedarf in virtuellen Umgebungen zu aktivieren, macht diese Option ideal für Unternehmen, die sich auf digitale Transformation und operative Agilität konzentrieren.

- Nach Unternehmensgröße

Basierend auf der Unternehmensgröße ist der globale Markt für Application Delivery Controller in kleine und mittlere Unternehmen (KMU) und Großunternehmen segmentiert. Großunternehmen hatten 2024 den größten Marktanteil, was auf die Komplexität ihrer Anwendungsinfrastruktur, die große Nutzerbasis und den Bedarf an leistungsstarkem Lastausgleich, Sicherheit und Verfügbarkeit zurückzuführen ist. Diese Unternehmen unterhalten häufig hybride IT-Umgebungen und investieren massiv in Rechenzentrums- und Cloud-Infrastruktur, wodurch ADCs zu einem wesentlichen Bestandteil ihrer Netzwerkarchitektur werden.

Das KMU-Segment wird voraussichtlich von 2025 bis 2032 aufgrund der zunehmenden Digitalisierung, des Trends zur Fernarbeit und der Nutzung von SaaS-Plattformen die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Mit der Umstellung auf Cloud-native Prozesse setzen KMU zunehmend auf virtuelle ADCs und As-a-Service-Bereitstellungsmodelle, die kostengünstiger und einfacher zu verwalten sind. Das wachsende Bewusstsein für Cybersicherheitsrisiken und die Notwendigkeit einer Optimierung der Anwendungsleistung ermutigen KMU zudem, in skalierbare und kostengünstige ADC-Lösungen zu investieren.

- Nach Endverwendung

Der globale Markt für Application Delivery Controller ist nach Endnutzung in IT & Telekommunikation, BFSI, Behörden, Gesundheitswesen, Einzelhandel und Sonstige segmentiert. Das Segment IT & Telekommunikation dominierte den Markt mit dem höchsten Umsatzanteil im Jahr 2024, angetrieben durch den massiven Datenverkehr des Sektors, den Bedarf an hoher Verfügbarkeit und die schnelle Expansion von Cloud-Diensten und mobilen Anwendungen. ADCs werden häufig von Telekommunikationsanbietern und Technologieunternehmen eingesetzt, um den Datenfluss zu optimieren, sichere Konnektivität zu ermöglichen und die Servicekontinuität zu gewährleisten.

Der Gesundheitssektor wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Dies ist auf die zunehmende Digitalisierung von Gesundheitsakten, die Nutzung der Telemedizin und den dringenden Bedarf an sicherem und zuverlässigem Anwendungszugriff zurückzuführen. ADCs unterstützen Gesundheitseinrichtungen bei der Verwaltung sensibler Patientendaten, der Gewährleistung der HIPAA-Konformität und der Aufrechterhaltung der Serviceverfügbarkeit für unternehmenskritische Anwendungen. Die zunehmende Nutzung cloudbasierter elektronischer Gesundheitsakten (EHR) und mobiler Gesundheits-Apps beschleunigt die Einführung von ADCs in diesem Sektor zusätzlich.

Globale Marktanalyse für Application Delivery Controller

- Nordamerika dominierte den globalen Markt für Application Delivery Controller mit dem größten Umsatzanteil von 36,7 % im Jahr 2024, angetrieben durch die fortschrittliche IT-Infrastruktur der Region, die hohe Cloud-Akzeptanzrate und die starke Nachfrage nach sicheren und skalierbaren Lösungen zur Anwendungsbereitstellung.

- Unternehmen in Nordamerika legen Wert auf Anwendungsleistung, Verfügbarkeit und Cybersicherheit. Dies führt zu einem weit verbreiteten Einsatz von ADCs in Branchen wie Finanzdienstleistungen, IT & Telekommunikation, Gesundheitswesen und E-Commerce. Der zunehmende Wandel hin zu Hybrid- und Multi-Cloud-Umgebungen beschleunigt die Nachfrage nach fortschrittlichen ADC-Technologien zusätzlich.

- Die Region profitiert von der starken Präsenz führender Marktteilnehmer wie F5 Networks, Cisco Systems und Fortinet sowie einer großen Anzahl von Cloud-Service-Anbietern und technologieorientierten Unternehmen. Darüber hinaus unterstützt die zunehmende Nutzung von KI und Automatisierung in der Netzwerkinfrastruktur das Wachstum intelligenter, softwaredefinierter ADC-Lösungen, die auf dynamische Workloads und komplexe Anwendungsökosysteme zugeschnitten sind.

Markteinblick in den US-Application Delivery Controller

Der globale US-Markt für Application Delivery Controller wird durch die schnelle Cloud-Akzeptanz, digitale Transformationsinitiativen und die zunehmende Komplexität von Anwendungsumgebungen vorangetrieben. Unternehmen legen Wert auf Anwendungsleistung, Sicherheit und Verfügbarkeit in Hybrid- und Multi-Cloud-Infrastrukturen. Die zunehmende Nutzung von KI-gesteuerter Automatisierung und Edge Computing beschleunigt die Nachfrage zusätzlich. Hohe Investitionen in die IT-Infrastruktur, kombiniert mit einem ausgereiften Technologie-Ökosystem und der Präsenz führender ADC-Anbieter, unterstützen zudem das kontinuierliche Marktwachstum. Unternehmen nutzen ADCs zunehmend zur Optimierung des Lastenausgleichs, zur Verbesserung der Cybersicherheit und zur Gewährleistung eines nahtlosen Benutzererlebnisses sowohl in lokalen als auch in Cloud-Umgebungen.

Markteinblick für Application Delivery Controller in Europa

Der globale Markt für Application Delivery Controller in Europa wird voraussichtlich stetig wachsen, angetrieben durch strenge Datenschutzbestimmungen wie die DSGVO und die zunehmende Bedeutung sicherer Anwendungsbereitstellung. Der Fokus der Region auf digitale Innovationen in den Bereichen Finanzwesen, Sicherheit, öffentliche Verwaltung und Gesundheitswesen treibt den Bedarf an skalierbaren und sicheren ADC-Lösungen voran. Die zunehmende Nutzung von Cloud-Diensten und hybriden IT-Architekturen in Westeuropa sowie die Modernisierung bestehender Netzwerke fördern den Einsatz von ADCs zusätzlich. Länder wie Deutschland, Frankreich und Großbritannien investieren maßgeblich in IT-Infrastruktur und Cybersicherheit und steigern so die Nachfrage nach fortschrittlichen ADCs.

Markteinblick in den Application Delivery Controller in Großbritannien

Der globale Markt für Application Delivery Controller in Großbritannien wird aufgrund der zunehmenden Digitalisierung und der Cloud-Migration in Großbritannien voraussichtlich mit einer starken jährlichen Wachstumsrate wachsen. Der verstärkte Fokus auf Cybersicherheit und die Einhaltung gesetzlicher Vorschriften treibt die Nachfrage nach ADCs an, die robuste Funktionen für Verkehrsmanagement und Bedrohungsabwehr bieten. Die dynamischen Finanz- und Technologiesektoren Großbritanniens tragen maßgeblich zum ADC-Markt bei, unterstützt durch eine wachsende Präferenz für softwaredefinierte und Cloud-native ADC-Lösungen. Darüber hinaus erhöht die Zunahme von Remote-Arbeit und digitalen Diensten die Abhängigkeit von zuverlässigen, leistungsstarken Anwendungsbereitstellungssystemen.

Markteinblick für Application Delivery Controller in Deutschland

Das globale Wachstum des deutschen Marktes für Application Delivery Controller wird durch die starke industrielle Basis des Landes, die zunehmende Nutzung von Industrie 4.0-Technologien und die steigende Nachfrage nach sicherer und effizienter Anwendungsbereitstellung in der Fertigung und Unternehmens-IT vorangetrieben. Der Fokus der Regierung auf digitale Transformation und Cybersicherheitsrahmen unterstützt die Einführung von ADCs im öffentlichen und privaten Sektor. Deutsche Unternehmen suchen nach skalierbaren ADC-Lösungen, um komplexe Hybrid-Cloud-Umgebungen zu verwalten und die Vorschriften zur Datenhoheit einzuhalten. Darüber hinaus entwickelt sich die Integration von ADCs mit KI- und Automatisierungstools zu einem wichtigen Trend, der zur innovationsgetriebenen deutschen Wirtschaft passt.

Markteinblicke für Application Delivery Controller im asiatisch-pazifischen Raum

Der globale Markt für Application Delivery Controller im asiatisch-pazifischen Raum wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von etwa 22 % zwischen 2025 und 2032 das schnellste Wachstum verzeichnen. Treiber hierfür sind die rasante Digitalisierung, die zunehmende Cloud-Nutzung und der Ausbau der IT-Infrastruktur in Ländern wie China, Indien, Japan und Australien. Regierungsinitiativen zur Förderung von Smart Cities, digitaler Governance und Breitbandausbau beschleunigen den Bedarf an effizienten Lösungen für Anwendungsbereitstellung und -sicherheit. Die steigende Zahl von KMU, die Cloud-Dienste nutzen, und die Präsenz aufstrebender Technologiezentren treiben das Marktwachstum voran. Die Erschwinglichkeit und Skalierbarkeit virtueller ADCs treiben die Akzeptanz in dieser vielfältigen Region zusätzlich voran.

Markteinblick in den Application Delivery Controller in Japan

Das Wachstum des globalen Marktes für Application Delivery Controller in Japan wird durch die fortschrittliche IT-Infrastruktur des Landes, die frühzeitige Einführung von Cloud- und Edge-Computing sowie den Fokus auf Industrie 4.0-Anwendungen unterstützt. Die Nachfrage nach zuverlässigen, latenzarmen Anwendungsbereitstellungslösungen in den Bereichen Fertigung, Gesundheitswesen und Finanzen treibt ADC-Investitionen voran. Japanische Unternehmen legen bei ihren ADC-Implementierungen Wert auf Sicherheit, Automatisierung und die Integration von KI-Technologien. Darüber hinaus beschleunigt die staatliche Förderung der digitalen Transformation und der Verbreitung des IoT die ADC-Einführung im privaten und öffentlichen Sektor weiter.

Markteinblick in Application Delivery Controller in China

China hält bis 2024 den größten Umsatzanteil im globalen Markt für Application Delivery Controller im asiatisch-pazifischen Raum. Maßgeblich hierfür sind massive Investitionen in die Cloud-Infrastruktur, die digitale Transformation in Regierung und Unternehmen sowie das rasante Wachstum der E-Commerce- und Telekommunikationsbranche. Chinas Engagement für den Aufbau von Smart Cities und den Ausbau von 5G-Netzen treibt die Nachfrage nach skalierbaren, leistungsstarken ADC-Lösungen an. Starke inländische Technologieunternehmen und die zunehmende Nutzung virtualisierter und softwaredefinierter ADCs tragen ebenfalls zum Marktwachstum bei. Darüber hinaus schafft der regulatorische Fokus auf Cybersicherheit und Datenlokalisierung Möglichkeiten für fortschrittliche ADC-Implementierungen, die auf die Einhaltung von Compliance-Anforderungen zugeschnitten sind.

Globaler Marktanteil von Application Delivery Controllern

Die globale Branche der Application Delivery Controller wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Fortinet Inc. (USA)

- F5 Networks Inc. (USA)

- Citrix Systems Inc. (USA)

- Barracuda Networks Inc. (USA)

- Cloudflare Inc. (USA)

- A10 Networks Inc. (USA)

- Radware (Israel)

- Cisco Systems (USA)

- Kemp Technologies (USA)

- ZEVENET (Spanien)

- Array Networks Inc. (USA)

- Brocade Communications Systems Inc. (USA)

- Dell Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Application Delivery Controller?

- Im April 2023 kündigte F5 Networks Inc., ein weltweit führender Anbieter von Anwendungsbereitstellungs- und Sicherheitslösungen, die Erweiterung seines Cloud-nativen ADC-Portfolios an, um die Leistung und Sicherheit von Multi-Cloud-Anwendungen zu verbessern. Diese Initiative unterstreicht das Engagement von F5 für die Bereitstellung skalierbarer, intelligenter ADC-Lösungen, die der wachsenden Komplexität hybrider Cloud-Umgebungen gerecht werden. Durch den Einsatz fortschrittlicher KI- und Automatisierungstechnologien stärkt F5 seine Position im sich schnell entwickelnden globalen ADC-Markt und ermöglicht Unternehmen eine optimierte Anwendungsbereitstellung mit verbesserter Agilität und Resilienz.

- Im März 2023 brachte Cisco Systems Inc. eine neue Version seiner Application Services Engine (ASE) auf den Markt, die speziell für Telekommunikations- und Großunternehmensnetzwerke entwickelt wurde. Dieses Upgrade integriert erweiterte Lastverteilung, Sicherheitsfunktionen und Netzwerkanalysen und verbessert so die Anwendungsleistung und die Bedrohungserkennung. Die Entwicklung unterstreicht Ciscos Fokus auf Innovationen in der ADC-Technologie zur Unterstützung von 5G-Infrastruktur und Cloud-nativen Anwendungen und unterstreicht das strategische Engagement des Unternehmens, den steigenden Anforderungen der digitalen Transformation branchenübergreifend gerecht zu werden.

- Im März 2023 implementierte Citrix Systems Inc. erfolgreich eine groß angelegte ADC-Lösung für einen großen Finanzdienstleister in Europa. Ziel war es, die Anwendungsbereitstellung zu optimieren und die Einhaltung strenger Sicherheitsstandards zu gewährleisten. Die Implementierung nutzt die intelligente ADC-Technologie von Citrix, um das Benutzererlebnis zu verbessern, Latenzen zu reduzieren und einen robusten Schutz vor Cyberbedrohungen zu bieten. Das Projekt spiegelt die Expertise von Citrix bei der Bereitstellung leistungsstarker, sicherer ADC-Lösungen wider, die auf komplexe regulatorische Umgebungen und unternehmenskritische Anwendungen zugeschnitten sind.

- Im Februar 2023 gab Barracuda Networks Inc. eine strategische Partnerschaft mit einem führenden Cloud-Service-Provider bekannt, um dessen ADC- und Anwendungssicherheitslösungen in die Cloud-Infrastruktur des Anbieters zu integrieren. Ziel dieser Zusammenarbeit ist es, Kunden durch die nahtlose Integration der ADC-Technologie der nächsten Generation von Barracuda verbesserte Anwendungsleistung und Schutz zu bieten. Die Initiative unterstreicht Barracudas Engagement, Innovationen voranzutreiben und die Akzeptanz von Cloud-nativen ADCs sowohl im Unternehmens- als auch im Service-Provider-Markt zu verbessern.

- Im Januar 2023 stellte Fortinet Inc. auf einer großen Branchenkonferenz die neueste Version seiner FortiADC-Plattform vor. Diese bietet KI-gestütztes Verkehrsmanagement, verbesserte Sicherheitskontrollen und vereinfachte Orchestrierungsfunktionen. Die neue Version ermöglicht es Unternehmen, Anwendungen effizienter und sicherer in Hybrid- und Multi-Cloud-Umgebungen bereitzustellen. Fortinets Innovation unterstreicht den strategischen Fokus auf die Integration von Cybersicherheit und Anwendungsbereitstellung in einer einheitlichen Plattform und trägt damit den wachsenden Anforderungen digitaler Unternehmen weltweit Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.