Global Arch Liner Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.03 Billion

USD

4.55 Billion

2024

2032

USD

3.03 Billion

USD

4.55 Billion

2024

2032

| 2025 –2032 | |

| USD 3.03 Billion | |

| USD 4.55 Billion | |

| % | |

|

Globaler Markt für Bogenverkleidungen, nach Materialtyp (Polyurethan (PU), Polypropylen (PP), Textil, Polyvinylchlorid (PVC), Fiberglas, Acrylnitril-Butadien-Styrol (ABS), Sonstige), Fahrzeugtyp mit Verbrennungsmotor (Pkw (PC), leichtes Nutzfahrzeug (LCV), schweres Nutzfahrzeug (HCV)), Elektro- und Hybridfahrzeugtyp (Batterie-Elektrofahrzeuge (BEV), Plug-In-Hybrid-Elektrofahrzeug (PHEV), Hybrid-Elektrofahrzeug (HEV)) und Land (USA, Kanada, Mexiko, Brasilien, Argentinien, übriges Südamerika, Deutschland, Italien, Großbritannien, Frankreich, Spanien, Niederlande, Belgien, Schweiz, Türkei, Russland, übriges Europa, Japan, China, Indien, Südkorea, Australien, Singapur, Malaysia, Thailand, Indonesien, Philippinen, übriger asiatisch-pazifischer Raum, Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, übriger Naher Osten und Afrika) Branchentrends und Prognose bis 2028

Globale Marktgröße für Bogenliner

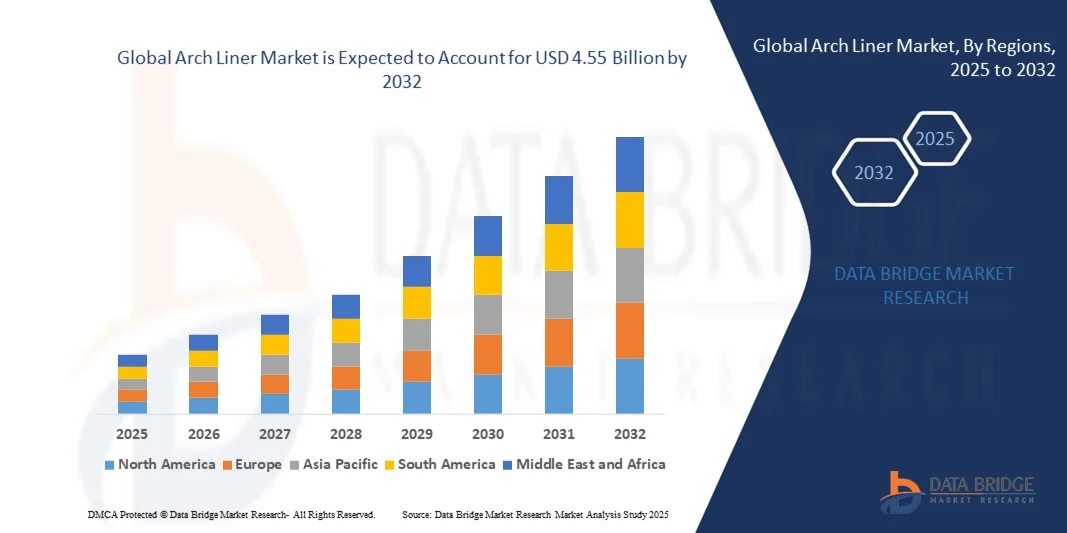

- Der globale Markt für Bogenauskleidungen hatte im Jahr 2024 einen Wert von 3,03 Milliarden US-Dollar und soll bis 2032 voraussichtlich 4,55 Milliarden US-Dollar erreichen, was einer durchschnittlichen jährlichen Wachstumsrate von 5,20 % im Prognosezeitraum entspricht.

- Die Marktexpansion wird durch die steigende Nachfrage nach fortschrittlichen Infrastrukturlösungen und den zunehmenden Fokus auf nachhaltige Baupraktiken im industriellen und kommunalen Sektor vorangetrieben.

- Darüber hinaus fördern steigende Investitionen in die Sanierung alternder Abwasser- und Entwässerungssysteme sowie Innovationen in der grabenlosen Technologie die Einführung von Bogenauskleidungen und beschleunigen das Branchenwachstum erheblich .

Globale Marktanalyse für Bogenliner

- Bogenauskleidungen, die vorwiegend bei der grabenlosen Sanierung unterirdischer Infrastruktur wie Durchlässen, Abwasserkanälen und Regenwasserkanälen zum Einsatz kommen, werden aufgrund ihrer strukturellen Integrität, Haltbarkeit und der minimalen Störung der Oberflächenaktivitäten während der Installation für den modernen Tiefbau immer wichtiger.

- Die steigende Nachfrage nach Bogenauskleidungen ist auf die alternde globale Infrastruktur, verschärfte Umweltvorschriften und die zunehmende Bedeutung kosteneffizienter und nachhaltiger Sanierungslösungen zurückzuführen.

- Europa dominierte den globalen Markt für Bogenauskleidungen mit dem größten Umsatzanteil von 36 % im Jahr 2024, was auf bedeutende Infrastrukturerneuerungsprojekte, starke staatliche Förderung und die frühe Einführung grabenloser Technologien zurückzuführen ist, insbesondere in den USA, wo Kommunen langfristigen, wartungsarmen Lösungen für alternde Wasser- und Abwassersysteme den Vorzug geben.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region auf dem Markt für Bogenauskleidungen sein, angetrieben durch die schnelle Urbanisierung, Initiativen zur Modernisierung der Infrastruktur und steigende Investitionen in belastbare öffentliche Versorgungssysteme in Entwicklungsländern.

- Das Segment der durchgehenden Bogenauskleidungen dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2024, da ihr nahtloses Design das Leckagerisiko verringert und die hydraulische Effizienz verbessert.

Berichtsumfang und globale Marktsegmentierung für Bogenliner

|

Eigenschaften |

Arch Liner – Wichtige Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Bogenliner

Infrastruktureffizienz durch fortschrittliche Liner-Technologien

- Ein bedeutender und sich beschleunigender Trend im globalen Markt für Bogenauskleidungen ist die Integration fortschrittlicher Materialien und präzisionsgefertigter Designs zur Verbesserung der strukturellen Leistung, Haltbarkeit und einfachen Installation bei der grabenlosen Infrastruktursanierung. Diese Entwicklung verbessert die Gesamteffizienz der Rohrleitungssanierung und minimiert gleichzeitig Oberflächenstörungen und Projektkosten.

- Beispielsweise werden gewellte HDPE- und GFK-Auskleidungen (glasfaserverstärkter Kunststoff) aufgrund ihrer hohen Korrosionsbeständigkeit, Chemikalienbeständigkeit und Tragfähigkeit zunehmend bevorzugt. Diese Materialien eignen sich ideal für die Sanierung von Durchlässen und Regenwasserrohren und bieten eine längere Lebensdauer bei minimalem Wartungsaufwand.

- Innovationen in der Linerherstellung haben zur Entwicklung flexibler, bogenförmiger Liner geführt, die sich individuell an marode oder verformte Rohrleitungen anpassen lassen. Technologien wie UV-CIPP (UV-Cured-in-Place-Pipe) und Slip-Lining-Systeme ermöglichen schnellere Aushärtungszeiten und eine verbesserte strukturelle Konformität, wodurch Ausfallzeiten und Arbeitskosten vor Ort deutlich reduziert werden.

- Darüber hinaus gewinnt der Einsatz intelligenter Überwachungstools im Rahmen der Liner-Installation an Bedeutung. Diese Tools nutzen eingebettete Sensoren und Inspektionsroboter, um eine präzise Platzierung zu gewährleisten und die langfristige Leistung der Liner zu überwachen. So können Kommunen den Zustand ihrer Infrastruktur proaktiv verwalten.

- Unternehmen wie Röchling SE & Co. KG und 3M entwickeln die Liner-Technologie mit patentierten Verbundwerkstoffen und Oberflächenbehandlungen weiter, die die Haftung, Abriebfestigkeit und Langlebigkeit unter Bedingungen mit hohem Durchfluss oder hoher Belastung verbessern.

- Der steigende Bedarf an nachhaltiger und kostengünstiger Infrastrukturerneuerung, insbesondere in alternden Stadtgebieten, führt zu einer starken Nachfrage nach modernen Bogenauskleidungssystemen. Dieser Trend verändert die Herangehensweise von Regierungen und privaten Bauunternehmen an die Sanierung von Rohrleitungen – sie bevorzugen störungsfreie, intelligente und langlebige Lösungen.

Globale Marktdynamik für Bogenliner

Treiber

Wachsender Bedarf aufgrund alternder Infrastruktur und Nachhaltigkeitsanforderungen

-

Die zunehmende Alterung und Verschlechterung der unterirdischen Infrastruktur – insbesondere von Regenwassersystemen, Durchlässen und Abwasserleitungen – ist ein wichtiger Treiber für die weltweite Nachfrage nach Bogenauskleidungslösungen. Kommunen und Industriezweige suchen zunehmend nach kostengünstigen, langlebigen und nicht-invasiven Sanierungsmethoden.

- So stellte die Röchling SE & Co. KG im März 2024 eine neue Reihe hochleistungsfähiger thermoplastischer Liner vor, die speziell für den Einsatz in aggressiven chemischen Umgebungen im Abwassermanagement entwickelt wurden. Dies spiegelt den wachsenden Trend wichtiger Akteure wider, innovative Produkte zu entwickeln, die den sich wandelnden Infrastrukturanforderungen gerecht werden.

- Da Regierungen und Versorgungsunternehmen zunehmend Wert auf Nachhaltigkeit legen, bieten Bogenauskleidungen eine schonende Lösung, die die Lebensdauer bestehender Systeme verlängert, ohne dass diese komplett ausgegraben oder ersetzt werden müssen. Diese Methoden reduzieren Umweltbelastungen, Verkehrsbelastungen und Projektkosten erheblich und machen sie sowohl für städtische als auch für ländliche Anwendungen attraktiv.

- Darüber hinaus schreiben Regulierungsbehörden in Nordamerika und Europa eine verbesserte Widerstandsfähigkeit und Nachhaltigkeit der öffentlichen Infrastruktur vor und drängen den öffentlichen und privaten Sektor, moderne grabenlose Technologien wie Sliplining und CIPP-Techniken (Cured-in-Place Pipe) unter Verwendung von Bogenauskleidungen einzuführen.

- Die zunehmende Bedeutung der Klimaanpassung – beispielsweise durch die Modernisierung von Hochwasserschutzsystemen und die Bewirtschaftung von Regenwasser – hat auch die Nachfrage nach Bogenauskleidungen erhöht, mit denen ältere Durchlässe und Entwässerungssysteme schnell und effizient verstärkt werden können. Ihre Fähigkeit, sich unregelmäßigen Formen anzupassen und unter dynamischen Strömungsbedingungen dauerhaft leistungsfähig zu bleiben, macht sie besonders in Hochrisikogebieten wertvoll.

Einschränkung/Herausforderung

Herausforderungen im Zusammenhang mit hohen Installationskosten und Materialhaltbarkeit

- Die hohen anfänglichen Installations- und Wartungskosten von Bogenlinern stellen eine erhebliche Hürde für eine breitere Marktakzeptanz dar, insbesondere bei kostensensiblen Projekten und in Entwicklungsregionen. Die komplexe Konstruktion und die speziellen Materialien, die für effektive Bogenliner-Lösungen erforderlich sind, führen oft zu erheblichen Vorabinvestitionen.

- So können beispielsweise bei Projekten im Bergbau- und Tunnelbausektor Budgetbeschränkungen den Einsatz moderner Bogenauskleidungssysteme einschränken, obwohl diese langfristig Vorteile hinsichtlich Sicherheit und Haltbarkeit bieten.

- Darüber hinaus können Bedenken hinsichtlich der Haltbarkeit und Verschleißfestigkeit bestimmter Materialien wie Polymere und Verbundwerkstoffe unter extremen Umweltbedingungen bei potenziellen Käufern zu Zurückhaltung führen. Diese Materialien können unter hohem Druck oder in korrosiven Umgebungen schneller verschleißen als herkömmliche Metallauskleidungen.

- Um eine breitere Akzeptanz zu fördern, müssen diese Herausforderungen durch Innovationen in der kostengünstigen Fertigung, verbesserte Materialbeständigkeit und das Angebot individueller, auf spezifische Anwendungen zugeschnittener Liner-Lösungen bewältigt werden. Unternehmen wie XYZ und ABC konzentrieren sich auf Forschung und Entwicklung, um die Materialleistung zu verbessern und die Lebenszykluskosten zu senken.

- Zwar werden derzeit Fortschritte erzielt, um die Installationskosten zu senken und die Lebensdauer der Produkte zu verbessern, doch die vermeintlich hohen Investitionsausgaben und Bedenken hinsichtlich der Materialeignung können das Marktwachstum noch immer bremsen.

- Für ein nachhaltiges Wachstum des globalen Marktes für Bogenverkleidungen ist es von entscheidender Bedeutung, diese Herausforderungen durch verbesserte Materialtechnologien, strategische Partnerschaften zur Kostensenkung und die Aufklärung der Endverbraucher über die langfristigen Vorteile von Bogenverkleidungen zu bewältigen.

Globaler Marktumfang für Bogenliner

Der Markt für Bogenauskleidungen ist nach Materialtyp, Produkttyp, Anwendung und Endnutzung segmentiert

- Nach Materialtyp

Der globale Markt für Bogenauskleidungen ist nach Materialtyp in Gummi, Polymer, Metall und Verbundwerkstoffe unterteilt. Das Polymersegment hielt im Jahr 2024 mit 36,8 % den größten Marktanteil. Dies ist auf sein geringes Gewicht, seine Korrosionsbeständigkeit und seine Flexibilität zurückzuführen, die es ideal für Kanal- und Entwässerungssanierungsprojekte machen. Auskleidungen auf Polymerbasis wie HDPE und PP werden aufgrund ihrer Kosteneffizienz und einfachen Installation bevorzugt, insbesondere bei grabenlosen Anwendungen. Diese Materialien bieten zudem eine hohe Beständigkeit gegen chemische Einflüsse und eignen sich daher für eine Vielzahl von Umweltbedingungen.

Das Verbundwerkstoffsegment wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, da Infrastrukturprojekte zunehmend Hochleistungsmaterialien erfordern, die sowohl Festigkeit als auch Haltbarkeit bieten. Verbundauskleidungen, die Polymere mit Verstärkungsmaterialien wie Glasfaser kombinieren, gewinnen bei Projekten an Bedeutung, bei denen strukturelle Tragfähigkeit und Umweltverträglichkeit entscheidend sind. Ihre zunehmende Verbreitung im Bergbau und in der Industrie trägt maßgeblich zum schnellen Wachstum dieses Segments bei.

- Nach Produkttyp

Der Markt für Bogenauskleidungen wird nach Produkttyp in durchgehende Bogenauskleidungen, segmentierte Bogenauskleidungen und vorgefertigte Bogenauskleidungen unterteilt. Das Segment der durchgehenden Bogenauskleidungen dominierte den Markt mit einem Umsatzanteil von 40,2 % im Jahr 2024, was auf ihre nahtlose Konstruktion zurückzuführen ist, die das Leckagerisiko reduziert und die hydraulische Effizienz verbessert. Diese Auskleidungen werden bevorzugt für die Sanierung von Durchlässen mit großer Spannweite und die Neuauskleidung von Kanälen verwendet, bei denen konstante Leistung und minimale Störungen entscheidend sind. Ihre Fähigkeit, sich an unregelmäßige Rohrformen anzupassen, stärkt ihre Dominanz bei großen kommunalen Projekten zusätzlich.

Das Segment segmentierter Bogenauskleidungen wird voraussichtlich zwischen 2025 und 2032 die höchste jährliche Wachstumsrate aufweisen. Grund hierfür sind der einfache Transport, die modulare Montage und die Flexibilität bei der Installation unter unterschiedlichen Infrastrukturbedingungen. Diese Auskleidungen eignen sich besonders für schwer zugängliche oder abgelegene Standorte, an denen durchgehende Auskleidungen weniger praktikabel sind. Ihre Anpassungsfähigkeit und die Möglichkeit, sich an nicht standardisierte Strukturen anzupassen, stoßen in der Bau- und Transportbranche auf großes Interesse.

- Nach Anwendung

Der Markt für Bogenauskleidungen ist nach Anwendungsbereichen in Bergbau, Tunnelbau, Bauwesen und Transport unterteilt. Das Bauwesen erwirtschaftete im Jahr 2024 mit 38,4 % den größten Umsatzanteil, was auf die zunehmende Sanierung der städtischen Infrastruktur, insbesondere der Regenwasser- und Abwassersysteme, zurückzuführen ist. Behörden und private Bauunternehmer setzen zunehmend auf grabenlose Technologien wie Bogenauskleidungen, um Oberflächenstörungen zu minimieren und die langfristigen Wartungskosten zu senken.

Der Tunnelbau wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was auf die Zunahme unterirdischer Infrastrukturprojekte wie U-Bahn-Erweiterungen, Versorgungstunnel und Wasserkraftprojekte zurückzuführen ist. Bogenauskleidungen bieten wichtige Verstärkung und Schutz vor eindringendem Wasser in Tunnelumgebungen, insbesondere dort, wo die bestehende Infrastruktur altert oder gefährdet ist. Angesichts der zunehmenden globalen Urbanisierung werden Tunnelanwendungen voraussichtlich eine zentrale Rolle bei der Steigerung der Marktnachfrage nach langlebigen, einfach zu installierenden Bogenauskleidungen spielen.

- Nach Endverwendung

Der Markt für Bogenauskleidungen ist nach Endanwendung in Wohn-, Gewerbe- und Industriebereiche unterteilt. Das Industriesegment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 41,7 %, unterstützt durch den weit verbreiteten Bedarf an Rohrleitungssanierung, chemischer Beständigkeit und struktureller Verstärkung in Hochleistungsanwendungen wie Öl- und Gasindustrie, chemischer Verarbeitung und Wasseraufbereitungsanlagen. Industrielle Endverbraucher verlangen langlebige, wartungsarme Lösungen, und Bogenauskleidungen erfüllen diese Anforderungen mit Präzision und Zuverlässigkeit.

Der Wohnimmobiliensektor wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Grund hierfür sind steigende kommunale Investitionen in die Modernisierung der Wohnentwässerung und ein gestiegenes Bewusstsein für die Sicherheit der Wasserinfrastruktur. Vorstadtentwicklung und Smart-City-Initiativen fördern die Integration nachhaltiger und störungsarmer Lösungen wie grabenloser Bogenauskleidungen für Regenwassersysteme in Wohngebieten, insbesondere in hochwassergefährdeten oder alternden Wohngebieten. Verstärkte staatliche Unterstützung und Subventionen unterstützen diesen Trend zusätzlich.

Globale regionale Analyse des Arch Liner-Marktes

- Europa dominierte den globalen Markt für Bogenauskleidungen mit dem größten Umsatzanteil von 36 % im Jahr 2024, angetrieben durch umfangreiche Infrastrukturentwicklungs- und Sanierungsprojekte im Wohn-, Gewerbe- und Industriesektor.

- Der starke Schwerpunkt der Region auf der Modernisierung veralteter Wasser-, Abwasser- und Transportsysteme sowie günstige Regierungsinitiativen zur Unterstützung grabenloser Technologien führen zu einer hohen Nachfrage nach Bogenauskleidungslösungen.

- Hohe Investitionskapazitäten, fortschrittliche Bautechnologien und zunehmende Umweltvorschriften, die eine nachhaltige und kostengünstige Sanierung von Rohrleitungen fördern, fördern das Marktwachstum zusätzlich. Diese Kombination macht Nordamerika zu einem führenden Anbieter von Bogenliner-Produkten zur Verbesserung der Infrastrukturhaltbarkeit und Minimierung der Wartungskosten.

Markteinblicke für Bogenliner in Großbritannien

Der britische Markt für Bogenliner wird im Prognosezeitraum voraussichtlich eine deutliche jährliche Wachstumsrate verzeichnen, angetrieben durch nationale Infrastruktur-Modernisierungsprogramme und die Betonung der Reduzierung von Oberflächenstörungen bei der Sanierung von Rohrleitungen. Der Einsatz von Bogenlinern gewinnt in Wasserwirtschafts- und Stadtentwässerungsprojekten an Bedeutung, getrieben von Nachhaltigkeitszielen und dem Bedarf an langlebigen, korrosionsbeständigen Lösungen. Steigende Investitionen in die Erneuerung der Verkehrsinfrastruktur und in Wohnbauprojekte tragen ebenfalls zum Marktwachstum bei. Die positive britische Politik für grabenlose Technologien und innovative Baumethoden beschleunigt die Nachfrage zusätzlich.

Markteinblick für Bogenliner in Deutschland

Der deutsche Markt für Bogenliner wird voraussichtlich ein robustes Wachstum verzeichnen, angetrieben vom fortschrittlichen Ingenieurwesen des Landes und dem Engagement für eine nachhaltige Infrastruktur. Der zunehmende Fokus auf die Sanierung alternder Wasser- und Abwasserleitungen sowie Deutschlands Vorreiterrolle im umweltbewussten Bauen unterstützen die steigende Nachfrage nach langlebigen und effizienten Bogenliner-Lösungen. Die Integration von Verbund- und Polymermaterialien zur Verbesserung von Leistung und Lebensdauer entspricht den lokalen Präferenzen für Qualität und umweltfreundliche Technologien. Darüber hinaus treiben Deutschlands starke Industriebasis und Stadterweiterungsprojekte den Markt im Wohn-, Gewerbe- und Industriesektor weiter voran.

Einblicke in den US-amerikanischen Arch Liner-Markt

Der US-Markt für Bogenliner hatte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, getrieben durch umfangreiche Investitionen in Infrastrukturinstandhaltung und Sanierungsprojekte. Der zunehmende Fokus auf die Modernisierung alternder Kanalisations- und Entwässerungssysteme mit grabenlosen Technologien wie Bogenlinern ist ein wichtiger Wachstumstreiber. Steigende staatliche Förderung für nachhaltiges Wassermanagement und Regenwasserkontrolle treibt die Marktnachfrage zusätzlich an. Darüber hinaus unterstützen Fortschritte bei Polymer- und Verbundwerkstoffen, die die Haltbarkeit verbessern und die Installationszeit verkürzen, die breite Akzeptanz von Bogenlinern im Wohn-, Gewerbe- und Industriesektor.

Markteinblicke für Bogenliner im asiatisch-pazifischen Raum

Der Markt für Bogendichtungsbahnen im asiatisch-pazifischen Raum wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Dies ist auf die rasante Urbanisierung, Industrialisierung und Infrastrukturentwicklung in Ländern wie China, Indien, Japan und Australien zurückzuführen. Die Regierungen der Region investieren massiv in die Modernisierung der veralteten städtischen Wasser- und Abwasserinfrastruktur. Der Ausbau der Verkehrsnetze sorgt zudem für eine erhebliche Nachfrage nach Bogendichtungsbahnen. Die Zunahme groß angelegter Bauprojekte und das zunehmende Bewusstsein für nachhaltige grabenlose Sanierungstechnologien beschleunigen das Marktwachstum. Darüber hinaus verbessern die Präsenz regionaler Hersteller und kostengünstiger Lösungen die Zugänglichkeit für eine breite Verbraucherbasis.

Markteinblick in Japan Arch Liner

Der japanische Markt für Bogenliner gewinnt an Bedeutung, da das Land Wert auf widerstandsfähige Infrastruktur, Katastrophenschutz und Stadterneuerung legt. Die alternden Wasser- und Abwassersysteme erfordern innovative Sanierungsmethoden. Bogenliner bieten eine effiziente Lösung, die Störungen in dicht besiedelten Gebieten minimiert. Die Nachfrage wird zudem durch technologische Fortschritte bei Linermaterialien und die Integration intelligenter Überwachungssysteme für den Zustand der Infrastruktur vorangetrieben. Japans Schwerpunkt auf ökologischer Nachhaltigkeit und Langlebigkeit der Infrastruktur fördert die zunehmende Verbreitung von Bogenlinern in Wohn- und Gewerbeprojekten.

Markteinblick in China für Bogenliner

China führte den Markt für Bogendichtungsbahnen im asiatisch-pazifischen Raum mit dem größten Umsatzanteil im Jahr 2024 an, angetrieben durch die rasante Urbanisierung, den umfangreichen Ausbau der Infrastruktur und staatliche Initiativen zur Entwicklung intelligenter Städte. Die Investitionen des Landes in die Modernisierung kommunaler Wasser- und Abwassersysteme sowie den Ausbau der Verkehrsinfrastruktur treiben die Nachfrage nach langlebigen und kostengünstigen Bogendichtungsbahnen an. Die zunehmende Verbreitung grabenloser Technologien und die starke Präsenz einheimischer Hersteller mit wettbewerbsfähigen Produkten fördern das Marktwachstum zusätzlich. Chinas groß angelegte Stadtprojekte und die zunehmenden Umweltauflagen treiben die Verbreitung von Bogendichtungsbahnen in gewerblichen, industriellen und privaten Anwendungen weiter voran.

Globaler Marktanteil von Arch Liner

Die Branche der Bogenverkleidungen wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Ball Corporation (USA)

- Crown Holdings Inc. (USA)

- Can-Pack SA (Polen)

- Silgan Holdings Incorporated (USA)

- Ardagh Group (Luxemburg)

- Tubex GmbH (Deutschland)

- Greif Incorporated (USA)

- Mauser Packaging Solutions (USA)

- DS Containers Inc. (USA)

- CCL Containers Inc. (USA)

- Röchling SE & Co. KG (Deutschland)

- 3M (Vereinigte Staaten)

- Borgers SE & Co. KGaA (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Bogenliner?

- Im April 2023 startete die Rehau Group, ein weltweit führender Anbieter von Polymerlösungen, eine strategische Initiative in Südafrika, die sich auf die Verbesserung der Haltbarkeit unterirdischer Infrastrukturen durch fortschrittliche Bogenliner-Technologien konzentriert. Diese Initiative unterstreicht Rehaus Engagement für nachhaltige, leistungsstarke grabenlose Sanierungslösungen, die auf die besonderen ökologischen und strukturellen Herausforderungen der Region zugeschnitten sind. Mit seiner globalen Expertise und seinem innovativen Produktportfolio will Rehau den lokalen Infrastrukturbedarf decken und gleichzeitig seine Position auf dem schnell wachsenden globalen Markt für Bogenliner stärken.

- Im März 2023 stellte TekFlow Technologies, ein Pionier der grabenlosen Sanierung, sein neuestes Verbundbogenauskleidungssystem vor, das speziell für den Berg- und Tunnelbau entwickelt wurde. Das System wurde für eine längere Lebensdauer und eine einfache Installation entwickelt und bietet überlegene Korrosionsbeständigkeit und mechanische Festigkeit, um den kritischen Anforderungen rauer Untergrundumgebungen gerecht zu werden. Diese Markteinführung unterstreicht TekFlows Engagement für die Verbesserung der Sicherheit und Langlebigkeit von Infrastrukturen und stärkt seine Position als wichtiger Innovator im Bogenauskleidungsmarkt.

- Im März 2023 schloss GEHR Plastics, ein globaler Anbieter von Kunststoffrohrsystemen, ein großes städtisches Tunnelbauprojekt im indischen Bengaluru ab. Dabei kamen seine hochmodernen Bogenliner-Lösungen zum Einsatz. Ziel des Projekts war die Modernisierung der Wasser- und Abwasserinfrastruktur der Stadt, die Verbesserung ihrer Widerstandsfähigkeit und die Minimierung von Störungen des städtischen Lebens. Das Engagement von GEHR unterstreicht die wachsende Bedeutung von Bogenlinern für eine nachhaltige Stadtentwicklung und demonstriert die Expertise des Unternehmens bei der Durchführung groß angelegter Infrastrukturmodernisierungen.

- Im Februar 2023 gab Sekisui Chemical Co., Ltd., ein führender Hersteller von Polymermaterialien, eine strategische Partnerschaft mit der European Tunnel Association bekannt, um die Einführung umweltfreundlicher und leistungsstarker Bogenauskleidungssysteme auf dem gesamten Kontinent zu fördern. Diese Zusammenarbeit soll den Wissensaustausch erleichtern und den Einsatz fortschrittlicher Verbundauskleidungen bei Tunnelbau- und Infrastruktursanierungsprojekten fördern. Die Initiative unterstreicht Sekisuis Engagement für Innovation und ökologische Nachhaltigkeit auf dem globalen Markt für Bogenauskleidungen.

- Im Januar 2023 stellte die Krah Pipes GmbH, ein führender Anbieter von vorgefertigten Bogenlinern und Rohrleitungssystemen, auf der International No-Dig Show 2023 ihre neueste Produktlinie an Endlosbogenlinern vor. Dank ihrer verbesserten Flexibilität und Festigkeit ermöglichen diese Liner eine schnellere Installation und eine längere Lebensdauer der unterirdischen Infrastruktur. Das neue Angebot von Krah Pipes unterstreicht den Fokus des Unternehmens auf die Integration fortschrittlicher Materialien und technischer Verfahren, um den sich wandelnden Marktanforderungen gerecht zu werden und Kunden zuverlässige Lösungen für komplexe Infrastrukturherausforderungen zu bieten.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.