Global Arnold Chiari Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.21 Billion

USD

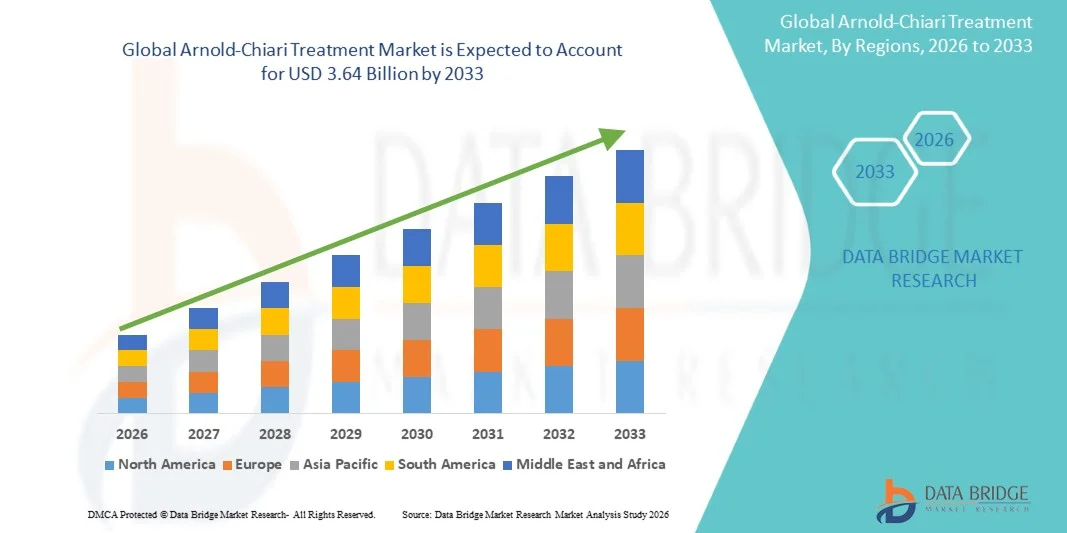

3.64 Billion

2025

2033

USD

2.21 Billion

USD

3.64 Billion

2025

2033

| 2026 –2033 | |

| USD 2.21 Billion | |

| USD 3.64 Billion | |

| % | |

|

Globale Arnold-Chiari-Behandlung Marktsegmentierung, nach Typ (Typ 1, Typ 2, Typ 3, und Typ 4), Behandlung (Medical Treatment and Surgical Treatment), Diagnose (X-Ray, CT-Scan, Schlafstudie, Schluckstudie, Myleogram and MRI), End-Users (Hospital, Homecare, Specialty Clinics, and Others), Distribution Channel (Hospital, Pharmacy, Online Pharmacy

Arnold-Chiari BehandlungsmarktÜberblick

Der Arnold-Chiari-Behandlungsmarkt wurde bei2,21 Mrd. USD im Jahr 2025und wird zu erreichen3,64 Milliarden USD bis 2033, in einemCAGR von 6,45 % von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch die zunehmende Diagnostik von Arnold-Chiari-Malformationen, den besseren Zugang zu fortgeschrittenen Neuroimaging-Techniken wie MRI und das zunehmende Bewusstsein für neurologische Störungen bei Patienten und Gesundheitsdienstleistern getrieben wird. Die zunehmende Prävalenz von angeborenen Hirn- und Spinal-Anomalien, insbesondere Chiari Typ I-Mißbildung, trägt zu einer höheren Nachfrage nach zeitnahen und effektiven Behandlungsoptionen bei.

Die zunehmende Einführung minimalinvasiver neurochirurgischer Verfahren, kombiniert mit Fortschritten in chirurgischen Techniken wie posterior fossa decompression, verbessert die Patientenergebnisse deutlich und reduziert postoperative Komplikationen. Darüber hinaus unterstützen die Ausweitung der Gesundheitsinfrastruktur, die steigende neurochirurgische Kompetenz in Schwellenländern und die wachsende Investition in die neurologische Störungsforschung die Markterweiterung. Die Verbesserung der Versicherungsdeckung für komplexe neurochirurgische Behandlungen und die zunehmende Patientenpräferenz für die Frühintervention beschleunigen die Einführung fortschrittlicher Therapieansätze weltweit.

Trends und Einblicke

- Nordamerika dominierte den Arnold-Chiari-Behandlungsmarkt mit dem größten Umsatzanteil von 38,76% im Jahr 2025, angetrieben durch fortgeschrittene neurochirurgische Infrastruktur, hohes Bewusstsein und frühe Diagnose von Chiari-Malformationen, starke Verfügbarkeit von MRI-basierten Diagnosesystemen und das Vorhandensein von führenden neurologischen Pflegezentren. Die zunehmende Übernahme minimalinvasiver Dekompressionsoperationen und der verbesserte Zugang zu spezialisierter neurologischer Versorgung unterstützen das regionale Marktwachstum weiter.

- MRI dominiert den Markt mit einem Anteil von 71,34% im Jahr 2025 aufgrund seiner überlegenen Fähigkeit, strukturelle Hirnabnormitäten und zerebrospinale Fluidflussstörungen zu erkennen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch die Verbesserung der neurologischen Gesundheitsinfrastruktur, das zunehmende Bewusstsein für angeborene neurologische Störungen, den Zugang zu fortschrittlichen Bildgebungstechnologien und den wachsenden Gesundheitsausgaben in China, Indien, Japan und Südostasien gefördert wird.

- MRI Diagnosis Segment wird als die am schnellsten wachsende diagnostische Kategorie projiziert, die eine CAGR von 7,8% registriert, aufgrund ihrer hohen Genauigkeit bei der Erkennung von cerebellar tonsillar Herniation, Spinal Cord-Anomalien und zugehöriger syringomyelia ohne Strahlenexposition.

- Typ I Arnold-Chiari-Malformation dominiert das Krankheitssegment mit einem Umsatzanteil von 54.19% im Jahr 2025, da es die am häufigsten diagnostizierte Form ist, oft zufällig oder bei der Auswertung von chronischen Kopfschmerzen und neurologischen Symptomen nachgewiesen.

- Hospital End-Users entfielen 2025 auf 57,83% des Marktes, der durch einen hohen Patientenzufluss, die Verfügbarkeit fortgeschrittener neurochirurgischer Einrichtungen und eine erhöhte Vorliebe für Krankenhaus-basierte Diagnose und chirurgische Eingriffe verursacht wurde.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.21 Milliarden

- Voraussichtlicher Marktwert (2033): USD 3.64 Billion

- Prognose CAGR (2026–2033): 6,45%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Arnold-Chiari-BehandlungsmarktSegment

|

Attribute |

Arnold-Chiari BehandlungsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Abbott Laboratories (USA) |

|

Marktmöglichkeiten |

· Erweiterung minimalinvasiver neurochirurgischer Verfahren · steigende Nachfrage nach fortgeschrittener Neuroimaging und Frühdiagnostik · Wachstum der postchirurgischen Rehabilitations- und Pflegedienste |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Arnold-Chiari-Behandlungsmarkt Trends

Trend: Rising Adoption von Advanced Neuroimaging und minimal invasive Neurochirurgische Techniken

Der Arnold-Chiari-Behandlungsmarkt zeigt einen zunehmenden Wandel hin zu einer frühen und genauen Diagnose, die von hochauflösenden Neuroimaging-Technologien wie MRT und CT-Scans unterstützt wird. MRT bleibt der Goldstandard, mit Studien, die die Diagnosegenauigkeit über 90% bei der Erkennung von zerebellar tonsillar Herniation und damit verbundener Syringomyelia angeben. Die zunehmende Verwendung von Cine MRI zur Bewertung von Cerebrospinalflüssigkeit (CSF) Strömungsdynamik verbessert die klinische Entscheidungsfindung weiter.

Auf der Behandlungsseite gibt es einen starken Trend zuminimal-invasive posterior fossa decompression Chirurgie, die Krankenhausaufenthalt, Erholungszeit und postoperative Komplikationen reduzieren. Nach neurochirurgischen klinischen Berichten können minimalinvasive Techniken die postoperative Erholungszeit um bis zu 30–40 % gegenüber herkömmlichen offenen Verfahren reduzieren. Die zunehmende Akzeptanz von bildgeführten Navigations- und mikrochirurgischen Werkzeugen verbessert auch die chirurgische Präzision und die Patientenergebnisse weltweit.

Arnold-Chiari Behandlungsmarktdynamik

Key Market Driver: Rising Incidence and Improved Diagnosis of Congenital Neurological Disorders

Die zunehmende Erkennung von Arnold-Chiari-Mißbildungen, insbesondere Typ I, ist ein wesentlicher Treiber des Marktwachstums. Der verbesserte Zugang zur MRT-Bildgebung und das zunehmende Bewusstsein der Kliniker haben zu höheren Diagnoseraten geführt, insbesondere bei asymptomatischen oder leicht symptomatischen Patienten. Es wird geschätzt, dass Chiari-Mißbildung ungefähr 1 in 1000 Personen weltweit betrifft, obwohl viele Fälle nicht diagnostiziert bleiben.

Darüber hinaus steigt die zunehmende Prävalenz von assoziierten Bedingungen wie Syringomyelie, Hydrocephalus und Spinal Cord-Anomalien sowohl für diagnostische als auch chirurgische Eingriffe. Die Expansion spezialisierter Neurologie- und Neurochirurgiezentren sowie eine verbesserte Gesundheitsinfrastruktur in Schwellenländern treibt das Marktwachstum weiter voran. Technologische Fortschritte in intraoperativen Bildgebungs- und Neuronavigationssystemen erhöhen ebenfalls die chirurgische Präzision und Ergebnisse.

Schlüsselrückhaltung/Challenge: hohes chirurgisches Risiko und eingeschränkter Zugang zu spezialisierter Neurochirurgie

Eine große Herausforderung im Arnold-Chiari-Behandlungsmarkt ist die Komplexität und das Risiko, die mit neurochirurgischen Verfahren verbunden sind. Posterior fossa decompression Chirurgie trägt Risiken wie cerebrospinale Flüssigkeit Leckage, Infektion und neurologische Komplikationen, erfordern hochqualifizierte Neurochirurgen und spezialisierte Krankenhausinfrastruktur.

In vielen Regionen mit niedrigem und mittlerem Einkommen beschränkt der begrenzte Zugang zu fortgeschrittenen Neuroimaging-Tools, geschulten Neurochirurgen und postoperativen Pflegeeinrichtungen die Verfügbarkeit der Behandlung. Darüber hinaus begrenzen hohe chirurgische Kosten und Variabilität in der Versicherungsdeckung den Patientenzugang. Eine verzögerte Diagnose durch unspezifische Symptome wie Kopfschmerzen, Schwindel und Gleichgewichtsstörungen trägt auch zu einer Unterbehandlung in mehreren Regionen bei.

Key Market Opportunity: Erweiterung der AI-Assisted Diagnose und der Präzisions-Neururgie

Die Integration von künstlicher Intelligenz und fortschrittlicher Bildgebungsanalytik bietet eine bedeutende Chance auf dem Arnold-Chiari-Behandlungsmarkt. KI-basierte Bildinterpretationstools werden zunehmend verwendet, um strukturelle Hirnabnormitäten früher und genauer zu erkennen und Diagnoseverzögerungen zu reduzieren.

Darüber hinaus die Annahme vonRobotergestützte Neurochirurgie- und intraoperative MRT-Systemeverbessert die chirurgische Präzision und reduziert Komplikationsraten. Die wachsenden Investitionen in neurologisch ausgerichtete Gesundheitsinfrastruktur in Asien-Pazifik und Lateinamerika erweitern den Zugang zu fortschrittlichen Behandlungsoptionen. Auch die kollaborative Forschung an genetischen und angeborenen neurologischen Erkrankungen soll das Verständnis des Krankheitsverlaufs verbessern und in den kommenden Jahren personalisierte Therapieansätze ermöglichen.

Arnold-Chiari-Behandlungsmarkt Geltungsbereich

Der Arnold-Chiari-Behandlungsmarkt wird auf Basis von Art, Behandlung, Diagnose, Endanwender und Distributionskanal segmentiert.

- Typ

Auf Basis des Typs wird der Arnold-Chiari-Behandlungsmarkt in Typ 1, Typ 2, Typ 3 und Typ 4 segmentiert. Typ 1 dominiert den Markt mit einem Anteil von 62,18% im Jahr 2025, angetrieben durch seine höhere Prävalenz in erwachsenen Populationen und häufige zufällige Erkennung durch MRT-Bildgebung. Typ 2 ist häufig mit Kinderkoffern und Spina bifida verbunden, die eine frühe medizinische Intervention erfordern. Typ 3 und Typ 4 sind seltene aber schwere Formen mit hohen neurologischen Komplikationsrisiken. Die Sensibilisierung für angeborene Hirnstörungen erhöht die Diagnoseraten. Der Ausbau des Zugangs zur fortgeschrittenen Neuroimaging verbessert die Früherkennung. Die wachsende neurologische Störungsbelastung erhöht den Behandlungsbedarf. Steigende neurochirurgische Verfahren unterstützen das Marktwachstum. Die Erhöhung der Krankenhaus-Neurologie-Infrastruktur verbessert die Patientenergebnisse. Die zunehmende Annahme von minimal invasiven Dekompressionsoperationen erhöht die Erholungsrate. Die zunehmende Regierung konzentriert sich auf das seltene Krankheitsmanagement erhöht die Screening-Programme. Verbesserte Rückerstattungsrahmen erhöhen die Behandlungsmöglichkeit. Die Ausweitung der klinischen Forschung in Chiari-Malformationen verstärkt das Krankheitsverständnis.

Das Segment Typ 2 wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,9 % von 2026 bis 2033, angetrieben durch steigende Kinderdiagnoseraten, zunehmende vorgeburtliche Screening-Programme und verbesserte Früherkennung angeborener neurologischer Anomalien. Die Erweiterung der neonatalen Gesundheitsinfrastruktur ermöglicht eine zeitnahe Intervention und Behandlung. Das zunehmende Bewusstsein zwischen Eltern und Gesundheitsdienstleistern verbessert die Frühkonsultationsraten. Die zunehmende Verfügbarkeit moderner MRT-Bildgebung in Kinderkliniken erhöht die Diagnosegenauigkeit. Die steigenden Überlebensraten von Säuglingen mit angeborenen Erkrankungen erhöhen den langfristigen Behandlungsbedarf. Die Ausweitung der staatlichen neonatalen Screening-Initiativen unterstützen die Früherkennung von Krankheiten. Das Wachstum in spezialisierten pädiatrischen Neurologiezentren verbessert den Zugang zur Expertenversorgung. Die zunehmende Adoption von minimal invasiven pädiatrischen Neurochirurgie verbessert die klinischen Ergebnisse. Die Erhöhung der Gesundheitsausgaben für die Kinderneurologie verstärkt die Behandlungsinfrastruktur. Technologische Fortschritte in der fetalen Bildgebung verbessern die vorgeburtlichen Diagnosefähigkeiten. Die zunehmenden klinischen Studien, die sich auf pädiatrische Chiari-Malformationen konzentrieren, unterstützen die Innovation. Insgesamt ergibt sich Typ 2 aufgrund einer starken pädiatrischen Gesundheitserweiterung als am schnellsten wachsendes Segment.

- Durch Behandlung

Auf Basis der Behandlung wird der Arnold-Chiari-Behandlungsmarkt in die medizinische Behandlung und chirurgische Behandlung segmentiert. Chirurgische Behandlung dominiert den Markt mit einem Anteil von 68,45 % im Jahr 2025 aufgrund seiner hohen Wirksamkeit bei der Linderung der zerebrospinalen Flüssigkeitssperre durch posterior fossa dekompression Chirurgie. Die medizinische Behandlung wird hauptsächlich für Symptom-Management in milden Fällen verwendet und beinhaltet Schmerzmittel, Muskelentspannungen und entzündungshemmende Medikamente. Die zunehmende Prävalenz neurologischer Symptome erhöht die chirurgische Eingriffsrate. Die zunehmende Annahme der minimalinvasiven Neurochirurgie verbessert die Erholungsergebnisse. Die Erhöhung der Verfügbarkeit fortgeschrittener chirurgischer Werkzeuge erhöht die Verfahrensgenauigkeit. Die Ausweitung der Neurochirurgieabteilungen in Krankenhäusern verbessert den Zugang zur Pflege. Die Ausgaben für die Gesundheitsversorgung unterstützen komplexe chirurgische Verfahren. Die Erhöhung der klinischen Beweise zur Unterstützung von Dekompressionsoperationen verstärkt die Adoption. Das zunehmende Bewusstsein der Patienten für chirurgische Vorteile erhöht die Akzeptanz. Die Erweiterung der spezialisierten neurochirurgischen Zentren verbessert die Verfügbarkeit der Behandlung. Die zunehmende Anwendung von Neuronavigationssystemen erhöht die chirurgische Genauigkeit. Die zunehmende nachchirurgische Rehabilitation verbessert die langfristige Erholung. Insgesamt bleiben chirurgische Eingriffe weltweit der dominante Behandlungsansatz.

Das Segment Chirurgische Behandlung wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,2% von 2026 bis 2033, angetrieben durch die Annahme von minimal-invasiven neurochirurgischen Techniken und verbesserte chirurgische Erfolgsquoten. Die Verfügbarkeit fortschrittlicher bildgebender chirurgischer Systeme erhöht die Verfahrensgenauigkeit. Die zunehmende Vorliebe für kürzere Krankenhausaufenthalte unterstützt minimalinvasive Ansätze. Eine zunehmende neurologische Störungsbelastung führt zu höheren chirurgischen Volumen. Die Ausweitung der spezialisierten Neurochirurgie Krankenhäuser verbessert den Zugang zur Behandlung. Die Steigerung von Gesundheitsinvestitionen in fortgeschrittene Operationssaaltechnologien unterstützt die Adoption. Die zunehmende klinische Ausbildung in komplexen Hirnchirurgen verbessert die Chirurgik. Die Förderung der Erstattung für chirurgische Verfahren erhöht die Erschwinglichkeit. Die Sensibilisierung für frühe chirurgische Eingriffsvorteile erhöht die Akzeptanz des Patienten. Die Erweiterung der globalen neurochirurgischen Infrastruktur verbessert die Behandlungsleistung. Die technologische Innovation in mikrochirurgischen Werkzeugen verbessert die Ergebnisse. Insgesamt treten chirurgische Eingriffe als die am schnellsten wachsende Behandlungsmodalität auf.

- Von der Diagnose

Anhand der Diagnose wird der Arnold-Chiari-Behandlungsmarkt in X-Ray, CT-Scan, Sleep Study, Swallowing Study, Myelogram und MRT segmentiert. MRI dominiert den Markt mit einem Anteil von 71,34% im Jahr 2025 aufgrund seiner überlegenen Fähigkeit, strukturelle Hirnabnormitäten und zerebrospinale Fluidflussstörungen zu erkennen. CT-Scan ist weit verbreitet in Notdiagnoseeinstellungen für eine schnelle Auswertung. Myelographie wird verwendet, wenn MRT kontraindiziert wird. Schlaf- und Schluckstudien helfen bei der Beurteilung assoziierter Komplikationen wie Apnoe und Dysphagie. Die Erhöhung der neurologischen Störungsprävalenz erhöht den bildgebenden Bedarf. Die Erweiterung der diagnostischen Bildgebungsinfrastruktur verbessert die Zugänglichkeit. Die zunehmende Einführung hochauflösender MRT-Systeme verbessert die Diagnosegenauigkeit. Das Wachstum in Kliniken für Radiologie unterstützt die Früherkennung. Die Sensibilisierung der Kliniker verbessert die Diagnose-Screening-Raten. Die zunehmende KI-Integration in der Radiologie erhöht die Bildinterpretation. Staatliche Investitionen in diagnostische Technologien stärken die Gesundheitssysteme. Die erweiterten Neuroimaging-Zentren verbessern den Patientenzugang. Insgesamt bleibt MRI die Gold-Standard-Diagnostik-Modalität.

Das MRI-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch kontinuierliche Fortschritte in High-field-MRT-Systemen und AI-powered-Bildgebungsanalyse. Die zunehmende Adoption von 3T und 7T MRI Scannern verbessert die Diagnosegenauigkeit. Der zunehmende Fokus auf die frühe neurologische Erkrankungserkennung ist der bildgebende Bedarf. Die Erweiterung der bildgebenden Infrastruktur des Krankenhauses unterstützt die Zugänglichkeit. Die zunehmende Prävalenz angeborener neurologischer Störungen erhöht die MRT-Auslastung. Die Sensibilisierung der Gesundheitsdienstleister verbessert die Screening-Raten. Die zunehmende Integration der KI-basierten Bildrekonstruktion erhöht die Effizienz. Die staatliche Finanzierung für fortgeschrittene Bildgebungssysteme beschleunigt die Annahme. Die Erweiterung der neurologischen Forschung verbessert die Diagnoseprotokolle. Die steigende Nachfrage nach nicht-invasiven Diagnosemethoden erhöht die MRT-Präferenz. Die zunehmenden pädiatrischen Bildgebungsanwendungen erweitern den Marktumfang. Insgesamt ist MRI die am schnellsten wachsende diagnostische Modalität.

- Von End-Users

Auf Basis von Endnutzern wird der Arnold-Chiari-Behandlungsmarkt in Krankenhäuser, Homecare, Spezialkliniken und andere segmentiert. Krankenhäuser dominieren den Markt mit einem Anteil von 54,92% in 2025 aufgrund der fortgeschrittenen neurochirurgischen Infrastruktur und der Verfügbarkeit von multidisziplinären neurologischen Teams. Spezialkliniken wachsen aufgrund steigender ambulanter Konsultationen. Die Pflegedienste erweitern sich für langfristige Rehabilitationsunterstützung. Die Erhöhung der neurologischen Krankheitslast führt zu Krankenhausaufnahmen. Steigende Gesundheitsinvestitionen stärken die Neurologieabteilungen. Die Erweiterung der neurochirurgischen Einheiten verbessert den Behandlungszugang. Die wachsende Nachfrage nach postoperativer Versorgung unterstützt Rehabilitationsdienstleistungen. Die zunehmende Übernahme von Telemedizin erhöht die Nachsorge. Die Sensibilisierung für Hirnfehlbildungen verbessert die Diagnoseraten. Der Ausbau spezieller Neurologiezentren verbessert die Versorgung. Gesundheitsinitiativen der Regierung stärken die Krankenhauskapazität. Die Erhöhung der Versicherungsdeckung verbessert die Erschwinglichkeit. Insgesamt bleiben Krankenhäuser weltweit die primären Behandlungszentren.

Das Segment Specialty Clinics wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,1 % beobachten, das durch eine zunehmende Nachfrage nach spezialisierten neurologischen Beratungen und ambulanten Pflegelieferungen angetrieben wird. Steigende Vorliebe für kostengünstige Behandlungseinstellungen unterstützt die Adoption von Kliniken. Die Ausweitung der Verfügbarkeit moderner Diagnosedienste in Spezialzentren verbessert den Patientenzugang. Die zunehmende neurologische Krankheitslast erhöht ambulante Besuche. Die Sensibilisierung für die frühe Diagnose erhöht die Beratungen in der Klinik. Die zunehmende Einführung fortgeschrittener Neuroimaging in Kliniken verbessert die Nachweisrate. Die Erweiterung der neurologischen Spezialkliniken unterstützt das Wachstum. Die Kosten für die Gesundheitsversorgung verbessern den Zugang zur Fachpflege. Die zunehmende Arztspezialisierung in der Neurologie verstärkt die klinische Kompetenz. Das Wachstum in der Krankenpflege unterstützt ambulante Behandlungsmodelle. Die Erweiterung der städtischen Gesundheitsinfrastruktur verbessert die Zugänglichkeit. Insgesamt entstehen Spezialkliniken als am schnellsten wachsendes Endbenutzersegment.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Arnold-Chiari-Behandlungsmarkt in Hospital Pharmacy, Online Pharmacy und Retail Pharmacy segmentiert. Hospital Pharmacy dominiert den Markt mit einem Anteil von 63.27% in 2025 aufgrund einer hohen Abhängigkeit von der stationären Medikamentenabgabe und der postchirurgischen Medikamentenverwaltung. Retail-Apotheken unterstützen langfristigen Medikamentenbedarf für chronisches Symptommanagement. Online-Apotheken wachsen aufgrund der digitalen Gesundheits-Adoption schnell. Erhöhung der Telemedizin-Beratungen fahren Online-Rezepte. Die Erhöhung der neurologischen Störungsprävalenz erhöht die Drogennachfrage. Die Ausweitung der Krankenhaus-Apothekennetze verbessert die Zugänglichkeit der Drogen. Das Wachstum der e-Beschreibungssysteme unterstützt die digitale Verteilung. Die zunehmende Digitalisierung im Gesundheitswesen verändert die Pharmazie. Die steigende Patientenpräferenz für die Heimlieferung erhöht den Online-Vertrieb. Die staatliche Unterstützung für digitale Gesundheitsplattformen beschleunigt die Annahme. Die Erweiterung der Einzelhandels-Apothekenketten verbessert die Verfügbarkeit. Die Erhöhung der Versicherungsdeckung erhöht die Erschwinglichkeit. Insgesamt bleiben Krankenhaus-Apotheken der dominante Vertriebskanal.

Das Segment Online Pharmacy wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch eine schnelle digitale Transformation in Gesundheitssystemen und die zunehmende Übernahme von Telemedizin-Plattformen vorangetrieben wird. Das Rising Smartphone Penetration ermöglicht einfachen Zugriff auf Online-Rezepte. Die Ausweitung der E-Apothekenverordnungen unterstützt die Marktlegitimität. Die zunehmende Patientenpräferenz für hausbasierte Gesundheitsdienste erhöht die Nachfrage. Das Wachstum chronischer neurologischer Zustände erhöht den langfristigen Medikamentenbedarf. Steigende Bequemlichkeit der Türschwelle Lieferung ist die Annahme. Die Erweiterung der digitalen Gesundheitsökosysteme verbessert die Zugänglichkeit. Die zunehmende Integration von KI-getriebenen Rezeptsystemen erhöht die Effizienz. Regierungsinitiativen zur Unterstützung der digitalen Gesundheitsversorgung beschleunigen die Adoption. Die zunehmende Urbanisierung erhöht die Nutzung der Online-Krankheit. Die Erweiterung des Ökosystems für Startups im Gesundheitswesen unterstützt Innovation. Insgesamt entsteht Online-Apotheke als am schnellsten wachsender Vertriebskanal.

Arnold-Chiari-Behandlungsmarkt Regionale Analyse

Nordamerika dominierte den Arnold-Chiari-Behandlungsmarkt und entfiel auf den größten Umsatzanteil38,76% in 2025, angetrieben durch fortgeschrittene neurochirurgische Infrastruktur, hohes Bewusstsein und frühe Diagnose von Chiari-Malformationen, starke Verfügbarkeit von MRI-basierten Diagnosesystemen und das Vorhandensein von führenden neurologischen Pflegezentren. Die Region profitiert auch von etablierten Gesundheits-Rückerstattungs-Frameworks, einer hohen Einführung minimalinvasiver Dekompressionsverfahren und einem zunehmenden Zugang zu spezialisierter neurologischer Versorgung. Kontinuierliche technologische Fortschritte bei neuroimaging- und chirurgischen Navigationssystemen stärken die regionale Marktherrschaft weiter.

US Arnold-Chiari-Behandlung Markt Insight

Der US-amerikanische Arnold-Chiari-Behandlungsmarkt zeigt eine stetige Expansion aufgrund steigender angeborener neurologischer Störungen und einer starken Einführung fortgeschrittener diagnosischer Bildgebungen wie MRT- und CT-Scans zur Früherkennung. Führende Krankenhäuser und Neurowissenschaften Institute führen zunehmend posterior fossa Dekompressionschirurgie mit minimalinvasiven Techniken durch, verbessern die Patientenrettungsergebnisse. Darüber hinaus unterstützen laufende klinische Forschungsprogramme und wachsende Investitionen von Schlüsselakteuren in neurologisch fokussierten Therapeutika eine kontinuierliche Innovation in Behandlungsansätzen.

Europa Arnold-Chiari-Behandlungsmarkt Einblick

Der europäische Arnold-Chiari-Behandlungsmarkt ist nach wie vor ein bedeutender Beitrag zum weltweiten Umsatz, unterstützt durch robuste öffentliche Gesundheitssysteme, starke neurologische Forschungsnetzwerke und erhöht den Zugang zu fortschrittlichen diagnostischen Dienstleistungen. Länder in der ganzen Region beobachten die zunehmende Auslastung der MRT-basierten Screenings für die frühe Diagnose von Chiari-Malformationen. Darüber hinaus verbessern die Expansion spezialisierter neurochirurgischer Zentren und die zunehmende Übernahme von Präzisions-Chirurgieplanungswerkzeugen die Behandlungserfolgsraten und das Marktwachstum.

US Arnold-Chiari-Behandlungsmarkt Insight

Der US-Markt erlebt ein stetiges Wachstum, das durch ein erhöhtes Bewusstsein für seltene neurologische Störungen und den Ausbau des Zugangs zu spezialisierten Neurologiediensten durch den National Health Service (NHS) getrieben wird. Krankenhäuser übernehmen zunehmend fortschrittliche neuroimaging- und intraoperative Navigationssysteme, um die chirurgische Genauigkeit zu verbessern. Die wachsende Investition in neurologische Forschungs- und Rehabilitationsdienstleistungen trägt ebenfalls zu verbesserten langfristigen Patientenmanagementergebnissen bei.

Deutschland Arnold-Chiari-Behandlungsmarkt Einblick

Der deutsche Markt expandiert aufgrund seiner starken Krankenhausinfrastruktur und ihrer Führung in der Medizintechnikinnovation. Eine hohe Einführung fortschrittlicher MRT-Systeme und neurochirurgischer Planungssoftware ermöglicht eine frühere und genauere Diagnose von Arnold-Chiari-Malformationen. Auch deutsche Universitätskliniken und Forschungsinstitute sind aktiv an der Entwicklung verbesserter Dekompressions-Chirurgietechniken und postoperativer Rehabilitationsprotokolle beteiligt.

Asien-Pazifik Arnold-Chiari-Behandlungsmarkt Einblick

Der asiatisch-pazifische Arnold-Chiari-Behandlungsmarkt wird erwartet, dassschnellstes Wachstum bei einem CAGR von 8,1% von 2026 bis 2033, unterstützt durch die Verbesserung der neurologischen Gesundheitsinfrastruktur, das zunehmende Bewusstsein für angeborene neurologische Störungen, den Zugang zu fortschrittlichen Bildgebungstechnologien und den wachsenden Gesundheitsausgaben in Schwellenländern. Die Ausweitung des tertiären Pflegekrankenhauses und eine verbesserte diagnostische Durchdringung in ländlichen und halbstädtischen Regionen beschleunigen das regionale Marktwachstum weiter.

Japan Arnold-Chiari-Behandlungsmarkt Einblick

Japan beobachtet durch sein hochentwickeltes Gesundheitssystem und seinen starken Fokus auf die frühneurologische Diagnose ein stetiges Wachstum im Behandlungsmarkt. Die breite Verfügbarkeit hochauflösender MRT-Systeme und qualifizierter Neurochirurgen ermöglicht eine genaue Erkennung und Verwaltung von Chiari-Malformationen. Darüber hinaus verbessert Japans Schwerpunkt auf minimalinvasiven neurochirurgischen Verfahren und postoperative Rehabilitation langfristige Patientenergebnisse.

China Arnold-Chiari-Behandlung Markt Insight

Chinas Markt wächst aufgrund der Ausweitung der Gesundheitsinfrastruktur, der Erhöhung des neurologischen Störungensbewusstseins und der steigenden Investitionen in fortgeschrittene diagnostische Bildgebungssysteme rapide. Große Krankenhäuser in den städtischen Zentren nehmen zunehmend MRT-basierte Screening für die Frühdiagnose an, während die Reformen der staatlichen Gesundheitsversorgung den Zugang zur spezialisierten neurochirurgischen Versorgung verbessern. Die ständige Erweiterung der tertiären Versorgungsnetze und der steigende medizinische Tourismus unterstützen das Marktwachstum im ganzen Land weiter.

Arnold-Chiari-Behandlungsmarktanteil

Die Arnold-Chiari-Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott Laboratories (USA)

- Medtronic plc (Irland)

- Johnson & Johnson (USA)

- Stryker Corporation (USA)

- Siemens Healthineers AG (Deutschland)

- GE HealthCare Technologies Inc. (USA)

- Koninklijke Philips N.V. (Niederländische)

- Boston Scientific Corporation (USA)

- B. Braun Melsungen AG (Deutschland)

- Karl Storz SE & Co. KG (Deutschland)

- Integra LifeSciences Holdings Corporation (USA)

- Medtronic Neurological Division (Irland)

- Codman & Shurtleff (Integra LifeSciences) (USA)

- Elekta AB (Schweden)

- Zimmer Biomet Holdings Inc. (USA)

- Brainlab AG (Deutschland)

- Nihon Kohden Corporation (Japan)

- Fujifilm Holdings Corporation (Japan)

- Hitachi Medical Systems (Japan)

- Canon Medical Systems Corporation (Japan)

- Neuropace Inc. (USA)

- MicroPort Scientific Corporation (China)

- LivaNova PLC (USA)

- Penumbra Inc. (USA)

- Terumo Corporation (Japan)

- Cook Medical (USA)

- DePuy Synthes (Johnson & Johnson) (USA)

- ClearPoint Neuro Inc. (USA)

- Intra-Cellular Therapies Inc. (USA)

- Upsher-Smith Laboratories (USA)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Lupin Limited (Indien)

- Dr. Reddy’s Laboratories Ltd. (Indien)

- Glenmark Pharmaceuticals Ltd. (Indien)

Neueste Entwicklungen im Arnold-Chiari-Behandlungsmarkt

- Im Januar 2021 analysierte eine umfassende systematische Überprüfung, die in Acta Neurochirurgica veröffentlicht wurde, posterior fossa decompression mit und ohne Duraplasty für Chiari I-Malformation, wobei die Dekompression nach wie vor die Gold-Standard-Behandlung, chirurgische Technikschwankungen signifikant Einfluss auf Ergebnisse und Komplikationsraten. Diese Studie verstärkte die wachsende klinische Debatte über optimale chirurgische Ansätze und betonte die Notwendigkeit standardisierter Behandlungsprotokolle im Chiari-Malformationsmanagement

- Im März 2022 veröffentlichten die Forscher aktualisierte klinische Beweise in Frontiers in der Chirurgie, die den Mangel an globalem Konsens auf Chiari I Missbildung Management betonten, dass Behandlungsentscheidungen zunehmend auf individualisierte MRI-basierte Bewertung von Cerebrospinalflüssigkeit (CSF) Flusssperre verlassen. Die Studie betonte die wachsende Rolle der fortgeschrittenen Neuroimaging in der vorchirurgischen Planung und Ergebnisprognose

- Im August 2022 führte der Weltverband der neurochirurgischen Gesellschaften (WFNS) Spine Committee Konsenskonferenzen in São Paulo und Porto durch, um strukturierte Empfehlungen für die Chiari-Malformationsoperation zu entwickeln. Der daraus resultierende Delphi-Konsensus unterstützte posterior fossa decompression als primäre chirurgische Option, mit Duraplasty empfohlen bei erwachsenen Patienten und eine konservativere Dekompression in pädiatrischen Fällen. Dies war ein wichtiger Schritt in Richtung globaler Behandlungsstandardisierung

- Im September 2024 erweiterte das Park-Reeves Syringomyelia Research Consortium (PRSRC) seine mehrstufige Registrierung in den USA, um groß angelegte klinische Daten über Chiari I-Malbildung und syringomyelia-Patienten zu sammeln. Die Initiative umfasst mehrere akademische neurochirurgische Zentren und konzentriert sich auf die Verbesserung der chirurgischen Ergebnisvorhersage und das Verständnis der zerebrospinalen Fluiddynamik, Stärkung der evidenzbasierten chirurgischen Entscheidungsfindung

- Im April 2024 startete das Children’s National Hospital eine neurochirurgische Forschungsinitiative, die "Tonsillar-Manipulation während der Chiari-I-Malformationsoperation" studierte, um klinische Ergebnisse und MRI-basierte strukturelle Veränderungen in symptomatischen gegen zufällige Chiari-Fälle zu vergleichen. Das Projekt spiegelt den zunehmenden Fokus auf die Verfeinerung mikrochirurgischer Techniken zur Verbesserung der postoperativen neurologischen Erholung wider.

- Im Mai 2025 bestätigte eine WFNS-verknüpfte chirurgische Konsens-Publikation, dass posterior fossa decompression bleibt der primäre Behandlungsansatz für symptomatische Chiari-Malformation, betonte jedoch die zunehmende Verwendung minimalinvasiver Dekompressionsstrategien und intraoperativer Dural-Bewertungsverfahren zur Verringerung der Komplikationsraten wie CSF-Leckage und aseptischer Meningitis

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.