Global Audio Codec Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.65 Billion

USD

12.47 Billion

2025

2033

USD

7.65 Billion

USD

12.47 Billion

2025

2033

| 2026 –2033 | |

| USD 7.65 Billion | |

| USD 12.47 Billion | |

| % | |

|

Global Audio Codec Market Segmentation, By Codec Type (Lossy Audio Codecs, Lossless Audio Codecs, und Hybrid Codecs), Durch Anwendung (Smartphones & Tablets, Laptops & PCs, Smart Speakers & IoT-Geräte, Automotive Infotainment Systems und Gaming Consoles), By End User (Consumer Electronics, Automotive, Media & Entertainment, Telecommunications, Healthcare und andere)-Industrie Trends

Audio Codec Market Übersicht

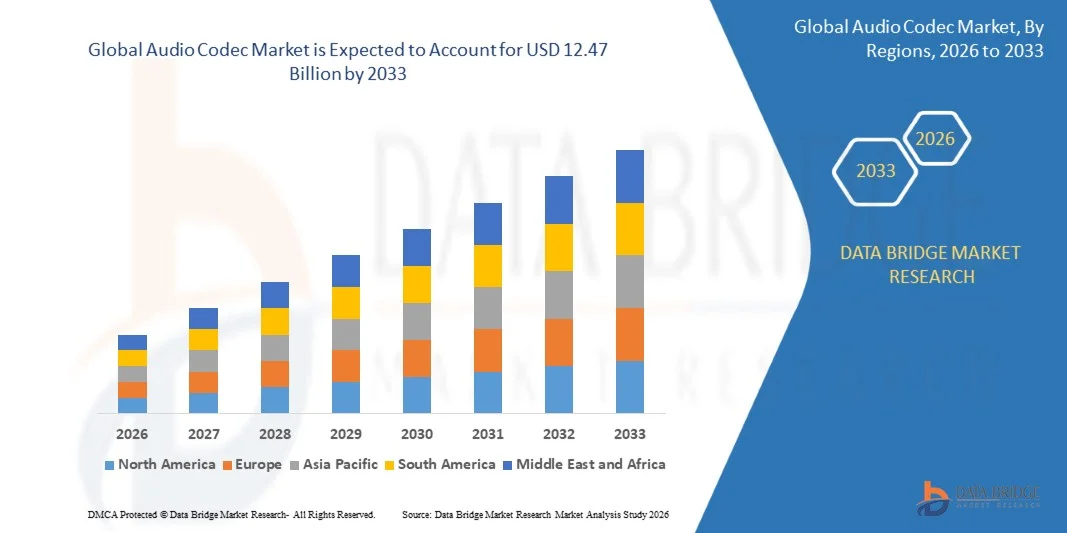

Der Audio-Codec-Markt wurde bei7,65 Milliarden USD in 2025und wird zu erreichen12,47 Milliarden USD bis 2033, in einemCAGR von 12,47% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das von steigender Nachfrage nach qualitativ hochwertigem Audiostreaming, zunehmendem Eindringen von Smartphones und intelligenten Geräten und zunehmendem Verbrauch von digitalen Medieninhalten über Musik-, Gaming- und Videostreaming-Plattformen angetrieben wird.

Die schnelle Erweiterung der Internet-Konnektivität, kombiniert mit zunehmender Übernahme von drahtlosen Audio-Geräten, intelligenten Lautsprechern und IoT-fähigen Unterhaltungselektronik, ist die Nachfrage nach fortschrittlichen Audio-Codecs, die eine effiziente Kompression, geringe Latenz und hohe Treue-Soundqualität bieten. Darüber hinaus unterstützen die Fortschritte in der Audioverarbeitungstechnik, der zunehmende Einsatz von VoIP- und Videokonferenzlösungen sowie die zunehmende Integration von immersiven Audioerlebnissen in Automotive-Infotainment- und Gaming-Anwendungen die Markterweiterung in den entwickelten und Schwellenländern weiter.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 7,65 Milliarden

- Voraussichtlicher Marktwert (2033): USD 12,47 Milliarden

- Prognose CAGR (2026–2033): 12,47%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Trends und Einblicke

- Nordamerika dominierte den Audio-Codec-Markt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, unterstützt durch starkes Eindringen von Premium-Smartphones, fortschrittliche Automobil-Infotainment-Systeme und frühzeitige Einführung von hochauflösenden Audio-Technologien auf Verbraucherelektronik- und Streaming-Plattformen.

- Das Segment Lossy Audio Codecs dominierte den Markt mit einem Anteil von 52,34% im Jahr 2025, angetrieben durch eine weit verbreitete Einführung in Streaming-Plattformen, mobile Kommunikation und digitale Inhaltsverteilung, wo Bandbreiteneffizienz und Speicheroptimierung kritisch sind

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 7,8% von 2026 bis 2033 sein, angetrieben durch schnelle Smartphone-Produktion, expandierende IoT-Ökosysteme, zunehmende Gaming-Konsol-Adoption, und starke Halbleiter-Produktionsbasen in China, Südkorea, Japan und Indien.

- Das Segment Smartphones & Tablets dominierte die Anwendungskategorie mit einem Umsatzanteil von 38,45 % im Jahr 2025, aufgrund der ständigen Nachfrage nach qualitativ hochwertigen Sprachverarbeitungs-, Musik-Streaming-Optimierung und der Integration von AI-powered Audio Erweiterungsfunktionen in mobilen Geräten.

- Das Segment Automotive-Infotainment-Systeme wird zur Registrierung der schnellsten CAGR von 8,1% von 2026 bis 2033, unterstützt durch steigende Übernahme von vernetzten Fahrzeugen, In-Auto-Sprachassistenten und Premium-Audio-Systemen integriert mit ADAS und AI-basierten Cockpit-Erfahrungen.

Report Scope und Audio Codec Market Segmentation

|

Attribute |

Audio Codec SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

|

|

Marktmöglichkeiten |

· steigende Nachfrage nach hochqualitativen Streaming- und Immersive-Audio-Erfahrungen · Wachstum in Smart Devices, IoT und Automotive Infotainment Systems · Ausbau von KI-Powered-Kommunikation und Echtzeit-Anwendungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Audio-Code-Markttrends

Trend: Wachstum in Immersive Audio, Gaming & Professional Simulation Ecosystems

Der Audio-Codec-Markt wird zunehmend von der steigenden Nachfrage nach hochauflösenden, niedrigen Latenz und räumlichen Audio-Erfahrungen über Spiele, Motorsportsimulation und professionelle Trainingsumgebungen geprägt. Unternehmen wie Dolby Laboratories haben die Einführung von Dolby Atmos-fähigen räumlichen Audio-Codecs beschleunigt, die jetzt weit in Gaming-Konsolen, VR-Headsets und Automotive-Infotainment-Systeme integriert sind. Im Jahr 2023 erweiterte Sony Interactive Entertainment die räumliche Audio-Unterstützung im PlayStation-Ökosystem, wodurch eine realistischere Umwelt-Sound-Positionierung für Renn- und Simulationsspiele ermöglicht wird, was die Fahrerausbildungssimulatoren, die in Esports und professionellen Motorsport-Akademien eingesetzt werden, deutlich verbessert. Ebenso verlassen sich die von Teams im Formel-Renn genutzten Automobil-Rennsimulatoren zunehmend auf Low-Latency-Audio-Encoding-Pipelines, die mit Echtzeit-Telemetriesystemen integriert sind, um Motor-Feedback, Reifengeräusche und Umwelt-Akustik mit nahezu realer Genauigkeit zu replizieren.

Audio Codec Market Dynamics

Key Market Driver: Rising Adoption in Smartphones, Streaming & Automotive Infotainment

Die schnelle Erweiterung von Smartphones, OTT Streaming-Plattformen und angeschlossenen Fahrzeugen ist ein wichtiger Treiber der Audio-Codec-Anforderung. Führende Halbleiterfirmen wie Qualcomm haben fortschrittliche Audioprozessor-Codecs in Snapdragon-Plattformen integriert, die eine hocheffiziente Kompression für Musikstreaming, Sprachassistenten und drahtlose Ohrhörer ermöglichen. Der Rollout von 5G-fähigen Geräten ab 2021 erhöht die Nachfrage nach effizienten verlustfreien Codecs wie AAC und Opus, insbesondere für Plattformen wie Spotify, YouTube und Apple Music, wo adaptive Bitrate Streaming eine optimierte Kompressionsleistung erfordert. In der Automobilindustrie haben Unternehmen wie Bosch und große OEM-Infotainment-Lieferanten zunehmend fortschrittliche Codec-Unterstützung in vernetzte Cockpit-Systeme integriert, um Mehrzonen-Audio-, Sprachassistenten und Echtzeit-Navigations-Feedback zu ermöglichen.

Key Restraint/Challenge: Lizenzierende Komplexität und hohe IP-Kosten

Eine große Herausforderung im Audio-Codec-Ökosystem ist das fragmentierte geistige Eigentum (IP) und Lizenzierungsstruktur, insbesondere für proprietäre Standards wie AAC, MP3 Legacy Lizenzierung und Dolby Technologien. So erfordert z.B. die Annahme fortschrittlicher Codecs wie Dolby AC-4 oder MPEG-H oft lizenzpflichtige Vereinbarungen, die die Kosten für OEMs und Gerätehersteller erhöhen. Dies wird besonders restriktiv für kostengünstige Smartphone-Hersteller in aufstrebenden Märkten. Darüber hinaus stellen Interoperabilitätsprobleme zwischen verschiedenen Codec Standards (Opus vs AAC vs SBC in Bluetooth-Ökosystemen) weiterhin Kompatibilitätsprobleme bei der Cross-Device-Streaming- und Automotive-Infotainment-Integration dar.

Key Market Opportunity: KI-Powered Audio Processing und Edge Computing Integration

Die Integration von KI-basierter Audioverbesserung und Kantenbearbeitung stellt eine große Wachstumschance dar. Moderne Audio-Codecs werden zunehmend mit KI-Algorithmen für Geräuschauslöschung, Sprachverbesserung und adaptive Bitrate-Steuerung kombiniert. Im Jahr 2024 erweiterte Apple Inc. seine räumlichen Audio- und adaptiven EQ-Systeme in AirPods Pro und nutzte Echtzeit-Maschinen-Learning-basierte Audio-Tuning, um Hörerlebnisse in dynamischen Umgebungen zu verbessern. In ähnlicher Weise hat NVIDIA KI-gesteuerte Audio-Verarbeitungsfunktionen in Gaming- und VR-Ökosystemen erweitert, die eine Echtzeit-Sprachisolation und eine räumliche Klangrekonstruktion ermöglichen. Der Anstieg von Edge-KI-Chips in Smartphones, IoT-Geräten und Automotive-Systemen soll die Einführung von Audio-Codecs der nächsten Generation weiter beschleunigen, die für ultra-niedrige Latenz und hocheffiziente Kompression optimiert sind.

Audio Codes Marktbereich

Der Audio Codec-Markt wird auf der Grundlage von Codec-Typ, Anwendung, Endbenutzer, Technologie und Bereitstellungstyp segmentiert.

Mit Codetyp

Auf Basis des Codec-Typs wird der Audio Codec Market in verlustige Audio-Codecs, verlustfreie Audio-Codecs und Hybrid-Codecs segmentiert. Das Segment Lossy Audio Codecs dominierte den Markt mit einem Anteil von 52,34% im Jahr 2025, angetrieben durch eine weit verbreitete Einführung in Streaming-Plattformen, mobile Kommunikation und digitale Inhaltsverteilung, wo Bandbreiteneffizienz und Speicheroptimierung kritisch sind. Diese Codecs, einschließlich AAC, MP3, und Opus, werden durch ihre Fähigkeit, Audioqualität mit Kompressionseffizienz auszugleichen, auf Smartphones, OTT-Plattformen und Gaming-Anwendungen weit verbreitet. Der zunehmende Verbrauch von Online-Musik- und Videostreaming-Diensten verstärkt weiterhin die Nachfrage nach verlustreichen Kompressionsformaten weltweit. Darüber hinaus verstärkt die zunehmende Integration von verlustfreien Codecs in Automobil-Infotainment-Systeme und Smart-Geräte ihre Marktherrschaft weiter. Die zunehmende Internetdurchdringung und Erweiterung von 5G-Netzwerken beschleunigen die Einführung von hocheffizienten Streaming-Audioformaten. Das Segment wird erwartet, dass es seine Dominanz beibehält, aber ein moderates Reifewachstum mit einem CAGR von 5,9 % von 2026 bis 2033 bezeugt, da hybride und AI-verstärkte Codecs allmählich Traktion gewinnen. Die kontinuierliche Optimierung der perzeptuellen Audiocodierungstechniken verbessert die Kompressionseffizienz. Allerdings unterstützt die alte Ökosystemabhängigkeit weiterhin die langfristige Nachfragestabilität.

Das Segment Hybrid Codecs wird erwartet, dass das schnellste Wachstum bei einem CAGR von 8,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach adaptiven Audiokompressionstechnologien, die Qualität und Bandbreitennutzung dynamisch ausgleichen. Hybrid-Codecs kombinieren Funktionen von sowohl verlustfreien als auch verlustfreien Formaten, so dass sie sehr geeignet für moderne Streaming-, Gaming- und immersive XR-Anwendungen. Die zunehmende Akzeptanz in Cloud-Gaming-Plattformen und Echtzeit-Kommunikationssystemen erhöht das Segmentwachstum deutlich. Die Erweiterung der räumlichen Audio- und KI-gestützten Audioverarbeitung unterstützt Hybrid-Codec-Innovation. Diese Codecs gewinnen auch Traktion in Automotive-Infotainment-Systemen für adaptive In-Cabin-Audio-Erfahrungen. Kontinuierliche Fortschritte bei Edge Computing und AI-driven Audio-Optimierung verbessern die Leistungseffizienz. Die steigende Nachfrage nach ultraniedriger Latenzkommunikation in Metaverse-Anwendungen ist eine weitere Kraftstoffannahme. Das Segment wird erwartet, dass starke FuE-Investitionen von großen Halbleiter- und Audiotechnologie-Unternehmen zu sehen sind.

Anwendung

Auf Basis der Anwendung wird der Audio Codec Market in Smartphones & Tablets, Laptops & PCs, Smart Speakers & IoT Devices, Automotive Infotainment Systems und Gaming Consoles segmentiert. Das Segment Smartphones & Tablets dominierte den Markt mit einem Anteil von 39,18% im Jahr 2025, angetrieben von massiver globaler Smartphonedurchdringung und steigender Nachfrage nach qualitativ hochwertigen Audiostreaming, Sprachkommunikation und KI-basierten Sprachassistenten. Audio-Codecs sind eine Kernkomponente in mobilen Chipsets, die eine effiziente Medienwiedergabe und Echtzeit-Sprachverarbeitung ermöglichen. Die starke Übernahme von OTT-Plattformen wie Musik- und Videostreaming-Diensten verstärkt weiterhin die Nachfrage. Die zunehmende Nutzung von Bluetooth-Audiogeräten und drahtlosen Ohrsteckern unterstützt die Codec-Integration. Das Segment profitiert von kontinuierlicher Chipsatz-Innovation von Unternehmen wie Qualcomm und MediaTek. Auch das Wachstum in Kurzvideo-Plattformen und Social Media Audio-Inhalte treiben die Nachfrage. Die Erweiterung von 5G-Netzwerken verbessert die Echtzeit-Hochauflösungs-Audioübertragung. Die steigende Verbraucherpräferenz für immersive mobile Audio-Erlebnisse verstärkt weiterhin die Marktherrschaft. Das Segment soll mit einem CAGR von 6,8% von 2026 bis 2033 stetig wachsen.

Das Segment Automotive Infotainment Systems wird mit einem CAGR von 9,1% von 2026 bis 2033 das schnellste Wachstum erleben, das durch eine schnelle Digitalisierung von Fahrzeugkabinen und eine zunehmende Integration von vernetzten Infotainment-Plattformen angetrieben wird. Moderne Fahrzeuge übernehmen zunehmend mehrzonige Audiosysteme und stimmgesteuerte Schnittstellen, die von fortschrittlichen Codecs betrieben werden. Das Wachstum von elektrischen und autonomen Fahrzeugen beschleunigt die Anforderungen an die digitale Erfahrung im Auto. OEMs integrieren räumliche Audio- und KI-basierte Sprachassistenten, um Benutzererfahrung zu verbessern. Die steigende Nachfrage nach Premium-In-Fahrzeug-Entertainment-Systemen erhöht die Annahme von hocheffizienten Codecs. Die Erweiterung von softwaredefinierten Fahrzeugarchitekturen unterstützt die Integrationsflexibilität. Die zunehmende Nutzung von Echtzeit-Navigations- und Kommunikationssystemen erhöht die Relevanz von Codec. Kontinuierliche Innovation in Automotive HMI-Systemen dürfte die langfristige Markterweiterung deutlich vorantreiben.

Mit dem Endbenutzer

Der Audio Codec Market wird auf Basis des Endbenutzers in Consumer Electronics, Automotive, Media & Entertainment, Telekommunikation, Healthcare und Sonstiges segmentiert. Das Segment Consumer Electronics dominierte den Markt mit einem Anteil von 42,76% im Jahr 2025, angetrieben durch die weit verbreitete Annahme von Smartphones, Smart-Lautsprechern, Laptops, Wireless-Ohrböcken und Heim-Entertainment-Geräten. Die zunehmende Nachfrage nach High-Fidelity-Audio-Streaming und Voice-Enabled Smart-Geräten treibt die Integration von Codec weiter voran. Starke Ökosystementwicklung durch große Technologieunternehmen beschleunigt die Annahme fortschrittlicher Kompressionsstandards. Die wachsende Popularität von Smart Home-Geräten und IoT-Ökosystemen stärkt die Nachfrage weiter. Die kontinuierliche Innovation in tragbaren Audiogeräten unterstützt auch das Wachstum. Der weltweit steigende Verbrauch von digitalen Medieninhalten ist ein wichtiger Faktor. Die Erweiterung der Cloud-basierten Streaming-Plattformen erhöht die Codec-Nutzung. Das Segment soll mit einem CAGR von 6.5% von 2026 bis 2033 stetig wachsen.

Das Automotive-Segment wird von 2026 bis 2033 mit einem CAGR von 9,0 % am schnellsten wachsen und durch die zunehmende Integration fortschrittlicher Infotainment-Systeme und In-vehicle-Kommunikationstechnologien getrieben. Die zunehmende Übernahme von Elektrofahrzeugen und autonomen Fahrplattformen erhöht die Nachfrage nach immersiven Audioerlebnissen. OEMs konzentrieren sich zunehmend auf personalisierte Kabinenerfahrungen, die von AI-getriebenen Audiosystemen betrieben werden. Das Wachstum in vernetzten Autoökosystemen beschleunigt den Codec-Einsatz weiter. Die zunehmende Nachfrage nach stimmbasierten Fahrzeugkontrollsystemen verstärkt die Akzeptanz. Die Erweiterung der Premium-Fahrzeugsegmente unterstützt die High-End-Audiosystemintegration. Die zunehmende Zusammenarbeit zwischen OEMs und Halbleiterunternehmen treibt Innovation voran. Die kontinuierliche Weiterentwicklung der softwaredefinierten Fahrzeugarchitektur soll die Markterweiterung weiter beschleunigen.

Audio Codes Markt Regionale Analyse

Nordamerika dominierte den Audio-Codec-Markt und entfiel auf den größten Umsatzanteil34.12% in 2025, unterstützt durch starkes Eindringen von Premium-Smartphones, fortschrittlichen Automotive-Infotainment-Systemen und frühzeitige Einführung hochauflösender Audiotechnologien auf Verbraucherelektronik- und Streaming-Plattformen. Die Region profitiert auch von einem hoch entwickelten digitalen Ökosystem, einer weit verbreiteten Verfügbarkeit von High-Speed-Internet und einer starken Nachfrage nach immersiven Audio-Erlebnissen in Unterhaltungs-, Gaming- und Kommunikationsanwendungen.

US Audio Codec Market Insight

Der US-Audio-Codec-Markt ist ein starkes Wachstum durch den steigenden Verbrauch von Streaming-Diensten, die zunehmende Annahme von drahtlosen Audio-Geräten und die schnelle Expansion von Smart Home-Ökosystemen. Starke Präsenz führender Technologieunternehmen und kontinuierliche Innovation in der Audiokompression, der räumlichen Audio- und KI-getriebenen Klangverarbeitung sind der weitere Marktbedarf in den Bereichen Consumer Electronics, Automotive und Medienanwendungen.

Europa Audio Codec Market Insight

Der europäische Audio-Codec-Markt ist nach wie vor ein wichtiger Beitrag zum globalen Umsatz, der durch eine hohe Akzeptanz von Premium-Verbraucherelektronik, eine starke Automobil-Infotainment-Integration und eine zunehmende Nachfrage nach qualitativ hochwertigen digitalen Medienerlebnissen getrieben wird. Das Wachstum wird durch Fortschritte in der drahtlosen Kommunikationstechnologie und den Ausbau der Nutzung von Audio-Codecs in den Ökosystemen Automotive, Telekommunikation und Smart Device unterstützt.

U.K. Audio Codec Market Insight

Der US-Audio-Codec-Markt erlebt stetiges Wachstum, unterstützt durch die Steigerung des Stromverbrauchs, die steigende Nachfrage nach intelligenten Geräten und die wachsende Integration fortschrittlicher Audiotechnologien in Automotive- und Medienanwendungen. Die Ausweitung der Einführung von Cloud-basierten Kommunikationsplattformen und digitalen Entertainment-Diensten trägt zur Markterweiterung bei.

Deutschland Audio Codec Market Insight

Der deutsche Audiocodec-Markt wächst aufgrund einer starken Integration der Automobilindustrie, einer steigenden Einführung von Premium-Infotainment-Systemen und einer steigenden Nachfrage nach qualitativ hochwertigem Audio in Industrie- und Verbraucheranwendungen stetig. Kontinuierliche Fortschritte bei vernetzten Fahrzeugtechnologien und intelligenter Elektronik unterstützen das Marktwachstum weiter.

Asien-Pazifik Audio Codec Markt Einblick

Der asiatisch-pazifische Audio-Codec-Markt wird voraussichtlich die am schnellsten wachsende Region sein,CAGR von 7,8% von 2026 bis 2033, angetrieben durch schnelle Smartphone-Produktion, expandierende IoT-Ökosysteme, zunehmende Gaming-Konsol-Adoption und starke Halbleiter-Produktionsbasen in China, Südkorea, Japan und Indien. Die Steigerung des digitalen Verbrauchs, die wachsende mittlere Bevölkerung und die starke Nachfrage nach erschwinglichen Smart Devices beschleunigen die regionale Markterweiterung weiter.

Japan Audio Codec Market Insight

Der japanische Audio-Codec-Markt zeigt durch starke Nachfrage nach fortschrittlicher Unterhaltungselektronik, hohe Übernahme von Gaming-Geräten und zunehmende Integration von Premium-Audiotechnologien in Automotive-Infotainment-Systemen ein konsistentes Wachstum. Der Fokus des Landes auf hochwertiges Audio-Engineering und Innovation in der Elektronik unterstützt weiterhin die Marktentwicklung.

China Audio Codec Markt Insight

Der China-Audio-Codec-Markt wächst rasant, angetrieben durch großformatige Smartphone-Produktion, erweitert intelligentes Geräte-Ökosystem und steigenden Verbrauch von digitalen Entertainment-Inhalte. Starke Halbleiterbaubasis, zunehmende Übernahme von IoT-Geräten und schnelles Wachstum von Streaming-Plattformen stellen China als einer der am schnellsten wachsenden Märkte weltweit vor.

Audio Codes Marktanteil

Die Audio Codec-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Moog Inc. (USA)

- Dallara (Italien)

- Exail (Frankreich)

- IPG Automotive GmbH (Deutschland)

- aiMotive (Ungarn)

- VI‐grade GmbH (Deutschland)

- (Niederlande)

- Dynisma Ltd. (UK)

- Angewandte Intuition Inc. (USA)

- rFpro (rFpro Limited) (England)

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- MTS Systems Corporation (USA)

- CAE Inc. (Kanada)

- NVIDIA Corporation (USA)

- AB Dynamics PLC (US)

- Forum8 (Japan)

- Mitsubishi Precision Co., Ltd. (Japan)

- FAAC Incorporated (USA)

- Antriebssicherheit (US)

- Simtec Simulation Technology GmbH (Deutschland)

- MB Dynamics Inc. (USA)

- Sanlab Simulation (Indien)

- SimCraft (USA)

- CXC Simulationen (US)

- XPI Simulation (Vereinigtes Königreich)

- Tecknotrove Simulator Systems Pvt. Ltd. (Indien)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulatoren (Indien)

- DriveSimSolutions (USA)

- Teksim Technologies (Indien)

- iMVR Inc. (USA)

- SimXperience (USA)

Neueste Entwicklungen im Audio Codec Market

- Im September 2025 hat Moog Inc. seine neuesten Bewegungssysteme alle Elektro-E60-Serie und die Elektro-Pneumatik-P60-Serie vorgestellt, eine neue Benchmark für die Simulation in der gesamten Luftfahrt-, Land- und maritimen Ausbildung mit Unterstützung für bis zu 14.000 kg Lasten und hohe Treue-Bewegung für Level D Flugsimulatoren und andere professionelle Anwendungen. Die aufgerüsteten Plattformen bieten eine verbesserte Zuverlässigkeit, kompakte Bauweise und eine anhaltende Betriebslaufzeit, was modernisierte Elektronik und einen nachhaltigen Betrieb widerspiegelt. Diese neuen Systeme stärken die Marktführerschaft von Moog in der Simulations-Bewegungstechnologie durch Leistungssteigerung, Energieeffizienz und Usability

- Im Januar 2025 hat Exail Technologies Leukos, ein französischer Photonik-Spezialist, der für gepulste Mikrolaser, Superkontinuum-Laserquellen, ultraschnelle Laser und simulationsfähige optische Systeme bekannt ist, erworben, um seine technologischen und industriellen Fähigkeiten in fortschrittlichen Laser- und Simulationstechnologien zu stärken. Der Deal integriert Leukos Know-how mit den Photonik-, optischen und Simulationsplattformen von Exail, erweitert das Produktangebot für Anwendungen in Biophotonik, Mikroelektronik und hochfidelity-Trainingssimulationen. Diese strategische Akquisition beschleunigt die Innovation von Exail in High-Tech-Technologien und schafft Synergien, die ihre Reichweite in wissenschaftlichen, industriellen und Simulationsanwendungen erweitern und ihre Position als führender fortschrittlicher Technologieanbieter stärken

- Im November 2025 startete IPG Automotive CarMaker 15.0, die neueste Version seiner Antriebssimulationssoftware für die virtuelle Fahrzeugentwicklung. Die neue Version verbessert die Simulationsgenauigkeit durch die Integration virtueller elektronischer Steuergeräte (vECUs), so dass Ingenieure Software- und Fahrzeugsysteme in früheren Entwicklungsstadien testen können. Es umfasst auch erweiterte Sensormodelle und verbesserte Ausdauerprüfungsmöglichkeiten für ADAS und autonome Fahrzeuge. Diese Entwicklung stärkt die Position von IPG Automotive im Fahrsimulatormarkt, da CarMaker es Automobilherstellern ermöglicht, komplexe Fahrzeugtests in einer virtuellen Fahrumgebung anstelle von physikalischen Straßentests durchzuführen.

- Im November 2024 veröffentlichte IPG Automotive CarMaker 14.0 mit neuen Simulationsfunktionen, darunter fortschrittliche Sensormodelle und realistischere virtuelle Umgebungen. Das Update ermöglicht Entwicklern, komplexe Verkehrsszenarien mit Fußgängern, Fahrzeugen und verschiedenen Wetterbedingungen zu simulieren. Diese Funktionen helfen Automobilunternehmen, ADAS und autonome Fahrsysteme effizienter in Fahrsimulatoren zu testen, die Entwicklungszeit und Kosten zu reduzieren. Das Upgrade erweiterte auch die Simulationsmöglichkeiten für Schwerlastfahrzeuge mit der TruckMaker-Plattform.

- Im Juni 2023 nahm IPG Automotive an dem Forschungsprojekt UNICARagil teil, das mit Universitäten und Industriepartnern zusammenarbeitet, um automatisierte Fahrzeugarchitekturen zu entwickeln. Das Unternehmen trug seine CarMaker Fahrsimulationsplattform bei, um die Simulation und Validierung automatisierter Fahrsysteme in Software-in-the-Loop (SIL) und Hardware-in-the-Loop (HIL) Umgebungen zu unterstützen. Diese Zusammenarbeit zeigt die Anwendung von Audio Codec in der Forschung und Entwicklung autonomer Mobilitätslösungen

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.