Global Auto Catalyst Market

Marktgröße in Milliarden USD

CAGR :

%

USD

140.39 Million

USD

195.12 Million

2025

2033

USD

140.39 Million

USD

195.12 Million

2025

2033

| 2026 –2033 | |

| USD 140.39 Million | |

| USD 195.12 Million | |

| % | |

|

Segmentierung des globalen Marktes für Autokatalysatoren nach Typ (Platin-, Palladium- und Rhodiumkatalysatoren), Fahrzeugtyp (Pkw, Nutzfahrzeuge, Motorräder und Pkw) und Motortyp (Benzin-, Diesel- und Nutzfahrzeuge) – Branchentrends und Prognose bis 2033

Marktgröße für Autokatalysatoren

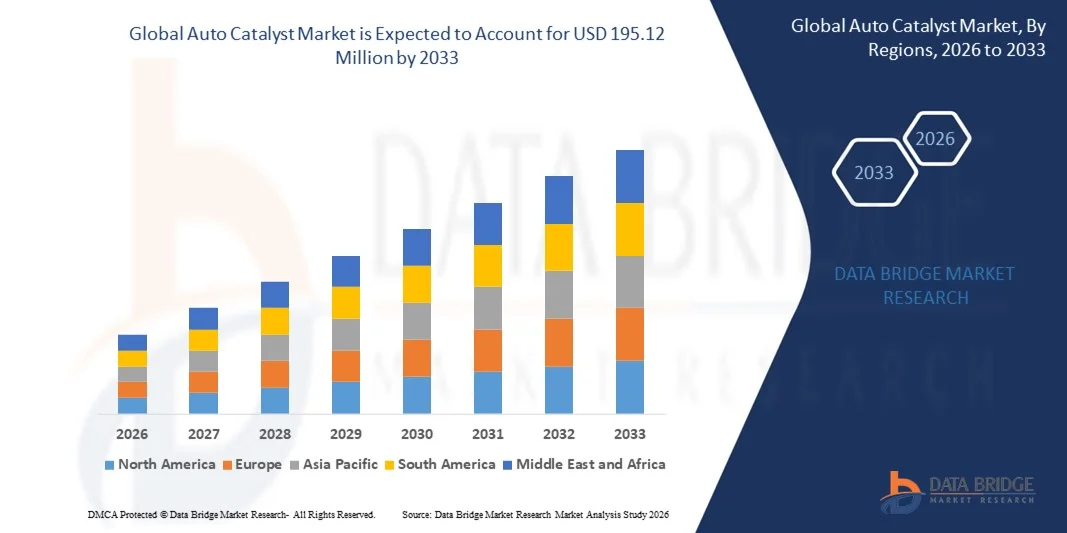

- Der globale Markt für Autokatalysatoren hatte im Jahr 2025 einen Wert von 140,39 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 195,12 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Abgasreinigungstechnologien und strenge globale Vorschriften für Fahrzeugemissionen angetrieben, die Automobilhersteller dazu veranlassen, fortschrittliche Katalysatoren in Benzin-, Diesel- und Hybridfahrzeugen zu integrieren.

- Darüber hinaus etablieren die steigende Nachfrage nach kraftstoffsparenden, emissionsarmen Fahrzeugen und die Ausweitung der Automobilproduktion in Schwellenländern fortschrittliche Katalysatoren als unverzichtbare Komponenten für die Einhaltung gesetzlicher Vorschriften und die ökologische Nachhaltigkeit. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von Automobilkatalysatoren und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Autokatalysatoren

- Autokatalysatoren sind wichtige Fahrzeugkomponenten, die schädliche Abgase wie Kohlenmonoxid, Kohlenwasserstoffe und Stickoxide durch chemische Reaktionen in weniger schädliche Emissionen umwandeln. Diese Systeme werden in Pkw, leichten Nutzfahrzeugen, schweren Nutzfahrzeugen und Hybridmodellen weit verbreitet eingesetzt, um die Umweltauflagen zu erfüllen.

- Die steigende Nachfrage nach Autokatalysatoren wird vor allem durch strenge Emissionsvorschriften in Nordamerika, Europa und im asiatisch-pazifischen Raum, ein wachsendes Umweltbewusstsein und die zunehmende Produktion von Hybrid- und kraftstoffsparenden Fahrzeugen angetrieben. Darüber hinaus unterstützen technologische Fortschritte bei Katalysatoren auf Basis von Platingruppenmetallen und Recyclinglösungen die Marktexpansion und Nachhaltigkeitsinitiativen.

- Der asiatisch-pazifische Raum dominierte den Markt für Autokatalysatoren mit einem Anteil von 52,45 % im Jahr 2025, was auf das rasante Wachstum der Automobilproduktion, die zunehmende Anwendung von Abgasreinigungstechnologien und die strengen Umweltauflagen in der Region zurückzuführen ist.

- Nordamerika dürfte im Prognosezeitraum aufgrund strenger EPA-Emissionsnormen, steigender Nachfrage nach Hybrid- und Benzinfahrzeugen sowie technologischer Fortschritte bei Katalysatoren die am schnellsten wachsende Region auf dem Markt für Autokatalysatoren sein.

- Das Segment der leichten Nutzfahrzeuge dominierte den Markt mit einem Marktanteil von 52,8 % im Jahr 2025. Dies ist auf die weltweit hohe Produktionsmenge leichter Nutzfahrzeuge und die Notwendigkeit, strenge Emissionsnormen in städtischen Gebieten einzuhalten, zurückzuführen. Leichte Nutzfahrzeuge, darunter Pkw und kleine Nutzfahrzeuge, tragen erheblich zu den Emissionen im Straßenverkehr bei, weshalb der Einbau von Katalysatoren unerlässlich ist.

Berichtsumfang und Marktsegmentierung für Autokatalysatoren

|

Attribute |

Wichtige Markteinblicke in Autokatalysatoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Autokatalysatoren

Zunehmende Verbreitung von Hybrid- und emissionsarmen Fahrzeugen

- Ein bedeutender Trend auf dem Markt für Autokatalysatoren ist die zunehmende Integration fortschrittlicher Katalysatoren in Hybrid-, Benzin- und Dieselfahrzeuge. Dieser Trend wird durch den wachsenden Fokus auf die Reduzierung von Fahrzeugemissionen und die Verbesserung der Kraftstoffeffizienz vorangetrieben. Dadurch etablieren sich Autokatalysatoren als unverzichtbare Komponenten zur Einhaltung globaler Emissionsnormen und zur Unterstützung des Übergangs zu einer umweltfreundlicheren Mobilität.

- Die Cataler Corporation liefert beispielsweise Katalysatoren der nächsten Generation für Hybridfahrzeuge an Toyota und ermöglicht dem Automobilhersteller so, die strengen Emissionsvorschriften in wichtigen Märkten zu erfüllen. Solche Entwicklungen unterstreichen die zunehmende Bedeutung von Hochleistungskatalysatoren, um die Motoreffizienz zu erhalten und gleichzeitig die Umweltbelastung zu minimieren.

- Dieser Trend wird durch die zunehmende Produktion von Hybrid- und emissionsarmen Fahrzeugen in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum weiter verstärkt, wo regulatorische Vorgaben die Automobilhersteller zum Einsatz fortschrittlicher Katalysatoren anregen. Die steigende Nachfrage der Verbraucher nach umweltfreundlichen Fahrzeugen und das wachsende Bewusstsein für die Reduzierung des CO₂-Fußabdrucks beschleunigen die Verbreitung von Katalysatoren in allen Fahrzeugsegmenten.

- Hersteller investieren zudem in die Entwicklung von Katalysatoren auf Basis von Platingruppenmetallen (PGM) mit verbesserter Haltbarkeit und Umwandlungseffizienz, um optimale Leistung unter verschiedenen Betriebsbedingungen zu gewährleisten. Dieser technologische Fortschritt stärkt die Rolle von Katalysatoren in neuen Mobilitätslösungen, darunter Mild-Hybrid- und Plug-in-Hybridfahrzeuge.

- Der Aftermarket-Sektor verzeichnet eine steigende Nachfrage, da Fahrzeughalter ältere Fahrzeuge mit emissionskonformen Katalysatoren nachrüsten, was das Marktwachstum zusätzlich ankurbelt. Die Nachfrage nach Ersatz- und Upgrade-Katalysatoren wird durch strengere Inspektions- und Abgasprüfungsauflagen angetrieben und erweitert die Marktchancen sowohl für Erstausrüster als auch für Aftermarket-Anbieter.

- Insgesamt unterstreicht die zunehmende Verbreitung von Hybrid- und emissionsarmen Fahrzeugen die entscheidende Rolle von Autokatalysatoren in den globalen Bemühungen um einen saubereren Transport und eine nachhaltige Automobilproduktion.

Marktdynamik für Autokatalysatoren

Treiber

Strenge globale Fahrzeugemissionsvorschriften

- Der zunehmende Fokus auf die Reduzierung von Fahrzeugemissionen in Regionen wie Nordamerika, Europa und dem asiatisch-pazifischen Raum ist ein wesentlicher Treiber für den Markt für Autokatalysatoren. Regierungen setzen strenge Standards wie die US-amerikanischen EPA-Tier-3-Normen, die Euro-6/7-Vorschriften und die indischen BS6-Abgasnormen um, wodurch Automobilhersteller gezwungen sind, effiziente Katalysatoren in neue Fahrzeuge zu integrieren.

- Johnson Matthey entwickelt beispielsweise Katalysatoren auf Platin- und Palladiumbasis, die Automobilherstellern helfen, die Euro-6d-Abgasnormen einzuhalten und sicherzustellen, dass Fahrzeuge die Grenzwerte für CO, NOx und Kohlenwasserstoffe erfüllen. Diese Katalysatoren ermöglichen es den Herstellern, emissionsarme Fahrzeuge anzubieten, ohne die Motorleistung zu beeinträchtigen.

- Die steigende Nachfrage nach Hybrid-, Benzin- und Dieselfahrzeugen mit fortschrittlichen Abgasreinigungssystemen treibt das Marktwachstum an. Katalysatoren werden zunehmend sowohl in Pkw als auch in Nutzfahrzeugen eingesetzt, um die Einhaltung der sich ständig ändernden Emissionsnormen zu gewährleisten und gleichzeitig die Kraftstoffeffizienz zu steigern.

- Automobilhersteller investieren in die Forschung, um die Katalysatorleistung unter niedrigen Temperaturen und hohen Lasten zu verbessern und so die regulatorischen Anforderungen in unterschiedlichen Betriebsumgebungen zu erfüllen. Fortschrittliche Formulierungen und die Integration von Platingruppenmetallen (PGM) gewährleisten eine stabile und zuverlässige Umwandlung der Abgase.

- Der Fokus auf Emissionskonformität fördert die Zusammenarbeit zwischen Katalysatorherstellern und Automobilherstellern und führt so zu Innovationen bei Katalysatoren der nächsten Generation für zukünftige Mobilitätslösungen. Der anhaltende regulatorische Druck stellt sicher, dass der Einsatz von Katalysatoren ein entscheidender Faktor bei der Fahrzeugentwicklung und -fertigung bleibt.

Zurückhaltung/Herausforderung

Hohe Kosten und Volatilität der Platingruppenmetalle (PGMs)

- Der Markt für Autokatalysatoren steht aufgrund der hohen Kosten und der schwankenden Verfügbarkeit von Platingruppenmetallen (PGM) wie Platin, Palladium und Rhodium, die für die Katalysatoreffizienz entscheidend sind, vor Herausforderungen. Die Preisvolatilität wirkt sich direkt auf die Herstellungskosten aus und begrenzt die Gewinnmargen von Katalysatorherstellern und Automobilherstellern.

- Die Investitionen von Umicore in PGM-Recyclinganlagen in den USA spiegeln beispielsweise die Bemühungen wider, Angebotsengpässe zu beheben und die Abhängigkeit von volatilen Rohstoffmärkten zu verringern. Die Rückgewinnung von PGMs aus verbrauchten Katalysatoren trägt zur Stabilisierung des Angebots bei, erfordert jedoch erhebliche Anfangsinvestitionen.

- Die Abhängigkeit von begrenzten PGM-Vorkommen, vorwiegend in Südafrika und Russland, setzt die Hersteller geopolitischen Risiken und Lieferengpässen aus, was das Kostenmanagement zusätzlich erschwert.

- Hohe Rohstoffkosten erschweren es, Leistungsanforderungen und Wirtschaftlichkeit in Einklang zu bringen, insbesondere bei kostengünstigen Fahrzeugen in Schwellenländern. Hersteller müssen die PGM-Beladung optimieren und die Katalysatoreffizienz steigern, um die Kosten zu senken, ohne die gesetzlichen Bestimmungen zu verletzen.

- Insgesamt stellen die Volatilität und die hohen Kosten von Platingruppenmetallen (PGM) weiterhin eine große Einschränkung dar und beeinflussen Marktstrategien, Investitionsentscheidungen und Preisstrukturen in der gesamten globalen Automobilkatalysatorindustrie.

Marktübersicht für Autokatalysatoren

Der Markt ist segmentiert nach Typ, Fahrzeugtyp und Motortyp.

- Nach Typ

Basierend auf dem Katalysatortyp ist der Markt für Autokatalysatoren in Platin-, Palladium- und Rhodiumkatalysatoren unterteilt. Das Segment der Platinkatalysatoren dominierte 2025 den Marktumsatz und erzielte den größten Anteil. Dies ist auf die hohe Effizienz bei der Umwandlung schädlicher Abgase wie Kohlenmonoxid und Stickoxide in weniger schädliche Emissionen zurückzuführen. Automobilhersteller bevorzugen Platinkatalysatoren aufgrund ihrer Langlebigkeit, ausgezeichneten thermischen Stabilität und Kompatibilität mit Benzin- und Dieselmotoren. Die starke Marktpräsenz dieses Segments wird zudem durch strenge Emissionsvorschriften in Regionen wie Nordamerika und Europa gestützt, die eine zuverlässige Katalysatorleistung erfordern. Platinkatalysatoren werden in Pkw und leichten Nutzfahrzeugen weit verbreitet eingesetzt und festigen so ihre Marktführerschaft. Darüber hinaus verbessern kontinuierliche technologische Entwicklungen bei den Katalysatorformulierungen die Umwandlungseffizienz und reduzieren den Platinanteil, was die Akzeptanz weiter steigert.

Für den Markt für Palladiumkatalysatoren wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Nachfrage nach Benzinfahrzeugen und die strengeren Emissionsnormen in Schwellenländern. So setzt Toyota beispielsweise in seinen Benzinmodellen verstärkt auf Palladiumkatalysatoren, um die Euro-6-Abgasnormen zu erfüllen und gleichzeitig die Motorleistung zu erhalten. Palladiumkatalysatoren bieten Kostenvorteile gegenüber Platin und eine hohe katalytische Aktivität bei der Oxidation von Kohlenwasserstoffen und Kohlenmonoxid. Auch der zunehmende Trend zu Hybrid- und kraftstoffsparenden Fahrzeugen fördert den Einsatz von Palladiumkatalysatoren, da diese auch bei niedrigen Abgastemperaturen gute Ergebnisse liefern. Die expandierende Automobilproduktion im asiatisch-pazifischen Raum und in Lateinamerika trägt ebenfalls zur steigenden Nachfrage nach Palladiumkatalysatoren bei.

- Nach Fahrzeugtyp

Basierend auf dem Fahrzeugtyp ist der Markt für Autokatalysatoren in Pkw, leichte Nutzfahrzeuge, Motorräder und Pkw unterteilt. Das Segment der leichten Nutzfahrzeuge dominierte 2025 mit einem Marktanteil von 52,8 % den größten Umsatzanteil. Dies ist auf die weltweit hohe Produktionsmenge von leichten Nutzfahrzeugen und die Notwendigkeit, strenge Emissionsnormen in städtischen Gebieten einzuhalten, zurückzuführen. Leichte Nutzfahrzeuge, darunter Pkw und kleine Nutzfahrzeuge, tragen erheblich zu den Emissionen im Straßenverkehr bei, weshalb der Einsatz von Katalysatoren unerlässlich ist. Hersteller bevorzugen zunehmend fortschrittliche Katalysatorsysteme in leichten Nutzfahrzeugen, um die Kraftstoffeffizienz zu steigern, Emissionen zu reduzieren und die Motorleistung zu erhalten. Darüber hinaus stärken das wachsende Umweltbewusstsein der Verbraucher und staatliche Förderprogramme für emissionsarme Fahrzeuge dieses Segment zusätzlich. Die Präsenz großer Automobilhersteller in Nordamerika, Europa und im asiatisch-pazifischen Raum sichert eine kontinuierliche Nachfrage nach Katalysatoren für diesen Fahrzeugtyp.

Für das Segment der Pkw wird von 2026 bis 2033 das schnellste jährliche Wachstum erwartet. Treiber dieser Entwicklung sind die steigende Pkw-Produktion und die Modernisierung älterer Fahrzeugflotten mit fortschrittlichen Abgasreinigungstechnologien. So hat beispielsweise Honda Pkw-Modelle mit Katalysatoren der nächsten Generation eingeführt, um die strengen globalen Emissionsnormen zu erfüllen. Pkw profitieren von kompakten Katalysatoren, die sich problemlos in Benzin- und Hybridmotoren integrieren lassen und sie daher zu einem bevorzugten Segment für die Einführung neuer Technologien machen. Der Trend zu umweltfreundlichen und kraftstoffsparenden Fahrzeugen unterstützt das Wachstum der Nachfrage nach Katalysatoren für Pkw. Die rasche Urbanisierung und das steigende verfügbare Einkommen in Schwellenländern treiben die Pkw-Produktion und damit den Katalysatorverbrauch zusätzlich an.

- Nach Motortyp

Basierend auf dem Motortyp ist der Markt für Autokatalysatoren in Pkw (Benzin), Pkw (Diesel) und Nutzfahrzeuge (Schwerlast) unterteilt. Das Segment der Pkw (Benzin) erzielte 2025 den größten Marktanteil, bedingt durch die weitverbreitete Nutzung von Benzinmotoren in Pkw und leichten Nutzfahrzeugen. Benzinmotoren emittieren höhere Mengen an Kohlenwasserstoffen und Kohlenmonoxid, weshalb effiziente Katalysatoren zur Einhaltung gesetzlicher Vorschriften erforderlich sind. Dieses Segment profitiert von der Anpassungsfähigkeit von Platin- und Palladiumkatalysatoren, die eine überlegene Umwandlungseffizienz und Leistung bei niedrigen Temperaturen bieten. Regierungen in Nordamerika, Europa und im asiatisch-pazifischen Raum setzen weiterhin strenge Emissionsnormen für Benzinfahrzeuge durch und fördern so den Einsatz von Katalysatoren. Darüber hinaus unterstützt die steigende Produktion von Hybrid- und Mildhybridfahrzeugen die Nachfrage nach benzinkompatiblen Katalysatoren.

Das Segment der leichten Nutzfahrzeuge mit Dieselmotoren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung von Dieselfahrzeugen im Nutz- und Pkw-Bereich. So hat beispielsweise Ford in seiner EcoBlue-Motorenreihe fortschrittliche Dieselkatalysatoren implementiert, um die Euro-6d-Abgasnorm zu erfüllen. Dieselkatalysatoren, insbesondere solche mit integrierten Dieselpartikelfiltern (DPF), reduzieren Stickoxide und Feinstaub effektiv und tragen so zur Einhaltung der Umweltauflagen bei. Das Segment profitiert von der steigenden Nachfrage in Schwellenländern, wo Dieselmotoren aufgrund ihrer Kraftstoffeffizienz und ihres hohen Drehmoments weiterhin beliebt sind. Kontinuierliche Innovationen bei den Katalysatorformulierungen für Dieselmotoren verbessern deren Lebensdauer und Leistung und fördern so das Marktwachstum in diesem Segment.

Regionale Analyse des Marktes für Autokatalysatoren

- Der asiatisch-pazifische Raum dominierte den Markt für Autokatalysatoren mit dem größten Umsatzanteil von 52,45 % im Jahr 2025, angetrieben durch das rasante Wachstum der Automobilproduktion, die zunehmende Verbreitung von Emissionskontrolltechnologien und die strengen Umweltauflagen in der Region.

- Die Präsenz bedeutender Automobilproduktionszentren in China, Japan und Südkorea sowie die steigende Nachfrage nach kraftstoffsparenden und emissionsarmen Fahrzeugen beschleunigen die Marktexpansion.

- Die kostengünstige Produktionslandschaft der Region, günstige staatliche Anreize für saubere Fahrzeugtechnologien und wachsende Exporte von Automobilkomponenten tragen zu einer verstärkten Nutzung von Katalysatoren in leichten und schweren Nutzfahrzeugen bei.

Einblick in den chinesischen Markt für Autokatalysatoren

China wird 2025 aufgrund seiner Position als weltweit größter Automobilproduzent und strenger staatlicher Vorgaben zu Emissionsnormen den größten Anteil am asiatisch-pazifischen Markt für Autokatalysatoren halten. Investitionen in neue Fahrzeugtechnologien, darunter Hybrid- und Elektrofahrzeuge mit Benzinmotor und fortschrittlichen Katalysatoren, sind wichtige Wachstumstreiber. Die Nachfrage wird zudem durch umfangreiche Forschung und Entwicklung im Bereich der Katalysatoreffizienz, Partnerschaften mit globalen Automobilherstellern und starke Inlandsverkäufe von Pkw und leichten Nutzfahrzeugen gestützt.

Einblick in den indischen Markt für Autokatalysatoren

Indien verzeichnet das schnellste Wachstum im asiatisch-pazifischen Raum, angetrieben durch die steigende Fahrzeugproduktion, die zunehmende Verbreitung von BS6-konformen Motoren und staatliche Förderprogramme für Emissionsminderungstechnologien. Maßnahmen zur Förderung saubererer Kraftstoffe, der Ausbau der Automobilindustrie und Investitionen in Abgasreinigungstechnologien stärken die Nachfrage nach Katalysatoren. Darüber hinaus tragen wachsende Exporte von Fahrzeugen und Komponenten aus Indien auf die Weltmärkte zu einer rasanten Marktexpansion bei.

Einblick in den europäischen Markt für Autokatalysatoren

Der europäische Markt für Autokatalysatoren wächst stetig. Begünstigt wird dies durch die strengen Abgasnormen Euro 6 und Euro 7, die hohe Nachfrage nach emissionsarmen Fahrzeugen und die starke Forschungs- und Entwicklungskompetenz im Bereich der Automobiltechnologien. Die Region legt Wert auf Umweltverträglichkeit, hochwertige Materialien und technologische Fortschritte bei Katalysatoren, insbesondere für Pkw und Nutzfahrzeuge. Die zunehmende Verbreitung von Hybrid- und Benzinfahrzeugen mit modernen Katalysatoren trägt zusätzlich zum Marktwachstum bei.

Einblick in den deutschen Markt für Autokatalysatoren

Der deutsche Markt für Autokatalysatoren profitiert von seiner führenden Rolle in der Automobilindustrie, seiner herausragenden Ingenieursleistung und seiner exportorientierten Fahrzeugproduktion. Deutschland verfügt über ein starkes Netzwerk von Automobilherstellern und Zulieferern, das kontinuierliche Innovationen im Bereich der Abgasreinigungstechnologien fördert. Besonders hoch ist die Nachfrage nach Katalysatoren für leistungsstarke Pkw, Nutzfahrzeuge und Hybridmotoren.

Einblick in den britischen Markt für Autokatalysatoren

Der britische Markt profitiert von einer etablierten Automobilindustrie, dem Fokus auf die Reduzierung von Fahrzeugemissionen und staatlichen Förderprogrammen für sauberere Transporttechnologien. Investitionen in Forschung und Entwicklung, Kooperationen zwischen Automobilherstellern und Forschungseinrichtungen sowie die zunehmende Verbreitung von Hybridfahrzeugen tragen zu einer starken Nachfrage nach Katalysatoren bei. Das Land spielt weiterhin eine bedeutende Rolle in der Produktion von Abgasreinigungssystemen für den Inlands- und Exportmarkt.

Einblick in den nordamerikanischen Markt für Autokatalysatoren

Nordamerika wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind die strengen Emissionsnormen der EPA, die steigende Nachfrage nach Hybrid- und Benzinfahrzeugen sowie technologische Fortschritte bei Katalysatoren. Die starke Automobilproduktion in den USA, Kanada und Mexiko, verbunden mit einem zunehmenden Fokus auf Kraftstoffeffizienz und Emissionsreduzierung, fördert die Verbreitung von Katalysatoren. Die verstärkte Rückverlagerung der Automobilproduktion und Kooperationen zwischen Automobilherstellern und Katalysatorproduzenten unterstützen die Marktexpansion.

Einblick in den US-amerikanischen Markt für Autokatalysatoren

Die USA hielten 2025 den größten Marktanteil in Nordamerika. Grundlage hierfür waren ihre etablierte Automobilindustrie, ihre fortschrittliche Forschungs- und Entwicklungsinfrastruktur sowie ihre erheblichen Investitionen in Abgasreinigungstechnologien. Der Fokus auf Nachhaltigkeit, die Einhaltung gesetzlicher Vorschriften und die zunehmende Verbreitung von Hybrid- und kraftstoffsparenden Fahrzeugen fördert den Einsatz von Hochleistungskatalysatoren. Die Präsenz wichtiger Akteure und eine ausgereifte Lieferkette festigen die führende Position der USA in der Region zusätzlich.

Marktanteil Autokatalysatoren

Die Automobilkatalysatorindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Umicore (Belgien)

- BASF SE (Deutschland)

- Johnson Matthey (GB)

- CATALER CORPORATION (Japan)

- Clariant (Schweiz)

- CDTi Advanced Materials, Inc. (USA)

- Cummins Inc. (USA)

- Heraeus Holding (Deutschland)

- INTERKAT Catalyst GmbH (Deutschland)

- Tenneco Inc. (USA)

- IBIDEN (Japan)

- NE CHEMCAT (Südkorea)

- Magneti Marelli SpA (Italien)

- BOSAL (Niederlande)

- CRI Catalyst Company LP (USA)

- Ecocat India Pvt. Ltd. (Indien)

- Eberspächer (Deutschland)

- Klarius Products Ltd. (UK)

- Sinocat Environmental Technology Co., Ltd. (China)

Neueste Entwicklungen auf dem globalen Markt für Autokatalysatoren

- Im August 2024 sicherte sich die Cataler Corporation einen bedeutenden mehrjährigen Liefervertrag mit Toyota zur Bereitstellung von Katalysatoren für Hybridfahrzeuge der nächsten Generation. Diese Partnerschaft stärkt Catalers Position auf dem Markt für Automobilkatalysatoren, insbesondere im wachsenden Segment der Hybrid- und emissionsarmen Fahrzeuge, und unterstützt Toyotas Strategie, sein Angebot an umweltfreundlichen Fahrzeugen auszubauen. Der Vertrag unterstreicht die steigende Nachfrage nach fortschrittlichen Katalysatoren, die strenge Emissionsnormen erfüllen, und eröffnet spezialisierten Zulieferern Wachstumschancen.

- Im Juli 2024 erwarb Heraeus eine 20-prozentige Minderheitsbeteiligung an E-Convert, einem indischen Startup-Unternehmen, das sich auf kostengünstige Automobilkatalysatoren spezialisiert hat. Diese strategische Investition stärkt die Präsenz von Heraeus auf dem schnell wachsenden indischen Markt und ermöglicht den Zugang zu kosteneffizienten Produktionstechnologien für Abgasreinigungssysteme. Der Schritt unterstützt zudem das Marktwachstum in Schwellenländern, wo die steigende Fahrzeugproduktion und die verschärften Emissionsvorschriften die Nachfrage nach erschwinglichen und gleichzeitig effektiven Katalysatortechnologien ankurbeln.

- Im Juni 2024 kündigte Umicore eine Investition von 500 Millionen US-Dollar in den Bau einer Recyclinganlage für Autokatalysatoren in Texas, USA, an. Die Anlage soll Platingruppenmetalle (PGM) aus verbrauchten Katalysatoren zurückgewinnen und so eine Kreislaufwirtschaft fördern sowie die nachhaltige Versorgung nordamerikanischer Automobilhersteller mit Edelmetallen sicherstellen. Diese Initiative stärkt Umicores Marktführerschaft im PGM-Recycling, reduziert die Abhängigkeit von Rohstoffimporten und trägt dem wachsenden Bedarf an nachhaltigen Katalysatorlösungen angesichts strengerer Emissionsvorschriften Rechnung.

- Im Mai 2024 eröffnete BASF in Shanghai, China, ein neues, hochmodernes Werk zur Herstellung von Automobilkatalysatoren. Die Anlage erweitert die Produktionskapazität von BASF, um die steigende Nachfrage asiatischer Automobilhersteller nach fortschrittlichen Abgasreinigungstechnologien zu decken. Durch diese Erweiterung positioniert sich BASF als wichtiger Zulieferer im schnell wachsenden asiatisch-pazifischen Markt, wo strenge Emissionsnormen und die steigende Fahrzeugproduktion die Einführung von Hochleistungskatalysatoren vorantreiben.

- Im April 2024 schloss Johnson Matthey eine mehrjährige strategische Partnerschaft mit Sibanye-Stillwater, um eine stabile Versorgung mit Platingruppenmetallen (PGM) für Automobilkatalysatoren zu sichern. Diese Vereinbarung gewährleistet die kontinuierliche Rohstoffversorgung und unterstützt Johnson Mattheys Produktion von Hochleistungskatalysatoren angesichts der steigenden Nachfrage nach emissionskonformen Fahrzeugen. Der Deal stärkt die globale Marktposition des Unternehmens, mindert die Preisschwankungen bei PGM und erhöht die Widerstandsfähigkeit in der hart umkämpften Katalysatorindustrie.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.