Global Autologous Stem Cell And Non Stem Cell Based Therapies Market

Marktgröße in Milliarden USD

CAGR :

%

USD

116.71 Billion

USD

162.82 Billion

2025

2033

USD

116.71 Billion

USD

162.82 Billion

2025

2033

| 2026 –2033 | |

| USD 116.71 Billion | |

| USD 162.82 Billion | |

| % | |

|

Marktsegmentierung des globalen Marktes für autologe Stammzell- und Nicht-Stammzelltherapien nach Typ (autologe Stammzellen und autologe Nicht-Stammzellen), Produkt (Blutdruckmessgeräte, Lungendruckmessgeräte und Geräte zur Messung des intrakraniellen Drucks), Anwendung (neurodegenerative Erkrankungen, Autoimmunerkrankungen, Krebs und Tumore, Herz-Kreislauf-Erkrankungen) und Endnutzer (Krankenhäuser und ambulante Operationszentren ) – Branchentrends und Prognose bis 2033

Marktgröße für autologe Stammzell- und nicht-stammzellbasierte Therapien

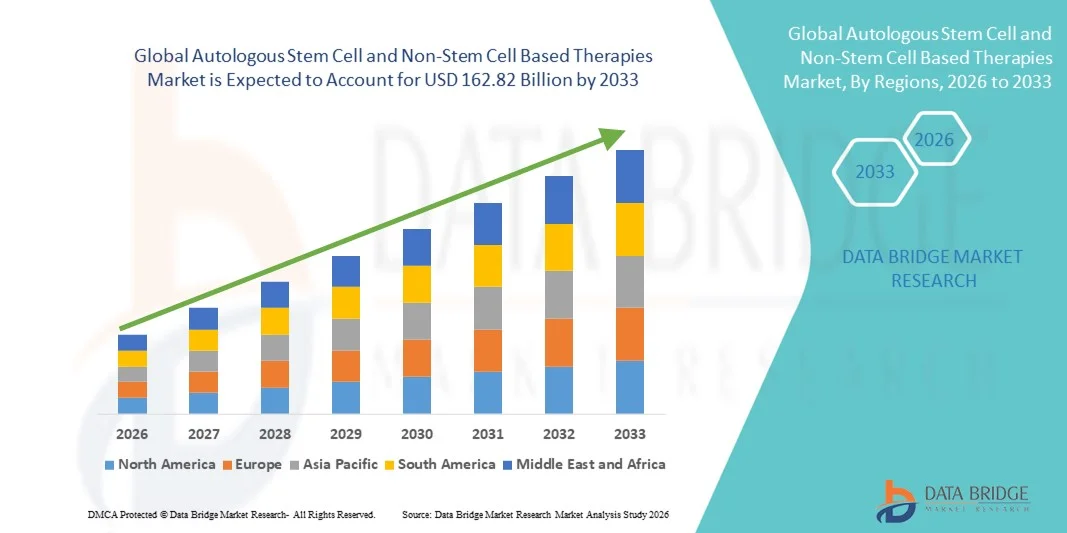

- Der globale Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien hatte im Jahr 2025 einen Wert von 116,71 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 162,82 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,25 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt im Bereich vernetzter Gesundheits- und regenerativer Medizintechnologien angetrieben, was zu einer erhöhten Verfügbarkeit fortschrittlicher Zelltherapielösungen sowohl in der Klinik als auch in der Forschung führt.

- Darüber hinaus etabliert die steigende Nachfrage der Patienten nach personalisierten, sicheren und wirksamen Behandlungsoptionen autologe Stammzell- und Nicht-Stammzelltherapien als wichtige Interventionen bei verschiedenen degenerativen und hämatologischen Erkrankungen. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz autologer Stammzell- und Nicht-Stammzelltherapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Zellbasierte Therapien, einschließlich autologer Stammzell- und nicht-Stammzell-basierter Behandlungen, sind aufgrund ihrer gezielten Wirksamkeit, ihres personalisierten Behandlungspotenzials und ihrer Integration in innovative Therapieplattformen zunehmend unverzichtbare Bestandteile der modernen regenerativen Medizin und der fortschrittlichen klinischen Versorgung.

- Die steigende Nachfrage nach diesen Therapien wird vor allem durch die zunehmende Verbreitung degenerativer, hämatologischer und Autoimmunerkrankungen, das wachsende Bewusstsein für die Vorteile der regenerativen Medizin und die steigende Präferenz für minimalinvasive, personalisierte Behandlungsoptionen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 43,7 % den Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien. Charakteristisch für Nordamerika sind eine gut ausgebaute Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Therapien und die starke Präsenz wichtiger Branchenakteure. In den USA ist ein deutliches Wachstum bei der Anwendung dieser Therapien zu verzeichnen, angetrieben durch Innovationen etablierter Biotech-Unternehmen und Startups, die sich auf Gen- und Zelltherapieplattformen konzentrieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 % die am schnellsten wachsende Region im Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien sein. Gründe hierfür sind steigende Investitionen in die Forschung, förderliche regulatorische Rahmenbedingungen, eine wachsende Patientennachfrage nach fortschrittlichen regenerativen Therapien und ein verbesserter Zugang zur Gesundheitsversorgung in Schwellenländern.

Das  Segment der autologen Stammzellen dominierte 2025 mit einem Marktanteil von 54,3 %, was auf ihre nachgewiesene Wirksamkeit bei der Geweberegeneration und personalisierten Therapieanwendungen zurückzuführen ist.

Segment der autologen Stammzellen dominierte 2025 mit einem Marktanteil von 54,3 %, was auf ihre nachgewiesene Wirksamkeit bei der Geweberegeneration und personalisierten Therapieanwendungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für autologe Stammzell- und nicht-stammzellbasierte Therapien

|

Attribute |

Autologe Stammzell- und nicht-stammzellbasierte Therapien: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für autologe Stammzell- und nicht-stammzellbasierte Therapien

Steigende Nachfrage nach fortschrittlichen regenerativen Behandlungen

- Die weltweite Nachfrage nach autologen Stammzell- und nicht-stammzellbasierten Therapien wird durch die zunehmende Verbreitung chronischer Erkrankungen, degenerativer Leiden und traumatischer Verletzungen angetrieben. Patienten und Gesundheitsdienstleister suchen nach fortschrittlichen regenerativen Medizinverfahren, die die Genesungsergebnisse verbessern und die langfristigen Gesundheitskosten senken können.

- So kündigte beispielsweise Mesoblast Limited im Juni 2024 die Erweiterung seines klinischen Studienprogramms für allogene und autologe Stammzelltherapien zur Behandlung von Herz-Kreislauf- und orthopädischen Erkrankungen an und demonstrierte damit das starke Engagement der Branche für Innovationen.

- Der Trend zur personalisierten Medizin, bei der Therapien auf das individuelle Patientenprofil zugeschnitten werden, fördert Investitionen in autologe Therapien, während nicht-stammzellbasierte Ansätze wie plättchenreiches Plasma (PRP) und Exosomen-Therapien aufgrund ihrer Sicherheit und Wirksamkeit zunehmend an Bedeutung gewinnen.

- Fortschritte in der Bioproduktion und Zellverarbeitungstechnologie erleichtern die Skalierbarkeit und Zugänglichkeit dieser Therapien zusätzlich und ermöglichen es Krankenhäusern und spezialisierten Kliniken, innovative regenerative Behandlungen anzubieten.

- Das steigende Bewusstsein der Patienten, gepaart mit der zunehmenden Anwendung regenerativer Ansätze durch Ärzte, fördert ein robustes Wachstum sowohl in entwickelten als auch in Schwellenländern.

Marktdynamik autologer Stammzell- und nicht-stammzellbasierter Therapien

Treiber

Ausweitung der klinischen Forschung und der behördlichen Zulassungen

- Ein zentraler Trend, der diesen Markt prägt, ist der rasante Anstieg klinischer Studien, Forschungsinitiativen und behördlicher Zulassungen sowohl für autologe als auch für nicht-stammzellbasierte Therapien. Dieser Trend unterstreicht die zunehmende Reife des Sektors der regenerativen Medizin.

- Beispielsweise erteilte die US-amerikanische Arzneimittelbehörde FDA im März 2023 einer neuen CAR-T-basierten autologen Therapie für hämatologische Malignome den Fast-Track-Status, was die zunehmende regulatorische Unterstützung für innovative Therapien widerspiegelt.

- Die Entwicklung standardisierter Protokolle für die Zellisolierung, -kultur und -verabreichung verbessert die Zuverlässigkeit und Sicherheit von Behandlungen, was wiederum neue Marktteilnehmer und Risikokapitalinvestitionen anzieht.

- Die Zusammenarbeit zwischen Wissenschaft und Industrie, insbesondere in Nordamerika, Europa und im asiatisch-pazifischen Raum, beschleunigt Innovationen und ermöglicht die Umsetzung experimenteller Therapien in marktfähige Produkte.

- Die Integration von Prinzipien der Präzisionsmedizin und biomarkergestützter Patientenauswahl prägt ebenfalls die Behandlungsstrategien und führt zu höherer Wirksamkeit und besseren klinischen Ergebnissen.

Zurückhaltung/Herausforderung

Hohe Kosten und eingeschränkte Zugänglichkeit in bestimmten Regionen

- Die hohen Kosten autologer und fortgeschrittener Therapien ohne Stammzellen stellen eine Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in preissensiblen Regionen und für Patienten ohne umfassende Krankenversicherung.

- Beispielsweise können Stammzelltherapien für orthopädische oder kardiovaskuläre Indikationen Zehntausende von Dollar pro Behandlung kosten, was den Zugang trotz ihrer klinischen Wirksamkeit einschränkt.

- Komplexe Fertigungsprozesse, strenge Qualitätskontrollanforderungen und die Einhaltung gesetzlicher Vorschriften erhöhen die Produktionskosten, während logistische Herausforderungen wie Kryokonservierung, Transport und Kühlkettenmanagement die Verfügbarkeit zusätzlich beeinträchtigen.

- Zudem hemmen uneinheitliche Erstattungspolitiken und ein begrenztes Bewusstsein in bestimmten Entwicklungsländern die Akzeptanz, da viele Gesundheitsdienstleister und Patienten weiterhin zögern, teure, neuartige Therapien anzuwenden.

- Die Bewältigung dieser Herausforderungen durch skalierbare Fertigung, Kostensenkungsstrategien und eine erweiterte Versicherungsdeckung wird entscheidend für ein nachhaltiges Wachstum im Bereich der autologen und nicht-stammzellbasierten Therapien sein.

Marktübersicht für autologe Stammzell- und nicht-stammzellbasierte Therapien

Der Markt ist segmentiert nach Art, Produkt, Anwendungen und Endnutzer.

- Nach Typ

Basierend auf dem Zelltyp ist der Markt in autologe Stammzellen und autologe Nicht-Stammzellen unterteilt. Das Segment der autologen Stammzellen dominierte 2025 mit einem Marktanteil von 54,3 %, was auf ihre nachgewiesene Wirksamkeit in der Geweberegeneration und personalisierten Therapieanwendungen zurückzuführen ist. Stammzelltherapien werden zunehmend bei neurodegenerativen Erkrankungen, Autoimmunerkrankungen und zur kardiovaskulären Reparatur eingesetzt. Krankenhäuser und spezialisierte Zentren bevorzugen autologe Stammzellen aufgrund des geringeren Risikos einer Immunreaktion und der hohen patientenspezifischen Verträglichkeit. Klinische Studien belegen verbesserte Behandlungsergebnisse und schnellere Genesungszeiten. Stammzellbanken und Verarbeitungsanlagen verbessern die Verfügbarkeit. Kontinuierliche Innovationen bei Isolierungs- und Expansionstechniken stärken die Marktpräsenz. Zulassungen in Schlüsselmärkten fördern die Akzeptanz. Die Integration mit fortschrittlichen Verabreichungssystemen gewährleistet eine präzise Therapie. Hohe Patientenakzeptanz und positive Sicherheitsprofile untermauern die Marktführerschaft zusätzlich. Die Kostenerstattung für Stammzellbehandlungen durch die Krankenkassen wird ausgeweitet. Forschungskooperationen zwischen Hochschulen und Industrie unterstützen die Entwicklung neuer Therapieansätze. Die Integration in Programme der regenerativen Medizin erhöht die klinische Akzeptanz. Diese Faktoren tragen gemeinsam dazu bei, dass autologe Stammzellen auch im Jahr 2025 das führende Zellsegment bleiben.

Das Segment der autologen Nicht-Stammzellen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 12,8 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind der zunehmende Einsatz von Immunzelltherapien, plättchenreichem Plasma (PRP) und anderen zellbasierten Interventionen. Nicht-Stammzelltherapien gewinnen in der Onkologie, der kardiovaskulären Rehabilitation und der Wundheilung an Bedeutung. Krankenhäuser und ambulante Operationszentren bauen ihre Infrastruktur aus, um diese Therapien zu unterstützen. Fortschrittliche Verarbeitungstechnologien verbessern die Zellvitalität und die klinischen Ergebnisse. Das wachsende Bewusstsein von Ärzten und Patienten beschleunigt die Anwendung. Die Integration in Kombinationstherapien steigert die Wirksamkeit. Zunehmende klinische Studien und die Zulassung neuer autologer Zellprodukte treiben das Marktwachstum an. Günstige Erstattungsregelungen und staatliche Förderprogramme im Bereich der regenerativen Medizin verbessern den Zugang. Schulungsprogramme für medizinisches Personal gewährleisten eine sichere Anwendung. Die steigende Prävalenz chronischer und degenerativer Erkrankungen stützt die Nachfrage. Heim- und ambulante Therapiemodelle tragen zu einer verstärkten Nutzung bei. Diese Faktoren machen autologe Nicht-Stammzellen zum am schnellsten wachsenden Segment.

- Nebenprodukt

Basierend auf den Produkten ist der Markt in Blutdruckmessgeräte, Geräte zur Messung des pulmonalen Drucks und Geräte zur Messung des intrakraniellen Drucks unterteilt. Das Segment der Blutdruckmessgeräte dominierte 2025 mit einem Umsatzanteil von 46,5 %, was auf die weitverbreitete klinische Anwendung im Management von Herz-Kreislauf-Erkrankungen und die Überwachung von Therapieergebnissen zurückzuführen ist. Die kontinuierliche Patientenüberwachung unterstützt die Früherkennung von Komplikationen. Krankenhäuser und Kliniken priorisieren Blutdruckmessgeräte für prä- und postoperative Beurteilungen. Die Integration in digitale Plattformen verbessert die Echtzeit-Datenerfassung. Standardisierte Protokolle erhöhen die Behandlungsgenauigkeit. Die hohe Akzeptanz in der häuslichen Pflege und im ambulanten Bereich trägt zusätzlich zur Marktführerschaft bei. Die Kompatibilität mit mobilen Apps ermöglicht Fernüberwachung und Benachrichtigungen. Die zunehmende Prävalenz von Bluthochdruck treibt die Nachfrage an. Automatisierte Geräte reduzieren manuelle Eingriffe und verbessern die Arbeitsabläufe. Wiederverwendbare Sensoren und Konnektivitätsfunktionen unterstützen die langfristige Kosteneffizienz. Investitionen von Krankenhäusern in die Multiparameter-Überwachung fördern die Akzeptanz. Die Präferenz von Ärzten und die Vertrautheit der Patienten stärken die Marktführerschaft dieses Segments. All diese Faktoren tragen dazu bei, dass Blutdruckmessgeräte das führende Produktsegment bleiben.

Das Segment der Geräte zur Überwachung des Lungendrucks wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,1 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Prävalenz von pulmonaler Hypertonie, Herzinsuffizienz und intensivmedizinischen Eingriffen. Krankenhäuser und spezialisierte Zentren setzen vermehrt minimalinvasive Geräte zur Echtzeit-Drucküberwachung ein. Die Integration in die Managementsysteme der Intensivstation gewährleistet eine kontinuierliche Patientenbeurteilung. Fortschrittliche Sensortechnologie verbessert die Datengenauigkeit und -sicherheit. Der Ausbau ambulanter Überwachungsprogramme unterstützt das Wachstum. Das Bewusstsein für pulmonale Komplikationen bei chronischen Erkrankungen fördert die Akzeptanz. Die Integration in die Telemedizin ermöglicht die Fernüberwachung des Lungendrucks. Zunehmende Zulassungen für implantierbare und tragbare Geräte beschleunigen die Verbreitung zusätzlich. Schulungen für medizinisches Fachpersonal stärken das klinische Vertrauen. Die steigende Patientennachfrage nach präziser Überwachung treibt das Marktwachstum an. Staatliche Initiativen zur Unterstützung der Infrastruktur für die Intensivmedizin fördern die Marktdurchdringung. Forschungsprogramme und klinische Studien tragen zur Innovation bei. All diese Faktoren zusammen machen Geräte zur Überwachung des Lungendrucks zum am schnellsten wachsenden Produktsegment.

- Durch Anwendungen

Basierend auf den Anwendungsgebieten ist der Markt in neurodegenerative Erkrankungen, Autoimmunerkrankungen, Krebs und Tumore sowie Herz-Kreislauf-Erkrankungen unterteilt. Das Segment Krebs und Tumore dominierte 2025 mit einem Umsatzanteil von 48,7 %, was auf die weitverbreitete Anwendung autologer Zelltherapien in der Onkologie zurückzuführen ist. Hämatologische Malignome und solide Tumore setzen zunehmend auf zellbasierte Interventionen. Krankenhäuser und ambulante Operationszentren setzen diese Therapien als Ergänzung zu Chemotherapie, Strahlentherapie und Immuntherapie ein. Klinische Studien belegen verbesserte Remissions- und Überlebensraten. Personalisierte Therapieoptionen steigern die Behandlungseffektivität. Zulassungen unterstützen die erweiterte klinische Anwendung. Das steigende Bewusstsein der Patienten und die Nachfrage nach Präzisionsonkologie fördern die Akzeptanz. Die Integration mit digitalem Behandlungsmonitoring verbessert die Ergebnisse. Spezialisierte onkologische Zentren erweitern ihre Behandlungskapazitäten. Die Zusammenarbeit zwischen Forschungsinstituten und Krankenhäusern beschleunigt Innovationen. Die Kostenübernahme für zielgerichtete Therapien durch die Krankenkassen unterstützt die Inanspruchnahme. Frühe Diagnose und Intervention führen zu einer hohen Anwendungsrate. Die kontinuierliche Erweiterung der Therapiepipeline stärkt die Marktführerschaft bis 2025.

Das Segment der neurodegenerativen Erkrankungen wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,2 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Alzheimer, Parkinson und Multipler Sklerose. Autologe Stammzelltherapien zeigen vielversprechende Ergebnisse in der Neuroregeneration und der Verlangsamung des Krankheitsverlaufs. Krankenhäuser und spezialisierte Zentren etablieren eigene Programme für die Therapie neurodegenerativer Erkrankungen. Klinische Studien belegen Sicherheit und Wirksamkeit und fördern so die Akzeptanz bei Ärzten. Die Integration in Rehabilitations- und häusliche Pflegedienste verbessert den Zugang zur Therapie. Innovative Verabreichungsmethoden, darunter intrathekale und intranasale Applikation, erweitern die klinischen Anwendungsmöglichkeiten. Staatliche Fördermittel für die Forschung im Bereich neurodegenerativer Erkrankungen beschleunigen die Anwendung. Patientenvertretung und Aufklärungskampagnen stärken die Nachfrage. Der Ausbau globaler Stammzellregister unterstützt die Therapieauswahl. Frühinterventionsstrategien verbessern die Langzeitergebnisse. Telemedizin und Fernüberwachung unterstützen das laufende Behandlungsmanagement. All diese Faktoren machen die Therapie neurodegenerativer Erkrankungen zum am schnellsten wachsenden Anwendungssegment.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren unterteilt. Das Segment der Krankenhäuser dominierte 2025 mit einem Umsatzanteil von 57,9 %. Dies ist auf die fortschrittliche Infrastruktur, das spezialisierte Personal und den hohen Patientendurchsatz für komplexe autologe Therapien zurückzuführen. Krankenhäuser verfügen über Stammzellverarbeitungsanlagen, die verschiedene Therapiearten unterstützen. Hohe Patientenzahlen in den Bereichen Onkologie, Kardiologie und Autoimmunerkrankungen treiben den Umsatz an. Investitionen in Intensivstationen und Überwachungseinrichtungen gewährleisten eine sichere Therapiedurchführung. Günstige Erstattungspolitiken fördern die Akzeptanz. Die Integration in die IT-Systeme der Krankenhäuser verbessert die Behandlungsdokumentation und das Reporting. Krankenhäuser beteiligen sich an klinischen Studien und unterstützen so den frühzeitigen Zugang zu neuen Therapien. Langfristige Patientenüberwachungsprogramme erhöhen die Therapietreue. Die Zusammenarbeit mit Forschungsinstituten stärkt den Zugang zu neuen Therapien. Erfahrene Hämatologen und Teams für regenerative Medizin gewährleisten eine sichere Anwendung. Der Ausbau von Krankenhausnetzwerken unterstützt die Skalierbarkeit. Diese Faktoren festigen gemeinsam die Position der Krankenhäuser als dominierendes Endnutzersegment im Jahr 2025.

Das Segment der ambulanten Operationszentren wird voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,4 % von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach ambulanten autologen Therapien und minimalinvasiven Eingriffen. Die Zentren bieten spezialisierte Leistungen in den Bereichen Onkologie, Autoimmunerkrankungen und Herz-Kreislauf-Erkrankungen an. Kürzere Krankenhausaufenthalte und geringere Gesundheitskosten sprechen für diese Behandlungsform. Technologische Fortschritte bei tragbaren Stammzellverarbeitungsgeräten fördern die Akzeptanz. Die Integration mit häuslicher Pflege und Telemedizin verbessert die Zugänglichkeit. Das wachsende Bewusstsein der Patienten und die Bequemlichkeit der ambulanten Versorgung beschleunigen die Nachfrage. Zulassungen für ambulante Therapien erweitern die Möglichkeiten. Eine zunehmende Krankenversicherung trägt zur Bezahlbarkeit der Behandlungen bei. Der Ausbau privater ambulanter Zentren verbessert den regionalen Zugang. Schulungsprogramme für spezialisiertes Personal gewährleisten eine hohe Versorgungsqualität. Telemonitoring und Fernnachsorgeprogramme verbessern die Behandlungsergebnisse. Diese Faktoren machen ambulante Operationszentren zum am schnellsten wachsenden Endkundensegment.

Regionale Analyse des Marktes für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Nordamerika dominierte im Jahr 2025 den Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien mit dem größten Umsatzanteil von 43,7 %.

- Gekennzeichnet durch eine gut etablierte Gesundheitsinfrastruktur, eine hohe Akzeptanz fortschrittlicher Therapien und eine starke Präsenz wichtiger Branchenakteure

- Die Region profitiert von günstigen Erstattungspolitiken, hohen Gesundheitsausgaben und soliden Investitionen in Forschung und Entwicklung, was eine schnelle Kommerzialisierung fortschrittlicher regenerativer Therapien ermöglicht.

Markteinblicke für autologe Stammzell- und nicht-stammzellbasierte Therapien in den USA:

Der US-amerikanische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien erzielte 2025 den größten Teil des regionalen Umsatzes und verzeichnete ein deutliches Wachstum bei der Anwendung dieser Therapien. Dieses Wachstum wird durch Innovationen etablierter Biotech-Unternehmen und Startups mit Fokus auf Gen- und Zelltherapieplattformen angetrieben. Ein hohes Patientenbewusstsein, eine gesundheitsfördernde Politik und ein starkes Netzwerk klinischer Forschungszentren tragen zusätzlich zur Marktexpansion bei.

Markteinblicke für autologe Stammzell- und nicht-stammzellbasierte Therapien in Europa: Der

europäische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird im Prognosezeitraum voraussichtlich stetig wachsen. Unterstützt wird dieses Wachstum durch steigende Investitionen in Biotechnologie und regenerative Medizin sowie durch intensive klinische Forschungsinitiativen in Deutschland, Großbritannien und Frankreich. Strenge regulatorische Rahmenbedingungen und etablierte Gesundheitssysteme fördern die Anwendung autologer und nicht-stammzellbasierter Therapien in Krankenhäusern und spezialisierten Kliniken. Das wachsende Bewusstsein von Ärzten und Patienten sowie der Fokus der Region auf innovative Behandlungen hämatologischer und orthopädischer Erkrankungen treiben das Marktwachstum zusätzlich an.

Markteinblicke für autologe und nicht-stammzellbasierte Therapien in Großbritannien:

Der Markt für autologe und nicht-stammzellbasierte Therapien in Großbritannien wird im Prognosezeitraum voraussichtlich ein gesundes jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind die staatliche Förderung der regenerativen Medizin, die zunehmende Anzahl klinischer Studien und das steigende Bewusstsein der Patienten. Investitionen in die Forschung und die Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologieunternehmen tragen zur beschleunigten Entwicklung fortschrittlicher Therapien bei. Die Gesundheitsinfrastruktur des Landes in Verbindung mit günstigen Fördermechanismen begünstigt die Anwendung sowohl autologer als auch nicht-stammzellbasierter regenerativer Behandlungen.

Markteinblicke für autologe Stammzell- und nicht-stammzellbasierte Therapien in Deutschland:

Der deutsche Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird voraussichtlich ein stetiges Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, gut etablierte klinische Einrichtungen und hohe Gesundheitsausgaben. Die starke staatliche Förderung von Forschung und Innovation im Bereich der regenerativen Medizin sowie die Zusammenarbeit zwischen akademischen Einrichtungen und der Privatwirtschaft tragen zur zunehmenden Anwendung dieser Therapien bei. Die Nachfrage nach fortschrittlichen Behandlungen für Herz-Kreislauf-, orthopädische und hämatologische Erkrankungen treibt das Marktwachstum in Deutschland zusätzlich an.

Markteinblicke für autologe Stammzell- und nicht-stammzellbasierte Therapien im asiatisch-pazifischen Raum: Der

asiatisch-pazifische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region in diesem Segment sein, mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 13,2 %. Dieses Wachstum wird durch steigende Forschungsinvestitionen, förderliche regulatorische Rahmenbedingungen, die wachsende Patientennachfrage nach fortschrittlichen regenerativen Therapien und den verbesserten Zugang zur Gesundheitsversorgung in Schwellenländern wie China, Indien und Südkorea angetrieben. Der Ausbau klinischer Forschungszentren, der Medizintourismus und staatlich geförderte Gesundheitsinitiativen tragen maßgeblich zur Marktentwicklung bei.

Markteinblicke für autologe Stammzell- und nicht-stammzellbasierte Therapien in Japan: Der

japanische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wächst stetig. Gründe hierfür sind die hohe Prävalenz chronischer und degenerativer Erkrankungen, der starke Fokus auf zukunftsweisende medizinische Forschung und die gut ausgebaute Gesundheitsinfrastruktur. Investitionen in die regenerative Medizin und staatliche Initiativen zur Förderung der Kommerzialisierung von Stammzelltherapien sind die wichtigsten Wachstumstreiber. Das steigende Bewusstsein der Patienten und die wachsende Nachfrage nach fortschrittlichen Therapien, einschließlich autologer Behandlungen, beschleunigen deren Anwendung in Krankenhäusern und spezialisierten Kliniken.

Markteinblicke zu autologen Stammzell- und nicht-stammzellbasierten Therapien in China:

Der chinesische Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien wird im Jahr 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, eine wachsende Mittelschicht und die zunehmende Verbreitung chronischer Erkrankungen. Die proaktive regulatorische Unterstützung der Regierung für Zell- und Gentherapien, die wachsenden inländischen Produktionskapazitäten der Biotechnologie und die steigenden Gesundheitsausgaben treiben das Marktwachstum an. Zunehmende klinische Studien, Kooperationen zwischen in- und ausländischen Biotechnologieunternehmen sowie eine wachsende Zahl von Patienten, die regenerative Therapien suchen, stärken den chinesischen Markt zusätzlich.

Marktanteile von autologen Stammzell- und nicht-stammzellbasierten Therapien

Die Branche der autologen Stammzell- und Nicht-Stammzell-basierten Therapien wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Takeda Pharmaceutical (Japan)

- Roche (Schweiz)

- Novartis (Schweiz)

- Gilead Sciences (USA)

- Bristol-Myers Squibb (USA)

- Biogen (USA)

- Celgene (USA)

- Amgen (USA)

- Fresenius Kabi (Deutschland)

- Sanofi (Frankreich)

- Sigma-Aldrich (USA)

- Cytiva (USA)

- Stammzelltechnologien (Kanada)

- Bluebird Bio (USA)

- Mesoblast (Australien)

- Kite Pharma (USA)

- Legend Biotech (China)

- Fate Therapeutics (USA)

- Lonza-Gruppe (Schweiz)

Neueste Entwicklungen auf dem globalen Markt für autologe Stammzell- und nicht-stammzellbasierte Therapien

- Im März 2025 gab AstraZeneca die geplante Übernahme von EsoBiotec bekannt, einem belgischen Biotechnologieunternehmen, das sich auf Technologien zur genetischen Modifizierung von Immunzellen im Körper spezialisiert hat. Der Deal hat einen Wert von bis zu einer Milliarde US-Dollar und zielt darauf ab, die Entwicklung von In-vivo-Zelltherapien für Krebs und andere Erkrankungen zu beschleunigen.

- Im Juni 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Aktualisierungen der Produktinformationen für die CAR-T-Zelltherapien Breyanzi (liso-cel) und Abecma (ide-cel). Dadurch wurden die Überwachungsanforderungen reduziert und bestimmte REMS-Programme abgeschafft, um den Patientenzugang für Personen mit großzelligem B-Zell-Lymphom bzw. multiplem Myelom zu verbessern.

- Im April 2024 erwarb Vertex Pharmaceuticals eine Exklusivlizenz für die C-Stem™-Technologie von TreeFrog Therapeutics zur Verbesserung der Produktion von Zelltherapien für Typ-1-Diabetes und ermöglicht die skalierbare Herstellung vollständig differenzierter Zellen für therapeutische Zwecke.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.