Global Automotive Angular Positions Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

14.88 Billion

USD

27.33 Billion

2025

2033

USD

14.88 Billion

USD

27.33 Billion

2025

2033

| 2026 –2033 | |

| USD 14.88 Billion | |

| USD 27.33 Billion | |

| % | |

|

Global Automotive Angular Positionssensoren Marktsegmentierung, nach Typen (Linear Typ, Rotary Position Sensors, and Other Sensors), Kategorie (Multi-Achsen, Angular und Linear), Kontakttyp (Non-Contact Type and Contact Type), Ausgang (Digital Output and Analog Output), Fahrzeugtyp (High End, Mid End, LowManuring and Electric), Anwendung (Machine Tools, Robotik, Bewegungssysteme, Material Handling, Equipment Trends)

Automobil-Angular Positionssensoren MarktÜberblick

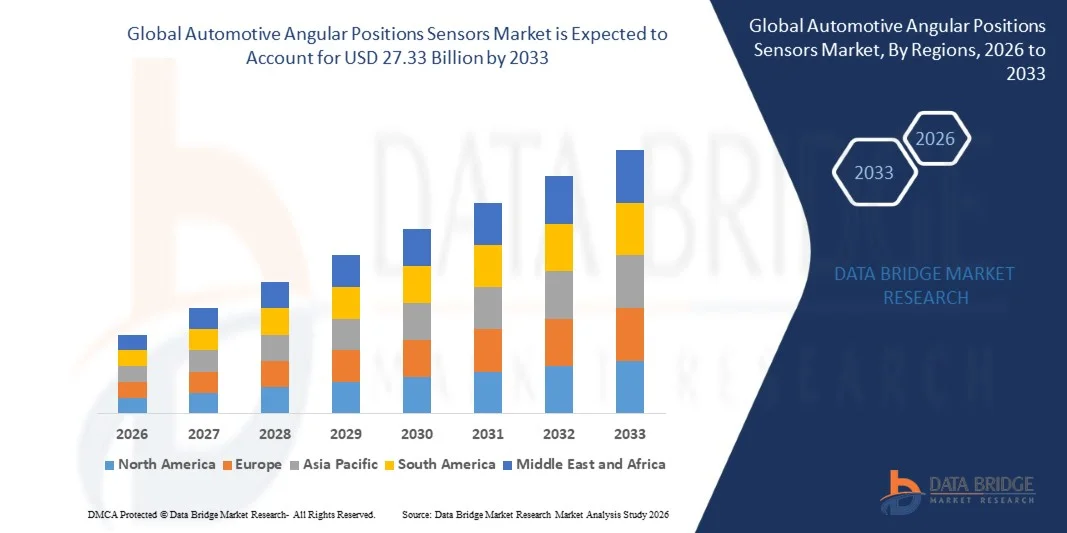

Der Automotive Angular Positionssensormarkt wurde auf14,88 Mrd. USD in 2025und wird zu erreichen27,33 Milliarden USD bis 2033, in einemCAGR von 7,90% von 2026 bis 2033. Der Markt erlebt ein starkes Wachstum, das durch die zunehmende Fahrzeugelektrifizierung, die zunehmende Einführung fortschrittlicher Fahrerassistenzsysteme (ADAS) und die wachsende Nachfrage nach präziser Bewegungserkennung in modernen Automobilsystemen getrieben wird. Diese Sensoren spielen eine entscheidende Rolle bei der Überwachung von Lenkwinkel, Drosselstellung, Kurbelwellenstellung und anderen Rotationskomponenten, was eine verbesserte Fahrzeugsicherheit, Effizienz und Leistung ermöglicht.

Der rasche Übergang zu Elektrofahrzeugen und autonomen Fahrtechnologien beschleunigt die Einführung von Winkelpositionssensoren auf Automobilplattformen weiter. Automakers integrieren zunehmend hochpräzise, kontaktlose Sensortechnologien wie Hall-Effekt und magnetoresistive Sensoren, um Haltbarkeit, Genauigkeit und Zuverlässigkeit unter rauen Betriebsbedingungen zu verbessern. Darüber hinaus sind strenge Sicherheitsregelungen und zunehmende Betonung auf Kraftstoffeffizienz und Emissionsreduktion zwingend OEMs, um fortschrittliche Messsysteme zu übernehmen und die Expansion dieses Marktes weltweit zu unterstützen.

Trends und Einblicke

- Nordamerika dominierte den Automobil-Winkel-Positionssensoren-Markt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch starke EV-Adoption, fortschrittliche Fertigungsinfrastruktur für die Automobilindustrie und eine hohe Integration von sensorbasierten Sicherheits- und Steuersystemen über Fahrzeuge.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 9,2% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Expansion der Elektrofahrzeugproduktion, zunehmende Automobilproduktion und eine starke staatliche Unterstützung für intelligente Mobilitäts- und Elektrifizierungsinitiativen in China, Indien und Japan vorangetrieben.

- Das Segment Rotary Position Sensors hielt 2025 den größten Marktanteil von rund 58,4%, der durch seinen umfangreichen Einsatz in Lenkwinkelerkennung, Drosselstellungsüberwachung und Elektromotorsteuerungen angetrieben wurde. Diese Sensoren sind aufgrund ihrer hohen Genauigkeit, Haltbarkeit und der Fähigkeit, effektiv in rauen Automotive-Umgebungen zu arbeiten, weit verbreitet. Die zunehmende Integration in Elektro-Power-Lenkanlagen und Antriebsaggregate verstärkt den Segmentbedarf. Automotive OEMs bevorzugen Drehsensoren, da sie Echtzeit-Feedback für sicherheitskritische Anwendungen wie Stabilitätskontrolle und ADAS Funktionalitäten bieten. Die zunehmende Elektrifizierung von Fahrzeugen erweitert ihren Einsatz auf Automobilplattformen der nächsten Generation.

- Das Segment Linear Type wird mit einem CAGR von 9,6% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine zunehmende Integration in Fahrwerkssysteme, Pedal Positionserfassung und fortschrittliche Fahrwerkssteuerungsanwendungen in Elektro- und Autonomen Fahrzeugen angetrieben wird. Die steigende Nachfrage nach verbessertem Fahrkomfort und Fahrzeugstabilität beschleunigt die Einführung linearer Sensortechnologien. Diese Sensoren gewinnen auch in Batteriemanagementsystemen für EVs Zugkraft, um eine präzise mechanische Bewegungsüberwachung zu gewährleisten. Fortschritte in der kompakten Sensorkonstruktion und einer verbesserten Signalgenauigkeit unterstützen die Marktdurchdringung. Die Ausweitung des Einsatzes in intelligenten Aufhängungs- und Bremssystemen dürfte den langfristigen Bedarf deutlich steigern.

- Das Segment Angular entfiel auf den größten Marktanteil von rund 46,7% im Jahr 2025 aufgrund seines weit verbreiteten Einsatzes in Lenksystemen, Antriebsstrangüberwachung und Motorsteuerungsanwendungen. Diese Sensoren sind kritisch, um eine präzise Winkelmessung in rotierenden Fahrzeugkomponenten zu gewährleisten. Eine zunehmende Integration in elektronische Stabilitätsprogramme und Drehmoment-Vektoring-Systeme ist weiterhin gefragt. Automobilhersteller vertrauen stark auf Winkelsensoren, um die Fahrzeugsicherheit und Fahrgenauigkeit zu verbessern. Die steigende Produktion von Hybrid- und Elektrofahrzeugen verstärkt auch das Segmentwachstum weltweit.

- Das Segment Multi-Axis wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach hochpräzisen Bewegungsverfolgungen in autonomen Fahrsystemen, Robotik-Integration und fortschrittlichen Fahrerassistenzsystemen, die Echtzeit-Multi-Richtungserfassung erfordern. Diese Sensoren ermöglichen eine gleichzeitige Messung über mehrere Ebenen und verbessern die Gesamtsysteminformationen. Der zunehmende Einsatz in selbstfahrenden Plattformen und intelligenten Mobilitätslösungen erhöht die Akzeptanz. Automotive-Testprogramme setzen zunehmend mehrachsige Sensoren für fortschrittliche Fahrzeugdynamikanalyse ein. Die kontinuierliche Innovation in Sensorfusionstechnologien soll das zukünftige Wachstum beschleunigen.

- Das Segment Non-Contact Type dominierte den Markt mit einem Umsatzanteil von ca. 71,2% im Jahr 2025, der durch starke Einführung in Elektro-Fahrzeuge und sicherheitskritische Automobilsysteme bedingt ist. Diese Sensoren bieten eine höhere Zuverlässigkeit, eine längere Lebensdauer und einen geringeren Verschleiß im Vergleich zu herkömmlichen kontaktbasierten Systemen. Ihre Funktionsfähigkeit bei harten Temperatur- und Vibrationsbedingungen macht sie ideal für Automobilanwendungen. Die zunehmende Übernahme von EV-Antrieben und Lenksystemen verstärkt die Nachfrage weiter. Automotive OEMs bevorzugen nicht-Kontaktsensoren aufgrund ihres wartungsfreien Betriebs und höherer Genauigkeit.

- Das Segment Kontakt-Typ wird voraussichtlich mit einem CAGR von 6,8% von 2026 bis 2033 aufgrund seines anhaltenden Einsatzes in kostspieligen Fahrzeugsegmenten und grundlegenden mechanischen Sensoranwendungen wachsen. Diese Sensoren sind weit verbreitet in Einstiegsfahrzeugen, bei denen die Erreichbarkeit eine zentrale Rolle spielt. Trotz geringerer Langlebigkeit im Vergleich zu Nichtkontakttypen bleiben sie in herkömmlichen Automobilsystemen relevant. Die Hersteller optimieren weiterhin die Kontaktsensordesigns, um die Zuverlässigkeit und Kosteneffizienz zu verbessern. Ihr Einsatz wird voraussichtlich in der Entwicklung der Automobilmärkte stabil bleiben.

- Das Segment Digital Output hielt 2025 den größten Marktanteil von rund 62,9 %, der durch die zunehmende Integration in moderne elektronische Steuergeräte, ADAS-Systeme und EV-Plattformen mit hoher Präzisionssignalverarbeitung angetrieben wurde. Digitale Sensoren bieten eine verbesserte Genauigkeit, Geräuschempfindung und eine nahtlose Integration mit Fahrzeugsteuerungssystemen. Die wachsende Nachfrage nach Software-definierten Fahrzeugen unterstützt die Übernahme. Automotive OEMs verlagern sich zunehmend auf digitale Architekturen für eine verbesserte Leistung. Elektrifizierungs- und Konnektivitätstrends stärken die Segmentherrschaft.

- Das Segment Analog Output wird mit einem CAGR von 7,1% von 2026 bis 2033 stetig wachsen, unterstützt durch seinen Einsatz in Altsystemen und kosteneffizienten Automotive-Anwendungen. Diese Sensoren sind in älteren Fahrzeugplattformen und industriellen Automotive-Anwendungen weit verbreitet. Ihre einfache Konstruktion und geringe Kosten machen sie für grundlegende Sensorfunktionen geeignet. Der allmähliche Übergang zu digitalen Systemen kann jedoch eine langfristige Expansion begrenzen. Dennoch wird die Nachfrage in den Bereichen Aftermarket und Budget-Fahrzeuge bestehen.

- Das Segment Electric dominierte den Markt mit einem Anteil von ca. 38,5% im Jahr 2025, der von einer schnellen globalen EV-Annahme und einer steigenden Nachfrage nach fortschrittlichen Sensorsystemen in Elektroantrieben, Batteriemanagement und regenerativen Bremssystemen angetrieben wurde. EV-Hersteller verlassen sich stark auf Winkelsensoren für präzise Motorsteuerung und Energieoptimierung. Staatliche Anreize zur Unterstützung der Elektromobilität beschleunigen die Adoption weiter. Die zunehmende EV-Produktion in China, Europa und Nordamerika verstärkt die Nachfrage. Die Integration von intelligenten Sensortechnologien wird in modernen EV-Architekturen zum Standard.

- Das High End-Segment wird durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme und autonomer Fahrtechnologien in Premium-Fahrzeugen das schnellste Wachstum bei einem CAGR von 9,9% von 2026 bis 2033 registrieren. Luxusautohersteller enthalten hohe Präzisionssensoren für verbesserte Sicherheit und Leistungsfähigkeit. Die Nachfrage nach intelligenten Mobilitätslösungen und vernetzten Fahrzeugsystemen erhöht die Akzeptanz. High-End-Fahrzeuge sind Frühanwender von fortschrittlichen Sensortechnologien, bevor Massenmarkt rollout. Die kontinuierliche Innovation in autonomen Fahrplattformen soll das Segmentwachstum beschleunigen.

- Das Segment Motion Systems hat 2025 den größten Marktanteil von rund 34,6% gehalten, der durch seinen weit verbreiteten Einsatz in der Automobillenkung, Antriebssteuerung und Industrieautomationssystemen bedingt ist. Diese Systeme erfordern eine präzise Winkelmessung für einen reibungslosen und effizienten Betrieb. Die zunehmende Übernahme von EV-Antrieben und intelligenten Fertigungssystemen verstärkt die Nachfrage. Motion Control Anwendungen profitieren deutlich von hochgenauen Sensortechnologien. Die steigenden Automatisierungstrends in den Branchen unterstützen die Segmenterweiterung.

- Das Segment Robotics wird voraussichtlich mit 10,7 % von 2026 bis 2033 am schnellsten CAGR wachsen, da die automatisierte Fertigung, die Lagerrobotik und die Präzisions-Bewegungssysteme in der gesamten Industrie immer mehr übernommen werden. Winkelpositionssensoren spielen eine entscheidende Rolle, um präzise Roboterbewegung und Koordination zu ermöglichen. Der zunehmende Einsatz von Industrierobotern in Automotive-Produktionslinien ist die Nachfrage. Das Wachstum der E-Commerce-Logistik und der Lagerautomatisierung beschleunigt die Adoption weiter. Kontinuierliche Fortschritte in der KI-fähigen Robotik werden erwartet, dass langfristiges Marktwachstum unterstützt wird.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 14,88 Milliarden

- Voraussichtlicher Marktwert (2033): USD 27.33 Milliarden

- Prognose CAGR (2026–2033): 7.90%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undAutomobilwinkelsensoren Marktsegmentierung

|

Attribute |

Auto Winkel-Positionen Sensoren SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Honeywell International Inc.(US) |

|

Marktmöglichkeiten |

• Ausbau der Elektrofahrzeugproduktion und Electrifizierung von Fahrzeugsystemen • Erhöhung der Integration von fortschrittlichen Fahrerassistenzsystemen und autonomen Fahrtechnologien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Automobil-Angular Positionssensoren MarktEntwicklung

Trend: Wachstum in der Elektrifizierung treibt Sensing und hohe Präzisionsbewegungserkennungssysteme an

Die zunehmende Nachfrage nach hochpräzisen, kompakten und energieeffizienten Messtechniken im Bereich der Automobilantriebs-, Sicherheits- und Elektrifizierungsanwendungen treibt starke Winkelpositionssensoren an. Herkömmliche mechanische Sensorsysteme werden zunehmend durch berührungslose Technologien wie Hall-Effekt und magnetoresistive Sensoren durch höhere Haltbarkeit, reduzierten Verschleiß und verbesserte Leistung unter rauen Fahrzeugbedingungen ersetzt.

In modernen Elektrofahrzeugen integrieren die Hersteller Winkelpositionssensoren in Lenkanlagen, Motorsteuerungen und Pedalpositionsüberwachung, um die Fahrgenauigkeit und Energieeffizienz zu verbessern. So hat Bosch seine Sensorintegration in EV-Plattformen zur Rotorpositionserfassung in Elektromotoren erweitert, was eine reibungslosere Drehmomentregelung und eine verbesserte regenerative Bremseffizienz ermöglicht. Bei Verbrennungs- und Hybridsystemen werden diese Sensoren weit verbreitet zur Kurbelwellen- und Nockenwellenpositionsüberwachung, zur Verbesserung der Zündzeitpunktgenauigkeit und der Kraftstoffeffizienz eingesetzt.

Die rasche Erweiterung von fortschrittlichen Fahrerassistenzsystemen und autonomen Fahrplattformen erhöht auch die Nachfrage nach Multi-Achsen-Winkelmesslösungen, die in der Lage sind, Echtzeit-Bewegungsverfolgungen zu verfolgen. Darüber hinaus übernehmen industrielle und robotische Anwendungen zunehmend hochpräzise Winkelsensoren für automatisierte Bewegungssteuerung und vorausschauende Wartungssysteme. Die zunehmende Validierung durch Automotive-Testprogramme im Jahr 2025 die Integration von hochauflösenden Winkelsensoren in EV-Lenk- und Antriebssysteme hat Verbesserungen von fast 6–10% in der Drehmomentantwortgenauigkeit und Bewegungsregelstabilität unter dynamischen Fahrbedingungen gezeigt

Global Automotive Angular Position Sensoren Marktdynamik

Key Market Driver: Rising Adoption von Fahrzeug-Elektrifizierung und erweiterte Fahrerassistenzsysteme

Automobilhersteller stehen vor einem zunehmenden Druck zur Verbesserung der Fahrzeugsicherheit, der Effizienz und der Automatisierungsfähigkeit, was zu einer weit verbreiteten Integration hochpräziser Technologien führt. Winkellagensensoren spielen eine wichtige Rolle bei der präzisen Überwachung von Rotationskomponenten wie Lenkrädern, Elektromotoren und Drosselsystemen, die eine verbesserte Fahrzeugsteuerung und Sicherheitsleistung unterstützen.

Automotive OEMs setzen diese Sensoren zunehmend in Elektro- und Hybridfahrzeugen ein, um effiziente Motorsteuerungs- und Regenerationsbremssysteme zu unterstützen. Zum Beispiel haben Tesla und mehrere europäische Autohersteller fortschrittliche Rotorpositionserfassungstechnologien integriert, um die Effizienz des elektrischen Antriebsstrangs zu optimieren und die Beschleunigungsreaktion zu verbessern. Auch die steigende Adoption von ADAS-Features wie Spurhaltehilfe und elektronische Stabilitätskontrolle verstärkt die Nachfrage nach präzisen Winkelmesssystemen.

Darüber hinaus beschleunigt der zunehmende regulatorische Fokus auf Fahrzeugsicherheitsstandards und Emissionsreduktion die Übernahme auf globalen Automobilplattformen. Industrieeinsatzdaten von 2024 weisen darauf hin, dass moderne ADAS- ausgerüstete Fahrzeuge mehrere Winkelmesspunkte pro Fahrzeugarchitektur einschließen, was die Gesamtsensordurchdringungsraten über Passagier- und Nutzfahrzeugsegmente deutlich erhöht.

Schlüsselrückhaltung/Challenge: hohe Kalibrier-Komplexität und Kostenempfindlichkeit in Entry Level Fahrzeugen

Trotz starker Adoption stehen Winkelpositionssensoren vor Herausforderungen im Zusammenhang mit der Kalibrierungskomplexität, den Integrationskosten und der Empfindlichkeit gegenüber elektromagnetischen Störungen in Automobilumgebungen. Hochpräzise Sensorsysteme erfordern fortschrittliche Kalibrierprozesse während der Fahrzeugmontage, erhöhen die Fertigungszeit und Systemintegration Komplexität.

Darüber hinaus begrenzt die Kostenempfindlichkeit in der Einstiegsebene und in den Massenmarktfahrzeugen die Einführung von Premium-Sensortechnologien, insbesondere in Schwellenländern, in denen die Erreichbarkeit ein Schlüsselankaufsfaktor bleibt. Variabilität bei Betriebsbedingungen wie Temperaturschwankungen, Vibrationen und Staubexposition können auch langfristig die Sensorgenauigkeit beeinflussen, was zusätzliche Schutz- und Validierungsprüfungen erfordert.

Industriebeurteilungen deuten darauf hin, dass hochpräzise Winkelsensoren der Automobilklasse im Vergleich zu herkömmlichen Sensorlösungen die Systemkosten um etwa 15-25% erhöhen können und trotz ihrer Leistungsvorteile Adoptionsbarrieren in kostenbelasteten Fahrzeugsegmenten schaffen

Key Market Opportunity: Erweiterung der Elektromobilität und Autonome Fahrzeugentwicklung

Das rasante Wachstum von Elektromobilität, autonomen Fahrtechnologien und softwaredefinierten Fahrzeugen schafft erhebliche Chancen für eine fortschrittliche Winkelpositionssensorintegration. Moderne EV-Plattformen erfordern eine präzise Echtzeitüberwachung von Motorposition, Lenkdynamik und Pedaleingängen, um einen sicheren und effizienten Fahrzeugbetrieb unter unterschiedlichen Fahrbedingungen zu gewährleisten.

Automobilunternehmen setzen zunehmend Winkelpositionssensoren in EV-Traktionsmotoren, Batteriemanagementsystemen und elektronischen Lenksystemen ein, um Effizienz und Regelgenauigkeit zu verbessern. So haben BYD und Hyundai die Sensorintegration in ihre neuesten EV-Architekturen erweitert, um die Drehmomentvektorisierung und Fahrstabilität unter hohen Lastbedingungen zu verbessern.

Darüber hinaus ermöglichen Fortschritte bei der Sensorminiaturisierung und der digitalen Signalverarbeitung die Integration in kompakte Fahrzeugarchitekturen und autonome Systeme der nächsten Generation. Pilotautonome Fahrzeugprogramme, die 2025 in China und den USA durchgeführt wurden, haben nach der Integration von hochauflösenden Winkelpositionserfassungssystemen in Echtzeit-Fahrzeugsteuerungsmodule eine verbesserte Lenkantwortgenauigkeit von rund 8–12% gezeigt.

Automotive Angular Positionssensoren Marktbereich

Der Markt wird auf Basis von Typen, Kategorien, Kontakttyp, Leistung, Fahrzeugtyp, Anwendung und Endverbraucher segmentiert.

• Nach Arten

Auf Basis von Typen wird der Automobil-Winkelpositionssensoren-Markt in Linear Typ, Rotary Position Sensors und andere Sensoren segmentiert. Das Segment Rotary Position Sensors hielt 2025 den größten Marktanteil von rund 58,4%, der durch seinen umfangreichen Einsatz in Lenkwinkelerkennung, Drosselstellungsüberwachung und Elektromotorsteuerungen angetrieben wurde. Diese Sensoren sind aufgrund ihrer hohen Genauigkeit, Haltbarkeit und der Fähigkeit, effektiv in rauen Automotive-Umgebungen zu arbeiten, weit verbreitet. Die zunehmende Integration in Elektro-Power-Lenkanlagen und Antriebsaggregate verstärkt den Segmentbedarf. Automotive OEMs bevorzugen Drehsensoren, da sie Echtzeit-Feedback für sicherheitskritische Anwendungen wie Stabilitätskontrolle und ADAS Funktionalitäten bieten. Die zunehmende Elektrifizierung von Fahrzeugen erweitert ihren Einsatz auf Automobilplattformen der nächsten Generation.

Das Segment Linear Type wird mit einem CAGR von 9,6% von 2026 bis 2033 das schnellste Wachstum registrieren, das durch eine zunehmende Integration in Fahrwerkssysteme, Pedal Positionserfassung und fortschrittliche Fahrwerkssteuerungsanwendungen in Elektro- und Autonomen Fahrzeugen angetrieben wird. Die steigende Nachfrage nach verbessertem Fahrkomfort und Fahrzeugstabilität beschleunigt die Einführung linearer Sensortechnologien. Diese Sensoren gewinnen auch in Batteriemanagementsystemen für EVs Zugkraft, um eine präzise mechanische Bewegungsüberwachung zu gewährleisten. Fortschritte in der kompakten Sensorkonstruktion und einer verbesserten Signalgenauigkeit unterstützen die Marktdurchdringung. Die Ausweitung des Einsatzes in intelligenten Aufhängungs- und Bremssystemen dürfte den langfristigen Bedarf deutlich steigern.

• Nach Kategorie

Auf Basis der Kategorie wird der Markt in Multi-Axis, Angular und Linear segmentiert. Das Segment Angular entfiel auf den größten Marktanteil von rund 46,7% im Jahr 2025 aufgrund seines weit verbreiteten Einsatzes in Lenksystemen, Antriebsstrangüberwachung und Motorsteuerungsanwendungen. Diese Sensoren sind kritisch, um eine präzise Winkelmessung in rotierenden Fahrzeugkomponenten zu gewährleisten. Eine zunehmende Integration in elektronische Stabilitätsprogramme und Drehmoment-Vektoring-Systeme ist weiterhin gefragt. Automobilhersteller vertrauen stark auf Winkelsensoren, um die Fahrzeugsicherheit und Fahrgenauigkeit zu verbessern. Die steigende Produktion von Hybrid- und Elektrofahrzeugen verstärkt auch das Segmentwachstum weltweit.

Das Segment Multi-Axis wird voraussichtlich das schnellste Wachstum bei einem CAGR von 10,4% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach hochpräzisen Bewegungsverfolgungen in autonomen Fahrsystemen, Robotik-Integration und fortschrittlichen Fahrerassistenzsystemen, die Echtzeit-Multi-Richtungserfassung erfordern. Diese Sensoren ermöglichen eine gleichzeitige Messung über mehrere Ebenen und verbessern die Gesamtsysteminformationen. Der zunehmende Einsatz in selbstfahrenden Plattformen und intelligenten Mobilitätslösungen erhöht die Akzeptanz. Automotive-Testprogramme setzen zunehmend mehrachsige Sensoren für fortschrittliche Fahrzeugdynamikanalyse ein. Die kontinuierliche Innovation in Sensorfusionstechnologien soll das zukünftige Wachstum beschleunigen.

• Nach Kontakttyp

Auf Basis des Kontakttyps wird der Markt zu Non-Contact Type und Contact Type segmentiert. Das Segment Non-Contact Type dominierte den Markt mit einem Umsatzanteil von ca. 71,2% im Jahr 2025, der durch starke Einführung in Elektro-Fahrzeuge und sicherheitskritische Automobilsysteme bedingt ist. Diese Sensoren bieten eine höhere Zuverlässigkeit, eine längere Lebensdauer und einen geringeren Verschleiß im Vergleich zu herkömmlichen kontaktbasierten Systemen. Ihre Funktionsfähigkeit bei harten Temperatur- und Vibrationsbedingungen macht sie ideal für Automobilanwendungen. Die zunehmende Übernahme von EV-Antrieben und Lenksystemen verstärkt die Nachfrage weiter. Automotive OEMs bevorzugen nicht-Kontaktsensoren aufgrund ihres wartungsfreien Betriebs und höherer Genauigkeit.

Das Segment Kontakt-Typ wird voraussichtlich mit einem CAGR von 6,8% von 2026 bis 2033 aufgrund seines anhaltenden Einsatzes in kostspieligen Fahrzeugsegmenten und grundlegenden mechanischen Sensoranwendungen wachsen. Diese Sensoren sind weit verbreitet in Einstiegsfahrzeugen, bei denen die Erreichbarkeit eine zentrale Rolle spielt. Trotz geringerer Langlebigkeit im Vergleich zu Nichtkontakttypen bleiben sie in herkömmlichen Automobilsystemen relevant. Die Hersteller optimieren weiterhin die Kontaktsensordesigns, um die Zuverlässigkeit und Kosteneffizienz zu verbessern. Ihr Einsatz wird voraussichtlich in der Entwicklung der Automobilmärkte stabil bleiben.

• Durch Ausgabe

Auf Basis der Produktion wird der Markt in Digital Output und Analog Output segmentiert. Das Segment Digital Output hielt 2025 den größten Marktanteil von rund 62,9 %, der durch die zunehmende Integration in moderne elektronische Steuergeräte, ADAS-Systeme und EV-Plattformen mit hoher Präzisionssignalverarbeitung angetrieben wurde. Digitale Sensoren bieten eine verbesserte Genauigkeit, Geräuschempfindung und eine nahtlose Integration mit Fahrzeugsteuerungssystemen. Die wachsende Nachfrage nach Software-definierten Fahrzeugen unterstützt die Übernahme. Automotive OEMs verlagern sich zunehmend auf digitale Architekturen für eine verbesserte Leistung. Elektrifizierungs- und Konnektivitätstrends stärken die Segmentherrschaft.

Das Segment Analog Output wird mit einem CAGR von 7,1% von 2026 bis 2033 stetig wachsen, unterstützt durch seinen Einsatz in Altsystemen und kosteneffizienten Automotive-Anwendungen. Diese Sensoren sind in älteren Fahrzeugplattformen und industriellen Automotive-Anwendungen weit verbreitet. Ihre einfache Konstruktion und geringe Kosten machen sie für grundlegende Sensorfunktionen geeignet. Der allmähliche Übergang zu digitalen Systemen kann jedoch eine langfristige Expansion begrenzen. Dennoch wird die Nachfrage in den Bereichen Aftermarket und Budget-Fahrzeuge bestehen.

• Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Markt in High End, Mid End, Low End und Electric segmentiert. Das Segment Electric dominierte den Markt mit einem Anteil von ca. 38,5% im Jahr 2025, der von einer schnellen globalen EV-Annahme und einer steigenden Nachfrage nach fortschrittlichen Sensorsystemen in Elektroantrieben, Batteriemanagement und regenerativen Bremssystemen angetrieben wurde. EV-Hersteller verlassen sich stark auf Winkelsensoren für präzise Motorsteuerung und Energieoptimierung. Staatliche Anreize zur Unterstützung der Elektromobilität beschleunigen die Adoption weiter. Die zunehmende EV-Produktion in China, Europa und Nordamerika verstärkt die Nachfrage. Die Integration von intelligenten Sensortechnologien wird in modernen EV-Architekturen zum Standard.

Das High End-Segment wird durch die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme und autonomer Fahrtechnologien in Premium-Fahrzeugen das schnellste Wachstum bei einem CAGR von 9,9% von 2026 bis 2033 registrieren. Luxusautohersteller enthalten hohe Präzisionssensoren für verbesserte Sicherheit und Leistungsfähigkeit. Die Nachfrage nach intelligenten Mobilitätslösungen und vernetzten Fahrzeugsystemen erhöht die Akzeptanz. High-End-Fahrzeuge sind Frühanwender von fortschrittlichen Sensortechnologien, bevor Massenmarkt rollout. Die kontinuierliche Innovation in autonomen Fahrplattformen soll das Segmentwachstum beschleunigen.

• Durch Anwendung

Auf Basis der Anwendung wird der Markt in Werkzeugmaschinen, Robotik, Bewegungssysteme, Material Handling, Testausrüstung und andere segmentiert. Das Segment Motion Systems hat 2025 den größten Marktanteil von rund 34,6% gehalten, der durch seinen weit verbreiteten Einsatz in der Automobillenkung, Antriebssteuerung und Industrieautomationssystemen bedingt ist. Diese Systeme erfordern eine präzise Winkelmessung für einen reibungslosen und effizienten Betrieb. Die zunehmende Übernahme von EV-Antrieben und intelligenten Fertigungssystemen verstärkt die Nachfrage. Motion Control Anwendungen profitieren deutlich von hochgenauen Sensortechnologien. Die steigenden Automatisierungstrends in den Branchen unterstützen die Segmenterweiterung.

Das Segment Robotics wird voraussichtlich mit 10,7 % von 2026 bis 2033 am schnellsten CAGR wachsen, da die automatisierte Fertigung, die Lagerrobotik und die Präzisions-Bewegungssysteme in der gesamten Industrie immer mehr übernommen werden. Winkelpositionssensoren spielen eine entscheidende Rolle, um präzise Roboterbewegung und Koordination zu ermöglichen. Der zunehmende Einsatz von Industrierobotern in Automotive-Produktionslinien ist die Nachfrage. Das Wachstum der E-Commerce-Logistik und der Lagerautomatisierung beschleunigt die Adoption weiter. Kontinuierliche Fortschritte in der KI-fähigen Robotik werden erwartet, dass langfristiges Marktwachstum unterstützt wird.

• Von End-User

Auf der Grundlage des Endverbrauchers wird der Markt in Produktion, Automotive, Aerospace, Packaging, Healthcare, Electronics, and Others segmentiert. Das Segment Automotive dominierte den Markt mit einem Umsatzanteil von ca. 42,8% im Jahr 2025, der durch starke Einführung von Winkelpositionssensoren in Elektrofahrzeugen, ADAS-Systemen und Antriebssteuerungsanwendungen angetrieben wurde. Automobilhersteller verlassen sich stark auf diese Sensoren für sicherheitskritische und leistungssteigernde Funktionen. Die zunehmende Fahrzeugelektrifizierung erhöht die Nachfrage auf OEM-Plattformen weiter. Die zunehmende Integration in autonome und vernetzte Fahrzeuge verstärkt die Marktherrschaft. Kontinuierliche Innovation in der Automobilelektronik unterstützt langfristiges Wachstum.

Das Segment Aerospace wird das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 aufgrund der zunehmenden Nutzung in Flugkontrollsystemen, Navigationssystemen und einer hohen Präzisions-Bewegungsüberwachung in Verteidigungs- und kommerziellen Luftfahrtplattformen erwarten. Aerospace-Anwendungen erfordern äußerst genaue und zuverlässige Sensorlösungen. Wachsende Investitionen in unbemannte Luftfahrzeuge und Verteidigungsmodernisierungsprogramme unterstützen die Adoption weiter. Der zunehmende Fokus auf Leichtbau- und Hochleistungssensorsystemen treibt den technologischen Fortschritt voran. Die weltweite Ausweitung der kommerziellen Luftfahrtflotte wird voraussichtlich die Nachfrage weiter beschleunigen.

Automobil-Angular Positionssensoren MarktRegionale Analyse

Nordamerika Automotive Angular Position Sensoren Markt Insight

Nordamerika dominierte den Automobil-Winkel-Positionssensorenmarkt mit dem größten Umsatzanteil von 39,8% im Jahr 2025, unterstützt durch starke Einführung von Elektrofahrzeugen, fortschrittliche Fahrerassistenzsysteme und hohe Integration von elektronischen Steuergeräten über moderne Fahrzeuge. Die Region profitiert von einer etablierten Automobil-Produktionsbasis, einer starken Präsenz führender OEMs und einer schnellen Einführung sensorbasierter Sicherheitstechnologien. Verbraucher und Hersteller in Nordamerika priorisieren zunehmend die Fahrzeugsicherheit, die Präzisionsregelung und die Leistungseffizienz, den weit verbreiteten Einsatz von Winkelpositionssensoren in Lenksystemen, Antriebszügen und Antriebssystemen.

US Automotive Angular Position Sensors Market Insight

Der US-amerikanische Automobil-Winkel-Positionssensorenmarkt erfasste den größten Umsatzanteil im Jahr 2025 in Nordamerika, der durch schnelle Elektrifizierung von Fahrzeugen und starke Nachfrage nach fortschrittlichen Mobilitätstechnologien gefördert wurde. Automobilhersteller im Land integrieren zunehmend hochpräzise Winkelsensoren in EV-Antriebsanlagen, ADAS-Plattformen und autonome Fahrsysteme, um die Reaktionsfähigkeit und Sicherheit von Fahrzeugen zu verbessern. Die zunehmende Übernahme von vernetzten Fahrzeugen und softwaredefinierten Automobilarchitekturen beschleunigt die Sensordurchdringung. Darüber hinaus stärken zunehmende Investitionen von Unternehmen wie Tesla und General Motors in EV-Innovation die Nachfrage nach fortschrittlichen Sensortechnologien auf Fahrzeugplattformen der nächsten Generation.

Europa Automotive Angular Position Sensors Market Insight

Der europäische Automobil-Winkel-Positionssensoren-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, vor allem durch strenge Fahrzeugsicherheitsvorschriften, schnelle EV-Annahme und starke Betonung auf Emissionsreduktion. Europäische Autohersteller integrieren zunehmend fortschrittliche Sensorsysteme, um die Elektrifizierung und autonome Fahrfähigkeit zu unterstützen. Der Schwerpunkt der Region auf Fahrzeugsicherheitsstandards wie Euro NCAP ist die Förderung einer breiten Akzeptanz von hochpräzisen Sensortechnologien. Das Wachstum wird auch durch die Steigerung der Produktion von Premium-Fahrzeugen und die steigende Nachfrage nach intelligenten Mobilitätslösungen in Passagier- und Nutzfahrzeugsegmenten unterstützt.

US Automotive Angular Position Sensors Market Insight

Der US-amerikanische Automobil-Winkel-Positionssensoren-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von wachsender Nachfrage nach Elektrofahrzeugen, vernetzten Mobilitätslösungen und fortschrittlichen Fahrerassistenzsystemen angetrieben wird. Die zunehmende Verbraucherpräferenz für sicherere und effizientere Fahrzeuge ermutigt Autohersteller, hochgenaue Winkelmesssysteme zu integrieren. Der starke Fokus des Landes auf Automotive-Innovation und steigende Investitionen in EV-Infrastruktur unterstützen die Markterweiterung. Darüber hinaus verstärkt die zunehmende Übernahme von intelligenten Mobilitätsplattformen und autonomen Fahrzeugtests den Sensoreinsatz im gesamten Automobil-Ökosystem.

Deutschland Automotive Angular Position Sensors Market Insight

Der deutsche Automobil-Winkel-Positionssensoren-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, die von der starken Automobil-Produktionsbasis und der führenden Automobil-Engineering-Innovation des Landes gefördert wird. Deutsche OEMs investieren stark in Elektrifizierung, autonome Fahrtechnologien und Präzisionssteuerungssysteme, erhöhen die Nachfrage nach Winkelstellungssensoren. Die Integration fortschrittlicher Sensortechnologien in Luxus- und Hochleistungsfahrzeugen ist ein wichtiger Wachstumstreiber. Der Fokus Deutschlands auf Industrie 4.0 und die intelligente Fertigung erhöht zudem die Akzeptanz in Automotive- und Industrieanwendungen.

Asien-Pazifik Automotive Angular Position Sensoren Markt Insight

Der asiatisch-pazifische Automobil-Winkel-Positionssensoren-Markt wird voraussichtlich die schnellste Wachstumsrate von 2026 bis 2033 beobachten, unterstützt durch schnelle Urbanisierung, zunehmende Fahrzeugproduktion und starkes Wachstum bei der Einführung von Elektrofahrzeugen in China, Japan und Indien. Die Region ist ein globaler Hub für die Automobilfertigung und führt zu einem großflächigen Einsatz von Sensortechnologien in Passagier- und Nutzfahrzeugen. Regierungsinitiativen zur Förderung der Elektromobilität und der intelligenten Verkehrssysteme beschleunigen die Nachfrage weiter. Darüber hinaus stärken die Verfügbarkeit von kostengünstiger Herstellung und Erweiterung der heimischen OEM-Präsenz die Marktdurchdringung.

Japan Automotive Angular Position Sensoren Markt Insight

Der japanische Automobil-Winkel-Positionssensoren-Markt wird durch das fortschrittliche Automobil-Technologie-Ökosystem des Landes von 2026 bis 2033 ein starkes Wachstum und hohes Augenmerk auf Präzisionstechnik erwarten. Japanische Autohersteller integrieren zunehmend Winkelsensoren in Hybrid- und Elektrofahrzeugen, um Effizienz, Sicherheit und Regelgenauigkeit zu verbessern. Die zunehmende Übernahme autonomer Fahrtechnologien und roboterbasierter Fahrzeugsysteme ist die weitere Nachfrage. Darüber hinaus erhöht Japans alternde Bevölkerung die Notwendigkeit sicherer und einfacher zu bedienender Fahrzeugsysteme und unterstützt die Einführung fortschrittlicher Sensortechnologien auf allen Automobilplattformen.

China Automotive Angular Position Sensoren Markt Insight

Der China Automotive Winkelpositionssensoren-Markt entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Markt, der auf eine rasche Expansion der Elektrofahrzeugindustrie, eine starke staatliche Unterstützung für intelligente Mobilität und eine groß angelegte Automobilproduktion zurückzuführen war. China ist einer der führenden globalen EV-Märkte und treibt den hohen Bedarf an hochpräzisen Sensortechnologien in Antriebsstrang-, Lenk- und Batteriemanagementanwendungen. Die Präsenz starker inländischer Sensorhersteller und zunehmende Investitionen in die autonome Fahrzeugentwicklung verstärken das Marktwachstum weiter. Darüber hinaus beschleunigen intelligente Stadtinitiativen und die vernetzte Fahrzeugverlegung die Übernahme im gesamten Automobil-Ökosystem.

Automotive Angular Positionssensoren Marktanteil

Die Automotive Angular Positions Sensors Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Honeywell International Inc. (USA)

• SICK AG (Deutschland)

• TE Connectivity (US)

• MTS Systems Corporation (US)

• ams AG

• Vishay Intertechnology (USA)

• Infineon Technologies AG (Deutschland)

• STMicroelectronics (Schweiz)

• Bourns, Inc. (USA)

• Allegro MicroSystems, LLC (USA)

• Renishaw plc. (U.K.)

• HEIDENHAIN (Deutschland)

• Hans Turck GmbH & Co. KG (Deutschland)

• Novotechnik U.S. Inc. (USA)

• PIHER SENSORS UND KONTROLS SA. (Spanien)

• Hamamatsu Photonics K.K (Japan)

• Broadcom (US)

• General Electric (US)

• Methodenelektronik (US)

• IFM electronic gmbh (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.