Global Automotive Connecting Rod Bearing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.49 Billion

USD

12.84 Billion

2025

2033

USD

5.49 Billion

USD

12.84 Billion

2025

2033

| 2026 –2033 | |

| USD 5.49 Billion | |

| USD 12.84 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Pleuellager im Automobilbereich nach Vertriebskanälen (Erstausrüster (OEM) und Ersatzteilmarkt), Materialart (Aluminium, Edelstahl, hochkohlenstoffhaltiger Stahl und Babbitt), Fahrzeugtyp (schwere Nutzfahrzeuge, leichte Nutzfahrzeuge, Hybridfahrzeuge und Zweiräder) – Branchentrends und Prognose bis 2033

Marktgröße für Pleuellager im Automobilbereich

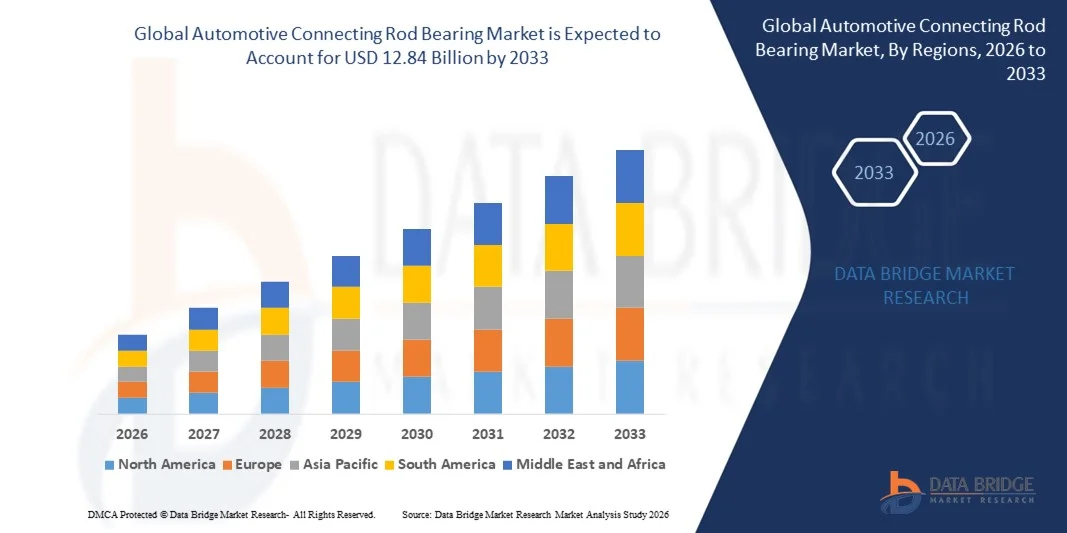

- Der globale Markt für Pleuellager im Automobilbereich hatte im Jahr 2025 einen Wert von 5,49 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 12,84 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,20 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach leistungsstarken und kraftstoffsparenden Motoren in Pkw, Nutzfahrzeugen und Hybridfahrzeugen getrieben, wodurch ein anhaltender Bedarf an zuverlässigen und präzisionsgefertigten Pleuellagern entsteht.

- Darüber hinaus ermöglicht die zunehmende Verwendung von Leichtbaumaterialien wie Aluminium und hochkohlenstoffhaltigem Stahl in Verbindung mit fortschrittlichen Fertigungstechnologien eine verbesserte Motoreffizienz, längere Lebensdauer und geringere Emissionen und unterstützt somit das Wachstum des Marktes für Pleuellager im Automobilbereich.

Marktanalyse für Pleuellager im Automobilbereich

- Pleuellager, wesentliche Bauteile in Verbrennungs- und Hybridmotoren, gewährleisten eine reibungslose Bewegung zwischen Kurbelwelle und Pleuelstangen und reduzieren gleichzeitig Reibung und Verschleiß. Dadurch sind sie entscheidend für Motorleistung, Langlebigkeit und Zuverlässigkeit in verschiedenen Fahrzeugtypen.

- Die steigende Nachfrage nach Pleuellagern wird primär durch die zunehmende Automobilproduktion, strenge Vorschriften zur Motoreffizienz und Emissionsminderung sowie den wachsenden Fokus auf die Senkung der Wartungskosten angetrieben. Dadurch werden diese Bauteile sowohl für Erstausrüster als auch für den Ersatzteilmarkt unverzichtbar.

- Nordamerika dominierte 2025 mit einem Anteil von 39,62 % den Markt für Pleuellager im Automobilbereich . Dies ist auf die hohe Konzentration von Automobilherstellern, die starke Nachfrage nach Nutz- und Personenfahrzeugen sowie die strengen Motorleistungsstandards zurückzuführen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Pleuellager im Automobilsektor sein. Gründe hierfür sind die steigende Automobilproduktion, das wachsende verfügbare Einkommen und die rasche Industrialisierung in Ländern wie China, Indien und Japan.

- Aluminium dominierte den Markt bis 2025 mit einem Marktanteil von 45,5 %. Gründe hierfür sind das geringe Gewicht, die hohe Belastbarkeit und die ausgezeichnete Wärmeleitfähigkeit, die die Motoreffizienz steigern. Aluminiumlager werden aufgrund ihrer Langlebigkeit und Eignung für den Betrieb mit hohen Motordrehzahlen häufig in Pkw und leichten Nutzfahrzeugen eingesetzt. Die Nachfrage wird zusätzlich durch Automobilhersteller gestützt, die auf Kraftstoffeffizienz und Emissionsreduzierung setzen und daher leichtere Motorkomponenten bevorzugen.

Berichtsumfang und Marktsegmentierung für Pleuellager im Automobilbereich

|

Attribute |

Wichtige Markteinblicke in den Automobil-Pleuellagermarkt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team erstellte Marktbericht detaillierte Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktions- und Verbrauchsanalysen sowie eine PESTLE-Analyse. |

Markttrends für Pleuellager im Automobilbereich

Zunehmender Einsatz von leichten, hochfesten Materialien

- Ein bedeutender Trend auf dem Markt für Pleuellager im Automobilbereich ist die zunehmende Verwendung von leichten und hochfesten Werkstoffen wie Aluminiumlegierungen, Titan und modernen Verbundwerkstoffen, um die Motoreffizienz zu steigern und das Gesamtgewicht des Fahrzeugs zu reduzieren. Dieser Trend wird durch den Bedarf an Kraftstoffersparnis, Emissionsreduzierung und verbesserter Motorleistung in modernen Fahrzeugen angetrieben.

- For instance, Federal-Mogul Motorparts (a Tenneco company) and Mahle have introduced high-strength aluminum and steel bearing solutions that optimize durability while reducing mass, enabling smoother engine operation and higher RPM performance. Such material innovations are enhancing the longevity of bearings while supporting stricter environmental regulations

- The focus on lightweight materials is also facilitating better thermal management within engines, as materials with high heat dissipation properties reduce wear and prevent early failure. This positions these advanced bearings as critical enablers for high-performance and turbocharged engines

- Automakers are increasingly integrating these advanced bearings into engines designed for hybrid and electric vehicles, where minimizing mechanical losses and improving energy efficiency are paramount. This is accelerating demand for bearings capable of handling high loads without adding unnecessary weight

- The trend is further reinforced by the automotive industry's shift toward downsized engines that require high-performance materials to maintain structural integrity under elevated pressures. Bearings with superior fatigue resistance are becoming standard in modern internal combustion engines

- Overall, the rising use of lightweight and high-strength materials is shaping a more competitive market environment where manufacturers invest in material innovation to meet performance, efficiency, and sustainability goals

Automotive Connecting Rod Bearing Market Dynamics

Driver

Rising Demand for Fuel-Efficient and High-Performance Engines

- The growing focus on fuel efficiency and high engine performance is driving demand for advanced connecting rod bearings that can withstand higher loads, friction, and rotational speeds while reducing energy losses. These bearings are critical for ensuring reliability and longevity in modern high-performance engines

- For instance, NSK Ltd. supplies high-precision engine bearings for turbocharged and high-performance engines used in vehicles from BMW and Toyota. Their bearings enhance durability, reduce friction, and enable engines to achieve higher efficiency without compromising performance

- The trend toward stricter emission norms globally is encouraging the adoption of bearings that improve mechanical efficiency and contribute to reduced fuel consumption. This is supporting the broader transition toward environmentally sustainable automotive technologies

- Increasing consumer demand for sporty and high-powered vehicles is also elevating the need for bearings that provide consistent performance under extreme operating conditions. This is reinforcing R&D investments in high-load and low-friction bearing designs

- The integration of advanced engine management systems and turbocharging technologies is creating a demand for bearings that can handle fluctuating pressures and temperatures while maintaining precise tolerances. This dynamic is shaping the market toward technologically advanced, performance-oriented solutions

Restraint/Challenge

High Manufacturing Costs and Precision Requirements for Advanced Bearings

- The automotive connecting rod bearing market faces challenges due to the high costs and precision engineering required to manufacture advanced bearings capable of meeting stringent performance and durability standards. Manufacturing these bearings involves specialized materials, tight tolerances, and advanced surface treatments, increasing overall production costs

- For instance, Clevite (a Tenneco brand) utilizes sophisticated metallurgical processes and precision machining to produce high-performance bearings for commercial and passenger vehicles. These processes require skilled labor and advanced technology, contributing to elevated manufacturing expenses

- Maintaining dimensional accuracy, surface finish quality, and fatigue resistance demands rigorous quality control and inspection methods, extending production timelines and further increasing operational costs

- The use of premium materials such as bimetallic alloys and copper-lead composites introduces supply chain challenges, including sourcing specialized raw materials and managing production consistency. These factors add complexity to scaling manufacturing for mass-market applications

- Overall, the combination of high material costs, precision requirements, and production complexity continues to restrain market expansion and places pressure on manufacturers to optimize processes while ensuring performance and reliability

Automotive Connecting Rod Bearing Market Scope

The market is segmented on the basis of sales channels, material type, and vehicle type.

- By Sales Channels

On the basis of sales channels, the automotive connecting rod bearing market is segmented into Original Equipment Manufacturers (OEM) and Aftermarket. The OEM segment dominated the market with the largest revenue share in 2025, driven by the growing global automotive production and stringent quality standards that favor factory-installed bearings. OEM bearings are often preferred due to their high reliability, precise tolerances, and warranty-backed performance, ensuring longer engine life and reduced maintenance needs. Vehicle manufacturers frequently standardize OEM bearings across models to maintain consistency and compliance with regulatory norms. In addition, OEM partnerships with leading bearing manufacturers ensure timely supply and integration of advanced bearing technologies into new vehicles. The demand is further supported by rising production in emerging markets with expanding automotive industries.

The Aftermarket segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by the increasing vehicle parc and the need for engine maintenance and replacement components. For instance, companies such as Federal-Mogul Motorparts are expanding aftermarket offerings to cater to older vehicles requiring high-quality replacement bearings. The aftermarket demand is driven by cost-conscious consumers seeking reliable alternatives to OEM components, along with the availability of performance-enhancing and customized bearing solutions. In addition, aftermarket sales are supported by growth in service centers and repair workshops, particularly in regions with high vehicle aging rates. Ease of accessibility and shorter lead times also make aftermarket bearings attractive for both commercial and personal vehicle owners.

- By Material Type

On the basis of material type, the automotive connecting rod bearing market is segmented into Aluminum, Stainless Steel, High-Carbon Steel, and Babbitt. The Aluminum segment dominated the market with the largest share of 45.5% in 2025, owing to its lightweight characteristics, high load-bearing capacity, and excellent thermal conductivity that enhance engine efficiency. Aluminum bearings are widely used in passenger cars and light commercial vehicles due to their durability and compatibility with high-speed engine operations. The demand is further supported by automotive manufacturers focusing on fuel efficiency and emission reduction, which favor lighter engine components. Aluminum bearings also provide uniform wear resistance, reducing the risk of engine failure and enhancing overall vehicle performance. In addition, innovations in aluminum alloys are improving strength and fatigue resistance, further driving adoption in modern engines.

The Babbitt segment is expected to witness the fastest growth from 2026 to 2033, driven by its widespread use in heavy-duty applications requiring high load tolerance and durability. For instance, Clevite Engine Bearings manufactures Babbitt bearings specifically for high-performance and commercial engines. Babbitt material provides excellent conformability and embedability, which minimizes damage due to contaminants and reduces friction under varying operating conditions. The segment benefits from ongoing research in enhancing Babbitt alloys for longer service life and better heat dissipation. Moreover, growth in heavy commercial vehicles and industrial engines is creating significant demand for Babbitt bearings in both OEM and aftermarket channels.

- By Vehicle Type

Basierend auf dem Fahrzeugtyp ist der Markt für Pleuellager in die Segmente schwere Nutzfahrzeuge (HCVs), leichte Nutzfahrzeuge (LCVs), Hybridfahrzeuge (HEVs) und Zweiräder unterteilt. Das HCV-Segment dominierte den Markt im Jahr 2025, angetrieben durch die steigende Nachfrage nach Gütertransport und Logistik, die langlebige und hochbelastbare Motorkomponenten erfordert. HCV-Motoren arbeiten unter höherer Belastung und sind länger im Einsatz, was den Bedarf an hochwertigen Pleuellagern erhöht, um die Langlebigkeit und Betriebseffizienz des Motors zu gewährleisten. Die Nachfrage wird zusätzlich durch regulatorische Normen für Fahrzeugsicherheit und Emissionskontrolle verstärkt, die präzisionsgefertigte Motorkomponenten erfordern. Darüber hinaus setzen HCV-Hersteller zunehmend auf fortschrittliche Lagermaterialien, um hohen Belastungen standzuhalten und Wartungsstillstandszeiten zu reduzieren.

Das Segment der Hybridfahrzeuge (HEV) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den globalen Trend zur Elektrifizierung und Hybridtechnologie im Automobilsektor. So entwickelt beispielsweise Federal-Mogul Motorparts Lager, die für Hybridmotoren optimiert sind und mechanische Festigkeit mit reduzierter Reibung kombinieren, um die Kraftstoffeffizienz zu verbessern. HEV-Lager erfordern eine präzise Materialauswahl und Konstruktion, um den häufigen Start-Stopp-Zyklen und höheren Drehzahlen des Motors standzuhalten. Das Wachstum wird zusätzlich durch staatliche Förderprogramme für Hybridfahrzeuge und die steigende Nachfrage der Verbraucher nach umweltfreundlicher Mobilität unterstützt. Darüber hinaus treibt die kontinuierliche Forschung und Entwicklung im Bereich von Hybridantrieben die Nachfrage nach speziellen Pleuellagern an, die Leistung und Zuverlässigkeit verbessern.

Regionale Analyse des Marktes für Pleuellager im Automobilsektor

- Nordamerika dominierte 2025 den Markt für Pleuellager im Automobilbereich mit dem größten Umsatzanteil von 39,62 %, was auf eine hohe Konzentration von Automobilherstellern, eine starke Nachfrage nach Nutz- und Personenfahrzeugen sowie strenge Motorleistungsstandards zurückzuführen ist.

- Verbraucher und Erstausrüster (OEMs) in der Region legen Wert auf langlebige, leistungsstarke Lager, die die Zuverlässigkeit des Motors und die Kraftstoffeffizienz verbessern.

- Diese breite Akzeptanz wird zusätzlich durch fortschrittliche Forschungs- und Entwicklungseinrichtungen der Automobilindustrie, etablierte Lieferketten und die steigende Nachfrage nach Ersatzteilen im wachsenden Fahrzeugbestand unterstützt, wodurch sich Pleuellager als kritische Motorkomponente sowohl in neuen als auch in bestehenden Fahrzeugen etablieren.

Einblick in den US-amerikanischen Markt für Pleuellager im Automobilsektor

Der US-amerikanische Markt für Pleuellager im Automobilsektor wird 2025 den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die robuste Automobilproduktion und die Modernisierung von Motoren. OEMs setzen zunehmend auf leichte und hochfeste Lager, insbesondere aus Aluminium, um den Kraftstoffverbrauch zu senken und Emissionen zu reduzieren. Die steigende Nachfrage nach Hybrid- und Nutzfahrzeugen, die fortschrittliche Motorkomponenten benötigen, treibt das Marktwachstum zusätzlich an. Darüber hinaus unterstützt die Nachfrage des Ersatzteilmarktes nach zuverlässigen, präzisionsgefertigten Lagern weiterhin die Marktexpansion, bedingt durch den Bedarf an Fahrzeugwartung und -überholung.

Einblick in den europäischen Markt für Pleuellager im Automobilsektor

Der europäische Markt für Pleuellager im Automobilsektor wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Emissionsvorschriften, die Nachfrage nach kraftstoffsparenden Motoren und der verstärkte Einsatz von Leichtbau-Motorkomponenten. Die zunehmende Urbanisierung und die steigende Produktion von Nutz- und Personenfahrzeugen fördern die Marktakzeptanz. Europäische Erstausrüster (OEMs) setzen auf präzisionsgefertigte Lager für verbesserte Motorleistung und längere Lebensdauer, während die Nachfrage im Ersatzteilmarkt durch den Wartungsbedarf der Fahrzeuge gestützt wird. Länder wie Deutschland und Großbritannien investieren in fortschrittliche Fertigungstechnologien und Motoroptimierungstechnologien und unterstützen so das Marktwachstum in verschiedenen Fahrzeugsegmenten.

Einblick in den britischen Automobil-Pleuellagermarkt

Der britische Markt dürfte im Prognosezeitraum ein beachtliches jährliches Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Hochleistungsmotorenkomponenten für Nutz- und Personenfahrzeuge. Erstausrüster (OEMs) und Anbieter im Ersatzteilmarkt setzen vermehrt auf Aluminium- und hochkohlenstoffhaltige Stahllager, um die Anforderungen an Effizienz und Langlebigkeit zu erfüllen. Darüber hinaus begünstigt das Wachstum im Bereich der Fahrzeugaufbereitung und -wartung den Absatz im Ersatzteilmarkt, während die starke Infrastruktur des britischen Automobilbaus die Marktexpansion weiterhin fördert.

Einblick in den deutschen Automobil-Pleuellagermarkt

Der deutsche Markt für Pleuellager im Automobilbereich wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der fortschrittliche Automobilsektor des Landes und der Fokus auf Motoreffizienz. Deutsche Erstausrüster (OEMs) legen Wert auf hochwertige Lager, um die Zuverlässigkeit der Motoren und die Einhaltung strenger Emissions- und Leistungsstandards zu gewährleisten. Die Integration von Lagern in Hochleistungs- und Hybridmotoren gewinnt zunehmend an Bedeutung, wobei langlebige und präzisionsgefertigte Lösungen, die den Erwartungen von Verbrauchern und Industrie entsprechen, stark nachgefragt werden.

Einblick in den asiatisch-pazifischen Markt für Pleuellager im Automobilsektor

Der Markt für Pleuellager im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die steigende Automobilproduktion, wachsende verfügbare Einkommen und die rasche Industrialisierung in Ländern wie China, Indien und Japan. Die zunehmende Nachfrage nach Pkw, Nutzfahrzeugen und Hybridfahrzeugen beschleunigt die Einführung von Hochleistungslagern. Darüber hinaus entwickelt sich die Region Asien-Pazifik zu einem Produktionszentrum für Pleuellager und bietet kostengünstige Lösungen sowohl für Erstausrüster als auch für den Ersatzteilmarkt. Dadurch wird der Zugang zu einer breiteren Fahrzeugbasis ermöglicht.

Einblick in den japanischen Automobil-Pleuellagermarkt

Der japanische Markt gewinnt aufgrund hoher Standards in der Automobiltechnologie, des Fokus auf Motoreffizienz und der Nachfrage nach langlebigen Lagern in Pkw und Nutzfahrzeugen an Dynamik. Die Integration von Lagern in Hybrid- und Hochleistungsmotoren treibt das Wachstum an, unterstützt durch die Fokussierung der OEMs auf leichte und hochfeste Werkstoffe wie Aluminium. Japans Innovationsökosystem in der Automobilindustrie und die Präferenz für wartungsarme und langlebige Motorkomponenten fördern weiterhin die Marktakzeptanz.

Einblick in den chinesischen Markt für Pleuellager im Automobilsektor

Der chinesische Markt wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die expandierende Automobilindustrie, die rasante Urbanisierung und die hohe Produktionsleistung des Landes zurückzuführen. China ist ein wichtiger Standort für die Erstausrüstung (OEM) und den Ersatzteilmarkt von Lagern. Inländische Hersteller liefern kostengünstige und zuverlässige Komponenten. Die steigende Nachfrage nach Nutzfahrzeugen, Pkw und Hybridfahrzeugen sowie staatliche Initiativen zur Förderung der Modernisierung und Effizienz der Automobilindustrie sind wesentliche Wachstumstreiber des chinesischen Marktes.

Marktanteil von Pleuellagern im Automobilbereich

Die Automobil-Pleuellagerindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Tianrun Crankshaft Co., Ltd. (China)

- Arrow Precision Ltd. (Indien)

- Albon Engineering & Manufacturing plc (UK)

- JD Norman Industries (UK)

- CP Carrillo (USA)

- Wössner Pistons (Deutschland)

- Wiseco Piston Company Inc. (USA)

- Pauter Machine Co. (USA)

- Energieindustrie (USA)

- Mahle GmbH (Deutschland)

- Cummins Inc. (USA)

- Honda Motor Co. Ltd. (Japan)

- Dover Corporation (USA)

- IT Forging (Thailand) Co. Ltd. (Thailand)

- Linamar (Kanada)

- YASUNAGA CORPORATION (Japan)

- American Axle & Manufacturing, Inc. (USA)

Neueste Entwicklungen auf dem globalen Markt für Pleuellager im Automobilbereich

- In February 2026, Timken Company completed the acquisition of CGI, Inc., a precision drive systems manufacturer focused on automation and robotics. This acquisition enables Timken to enhance manufacturing precision and efficiency for connecting rod bearings while integrating advanced automation technologies. By expanding its technological capabilities, Timken is positioned to meet growing demand for high-performance and low-tolerance bearings in both OEM and aftermarket segments, strengthening its global market presence and competitive advantage

- In September 2025, Schaeffler partnered with a leading electric vehicle manufacturer to develop specialized connecting rod bearings for electric drivetrains. This collaboration allows Schaeffler to align its product portfolio with the rapid electrification trend in the automotive industry. By focusing on high-durability and specialized bearings, the company is expected to strengthen its position in the EV sector while addressing evolving powertrain requirements and expanding market share

- In August 2025, Mahle launched a new line of lightweight connecting rod bearings designed to improve fuel efficiency in internal combustion engines. By leveraging advanced materials and innovative designs, Mahle enhances engine performance while supporting sustainability and emissions reduction goals. This strategic move strengthens Mahle’s market position and allows the company to capture a larger share in a market increasingly focused on greener automotive solutions

- In July 2025, Federal-Mogul completed the acquisition of a regional bearing manufacturer, expanding its product portfolio and manufacturing capabilities in North America. The acquisition improves operational efficiency, reduces production costs, and increases the company’s ability to meet rising demand from both OEMs and aftermarket customers. This consolidation reflects a broader trend of strategic mergers in the industry, strengthening Federal-Mogul’s competitive position in the market

- In June 2024, Daido Metal Company acquired a specialty bearing manufacturer in Mexico, enhancing its North American production footprint and supply chain resilience. The acquisition enables faster delivery of connecting rod bearings to regional OEMs and tier‑1 suppliers while improving service levels. By increasing capacity and local manufacturing capabilities, Daido Metal is positioned to capitalize on growing demand from internal combustion and hybrid vehicle programs, expanding its market share in a key automotive region

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.