Global Automotive Engine And Engine Mounts Market

Marktgröße in Milliarden USD

CAGR :

%

USD

83.99 Billion

USD

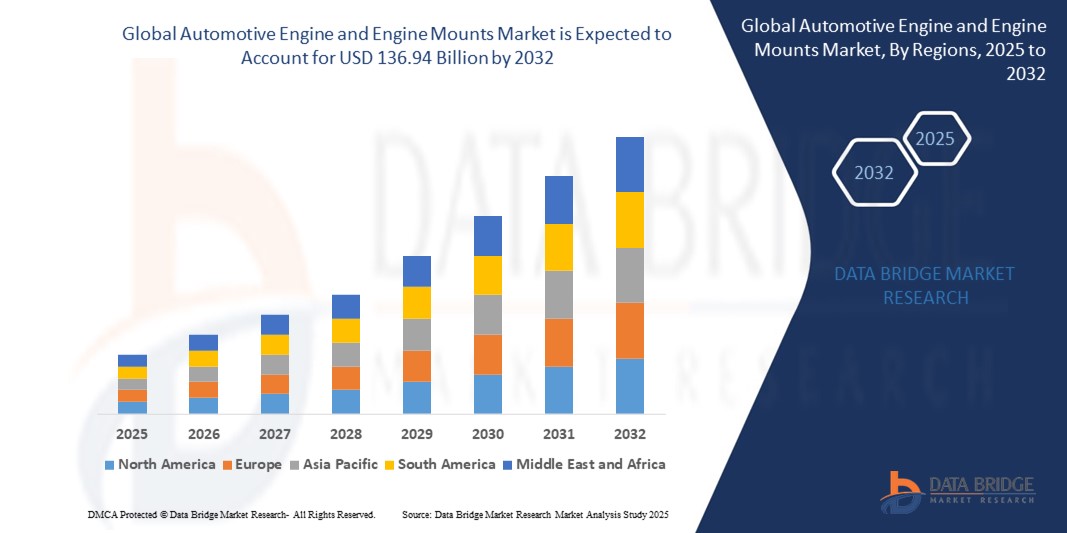

136.94 Billion

2024

2032

USD

83.99 Billion

USD

136.94 Billion

2024

2032

| 2025 –2032 | |

| USD 83.99 Billion | |

| USD 136.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Automobilmotoren und Motorlager, Typ (L4-Motor, L6-Motor, V6-Motor und V8-Motor), Kraftstoffart (Benzin, Diesel, Hybrid und Erdgas), Fahrzeugtyp ( Pkw , LCV, HCV und Zweirad), Motorlager (Elastomer, Hydraulik und Elektrohydraulik), Produkttyp (semiaktives Motorlager und aktives Motorlager), Endbenutzer (SUV und Limousine) – Branchentrends und Prognose bis 2032

Marktgröße für Automobilmotoren und Motorlager

- Der globale Markt für Automobilmotoren und Motorlager wird im Jahr 2024 auf 83,99 Milliarden US-Dollar geschätzt und soll bis 2032 136,94 Milliarden US-Dollar erreichen , bei einer CAGR von 6,30 % im Prognosezeitraum.

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach kraftstoffsparenden und leichten Fahrzeugen, die weltweit steigende Fahrzeugproduktion, Fortschritte in der Motorentechnologie und die zunehmende Vorliebe für Elektro- und Hybridfahrzeuge, die spezielle Motoraufhängungssysteme erfordern, vorangetrieben.

Marktanalyse für Automobilmotoren und Motorlager

- Automotoren und Motorhalterungen sind wichtige Werkzeuge für verschiedene Augenoperationen, da sie vergrößerte, hochauflösende Bilder der inneren Strukturen des Auges liefern. Sie sind unverzichtbar für Eingriffe wie Kataraktoperationen, Netzhautoperationen und Hornhauttransplantationen.

- Die Nachfrage nach diesen Mikroskopen wird maßgeblich durch die zunehmende Verbreitung altersbedingter Augenerkrankungen und Fortschritte bei chirurgischen Techniken getrieben.

- Der asiatisch-pazifische Raum dominiert den Markt für Automotoren und Motorlager mit dem größten Umsatzanteil von 37,24 % im Jahr 2024, angetrieben durch die schnelle Urbanisierung, eine starke Automobilproduktion und eine zunehmende Fahrzeugbesitzrate in großen Volkswirtschaften wie China, Japan und Indien.

- Nordamerika verzeichnet das schnellste Wachstum im Markt für Automotoren und Motorlager mit einem Umsatzanteil von 29,15 % im Jahr 2024, getrieben durch die steigende Nachfrage nach Hochleistungsfahrzeugen, die Dominanz von SUVs und starke Innovationen bei Motorlagertechnologien.

- Das Segment der L4-Motoren hält 2024 den größten Marktanteil, was auf die kompakte Bauweise, den geringen Kraftstoffverbrauch und die Eignung für eine breite Palette von Personenkraftwagen zurückzuführen ist. L4-Motoren sind kostengünstig und bieten eine ausgewogene Leistung, was sie zur bevorzugten Wahl der Hersteller für Fahrzeuge der Einstiegs- und Mittelklasse macht.

Berichtsumfang und Marktsegmentierung für Automobilmotoren und Motorlager

|

Eigenschaften |

Wichtige Markteinblicke zu Automobilmotoren und Motorlagern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Automotoren und Motorlager

„ Zunehmender Einsatz intelligenter Motoraufhängungssysteme “

- Aktive Motorlager ersetzen zunehmend herkömmliche Gummi- oder Hydrauliklager, da sie Geräusche, Vibrationen und Härte effektiver reduzieren können, insbesondere in Premium- und Hochleistungsfahrzeugen.

- Diese Halterungen verwenden Sensoren und Aktuatoren, um sich in Echtzeit an veränderte Fahrbedingungen anzupassen, was die Motorstabilität und den Fahrgastkomfort sowohl im Leerlauf als auch in der Bewegung verbessert.

- Automobilhersteller legen Wert auf sanftere und leisere Fahrerlebnisse und fordern daher die Integration elektronisch gesteuerter Lager in mehr Fahrzeugkategorien als nur Luxusautos.

- So werden beispielsweise einige Mittelklasse-Fahrzeugmodelle mittlerweile mit aktiven Motorlagern ausgestattet, was zeigt, dass diese Technologie immer zugänglicher wird und nicht mehr nur auf High-End-Modelle beschränkt ist.

- Zusammenfassend lässt sich sagen, dass kontinuierliche Innovationen in der Fahrzeugdynamik und die steigenden Erwartungen der Verbraucher an ein verbessertes Fahrerlebnis die Zulieferer dazu drängen, intelligentere, leichtere und reaktionsschnellere Halterungen zu entwickeln.

Marktdynamik für Automobilmotoren und Motorlager

Treiber

„Steigende Nachfrage nach kraftstoffsparenden und leichten Fahrzeugen“

- Die Automobilhersteller konzentrieren sich auf die Reduzierung des Fahrzeuggewichts, um die Kraftstoffeffizienz zu verbessern. Dies führt zu einer Verlagerung von traditionellen Schwermetallhalterungen hin zu leichteren Materialien wie Aluminiumverbundwerkstoffen und hochfesten Kunststoffen.

- Leichte Motorlager verringern die ungefederte Masse, verbessern das Handling und den Kraftstoffverbrauch und unterstützen gleichzeitig eine bessere Motorleistung durch reduzierten Vibrationswiderstand

- So haben beispielsweise Toyota und BMW in ausgewählten Modellen Motorlager auf Aluminiumbasis integriert, um ihre Leichtbaustrategie für Fahrzeuge umzusetzen.

- Die steigende Produktion von Elektro- und Hybridfahrzeugen beschleunigt die Nachfrage nach kompakten und maßgeschneiderten Montagesystemen, die zu neuen Antriebsstrang-Layouts passen

- Regierungen weltweit führen strengere Kraftstoffverbrauchsstandards und Anreize für leichte Fahrzeugkomponenten ein und ermutigen Hersteller, fortschrittliche Montagetechnologien einzusetzen.

- Zusammenfassend lässt sich sagen, dass die Nachfrage nach leichten Halterungen stetig wächst, da sie sowohl den regulatorischen Zielen als auch den Verbraucherpräferenzen entspricht.

Einschränkung/Herausforderung

„ Hohe Kosten für fortschrittliche Motorlagertechnologien “

- Moderne Motorlager mit Funktionen wie adaptiver Dämpfung und Sensorintegration bieten Leistungsvorteile, sind jedoch mit deutlich höheren Produktions- und Integrationskosten verbunden.

- So verwenden beispielsweise Luxusmodelle von Mercedes-Benz und Audi elektronisch gesteuerte Lager, während Billigmarken diese aufgrund der hohen Kosten oft meiden.

- Kleinere Automobilhersteller und Massenmarktmarken stehen bei der Einführung dieser Technologien vor Herausforderungen, da sie die Fahrzeugpreise erhöhen und die Wettbewerbsfähigkeit beeinträchtigen können.

- Steigende Rohstoffkosten und Störungen in der globalen Lieferkette erhöhen die finanzielle Belastung zusätzlich und erschweren es den Herstellern, die Modernisierung zu rechtfertigen.

- Die Einführung dieser Halterungen erfordert oft eine Neugestaltung der Fahrzeugplattformen und Produktionslinien, was zu längeren Entwicklungszeiten und zusätzlichen Entwicklungskosten führt.

- Zusammenfassend lässt sich sagen, dass diese kostenbedingte Herausforderung die breite Akzeptanz verlangsamt und die Innovation im mittleren und unteren Segment einschränkt.

Marktumfang für Automobilmotoren und Motorlager

Der Markt ist nach Motortyp, Kraftstoffart, Fahrzeugtyp, Motoraufhängung, Produkttyp und Endverbraucher segmentiert.

- Nach Motortyp

Der Markt für Automobilmotoren und Motorlager ist nach Motortyp in L4-Motoren, L6-Motoren, V6-Motoren und V8-Motoren unterteilt. Das Segment der L4-Motoren hält 2024 den größten Marktanteil, was auf die kompakte Bauweise, den geringen Kraftstoffverbrauch und die Eignung für eine breite Palette von Personenkraftwagen zurückzuführen ist. L4-Motoren sind kostengünstig und bieten eine ausgewogene Leistung, was sie zur bevorzugten Wahl der Hersteller für Fahrzeuge der Einstiegs- und Mittelklasse macht.

Aufgrund der steigenden Nachfrage nach Hochleistungsfahrzeugen und SUVs wird das V6-Motorensegment zwischen 2025 und 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. V6-Motoren bieten überlegene Leistung und einen ruhigeren Betrieb und sprechen damit Verbraucher an, die ein verbessertes Fahrerlebnis wünschen.

- Nach Kraftstoffart

Der Markt ist nach Kraftstoffart in Benzin, Diesel, Hybrid und Erdgas unterteilt. Das Benzinsegment dominierte den Marktanteil im Jahr 2024 aufgrund der weit verbreiteten Verfügbarkeit der Benzininfrastruktur und der Erschwinglichkeit von benzinbetriebenen Fahrzeugen. Benzinmotoren bieten ein ruhigeres und leiseres Fahrgefühl, was nach wie vor ein Schlüsselfaktor für ihre Beliebtheit ist.

Das Hybridsegment wird voraussichtlich bis 2032 das stärkste Wachstum verzeichnen, angetrieben durch zunehmendes Umweltbewusstsein, Kraftstoffeffizienz und die regulatorische Förderung saubererer Fahrzeuge. Automobilhersteller investieren massiv in Hybridtechnologien, um Emissionsnormen einzuhalten und umweltbewusste Verbraucher anzusprechen.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge, schwere Nutzfahrzeuge und Zweiräder segmentiert. Das Pkw-Segment hatte 2024 den größten Anteil, unterstützt durch hohe globale Produktionsvolumina und die Verbraucherpräferenz für individuelle Mobilitätslösungen. Innovationen in der Motorentechnologie und bei Motorlagern zur Reduzierung von Lärm und Vibrationen haben diesem Segment zusätzlichen Auftrieb gegeben.

Das Segment der leichten Nutzfahrzeuge (LCVs) dürfte das schnellste Wachstum verzeichnen, angetrieben durch die Expansion des E-Commerce- und Logistiksektors. Diese Fahrzeuge benötigen langlebige Motorlager, um häufiges Starten, Stoppen und Lastwechsel zu bewältigen.

- Durch Motorhalterung

Der Markt für Motorlager ist in Elastomer-, Hydraulik- und Elektrohydrauliksegmente unterteilt. Das Elastomersegment dominierte den Markt im Jahr 2024 aufgrund seiner Kosteneffizienz und der weit verbreiteten Verwendung in Klein- und Mittelklassefahrzeugen. Elastomerlager sind einfach aufgebaut und bieten eine ausreichende Schwingungsdämpfung für Standardfahrzeugmodelle.

Das Segment Elektrohydraulik dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Diese fortschrittlichen Lager bieten dynamische Dämpfungseigenschaften, die sich in Echtzeit an die Fahrbedingungen anpassen. Sie werden zunehmend in Premium- und Luxusfahrzeugen eingesetzt, um den Komfort zu erhöhen und die Geräuschentwicklung im Innenraum zu reduzieren.

- Nach Produkttyp

Der Markt ist nach Produkttyp in semiaktive und aktive Motorlager segmentiert. Das Segment semiaktive Motorlager erzielte 2024 aufgrund seines guten Preis-Leistungs-Verhältnisses den größten Umsatzanteil. Diese Lager verwenden passive Materialien, können die Steifigkeit jedoch in begrenztem Umfang an das Motorverhalten anpassen.

Das Segment der aktiven Motorlager dürfte voraussichtlich am schnellsten wachsen, angetrieben durch die Nachfrage nach höchstem Komfort und reduzierten NVH-Werten (Noise, Vibration and Harshness). Aktive Lager nutzen Sensoren und Aktoren, um Motorvibrationen entgegenzuwirken, und kommen zunehmend in Luxus- und Hybridfahrzeugen zum Einsatz.

- Nach Endbenutzer

Der Markt ist nach Endverbraucher in SUV und Limousinen segmentiert. Das SUV-Segment war 2024 Marktführer, unterstützt durch den weltweiten Trend zu größeren, leistungsstärkeren Fahrzeugen. SUVs benötigen oft robuste Motorsysteme und fortschrittliche Aufhängungen, um höhere Lasten und Geländegängigkeit zu gewährleisten.

Das Limousinensegment dürfte stetig wachsen und wird insbesondere für den Stadtverkehr und den niedrigen Kraftstoffverbrauch geschätzt. Verbesserungen im Leichtbau und in der Motoraufhängung fördern die Akzeptanz bei Familien und Firmenkunden.

Regionale Analyse des Marktes für Kfz-Motoren und Motorlager

- Der asiatisch-pazifische Raum dominiert den Markt für Automotoren und Motorlager mit dem größten Umsatzanteil von 37,24 % im Jahr 2024, angetrieben durch die schnelle Urbanisierung, eine starke Automobilproduktion und eine zunehmende Fahrzeugbesitzrate in großen Volkswirtschaften wie China, Japan und Indien.

- Die Region profitiert von einer kostengünstigen Fertigung, steigenden verfügbaren Einkommen und einer wachsenden Vorliebe der Verbraucher für technologisch fortschrittliche Fahrzeuge mit reduziertem Lärm und Vibrationen.

- Regierungsinitiativen zur Förderung von Innovationen und grünen Technologien im Automobilbereich sowie die steigende Nachfrage nach kraftstoffsparenden Motoren und Premiumfahrzeugen beschleunigen das Marktwachstum.

Markteinblicke für Automobilmotoren und Motorlager in China

Der chinesische Markt für Automobilmotoren und Motorlager erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die enorme Automobilproduktionskapazität des Landes und die Verbrauchernachfrage nach verbessertem Fahrzeugkomfort und höherer Motorleistung zurückzuführen. Die Präsenz wichtiger Automobilhersteller und Zulieferer sowie ein unterstützender regulatorischer Rahmen machen China zu einem zentralen Zentrum sowohl für den Inlandsverbrauch als auch für die exportorientierte Herstellung von Motorsystemen und -lagern.

Einblicke in den japanischen Automobilmotoren- und Motorlagermarkt

Der japanische Markt verzeichnet ein stetiges Wachstum, unterstützt durch die hohe Verbreitung von Hybrid- und Elektrofahrzeugen sowie hohe Investitionen in Forschung und Entwicklung für fortschrittliche Motorentechnologien. Japanische Verbraucher legen Wert auf Fahrzeugkomfort und -qualität, was die Nachfrage nach hochwertigen Motorlagern zur Reduzierung von Lärm, Vibrationen und Rauheit (NVH) fördert. Die Integration aktiver und semiaktiver Lager in neuere Fahrzeugmodelle gewinnt an Bedeutung.

Markteinblicke für Automotoren und Motorlager in Indien

Indien entwickelt sich zu einem wachstumsstarken Markt für Automobilmotoren und -lager. Dies wird durch steigende Fahrzeugproduktion, Infrastrukturausbau und förderliche staatliche Förderprogramme wie „Make in India“ unterstützt. Besonders hoch ist die Nachfrage nach leichten Nutzfahrzeugen und Personenkraftwagen, wobei Elastomer-Motorlager aufgrund ihrer Kosteneffizienz dominieren. Allerdings nimmt die Verbreitung hydraulischer und semiaktiver Lager in städtischen Märkten allmählich zu.

Markteinblicke für Automobilmotoren und Motorlager in Nordamerika

Nordamerika verzeichnet das schnellste Wachstum im Markt für Automobilmotoren und Motorlager mit einem Umsatzanteil von 29,15 % im Jahr 2024. Dies ist auf die steigende Nachfrage nach Hochleistungsfahrzeugen, die Dominanz von SUVs und starke Innovationen in der Motorlagertechnologie zurückzuführen. Die Verbraucherpräferenz für ein ruhiges Fahrerlebnis, mehr Sicherheit und Fahrzeughaltbarkeit unterstützt weiterhin das Marktwachstum. Die Integration elektrohydraulischer Lager in High-End-Modelle ist ebenfalls ein wichtiger Trend.

Markteinblicke für US-Automotoren und Motorlager

Der US-Markt hatte mit 74,33 % im Jahr 2024 den größten Anteil in Nordamerika, was auf eine starke Automobilproduktionsinfrastruktur und die Vorliebe der Verbraucher für große Fahrzeuge wie SUVs und Lkw zurückzuführen ist. Das Land verzeichnet zudem eine zunehmende Verbreitung von Hybridmotoren und aktiven Lagern, insbesondere im Premiumsegment. Darüber hinaus verändern die laufenden Entwicklungen bei Elektrofahrzeugen die Nachfrage nach Motorlagern.

Einblicke in den europäischen Markt für Automobilmotoren und Motorlager

Europa hält mit 24,49 % im Jahr 2024 einen signifikanten Marktanteil, der vor allem durch strenge Emissionsvorschriften, die Produktion von Premiumfahrzeugen und technologische Innovationen in den Bereichen Motorleistung und Schwingungsdämpfung unterstützt wird. Der Markt verzeichnet eine starke Dynamik bei der Einführung semiaktiver und aktiver Lager in Elektro-, Hybrid- und High-End-Fahrzeugen mit Verbrennungsmotor.

Markteinblicke für Automobilmotoren und Motorlager in Deutschland

Deutschland ist weltweit führend im Automobilbau und nimmt bei der Einführung fortschrittlicher Motor- und Lagersysteme eine Vorreiterrolle ein. Der Markt wird durch die Produktion von Luxusfahrzeugen und ein starkes Forschungs- und Entwicklungs-Ökosystem angetrieben. Aktive Motorlager werden zunehmend in deutschen Limousinen und Elektromodellen eingesetzt, um den Kundenwünschen nach leiser und ruhiger Fahrt gerecht zu werden.

Markteinblicke für britische Automotoren und Motorlager

Der britische Markt wächst dank der starken Fokussierung des Landes auf Automobilinnovation und -export mit bemerkenswertem Tempo. Die Nachfrage nach Motorlagern für Elektro- und Hybridfahrzeuge steigt, wobei die Hersteller Wert auf Komfort, Effizienz und die Einhaltung der EU-Lärm- und Emissionsstandards legen.

Marktanteil von Automotoren und Motorlagern

Die Branche der Automotoren und Motorlager wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Cummins Inc (USA)

- Hyundai Motor Company (Südkorea)

- Mitsubishi Heavy Industries, Ltd. (Japan)

- MAHLE GmbH (Deutschland)

- Scania (Schweden)

- Fiat Chrysler Automobiles (Niederlande)

- HUTCHINSON (Frankreich)

- Cooper Standard (USA)

- Trelleborg AB (Schweden)

- TOYO TIRE USA CORP (USA)

- Yamashita-Kautschuk (Japan)

- Sumitomo Riko Company Limited (Japan)

- ZF Friedrichshafen AG (Deutschland)

- BOGE Rubber & Plastics (Deutschland)

- BWI-Gruppe (China)

- Vibracoustic GmbH (Deutschland)

- Continental AG (Deutschland)

- Bridgestone Corporation (Japan)

- Nissin Kogyo Co., Ltd. (Japan)

- Magna International Inc. (Kanada)

- DENSO Corporation (Japan)

- ElringKlinger AG (Deutschland)

- Tenneco Inc. (USA)

- Anvis Group GmbH (Deutschland)

- ACE International (Indien)

Neueste Entwicklungen auf dem globalen Markt für Automobilmotoren und Motorlager

- Im März 2024 gab die Trelleborg Group, ein weltweit führender Anbieter technischer Polymerlösungen, die Erweiterung ihres Werks für Antivibrationslösungen für die Automobilindustrie in Indien bekannt. Ziel dieser Erweiterung ist es, die Produktionskapazität für Motorlager und andere NVH-Kontrollprodukte (Noise, Vibration and Harshness) zu erhöhen, die speziell auf lokale und globale Automobilhersteller zugeschnitten sind. Der Schritt steht im Einklang mit der Strategie des Unternehmens, seine Präsenz in Schwellenmärkten zu stärken und die steigende Nachfrage nach leistungsstarken Motorlagersystemen im asiatisch-pazifischen Raum zu bedienen.

- Im Februar 2024 stellte Hutchinson SA, ein führender Anbieter von Schwingungsdämpfern für Kraftfahrzeuge, seine neue Generation leichter Verbund-Motorlager vor. Diese sollen die Kraftstoffeffizienz verbessern und das Gesamtgewicht des Fahrzeugs reduzieren. Diese Lager wurden speziell für Hybrid- und Elektrofahrzeuge entwickelt und spiegeln Hutchinsons Engagement für Innovationen im Bereich nachhaltiger Mobilitätslösungen und seine Reaktion auf die sich entwickelnden Branchentrends zur Elektrifizierung wider.

- Im Dezember 2023 stellte die ZF Friedrichshafen AG eine neue Reihe aktiver Motorlager mit integrierter adaptiver Dämpfungstechnologie vor. Diese für Luxus- und Elektrofahrzeuge entwickelten Lager passen sich dynamisch den Fahrbedingungen an und bieten so verbesserten Fahrkomfort und eine bessere Motorisolierung. Die Markteinführung unterstreicht den Fokus von ZF auf die Bereitstellung fortschrittlicher, intelligenter Lagersysteme, die modernen Fahrzeugarchitekturen und den Erwartungen der Verbraucher an Komfort und Leistung entsprechen.

- Im Oktober 2023 gab BorgWarner Inc. die Übernahme der Drivetek AG bekannt, einem auf Antriebsstrang- und Schwingungsmanagementsysteme spezialisierten Schweizer Ingenieurunternehmen. Diese strategische Akquisition zielt darauf ab, BorgWarners Produktportfolio im Bereich Motorlager und Elektromobilität zu erweitern, um integriertere Lösungen für Elektro- und Hybridfahrzeuge anbieten und gleichzeitig seine Marktposition im Bereich fortschrittlicher Antriebstechnologien stärken zu können.

- Im Juli 2023 brachte die Continental AG ihr innovatives hydraulisches Motorlagersystem für Hochleistungs- und Geländefahrzeuge auf den Markt. Dieses Produkt, das aus verbesserten Elastomerwerkstoffen entwickelt wurde, bietet selbst unter extremen Bedingungen hervorragende Geräusch- und Vibrationsdämpfung. Continental unterstreicht damit seine kontinuierlichen Investitionen in Fahrzeugkomfort und Langlebigkeit und bedient damit Nischen- und robuste Automobilsegmente.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.