Global Automotive Engine Market

Marktgröße in Milliarden USD

CAGR :

%

USD

95.95 Billion

USD

115.10 Billion

2024

2032

USD

95.95 Billion

USD

115.10 Billion

2024

2032

| 2025 –2032 | |

| USD 95.95 Billion | |

| USD 115.10 Billion | |

| % | |

|

Globale Marktsegmentierung für Automobilmotoren nach Motortyp (Verbrennungsmotoren (ICE), Elektromotoren und Motoren mit alternativen Kraftstoffen), Fahrzeugtyp (Pkw, leichte Nutzfahrzeuge (LCVs), schwere Nutzfahrzeuge (HCVs), Zweiräder und Busse und Reisebusse), Hubraum (unter 1,0 l, 1,0 l bis 2,0 l, 2,0 l bis 3,0 l und über 3,0 l), Kraftstoffart (Benzin, Diesel, Elektro, Hybrid und alternative Kraftstoffe) – Branchentrends und Prognose bis 2032

Marktgröße für Automotoren

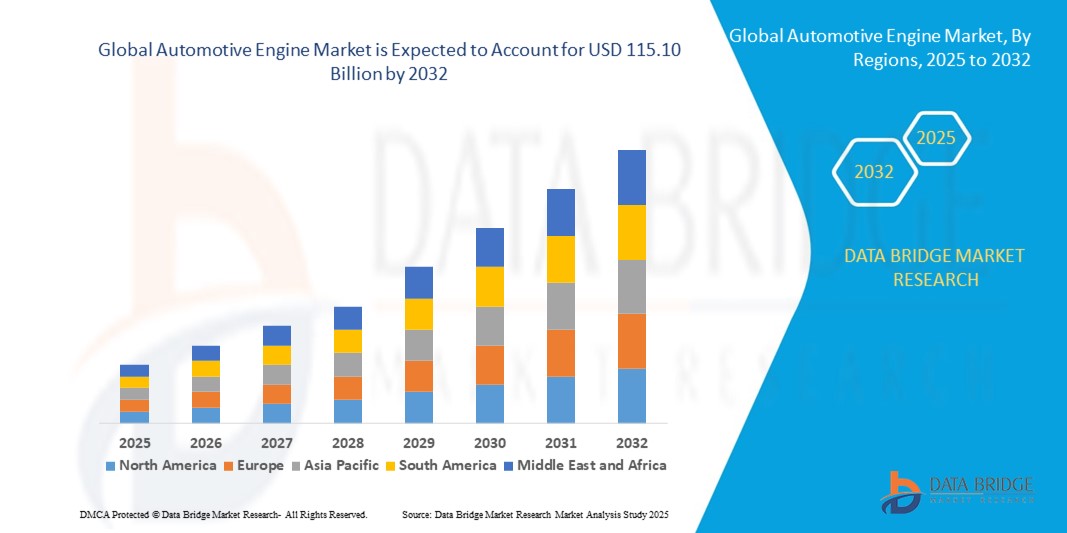

- Der globale Markt für Automobilmotoren hatte im Jahr 2024 einen Wert von 95,95 Milliarden US-Dollar und wird bis 2032 voraussichtlich 115,10 Milliarden US-Dollar erreichen , bei einer CAGR von 2,30 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach kraftstoffsparenden und emissionsarmen Motoren angetrieben, die durch strengere Umweltvorschriften weltweit unterstützt wird.

- Kontinuierliche Innovationen bei Hybrid- und Elektroantriebstechnologien beschleunigen die Akzeptanz weiter, da die Automobilhersteller zunehmend auf Nachhaltigkeits- und Leistungsziele setzen.

Marktanalyse für Automotoren

- Der Markt erlebt einen Wandel, da die Hersteller in verkleinerte Turbomotoren investieren, die eine höhere Leistung liefern und gleichzeitig den Kraftstoffverbrauch senken.

- Hybridisierungsstrategien, bei denen konventionelle Motoren mit elektrischen Antrieben kombiniert werden, eröffnen neue Möglichkeiten sowohl im Pkw- als auch im Nutzfahrzeugsegment.

- Nordamerika dominierte den Markt für Automobilmotoren mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Hochleistungsfahrzeugen, strenge Emissionsvorschriften und kontinuierliche technologische Fortschritte im Motordesign

- Im asiatisch-pazifischen Raum wird das höchste Wachstum auf dem globalen Markt für Automotoren erwartet , angetrieben durch die wachsende Automobilproduktion, steigende verfügbare Einkommen und die wachsende Nachfrage nach Personenkraftwagen und Nutzfahrzeugen in den Schwellenländern.

- Das Segment der Verbrennungsmotoren (ICE) hatte im Jahr 2024 den größten Marktanteil, was auf ihre weit verbreitete Verwendung in Pkw und Nutzfahrzeugen zurückzuführen ist. Die ICE-Technologie bleibt das Rückgrat des globalen Verkehrs, unterstützt durch eine gut ausgebaute Infrastruktur und kontinuierliche Fortschritte bei Kraftstoffeffizienz und Emissionskontrolle.

Berichtsumfang und Marktsegmentierung für Automotoren

|

Eigenschaften |

Wichtige Markteinblicke für Automotoren |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, geografisch dargestellte Produktion und Kapazität nach Unternehmen, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktuelle Preistrendanalysen und Defizitanalysen der Lieferkette und Nachfrage. |

Markttrends für Automotoren

Umstellung auf Hybrid- und Elektroantriebe

- Die Automobilindustrie erlebt einen stetigen Wandel hin zu Hybrid- und Elektroantrieben, der die globale Motorenlandschaft verändert. Automobilhersteller investieren zunehmend in flexible Antriebsstränge, die Kraftstoffeffizienz mit reduzierten Emissionen kombinieren und so strengeren Umweltvorschriften entsprechen. Dieser Wandel unterstützt Nachhaltigkeitsziele bei gleichzeitiger Einhaltung der Leistungsstandards.

- Die steigende Nachfrage der Verbraucher nach umweltfreundlicheren Fahrzeugen beschleunigt die Einführung von Motoren, die sich nahtlos in elektrische Antriebe integrieren lassen. Hersteller setzen auf modulare Plattformen, die sowohl konventionelle als auch Hybrid-Segmente bedienen und so die Anpassungsfähigkeit an verschiedene Märkte gewährleisten.

- Hybridfähige Motoren ermöglichen es Automobilherstellern zudem, die Reichweite ihrer Fahrzeuge zu erhöhen und die Kraftstoffabhängigkeit zu reduzieren. Damit stellen sie eine strategische Brücke zur vollständigen Elektrifizierung dar. Dieser Ansatz kommt den Verbrauchern zugute, da er Effizienz, Kosteneffizienz und Zuverlässigkeit in Einklang bringt.

- So brachten beispielsweise im Jahr 2023 mehrere führende Automobilhersteller in Europa Hybridmotoren auf den Markt, die einen geringeren Kraftstoffverbrauch und die Einhaltung der Euro-7-Abgasnorm ermöglichten. Diese Innovationen reduzierten nicht nur den CO₂-Fußabdruck, sondern verschafften den Herstellern auch eine wettbewerbsfähige Position auf den globalen Märkten.

- Während der Trend zu Hybrid- und Elektromotoren zunimmt, sind kontinuierliche Fortschritte bei Materialien, Integrationstechnologie und Erschwinglichkeit entscheidend. Unternehmen müssen sich auf skalierbare Lösungen konzentrieren, um eine breite Akzeptanz und langfristige Nachhaltigkeit zu gewährleisten.

Marktdynamik für Automotoren

Treiber

Steigende Nachfrage nach kraftstoffsparenden und emissionsarmen Fahrzeugen

- Strengere Emissionsvorschriften weltweit zwingen Hersteller dazu, Motoren zu entwickeln, die hohen Effizienz- und Nachhaltigkeitsstandards entsprechen. Regierungen in den großen Volkswirtschaften setzen CO2-neutrale Pläne durch und schaffen so starke Anreize für Automobilhersteller, kraftstoffsparende Technologien zu priorisieren. Diese Maßnahmen beschleunigen die Einführung fortschrittlicher Verbrennungssysteme und hybridfähiger Plattformen auf den globalen Märkten.

- Auch das Umweltbewusstsein der Verbraucher wächst, was zu einer höheren Nachfrage nach Fahrzeugen mit niedrigeren Kraftstoffkosten und reduzierten Emissionen führt. Dies stärkt die Argumente für Investitionen in Motoren der nächsten Generation, die sowohl ökologische als auch finanzielle Vorteile bieten. Das wachsende Umweltbewusstsein jüngerer Käufer setzt die Automobilhersteller zusätzlich unter Druck, ihr Angebot an umweltfreundlichen Fahrzeugen zu erweitern.

- Automobilhersteller investieren massiv in Forschung und Entwicklung für Turbo-, Downsizing- und Hybridmotoren. Partnerschaften mit Technologieanbietern treiben Innovationen voran und stellen sicher, dass die Motoren den zukünftigen Mobilitätsanforderungen gerecht werden. Strategische Allianzen mit Batterie- und Softwareentwicklern ermöglichen die Integration intelligenter, kraftstoffsparender Funktionen in Antriebsstränge der neuen Generation.

- So führte Japan beispielsweise 2022 erweiterte Emissionsstandards für Pkw ein und steigerte damit die Nachfrage nach kleineren, kraftstoffsparenden Motoren mit verbesserten Leistungsmerkmalen. Dieser regulatorische Rahmen förderte Innovationen im Leichtbau und bei der Integration von Hybridantrieben. Dieser Schritt veranlasste auch benachbarte asiatische Märkte, ihre eigenen Effizienz- und Emissionsrichtlinien zu verschärfen.

- Während die effizienzorientierte Einführung den Markt verändert, erfordert die Skalierbarkeit eine kontinuierliche Zusammenarbeit zwischen Regulierungsbehörden, Automobilherstellern und Technologieanbietern, um Leistung und Erschwinglichkeit in Einklang zu bringen. Koordinierte Richtlinien, Anreize und Infrastrukturentwicklung sind unerlässlich, um zukünftige globale Mobilitätsziele zu erreichen. Ohne Abstimmung könnte die Einführung regional fragmentiert bleiben.

Einschränkung/Herausforderung

Hohe Entwicklungskosten und Komplexität der Motoren der nächsten Generation

- Die hohen Kosten für die Entwicklung fortschrittlicher Hybrid- und Elektroantriebe stellen insbesondere kleinere Automobilhersteller vor große Herausforderungen. Forschungs- und Entwicklungskosten, Prüfanforderungen und die Einhaltung neuer Vorschriften erhöhen die Gesamtproduktionskosten. Diese finanziellen Hürden verzögern oft die Massenmarkteinführung und schränken den Zugang zu Innovationen ein.

- Die Komplexität der Integration elektronischer Systeme, des Batteriemanagements und der Softwareplattformen stellt zusätzliche Hürden dar. Automobilhersteller benötigen spezielles Know-how und moderne Anlagen, die nicht in allen Regionen gleichermaßen verfügbar sind. Die Lernkurve bei der Integration von Hybrid- und Elektrofahrzeugen verlängert zudem die Produktentwicklungszyklen und verlangsamt die Markteinführung.

- Probleme in der Lieferkette, darunter Halbleiterknappheit und Rohstoffengpässe, schränken die Skalierbarkeit der Produktion zusätzlich ein. Dies beeinträchtigt die Verfügbarkeit und verzögert die Marktexpansion in einigen Volkswirtschaften. Die Abhängigkeit von Seltenen Erden schafft zudem geopolitische Schwachstellen und erhöht das Risiko für Hersteller.

- So meldeten beispielsweise mehrere nordamerikanische Hersteller im Jahr 2023 Verzögerungen bei der Einführung neuer Hybridmodelle aufgrund steigender Kosten für Seltene Erden und begrenzter Halbleitervorräte, was sich auf die Gesamtproduktion auswirkte. Diese Herausforderungen zwangen die Unternehmen, ihre Produktionszeitpläne zu überdenken und alternative Beschaffungsstrategien zu verfolgen.

- Während die Innovation weitergeht, ist es entscheidend, die Herausforderungen hinsichtlich Kosten und Komplexität zu bewältigen. Branchenakteure müssen sich auf kollaborative Entwicklung, skalierbare Designs und lokalisierte Produktionsstrategien konzentrieren, um eine breitere Marktdurchdringung zu gewährleisten. Der Aufbau robuster Lieferketten und Investitionen in die Mitarbeiterschulung sind der Schlüssel zur Überwindung dieser Hindernisse.

Marktumfang für Automotoren

Der Markt ist nach Motortyp, Fahrzeugtyp, Hubraum und Kraftstoffart segmentiert.

- Nach Motortyp

Der Markt für Automobilmotoren ist nach Motortyp in Verbrennungsmotoren (ICE), Elektromotoren und Motoren mit alternativen Kraftstoffen unterteilt. Das Segment Verbrennungsmotoren (ICE) hatte im Jahr 2024 den größten Marktanteil, was auf ihre weite Verbreitung in Pkw und Nutzfahrzeugen zurückzuführen ist. Die ICE-Technologie bleibt das Rückgrat des globalen Verkehrswesens, unterstützt durch eine gut ausgebaute Infrastruktur und kontinuierliche Fortschritte bei Kraftstoffeffizienz und Emissionskontrolle.

Das Segment Elektromotoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund hierfür ist der globale Wandel hin zu nachhaltiger Mobilität und der rasante Ausbau der Elektrofahrzeug-Infrastruktur. Steigende staatliche Anreize, die Nachfrage der Verbraucher nach emissionsfreien Fahrzeugen und Innovationen in der Batterietechnologie beschleunigen die weltweite Verbreitung von Elektromotoren.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge (LCVs), schwere Nutzfahrzeuge (HCVs), Zweiräder sowie Busse und Reisebusse unterteilt. Pkw machten 2024 den größten Umsatzanteil aus, getrieben durch die hohe globale Nachfrage, kontinuierliche Innovationen in der Antriebstechnologie und den regulatorischen Druck hin zu saubereren, effizienteren Motoren. Automobilhersteller konzentrieren sich auf kompakte und hybridfähige Motoren, um den vielfältigen Kundenwünschen gerecht zu werden.

Das Segment der leichten Nutzfahrzeuge (LCVs) wird zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen, unterstützt durch das rasante Wachstum des E-Commerce, der Last-Mile-Lieferdienste und der städtischen Logistik. Hersteller von leichten Nutzfahrzeugen setzen auf effiziente Verbrennungs- und Hybridantriebe, um in zunehmend verkehrsreichen Städten Leistung und Kraftstoffverbrauch in Einklang zu bringen.

- Nach Verdrängungskapazität

Basierend auf dem Hubraum wird der Markt für Automotoren in die Kategorien unter 1,0 l, 1,0 bis 2,0 l, 2,0 bis 3,0 l und über 3,0 l unterteilt. Das Segment 1,0 bis 2,0 l hatte 2024 den größten Umsatzanteil, was auf seine Dominanz bei Pkw und kompakten SUVs zurückzuführen ist. Diese Baureihe bietet das optimale Gleichgewicht zwischen Kraftstoffeffizienz und Leistung und ist daher die bevorzugte Wahl sowohl für den Stadt- als auch für den Autobahnverkehr.

Das Segment unter 1,0 Liter Hubraum dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, was vor allem auf die steigende Nachfrage nach kleinen, leichten und kraftstoffsparenden Fahrzeugen in Schwellenländern zurückzuführen ist. Diese Kategorie gewinnt bei Zweirädern, Einstiegsfahrzeugen und Mikromobilitätslösungen an Bedeutung, da Erschwinglichkeit und Effizienz entscheidende Kaufkriterien sind.

- Nach Kraftstoffart

Der Markt für Automotoren ist nach Kraftstoffart in Benzin, Diesel, Elektro, Hybrid und alternative Kraftstoffe unterteilt. Das Benzinsegment erzielte 2024 den größten Umsatzanteil, was auf die starke Verbreitung in Pkw und die breite Verfügbarkeit einer Tankstelleninfrastruktur zurückzuführen ist. Kontinuierliche Innovationen im Benzinmotorendesign haben die Effizienz weiter gesteigert und die Emissionen reduziert und so die Marktführerschaft des Segments gesichert.

Das Hybridsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Grund dafür sind zunehmende Umweltbedenken und die Nachfrage der Verbraucher nach Fahrzeugen, die sowohl Effizienz als auch eine größere Reichweite bieten. Hybridantriebe entwickeln sich zu einer wichtigen Übergangstechnologie, die die Leistung von Verbrennungsmotoren mit der Effizienz elektrischer Antriebe kombiniert und so die globalen Dekarbonisierungsziele unterstützt.

Regionale Analyse des Marktes für Automotoren

- Nordamerika dominierte den Markt für Automobilmotoren mit dem größten Umsatzanteil von 36,5 % im Jahr 2024, angetrieben durch die starke Nachfrage nach Hochleistungsfahrzeugen, strenge Emissionsvorschriften und kontinuierliche technologische Fortschritte im Motordesign

- Die Verbraucher in der Region legen Wert auf Fahrzeuge, die effizient, langlebig und umweltfreundlich sind. Dies schafft Möglichkeiten für Hybrid- und Turbomotoren.

- Diese breite Akzeptanz wird zusätzlich durch hohe verfügbare Einkommen, eine gut entwickelte Infrastruktur und eine robuste Automobilproduktionsbasis unterstützt, wodurch Nordamerika zu einem führenden Markt für sowohl traditionelle als auch Motoren der nächsten Generation wird.

Einblicke in den US-Automotorenmarkt

Der US-amerikanische Markt für Automobilmotoren erzielte 2024 den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die steigende Nachfrage nach kraftstoffsparenden Pkw und leichten Nutzfahrzeugen. Automobilhersteller investieren zunehmend in Downsizing-, Turbo- und Hybridmotoren, um die Erwartungen der Verbraucher und die gesetzlichen Anforderungen zu erfüllen. Hohe Investitionen in Forschung und Entwicklung, Partnerschaften mit Technologieanbietern und der wachsende Trend zu nachhaltigen Mobilitätslösungen treiben den Markt zusätzlich voran. Darüber hinaus verändert die zunehmende Beliebtheit von Elektro- und Hybridantrieben den Wettbewerb und fördert die Akzeptanz in verschiedenen Fahrzeugkategorien.

Einblicke in den europäischen Automotorenmarkt

Der europäische Markt für Automobilmotoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, vor allem aufgrund der ehrgeizigen Emissionsreduktionsziele der Region und der Einführung von Hybrid- und Elektromotoren. Die zunehmende Urbanisierung und die Nachfrage der Verbraucher nach kraftstoffsparenden Fahrzeugen treiben die Hersteller zu Innovationen an. Europa bleibt zudem führend in der Motorentechnologie, unterstützt durch starke politische Rahmenbedingungen und etablierte Automobilhersteller. Der Markt wächst sowohl im Pkw- als auch im Nutzfahrzeugbereich, wobei die Integration von Hybridantrieben in neuen Modellreihen zum Standard wird.

Einblicke in den britischen Automotorenmarkt

Der britische Markt für Automotoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Unterstützt wird dies durch staatliche Initiativen zur Emissionsreduzierung und die zunehmende Verbreitung von Hybrid- und Elektrofahrzeugen. Britische Automobilhersteller konzentrieren sich auf sauberere, kompaktere und technologisch fortschrittlichere Motorplattformen. Das wachsende Interesse der Verbraucher an nachhaltigem Transport und die gut entwickelten Aftermarket-Dienstleistungen des Landes kurbeln die Nachfrage zusätzlich an. Darüber hinaus beschleunigt die Umstellung Großbritanniens auf eine CO2-neutrale Wirtschaft die Investitionen in hybridkompatible Verbrennungsmotoren und alternative Kraftstoffe.

Einblicke in den deutschen Automotorenmarkt

Der deutsche Markt für Automobilmotoren wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies ist auf die starke Ingenieursbasis des Landes und sein Engagement für Innovationen im Bereich der Motoreffizienz zurückzuführen. Deutschlands führende Position in der Automobilindustrie und der Fokus auf Nachhaltigkeit treiben die Nachfrage nach modernen Turbo-, Hybrid- und Elektromotoren an. Automobilhersteller investieren massiv in Leichtbauweise und die intelligente Integration von Hybridantrieben. Die zunehmende Verbreitung umweltbewusster Fahrzeuge im privaten und gewerblichen Bereich stärkt Deutschlands Position als wichtiger Akteur auf dem europäischen Markt.

Einblicke in den Markt für Automotoren im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2032 die höchsten Wachstumsraten verzeichnen, getrieben durch die rasante Urbanisierung, steigende verfügbare Einkommen und die zunehmende Fahrzeughaltung in Ländern wie China, Indien und Japan. Die staatliche Förderung kraftstoffsparender Fahrzeuge und Hybridantriebe beschleunigt das Marktwachstum. Da der asiatisch-pazifische Raum auch als wichtiger Produktionsstandort für Motoren und Komponenten dient, steigen Erschwinglichkeit und Verfügbarkeit weiter. Der Markt verzeichnet eine deutliche Dynamik bei Pkw, Zweirädern und Nutzfahrzeugen, unterstützt durch laufende Investitionen in Hybrid- und Elektrofahrzeuge.

Einblicke in den japanischen Automotorenmarkt

Der japanische Markt für Automotoren wird aufgrund der technologischen Führungsrolle des Landes, der rasanten Urbanisierung und der Fokussierung der Verbraucher auf umweltfreundliche Fahrzeuge voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Japan setzt seit langem auf Hybrid- und alternative Kraftstoffe und treibt damit das Wachstum innovativer Motorlösungen voran. Unterstützt wird der Markt durch die Integration von Elektrofahrzeugsystemen, kompakten Turbomotoren und Leichtbauweisen. Darüber hinaus dürfte die alternde japanische Bevölkerung die Nachfrage nach effizienten, wartungsarmen Fahrzeugen erhöhen und so die landesweite Verbreitung von Hybrid- und Kleinmotoren weiter fördern.

Einblicke in den chinesischen Automotorenmarkt

Der chinesische Markt für Automotoren hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die groß angelegte Automobilproduktion des Landes, die wachsende Mittelschicht und die starke Nachfrage nach Pkw und Nutzfahrzeugen zurückzuführen. China bleibt einer der größten Abnehmer von Hybrid- und kraftstoffsparenden Fahrzeugen, wobei staatliche Initiativen zur Emissionsreduzierung und Elektrifizierung beitragen. Inländische Hersteller entwickeln rasant Innovationen und produzieren erschwingliche und dennoch fortschrittliche Motorplattformen. Die Kombination aus Smart-City-Projekten, dem Ausbau der städtischen Infrastruktur und der zunehmenden Nutzung von Fahrzeugen mit alternativen Antrieben stärkt Chinas Dominanz auf dem regionalen Markt weiter.

Marktanteil von Automotoren

Die Automobilmotorenbranche wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- TOYOTA MOTOR CORPORATION (Japan)

- Ford Motor Company (USA)

- Volkswagen AG (Deutschland)

- General Motors Company (USA)

- Honda Motor Co., Ltd. (Japan)

- BMW AG (Deutschland)

- Daimler AG (Deutschland)

- Nissan Motor Corporation (Japan)

- Hyundai Motor Company (Südkorea)

- Fiat Chrysler Automobiles (jetzt Teil von Stellantis) (Niederlande)

- Subaru Corporation (Japan)

- Mazda Motor Corporation (Japan)

- Renault SA (Frankreich)

- Tata Motors Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für Automotoren

- Im Mai 2024 hat Toyota Motor North America (TMNA) sein kalifornisches Forschungs- und Entwicklungsbüro offiziell zum North American Hydrogen Headquarters (H2HQ) ernannt, um seine Wasserstoff-Brennstoffzellen-Initiativen voranzutreiben. Die renovierte Anlage wird die Forschung, Entwicklung und Vermarktung wasserstoffbezogener Produkte unterstützen. Zukünftig sind ein flexibles Mikronetz und ein Kundenschulungszentrum geplant. Präsident und CEO Ted Ogawa betonte Toyotas Engagement für emissionsfreie Technologien.

- Im Mai 2021 kündigte die Ford Motor Company einen umfassenden Plan an, bis 2025 22 Milliarden US-Dollar in die Elektrifizierung zu investieren. Der Schwerpunkt liegt dabei auf der Elektrifizierung von Kultmodellen wie Mustang, F-150 und Transit. Das Unternehmen will Leistung und Leistungsfähigkeit steigern und gleichzeitig emissionsfreie Versionen seiner beliebten Fahrzeuge anbieten. Ford baut außerdem seine Infrastruktur für Elektrofahrzeuge aus und verfügt über das größte öffentliche Ladenetz Nordamerikas und ein eigenes globales Batteriezentrum in Michigan. Diese Strategie steht im Einklang mit Fords Engagement, bis 2050 CO2-Neutralität zu erreichen und den Übergang zum Besitz von Elektrofahrzeugen zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.