Global Automotive Exhaust Shield Market

Marktgröße in Milliarden USD

CAGR :

%

USD

16.61 Billion

USD

20.39 Billion

2025

2033

USD

16.61 Billion

USD

20.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.61 Billion | |

| USD 20.39 Billion | |

| % | |

|

Global Automotive Exhaust Shield Market Segmentation, Nach Produkttyp (Einzelschale, Doppelschale und Sandwich), Funktionstyp (Akustik und Nicht-Akustik), Materialtyp (Metallic und Nicht-Metallic), Fahrzeugtyp (PC, LCV und HCV), Anwendung (Erdsystem Heat Shield, Motor Compartment Heat Shield, Unter Bonnet Heat Shield, Unter Chase Heat Shiel Industrietrends und Prognosen bis 2033

Automobil-AuspuffschildmarktÜberblick

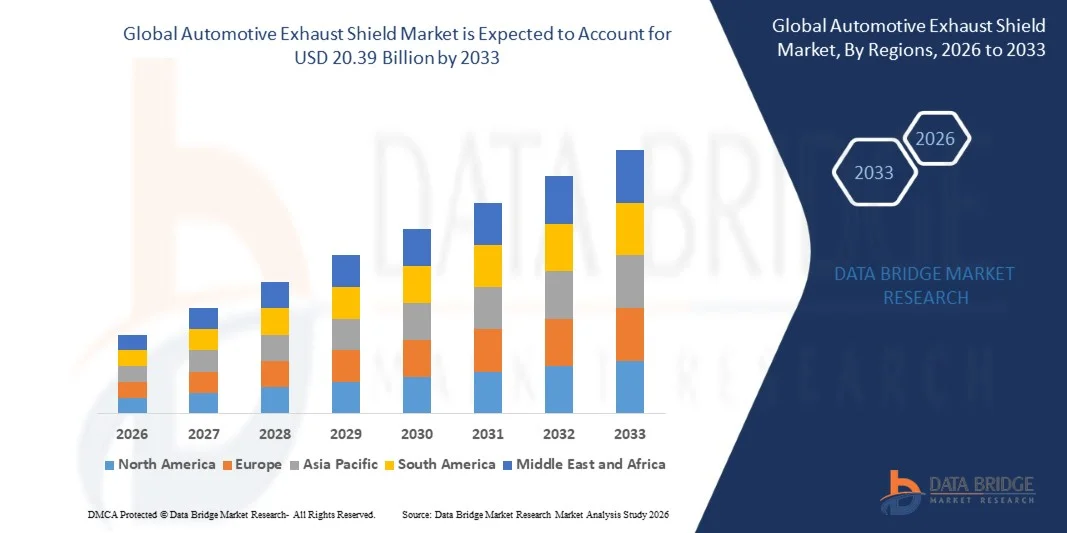

Der Automotive Exhaust Shield Market wurde beiUSD 16,61 Milliarden in 2025und wird zu erreichen20,39 Milliarden USD bis 2033, in einemCAGR von 2,60% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch die zunehmende Nachfrage nach effektiven Wärmemanagementlösungen in Fahrzeugen, steigender Fokus auf die Passagiersicherheit und die zunehmende Übernahme von leichten und hitzebeständigen Werkstoffen in der Automobilindustrie verursacht wird.

Die zunehmende Umsetzung strenger Emissionsnormen und Kraftstoffeffizienzstandards ist es, die Automobilhersteller zu ermutigen, fortschrittliche Abluftschutzsysteme zu integrieren, um den Wärmeübergang zu reduzieren und die Fahrzeugleistung insgesamt zu verbessern. Zudem unterstützt die steigende Automobilproduktion insbesondere in Schwellenländern das Marktwachstum. Die zunehmende Übernahme von Turboladern und Hochleistungsantrieben verstärkt den Bedarf an effizienten Wärmedämmlösungen. Darüber hinaus erhöhen die Fortschritte in Materialien wie Edelstahl, Aluminium-Verbundwerkstoffe und Hochtemperatur-Polymerisate die Haltbarkeit und Effizienz, so dass Abgasschilde essentiell für Personenkraftwagen, Nutzfahrzeuge und Motorsport-Anwendungen.

Trends und Einblicke

- Nordamerika dominierte den Automotive-Abgasschildmarkt mit dem größten Umsatzanteil von 37,8% im Jahr 2025, unterstützt durch starke Automobilproduktion, hohe Einführung fortschrittlicher Wärmemanagementtechnologien und strenge Standards für die Sicherheit und die Einhaltung von Fahrzeugen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region sein, die einen CAGR von 3,8% von 2026 bis 2033 aufnimmt. Das Wachstum wird durch eine rasche Urbanisierung, eine Ausweitung der Fahrzeugproduktion, eine zunehmende Nachfrage nach erschwinglichen Automobilen und starke Regierungsinitiativen zur Förderung der Emissionsreduktion und zur Verbesserung der Kraftstoffeffizienz angetrieben.

- Das Segment Double Shell hatte 2025 den größten Marktanteil von rund 38,0 %, der durch seine überlegene Wärmedämmleistung, strukturelle Steifigkeit und weit verbreitete Übernahme in modernen Personen- und Nutzfahrzeugen angetrieben wurde. Doppelschalen-Konfigurationen sind weit verbreitet, um Wärmeübertragung in Hochtemperatur-Abgasanlagen zu minimieren und eine verbesserte Haltbarkeit bei kontinuierlichen thermischen Zyklen zu gewährleisten.

- Das Segment Single Shell hat im Jahr 2025 einen Anteil von rund 42,5% erreicht, der durch seine Wirtschaftlichkeit, seine Leichtbaustruktur und den umfangreichen Einsatz in Einstiegsfahrzeugen und kompakten Automotive-Plattformen unterstützt wurde, bei denen eine moderate Wärmedämmung ausreicht. Das Sandwich-Segment wird für einen Anteil von ca. 19,5% prognostiziert, der durch die zunehmende Adoption von Premium- und Performance-Fahrzeugen, die fortschrittliche Wärmebeständigkeit und Lärmminderungsfähigkeit erfordern, angetrieben wird.

- Das Segment Non-Acoustic dominierte im Jahr 2025 mit einem Marktanteil von rund 72,0%, der von seinem primären Einsatz in Wärmedämmanwendungen über Abgasanlagen und Motorräume angetrieben wurde. Diese Schilde sind weit verbreitet, um Wärmeschäden an umgebenden Bauteilen zu verhindern und die gesamte Fahrzeugsicherheit zu verbessern.

- Das Acoustic-Segment verzeichnete 2025 einen Anteil von rund 28,0 % und gewinnt aufgrund der steigenden Nachfrage nach Lärm, Vibration und Härte (NVH) bei Personenkraftwagen an Zugkraft. So integrieren Luxusfahrzeughersteller zunehmend akustische Abluftschilde, um die Motor- und Abgasgeräuschübertragung in die Kabine zu reduzieren, den Fahrkomfort und die Verfeinerung zu verbessern.

- Das Segment Metallic hielt den größten Marktanteil von etwa 78,0% in 2025 durch hohe thermische Beständigkeit, Haltbarkeit und Kosteneffizienz von Materialien wie Edelstahl und Aluminiumlegierungen. Metallische Schilde sind weit verbreitet für Personenkraftwagen, leichte Nutzfahrzeuge und schwere Anwendungen, da sie extremen Abgastemperaturen über 800°C standhalten können.

- Das Segment Non-Metallic verzeichnete 2025 einen Anteil von rund 22,0 % und wird durch den zunehmenden Einsatz von keramischen Verbundwerkstoffen, faserverstärkten Polymeren und fortschrittlichen Dämmstoffen in Elektro- und Hybridfahrzeugplattformen, bei denen der Leichtbau kritisch ist, stetig wachsen.

- Das PC-Segment hielt den größten Anteil von etwa 58,0% im Jahr 2025 durch hohe Produktionsmengen, steigende Nachfrage nach Passagiersicherheit und wachsende Einführung fortschrittlicher Wärmeschutzsysteme in kompakten und mittleren Fahrzeugen.

- Das LCV-Segment verzeichnete 2025 einen Anteil von rund 24,0%, unterstützt durch den Ausbau von Logistik- und E-Commerce-Sektoren, die dauerhafte thermische Schutzsysteme erfordern. Das HCV-Segment hielt etwa 18,0% Anteil an Schwerlastdieselmotoren und Langstrecken-Transportanwendungen, bei denen das Abwärmemanagement für die Betriebssicherheit und die Bauteil Langlebigkeit entscheidend ist.

- Das Auspuffsystem Heat Shield-Segment dominierte 2025 mit einem Anteil von etwa 30,0%, der von seiner wesentlichen Rolle bei der Steuerung extremer Auspuffwärme und dem Schutz benachbarter Fahrzeugkomponenten angetrieben wurde.

- Das Segment Motor Compartment Heat Shield entfiel auf rund 22,0% Anteil, unterstützt durch steigende Motor-Abbau- und Turboladetrends, die höhere thermische Belastungen erzeugen. Das Segment Under Bonnet hat einen Anteil von etwa 18,0 % gehalten, während unter Chassis Heat Shield ein Anteil von 15,0 % auf Basis verbesserter Fahrzeugsicherheitsvorschriften und thermischer Schutzanforderungen entfiel.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 16.61 Milliarden

- Voraussichtlicher Marktwert (2033): USD 20.39 Milliarden

- Prognose CAGR (2026–2033): 2,60%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Geltungsbereich undSegment Automotive Exhaust Shield Market

|

Attribute |

Auto-AuspuffschildschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

•Morgan Advanced Materials(USK) |

|

Marktmöglichkeiten |

• Ausbau von leichten Wärmeschutzmaterialien |

|

Daten Infos zum Wert hinzugefügt |

Neben den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geographischer Erfassung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research Team kuratierte Marktbericht eine tiefgreifende Expertenanalyse, Import/Export-Analyse, Preisanalyse, Produktionsverbrauchsanalyse und pestle-Analyse. |

Automobil-AuspuffschildmarktEntwicklung

Trend: Wachstum in der leichten Wärmeisolierung und erweiterten Auspuffschutzmaterialien

Die zunehmende Nachfrage nach leistungsfähigen Wärmemanagementlösungen in Automotive-Systemen treibt die Einführung fortschrittlicher Abluftschutzmaterialien über Personenkraftwagen, Nutzfahrzeuge und Motorsport-Anwendungen. Herkömmliche metallbasierte Abschirmsysteme werden durch ihre überlegene Wärmebeständigkeit, geringes Gewicht und verbesserte Haltbarkeit unter extremen Motorbedingungen durch Mehrschichtverbunde und keramikbeschichtete Strukturen ersetzt.

In modernen Verbrennungs- und Hybridfahrzeugen integrieren Autohersteller zunehmend fortschrittliche Abgasschilde, z.B. Edelstahl-Aluminium-Verbundschilde und Glimmer-basierte Isolationsschichten, um den Wärmeübergang von Abgassystemen zu umgebenden Komponenten wie Kraftstoffleitungen, Batteriepacks und Kabinenböden zu reduzieren, die Sicherheit und thermische Effizienz zu verbessern. Bei Hochleistungsfahrzeugen ist die thermische Abschirmung für Turbomotoren von entscheidender Bedeutung, bei denen die Abgastemperaturen 900°C überschreiten können, wobei Materialien erforderlich sind, die die strukturelle Integrität unter ständigem thermischen Radfahren gewährleisten können.

Die schnelle Erweiterung der Leichtbau- und Elektro-Hybrid-Plattformen erhöht zudem die Nachfrage nach kompakten und hitzeeffizienten Abschirmlösungen, die das Gesamtgewicht des Fahrzeugs reduzieren können und gleichzeitig die Einhaltung der Vorschriften für thermische Sicherheitsstandards gewährleisten. Darüber hinaus haben Automobil-OEM wie BMW und Toyota in ihren Hybrid-Plattformen zunehmend mehrschichtige Abgasabschirmsysteme übernommen, um das Unterboden-Wärmemanagement zu optimieren und die Energieeffizienz zu verbessern, insbesondere bei urbanen Fahrbedingungen, bei denen die Wärmeanreicherung höher ist.

Automobilauspuffschildmarktdynamik

Schlüsselmarkttreiber: steigende Nachfrage nach Fahrzeug-Thermische Sicherheit und Emissionskonformität

Die Automobilhersteller stehen unter dem steigenden regulatorischen Druck, um unter den Wärmeemissionen der Karosserie zu kontrollieren, die Passagiersicherheit zu verbessern und strenge globale Emissionsstandards wie Euro 6 und BS-VI-Verordnungen einzuhalten. Auspuffanlagen in modernen Motoren erzeugen extrem hohe Temperaturen, die eine effektive Abschirmung zum Schutz der nahegelegenen Bauteile und zur Verringerung der thermischen Schadensrisiken erfordern.

Autohersteller integrieren zunehmend fortschrittliche Abluftabschirmsysteme, z.B. doppellagige metallische Abschirmungen und keramikfaserverstärkte Barrieren, um die Wärmeabfuhrkontrolle zu verbessern und die Fahrzeugsicherheit zu verbessern. Bei Personenfahrzeugen ist die Abgasabschirmung wesentlich, um einen hitzebedingten Abbau von Kabelbäumen, Kraftstofftanks und Innenbodensystemen, insbesondere in kompakten Fahrzeugarchitekturen, zu verhindern.

In ähnlicher Weise übernehmen Nutzfahrzeughersteller verstärkte Wärmeschutzsysteme, um die Haltbarkeit bei Fern- und Schwerlastbetrieben zu verbessern, insbesondere bei Dieselfahrzeugen und Bussen, die in Hochtemperatur-Umgebungen arbeiten. Die weltweite Automobilprüfung im Jahr 2024 über europäische Nutzfahrzeugflotten ergab, dass fortgeschrittene Abluftschutzsysteme die Wärmebelastung von Unterboden im Vergleich zu herkömmlichen einschichtigen Stahlschilden um fast 18–25 % reduzierten.

Schlüsselrückhaltung/Herstellung: Hohe Materialkosten und Design-Komplexität

Die Entwicklung und Integration von fortschrittlichen Auspuffschutzsystemen erfordern leistungsstarke Materialien wie Edelstahllegierungen, Aluminium-Verbundwerkstoffe und keramikbeschichtete Textilien, die die Herstellungskosten im Vergleich zu herkömmlichen Abschirmlösungen deutlich erhöhen. Diese Kostenbelastung wird in den Segmenten Einsteiger und Wirtschaft deutlicher, in denen die Preisempfindlichkeit hoch ist.

Darüber hinaus erhöhen komplexe Fahrzeugarchitekturen und engere Motorräume in modernen Automobilen technische Herausforderungen im Zusammenhang mit der Montage und Aufrechterhaltung einer effektiven Wärmedämmung, ohne das Gesamtgewicht oder die Leistung des Fahrzeugs zu beeinflussen. Eine begrenzte Standardisierung auf OEM-Plattformen erschwert die Großannahme weiter.

Industrie-Benchmarken weisen darauf hin, dass fortgeschrittene mehrschichtige Abschirmsysteme, beispielsweise keramikbeschichtete Edelstahlschilde, die Bauteilkosten um etwa 20–35 % gegenüber herkömmlichen gestanzten Stahl-Wärmeschilden erhöhen können, wodurch die Annahme in kostensensitiven Schwellenmärkten eingeschränkt wird.

Key Market Opportunity: Erweiterung von elektrischen Hybrid-Plattformen Und Leichtes Fahrzeugdesign

Das rasante Wachstum von Hybrid-Elektrofahrzeugen und Leichtbau-Kfz-Plattformen der nächsten Generation schafft wichtige Möglichkeiten für fortschrittliche Abgasschutzlösungen. Diese Systeme sind zunehmend erforderlich, um komplexe thermische Wechselwirkungen zwischen Verbrennungsmotoren, elektrischen Antriebsstrangen und Batteriemodulen innerhalb begrenzter Fahrzeugstrukturen zu verwalten.

Automobilhersteller übernehmen zunehmend fortschrittliche Abschirmsysteme, zum Beispiel integrierte thermische Barrieren zwischen Abgasbaugruppen und EV-Batteriegehäusen in Hybrid-SUVs, um die Sicherheit zu verbessern, die Raumauslastung zu optimieren und die Gesamtsystemeffizienz zu verbessern. In Leistungs- und Luxusfahrzeugen wird eine fortschrittliche Wärmedämmung verwendet, um Hoch-Output-Motoren zu unterstützen und gleichzeitig den Kabinenkomfort zu wahren und die NVH (Rausch, Vibration und Härte) zu reduzieren.

Zudem beschleunigen steigende Investitionen in Elektro-Hybrid-Plattformen in ganz Asien-Pazifik und Europa die Nachfrage nach Wärmeschutztechnologien der nächsten Generation. Automotive-Tests, die 2025 in Deutschland und Japan durchgeführt wurden, berichteten, dass optimierte Mehrschicht-Abgasabschirmung reduzierte Spitzentemperaturen bei Karosserietemperaturen um etwa 15–22°C in Hybrid-Fahrzeug-Prototypen unter hohen Fahrbedingungen reduziert.

Kfz-Auspuffschild Marktbereich

Der Markt wird auf Basis von Produkttyp, Funktionstyp, Materialtyp, Fahrzeugtyp, Applikation und Vertriebskanal segmentiert.

• Nach Produkttyp

Auf Basis des Produkttyps wird der Automobilabgasschildmarkt in Single Shell, Double Shell und Sandwich segmentiert. Das Segment Double Shell hatte 2025 den größten Marktanteil von rund 38,0 %, der durch seine überlegene Wärmedämmleistung, strukturelle Steifigkeit und weit verbreitete Übernahme in modernen Personen- und Nutzfahrzeugen angetrieben wurde. Doppelschalen-Konfigurationen sind weit verbreitet, um Wärmeübertragung in Hochtemperatur-Abgasanlagen zu minimieren und eine verbesserte Haltbarkeit bei kontinuierlichen thermischen Zyklen zu gewährleisten.

Das Segment Single Shell hat im Jahr 2025 einen Anteil von rund 42,5% erreicht, der durch seine Wirtschaftlichkeit, seine Leichtbaustruktur und den umfangreichen Einsatz in Einstiegsfahrzeugen und kompakten Automotive-Plattformen unterstützt wurde, bei denen eine moderate Wärmedämmung ausreicht. Das Sandwich-Segment wird für einen Anteil von ca. 19,5% prognostiziert, der durch die zunehmende Adoption von Premium- und Performance-Fahrzeugen, die fortschrittliche Wärmebeständigkeit und Lärmminderungsfähigkeit erfordern, angetrieben wird.

• Nach Funktionstyp

Auf Basis des Funktionstyps wird der Markt in Akustik und Nicht-Akustik segmentiert. Das Segment Non-Acoustic dominierte im Jahr 2025 mit einem Marktanteil von rund 72,0%, der von seinem primären Einsatz in Wärmedämmanwendungen über Abgasanlagen und Motorräume angetrieben wurde. Diese Schilde sind weit verbreitet, um Wärmeschäden an umgebenden Bauteilen zu verhindern und die gesamte Fahrzeugsicherheit zu verbessern.

Das Acoustic-Segment verzeichnete 2025 einen Anteil von rund 28,0 % und gewinnt aufgrund der steigenden Nachfrage nach Lärm, Vibration und Härte (NVH) bei Personenkraftwagen an Zugkraft. So integrieren Luxusfahrzeughersteller zunehmend akustische Abluftschilde, um die Motor- und Abgasgeräuschübertragung in die Kabine zu reduzieren, den Fahrkomfort und die Verfeinerung zu verbessern.

• Nach Materialtyp

Auf der Grundlage des Materialtyps wird der Markt in Metallic und Non-Metallic segmentiert. Das Segment Metallic hielt den größten Marktanteil von etwa 78,0% in 2025 durch hohe thermische Beständigkeit, Haltbarkeit und Kosteneffizienz von Materialien wie Edelstahl und Aluminiumlegierungen. Metallische Schilde sind weit verbreitet für Personenkraftwagen, leichte Nutzfahrzeuge und schwere Anwendungen, da sie extremen Abgastemperaturen über 800°C standhalten können.

Das Segment Non-Metallic verzeichnete 2025 einen Anteil von rund 22,0 % und wird durch den zunehmenden Einsatz von keramischen Verbundwerkstoffen, faserverstärkten Polymeren und fortschrittlichen Dämmstoffen in Elektro- und Hybridfahrzeugplattformen, bei denen der Leichtbau kritisch ist, stetig wachsen.

• Nach Fahrzeugtyp

Auf Basis des Fahrzeugtyps wird der Markt in PC, LCV und HCV segmentiert. Das PC-Segment hielt den größten Anteil von etwa 58,0% im Jahr 2025 durch hohe Produktionsmengen, steigende Nachfrage nach Passagiersicherheit und wachsende Einführung fortschrittlicher Wärmeschutzsysteme in kompakten und mittleren Fahrzeugen.

Das LCV-Segment verzeichnete 2025 einen Anteil von rund 24,0%, unterstützt durch den Ausbau von Logistik- und E-Commerce-Sektoren, die dauerhafte thermische Schutzsysteme erfordern. Das HCV-Segment hielt etwa 18,0% Anteil an Schwerlastdieselmotoren und Langstrecken-Transportanwendungen, bei denen das Abwärmemanagement für die Betriebssicherheit und die Bauteil Langlebigkeit entscheidend ist.

• Durch Anwendung

Auf der Grundlage der Anwendung wird der Markt in Auspuffsystem Hitzeschild, Motor-Komponente Wärmeschild, Unter Bonnet Hitzeschild, Unter Chassis Hitzeschild, und Turbolader Hitzeschild segmentiert. Das Auspuffsystem Heat Shield-Segment dominierte 2025 mit einem Anteil von etwa 30,0%, der von seiner wesentlichen Rolle bei der Steuerung extremer Auspuffwärme und dem Schutz benachbarter Fahrzeugkomponenten angetrieben wurde.

Das Segment Motor Compartment Heat Shield entfiel auf rund 22,0% Anteil, unterstützt durch steigende Motor-Abbau- und Turboladetrends, die höhere thermische Belastungen erzeugen. Das Segment Under Bonnet hat einen Anteil von etwa 18,0 % gehalten, während unter Chassis Heat Shield ein Anteil von 15,0 % auf Basis verbesserter Fahrzeugsicherheitsvorschriften und thermischer Schutzanforderungen entfiel.

• Durch den Verkaufskanal

Auf Basis des Vertriebskanals wird der Markt in OEM und Aftermarket segmentiert. Das OEM-Segment dominierte 2025 mit einem Marktanteil von rund 81,0%, der durch die direkte Integration von Abluftschutzsystemen während der Fahrzeugherstellung und die zunehmende Zusammenarbeit zwischen Automobilherstellern und Zulieferern für fortschrittliche Wärmemanagementlösungen angetrieben wurde.

Das Segment Aftermarket entfiel auf rund 19,0% Anteil, der durch Ersatznachfrage, Veränderungstrends von Fahrzeugen und zunehmende Fokussierung auf Leistungssteigerungen und thermische Effizienzsteigerungen bei älteren Fahrzeugflotten getrieben wurde.

Automobil-AuspuffschildmarktRegionale Analyse

Nordamerika Automobilauspuffschildmarkt Insight

Nordamerika dominierte den Automobilabgasmarkt mit dem größten Umsatzanteil von 37,8% im Jahr 2025, unterstützt durch starke Automobilproduktion, hohe Einführung fortschrittlicher Wärmemanagementtechnologien und strenge Fahrzeugsicherheits- und Emissionsvorschriften. Die Region profitiert von einer etablierten Automobil-Produktionsbasis, insbesondere in den USA und Mexiko, wo OEMs zunehmend fortschrittliche Abgasschutzsysteme zur Verbesserung der Fahrzeugleistung und der Fahrgastsicherheit integrieren. Die steigende Nachfrage nach leistungsstarken SUVs, Pickup Trucks und Nutzfahrzeugen beschleunigt die Einführung von langlebigen Hitzeschildlösungen, die hohen Abgastemperaturen und erweiterten Betriebszyklen standhalten.

US Automotive Exhaust Shield Market Insight

Der US-amerikanische Automobilabgasschildmarkt eroberte 2025 in Nordamerika den größten Umsatzanteil von etwa 29,5%, angetrieben durch hohe Fahrzeugproduktionsmengen, starke Präsenz führender OEMs und steigender Nachfrage nach fortschrittlichen Wärmedämmsystemen in Passagier- und Nutzfahrzeugen. Verbraucher und Hersteller priorisieren die Fahrzeugsicherheit, die Kraftstoffeffizienz und die Emissionskonformität, was zu einer weit verbreiteten Integration von mehrschichtigen Auspuffschutzsystemen führt. Die zunehmende Übernahme von Turboladern und Hybridantrieben erhöht die Nachfrage nach hochtemperaturbeständigen Abschirmmaterialien auf allen Automobilplattformen.

Europa Kfz-Auspuffschildmarkt Einblick

Der europäische Automobil-Abgasschildmarkt wird von 2026 bis 2033 die schnellste Wachstumsrate von 3,1 % CAGR beobachten, die vor allem durch strenge Emissionsvorschriften wie Euro 6 und die anstehenden Euro 7-Standards angetrieben wird, und die Nachfrage nach leichten und kraftstoffeffizienten Fahrzeugen steigt. Der starke Fokus der Region auf Nachhaltigkeit und Kohlenstoffreduktion ist es, Autohersteller zu ermutigen, fortschrittliche thermische Abschirmmaterialien wie keramische Verbundwerkstoffe und Aluminium-basierte Mehrschichtsysteme zu übernehmen. Die Steigerung der Elektro- und Hybrid-Fahrzeugdurchdringung in Deutschland, Frankreich und Italien unterstützt die Markterweiterung sowohl im OEM- als auch im Aftermarket-Bereich.

U.K. Automotive Exhaust Shield Markt Einblick

Der US-amerikanische Automobilabgasschildmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch die zunehmende Übernahme von Hybridfahrzeugen und strengen Fahrzeugsicherheitsstandards, die auf den thermischen Schutz und die Emissionskontrolle ausgerichtet sind, getrieben wird. Das zunehmende Verbraucherbewusstsein in Bezug auf Fahrzeugeffizienz und Sicherheit ermutigt OEMs, fortschrittliche Abgasschutzlösungen in neue Fahrzeugmodelle und Aftermarket-Upgrades zu integrieren. Die Expansion von Premium- und Performance-Fahrzeugsegmenten trägt auch zur steigenden Nachfrage nach Hochleistungs-Wärmedämmsystemen bei.

Deutschland Automobilauspuffschildmarkt Insight

Der deutsche Automobilabgasschildmarkt wird von 2026 bis 2033 stark gewachsen sein, unterstützt durch das fortschrittliche Automobil-Engineering-Ökosystem des Landes und starke Betonung auf Präzisionsfertigung und Nachhaltigkeit. Führende deutsche Autohersteller übernehmen zunehmend leichte und hochauflösbare Auspuffanlagen, um die thermische Effizienz zu verbessern und strenge Umweltvorschriften einzuhalten. Die Integration fortschrittlicher Abschirmmaterialien in Luxus- und Performance-Fahrzeuge erhöht den Marktbedarf insbesondere in Turbo- und Hybrid-Fahrzeugplattformen.

Asien-Pazifik Automotive Auspuffschildmarkt Einblick

Der asiatisch-pazifische Automobil-Abgasschildmarkt wird voraussichtlich die schnellste Wachstumsrate von 3,8% CAGR von 2026 bis 2033, unterstützt durch schnelle Urbanisierung, steigende Fahrzeugproduktion und steigende Nachfrage nach bezahlbaren Personen- und Nutzfahrzeugen. Länder wie China, Indien, Japan und Südkorea zeugen von einer starken Expansion in der Automobilindustrie und treiben große Akzeptanz von kostengünstigen und effizienten Abluftschutzsystemen. Regierungsinitiativen zur Förderung von Emissionsreduktion und Kraftstoffeffizienz beschleunigen das Marktwachstum sowohl im OEM- als auch im Aftermarket-Kanäl.

Japan Automotive Exhaust Shield Market Insight

Der japanische Automobilabgasschildmarkt wird von 2026 bis 2033 ein stetiges Wachstum erwarten, das durch das starke Automobilinnovations-Ökosystem des Landes und die hohe Übernahme von Hybrid- und Kraftstoff-effizienten Fahrzeugen getrieben wird. Japanische Autohersteller integrieren zunehmend fortschrittliche Wärmeschutztechnologien, um die Motoreffizienz zu verbessern, Emissionen zu reduzieren und die Passagiersicherheit zu verbessern. Die steigende Nachfrage nach kompakten Fahrzeugen mit optimierten Wärmemanagementsystemen unterstützt die Markterweiterung insbesondere bei urbanen Mobilitätsanwendungen.

China Automotive Auspuffschildmarkt Einblick

Der China Automotive-Auspuffschildmarkt entfiel 2025 auf den größten Umsatzanteil von rund 48,6% im asiatischen Pazifik, was einem schnellen Produktionswachstum im Automobilbereich, einem wachsenden Fahrzeugbestand der mittleren Klasse und einem starken Präsenzevent in der Automobilindustrie zuzuschreiben war. Der aggressive Druck des Landes auf Emissionskontrollstandards und die neue Energiefahrzeugannahme treibt die verstärkte Integration fortschrittlicher Abgasschutzsysteme voran. Die Ausweitung der Produktion von Pkw, Elektrohybriden und kommerziellen Flotten verstärkt die Nachfrage nach kosteneffizienten und leistungsstarken Wärmeschutzlösungen im gesamten Automobilbereich.

Automobilauspuffschild Marktanteil

Die Automotive Exhaust Shield Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Morgan Advanced Materials (US)

• Dana Limited (US)

• Tenneco Inc. (USA)

• Autoneum (Schweiz)

• Lydall, Inc. (USA)

• ElringKlinger AG (Deutschland)

• Progress-Werk Oberkirch AG (Deutschland)

• UGN (US)

• Zircotec (US)

• HAPPICH GmbH (Deutschland)

• Isolite Isolierprodukte Co., Ltd. (Japan)

• HKO (Deutschland)

• Heatshield Products, Inc. (USA)

• ACS Industries, Inc. (USA)

• J&S GmbH Automotive Technology (Deutschland)

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.