Global Automotive Gas Sensor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.37 Billion

USD

4.38 Billion

2025

2033

USD

2.37 Billion

USD

4.38 Billion

2025

2033

| 2026 –2033 | |

| USD 2.37 Billion | |

| USD 4.38 Billion | |

| % | |

|

Globale Marktsegmentierung für Kfz-Gassensoren, nach Gastyp (Sauerstoff (O2), Kohlenmonoxid (CO), Kohlendioxid (CO2), Ammoniak (NH3), Chlor (Cl), Schwefelwasserstoff (H2S), Stickoxid (NOx), flüchtige organische Verbindungen (VOC), Kohlenwasserstoffe (Propan, Butan), Methan (CH4) und Wasserstoff (H2)), Technologie (Elektrochemie, Photoionisationsdetektoren (PID), Festkörper- oder Metall-Oxid-Halbleiter (MOS), katalytisch, Infrarot, Laser, Zirkonoxid, holografisch und andere), Konnektivität (kabelgebunden und drahtlos), Endbenutzer (Personenkraftwagen und Nutzfahrzeuge) – Branchentrends und Prognosen bis 2033

Automobil Gas Sensor MarktÜberblick

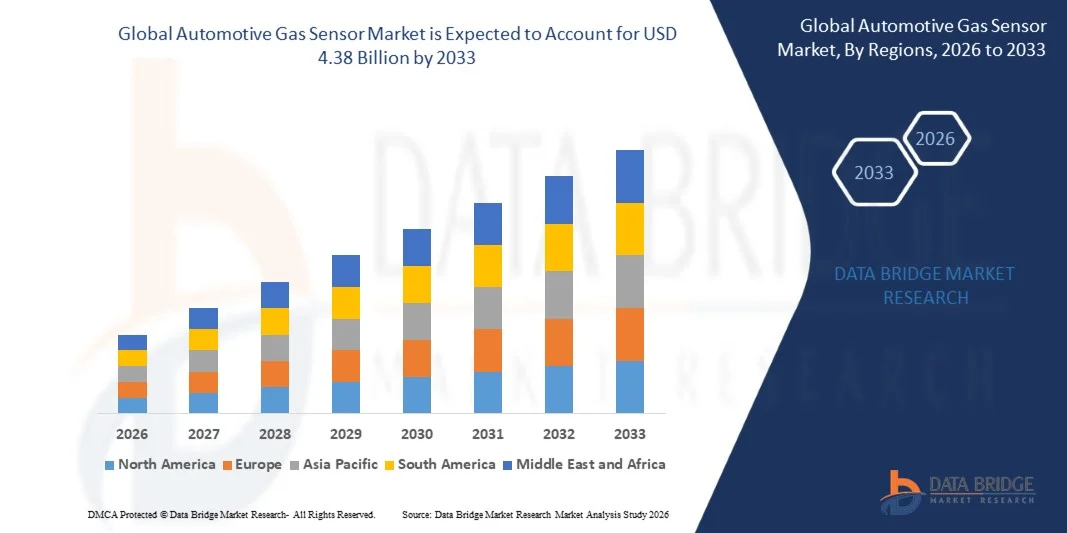

Der Automotive Gas Sensor Market wurde bei2,37 Mrd. USD im Jahr 2025und wird zu erreichen4,38 Milliarden USD bis 2033, in einemCAGR von 8.00% von 2026 bis 2033. Der Automotive Gas Sensor Market erlebt ein konsequentes Wachstum, das durch die steigende Nachfrage nach Fahrzeug-Emissionsüberwachungssystemen, strengere Regierungsvorschriften zu Fahrzeugemissionen und die zunehmende Einführung fortschrittlicher Sensortechnologien in modernen Fahrzeugen getrieben wird. Der zunehmende Fokus auf die Verringerung der Treibhausgasemissionen, die Verbesserung der Kraftstoffeffizienz und die Verbesserung der Fahrzeugsicherheit ist die Förderung von Automobilherstellern zur Integration von Gassensoren über Personenkraftwagen, Nutzfahrzeuge und Elektromobilitätsplattformen.

Die Umsetzung strenger Emissionsstandards weltweit, kombiniert mit zunehmender Übernahme fortschrittlicher Fahrerassistenzsysteme (ADAS), vernetzter Fahrzeuge und intelligenter Motorenmanagementtechnologien, beschleunigt die Nachfrage nach Automobilgassensoren. Sensoren wie Sauerstoffsensoren, Stickoxid (NOx) Sensoren, Kohlenmonoxidsensoren und Partikelsensoren werden zu wesentlichen Bestandteilen für Echtzeit-Abgasüberwachung, Emissionskontrolle und Motoroptimierung. Fortschritte in der MEMS-basierten Sensorik, der zunehmenden Elektrifizierung von Fahrzeugen und der wachsenden Investitionen in intelligente Fahrzeugsysteme unterstützen die Markterweiterung auf den entwickelten und aufstrebenden Automobilmärkten.

Trends und Einblicke

- Nordamerika dominierte den Automotive Gas Sensor Market mit dem größten Umsatzanteil von 36,2% im Jahr 2025, unterstützt durch eine starke Einführung fortschrittlicher Fahrzeugsicherheitstechnologien, strenge Emissionsvorschriften und eine zunehmende Integration von Gasmesssystemen in Personen- und Nutzfahrzeugen. Die Region profitiert von der Präsenz von großen Automobilherstellern, Sensortechnologie-Anbietern und regulatorischen Rahmenbedingungen, die sich auf die Verringerung der Fahrzeugemissionen und die Verbesserung der Kabinenluftqualität konzentrieren. Der zunehmende Einsatz von Sauerstoff (O2), Kohlenmonoxid (CO), Stickoxid (NOx) und flüchtigen organischen Verbindungen (VOC)-Sensoren in Fahrzeugen verstärkt das Marktwachstum in der gesamten Region.

- Das Segment Wired-Konnektivität dominierte den Markt mit einem Anteil von 68,7% im Jahr 2025, unterstützt durch eine weit verbreitete Annahme in konventionellen Automobilarchitekturen, Emissionskontrollsystemen und sicherheitskritischen Anwendungen.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033 sein, die durch schnelles Wachstum in der Automobilindustrie, zunehmende Fahrzeugelektrifizierung, steigende Umweltvorschriften und erweiterte Einführung fortschrittlicher Sensortechnologien in China, Indien, Japan und Südkorea angetrieben wird. Die steigenden Investitionen von OEMs und Komponentenherstellern im Bereich Emissionsüberwachung, Elektrofahrzeuge und intelligente Mobilitätslösungen beschleunigen die Nachfrage nach Automobilgassensoren in der gesamten Region.

- Die Solid-State- oder Metall-Oxid-Halbleiter-Technologie (MOS) ist das am schnellsten wachsende Technologiesegment, das eine CAGR von 8,4% von 2026 bis 2033 registriert, was die steigende Nachfrage nach kompakten, kostengünstigen und hochsensiblen Gaserkennungslösungen widerspiegelt. MOS-basierte Sensoren gewinnen aufgrund ihrer Haltbarkeit, Miniaturisierungsfähigkeit, niedrigen Produktionskosten und der Eignung zur Echtzeitüberwachung von Gasen wie CO, VOCs, Methan und Wasserstoff in Automobilanwendungen.

- Das Segment Pkw dominiert die Endbenutzer-Kategorie mit einem Umsatzanteil von 63,7% im Jahr 2025, unterstützt durch die zunehmende Einführung fortschrittlicher Sicherheitssysteme, Kabinenluftqualitätsüberwachungstechnologien und Emissionskontrolllösungen in Pkw. Automobilhersteller integrieren immer mehr Gassensoren, um die Insassensicherheit zu verbessern, die Motorleistung zu verbessern und Emissionsvorschriften einzuhalten. Die steigende Nachfrage nach vernetzten und intelligenten Fahrzeugen ist die weitere Bereitstellung von Sensoren in Pkw.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2.37 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.38 Milliarden

- Prognose CAGR (2026–2033): 8.00%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Automotive Gas Sensor MarketSegment

|

Attribute |

Auto Gas Sensor SchlüsselMarkteinsichten |

|

Verdeckte Segmente |

·Nach Gasart:Sauerstoff (O2), Kohlenstoffmonoxid (CO), Kohlenstoffdioxid (CO2), Ammoniak (NH3), Chlor (Cl), Wasserstoffsulfid (H2S), Stickstoffoxid (NOx), flüchtige organische Verbindungen (VOC), Kohlenwasserstoffe (Propan, Butan), Methan (CH4) und Wasserstoff (H2) ·Nach Technologie:Elektrochemische Photoionisationsdetektoren (PID), Festkörper oder Metall-Oxide-Semileiter (MOS), Katalytisch, Infrarot, Laser, Zirkonia, Holographische und andere ·Durch Konnektivität:Drahtlos und kabellos ·Von Endbenutzern:Pkw und Nutzfahrzeuge |

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• Bosch (Deutschland) |

|

Marktmöglichkeiten |

· Erweiterung der Einführung fortschrittlicher Emissionskontrolltechnologien in Fahrzeugen · Ausbau von elektrischen, hybriden und vernetzten Fahrzeugtechnologien · Ausschreibungen in MEMS, AI-basierten Sensing und Smart Sensor Technologies |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Automobil Gas Sensor Markt Trends

Trend: Steigende Annahme von fortschrittlichen Gas sensing-Technologien in vernetzten und elektrischen Fahrzeugen

Der Automotive Gas Sensor Market zeugt durch die zunehmende Nachfrage nach Emissionsüberwachung, Fahrzeugsicherheit und Kabinenluftqualität durch die zunehmende Einführung fortschrittlicher Gassensortechnologien. Automobilhersteller integrieren Gassensoren zur Detektion von Gasen wie Sauerstoff (O2), Kohlenmonoxid (CO), Kohlendioxid (CO2), Stickoxiden (NOx), flüchtigen organischen Verbindungen (VOC), Wasserstoff (H2) und Methan (CH4) zur Verbesserung der Fahrzeugeffizienz und zur Einhaltung strenger Umweltvorschriften. Die zunehmende Einführung von Elektrofahrzeugen (EVs) schafft weitere Möglichkeiten zur Überwachung von Wasserstoff und Batterien, bei denen eine genaue Gaserkennung für die Vermeidung von thermischen Ereignissen und die Verbesserung des Personenschutzes von wesentlicher Bedeutung ist. Regierungen weltweit führen strengere Emissionsvorschriften durch, einschließlich fortschrittlicher Fahrzeugemissionsstandards in Regionen wie Nordamerika, Europa und Asien-Pazifik, die OEMs ermutigen, leistungsstarke Gassensorlösungen zu übernehmen. So setzen Automobilhersteller zunehmend NOx-Sensoren in Diesel- und Benzinfahrzeugen ein, die mit Selective Catalytic Reduction (SCR) Systemen ausgestattet sind, um Abgasemissionen zu überwachen und die Einhaltung der Emissionsgrenzwerte sicherzustellen. Die zunehmende Fokussierung auf intelligente Mobilität, vernetzte Fahrzeuge und autonome Fahrtechnologien beschleunigt die Nachfrage nach kompakten, präzisen und Echtzeit-Autogaserfassungssystemen. Unternehmen wie Bosch, Denso, Continental und Sensata Technologies entwickeln kontinuierlich fortschrittliche Automobilsensorlösungen zur Unterstützung von Emissionskontroll-, Fahrzeugdiagnose- und Sicherheitsanwendungen. Die Integration von Halbleiter-basierten Sensortechnologien, drahtloser Konnektivität und AI-fähigen Analytik ermöglicht eine schnellere Erkennung, vorausschauende Wartung und eine verbesserte Fahrzeugleistungsüberwachung. Auch die zunehmende Automobilproduktion in Schwellenländern, insbesondere China und Indien, trägt zur verstärkten Einführung von Automobilgassensoren bei.

Automotive Gas Sensor Market Dynamics

Schlüsselmarkttreiber: Erhöhung der Stringency von Fahrzeug-Emissionsregelungen und Nachfrage nach Cleaner Mobility Solutions

Die zunehmende Umsetzung strenger Fahrzeugemissionsvorschriften ist ein wichtiger Treiber des Automotive Gas Sensor Market. Regierungen und Regulierungsbehörden setzen strengere Normen ein, um die Treibhausgasemissionen und Schadstoffe von Fahrzeugen zu reduzieren und die Anforderungen an präzise Gasüberwachungstechnologien zu erhöhen. Automobilgassensoren spielen bei Abgasüberwachungssystemen eine entscheidende Rolle, indem sie Emissionen messen und eine Echtzeitanpassung von Motorleistungs- und Nachbehandlungssystemen ermöglichen. Die zunehmende Übernahme von NOx-Sensoren, Sauerstoffsensoren und CO-Sensoren in modernen Fahrzeugen wird von der Notwendigkeit angetrieben, die Kraftstoffeffizienz zu optimieren, die Emissionen zu reduzieren und den regulatorischen Anforderungen gerecht zu werden. Automotive OEMs integrieren fortschrittliche Sensorlösungen in Verbrennungsmotorfahrzeuge sowie Hybrid- und Elektrofahrzeuge zur Verbesserung der Umweltleistung. So ermutigt die Umsetzung fortschrittlicher Emissionsvorschriften wie Euro 7 Standards in Europa und die Entwicklung von Emissionsnormen in Ländern wie Indien und China die Hersteller, in verbesserte Gaserfassungstechnologien zu investieren. Darüber hinaus erhöht die steigende Produktion von vernetzten und intelligenten Fahrzeugen die Nachfrage nach Sensoren, die Echtzeitdaten für Fahrzeugsteuerungssysteme und Diagnosen bereitstellen können. Die Erweiterung der EV- und Wasserstofffahrzeugtechnologien schafft neue Anwendungen für Gassensoren in der Batteriesicherheit und der Wasserstoffleckageerkennung.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche Gassensortechnologien und Integrationskomplexität

Eine große Herausforderung im Automotive Gas Sensor Market ist die hohe Kosten, die mit der Entwicklung, Integration und Aufrechterhaltung fortschrittlicher Sensorsysteme verbunden sind. Moderne Automobilgassensoren erfordern präzise Kalibrierung, fortschrittliche Halbleitermaterialien und anspruchsvolle elektronische Systeme, um hohe Genauigkeit und Zuverlässigkeit bei unterschiedlichen Temperatur-, Druck- und Umweltbedingungen zu erreichen. Die Integration mehrerer Sensoren in moderne Fahrzeuge erhöht die Systemkomplexität und Fertigungskosten, insbesondere für Elektrofahrzeuge, autonome Fahrzeuge und Premium-Automobilmodelle. Kleinere Automobilhersteller und kostspielige Märkte können aufgrund höherer Bauteilkosten und des Bedarfs an spezialisierter Testinfrastruktur Herausforderungen bei der Einführung fortschrittlicher Sensortechnologien stellen. Darüber hinaus können Schwankungen in der Verfügbarkeit und Preisgestaltung von Rohstoffen, die in der Sensorherstellung verwendet werden, wie seltene Metalle und Halbleiterbauelemente, die Produktionskosten beeinflussen. Sensorhersteller müssen kontinuierlich in Forschung und Entwicklung investieren, um die Empfindlichkeit, Haltbarkeit, Miniaturisierung und Kosteneffizienz zu verbessern und gleichzeitig die sich entwickelnden regulatorischen Anforderungen zu erfüllen.

Key Market Opportunity: Integration von KI-, IoT- und Smart Vehicle Monitoring Plattformen

Die Integration von künstlicher Intelligenz (AI), Internet of Things (IoT) und vernetzten Fahrzeugplattformen bietet für den Automotive Gas Sensor Markt erhebliche Wachstumschancen. KI-fähige Automobilsysteme können Echtzeit-Gassensordaten analysieren, um die Motorleistung zu optimieren, Wartungsanforderungen vorherzusagen, abnorme Emissionen zu erkennen und die Fahrzeugsicherheit zu verbessern. Die zunehmende Übernahme von vernetzten Fahrzeugen ermöglicht fortschrittliche datengesteuerte Anwendungen, bei denen Gassensoren mit Fahrzeugsteuerungssystemen und Cloud-Plattformen für die kontinuierliche Überwachung und Analyse kommunizieren. Damit schaffen die Hersteller Möglichkeiten, intelligente Sensoren zu entwickeln, die eine vorausschauende Diagnose und autonome Fahrzeugökosysteme unterstützen können. Die zunehmende Übernahme von Wasserstoff-Brennstoffzellenfahrzeugen eröffnet auch neue Möglichkeiten für Wasserstoffgassensoren aufgrund der Notwendigkeit einer genauen Leckerkennung und Sicherheitsüberwachung. Unternehmen investieren in fortschrittliche Sensortechnologien, die schnellere Reaktionszeiten, höhere Empfindlichkeit und verbesserte Zuverlässigkeit bieten. So entwickeln Automobiltechnologie-Anbieter mit MEMS-basierten Sensoren, Wireless Connectivity und AI-powered Analytics die nächste Generation von Gassensorlösungen, um zukünftige Mobilitätsanwendungen zu unterstützen. Der Ausbau der Elektromobilität, der intelligenten Verkehrsinfrastruktur und der autonomen Fahrzeugentwicklung in Asien-Pazifik, Nordamerika und Europa wird voraussichtlich die Nachfrage nach fortschrittlichen Automobilgassensortechnologien während der Prognosezeit weiter beschleunigen.

Automotive Gas Sensor Marktbereich

Der Automobilgassensormarkt wird auf Basis von Gastyp, Technologie, Konnektivität und Endverbraucher segmentiert.

- Durch Gasart

Auf der Grundlage des Gastyps wird der Automotive Gas Sensor Market in Oxygen (O2), Kohlenstoffmonoxid (CO), Kohlenstoffdioxid (CO2), Ammoniak (NH3), Chlorin (Cl), Hydrogensulfid (H2S), Stickstoffoxid (NOx), Volatile Organic Compounds (VOC), Hydrocarbons (Propane, Butane), Methan (CH4) und Wasserstoff (H2) segmentiert. Das Stickstoffoxid (NOx)-Sensorsegment dominierte den Markt mit einem Anteil von 28,6% im Jahr 2025, aufgrund des steigenden regulatorischen Drucks für die Fahrzeug-Emissionsreduktion, strenge Standards wie Euro 6/7 und EPA-Verordnungen und der zunehmenden Einführung von Abgasnachbehandlungssystemen einschließlich Selective Catalytic Reduction (SCR). Automobilhersteller integrieren NOx-Sensoren in Diesel- und Nutzfahrzeugen, um Emissionen zu überwachen und die Motorleistung zu optimieren. Die steigende Produktion von kraftstoffeffizienten Fahrzeugen und die zunehmende Fokussierung auf die Verringerung der Treibhausgasemissionen unterstützen das Segmentwachstum weiter. Darüber hinaus treiben staatliche Initiativen zur Förderung sauberer Verkehrstechnologien die Nachfrage nach fortschrittlichen NOx-Erkennungslösungen für Passagier- und Nutzfahrzeuge.

Das Gassensorsegment Wasserstoff (H2) soll das schnellste Wachstum bei einem CAGR von 10,2% von 2026 bis 2033 registrieren, das durch die zunehmende Übernahme von Wasserstoff-Brennstoffzellenfahrzeugen und Investitionen in die Mobilitätsinfrastruktur von Wasserstoff angetrieben wird. Automotive-Unternehmen entwickeln wasserstoffbetriebene Fahrzeuge im Rahmen von emissionsfreien Transportstrategien, wodurch die Nachfrage nach zuverlässigen Wasserstoff-Leckerkennungssystemen entsteht. Die Erweiterung von Wasserstofftanknetzen und Sicherheitsanforderungen in Brennstoffzellen-Elektrofahrzeugen (FCEVs) beschleunigen die Sensorannahme. Fortschritte in miniaturisierten und hochsensiblen Wasserstoff-Sensing-Technologien unterstützen die Markterweiterung. Die zunehmende Regierungsfinanzierung für Wasserstoffwirtschaft in Regionen wie Europa, Nordamerika und Asien-Pazifik soll erhebliche Wachstumschancen schaffen.

- Von der Technik

Auf Basis der Technik wird der Automotive Gas Sensor Market in elektrochemische Photoionisationsdetektoren (PID), Fest-State oder Metall-Oxide-Semiconductor (MOS), Katalytisch, Infrarot, Laser, Zirkonia, Holographic und andere segmentiert. Das elektrochemische Sensorsegment dominierte den Markt mit einem Anteil von 35,4% im Jahr 2025, aufgrund seiner hohen Empfindlichkeit, Zuverlässigkeit, kompakter Größe und Wirtschaftlichkeit bei der Detektion von Gasen wie Sauerstoff, Kohlenmonoxid und Stickoxiden. Diese Sensoren sind weit verbreitet in Automobil-Emissionsüberwachungssystemen, Kabinenluftqualitätsüberwachung und Sicherheitsanwendungen. Die zunehmende Integration von Emissionskontrollsystemen und Onboard Diagnostik (OBD) in moderne Fahrzeuge treibt die Annahme voran. Darüber hinaus bieten elektrochemische Sensoren einen geringen Stromverbrauch und eine genaue Detektionsleistung, wodurch sie für Anwendungen im Massenmarkt geeignet sind.

Das Sensorsegment Solid-State- oder Metal-Oxid-Halbleiter (MOS) wird voraussichtlich die schnellste CAGR von 9,1 % von 2026 bis 2033 erleben, die von steigender Nachfrage nach intelligenten Fahrzeug-Senstechnologien und vernetzten Fahrzeugsystemen angetrieben wird. MOS-Sensoren bieten schnelle Reaktionszeiten, Haltbarkeit und Kompatibilität mit fortschrittlichen elektronischen Systemen. Die zunehmende Übernahme von intelligenten Fahrzeugen, autonomen Fahrtechnologien und Echtzeit-Umweltüberwachungssystemen beschleunigt die Nachfrage. Automobilhersteller integrieren zunehmend MOS-basierte Sensoren zur Überwachung von Luftqualität, Batteriesicherheit und alternativen Kraftstofffahrzeuganwendungen. Kontinuierliche Fortschritte in Nanomaterialien und Halbleitertechnologien verbessern die Sensorleistung und erweiternde Anwendungsbereiche.

- Durch Konnektivität

Auf Basis der Konnektivität wird der Automotive Gas Sensor Market in Wired und Wireless segmentiert. Das Segment Wired-Konnektivität dominierte den Markt mit einem Anteil von 68,7% im Jahr 2025, unterstützt durch eine weit verbreitete Annahme in konventionellen Automobilarchitekturen, Emissionskontrollsystemen und sicherheitskritischen Anwendungen. Wired-Sensoren bieten stabile Kommunikation, geringe Latenz und zuverlässige Datenübertragung, so dass sie für Motormanagementsysteme und Abgasüberwachungsanwendungen bevorzugt werden. Automotive OEMs nutzen drahtgebundene Sensornetze aufgrund ihrer bewährten Zuverlässigkeit und Kompatibilität mit bestehenden Fahrzeugelektronik-Steuereinheiten (ECUs). Die steigenden Anforderungen an die Fahrzeugproduktion und die Einhaltung von Vorschriften stärken die Dominanz der kabelgebundenen Vernetzung.

Das Segment Wireless Connectivity wird von 2026 bis 2033 das schnellste CAGR von 11,0% registrieren, das durch die zunehmende Übernahme von vernetzten Fahrzeugen, IoT-basierten Automobilsystemen und intelligenten Sensorplattformen angetrieben wird. Drahtlose Gassensoren ermöglichen eine flexible Installation, reduzierte Verdrahtungskomplexität und Echtzeit-Datenübertragung. Die steigende Nachfrage nach fortschrittlicher Fahrzeugüberwachung, Batteriesicherheitssystemen und autonomen Fahrzeugtechnologien beschleunigt die Adoption. Die Integration kabelloser Kommunikationstechnologien wie Bluetooth, Zigbee und fortschrittliche Automotive-Netzwerklösungen soll die Marktchancen während des Prognosezeitraums verbessern.

- Mit dem Endbenutzer

Auf Basis des Endverbrauchers wird der Automotive Gas Sensor Market in Pkw und Nutzfahrzeuge segmentiert. Das Segment Passenger Cars dominierte den Markt mit einem Anteil von 62,3% im Jahr 2025, angetrieben durch die Erhöhung der Fahrzeugproduktion, die steigende Nachfrage der Verbraucher nach fortschrittlichen Sicherheitsmerkmalen und die zunehmende Einführung von Emissionsüberwachungstechnologien. Passagierfahrzeughersteller integrieren Gassensoren für das Kabinenluftqualitätsmanagement, die Emissionskonformität und die Antriebsstrangoptimierung. Die zunehmende Durchdringung von Elektrofahrzeugen, Hybridfahrzeugen und fortschrittlichen Fahrerassistenzsystemen unterstützt den Sensorbedarf weiter. Darüber hinaus sind strenge Umweltvorschriften und das Bewusstsein der Verbraucher hinsichtlich der Fahrzeugemissionen ermutigen Automobil-OEMs, fortschrittliche Gassensorlösungen zu übernehmen.

Das Segment Nutzfahrzeuge wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 8,7% beobachten, die durch die zunehmende Einführung von Emissionskontrollsystemen in Lkw, Bussen und Fuhrparks angetrieben wird. Die Nutzfahrzeugbetreiber konzentrieren sich auf die Kraftstoffeffizienz, die reduzierten Emissionen und die regulatorische Compliance, die steigende Nachfrage nach fortschrittlichen Gasüberwachungstechnologien. Der Ausbau von Logistik-, Transport- und Mobilitätsnetzen unterstützt das Marktwachstum weiter. Die Regierungsverordnungen, die auf die Schwerlast-Fahrzeugemissionen und den Übergang zu saubereren Kraftstoffen wie Wasserstoff und Erdgas abzielen, schaffen neue Möglichkeiten für die Einführung des Automobilgassensors.

Automobil Gas Sensor Markt Regionale Analyse

Nordamerika dominierte den Automotive Gas Sensor Market mit dem größten Umsatzanteil36,2% in 2025, unterstützt durch eine starke Einführung fortschrittlicher Fahrzeugsicherheitstechnologien, strenge Emissionsregelungen und eine verstärkte Integration von Gasmesssystemen in Personen- und Nutzfahrzeugen. Die Region profitiert von der Präsenz von großen Automobilherstellern, Sensortechnologie-Anbietern und regulatorischen Rahmenbedingungen, die sich auf die Verringerung der Fahrzeugemissionen und die Verbesserung der Kabinenluftqualität konzentrieren. Der zunehmende Einsatz von Sauerstoff (O2), Kohlenmonoxid (CO), Stickoxid (NOx) und flüchtigen organischen Verbindungen (VOC)-Sensoren in Fahrzeugen verstärkt das Marktwachstum in der gesamten Region. Die wachsende Nachfrage nach effizienten Emissionskontrollsystemen, vernetzten Fahrzeugtechnologien und fortschrittlichen Fahrzeugüberwachungslösungen treibt die weitere Einführung von Gassensoren in Nordamerika voran.

US Automotive Gas Sensor Market Insight

Der US-amerikanische Automobilgassensormarkt zeigt ein starkes Wachstum aufgrund der steigenden Nachfrage nach fortschrittlichen Emissionsüberwachungstechnologien, der zunehmenden Übernahme von kraftstoffeffizienten Fahrzeugen und strengen Regierungsvorschriften zur Reduzierung der Automobilemissionen. Die etablierte Automobilindustrie, die Präsenz führender Sensorhersteller und die zunehmende Integration von NOx-, Sauerstoff- und VOC-Sensoren in modernen Fahrzeugen unterstützen die Markterweiterung. Darüber hinaus schaffen wachsende Investitionen in Elektrofahrzeuge, hybride Mobilitätslösungen und intelligente Fahrzeugtechnologien neue Möglichkeiten für Automotive Gassensor-Anwendungen.

Europa Automotive Gas Sensor Market Insight

Der europäische Automobil-Gassensor-Markt ist nach wie vor ein bedeutender Beitrag zum globalen Umsatz, der durch strenge Emissionsstandards, starke Fertigungsmöglichkeiten im Automobilbereich und zunehmende Fokus auf nachhaltige Mobilitätslösungen getrieben wird. Der regulatorische Schwerpunkt der Region auf der Reduzierung von Fahrzeugschadstoffen und der Verbesserung der Luftqualität ist die Förderung von Automobilherstellern zur Integration fortschrittlicher Gaserfassungstechnologien. Die zunehmende Einführung von Abgasüberwachungssystemen, selektive katalytische Reduktionstechnologien (SCR) und fortschrittliche Emissionskontrolllösungen unterstützen das Marktwachstum in ganz Europa.

US Automotive Gas Sensor Market Insight

Der US-amerikanische Automobilgassensormarkt erlebt stetiges Wachstum, unterstützt durch die zunehmende Fokussierung auf die Reduzierung der Fahrzeugemissionen, die Einführung fortschrittlicher Automobiltechnologien und die wachsende Nachfrage nach saubereren Transportlösungen. Automobilhersteller und Zulieferer integrieren zunehmend Gassensoren, um die Motoreffizienz zu verbessern, Abgasemissionen zu überwachen und Umweltvorschriften einzuhalten. Die zunehmende Übernahme von Elektro- und Hybridfahrzeugen sowie Investitionen in intelligente Mobilitätstechnologien tragen zur Markterweiterung bei.

Deutschland Automotive Gas Sensor Market Insight

Der deutsche Automobilgassensormarkt wächst aufgrund der starken Automobilfertigungsbasis, der fortschrittlichen technischen Fähigkeiten und der zunehmenden Einführung von Emissionskontrolltechnologien stetig. Führende Automobilhersteller integrieren NOx-, Sauerstoff- und andere Gassensoren in Fahrzeuge, um strenge europäische Emissionsvorschriften zu erfüllen und die Fahrzeugleistung zu verbessern. Ständige Weiterentwicklungen in der Automobilelektronik, kraftstoffeffizienten Antriebsstrangen und Abgasnachbehandlungsanlagen treiben den Bedarf an Gassensorlösungen in Deutschland weiter.

Asien-Pazifik Automotive Gas Sensor Markt Einblick

Der asiatisch-pazifische Automobilgassensormarkt wird voraussichtlich deram schnellsten wachsende Region bei einem CAGR von 8,1% von 2026 bis 2033, getrieben durch schnelles Wachstum der Automobilproduktion, zunehmende Fahrzeugelektrifizierung, steigende Umweltvorschriften und erweiterte Einführung fortschrittlicher Sensortechnologien in China, Indien, Japan und Südkorea. Die steigenden Investitionen von OEMs und Komponentenherstellern im Bereich Emissionsüberwachung, Elektrofahrzeuge und intelligente Mobilitätslösungen beschleunigen die Nachfrage nach Automobilgassensoren in der gesamten Region. Die Erhöhung der Fahrzeugproduktion, die städtischen Luftqualitätsbedenken und staatliche Initiativen zur Unterstützung des saubereren Verkehrs verstärken das regionale Marktwachstum weiter.

Japan Automotive Gas Sensor Markt Einblick

Der japanische Automobilgassensormarkt zeigt durch steigende Investitionen in Automobilinnovation, fortschrittliche Emissionskontrollsysteme und Fahrzeugtechnologien der nächsten Generation ein konsequentes Wachstum. Die japanischen Automobilhersteller übernehmen zunehmend Hochleistungsgassensoren zur Abgasüberwachung, zur Kraftstoffeffizienzverbesserung und zur Einhaltung von Umweltstandards. Der starke Fokus des Landes auf Hybridfahrzeuge, Elektromobilität und intelligente Transportsysteme unterstützt die Einführung fortschrittlicher Technologien für die Automobilerfassung.

China Automotive Gas Sensor Markt Insight

Der China Automotive Gas Sensor Markt wächst rasant, angetrieben durch den Ausbau der Fahrzeugproduktion, zunehmende Regierung Fokus auf Emissionsreduktion und steigende Einführung fortschrittlicher Automobiltechnologien. Das wachsende Elektrofahrzeug-Ökosystem, strenge Fahrzeugemissionsregelungen und zunehmende Investitionen in intelligente Mobilitätslösungen beschleunigen die Nachfrage nach Automobilgassensoren. Darüber hinaus ist die steigende Übernahme von NOx-, Sauerstoff-, Kohlenmonoxid- und VOC-Sensoren in Personen- und Nutzfahrzeugen die Positionierung Chinas als einer der am schnellsten wachsenden Märkte für Automobilgassensortechnologien weltweit.

Automotive Gas Sensor Markt Teilen

Die Automobil-Gassensor-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Bosch (Deutschland)

• Denso Corporation (Japan)

• Continental AG (Deutschland)

• Sensata Technologies (US)

• Honeywell International Inc. (USA)

• Robertshaw Controls Company (USA)

• Figaro Engineering Inc. (Japan)

• Amphenol Corporation (US)

• TDK Corporation (Japan)

• STMicroelectronics (Schweiz)

• Texas Instruments Incorporated (USA)

• Analoge Geräte, Inc. (US.)

• Infineon Technologies AG (Deutschland)

• NXP Halbleiter N.V. (Niederlande)

• Semiconductor Components Industries, LLC (onsemi) (US)

• Microchip Technology Inc. (USA)

• Sensirion AG (Schweiz)

• Murata Manufacturing Co., Ltd. (Japan)

• Panasonic Industry Co., Ltd. (Japan)

• Yokogawa Electric Corporation (Japan)

• Figaro Engineering Inc. (Japan)

• NGK Spark Plug Co., Ltd. (Japan)

• Tenneco Inc. (USA)

• Hitachi Astemo, Ltd. (Japan)

• Melexis (Belgien)

• Aeroqual Limited (Neuseeland)

• Alphasense (Vereinigtes Königreich)

• City Technology Ltd. (Vereinigtes Königreich)

• Membrapor AG (Schweiz)

• Drägerwerk AG & Co. KGaA (Deutschland)

• Senseair AB (Schweden)

• Winsen Electronics Technology Co., Ltd. (China)

• Zhengzhou Winsen Electronics Technology Co., Ltd. (China)

• Cubic Sensor and Instrument Co., Ltd. (China)

Neueste Entwicklungen im Automotive Gas Sensor Market

- Im März 2021 kündigte Bosch Sensortec den Start seines BME688 AI-fähigen Gassensors an, einem kompakten MEMS-basierten Sensor, der zur Erfassung von Gasen bei der Messung von Feuchtigkeit, Temperatur und Druck entwickelt wurde. Der Sensor integriert künstliche Intelligenz Fähigkeiten für fortgeschrittene Gasklassifikation und Umweltüberwachung. Diese Entwicklung betonte die zunehmende Einführung intelligenter Sensortechnologien und unterstützte zukünftige Automobilanwendungen wie die Überwachung der Kabinenluftqualität und die intelligente Fahrzeugumgebungserfassung

- Im November 2021 stellte Bosch neue Abgassensorlösungen für die Automobilindustrie vor, darunter fortgeschrittene Sauerstoff- und NOx-Sensoren, um die Fahrzeugemissionsüberwachung und die Motoreffizienz zu verbessern. Die Sensoren wurden entwickelt, um eine genaue Abgasmessung zu unterstützen, Nachbehandlungssysteme zu optimieren und Automobilherstellern dabei zu helfen, immer strengere Emissionsvorschriften für Personen- und Nutzfahrzeuge einzuhalten.

- Im Februar 2022 kündigte Sensata Technologies Fortschritte im Bereich der Automobilsensortechnologie an und konzentrierte sich auf verbesserte Sensorlösungen für Emissionssteuerung, Antriebsoptimierung und Fahrzeugsicherheitsanwendungen. Die Entwicklung unterstützte den Übergang der Automobilindustrie zu saubereren Mobilitätslösungen, indem es eine genauere Überwachung und Kontrolle der Fahrzeugbetriebsbedingungen ermöglichte.

- Im September 2022 hob Bosch Mobility Verbesserungen in der NOx-Sensortechnologie für Dieselfahrzeuge und Nutzfahrzeuge hervor. Die verbesserten Sensoren sorgten für eine höhere Messgenauigkeit und Zuverlässigkeit für Selective Catalytic Reduction (SCR) Systeme, die Hersteller dabei unterstützen, Stickoxidemissionen zu reduzieren und globale Umweltvorschriften zu erfüllen

- Im Mai 2023 erweiterte Bosch Mobility seine Automotive Gassensorlösungen mit fortschrittlichen NOx Sensortechnologien für Pkw und Nutzfahrzeuge. Die verbesserten Sensoren bieten eine bessere Haltbarkeit, eine schnellere Reaktion und eine präzise Emissionsüberwachung, sodass Fahrzeughersteller Abgasreinigungssysteme optimieren und die Einhaltung von Emissionsnormen verbessern können

- Im Oktober 2023 kündigte die Denso Corporation die Weiterentwicklung fortschrittlicher Technologien für die Automobilerfassung an, um Fahrzeuge der nächsten Generation zu unterstützen. Das Unternehmen konzentrierte sich auf die Verbesserung der Sensorleistung für Emissionskontroll-, Kraftstoffeffizienz- und Fahrzeugüberwachungssysteme und unterstützt die steigende Nachfrage nach zuverlässigen Sensorlösungen in Hybrid-, Elektro- und konventionellen Fahrzeugen

- Im April 2024 verstärkte Bosch Mobility seinen Fokus auf fortschrittliche Fahrzeugerfassungstechnologien, die vernetzte Fahrzeuge, automatisierte Fahr- und Emissionsmanagementsysteme unterstützen. Die Entwicklungen des Unternehmens betonten die Bedeutung von präzisen Echtzeit-Sensordaten zur Verbesserung der Fahrzeugeffizienz, Sicherheit und Einhaltung regulatorischer Anforderungen

- Im August 2024 steigerten die Unternehmen der Automobiltechnologie Investitionen in Wasserstoffgas-Sensorlösungen, um die zunehmende Übernahme von Wasserstoff-Brennstoffzellenfahrzeugen zu unterstützen. Die Entwicklung von Wasserstoffleckdetektionssensoren wurde für die Verbesserung der Sicherheit in Brennstoffzellenfahrzeugen immer wichtiger und unterstützt die Expansion von Wasserstoff-basierten Transportsystemen

- Im Januar 2025 hat Bosch Mobility NOx-Sensorlösungen für Passagier- und Nutzfahrzeuge weiter ausgebaut, um die anstehenden Emissionsvorschriften zu unterstützen. Die fortschrittlichen Sensoren ermöglichten eine präzise Abgasüberwachung und verbesserte SCR-Systemleistung, wodurch Automobilhersteller weniger Emissionen und bessere Kraftstoffeffizienz erzielen konnten

- Im Juni 2025 beschleunigten die Automobilsensorhersteller die Entwicklung von intelligenten Automobilgassensoren mit verbesserter Vernetzung, miniaturisierten Designs und digitalen Kommunikationsfähigkeiten. Diese Fortschritte unterstützten die zunehmende Einführung von vernetzten Fahrzeugen, Elektromobilität und fortschrittlichen Emissionsüberwachungssystemen und schafften neue Wachstumschancen für den Automotive Gas Sensor Market

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.