Global Automotive Hypervisor Market

Marktgröße in Milliarden USD

CAGR :

%

USD

333.20 Billion

USD

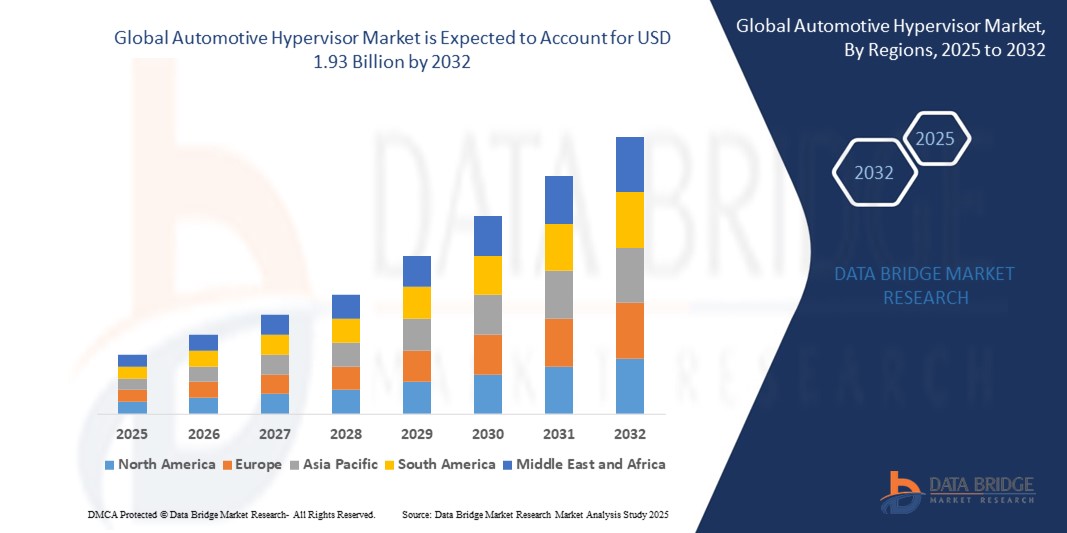

1.93 Billion

2024

2032

USD

333.20 Billion

USD

1.93 Billion

2024

2032

| 2025 –2032 | |

| USD 333.20 Billion | |

| USD 1.93 Billion | |

| % | |

|

Nach Typ (Typ 1, Typ 2), Grad des autonomen Fahrens (autonome Fahrzeuge, teilautonome Fahrzeuge), Bussystem (Can, Ethernet, Flexray, Lin), Fahrzeugtyp (Pkw, leichtes Nutzfahrzeug (LCV), schweres Nutzfahrzeug), Endbenutzer (kleine Fahrzeuge, Fahrzeuge der mittleren Preisklasse, Fahrzeuge der Luxusklasse), Produkt (native (Bare-Metal) Hypervisoren, gehostete Hypervisoren), Vertriebskanal (Original Equipment Manufacturers (OEMs), Aftermarket) – Branchentrends und Prognose bis 2032

Globale Marktgröße für Automobil-Hypervisoren

- Der globale Markt für Automotive-Hypervisoren wird im Jahr 2024 auf 333,2 Millionen US-Dollar geschätzt und soll bis 2032 1,93 Milliarden US-Dollar erreichen , bei einer CAGR von 28,5 % im Prognosezeitraum.

- Die Marktexpansion wird durch wichtige technologische Trends vorangetrieben, darunter die Einführung von Hypervisoren des Typs 1, die direkt auf der Fahrzeughardware laufen und hohe Leistung und Sicherheit bieten.

- Zunehmende Nutzung fortschrittlicher Fahrerassistenzsysteme (ADAS) und autonomer Fahrzeuge.

Globale Marktanalyse für Automobil-Hypervisoren

- Die zunehmende Verbreitung von ADAS-Funktionen – wie Spurhalteassistent, adaptive Geschwindigkeitsregelung und automatisiertes Parken – erfordert komplexe Echtzeit-Computerumgebungen, die von Automobil-Hypervisoren effizient verwaltet werden können.

- Die zunehmende Verbreitung von Elektro- und selbstfahrenden Fahrzeugen erfordert ein konsolidiertes elektronisches Steuerungssystem. Hypervisoren ermöglichen diese Konsolidierung durch die Ausführung mehrerer virtueller Maschinen auf gemeinsam genutzter Hardware.

- Nordamerika hält den größten Marktanteil und wird im Jahr 2025 44,5 % des weltweiten Umsatzes erwirtschaften, angetrieben von fortschrittlichen Fahrerassistenzsystemen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein. Der zunehmende Einsatz von Elektro- und selbstfahrenden Fahrzeugen erfordert ein konsolidiertes elektronisches Steuerungssystem. Hypervisoren ermöglichen diese Konsolidierung, indem sie mehrere virtuelle Maschinen auf gemeinsam genutzter Hardware ausführen.

- Aufgrund der zunehmenden ECU-Konsolidierung wird das Typ-1-Segment voraussichtlich im Jahr 2025 mit einem Anteil von 59,1 % den Markt dominieren.

Berichtsumfang und globale Marktsegmentierung für Automotive-Hypervisoren

|

Eigenschaften |

Globale Einblicke in den Automotive Hypervisor-Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Globale Markttrends für Automotive-Hypervisoren

„ Nachhaltigkeit und umweltfreundliche Materialien “

- Zu den wichtigsten technologischen Trends gehört die Einführung von Typ-1-Hypervisoren, die direkt auf der Fahrzeughardware laufen und hohe Leistung und Sicherheit bieten. Diese werden bevorzugt für sicherheitskritische Anwendungen wie ADAS und autonome Fahrsysteme eingesetzt.

- Beispielsweise ging BlackBerry im April 2024 eine Partnerschaft mit der ETAS GmbH ein, um sicherheitskritische Funktionen in softwaredefinierten Fahrzeugen der nächsten Generation zu verbessern.

- Fahrzeughersteller reduzieren die Anzahl elektronischer Steuergeräte (ECUs) in ihren Fahrzeugen, um Kosten zu sparen und die Effizienz zu steigern. Hypervisoren ermöglichen die Ausführung mehrerer Funktionen auf weniger ECUs, ohne die Systemisolation zu beeinträchtigen.

- Hypervisoren bieten eine Isolationsebene zwischen Systemen und verbessern die Cybersicherheit, indem sie Schwachstellen zwischen unternehmenskritischen und nicht-kritischen Anwendungen reduzieren.

- Da Fahrzeuge zunehmend mit externer Infrastruktur und Geräten verbunden werden, ermöglichen Hypervisoren die sichere Trennung des Infotainments von den Fahrzeugsteuerungssystemen.

Globale Marktdynamik für Automobil-Hypervisoren

Treiber

„Zunehmende Akzeptanz vernetzter und autonomer Fahrzeuge“

- Die zunehmende Integration fortschrittlicher Fahrerassistenzsysteme (ADAS), Infotainment- und Konnektivitätsfunktionen in moderne Fahrzeuge hat die Nachfrage nach Hypervisoren erhöht, die mehrere Betriebssysteme und Anwendungen gleichzeitig unterstützen können.

- So kündigte Elektrobit im Februar 2024 Verbesserungen seiner Softwareplattformen EB tresos und EB corbos an, die eine bessere Kompatibilität mit Automotive-Hypervisoren für E/E-Fahrzeugarchitekturen der nächsten Generation ermöglichen.

- Hypervisoren ermöglichen eine effiziente Hardwarenutzung durch die Ausführung mehrerer virtueller Maschinen (VMs) und gewährleisten so die funktionale Sicherheit und Isolierung zwischen kritischen und nicht kritischen Fahrzeugfunktionen.

- OEMs wie BMW und Hyundai haben ihre Investitionen in Domänencontrollerarchitekturen beschleunigt, die in hohem Maße von Hypervisoren abhängig sind, um Echtzeitaufgaben, Konnektivität und Sicherheit zu verwalten.

Einschränkung/Herausforderung

„ Hohe Komplexität bei der Systemintegration und Compliance-Anforderungen “

- Der Einsatz von Hypervisoren in Automobilumgebungen erfordert eine sorgfältige Integration mit elektronischen Steuergeräten (ECUs), Sensorfusionssystemen und Echtzeit-Betriebssystemplattformen, was die Komplexität und den Zeitaufwand der Entwicklung erhöht.

- Beispielsweise bietet Green Hills Software, ein führender Anbieter eingebetteter Sicherheitssoftware, auch 2025 Hypervisor-Lösungen an, die auf die ISO 26262 ASIL-D-Zertifizierung zugeschnitten sind. Anpassungen und die Validierung der Konformität mit Sicherheitsstandards erhöhen jedoch die Entwicklungs- und Verifizierungskosten.

- Die Gewährleistung einer deterministischen Leistung und Fehlertoleranz über mehrere virtuelle Umgebungen hinweg stellt insbesondere bei sicherheitskritischen Anwendungen wie Brems- oder Lenksystemen eine große Herausforderung dar.

- Darüber hinaus erfordern regulatorische Anforderungen in verschiedenen Regionen (z. B. UNECE WP.29, ISO 21434) strenge Cybersicherheits- und Software-Update-Funktionen, was die Bereitstellung und das Lebenszyklusmanagement von Hypervisoren zusätzlich erschwert.

Globaler Automotive Hypervisor Marktumfang

Der Markt ist nach Typ, Grad des autonomen Fahrens, Bussystem, Fahrzeugtyp, Endbenutzer, Produkt und Vertriebskanal segmentiert.

- Nach Typ

Auf der Grundlage des Typs ist der globale Markt für Automotive-Hypervisoren in Typ 1 und Typ 2 segmentiert. Das Typ-1-Segment dominiert den Markt. Der Grund hierfür ist der wachsende Markt für die zunehmende ECU-Konsolidierung.

Für das Typ-2-Segment, das Typ 1 umfasst, wird von 2025 bis 2032 ein robustes CAGR-Wachstum von 12,2 % prognostiziert, angetrieben durch das Wachstum bei Elektro- und selbstfahrenden Autos, die ein konsolidiertes elektronisches Steuerungssystem erfordern.

- Nach Grad des autonomen Fahrens

Basierend auf dem Grad des autonomen Fahrens wird der Markt in autonome und teilautonome Fahrzeuge segmentiert. Das Segment der autonomen Fahrzeuge hält im Jahr 2025 mit 51,2 % den größten Marktanteil, angetrieben durch die verbesserte Fahrzeug-Cybersicherheit.

Im Segment der halbautonomen Fahrzeuge wird aufgrund der zunehmenden Verbreitung vernetzter Fahrzeuge von 2025 bis 2032 mit 11,1 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet.

- Mit dem Bussystem

Auf der Grundlage des Bussystems ist der Markt in Can, Ethernet, Flexray und Lin segmentiert. Das Can-Segment hält im Jahr 2025 den größten Marktanteil, angetrieben von der zunehmenden Vernetzung von Fahrzeugen mit externer Infrastruktur und Geräten. Hypervisoren ermöglichen die sichere Trennung von Infotainment und Fahrzeugsteuerungssystemen.

Für das Ethernet-Segment wird aufgrund der Bemühungen der OEMs zur Kostenoptimierung von 2025 bis 2032 mit 15,1 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet.

- Nach Fahrzeugtyp

Der Markt ist nach Fahrzeugtyp in Pkw, leichte Nutzfahrzeuge (LCV) und schwere Nutzfahrzeuge segmentiert. Das Pkw-Segment hält 2025 den größten Marktanteil. Dies ist auf die zunehmende Verbreitung von ADAS-Funktionen wie Spurhalteassistenten, adaptiver Geschwindigkeitsregelung und automatisiertem Parken zurückzuführen, die komplexe Echtzeit-Computerumgebungen erfordern, die von Automotive-Hypervisoren effizient verwaltet werden können.

Im Segment der leichten Nutzfahrzeuge wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 12,1 % zu verzeichnen sein, angetrieben von Elektro- und autonomen Fahrzeugen.

- Nach Endbenutzer

Der Markt ist nach Endnutzern in Fahrzeuge der Mittelklasse, Fahrzeuge der Mittelklasse und Luxusfahrzeuge segmentiert. Das Segment der Mittelklassefahrzeuge hält 2025 den größten Marktanteil, angetrieben vom Ziel der Automobilhersteller, die Hardwareabhängigkeit zu reduzieren und die Entwicklungskosten zu senken. Virtualisierung durch Hypervisoren unterstützt die Wiederverwendung von Software über verschiedene Fahrzeugplattformen hinweg und verbessert so Skalierbarkeit und Kosteneffizienz.

Im Segment der Mittelpreisfahrzeuge wird aufgrund der Einhaltung gesetzlicher Vorschriften von 2025 bis 2032 mit 13,2 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein.

- Nach Produkt

Der Markt ist nach Produkten in native (Bare-Metal) Hypervisoren und gehostete Hypervisoren segmentiert. Das native Segment hält 2025 den größten Marktanteil. Strengere Sicherheitsstandards für Automobile wie ISO 26262 zwingen Hersteller dazu, eine robuste und ausfallsichere Softwarearchitektur zu gewährleisten. Hypervisoren bieten eine solide Grundlage für die Einhaltung der funktionalen Sicherheit.

Im Segment Hypervisoren wird aufgrund der zunehmenden Verbreitung vernetzter Fahrzeuge von 2025 bis 2032 mit 13,2 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet.

- Nach Vertriebskanal

Basierend auf den Vertriebskanälen ist der Markt in Erstausrüster (OEMs) und Aftermarket segmentiert. Das OEM-Segment hält im Jahr 2025 den größten Marktanteil, getrieben durch die zunehmende ECU-Konsolidierung.

Für das Aftermarket-Segment wird aufgrund der verbesserten Cybersicherheit der Fahrzeuge von 2025 bis 2032 mit 13,7 % die höchste durchschnittliche jährliche Wachstumsrate erwartet.

Globale regionale Analyse des Automotive Hypervisor-Marktes

- Der asiatisch-pazifische Raum dominiert den globalen Markt für Automotive-Hypervisoren und wird im Jahr 2025 einen beträchtlichen Umsatzanteil von 41,9 % erzielen. Grund hierfür ist die zunehmende Verbreitung von ADAS-Funktionen – wie Spurhalteassistenten, adaptive Geschwindigkeitsregelung und automatisiertes Parken –, die komplexe Echtzeit-Computerumgebungen erfordern, die von Automotive-Hypervisoren effizient verwaltet werden können.

- Die zunehmende Verbreitung von Elektro- und selbstfahrenden Fahrzeugen erfordert ein konsolidiertes elektronisches Steuerungssystem. Hypervisoren ermöglichen diese Konsolidierung durch die Ausführung mehrerer virtueller Maschinen auf gemeinsam genutzter Hardware.

Einblicke in den globalen Automotive-Hypervisor-Markt in den USA

Die Vereinigten Staaten werden im Jahr 2025 einen beeindruckenden Marktanteil von 36,9 % in Nordamerika haben, angetrieben durch die Marktexpansion in den Schwellenländern.

Einblicke in den globalen Automotive Hypervisor-Markt in Europa

Der europäische globale Markt für Automotive-Hypervisoren wird im Prognosezeitraum voraussichtlich mit einer erheblichen CAGR wachsen. Die Fähigkeit, sowohl Echtzeit- als auch allgemeine Betriebssysteme nebeneinander auszuführen, stellt eine große Chance für Tier-1-Lieferanten und OEMs dar, die komplexe Multidomänensysteme aufbauen.

Einblicke in den globalen Automotive Hypervisor-Markt in Großbritannien

Der globale Automotive-Hypervisor-Markt im Vereinigten Königreich dürfte wachsen, da Fahrzeuge zunehmend mit externer Infrastruktur und Geräten verbunden werden. Hypervisoren ermöglichen die sichere Trennung von Infotainment und Fahrzeugsteuerungssystemen.

Globaler Automotive Hypervisor Markt in Deutschland

Der globale Markt für Automotive-Hypervisoren in Deutschland wird voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies ist auf das Bestreben der Automobilhersteller zurückzuführen, die Hardwareabhängigkeit zu reduzieren und die Entwicklungskosten zu senken. Virtualisierung durch Hypervisoren unterstützt die Wiederverwendung von Software über verschiedene Fahrzeugplattformen hinweg und verbessert so Skalierbarkeit und Kosteneffizienz.

Globaler Automotive Hypervisor-Markteinblick im asiatisch-pazifischen Raum

Die Region Asien-Pazifik dürfte im Jahr 2025 mit 31,8 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen. Hypervisoren bieten eine Isolationsebene zwischen Systemen und verbessern die Cybersicherheit, indem sie Schwachstellen zwischen unternehmenskritischen und nicht-kritischen Anwendungen verringern.

Einblicke in den globalen Automotive Hypervisor-Markt in Japan

Der globale Automotive-Hypervisor-Markt in Japan gewinnt erheblich an Dynamik. Grund dafür ist die zunehmende Vernetzung von Fahrzeugen mit externer Infrastruktur und Geräten, wobei Hypervisoren eine sichere Trennung des Infotainments von den Fahrzeugsteuerungssystemen ermöglichen.

Einblicke in den globalen Automotive Hypervisor-Markt in China

China verfügt 2025 über den größten Marktanteil im asiatisch-pazifischen Raum. Das Wachstum bei Elektro- und selbstfahrenden Autos erfordert ein konsolidiertes elektronisches Steuerungssystem. Hypervisoren ermöglichen eine solche Konsolidierung, indem sie mehrere virtuelle Maschinen auf gemeinsam genutzter Hardware ausführen.

Globaler Marktanteil von Automotive Hypervisor

Der Automotive-Hypervisor-Markt wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Siemens Digital Industries Software.

- Renesas Electronics Corporation.

- NXP Semiconductors.

- Continental AG

- Wind River Systems, Inc.

- Green Hills Software

- Sasken Technologies Ltd

- DENSO CORPORATION.

- Visteon Corporation.

- Nutanix

- LUXOFT

- Panasonic Corporation of North America.

- HARMAN International.

- KPIT

- TATA ELXSI.

- SYSGO GmbH

- Open Synergy GmbH

- HANGSHENG TECHNOLOGY GmbH

- Die Qt Company

- IBM Corporation

- Qualcomm Technologies, Inc.

- VMware, Inc

- Texas Instruments Incorporated.

Neueste Entwicklungen im globalen Automotive-Hypervisor-Markt

- Im April 2024: BlackBerry ging eine Partnerschaft mit der ETAS GmbH ein, um sicherheitskritische Funktionen in softwaredefinierten Fahrzeugen der nächsten Generation zu verbessern.

- Im Januar 2024: Panasonic bringt ein Hochleistungscomputersystem auf den Markt, das mehrere Computereinheiten auf einer einzigen Plattform zusammenfasst und so Funktionen wie Fahrunterstützung und Unterhaltung verbessert.

- Im Juni 2024: Qualcomm erwarb Virtualisierungsressourcen, darunter den COQOS Hypervisor, von der Open Synergy GmbH, um Lösungen für die Verwaltung mehrerer Softwareumgebungen auf einer einzigen Hardwareplattform voranzutreiben.

- Im April 2022: Renesas stellte eine Virtualisierungsplattform für Automotive-ECUs vor, die es Designern ermöglicht, mehrere Anwendungen in eine einzige ECU zu integrieren und so eine sichere Trennung zu gewährleisten.

- Im April 2022: NXP brachte die Fahrzeugnetzwerkprozessoren S32G auf den Markt, um die Herausforderungen der Echtzeit- und Anwendungsentwicklung in softwaredefinierten Fahrzeugen zu bewältigen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.